目次

M&Aを成功させるためには、あなた自身がM&Aのことをよく知る必要があります。

いくら優秀なアドバイザーを雇ったとしても、最終的な判断を下すのは当事者であるあなただからです。

M&Aについて何となく知りたい方も、M&Aを本格的に検討している方も、M&Aの全体像をなるべくわかりやすく把握できるようにこの記事を書きました。

本記事では、以下の内容について説明します。

- M&Aとは

- M&Aの目的

- M&Aのメリット

- M&Aのデメリット

- M&Aのスキーム・手法

- M&AとLBO・MBO・ファンドバイアウト

- M&Aの流れ

- M&Aの関係者

- M&A業界のプレーヤーとビジネス

- M&Aにかかる主な費用

- M&Aにかかる主な税金

- M&Aの成功ポイントと失敗要因

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

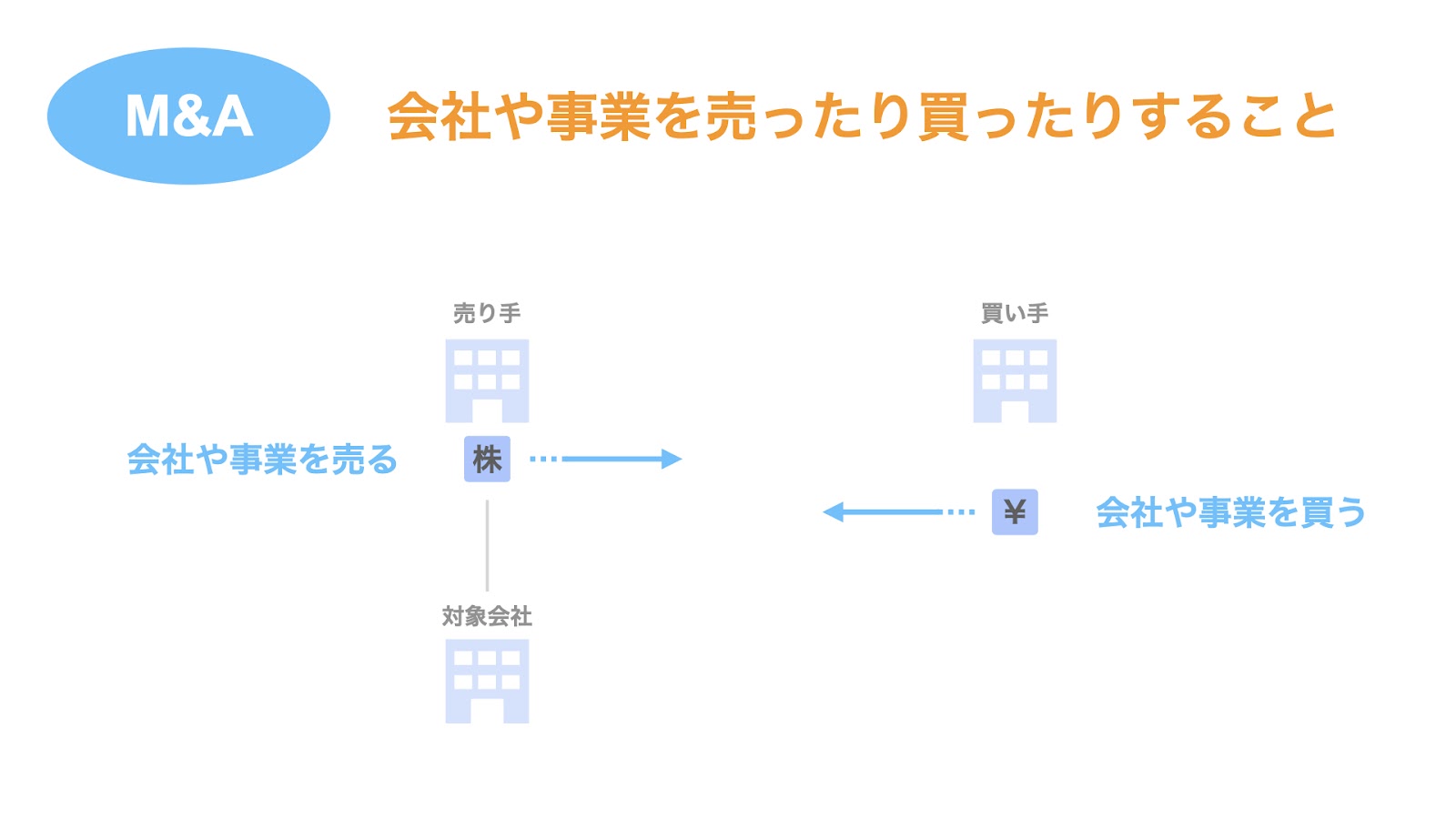

M&Aとは

M&Aとは、会社や事業を売ったり買ったりすることを指します。

英語のMerger & Acquisitionの略で、直訳すると「合併と買収」。

ただし、単にM&Aという場合は、合併と買収に限らず、上記の通り「会社や事業を売ったり買ったりすること」という、より広い意味で使われるのが一般的です。

M&Aの当事者

M&Aには、主に3者の当事者がいます。それは、

- M&Aで会社や事業を売ることになる売り手

- M&Aで売ったり買ったりされることになる会社や事業、すなわち取引対象

- M&Aで会社や事業を買うことになる買い手

の3者です。

M&Aについて考える場合、これらの3者について整理することが重要です。

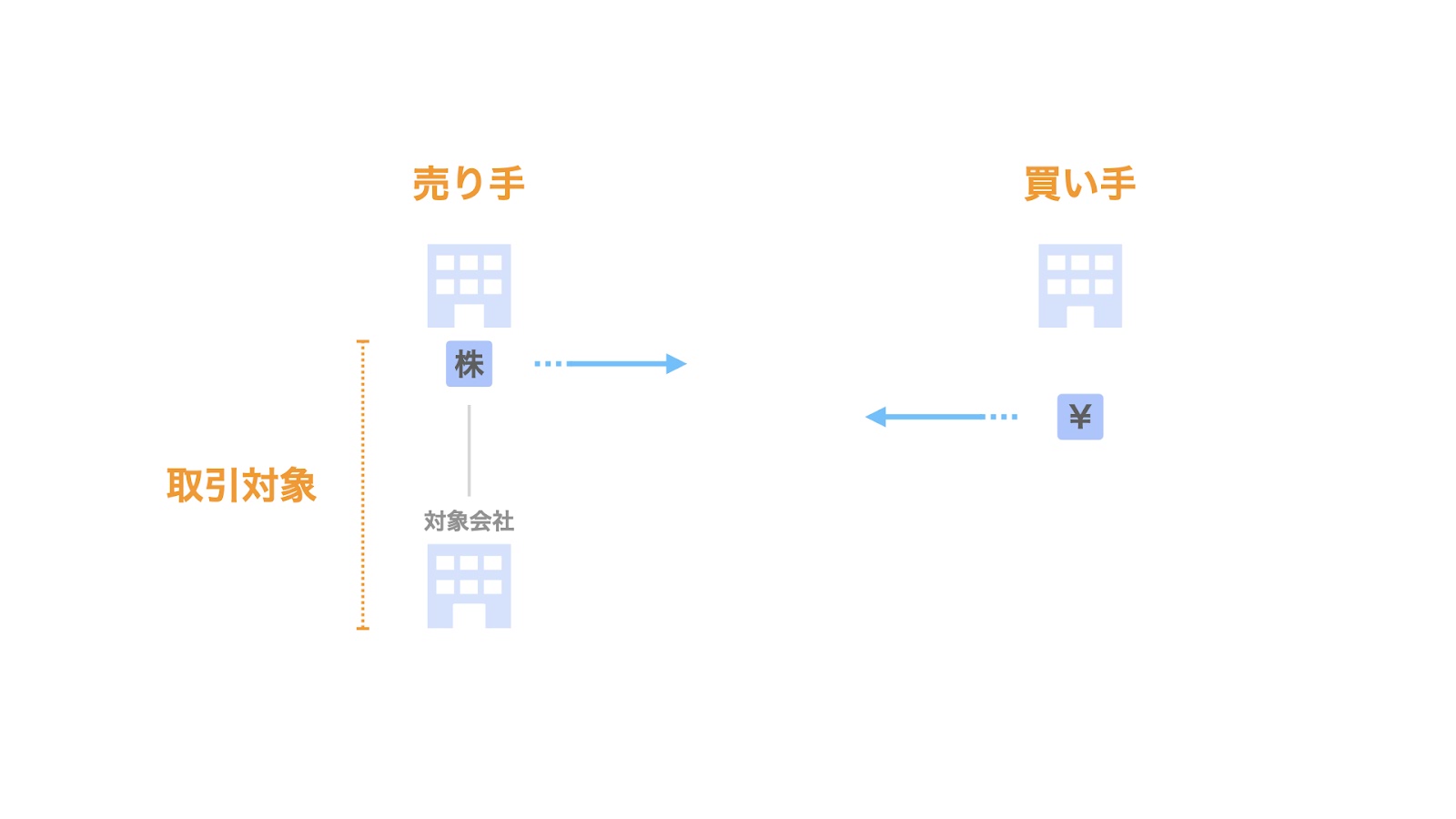

M&Aの代表的なスキーム

M&Aのスキームを考えるにあたり、3者の当事者のうち、取引対象に注目してみましょう。

取引対象が会社なのか事業なのかによって、代表的なM&Aスキームが異なります。

- 取引対象が会社である場合…代表的なスキームは株式譲渡

- 取引対象が事業である場合…代表的なスキームは事業譲渡

取引対象が会社である株式譲渡の場合、売り手である株主は、株式を譲渡することで、会社そのものを買い手に譲渡することができます。

一方、取引対象が事業である事業譲渡の場合、株式譲渡の場合とは異なり、売り手は会社自身です。

つまり、売り手である会社が、買い手に事業を譲渡することになります。

以上のように、何を譲渡するかによって、M&Aのスキームや売り手が変わります。

M&Aスキームについては、後述のM&Aのスキーム・手法で詳しく説明します。

M&Aの目的

では、そもそも何のためにM&Aをするのでしょうか。

そこで、売り手や買い手がM&Aを実施する目的について整理してみましょう。

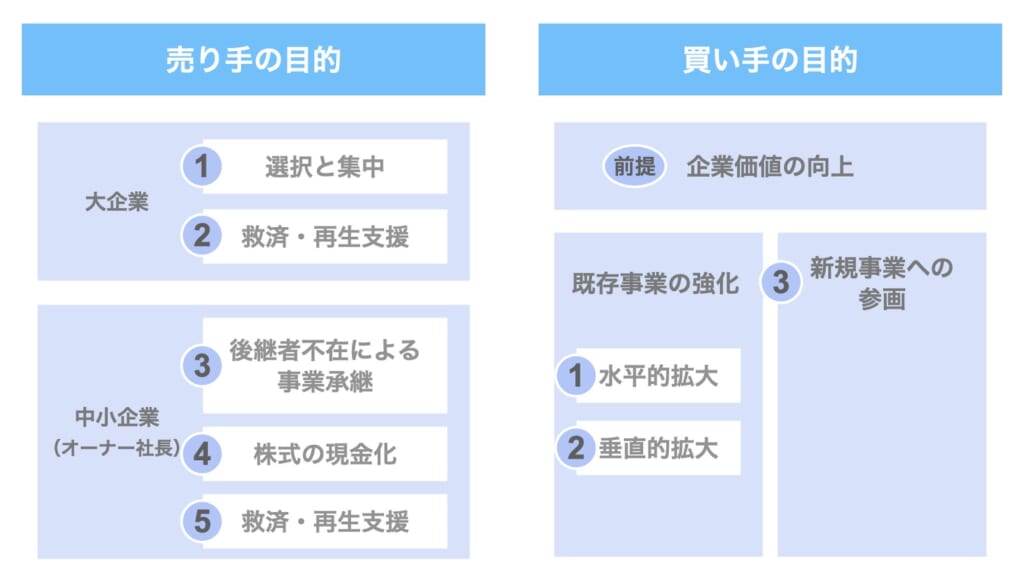

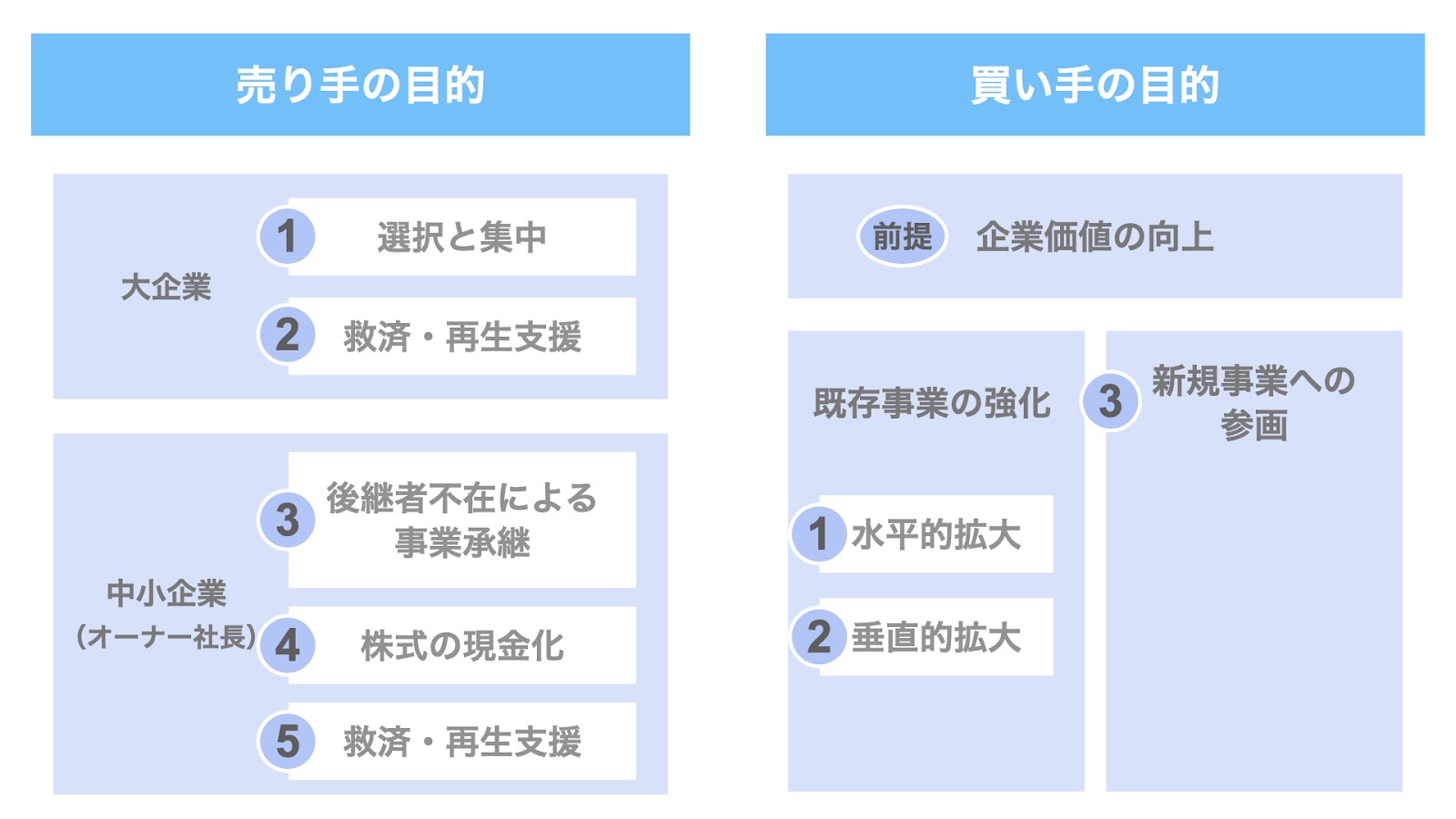

売り手については、会社の規模を基準に

- 大企業

- 中小企業(オーナー社長)

という2つの区分で整理します。

大企業が売り手となるM&Aの目的

大企業が売り手となる場合ののM&Aの目的は、主に次の2つ。

- ノンコア事業の売却による選択と集中

- 救済・再生支援の要請

以下、それぞれ詳しく説明します。

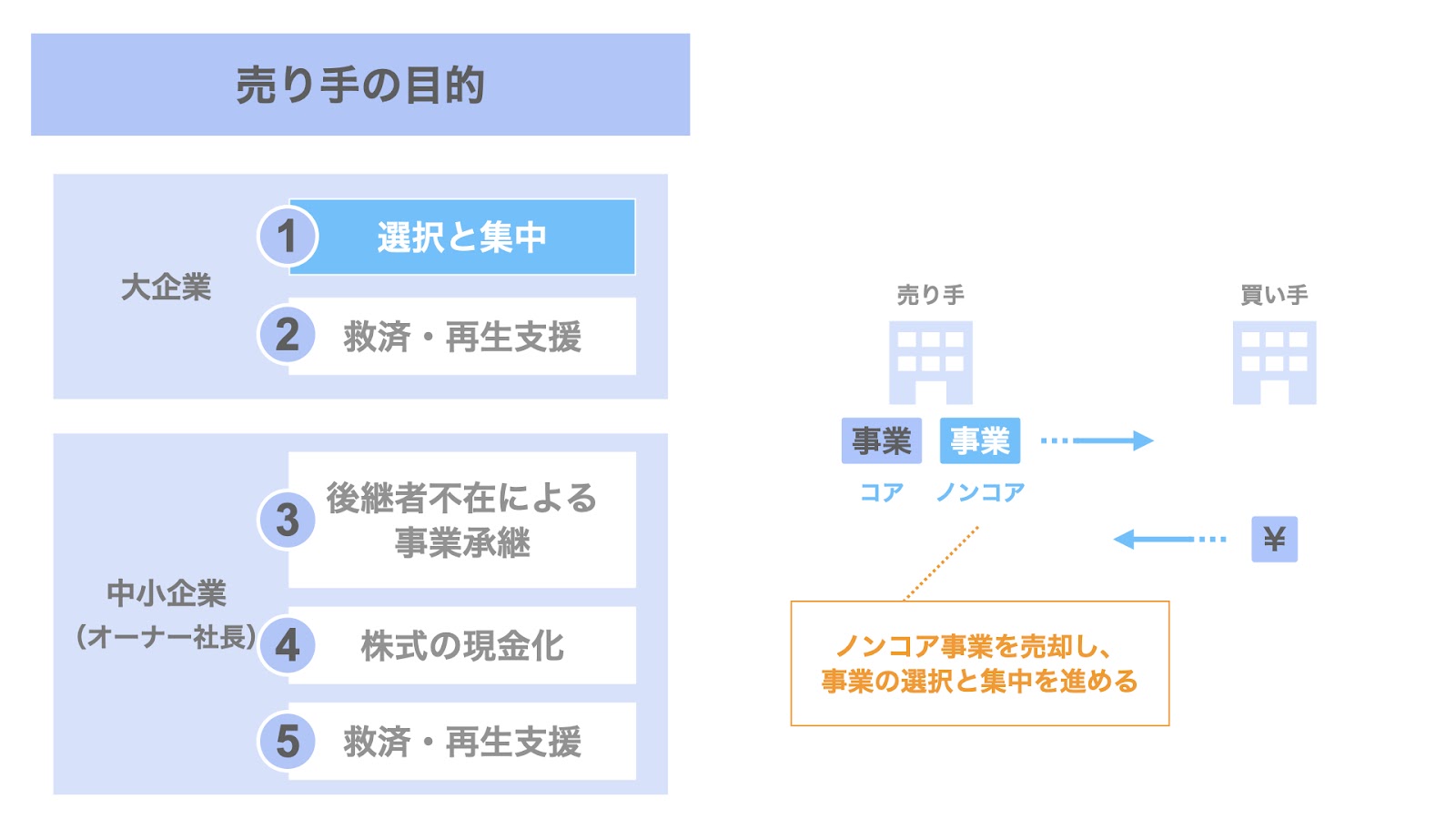

大企業が売り手となるM&Aの目的① ノンコア事業の売却による選択と集中

1つは、ノンコア事業の売却による選択と集中です。

大企業が、複数の事業を抱えているケースを想定します。

会社として事業の選択と集中を図る場合、いずれかの事業がノンコア事業と位置付けられるケースがあります。

このような場合、大企業が売り手となり、M&Aによりノンコア事業を売却することで、事業の選択と集中を進めることができます。

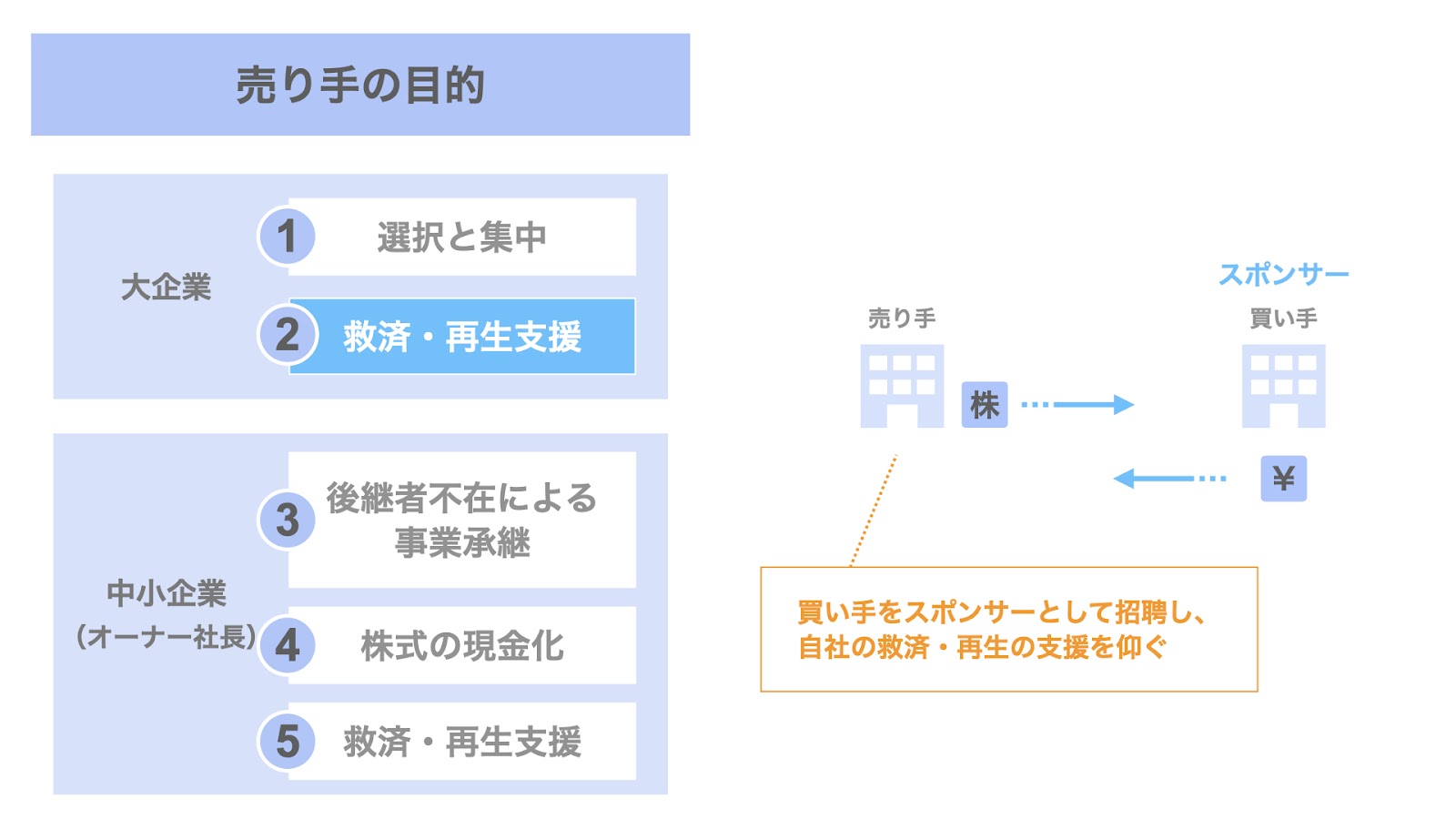

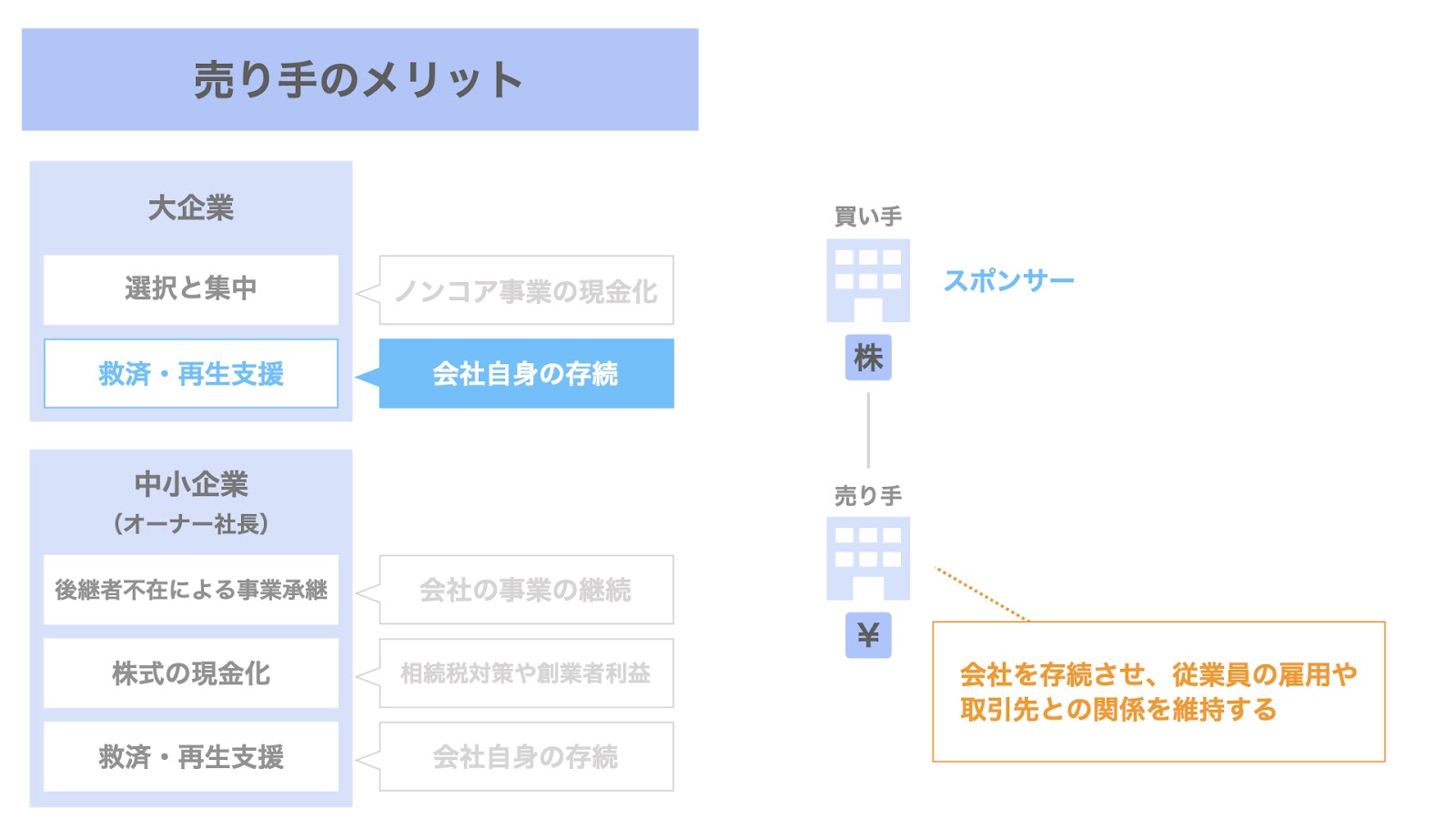

大企業が売り手となるM&Aの目的② 救済・再生支援の要請

もう1つは、救済・再生支援の要請です。

事業や子会社のレベルではなく、会社自身が業績不芳に陥った場合、自社の救済・再生支援の要請という形で、買い手となるスポンサーを招聘することがあります。

会社自身がM&Aの取引対象となり、新たな買い手による救済を受け、その傘下で再生を図ります。

「身売り」というネガティブな表現をされることもありますが、会社自身の存続だけでなく、会社に所属する従業員の雇用維持などを図ることができるため、場合によっては賢明な選択となり得るでしょう。

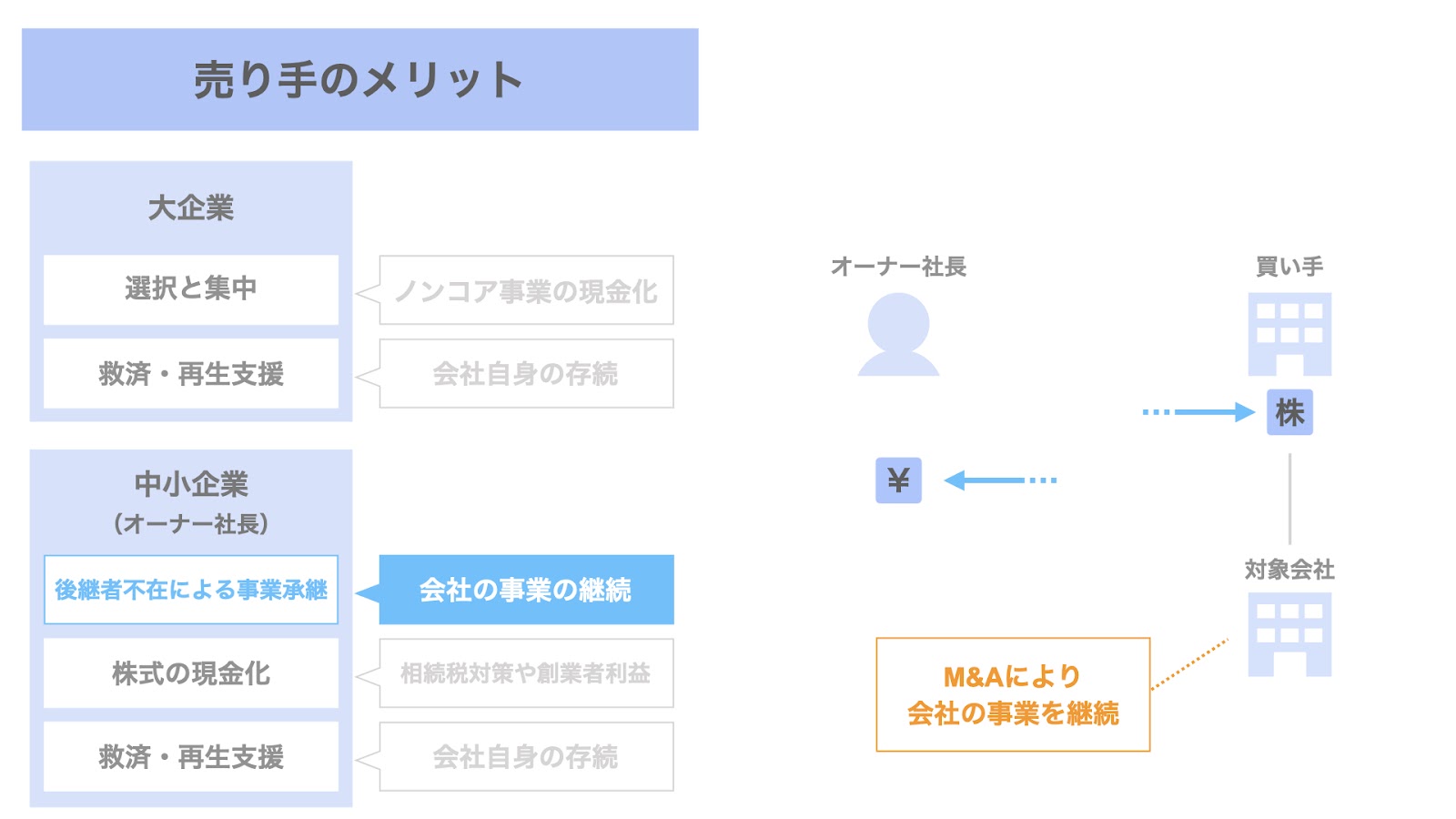

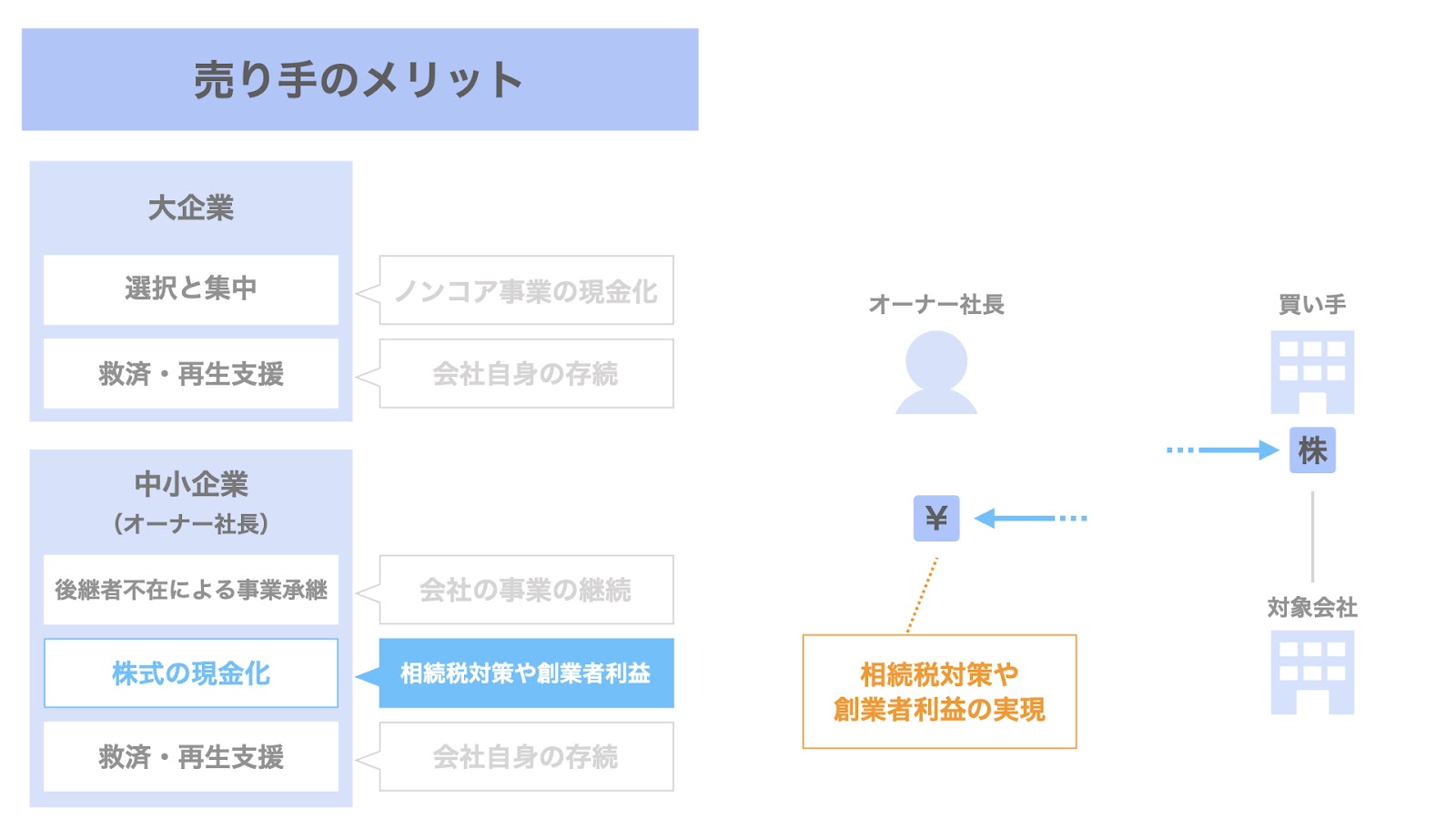

オーナー社長が売り手となるM&Aの目的

次に、オーナー社長が株主の中小企業において、オーナー社長が売り手となる場合を考えてみましょう。

オーナー社長がM&Aによって株式を売却する目的は、主に次の3つです。

- 後継者不在による事業承継

- 保有する株式の現金化

- 救済・再生支援の要請

以下、個別に見ていきます。

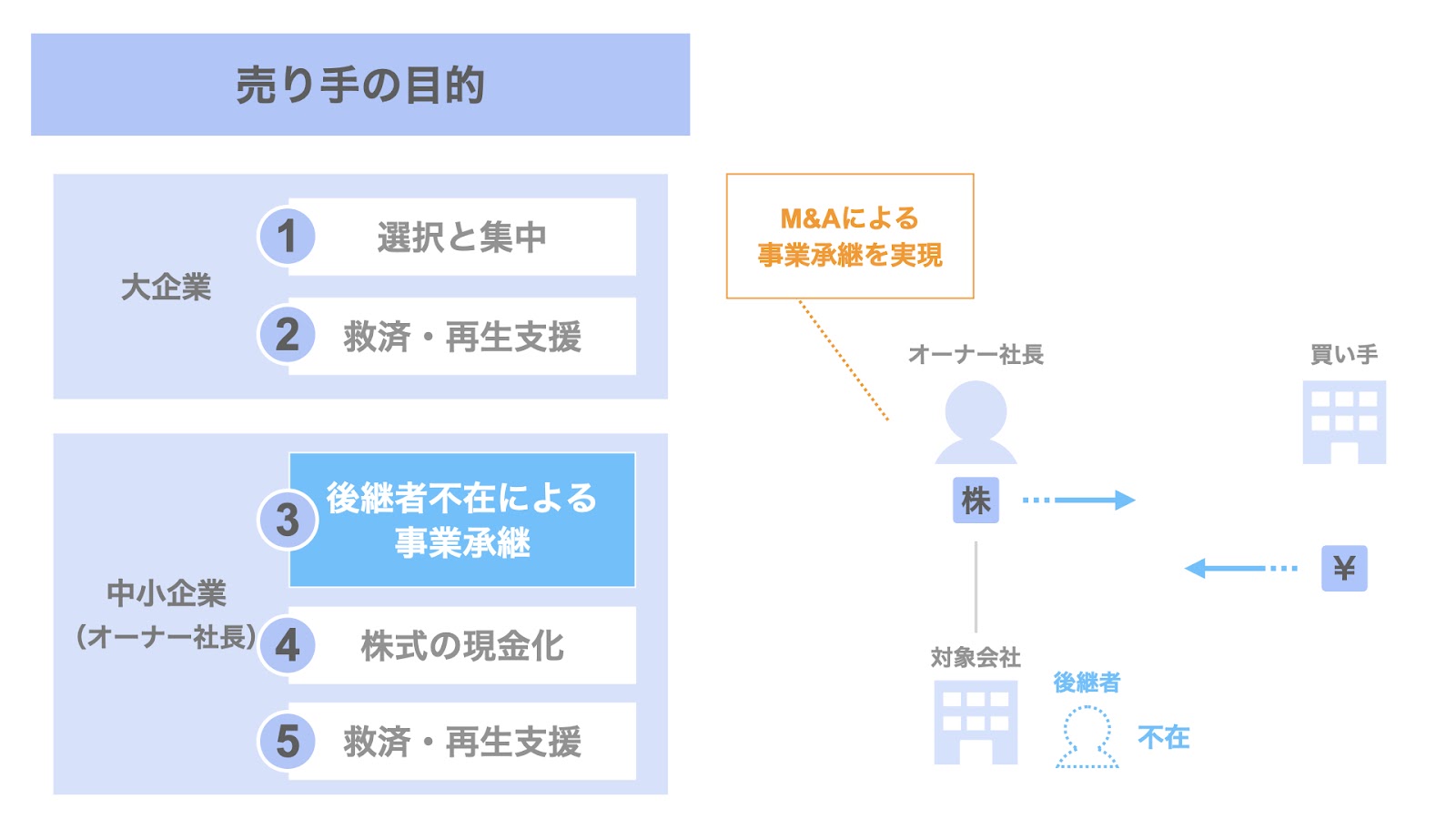

オーナー社長が売り手となるM&Aの目的① 後継者不在による事業承継

1つ目は、後継者不在による事業承継です。

会社を任せられる後継者がいないオーナー社長は、M&Aによる外部承継という形で、事業承継を実現することができます。

近年、M&Aは、後継者不在の企業における事業承継の手段としても注目されています。

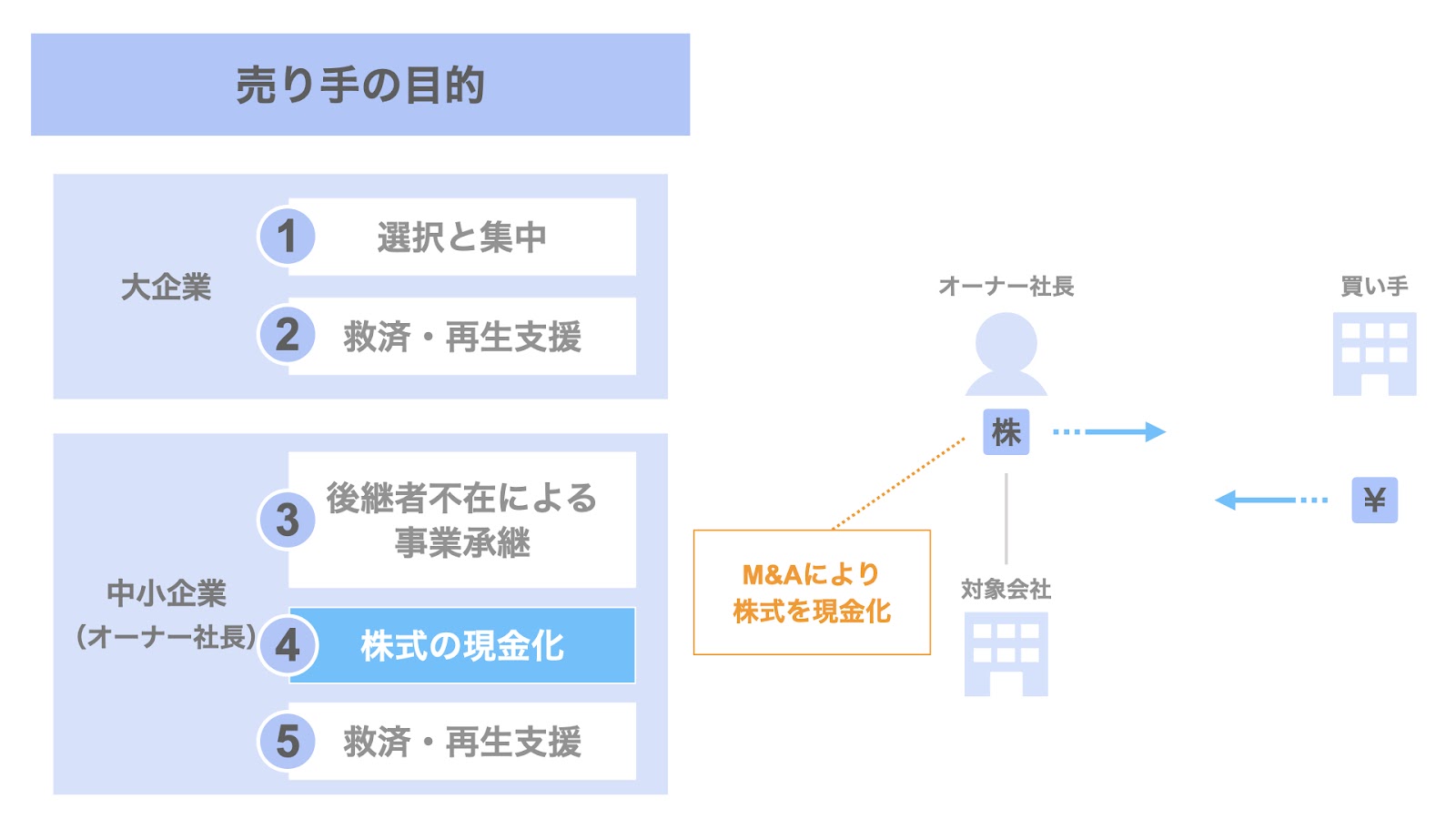

オーナー社長が売り手となるM&Aの目的② 保有する株式の現金化

2つ目は、オーナー社長が保有する株式の現金化です。

創業社長や同族承継したオーナー社長が、保有する株式を現金化したい場合、M&Aにより株式を譲渡することで、保有していた株式を現金化することができます。

特に、非上場株式を保有するオーナー一族にありがちな相続税問題は、株式を現金化することで解決する余地があります。

すなわち、M&Aを通じた株式の売却による現金化は、相続税対策のひとつの手段ともなり得ます。

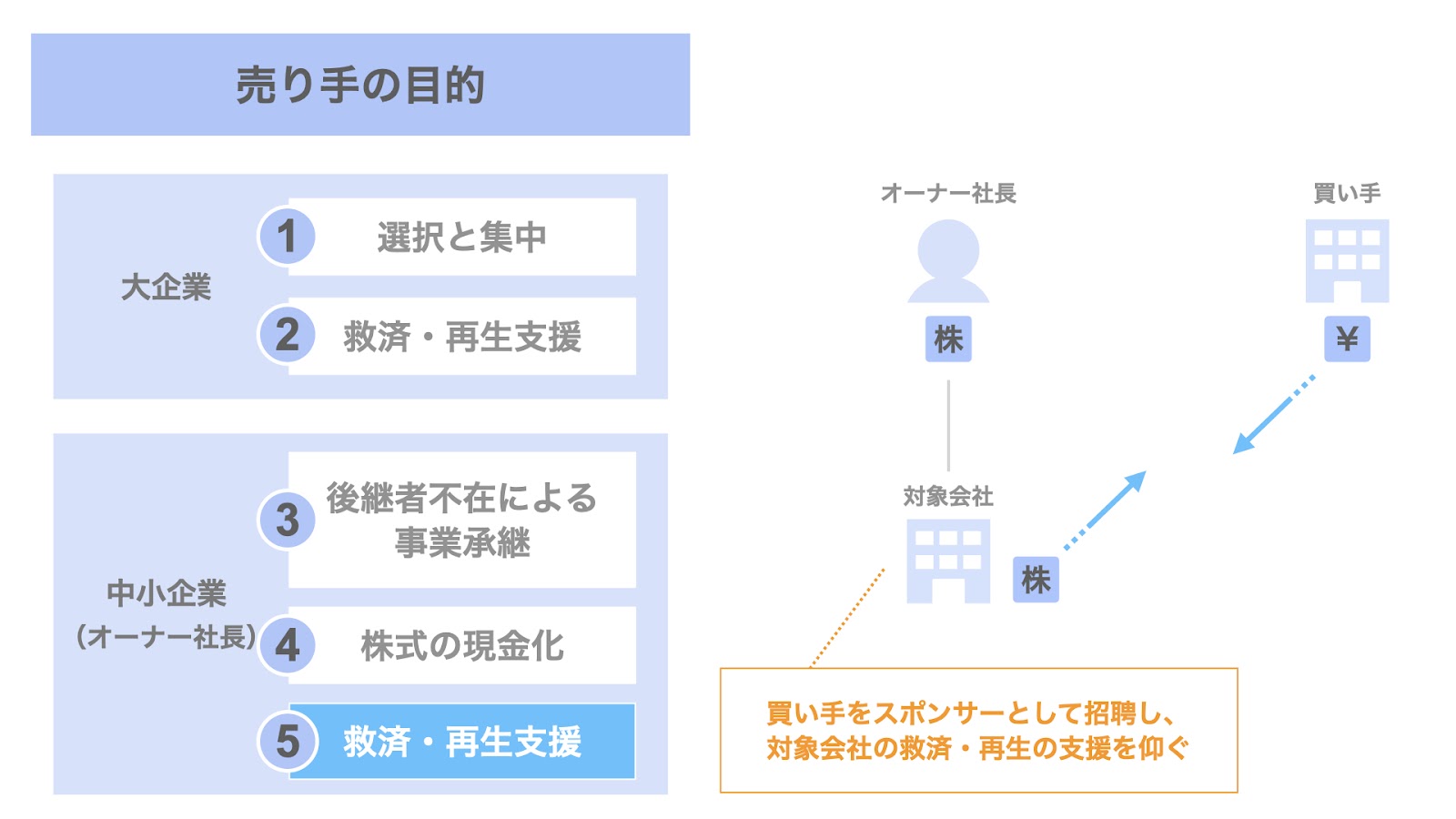

オーナー社長が売り手となるM&Aの目的③ 救済・再生支援の要請

3つ目は、大企業同様、救済・再生支援の要請です。

大企業の説明と同様、中小企業自身が業績不芳に陥っている場合、新たな買い手をスポンサーとして招聘することで、自社の救済・再生を図ることができます。

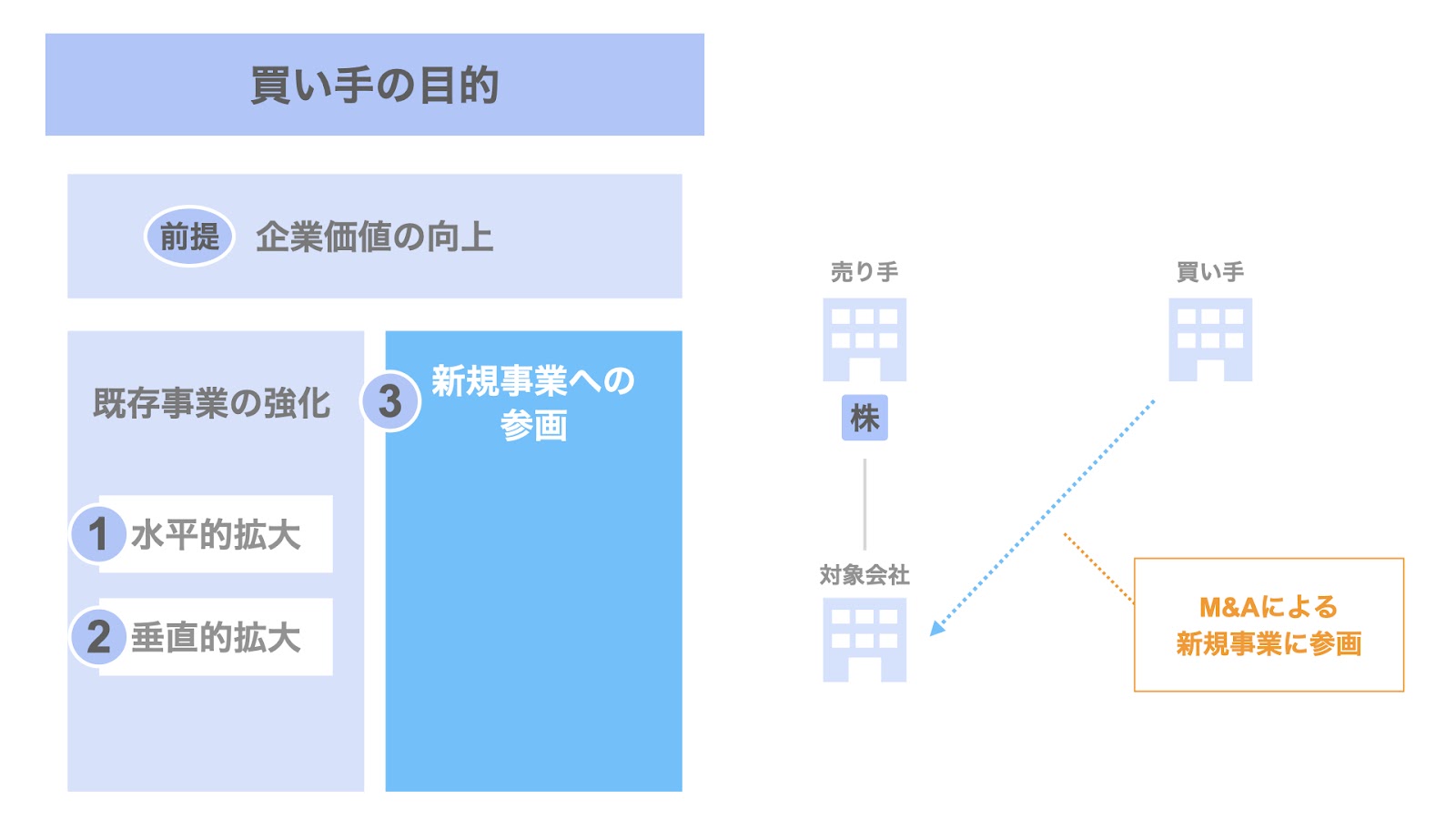

買い手のM&Aの目的

次に、買い手がM&Aを実施する目的について検討していきましょう。

通常、買い手は経営戦略のひとつとしてM&Aを実施することになりますが、その最大の目的は企業価値の向上です。

より具体的なレベルとして、

- 既存事業の強化

- 水平的拡大

- 垂直的拡大

- 新規事業への参画

という、「既存事業」と「M&Aにより買収する事業」との関係を基準に整理していきましょう。

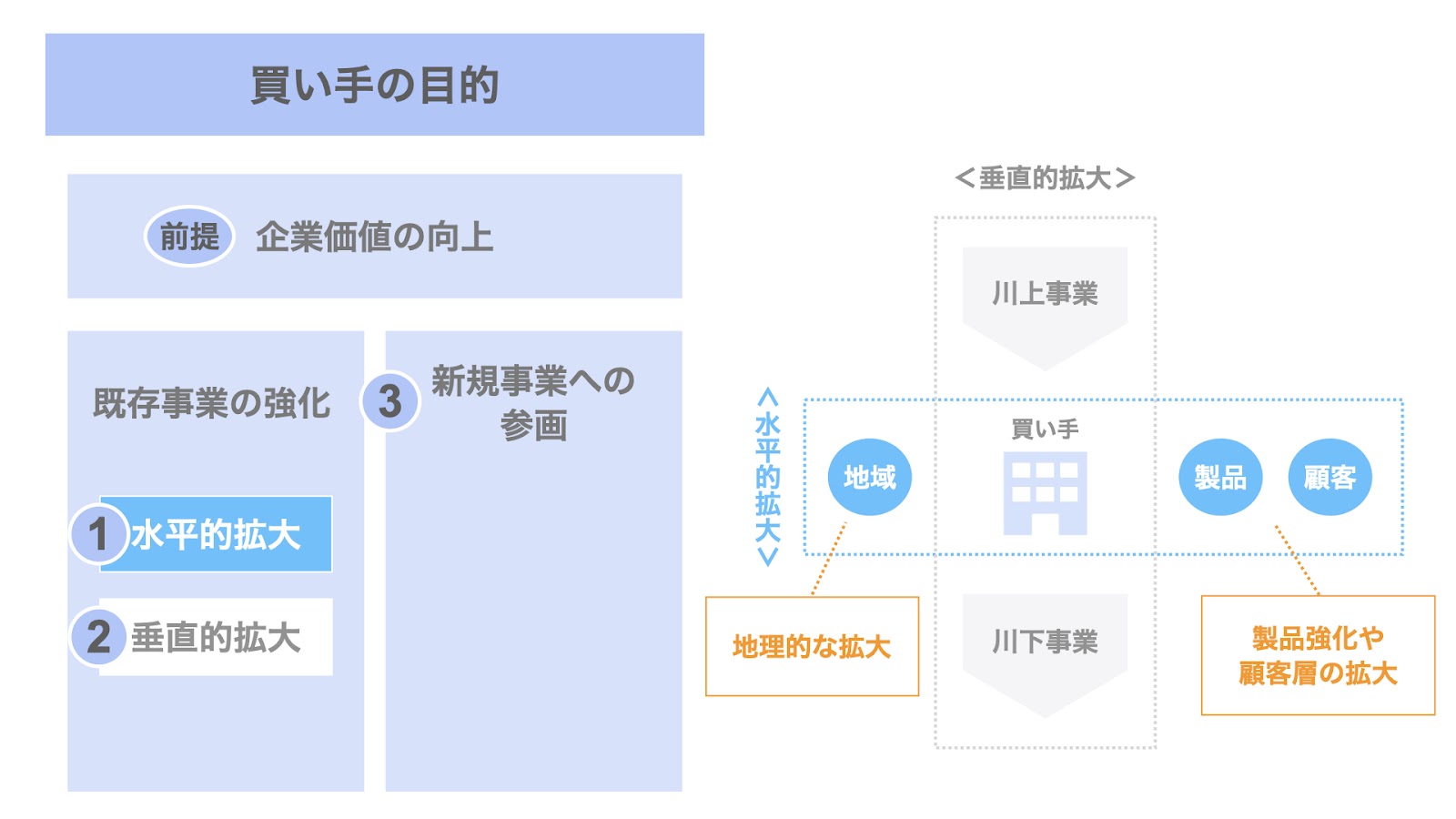

買い手のM&Aの目的① 既存事業の強化〜水平的拡大〜

まずは、既存事業の強化を目的としたM&Aについてです。

M&Aは、

- 売上高の拡大

- 共同仕入・共同購買によるコストの削減

など、既存事業の拡大や強化を目的として実施されるケースが多くあります。

特に、水平的拡大として、地理的・製品的・顧客的な拡大を目的として、既存事業の横展開という形で既存事業を広げていくケースがあります。

例えば、店舗型ビジネスにおいて、M&Aによって未進出の地域に進出し、地理的な拡大を図るケース。

あるいは、他社が取り扱っている製品や他社が取引を有している顧客そのものを取り込むべく、当該他社をM&Aにより買収するケースなどがあります。

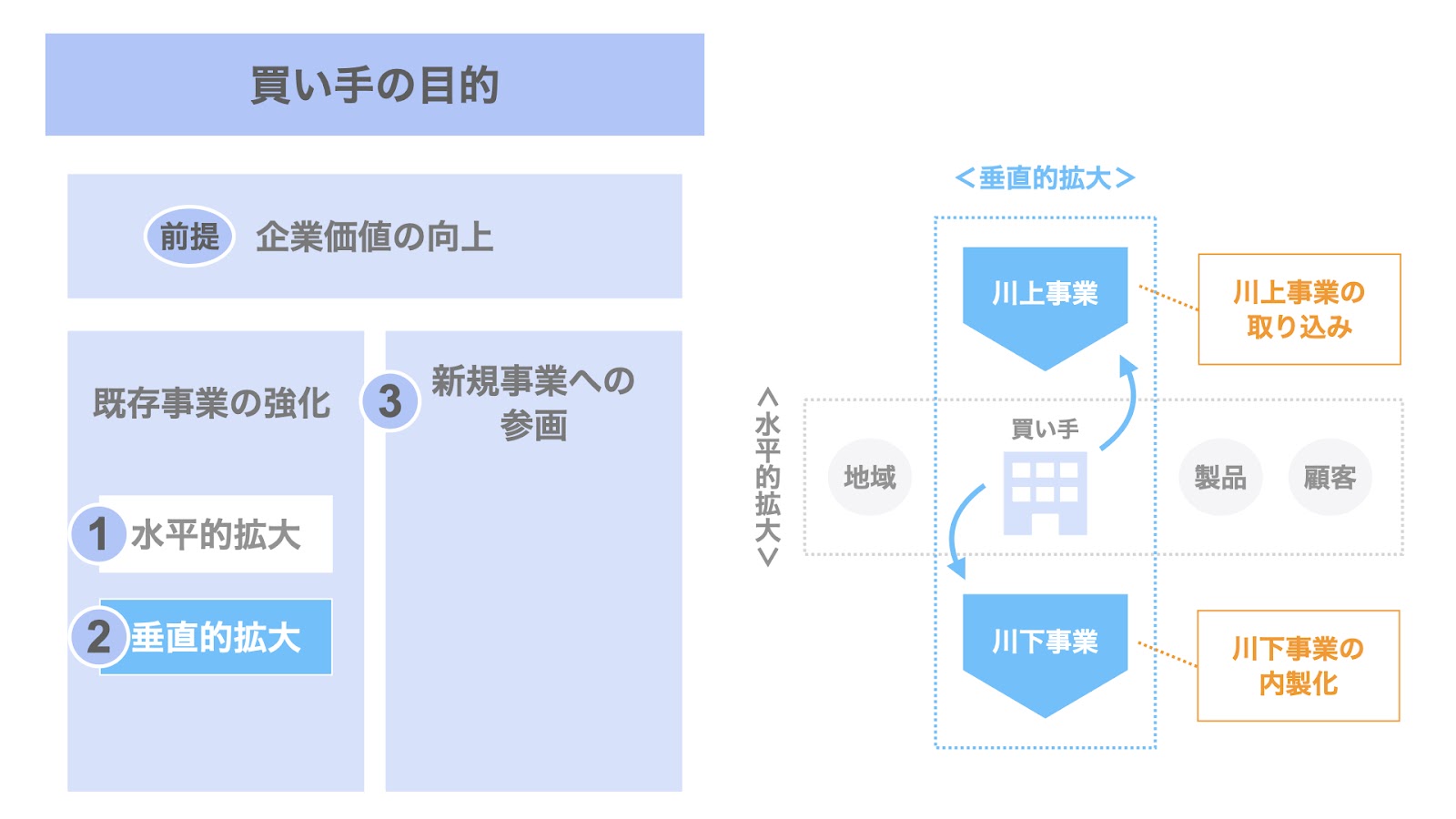

買い手のM&Aの目的② 既存事業の強化〜垂直的拡大〜

既存事業の強化の観点として、垂直的拡大についても検討してみましょう。

垂直的拡大は、商流図の観点から、川上分野や川下分野への進出を図るものです。

例えば、自社がメーカーの場合、川上分野の材料事業への進出し、川上事業の取り込みを図るケース。

あるいは、川下分野の販売代理店業務に進出し、川下事業を内製化するケースなどが考えられます。

買い手のM&Aの目的③ 新規事業への参画

一方、新規事業への参画を目的としたM&Aも存在します。

ある会社が新規事業への参画を検討している場合、自身でゼロから事業を立ち上げることも考えられますが、M&Aによる他社の買収を通じて、新規事業への参画を図るケースがあります。

これは、M&Aによって時間やノウハウを買う、と言うこともできます。

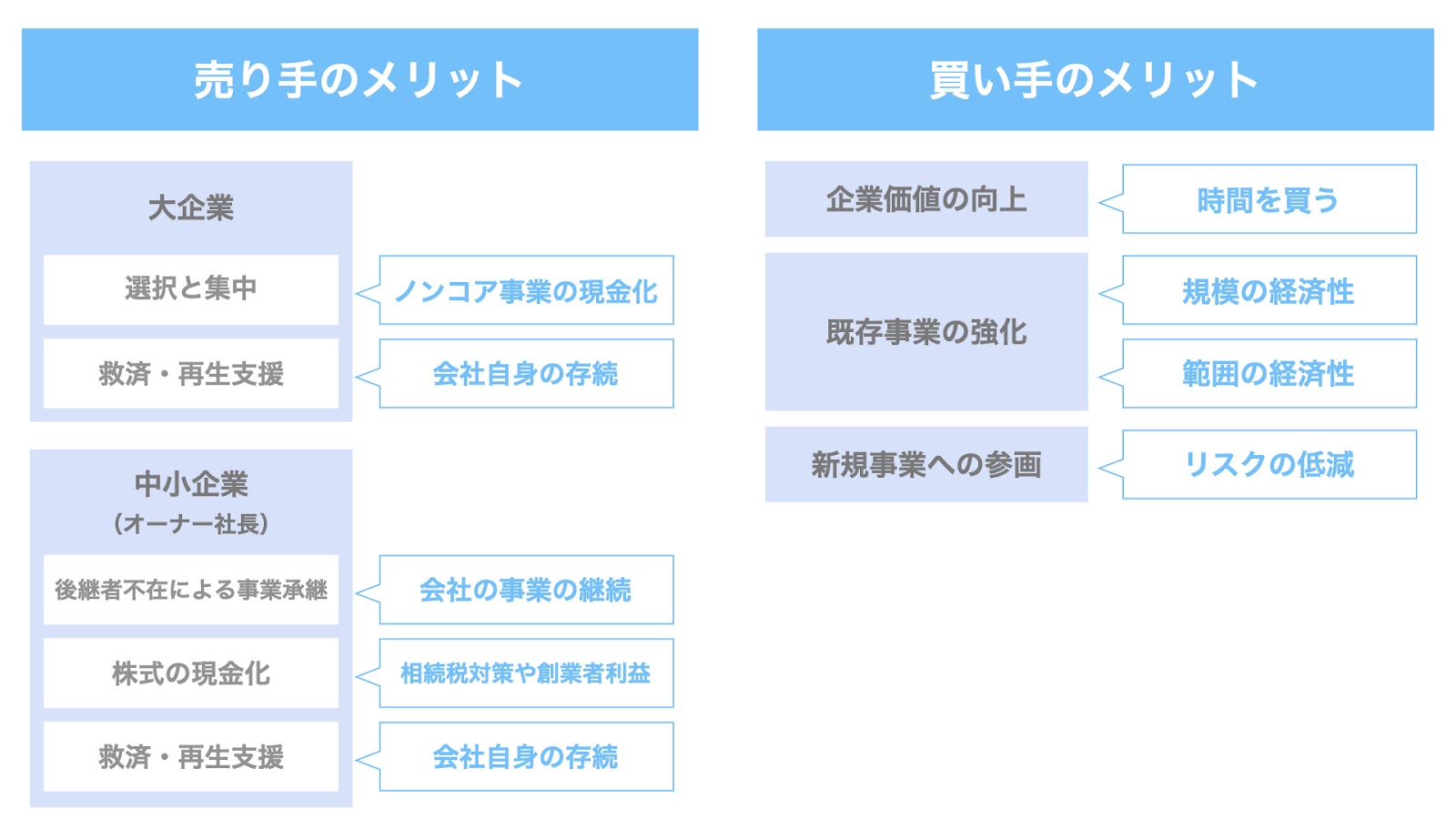

M&Aのメリット

M&Aには様々なメリットがあります。

先ほど確認したM&Aの目的と照らし合わせながら、同様に

- 売り手(大企業)

- 売り手(中小企業のオーナー社長)

- 買い手

の3者の視点で検討していきましょう。

売り手(大企業)におけるM&Aのメリット

大企業がM&Aによって会社や事業を売却する目的は、次の2つでした。

- ノンコア事業の売却による選択と集中

- 救済・再生支援の要請

そして、それぞれ次のようなメリットをもたらします。

- ノンコア事業の売却による選択と集中 → コア事業の成長資金の確保

- 救済・再生支援の要請 → 会社自身の存続

以下、個別に見ていきましょう。

売り手(大企業)におけるM&Aのメリット① ノンコア事業の売却によるコア事業の成長資金の確保

売り手となる大企業が、選択と集中のためにノンコア事業を売却する場合のメリットとして、

- ノンコア事業の現金化(投資回収)

- コア事業の成長資金の確保

が挙げられます。

すなわち、M&Aを通じてノンコア事業を売却することで、ノンコア事業に投資していた資金を現金として回収することができます。

また、この回収した現金を、コア事業の成長投資に回すことができます。

売り手(大企業)におけるM&Aのメリット② 救済・再生支援の要請による会社自身の存続

大企業自身の救済・再生支援を要請した場合のメリットとして、

- 会社自身の存続

が挙げられます。

会社自体が維持されることで、従業員の雇用維持や得意先・仕入先などとの取引も継続することができます。

売り手(オーナー社長)におけるM&Aのメリット

中小企業のオーナー社長がM&Aによって会社や事業を売却する目的は、次の3つでした。

- 後継者不在による事業承継

- 保有する株式の現金化

- 救済・再生支援の要請

そして、それぞれ次のようなメリットをもたらします。

- 後継者不在による事業承継 → 会社自身の存続

- 保有する株式の現金化 → 相続税対策及び創業者利益の確保

- 救済・再生支援の要請 → 会社自身の存続

以下、個別に見ていきましょう。

売り手(オーナー社長)におけるM&Aのメリット① 後継者不在の事業承継による会社自身の存続

後継者不在の事業承継としてM&Aが活用された場合、その会社や事業を継続することができます。

それに伴い、従業員の雇用の維持や得意先・仕入先との取引の継続を実現することができます。

売り手(オーナー社長)におけるM&Aのメリット② 株式の現金化による相続税対策及び創業者利益の確保

また、オーナー社長が持つ株式を現金化する場合のメリットとして、

- 相続税対策

- 創業者利益の確保

が挙げられます。

M&Aを通じて株式を現金化することで、非上場会社の株式を保有するが故に生じる相続税の問題に対処することができます。

また、オーナー社長が創業者の場合、M&Aにより株式を売却することで、創業者メリットを享受することができます。

売り手(オーナー社長)におけるM&Aのメリット③ 救済・再生支援の要請による会社自身の存続

救済・再生支援を要請した場合のメリットについては、大企業の場合と同様です。

会社自身の存続を図ることができるため、従業員や取引先に迷惑をかけることなく、事業を維持・継続することができます。

買い手におけるM&Aのメリット

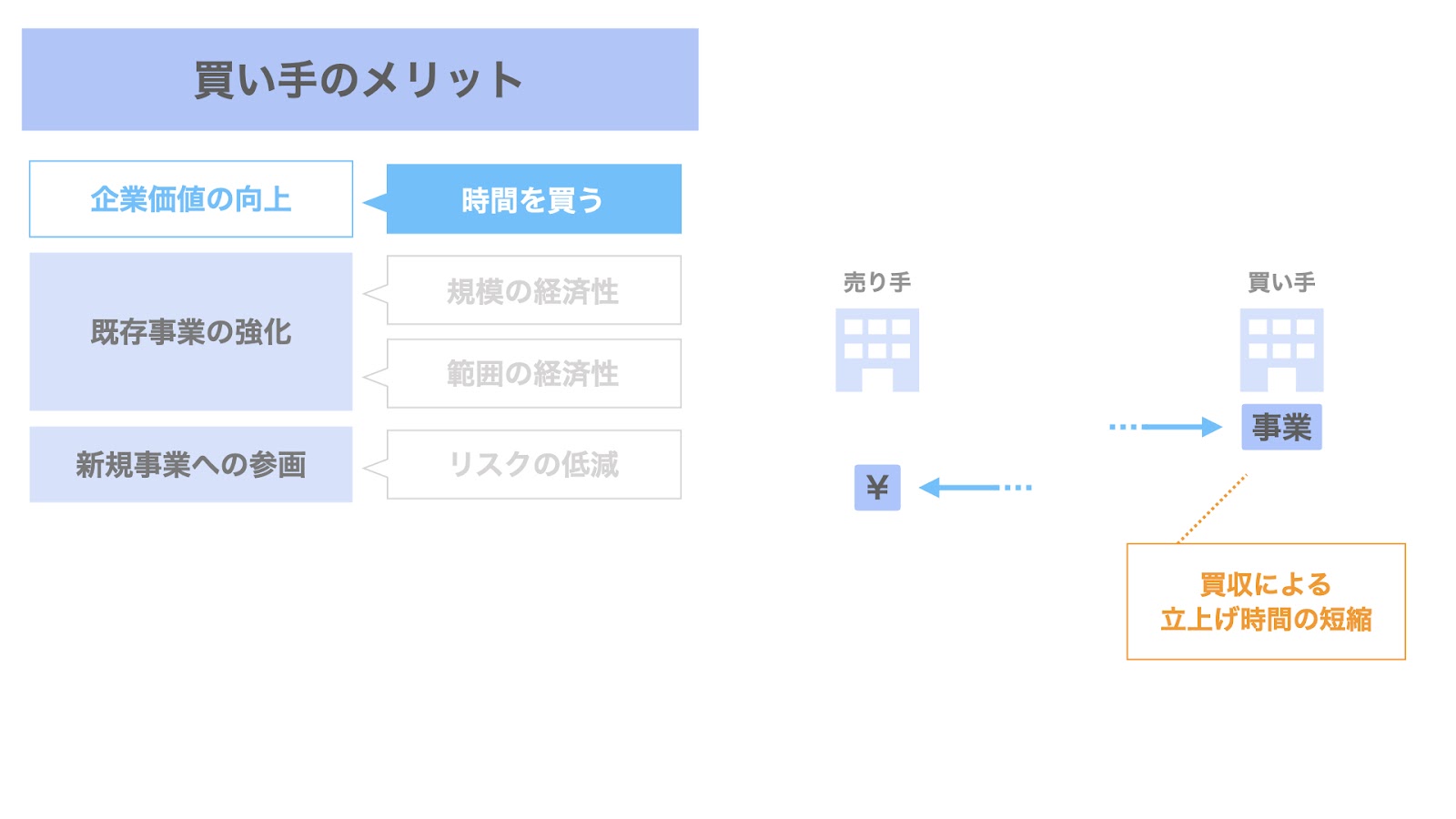

続いて、買い手の立場から考えてみましょう。

まず、全般的なメリットとして、時間を買うことができるということが挙げられます。

M&Aを通じて既存の会社や事業を買収することで、自社で同様の事業を立ち上げるのにかかる時間を短縮することができるからです。

加えて、M&Aの目的に応じたメリットもあります。

買い手がM&Aをする目的として、大きく次の2つがありました。

- 既存事業の強化

- 新規事業への参画

そして、それぞれ次のようなメリットをもたらします。

- 既存事業の強化 → 規模の経済性・範囲の経済性というシナジー

- 新規事業への参画 → リスクの低減

以下、個別に見ていきましょう。

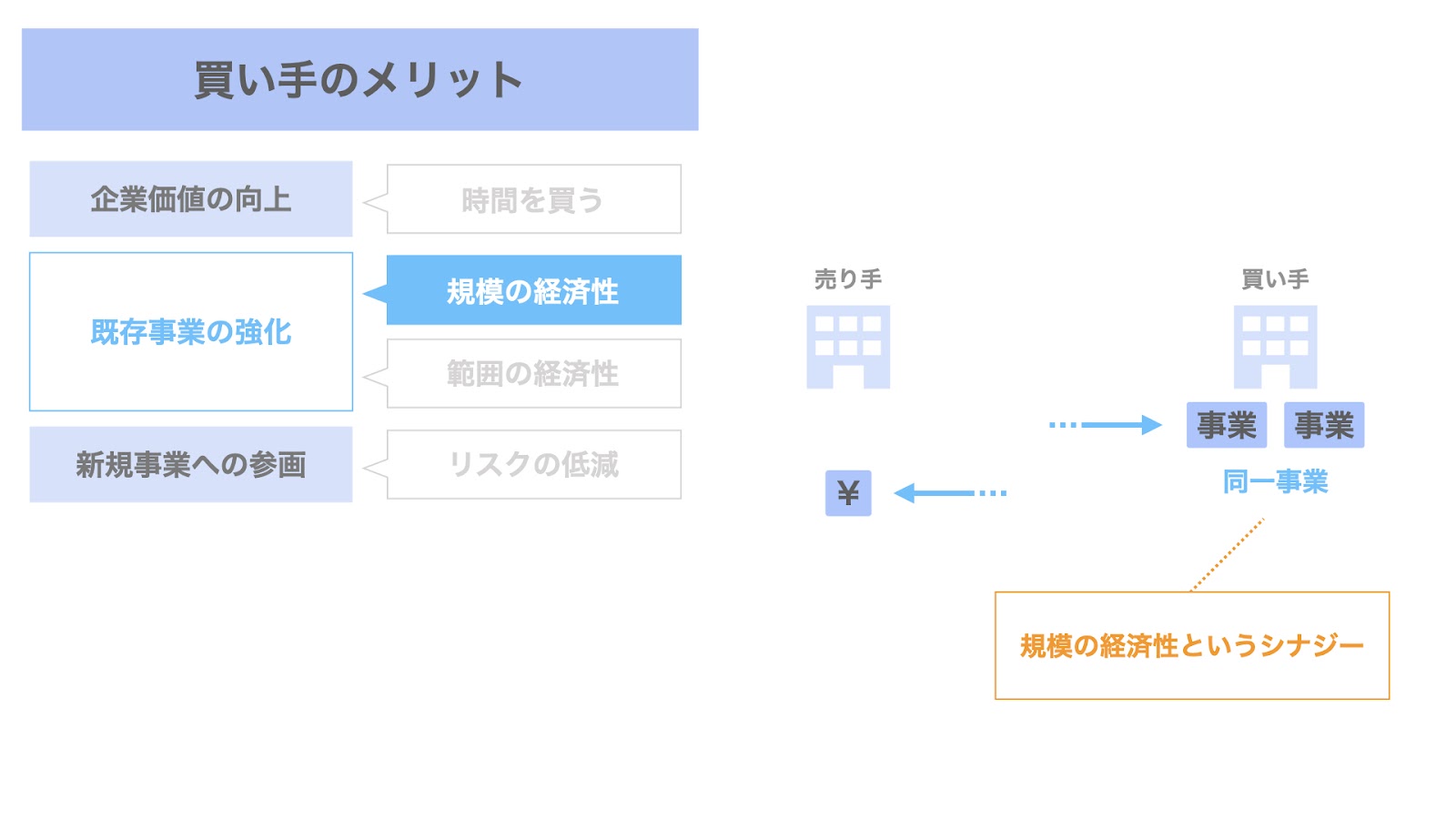

買い手におけるM&Aのメリット① 規模の経済性のシナジー

第1に、規模の経済性というシナジーが挙げられます。

シナジーとは、日本語で「相乗効果」を意味し、M&Aにより得られる効率化や利益率改善などの効果・効用を指します。

規模の経済性とは、同一事業の規模が大きくなるほど、共同購買や大量生産により、単位当たりのコストを低下させ、利益率を改善させることができる効果を指します。

このように、M&Aにより規模を拡大することで、規模の経済性というシナジーを得ることができ、利益率の改善が期待できます。

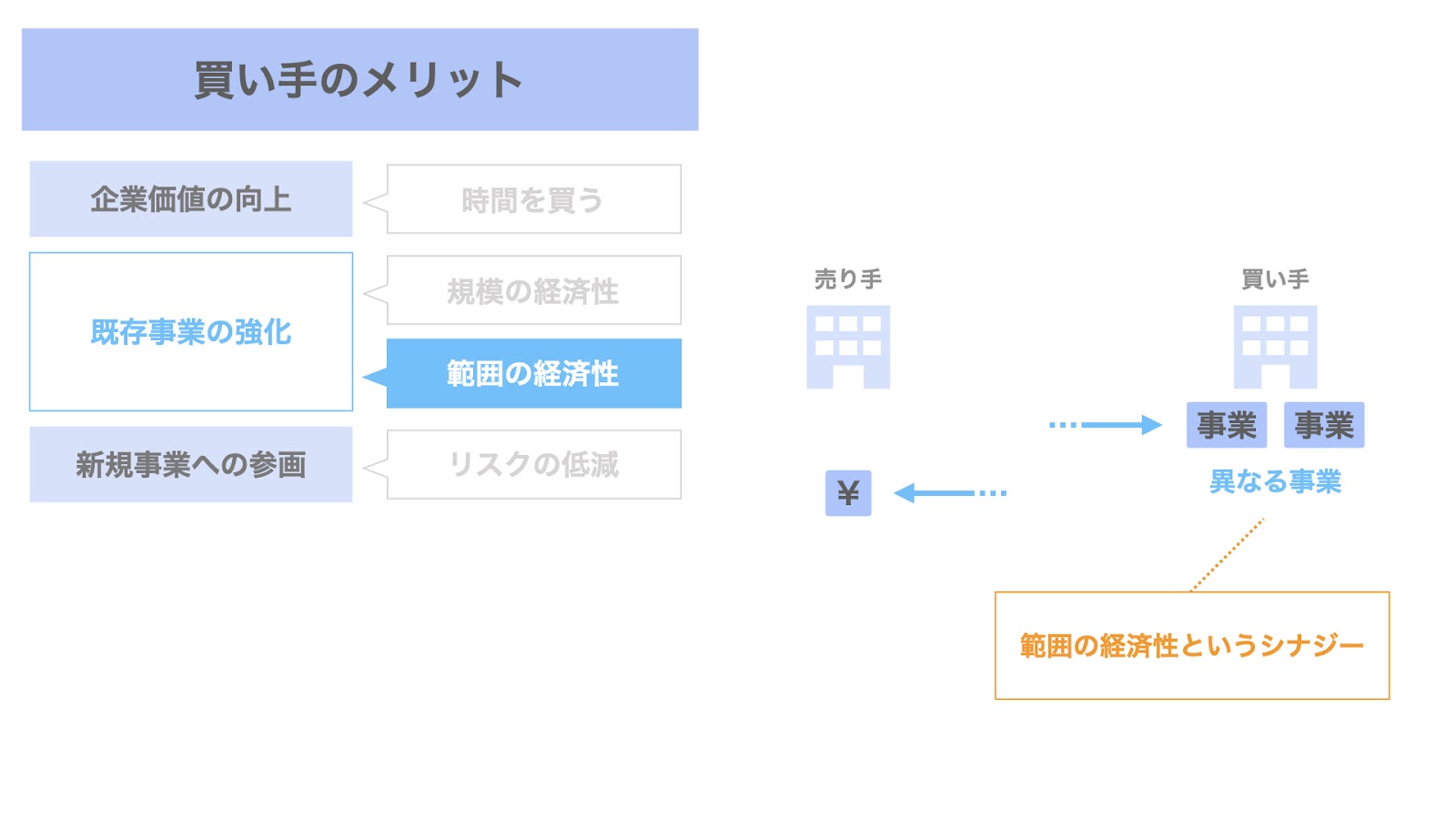

買い手におけるM&Aのメリット② 範囲の経済性のシナジー

第2に、範囲の経済性というシナジーです。

範囲の経済性とは、同一ではない事業の増加に伴う多様性の向上によって実現される効率化や利益率の改善を指します。

例えば、異なる事業のコスト部門の共通化を通じて、利益体質を改善することなどが挙げられます。

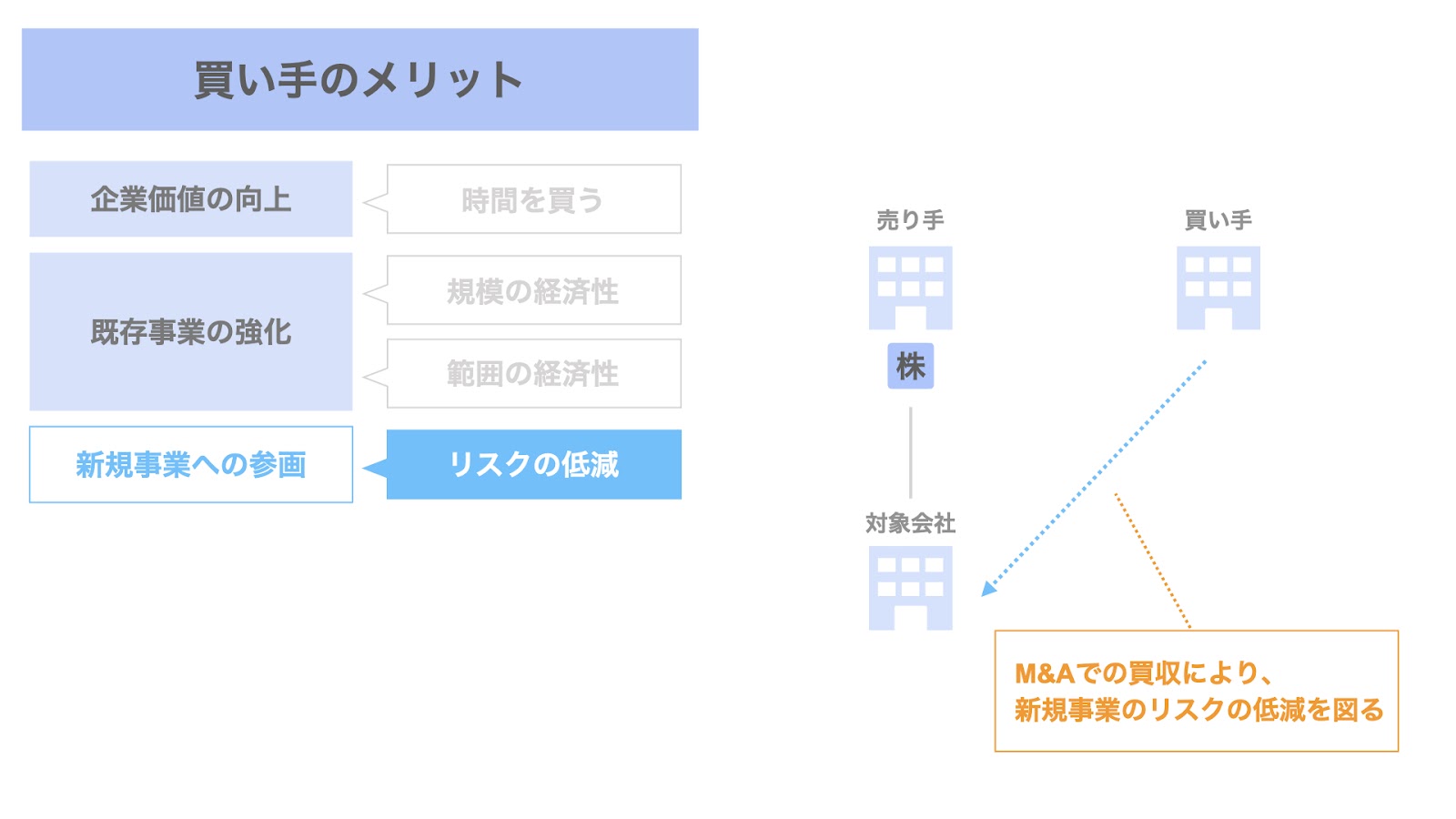

買い手におけるM&Aのメリット③ 新規事業参画リスクの低減

続いて、新規事業への参画に伴うメリットとしては、既存事業の買収によるリスクの低減が挙げられます。

すなわち、買い手自身がゼロから新規事業を立ち上げるのは、相応のリスクが伴います。

この場合に比べ、既に立ち上がって自走している事業を買収することで、事業の立ち上げに伴うリスクを低減することができます。

M&Aのデメリット

M&Aを検討するにあたり、デメリットも把握しておきましょう。

デメリットについても、先ほど確認したM&Aの目的と照らし合わせながら、

- 売り手(大企業)

- 売り手(中小企業のオーナー社長)

- 買い手

の3者の視点で検討していきます。

売り手(大企業)におけるM&Aのデメリット

繰り返しになりますが、大企業がM&Aによって会社や事業を売却する目的は、次の2つでした。

- ノンコア事業の売却による選択と集中

- 救済・再生支援の要請

そして、それぞれ次のようなデメリットをもたらします。

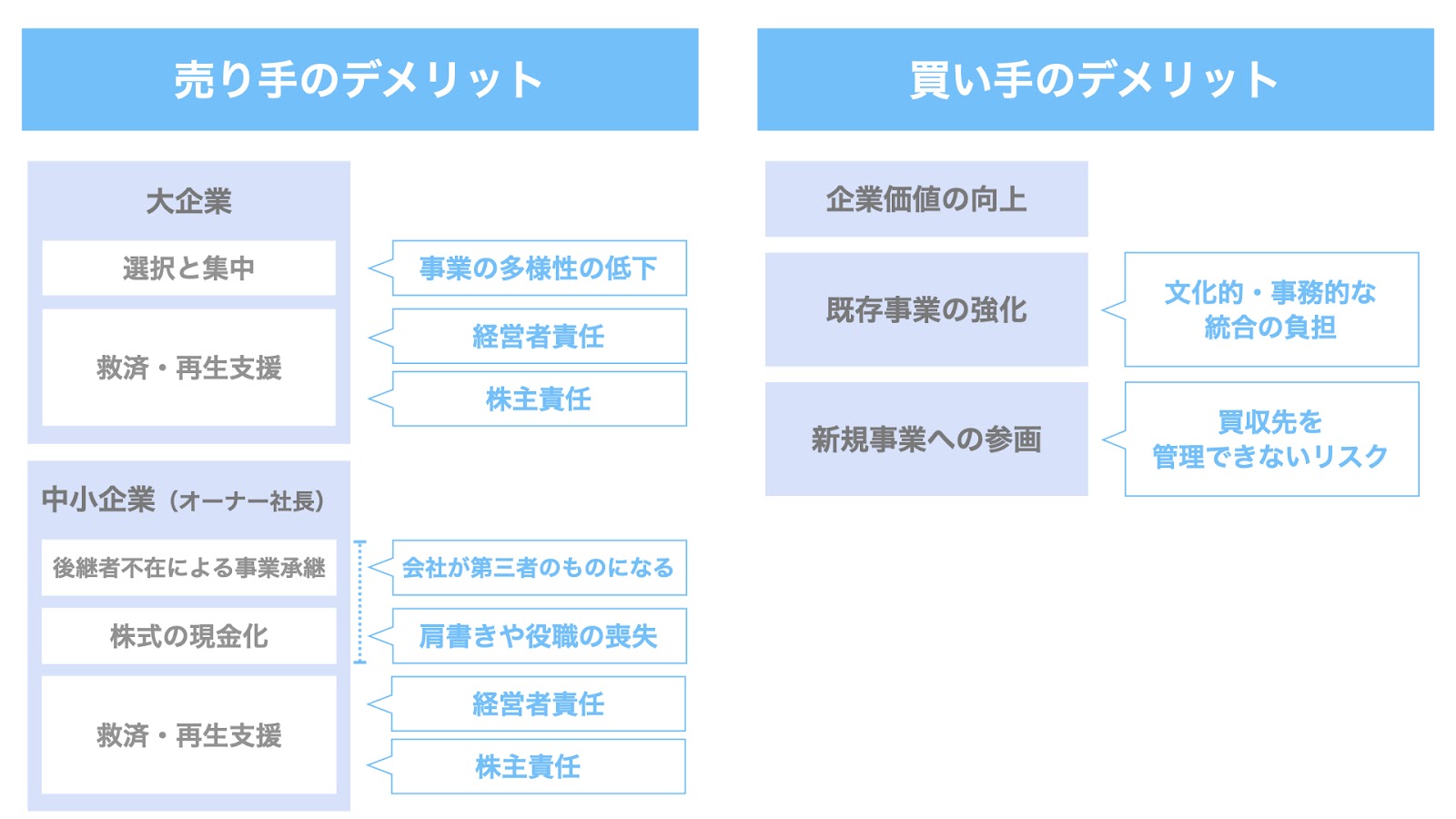

- ノンコア事業の売却による選択と集中 → 事業の多様性の低下

- 救済・再生支援の要請 → 経営者責任、株主責任

以下、個別に見ていきましょう。

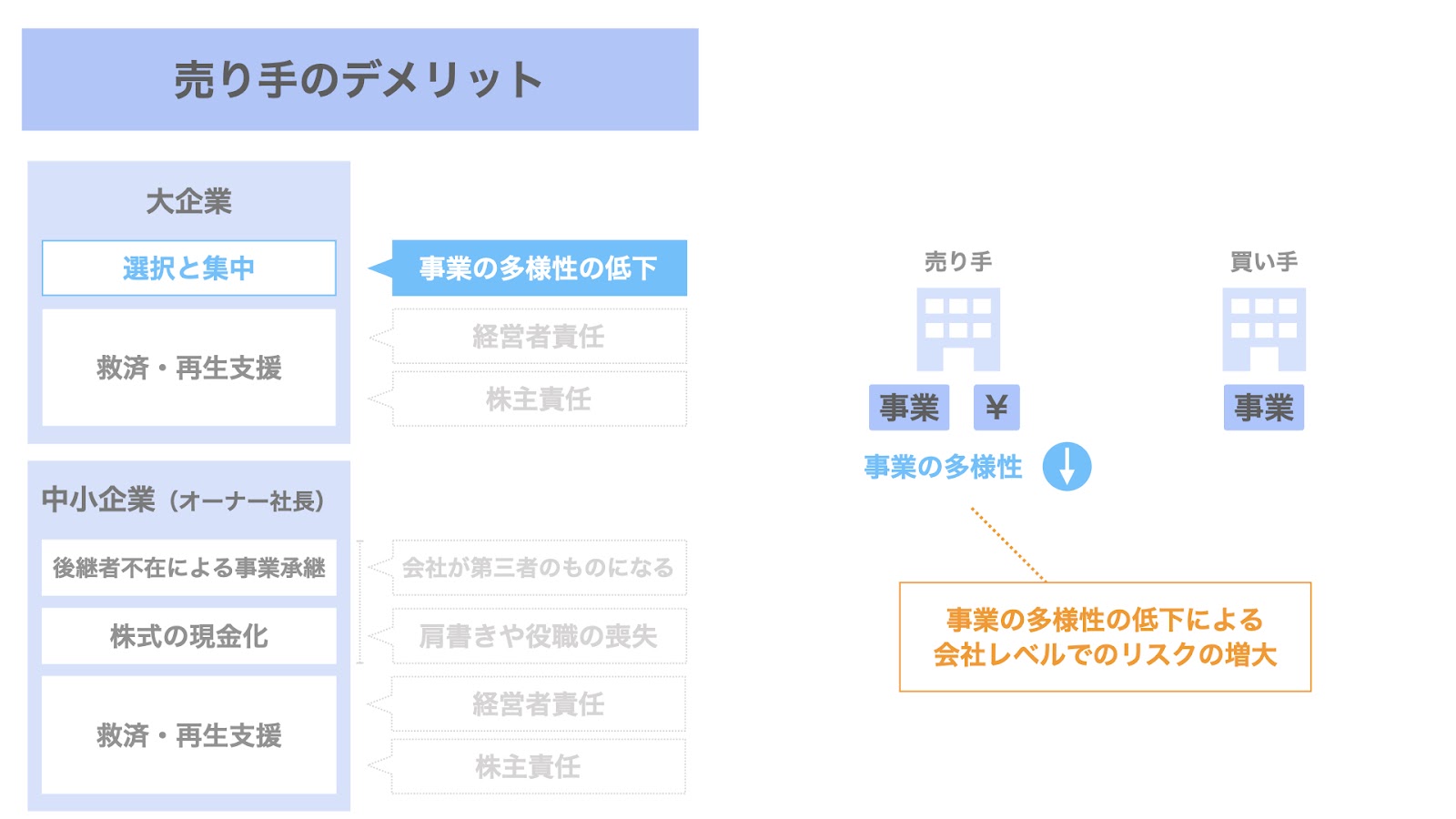

売り手(大企業)におけるM&Aのデメリット① 選択と集中による事業の多様性の低下

M&Aによって選択と集中を行う場合、事業の多様性が損なわれます。

ノンコア事業の売却に伴い、事業の分散度合いが低下するためです。

一般的に、事業が分散しているほど会社全体としてのリスクは低減されるため、M&Aによるノンコア事業の売却を通じて、会社としてのリスクは増加します。

売り手(大企業)におけるM&Aのデメリット② 救済・再生支援に伴う経営者責任

救済・再生支援を要請する場合のデメリットとして、経営者責任が伴うことが挙げられます。

救済・再生型のM&Aの場合、買い手であるスポンサーから新たな経営陣が派遣されるのが一般的です。

このため、旧経営陣は責任をとって退陣するか、あるいは残留したとしても実質的な経営権を失うことになります。

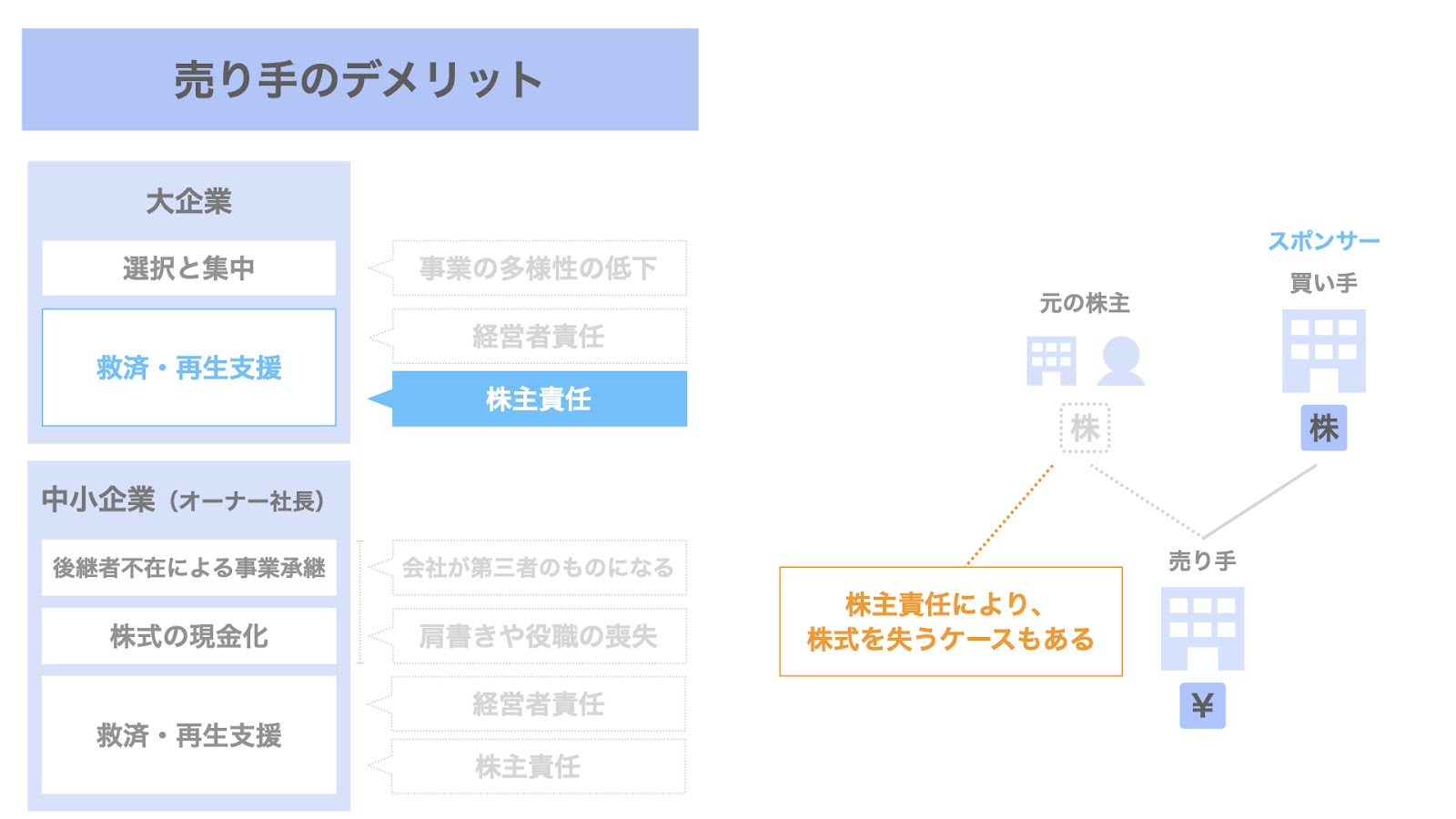

売り手(大企業)におけるM&Aのデメリット③ 救済・再生支援に伴う株主責任

救済・再生支援を要請する場合のデメリットとして、株主責任も挙げられます。

救済・再生型のM&Aの場合、買い手であるスポンサーが株式の大半または全てを取得します。

結果として、既存株主は議決権の大半あるいは全てを失うという形で、株主責任をとることになります。

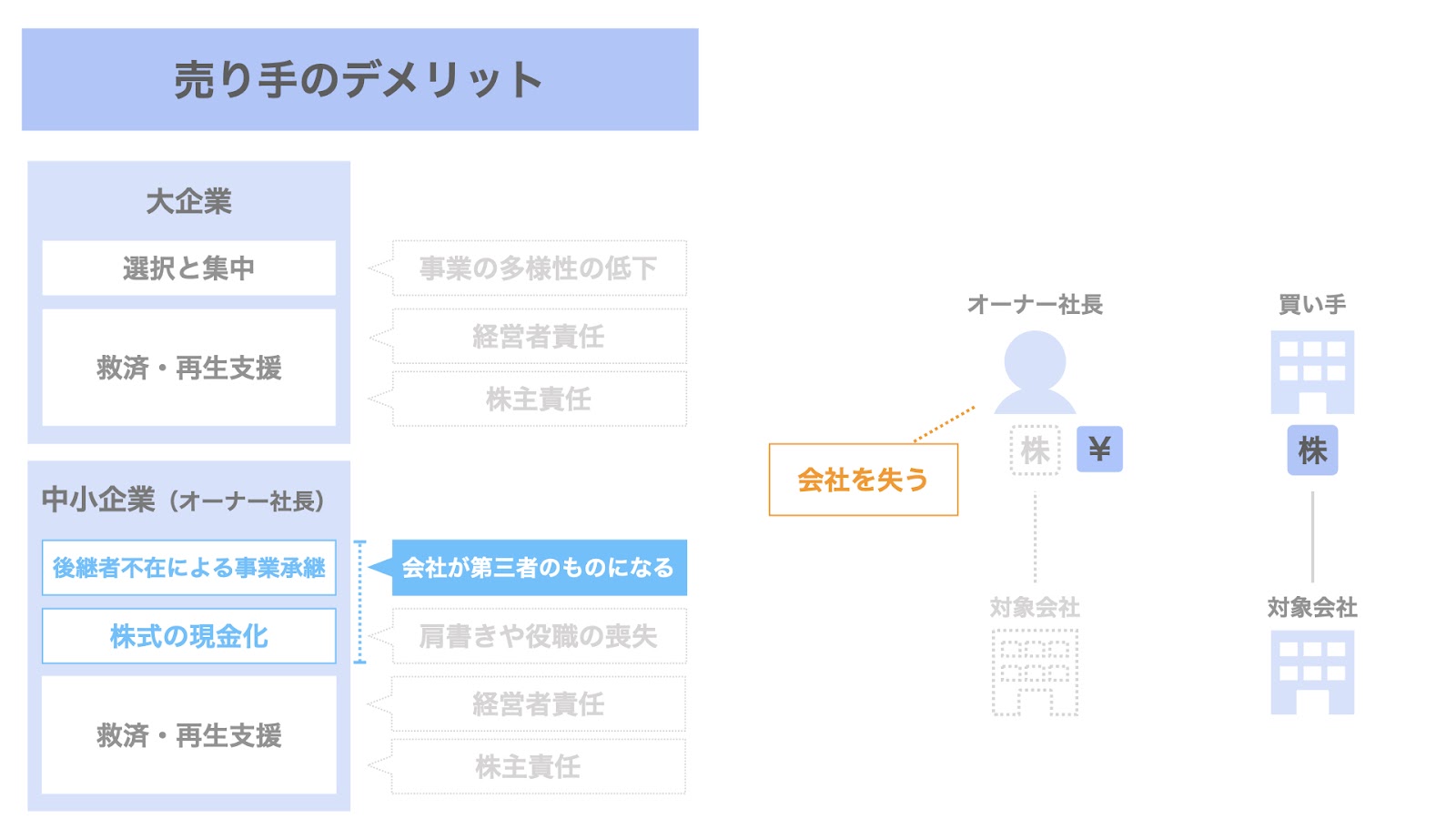

売り手(オーナー社長)におけるM&Aのデメリット

一方、中小企業のオーナー社長の視点から、M&Aのデメリットについて検討してみましょう。

中小企業のオーナー社長がM&Aによって会社や事業を売却する目的は、次の3つでした。

- 後継者不在による事業承継

- 保有する株式の現金化

- 救済・再生支援の要請

そして、それぞれ次のようなデメリットをもたらします。

- 後継者不在による事業承継 → 会社、肩書き・役職の喪失

- 保有する株式の現金化 → 会社、肩書き・役職の喪失

- 救済・再生支援の要請 → 経営者責任、株主責任

以下、個別に見ていきましょう。

売り手(オーナー社長)におけるM&Aのデメリット① 会社の喪失

後継者不在の事業承継の場合、及びオーナー社長が株式を現金化する場合、会社は第三者のものになります。

会社を生み出した創業社長や、会社とともに育ってきたオーナー一族の株主は、M&Aで会社を売却することにより、当然ながらその会社そのものを失うことになります。

もちろん、M&Aにより一定の対価を得ることはできますが、会社そのものを失うということは、今一度意識する必要があります。

売り手(オーナー社長)におけるM&Aのデメリット② 肩書きや役職の喪失

会社を失うことに加え、オーナー社長はその肩書きや役職も失います。

オーナー社長の方は、社長の肩書きに加え、地元の団体などの役職も兼務しているケースも多いでしょう。

場合によっては、M&A実施後も現在の肩書きや「会長」「顧問」などの肩書きを維持するケースもありますが、M&Aの実施に伴い現在の肩書きを失うことが一般的です。

会社を売るオーナー社長の場合、既に地元の名士として一定の地位を得ているケースが多いため、この点についても留意する必要があります。

売り手(オーナー社長)におけるM&Aのデメリット③ 救済・再生支援の要請によるデメリット

救済・再生支援の要請におけるデメリットについては、大企業の場合と同様、

- 経営者責任

- 株主責任

が挙げられます。

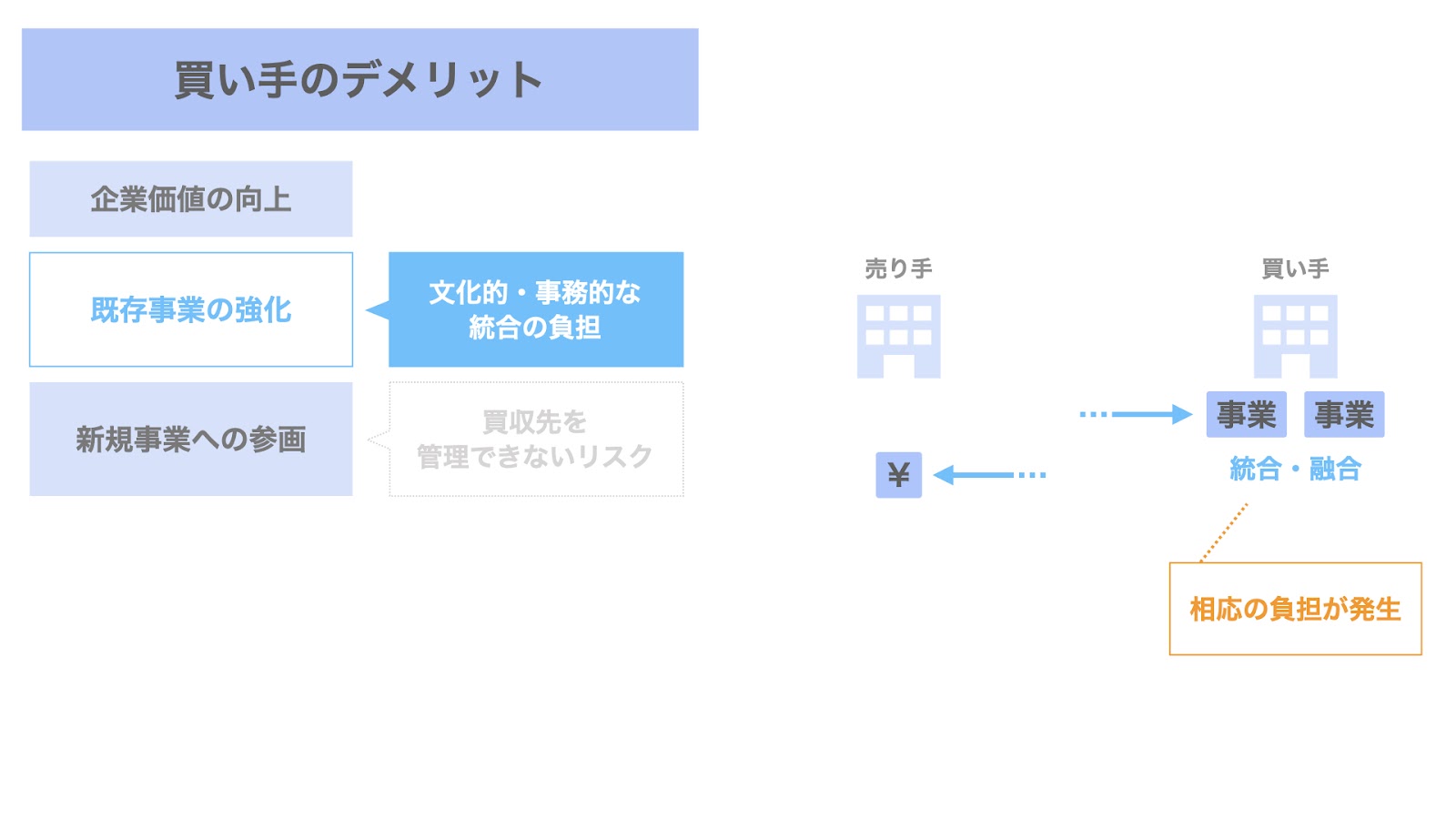

買い手におけるM&Aのデメリット

続いて、買い手のデメリットについてです。

買い手がM&Aをする目的として、大きく次の2つがありました。

- 既存事業の強化

- 新規事業への参画

そして、それぞれ次のようなメリットをもたらします。

- 既存事業の強化 → 文化的・事務的な統合の負担

- 新規事業への参画 → 取得した会社・事業をコントロールできないリスク

以下、個別に見ていきましょう。

買い手におけるM&Aのデメリット① 既存事業のために取得した会社・事業との統合の負担

既存事業の強化のためにM&Aを実施した場合、文化的・事務的な統合の負担が発生します。

M&Aによって買収した後は、同じ会社または同じグループの会社として協働していくことになりますが、元々の文化的な違いや事務手続の違いなどを統合・融合していく必要があるため、相応の負担が発生します。

また、この統合・融合過程が上手くいかない場合、せっかくM&Aをしたとしても、期待していたシナジーを実現することができなくなる恐れがあります。

買い手におけるM&Aのデメリット② 新規事業参画のために取得した会社・事業をコントロールできないリスク

続いて、M&Aにより新規事業に参画する場合のデメリットとして、取得した会社や事業を管理・コントロールできないリスクがあります。

新規事業を行うためにM&Aによって既存の会社を買収する場合、買い手は同分野における知見をあまり有していないケースが多いでしょう。

このため、場合によっては、買収した会社の経営陣を十分にコントロールすることができず、期待していたシナジーを実現できない恐れがあります。

M&Aのスキーム・手法

さて、続いては、M&Aのスキームや手法について検討していきましょう。

M&Aの主要なスキームとして、以下の7つが挙げられます。

- 株式譲渡

- 事業譲渡

- 増資

- 合併

- 会社分割

- 株式交換

- 株式移転

また、次の3つの観点で整理すると、それぞれの違いがわかりやすいと思います。

- 売り手

- 取引対象

- 主な対価

以下、これらの各スキームにつき、簡単に概要を見ていきましょう。

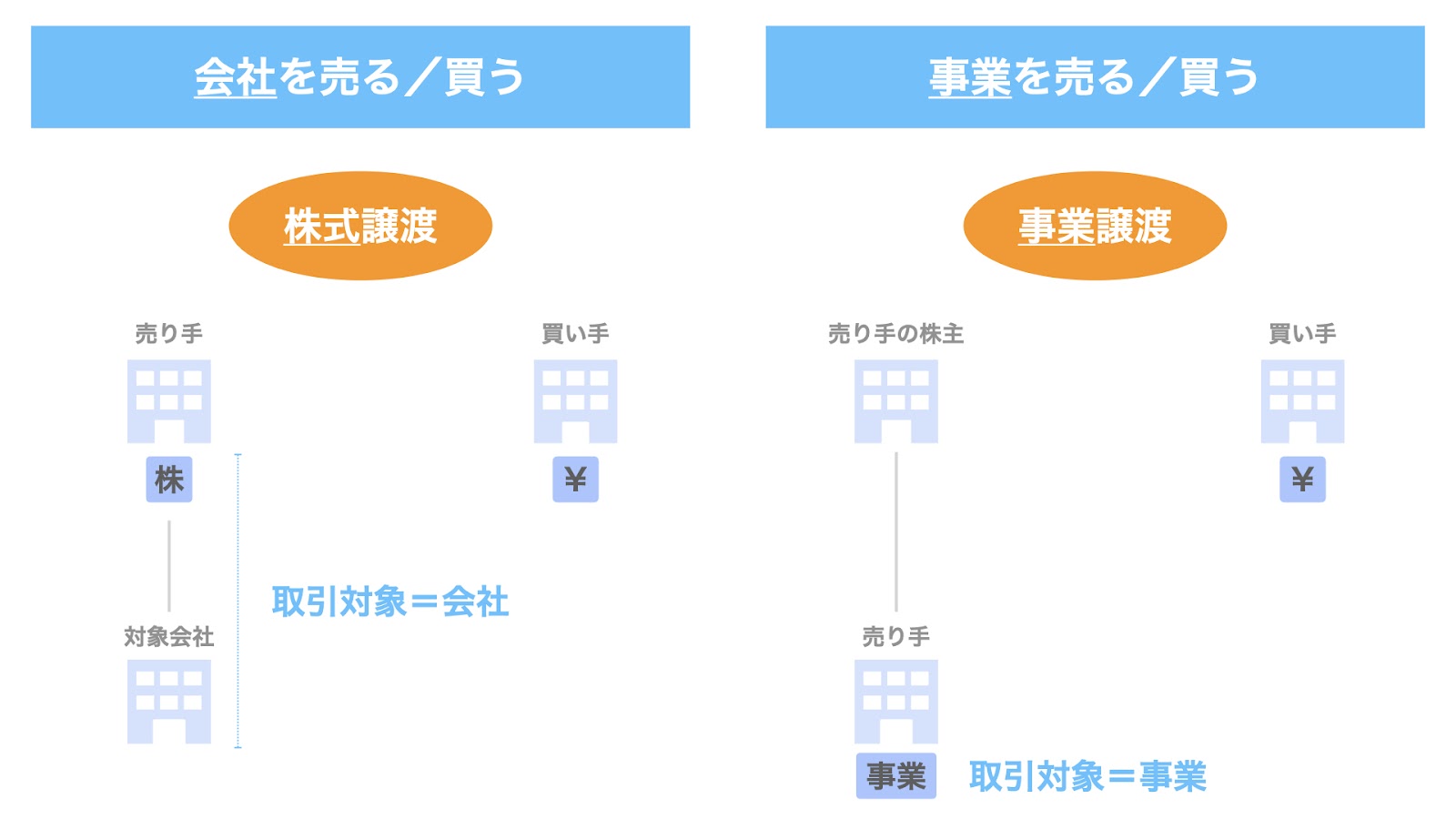

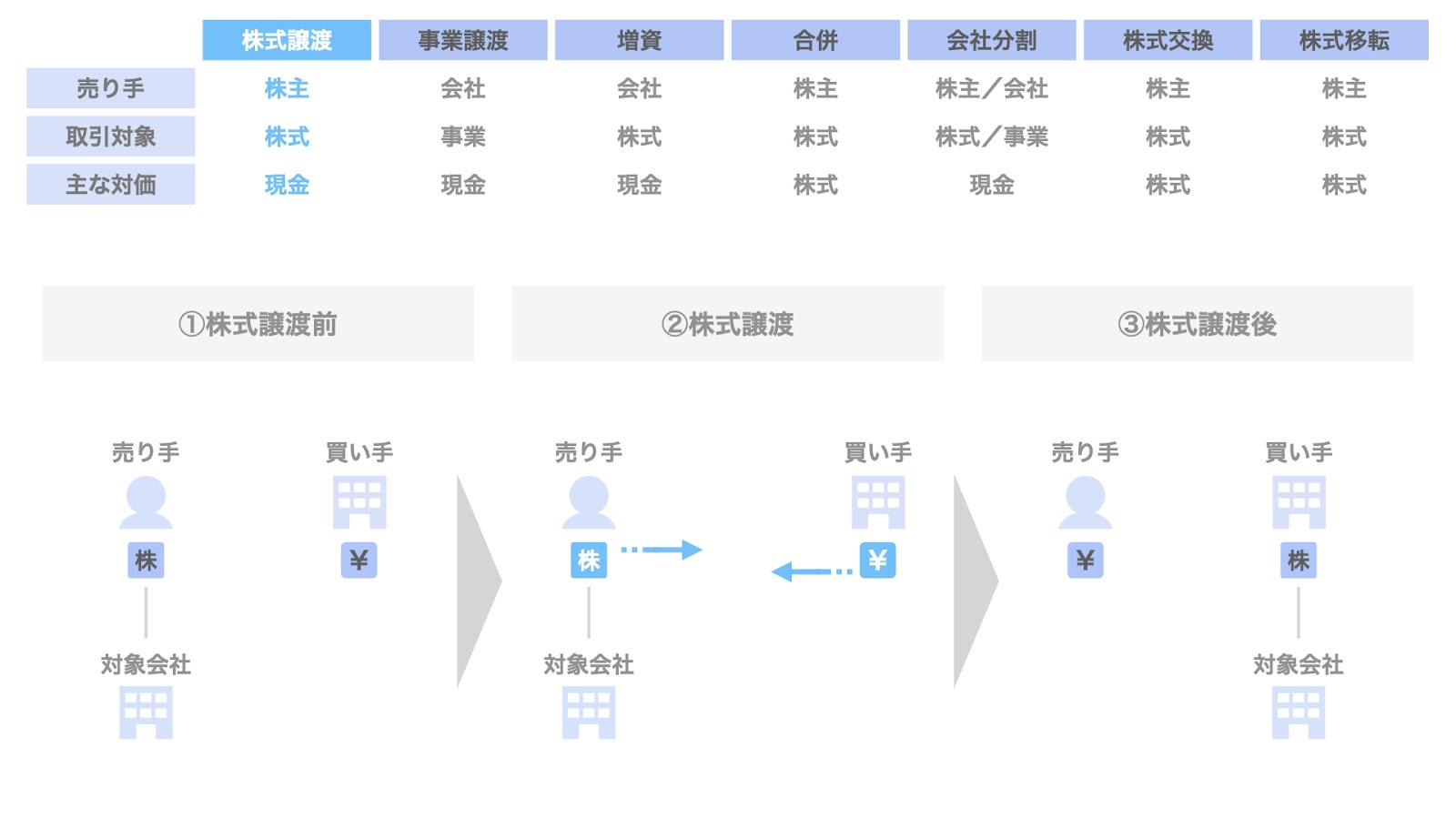

A. 株式譲渡

株式譲渡は、事業譲渡と並び、M&Aの代表的な2大スキームのうちの1つで、会社の全体を取引の対象とするM&Aスキームです。

株式譲渡の当事者は、上図の通り。

スキームは、以下の通りです。

- 売り手である株主は、保有する株式の譲渡を通じて、会社そのものを買い手に譲渡する

- 買い手は、株式の取得に伴い、売り手に対価を支払う

▽関連記事:【図解】株式譲渡のメリットとデメリット【事業譲渡との違い】

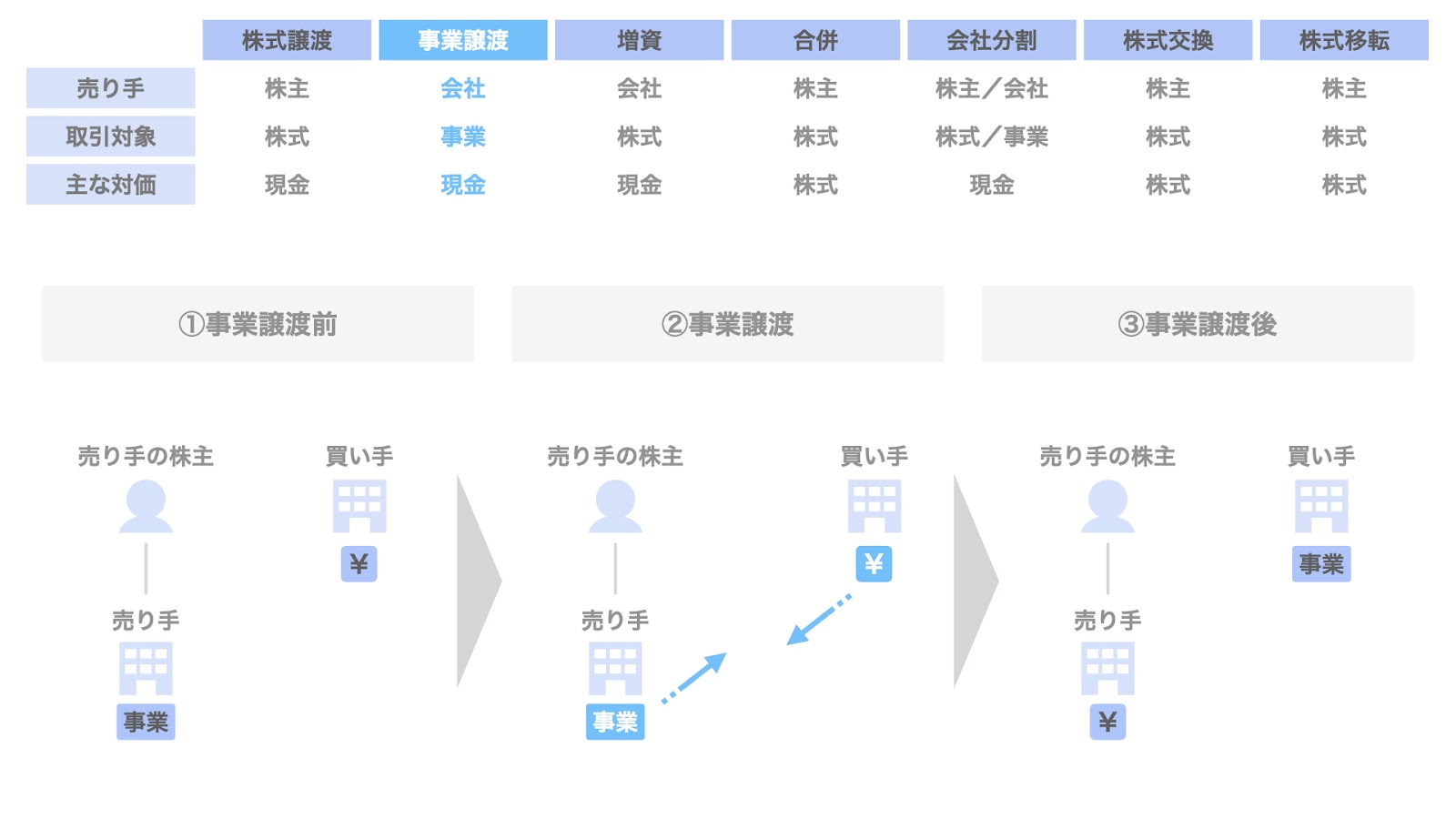

B. 事業譲渡

事業譲渡も、株式譲渡と並び、M&Aの代表的な2大スキームのうちの1つで、一部の事業のみを取引対象とするM&Aスキームです。

株式譲渡の取引対象が会社全体だったのに対し、事業譲渡は一部の事業のみを取引対象とすることができます。

事業譲渡の当事者は、上図の通り。

スキームは、以下の通りです。

- 売り手である会社は、保有する事業を譲渡する

- 買い手は、事業の取得に伴い、売り手に対価を支払う

▽関連記事:【図解】事業譲渡とは?メリットや手続をわかりやすく解説!

C. 増資

本記事では、増資のうち、M&Aでよく用いられる第三者割当増資について説明します。

第三者割当増資の特徴は、

- 会社に資金が入る

- 買い手は、株式の100%を取得するわけではない(原則)

という点です。

第三者割当増資の当事者は、上図の通り。

スキームは、以下の通りです。

- 売り手である会社は、買い手に対し、株式を発行する

- 買い手は株式の取得に伴い、会社に対し対価を支払う

- 結果として、既存株主と新たな買い手の両者が、会社の株主となる

▽関連記事:第三者割当増資とは【M&Aのプロが解説】

D. 合併

合併は、会社の全てを取引対象とするM&Aスキームです。

合併には新設合併と吸収合併の2つがありますが、ここでは実務的に用いられることが多い吸収合併を前提に考えます。

合併の当事者は、上図の通り。

スキームは、以下の通りです。

- 消滅会社であるA社は、合併に伴い、吸収会社であるB社に吸収合併される

- これに伴い、売り手に当たる消滅会社A社の株主は、吸収会社B社の株式を取得する

- 結果として、消滅会社A社の株主と吸収会社B社の元々の株主の両者が、吸収会社B社の株主となる

▽関連記事:【図解】吸収合併とは?合併後、株主構成や消滅会社はどうなるか

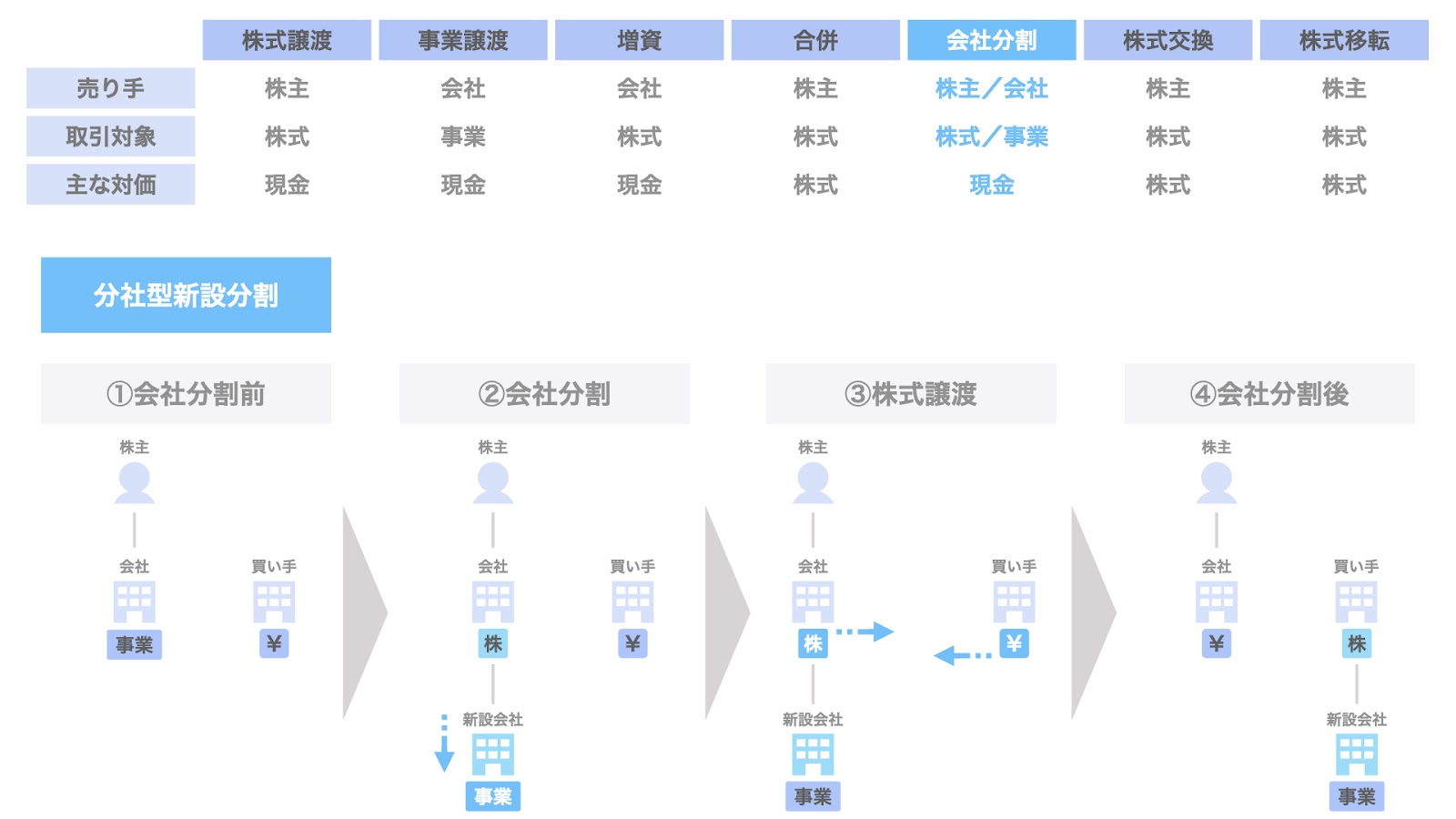

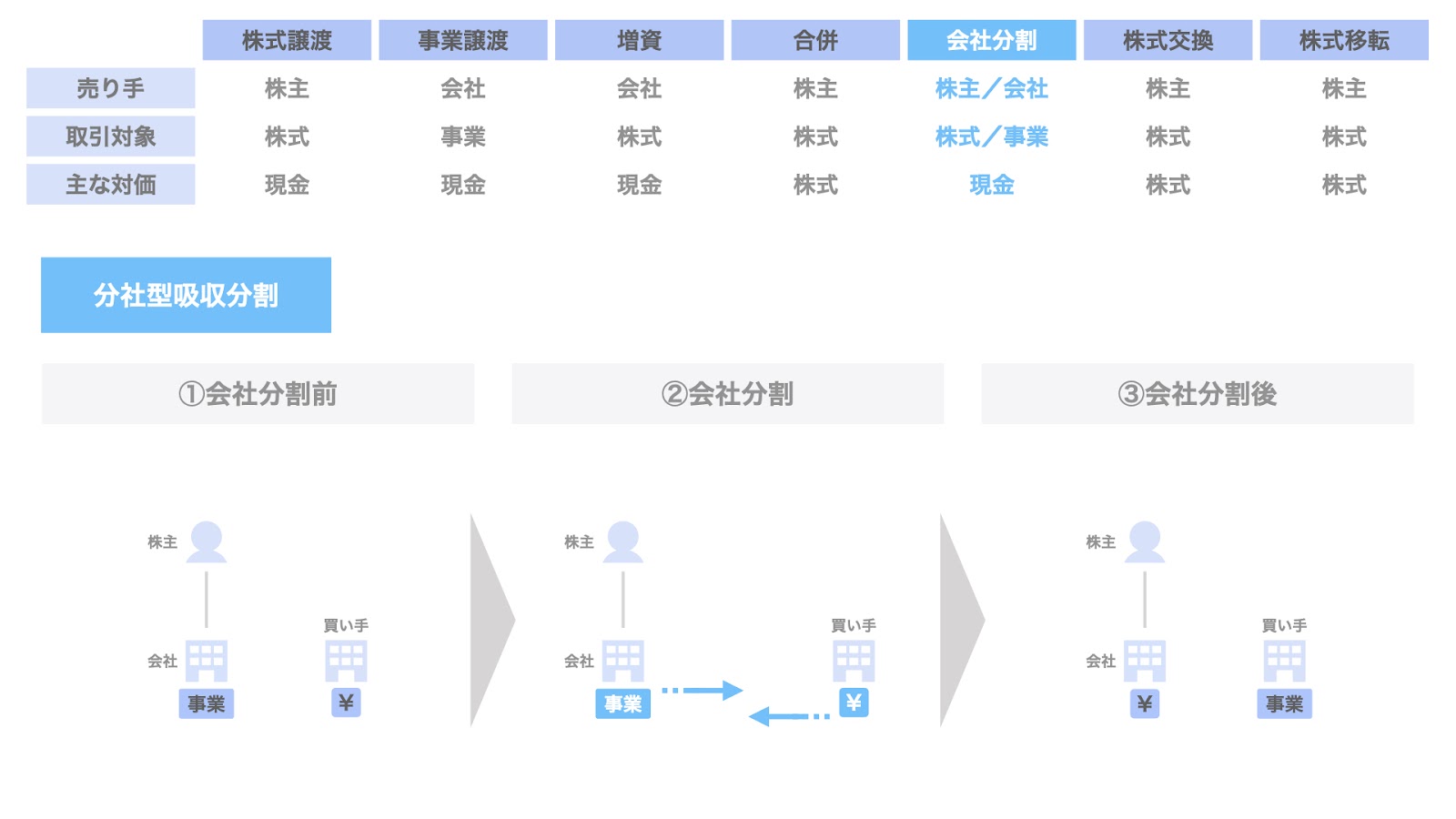

E. 会社分割

会社分割は、会社の事業の一部のみを取引対象とするM&Aスキームです。

会社分割には、以下の4つの類型があります。

- 分社型新設分割

- 分割型新設分割

- 分社型吸収分割

- 分割型吸収分割

比較のために、1つ1つのスキームを見ていきたいと思います。

E-a. 分社型新設分割

- 事業を有する会社が事業を分割し、子会社とする

- その後、保有する株式を買い手に譲渡する

- 買い手は、売り手である会社に対し、対価を支払う

E-b. 分割型新設分割

- 事業を有する会社が事業を分割し、兄弟会社とする

- その後、会社の株主は、保有する株式を買い手に譲渡する

- 買い手は、売り手である株主に対し、対価を支払う

E-c. 分社型吸収分割

- 事業を有する会社が事業を分割し、買い手に譲渡する

- 買い手は、売り手である会社に対し、対価を支払う

E-d. 分割型吸収分割

- 事業を有する会社が事業を分割し、買い手に譲渡する

- 買い手は、売り手である株主に対し、対価を支払う

以上が、会社分割の4類型の概要です。

▽関連記事:【図解】会社分割とは?新設分割と吸収分割の違い

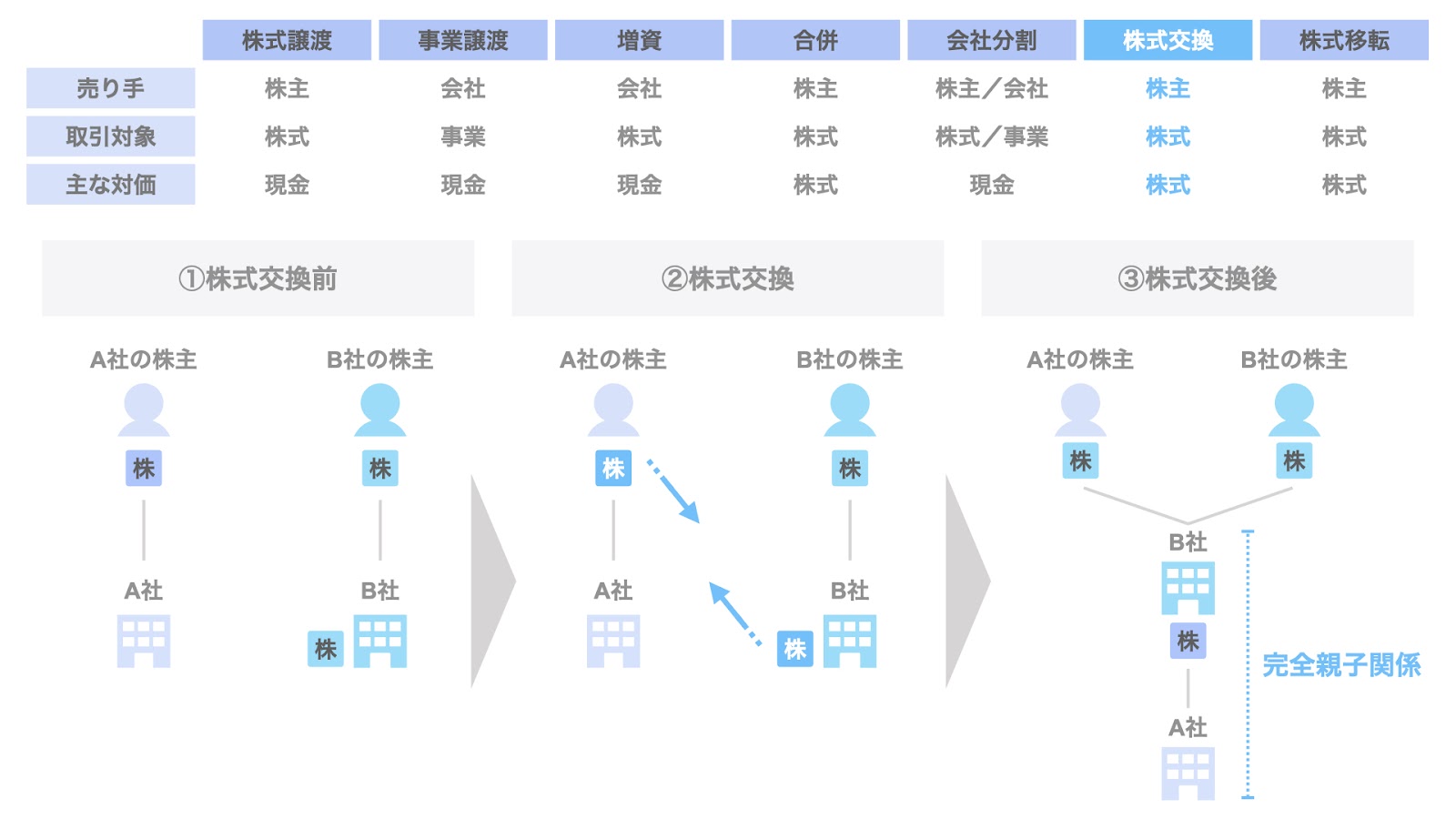

F. 株式交換

株式交換は、親会社が子会社の株式の100%を保有する、完全親子関係を構築するためのM&Aスキームです。

株式交換の当事者は、上図の通り。

スキームは、以下の通りです。

- 売り手である株主は、完全子会社となる会社の株式につき、買い手である完全親会社となる会社に譲渡する

- 買い手である会社は、売り手に対し、自社の株式を発行する

- 結果として、売り手と元の株主のそれぞれが、買い手の株主となる

- 以上の株式交換の結果、完全親子関係が構築される

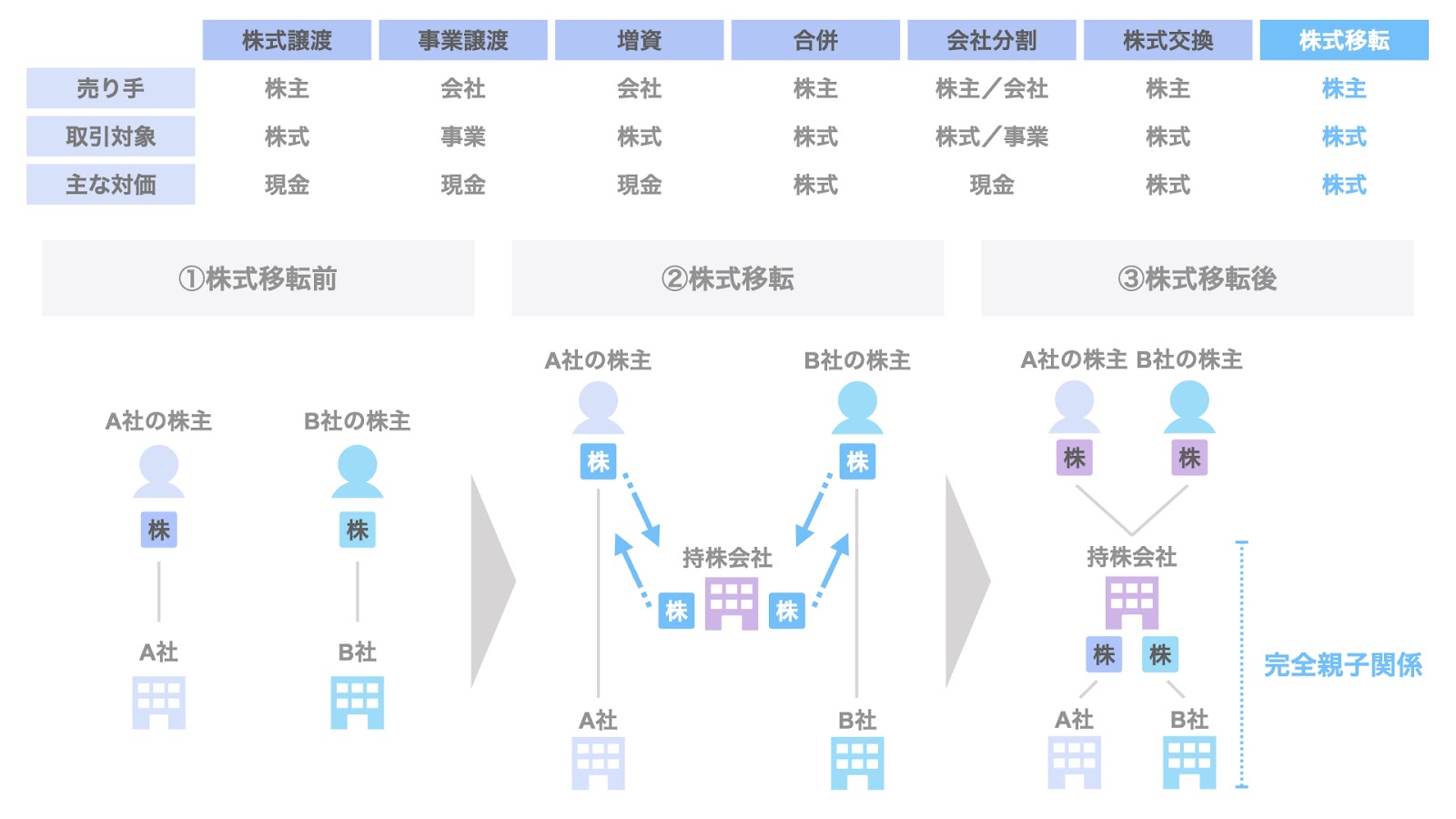

G. 株式移転

株式移転は、株式移転を行う2社が共同で持株会社を設立し、同社の元で兄弟会社として存続するM&Aスキームです。

株式移転の当事者は、上図の通り。

スキームは、以下の通りです。

- 売り手であるそれぞれの株主は、保有する株式につき、新たに設立される持株会社に、株式を譲渡する

- 買い手である持株会社は、売り手に対し、株式を発行する

- 結果として、元々のA社・B社の株主が持株会社の株主となり、持株会社は兄弟会社となるA社・B社の株主となる

- 以上の株式移転の結果、持株会社とA社・B社との完全親子関係が構築される

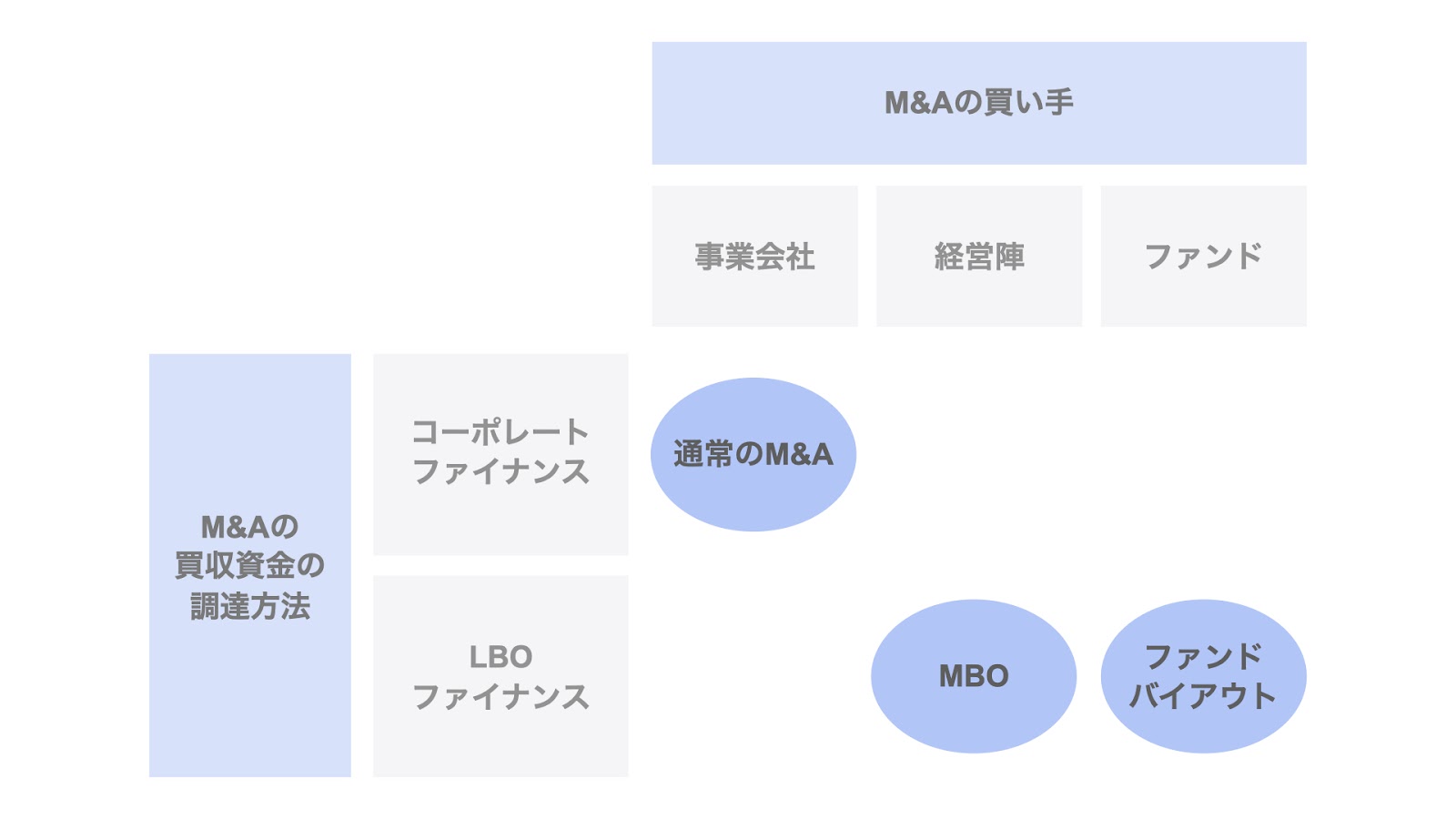

M&AとLBO・MBO・ファンドバイアウト

ここで、M&Aに関連してよく出てくる用語を整理しておきましょう。

以下では、

- LBO

- MBO

- ファンドバイアウト

とM&Aの関係について検討します。

整理するための軸として、2つの軸を用意します。

いずれもM&Aの買い手に関わるもので、

- M&Aの買収資金の調達方法 = 買い手はM&Aの買収資金をどのように調達するのか?

- M&Aの買い手 = M&Aの買い手は誰なのか

という2つの観点から見ていきましょう。

整理の軸① M&Aの買収資金の調達方法による整理

買収資金を外部調達する場合、調達方法として大きく次の2つがあります。

- コーポレートファイナンス

- LBOファイナンス

コーポレートファイナンスは、買い手自身の信用力に基づく、一般的な借入のことを指します。

LBOファイナンスは、レバレッジドバイアウト(通称LBO)で用いられるLBOファイナンスです。

LBOファイナンスの特徴は、対象会社の信用力に依拠した借入であることです。

買い手の信用力に依拠したコーポレートファイナンスとは違い、対象会社の信用力に依拠している点が大きな特徴です。

なお、「LBO」自体は、対象会社の信用力に基づいて為される買収そのものを指します。

LBOファイナンスは、LBOの買収において調達されるファイナンスを意味します。

整理の軸② M&Aの買い手による整理

続いて、M&Aの買い手という軸から整理していきます。

M&Aの代表的な買い手として、

- 一般的な事業会社

- 対象会社の経営陣

- ファンド

の3つが挙げられます。

なお、ここでいうファンドは、バイアウトファンドやプライベートエクイティファンド(PEファンド)を指します。

2軸を合わせた整理

さて、上記2つの軸から考えた場合、実際に多い組み合わせは、上図のようになります。

事業会社が、自身の信用力で資金を調達(=コーポレートファイナンスで買収資金を調達)するケースは、最も一般的なM&Aと言えます。

一方、対象会社の経営陣が買い手となる場合は、マネジメントバイアウト(MBO)といいます。

MBOの場合、買収資金が多額にのぼると、経営陣個人の信用力では十分な買収資金を調達することができません。

このため、対象会社の信用力を利用したLBOにより、買収資金を調達することとなります。

あるいは、PEファンドなどのファンドが買い手となる場合は、ファンドによる買収、すなわちファンドバイアウトとなります。

ファンドバイアウトの場合も、ファンドが自身の信用力で調達を行うわけではなく、対象会社の信用力に基づき買収資金を調達することから、LBOが利用されます。

以上が、M&AとLBO・MBO・ファンドバイアウトの関係です。

▽関連記事:【図解】MBOとは?活用場面やスキーム、メリット・デメリットなど

▽関連記事:【図解】LBO(レバレッジドバイアウト)をどこよりも丁寧に解説

▽関連記事:【図解】バイアウトファンドとは?4つの特徴を解説!【PEファンドとどう違うの?】

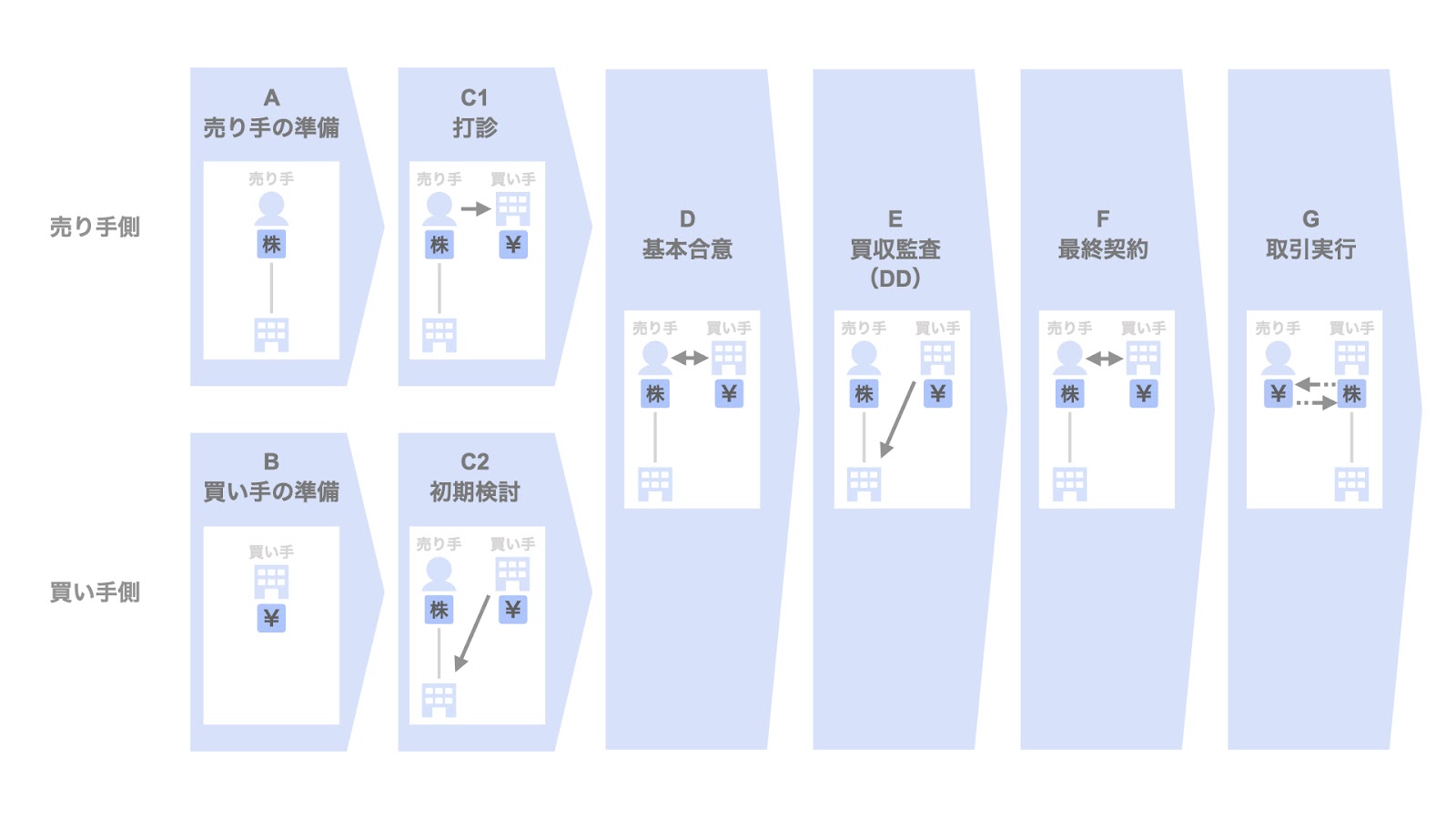

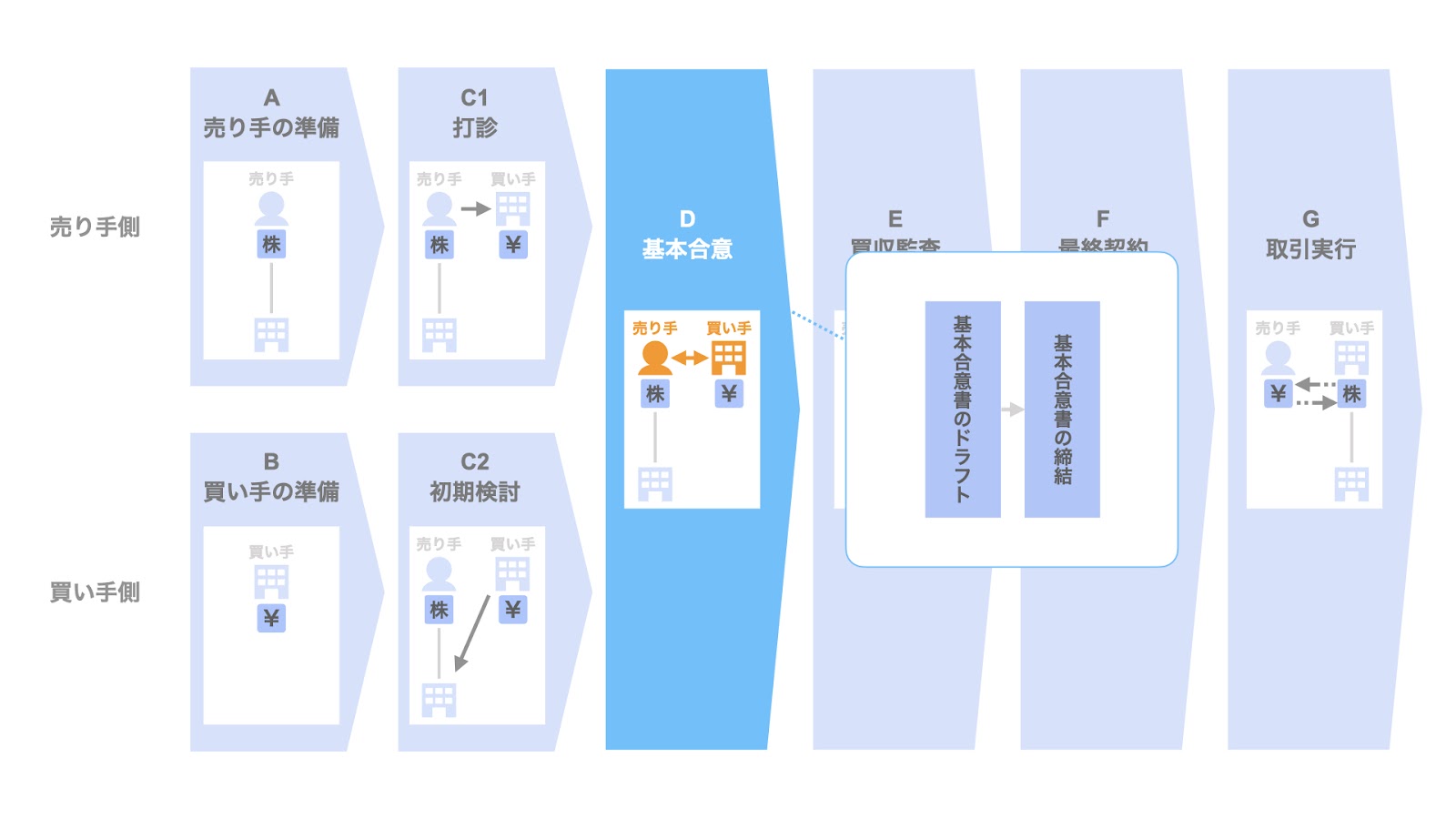

M&Aの流れ

続いて、M&Aの流れについて見ていきましょう。

M&Aの流れは、主に以下の8つのステップから構成されています。

- 売り手の準備

- 買い手の準備

- 打診/初期検討

- 打診

- 初期検討

- 基本合意

- 買収監査

- 最終契約

- 取引実行

以下、各ステップについて確認していきましょう。

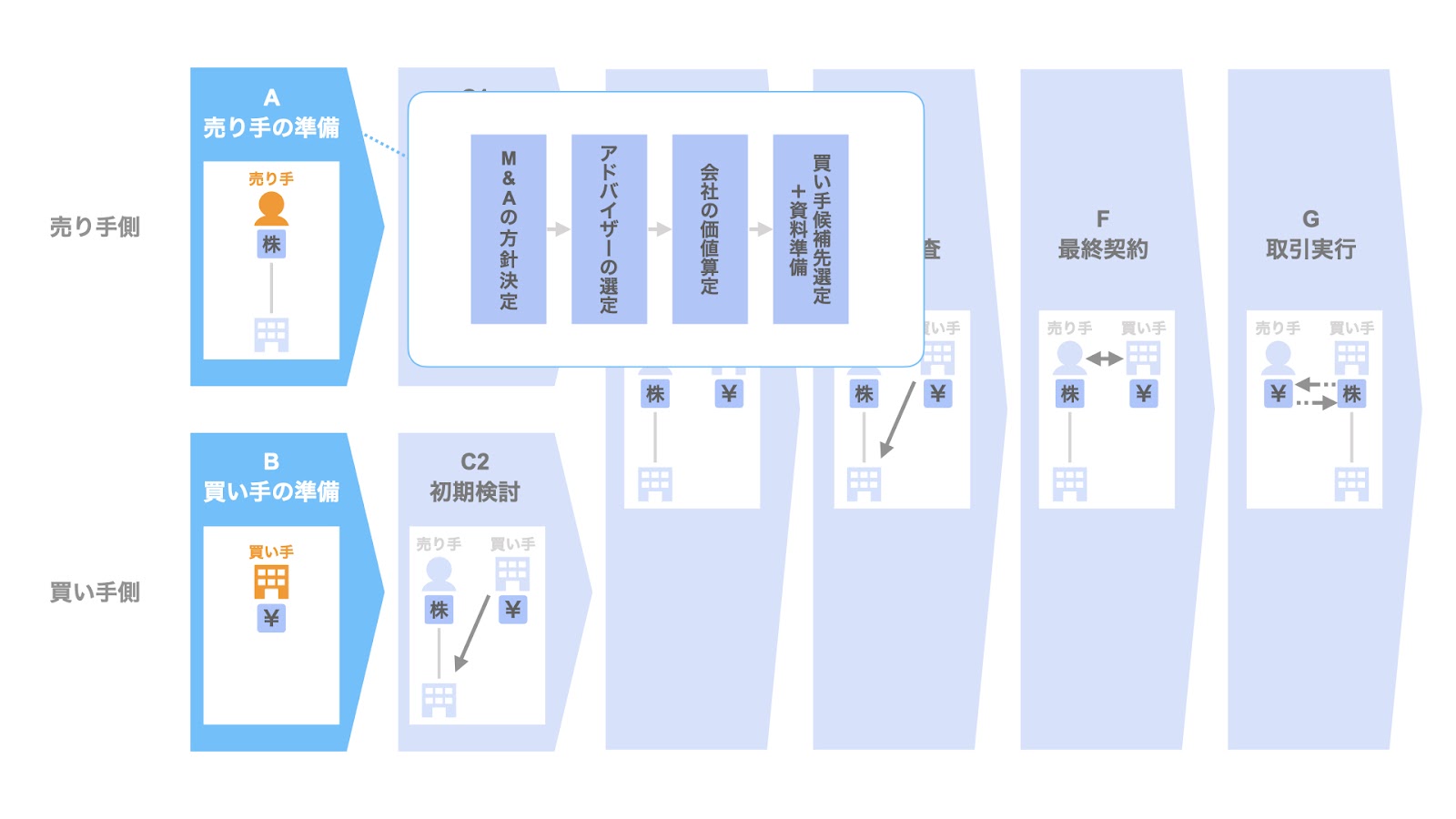

A&B. 売り手及び買い手の準備

M&Aの実施に先立つ売り手の準備として、

- M&Aの方針決定

- M&A専門家(M&Aアドバイザー)の選定

- 対象会社の企業価値の算定

- 買い手候補先の選定

などが挙げられます。

また、買い手の準備としては、

- M&Aの方針決定

- ターゲット企業の選定

- M&A専門家の選定

などが挙げられます。

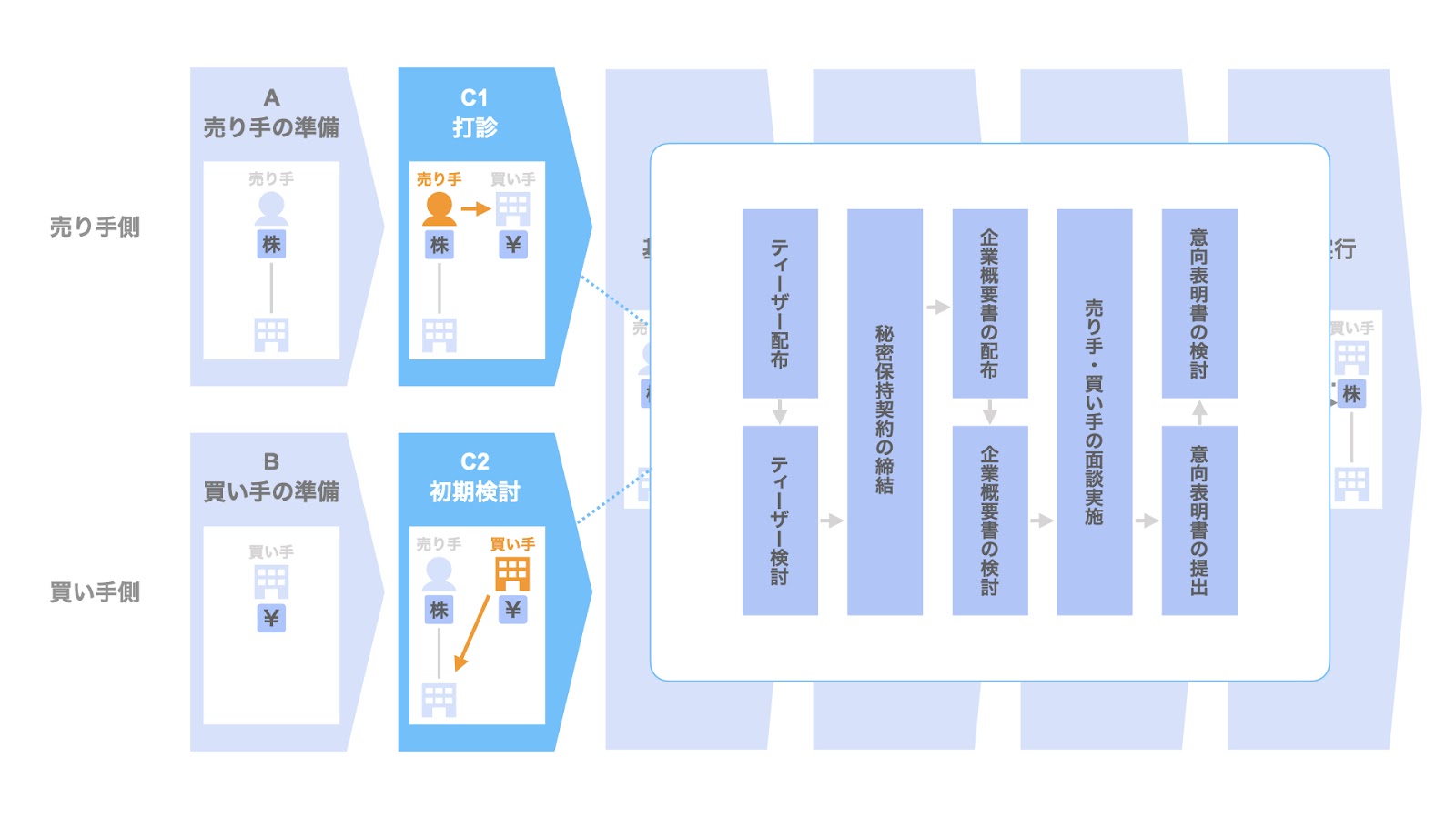

C. 打診及び初期検討

続いて、

- 売り手から買い手に対する打診

- 買い手による対象会社についての初期検討

のステップです。

この段階で、売り手と買い手の間のやり取りが開始されます。

具体的には、

- ノンネームシート(ティーザー)の配布

- 秘密保持契約書(NDA)の締結

- 対象会社の詳細情報を記載した企業概要書(IM)の配布

- 買い手側からの意向表明書の提出

などのステップが踏まれます。

D. 基本合意

売り手と買い手は、M&Aの検討を進めるという大筋で合意できれば、買収監査(DD)の実施に先立ち、基本合意を締結します。

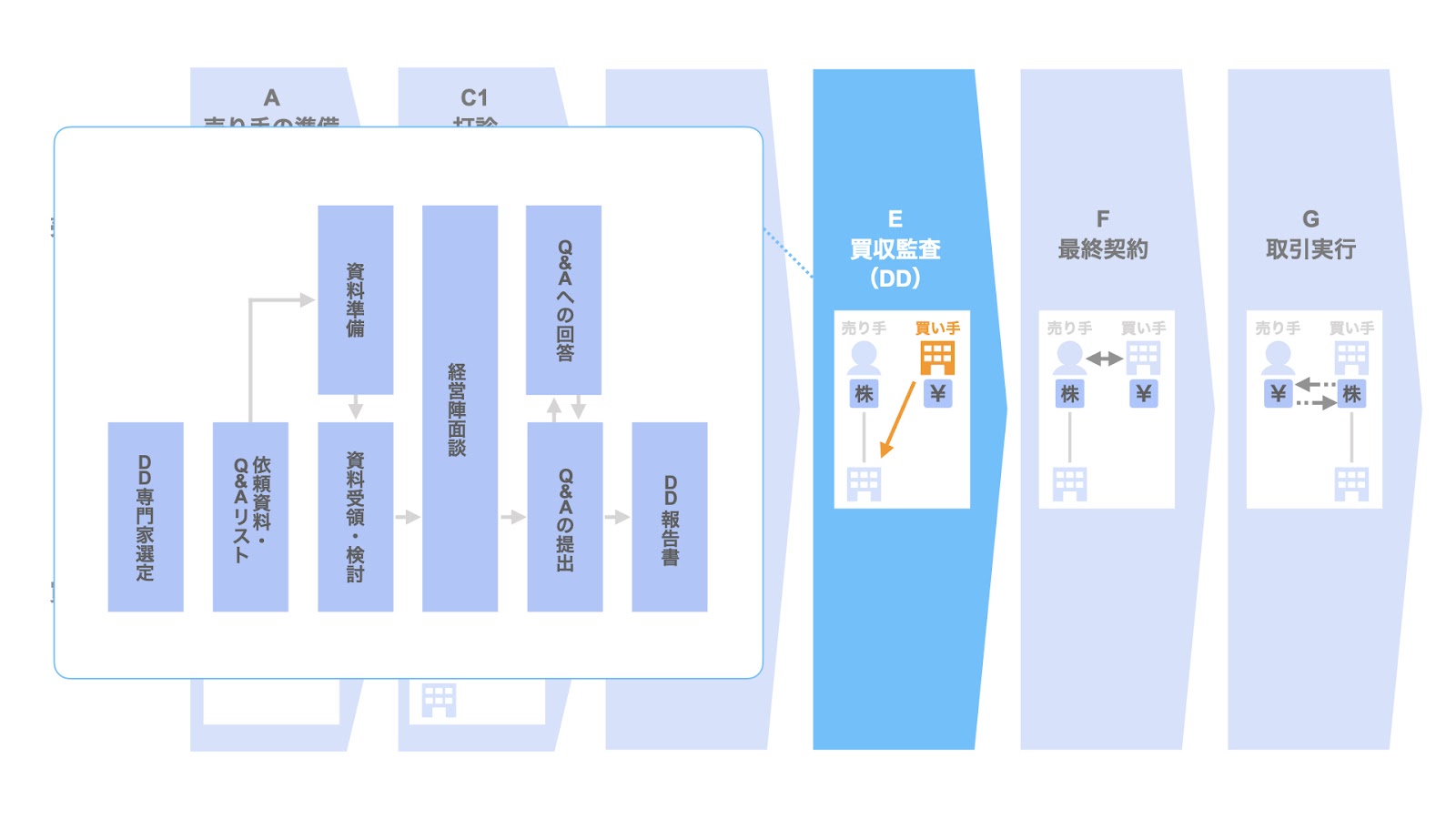

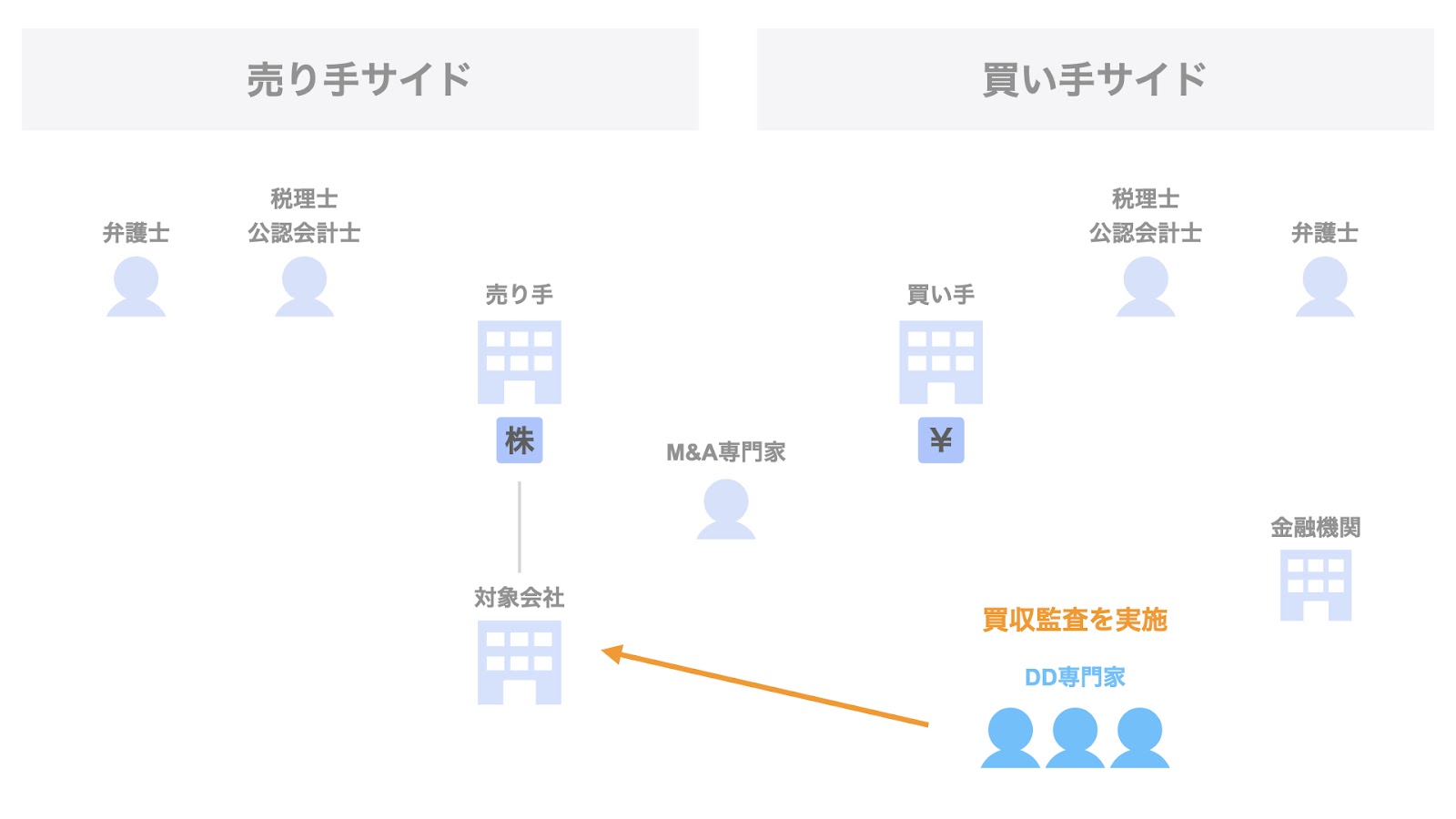

E. 買収監査(DD)

基本合意締結後、買い手は、法務・財務税務・ビジネスなどの専門家を手配し、対象会社に対する買収監査(DD)を実施します。

買収監査を通じて、買い手は対象会社の問題点などを把握し、その後の条件交渉に反映していくことになります。

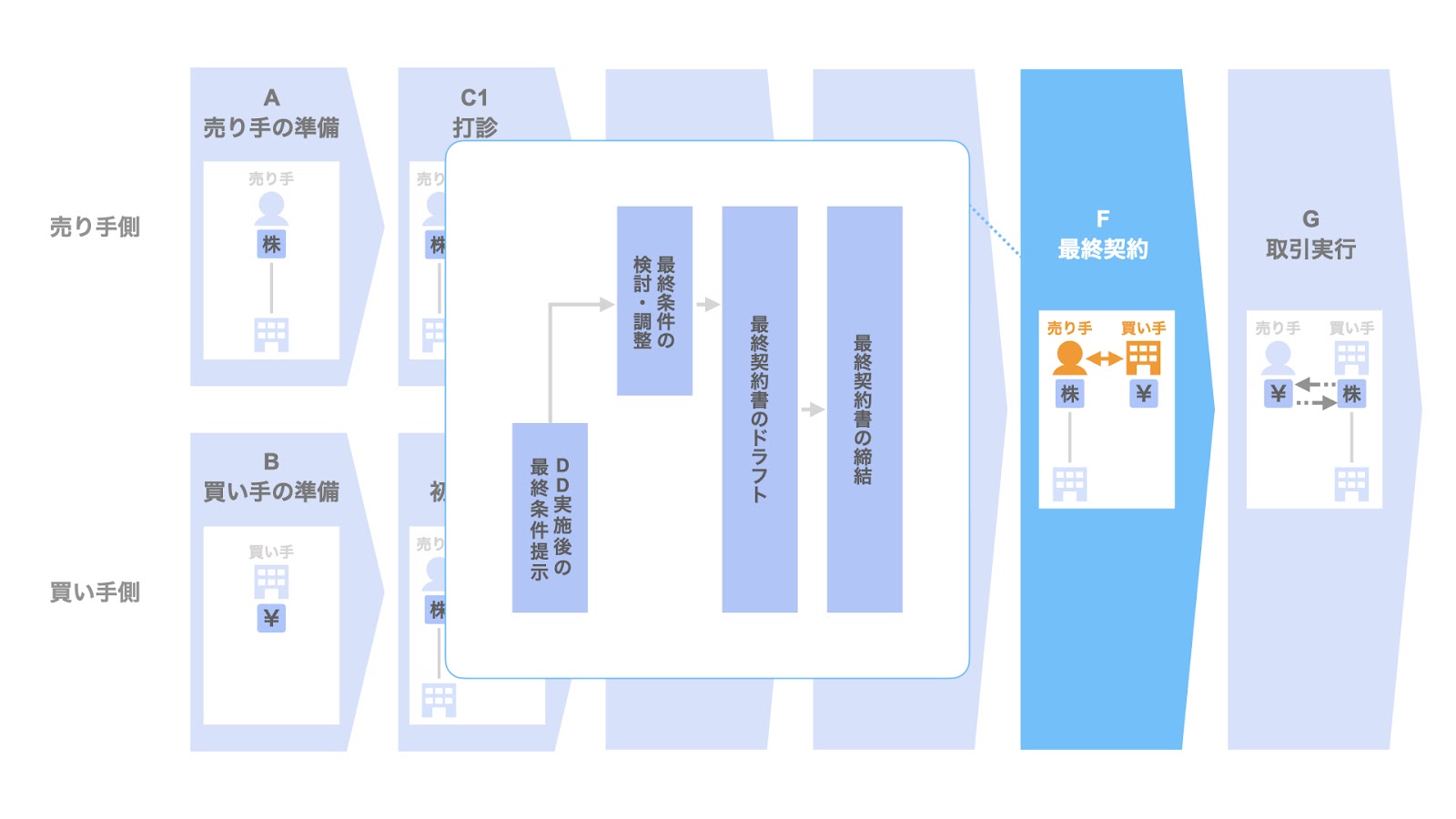

F. 最終契約

買収監査の実施後、売り手と買い手の間での最終交渉がまとまった場合、最終契約書を締結することになります。

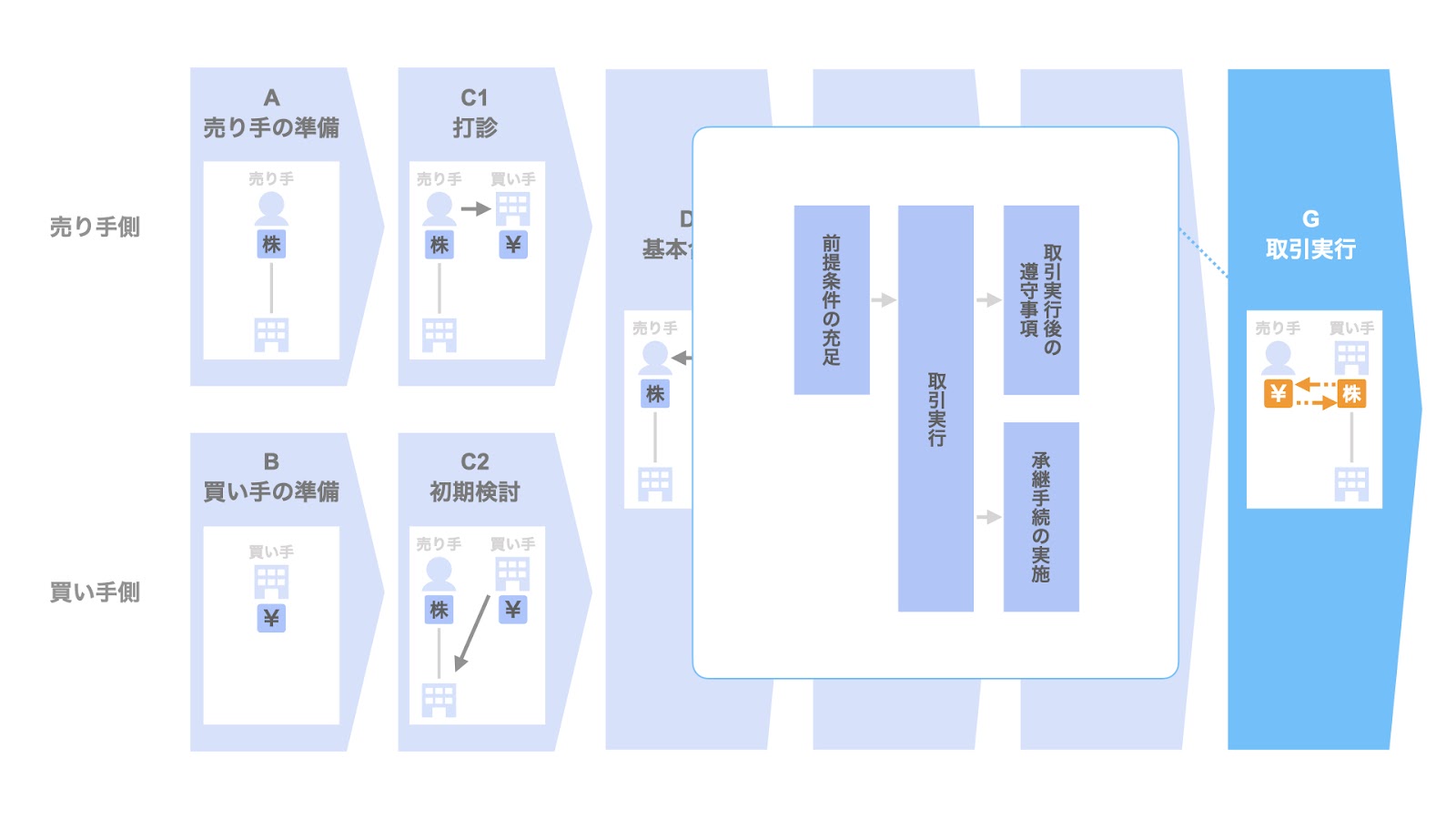

G. 取引の実行

最後に、M&Aの取引の実行です。

最終契約の締結後、通常は一定の前提条件充足期間を経て、売り手と買い手はM&Aの取引を実施することになります。

なお、一般的に取引の実行のことをクロージングと言います。

▽関連記事:【図解】M&Aの一連の流れと6つのプロセス【詳細解説】

M&Aの関係者

さて、ここまで

- M&Aの目的

- M&Aのメリット

- M&Aのデメリット

- M&Aのスキーム・手法

- M&AとLBO・MBO・ファンドバイアウト

- M&Aの流れ

について説明してきましたが、徐々にM&Aの全体像を掴めてきたでしょうか。

続いては、M&Aの取引に関わる関係者について検討します。

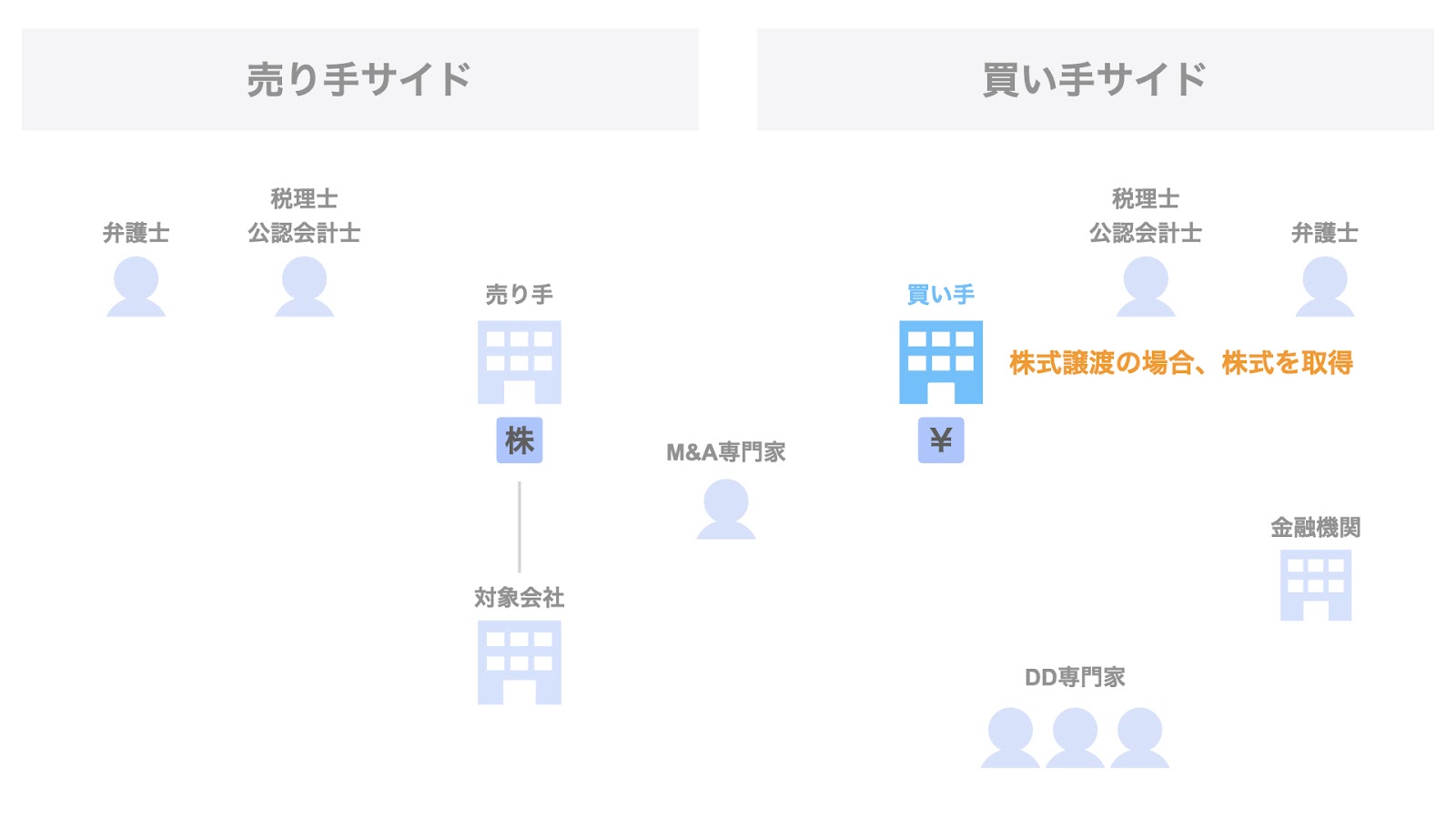

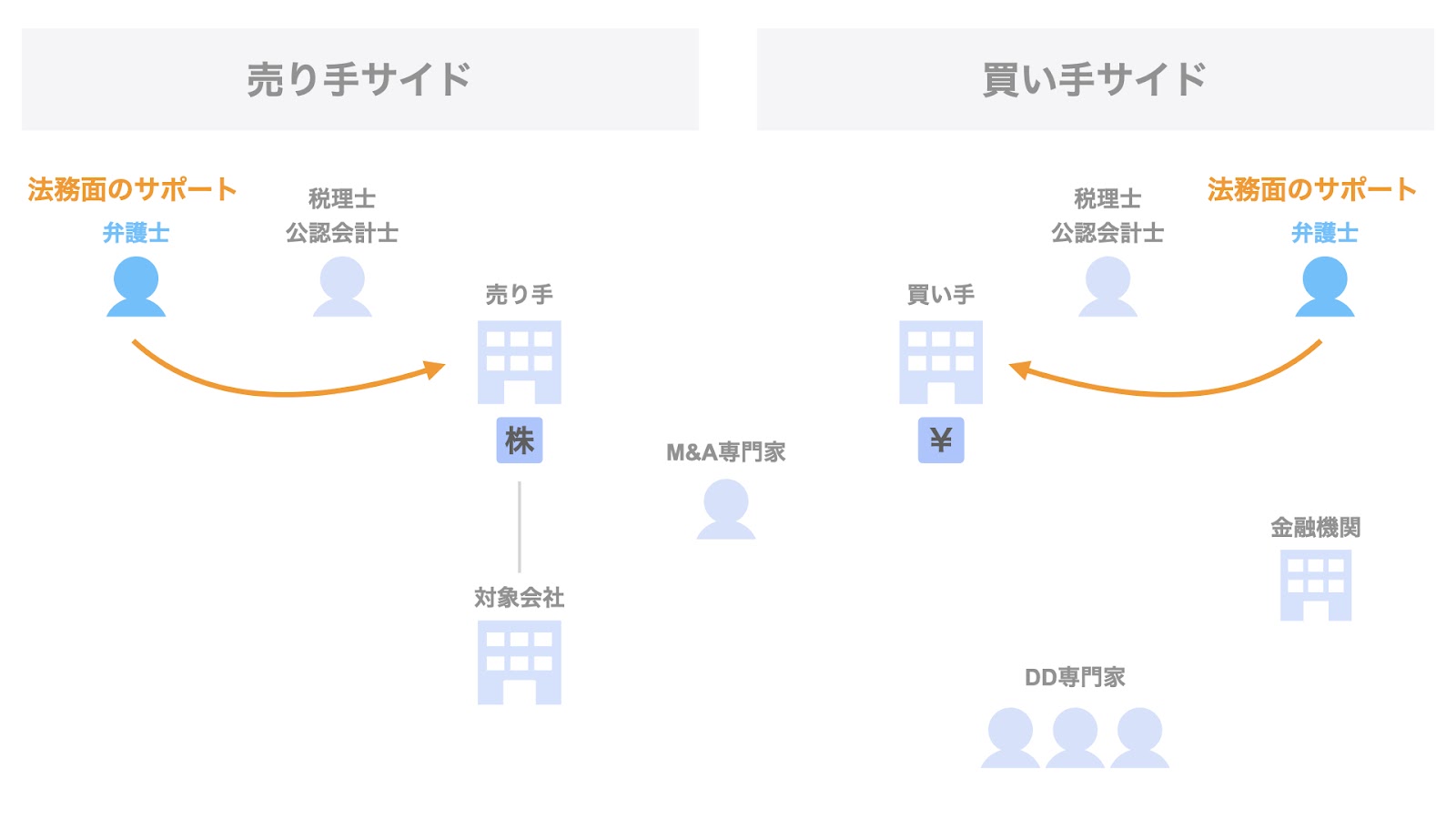

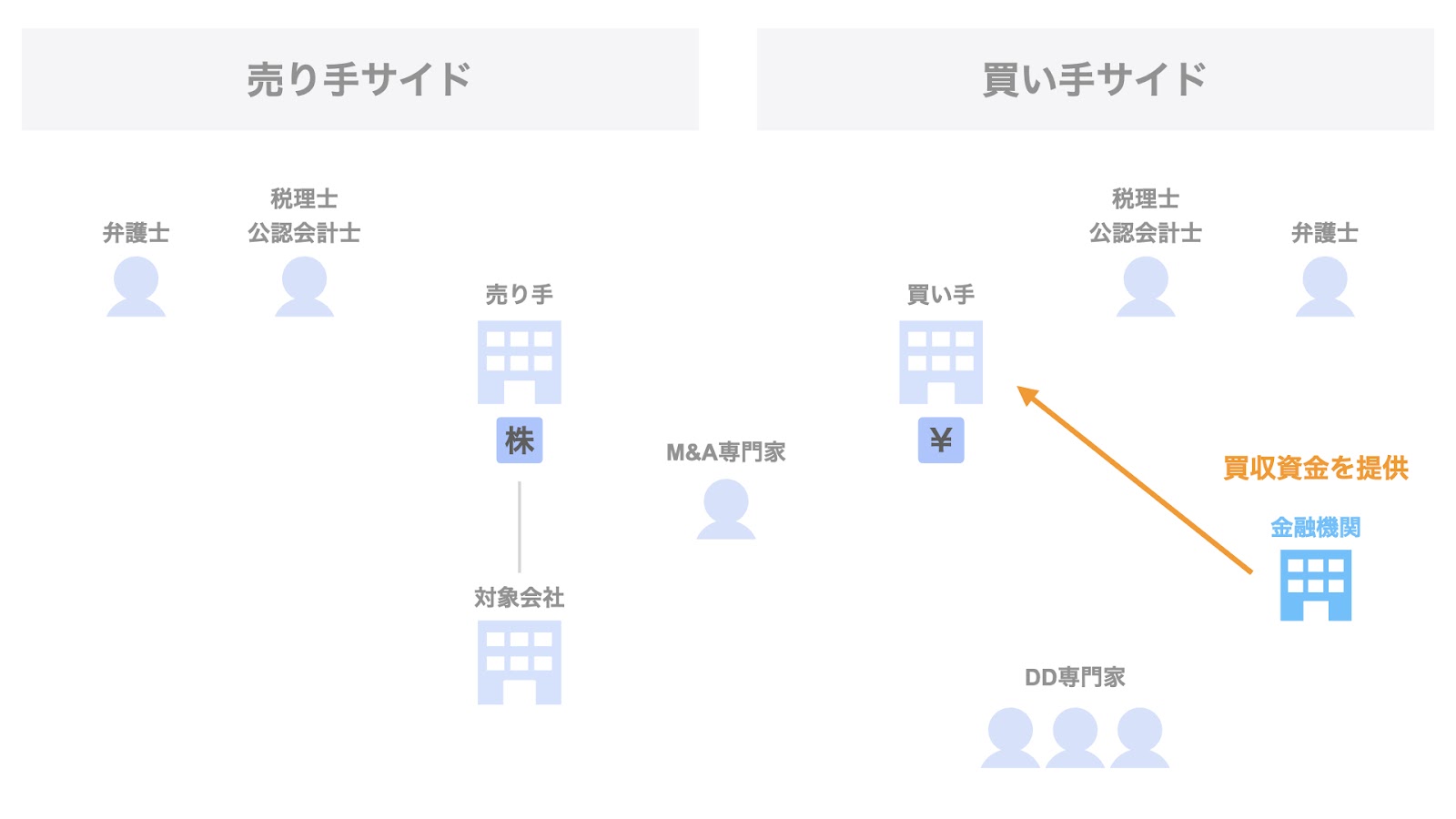

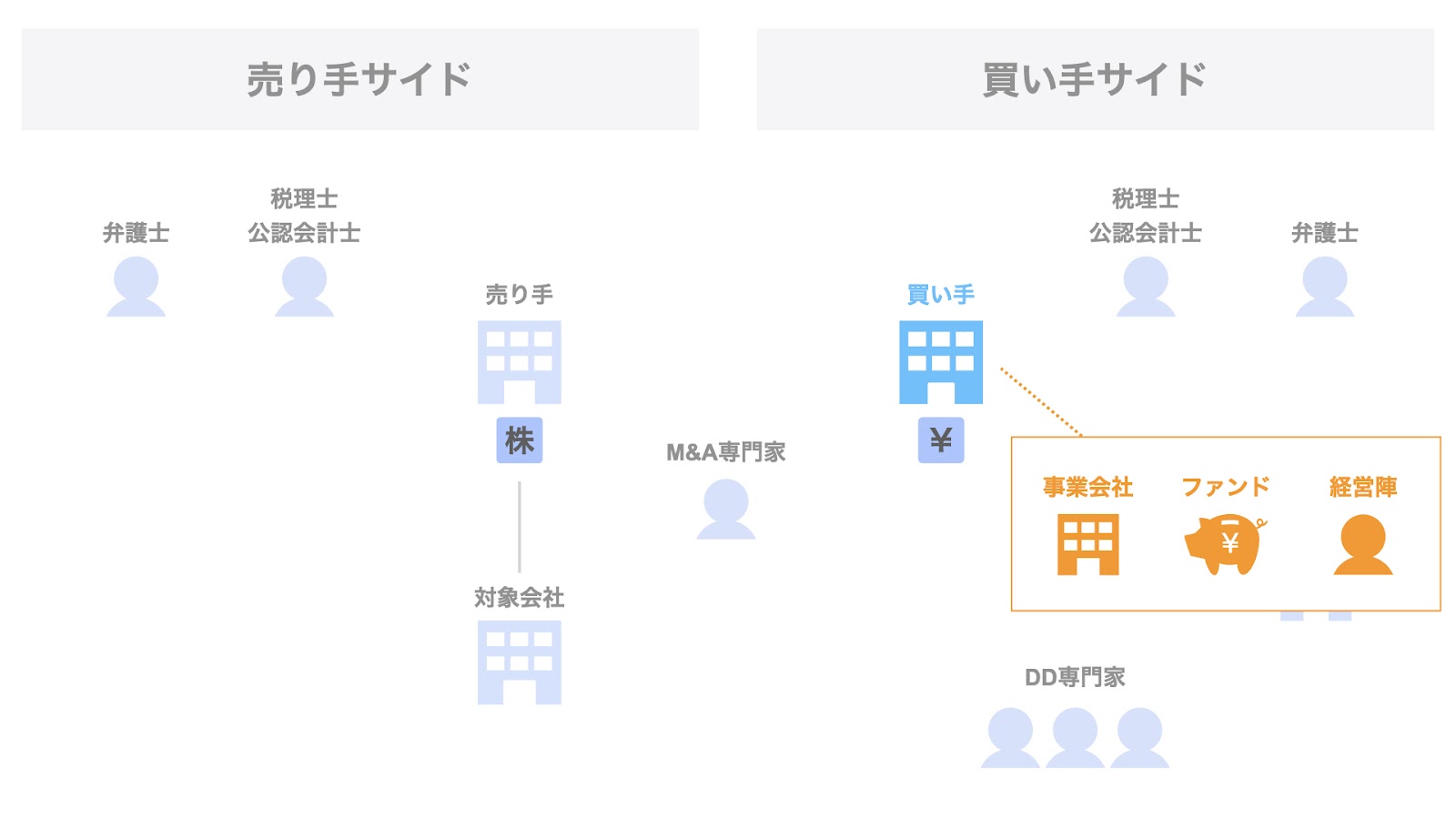

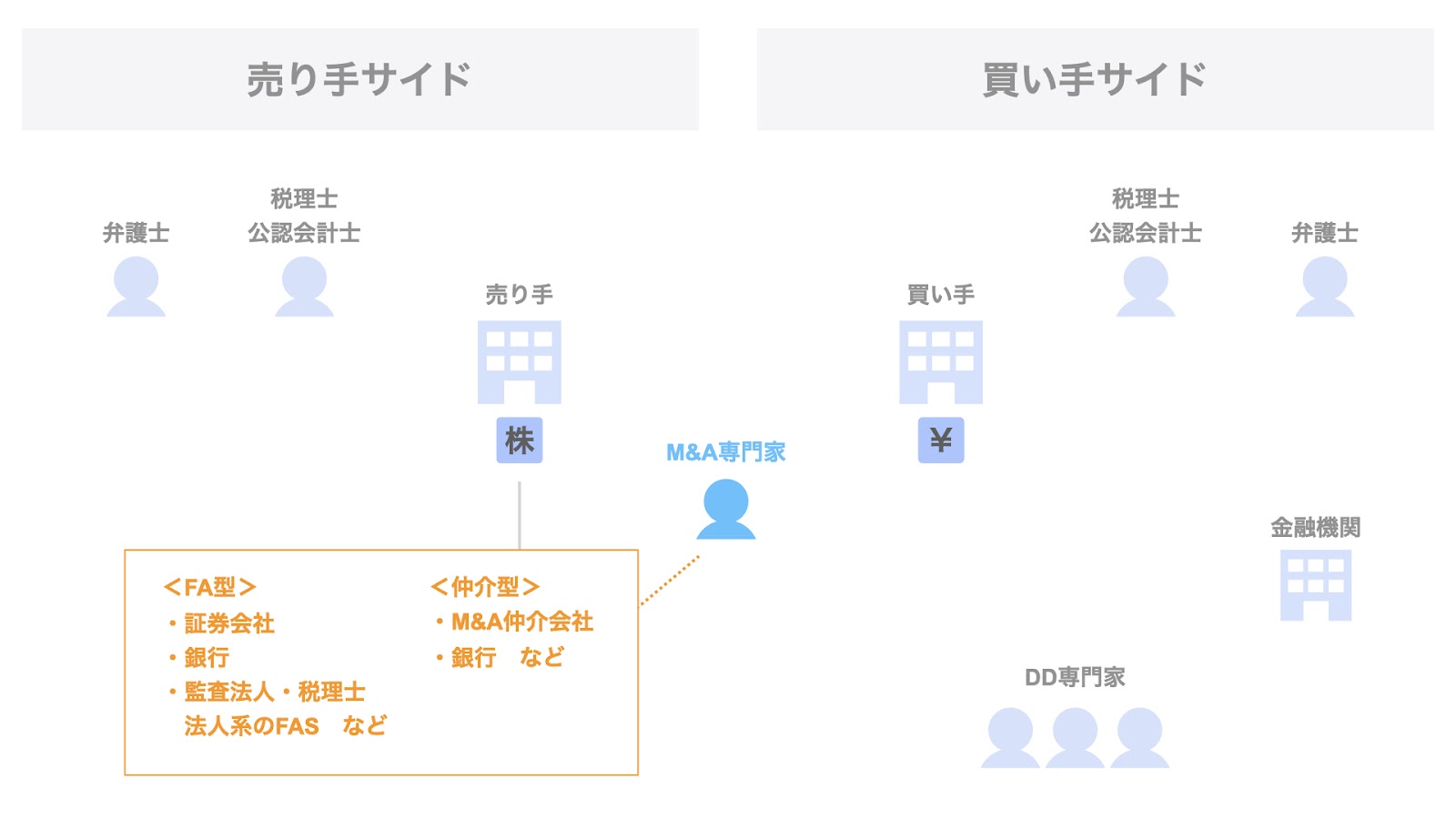

M&Aに関わる主な当事者は、以下の8者です。

- 売り手

- 取引対象

- 買い手

- M&A専門家

- DD専門家

- 顧問税理士・公認会計士

- 顧問弁護士

- 金融機関

以下では、代表的なM&Aスキームのひとつである株式譲渡を前提に、M&Aの関係者を整理していきます。

M&Aにおける売り手とは

株式譲渡の場合、取引対象である株式を保有している株主が売り手となります。

M&Aにおける取引対象とは

株式譲渡の場合、売り手である株主が保有する株式、ひいてはその株式を発行している対象会社そのものが取引対象となります。

M&Aにおける買い手とは

株式譲渡の場合、買い手は対価を支払い、株式、ひいては対象会社そのものを取得することになります。

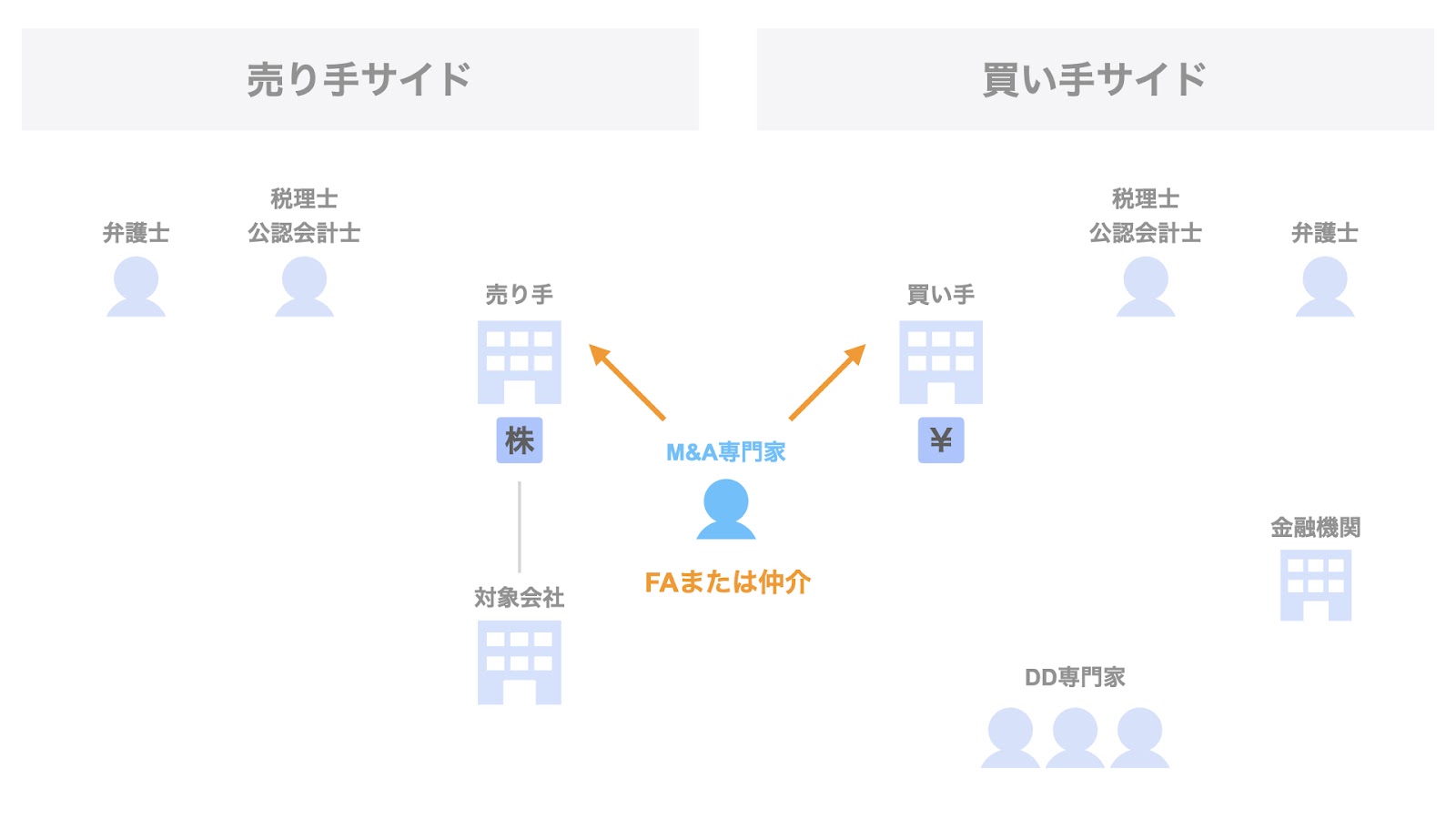

M&A専門家とは

M&A専門家は、後述するファイナンシャルアドバイザー(FA)あるいは仲介の形でM&Aに関与します。

DD専門家とは

DD専門家は、買い手からの委託に基づき、DDの分野に応じて買収監査を実施します。

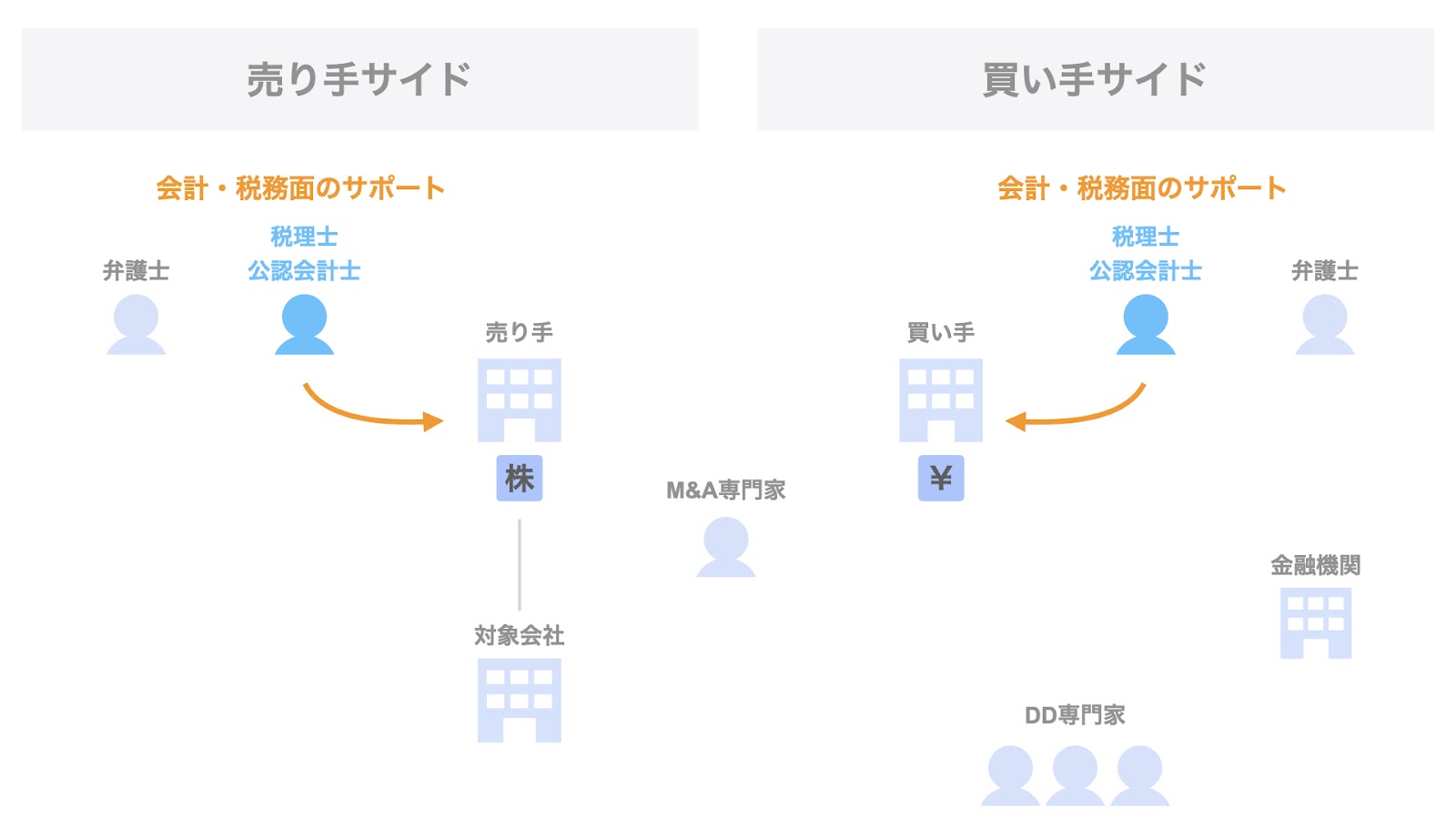

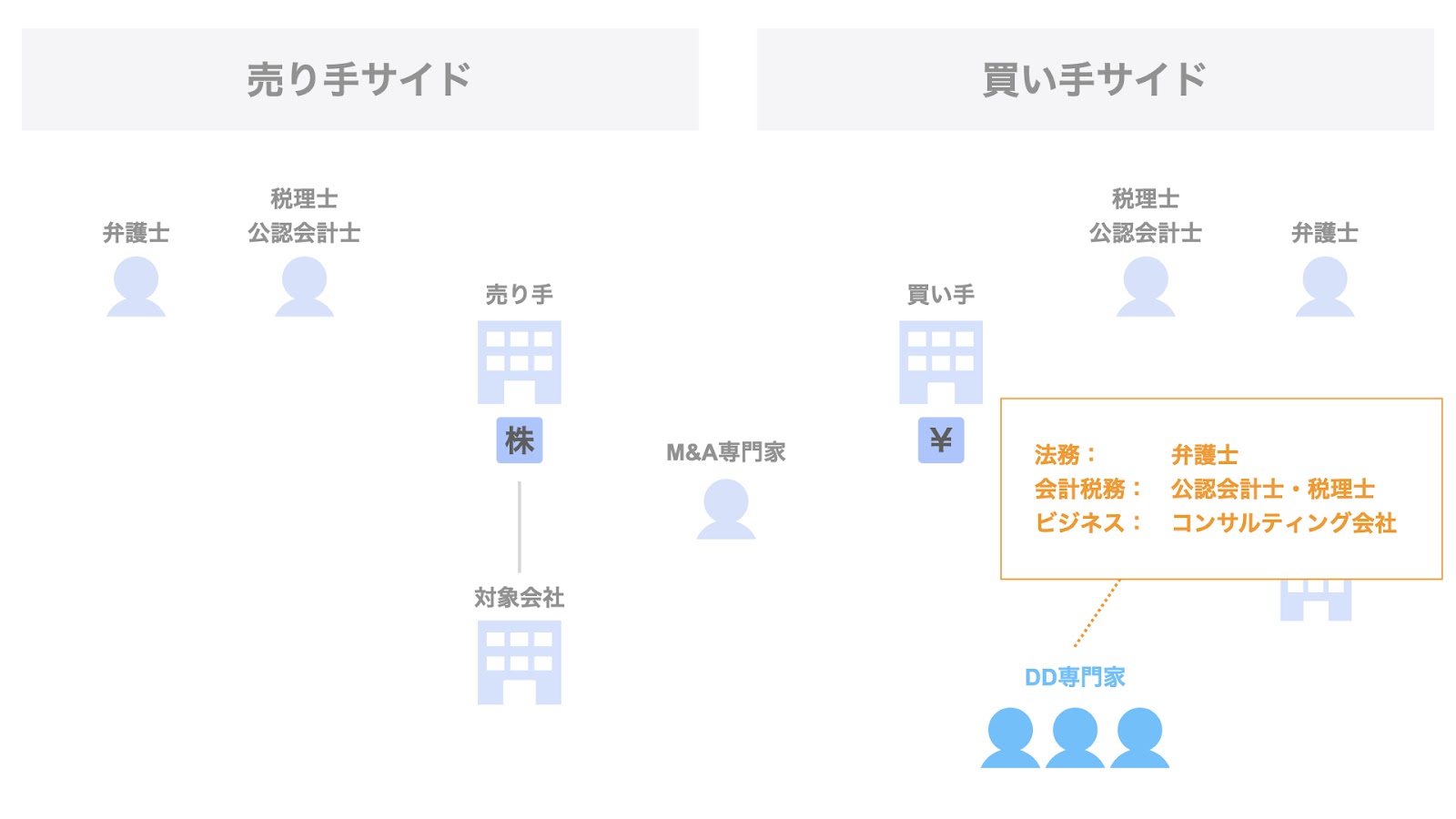

M&Aにおける顧問税理士・公認会計士の関わり方

M&Aの場面において、売り手・買い手それぞれの顧問税理士・公認会計士が、M&Aのスキームや決算処理の方法につき、会計・税務的な面からアドバイスやサポートをする場合があります。

M&Aにおける顧問弁護士の関わり方

M&Aの場面において、顧問弁護士は、ドキュメンテーションで関与したり、売り手や買い手に法務的なアドバイスを行ったりするケースがあります。

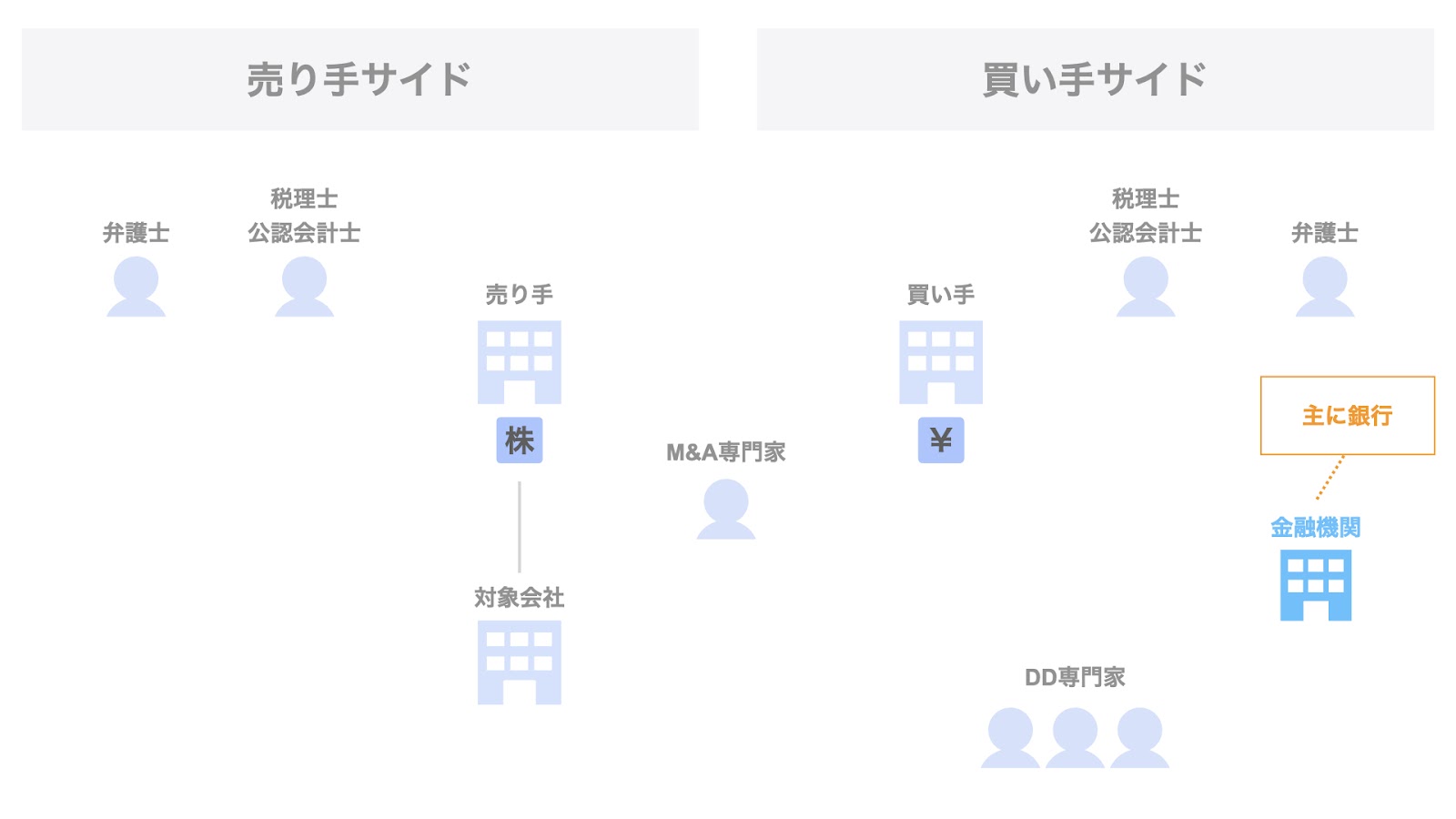

M&Aにおける金融機関の関わり方

M&Aの場面において、金融機関は、主に買い手に買収資金を提供するファイナンサーとして関与します。

M&A業界のプレーヤーとビジネス

続いて、M&A業界で登場する各種のプレーヤーや、それぞれのM&A関連ビジネスの内容について検討していきましょう。

検討にあたっては、先程のM&Aの関係当事者を軸に整理していきます。

M&Aにおける売り手となるプレーヤー

売り手としては、主に以下の3者が挙げられます。

- 子会社や事業の売却を検討している事業会社。

- 投資先のExit(売却)を検討しているPEファンド。

- 自社の売却を検討しているオーナー社長

M&Aにおける買い手となるプレーヤー

買い手も、主に3者挙げられます。

- M&Aによる成長・拡大を検討している事業会社

- バイアウト(買収)先を探しているPEファンド

- MBOを行う対象会社の経営陣

M&A専門家となるプレーヤー

M&A専門家は、

- フィナンシャルアドバイザー(FA)型

- 仲介型

の2種類に分けられます。以下、それぞれ説明します。

FA型のM&A専門家

FA型は、売り手又は買い手のいずれか一方につき、その者の利益のためにアドバイスを行います。

FA型の具体的なプレーヤーとしては、

- 証券会社

- 銀行

- M&Aを専門とする監査法人・税理士法人系のフィナンシャルアドバイザー

などが挙げられます。

FA型は、どちらかというと大型のM&A案件に登場するケースが一般的です。

仲介型のM&A専門家

仲介型は、売り手と買い手の双方の間に立ち、両者の交渉がうまくいくようにサポートしつつ、案件を取りまとめます。

仲介型の具体的なプレーヤーは、

- M&A仲介会社

- 銀行

などが挙げられます。

仲介型は、どちらかといえば中小規模のM&A案件に登場するケースが一般的です。

DD専門家となるプレーヤー

買収監査を担当するDD専門家は、分野によってプレーヤーが異なります。

- 法務DDは、主に弁護士

- 財務税務DDは、公認会計士や税理士

- ビジネスDDは、コンサルティング会社

などが担当します。

金融機関として登場する主なプレーヤー

金融機関は買収ファイナンスを提供することになりますが、主には銀行がその役を担います。

銀行は、買い手の信用力に基づいた通常の貸付であるコーポレートローンだけでなく、対象会社の信用力に基づいたLBOファイナンスも提供することで、買い手の買収ファイナンスのニーズをサポートします。

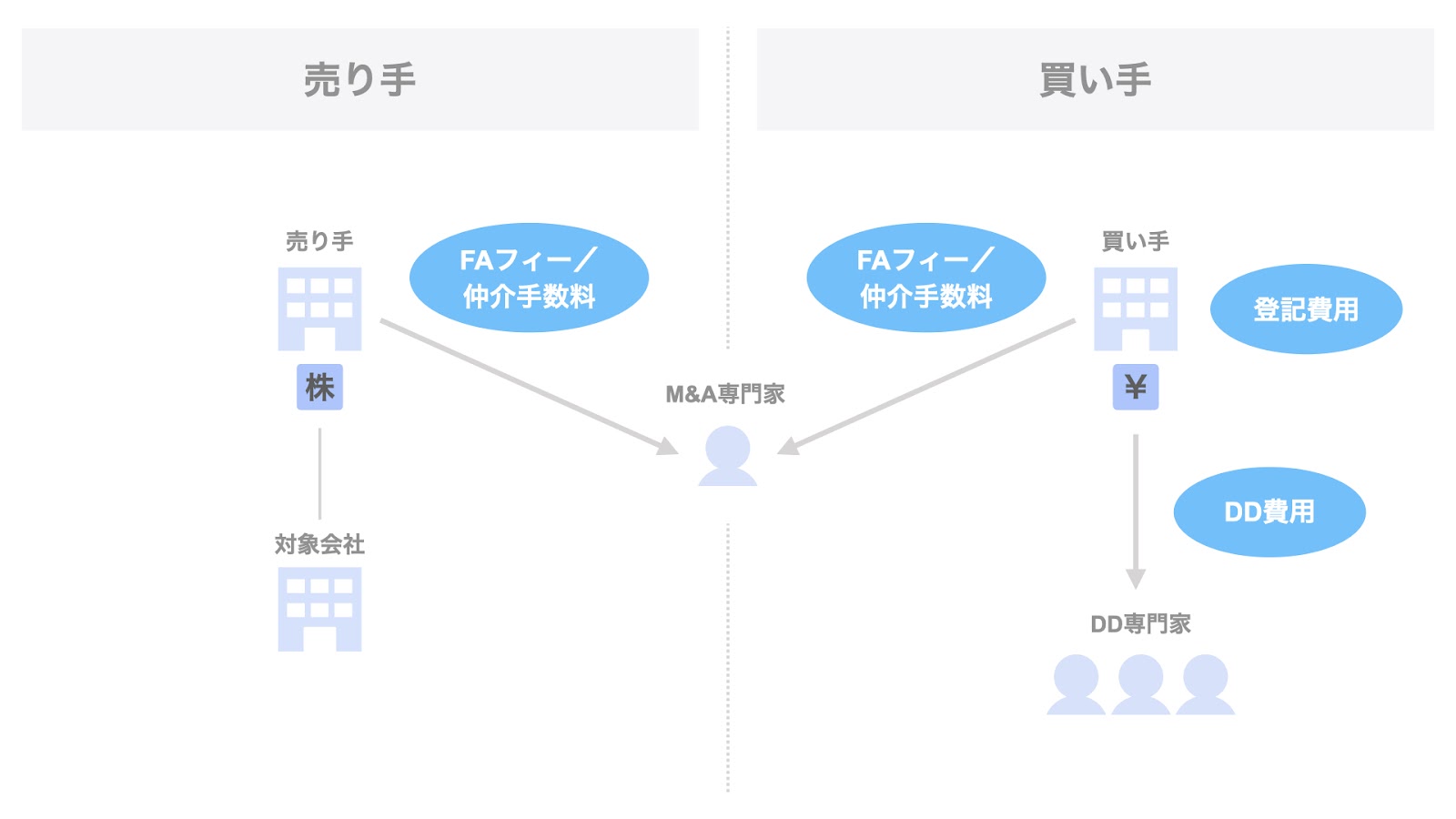

M&Aにかかる主な費用

さて、M&Aにおいて発生する費用についても押さえておきましょう。

M&Aの売り手にかかる主な費用

- FAフィーや仲介手数料…M&A専門家に委託した場合

M&Aの買い手にかかる主な費用

- FAフィーや仲介手数料…M&A専門家に委託した場合

- DD費用…買収監査の実施に当たりDD専門家を手配した場合

- 登記費用…M&Aの実施後、経営陣の交代(取締役の変更)を行った場合など

M&Aにかかる主な税金

取引価格が多額になる場合、税金の負担も無視できません。

ここでは、M&Aの代表的なスキームである

- 株式譲渡

- 事業譲渡

の2つに区別して、検討していきます。

株式譲渡にかかる主な税金

株式譲渡において、売り手(個人)、売り手(法人)、買い手にかかる税金はそれぞれ以下の通りです。

- 売り手(個人)…株式譲渡所得につき、所得税・住民税等で20.315%の税金が発生

- 売り手(法人)…株式譲渡所得は他の所得と合算され、法人税が課される

- 買い手…特段税金は発生しない

なお、株式譲渡の場合、消費税や印紙税も発生しません。

事業譲渡にかかる主な税金

次に、事業譲渡の場合も確認しておきましょう。

事業譲渡の売り手は、その事業を有している法人であるため、売り手と買い手の2者について整理します。

- 売り手…他の損益と通算した上で、法人税が課される

- 買い手…課税対象となる資産の譲渡に対して課税される

- 消費税の課税対象がある場合は、消費税

- 不動産がある場合は、不動産取得税や登録免許税

また、事業譲渡の場合、買い手に税務上ののれんや負ののれんが生じるケースもあります。

なお、売り手・買い手の双方に関わることではありますが、事業譲渡契約書に印紙税が発生します。

M&Aの成功ポイントと失敗要因

ここまで、M&Aの概要について一通りお伝えしてきました。

最後に、どうすればM&Aは上手くいくのか、あるいはどういう場合に上手くいかないのかといった、M&Aの成功のポイントと失敗の要因につき、検討していきましょう。

M&Aの成功については、

- M&Aをするまで…そもそもM&Aの取引を実行することができたか

- M&Aをした後…M&Aの取引実施後、当初のM&Aの目的を実現できたか

というの2つの観点から検討していきます。

M&Aをするまでの成功ポイント

まず、M&Aをするまでのポイントとして、主に4つ挙げられます。

- 信頼関係の構築

- 情報の守秘の徹底

- 迅速なスピード

- 妥協点を見出す

以下、個別に検討していきましょう。

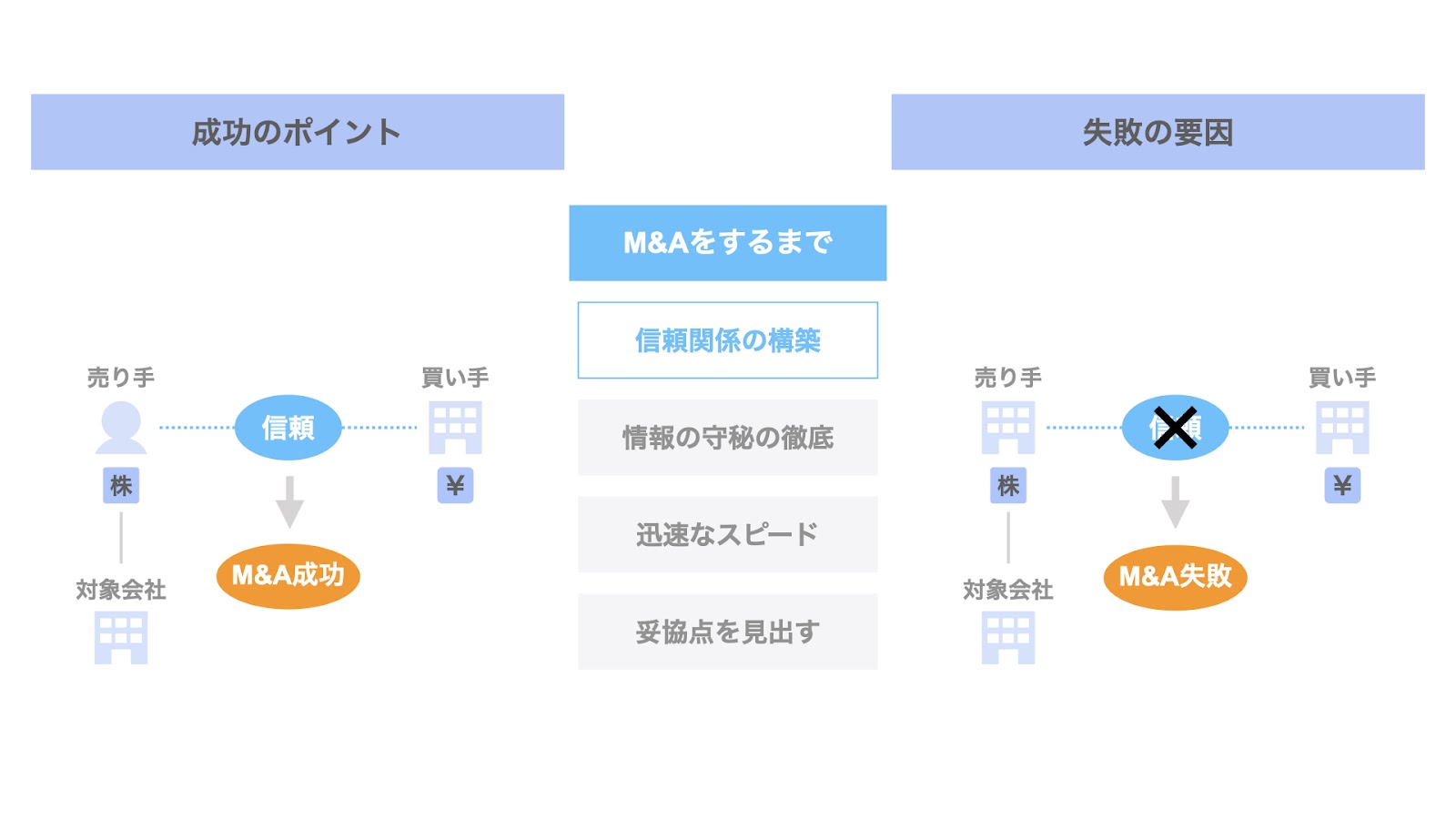

M&Aするまでの成功ポイント① 売り手と買い手の信頼関係の構築

M&Aは、会社や事業を対象とする取引です。

売り手は、会社や事業に思い入れを持っていることが多いため、他の取引に比べ、売り手と買い手の間の信頼関係の構築が極めて重要なビジネスであると言えます。

特に、売り手がオーナー社長の事業承継案件の場合、オーナー社長は自らが育ててきた会社を買い手に託すことになるため、特に売り手と買い手の信頼関係の構築がより重要となります。

逆に、買い手が売り手の足下を見たり、売り手が不誠実なDD対応をするような場合、双方の信頼関係が徐々に損なわれていきます。

その結果、M&Aが破談となるリスクがあります。

このように、M&Aの取引における信頼関係の構築は、M&Aの成否を分ける極めて重要なポイントであると言えます。

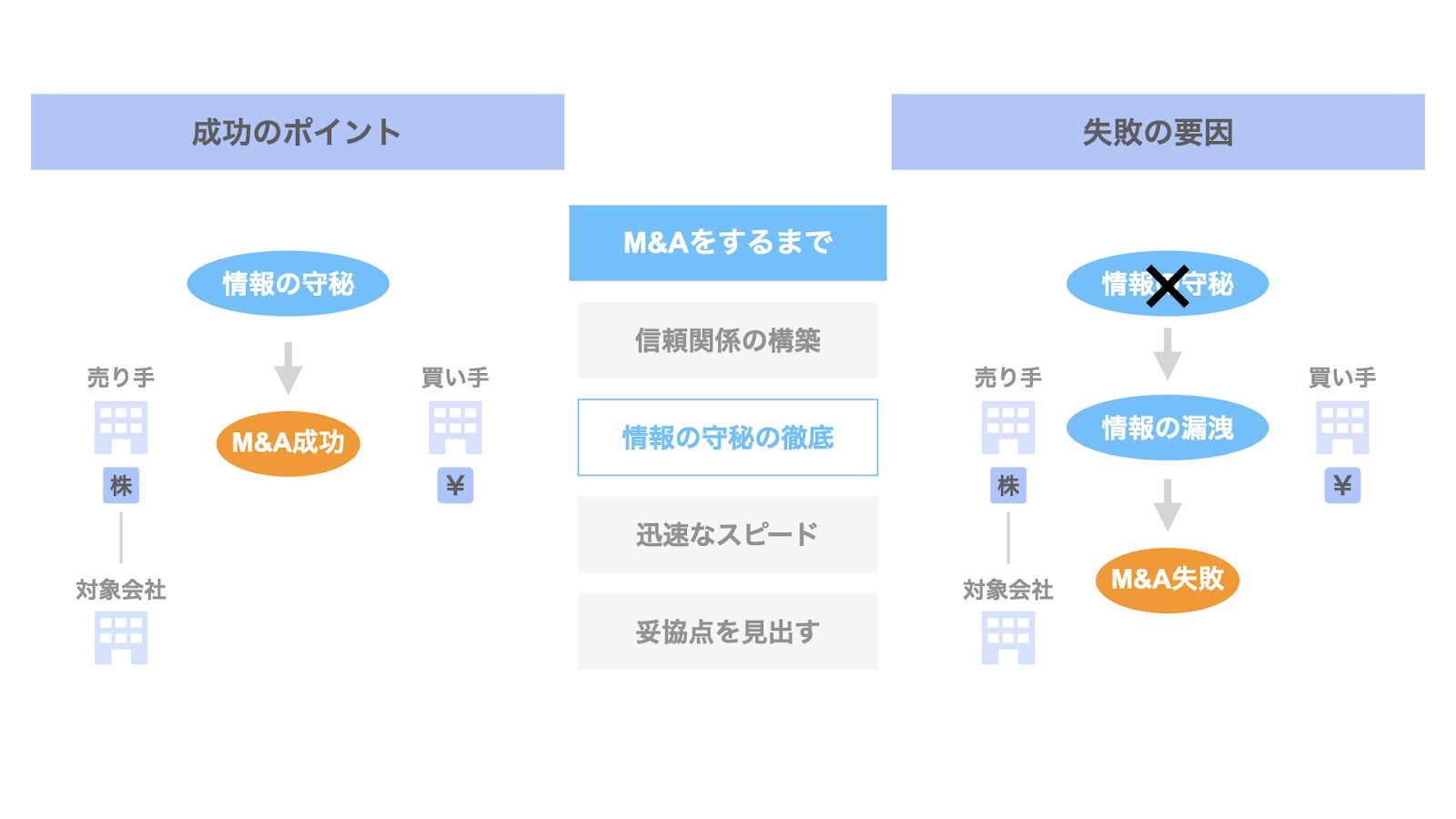

M&Aするまでの成功ポイント② 情報の守秘の徹底

M&Aは、会社や事業そのものが取引されるため、その会社や事業に属している従業員にとっては一大事です。

そのため、不要な混乱を避けるべく、M&Aの取引に関する情報は限られたメンバーだけに留めることが重要です。

すなわち、情報の守秘の徹底を図る必要があります。

この情報の守秘が軽視された場合、従業員にM&Aの情報が漏洩し、M&Aの実施に先立ちキーマンを含む従業員が離職するというリスクもあります。

このような場合、結果としてM&Aの取引が失敗に終わる恐れがあります。

以上のように、M&Aを成功させるためには、情報の守秘を軽視せず、その徹底を図る必要があります。

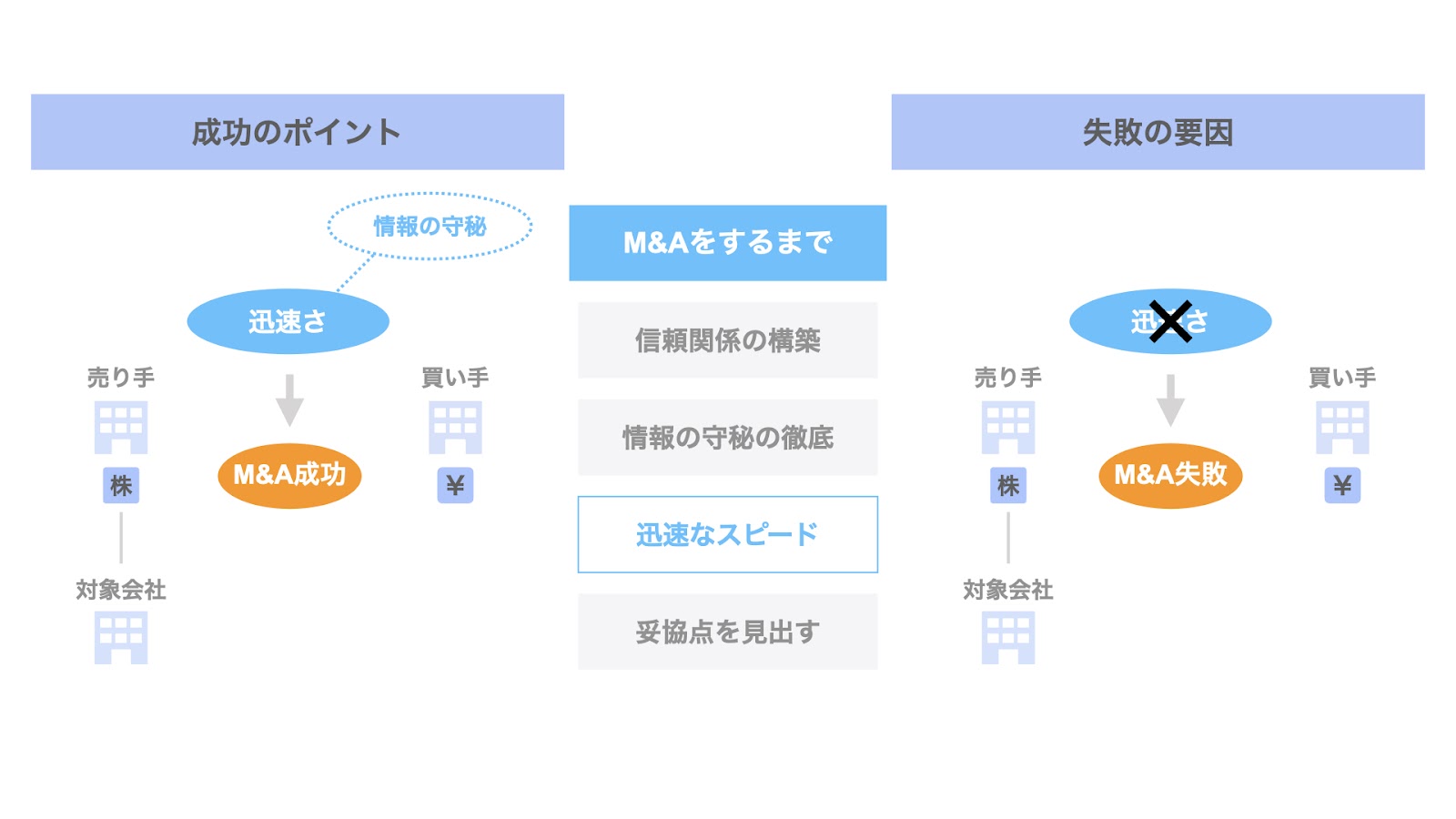

M&Aするまでの成功ポイント③ 迅速なスピード

前述の情報の守秘の徹底ともリンクしますが、情報の守秘を徹底するには、情報を知る者を限定することも重要ですが、時間的な期間を短期に留めることも重要です。

M&Aの取引が長引くほど、情報が漏洩するリスクは高くなっていきますので、M&Aは迅速に行う必要があります。

また、M&Aで実施される買収監査は、売り手及び対象会社側にも相応の負担がかかるため、不要なストレスを避けるべく、迅速に実施する必要があります。

このようなスピードの観点を軽視し、取引までの期間をむやみに長期化させた場合、売り手側の心象の悪化や心変わりを招き、結果としてM&Aが破談となるリスクがあります。

このように、M&Aの取引実施のためには、スピードが重要になる点も意識する必要があります。

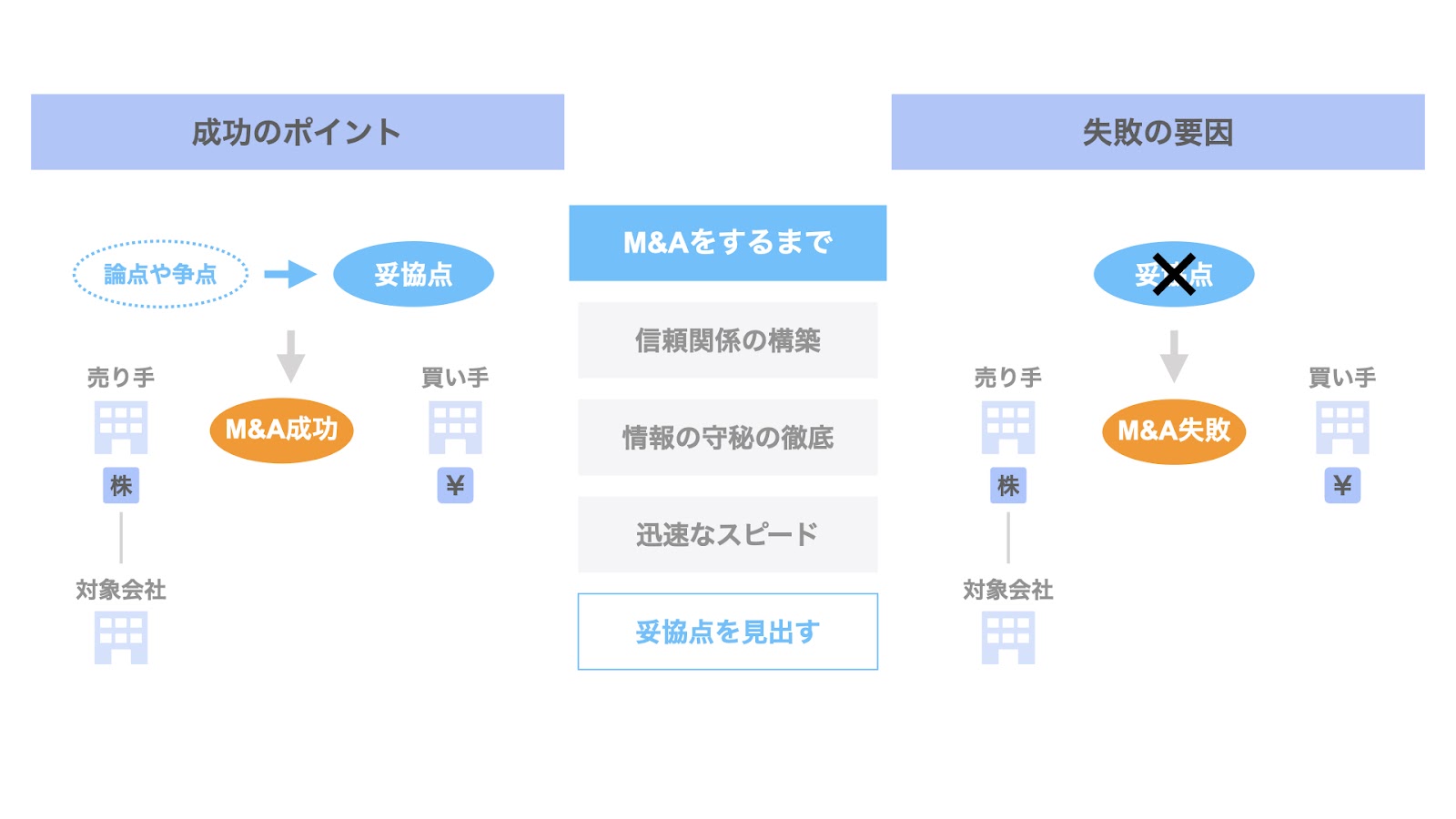

M&Aするまでの成功ポイント④ 妥協点を見出す

M&Aの交渉やDD、最終契約書のドキュメンテーションの段階においては、多くの論点や争点が出てきます。

M&Aの取引価格に始まり、契約書上の細かい文言からDDの過程における資料の開示状況まで、様々な場面で売り手と買い手の綱引きが行われます。

そのような場面で、お互いが相手の主張の裏にある真意に配慮し、相互に譲り合い妥協点を見出すことができれば、M&Aの実現につなげることができます。

一方、双方が自らの主張のみを繰り返すようであれば、最終的な合意に至ることができないリスクがあります。

そのような場合、M&Aは失敗に終わります。

このような結末を避けるべく、売り手と買い手がそれぞれ譲り合い、落とし所を見つけていくことが、M&Aの失敗を避ける1つのポイントとなります。

M&Aをした後の成功ポイント

続いて、M&Aをした後、すなわちM&Aの実施から一定期間経過後に「このM&Aは成功だった」と胸を張って言えるかという点について、検討していきましょう。

M&Aをした後の成功ポイントは、次の4つ。

- M&A方針の設定

- M&Aそのものに対する知識やノウハウ

- 自らが知見を有する分野でのM&A

- M&Aの実施そのものを目的化しない

以下、各項目について見ていきましょう。

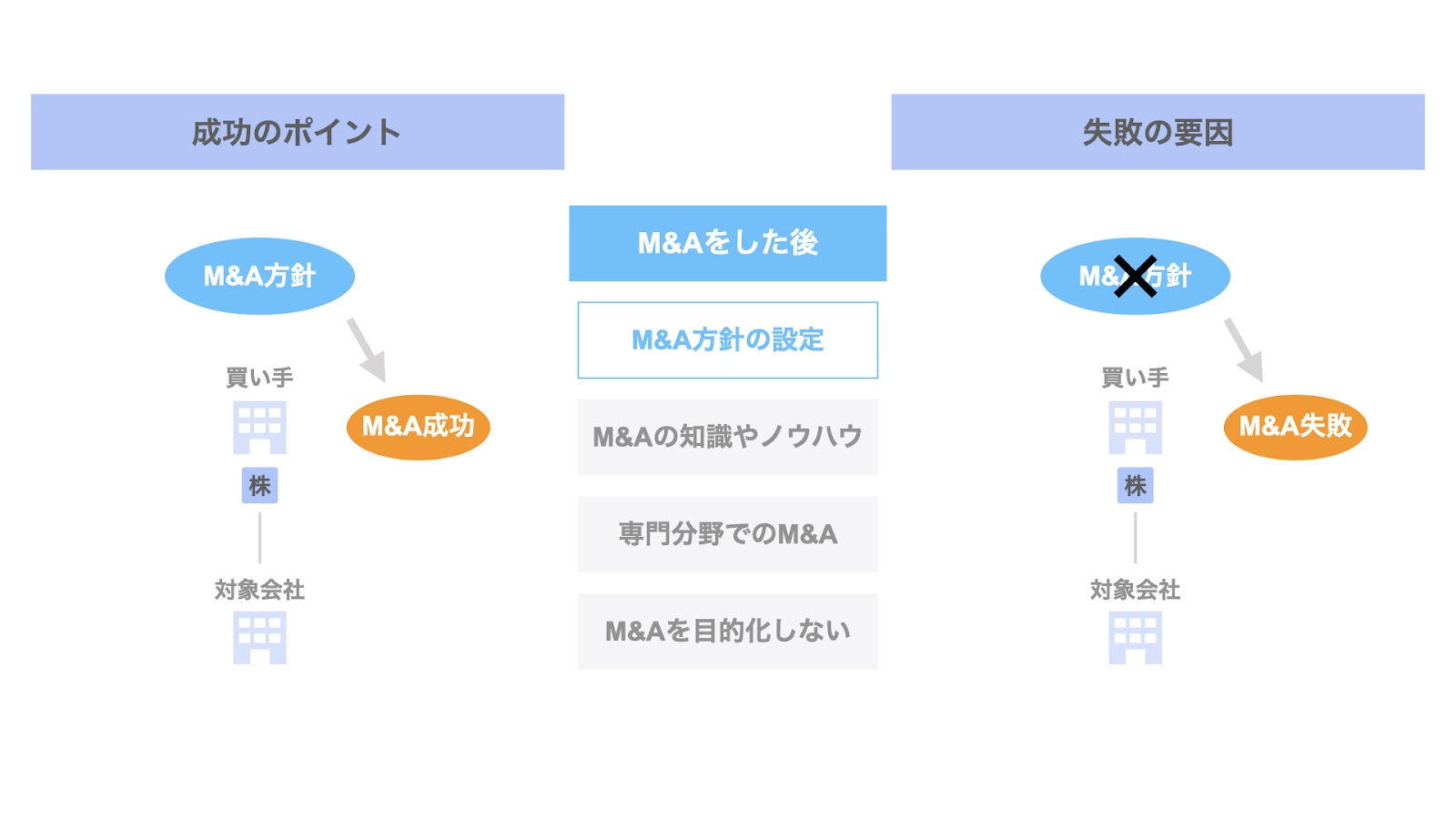

M&Aした後の成功ポイント① M&A方針の設定

M&Aが成功だったと言えるためには、M&Aを実施するに至る最初の第一歩であるM&Aの方針設定が適切である必要があります。

「そもそもこのM&Aは何のためにやるのか」「それが会社にとって最善の選択肢なのか」など、きちんと検討した上で実施したM&Aの場合、当初の目論見通りの結果を実現でき、M&Aは成功だったということができます。

一方、明確な方針がないまま、世間のブームや周りの雰囲気に流され、金融機関やM&A仲介会社の紹介する案件に手を出した場合、数年後に「なんでこんなM&Aを実施したのか」という残念な結論に至るリスクがあります。

そのような場合、そのM&Aは失敗だったと言えるでしょう。

このような事態を避けるべく、M&A検討の入り口の段階で、そもそものM&Aの方針設定を適切に行う必要があります。

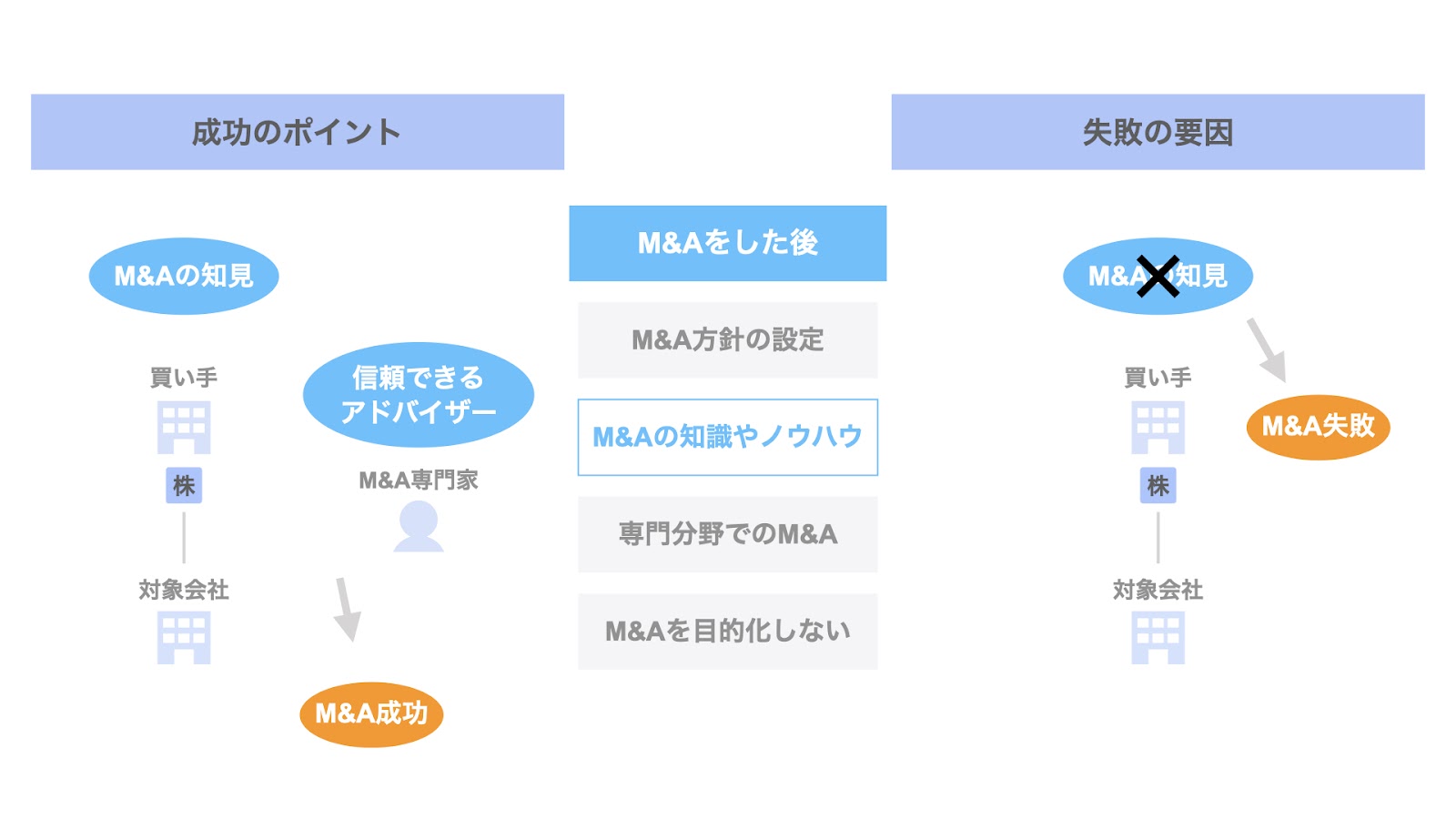

M&Aした後の成功ポイント② M&Aそのものに対する知識やノウハウ

長期的なM&A成功のポイントとして、

- 売り手や買い手にM&Aの経験や知見があり、適切な判断の下にM&Aを実施できること

- 自らにノウハウがないとしても、信頼できるM&A専門家やアドバイザーが関与していること

も要因の1つです。

特に、M&Aの取引価格について、企業価値評価や株式価値評価の考え方に基づき、適切な価格でM&Aを実現できるかどうかは、最重要ポイントと言えます。

逆に、十分な経験や知識がないまま、闇雲にM&Aを行った場合、対象会社の分析やシナジーの検証、あるいはDD検出事項への対応やドキュメンテーションへの反映など、様々な点で取り返しのつかない失敗が起こり得ます。

特に、M&Aの取引価格については、

- 売り手として、不当に安い価格で売ってしまうリスク

- 買い手として、高値掴みをしてしまうリスク

があり、当初想定していたシナジーやリターンを十分発揮できず、そのM&Aは失敗だったということになりかねません。

このような観点から、そもそもM&Aを行う当事者は、自身にきちんとしたノウハウや知識があるか、無い場合は信頼できるM&A専門家やアドバイザーがいるかを確認した上で、M&Aを行うべきであると言えます。

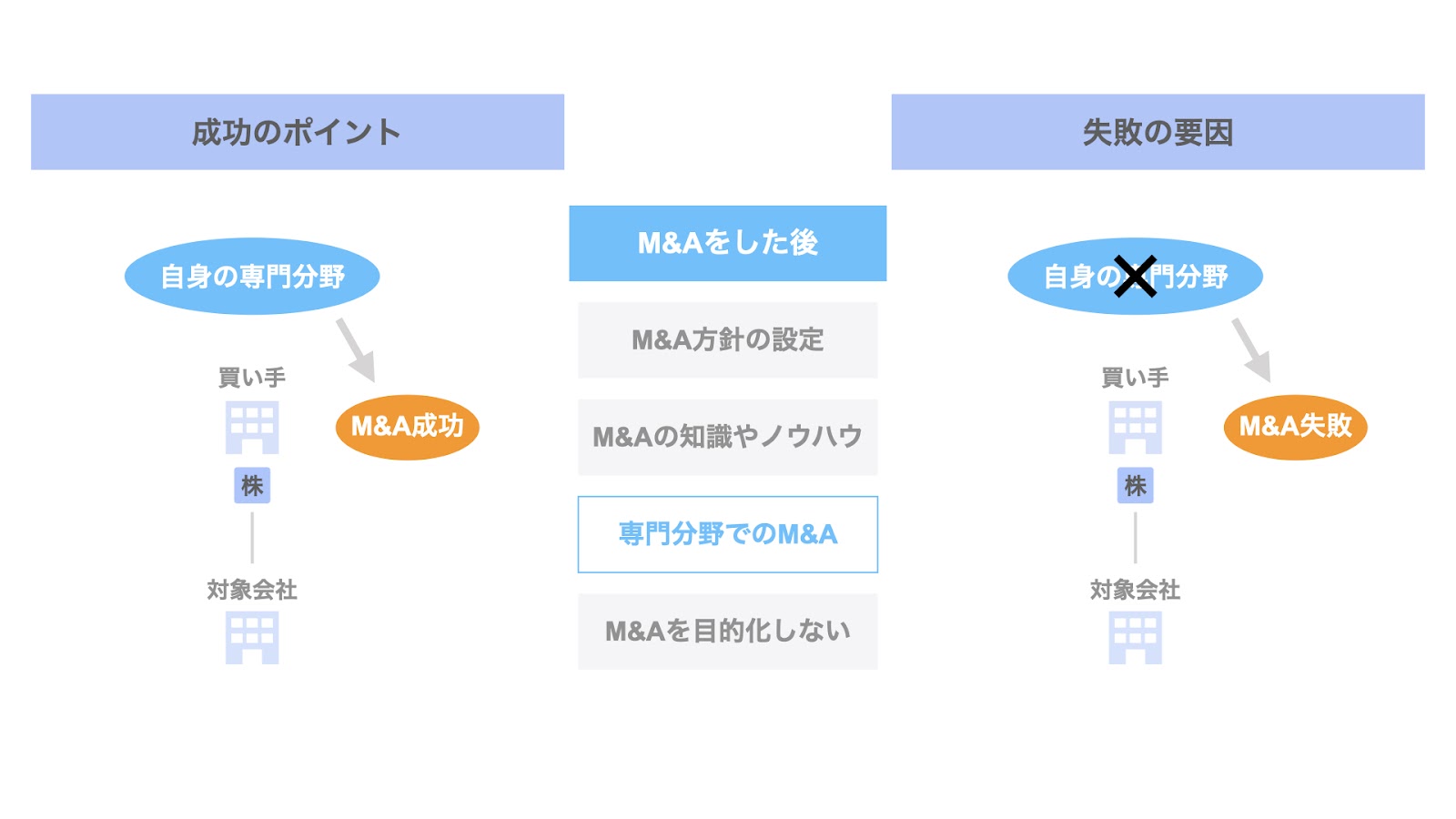

M&Aした後の成功ポイント③ 自らが知見を有する分野でのM&A

特に買い手としてM&Aを行う場合、自らが専門とする分野あるいはその周辺分野でM&Aを行うことが、M&Aの成功確度を高めつつ、かつ失敗するリスクを低減できるひとつの方法です。

逆に、自らが知見のない新規事業などにM&Aを通じて参画する場合、対象会社の属する業界慣習や特殊な事情、ビジネスモデルの本質を十分に理解できないまま買収を行う恐れがあります。

このような場合、将来振り返った時に「あのM&Aは失敗だった」ということになりかねません。

このようなリスクを限定すべく、本来的には自らが知見を有する分野を中心として、その周辺分野までにM&Aのターゲットゾーンを限定することが、M&Aの失敗を避け、成功の可能性を上げるひとつの策と言えます。

M&Aした後の成功ポイント④ M&Aの実施そのものを目的化しない

M&Aの取引では、一定の時間的制約の中で、多くの作業を集中的にこなしてく必要があります。

このため、いつしかM&Aの取引の実施そのものが目的化してしまうことが多々あります。

仮にクロージングの直前まで話が進んでいたとしても、M&Aの目的を達成できない何かしらの要因が明らかになった場合、そもそものM&Aの方針に立ち返り、M&Aの実施を中止するという判断ができれば、M&Aの失敗のリスクを低下させることができます。

一方、予算や年度目標に追われ、M&Aの取引実施そのものが目的化してしまっている場合、M&Aありきでの判断が為されるリスクがあります。

そのような場合、最終的に失敗だったと言われるM&Aを実施してしまう恐れがあります。

このように、M&Aの取引実施の過程であっても、一歩立ち止まって原点に立ち返る冷静さを持つことが、M&Aの失敗を避ける一手となり得ます。

▽関連記事:【図解】M&Aによる事業承継成功事例14選

まとめ

さて、今回はM&Aの全体像を駆け足でお伝えしました。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。