目次

MBOとは、経営陣による企業買収・事業買収のこと。

上場会社の非公開化やカーブアウトによる独立、後継者による事業承継などの場面で活用されるM&Aスキームです。

また、買い手が経営陣という、いわば一個人にあたるため、買収資金の調達も気になるところです。資金調達の方法としては、自己資金で賄う・ローンを調達する・ファンドの出資を受け入れるという大きく3つが挙げられます。

また、買い手が経営陣であるがゆえに、売り手・買い手それぞれにメリットとデメリットも生じます。

本記事では、以下5つの観点からMBOについて掘り下げていきます。

- MBOの概要

- MBOの3つの活用場面

- MBOの3つのスキーム

- 議決権に応じた2つのMBO

- MBOのメリットとデメリット

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

MBOとは

MBO(マネジメントバイアウト)とは、経営陣による経営陣による企業買収・事業買収を意味します。

その特徴は、会社の所有と経営の一致です。

すなわち、経営陣は会社の株式を取得することで所有を実現する一方、従前通り会社の経営を継続することとなり、経営陣が所有と経営の双方を行うこととなり、所有と経営の一致が実現されます。

また、MBOは、広い意味でのM&Aに含まれます。

すなわち、MBOは経営陣が買い手となるM&Aと捉えることができます。

通常のM&Aでは会社とは関係の無い第三者が買い手となりますが、MBOの場合、買い手は取引対象となる対象会社の経営陣です。

この点、MBOは会社の中の人間が買い手となる、すなわちインサイダーが買い手となるM&Aと捉えることができます。

MBOの3つの活用場面

続いて、MBOの3つの活用場面につき、検討していきましょう。

MBOの活用場面として、主に次の3つが挙げられます。

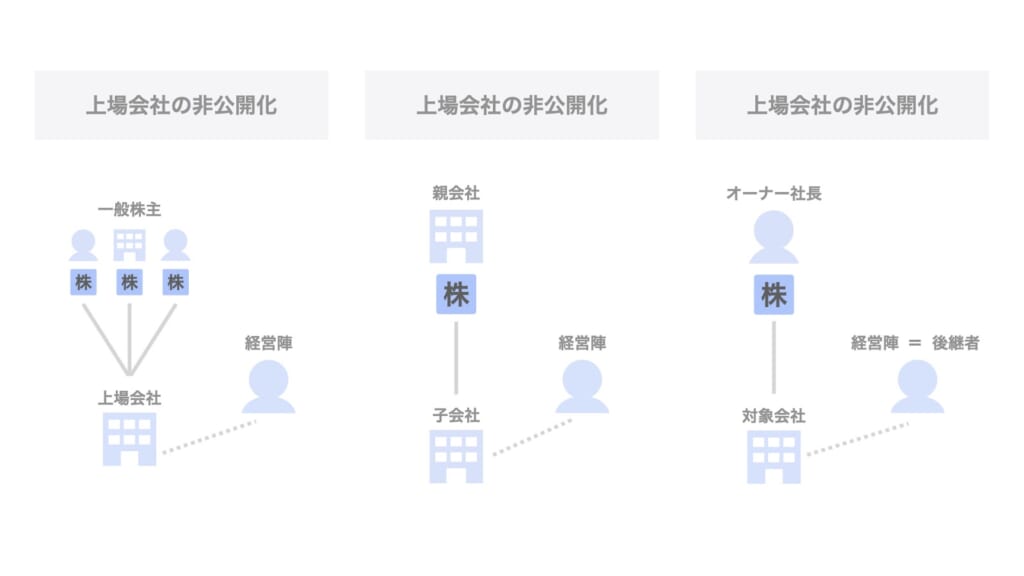

- 上場会社の非公開化

- カーブアウトによる独立

- 後継者による事業承継

以下、各項目について詳しく説明します。

上場会社の非公開化

まず、MBOにより、上場会社の非公開化が実現されるケースです。

上場会社の非公開化の場合、買い手となるのは上場会社の経営陣です。

上場会社の経営陣は、会社の株式を株式市場に上場しているが故に、個人投資家や機関投資家などの株主から、常に業績改善や株価上昇のプレッシャーを受けています。

このため、短期的な業績の向上を目的とする、近視眼的な経営に陥りがちです。

また、上場会社は、上場しているが故に、

- 有価証券報告書の作成

- 監査法人による監査

- 株主総会の事務費用

など、一定の上場維持コストを負担しています。

上場会社の経営陣がこれらの課題の解消を考える場合、すなわち、より長期的な視点での経営や上場維持コストの削減を望む場合、自ら株式を取得し、会社を非公開化するケースがあります。

これが、MBOによる上場会社の非公開化です。

具体的な取引の流れとしては、以下の通りです。

- 上場会社の経営陣が、既存の株主に対し、株式公開買付(TOB)を実施

- 一定以上の株主が株式公開買付に応じた場合、経営陣は会社を非公開化する

以上が、MBOによる上場会社の非公開化の概要です。

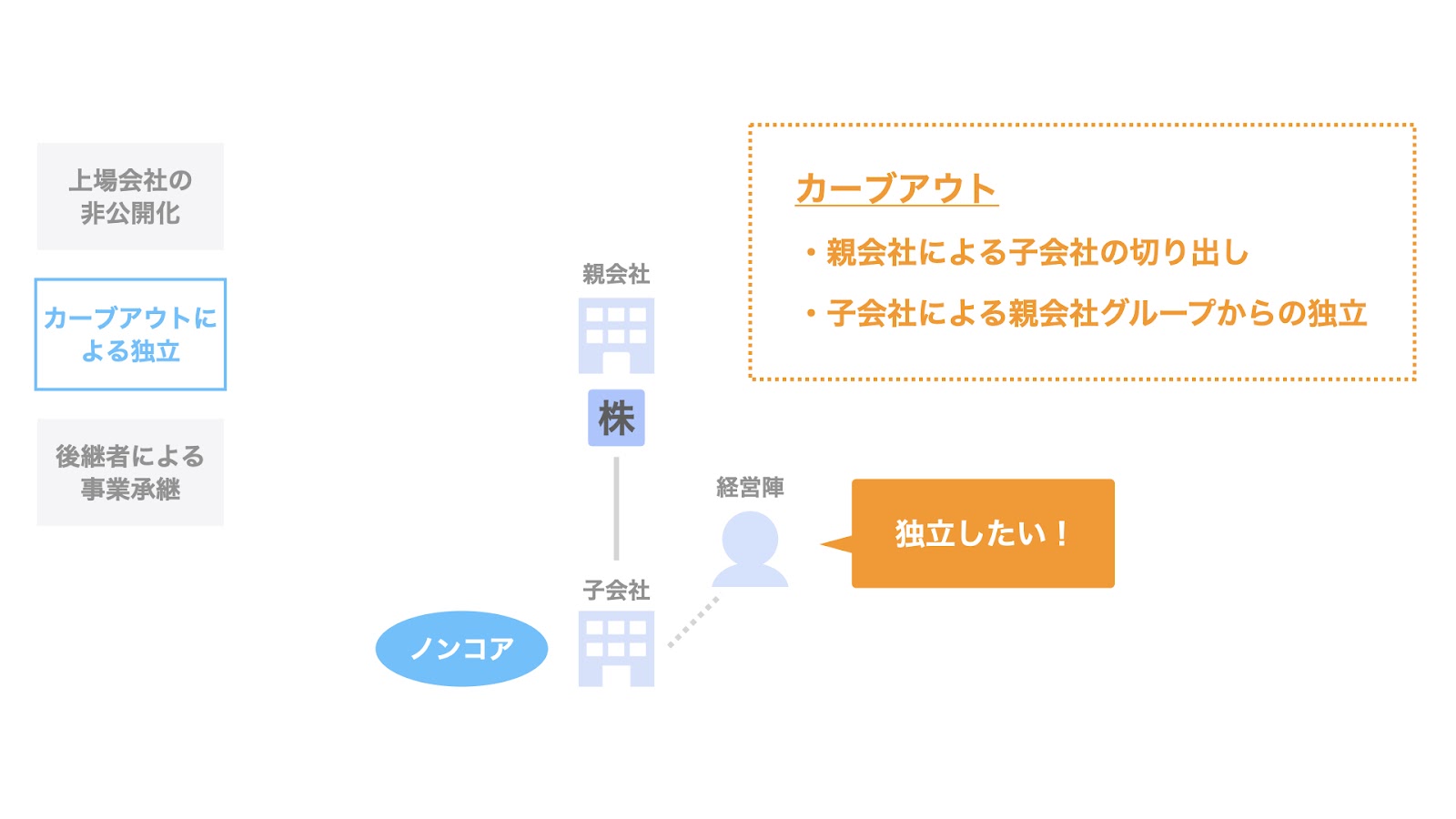

カーブアウトによる独立

次に、MBOによるカーブアウトを通じて、親会社から独立するケースです。

親会社が、ある子会社を自社グループのノンコア事業と位置付け、当該子会社の新規投資や営業活動が抑制されている場合、または当該子会社の売却を検討しているような場合を考えます。

ここで、子会社の経営陣が、このまま親会社の制約に縛られたまま事業を継続するよりも、親会社グループから独立してより自由に経営を行いたいと考える場合、当該子会社の経営陣が買い手となって当該子会社の株式を取得することにより、MBOによるカーブアウトを通じて独立することが考えられます。

なお、カーブアウトとは、この事例のように、親会社が一部の子会社をノンコア事業と位置付け、グループ外に切り離すこと、または子会社が親会社グループから独立することを指します。

具体的な取引の流れとしては、子会社の経営陣が、株主である親会社から、子会社の株式を取得することで、子会社の経営陣は、親会社からのカーブアウトによる独立を果たすことができます。

このように、子会社の経営陣はMBOを通じて自らが会社の株主となることで、親会社の方針に捉われない、より自由な経営を行うことができます。

これが、MBOを通じたカーブアウトによる独立です。

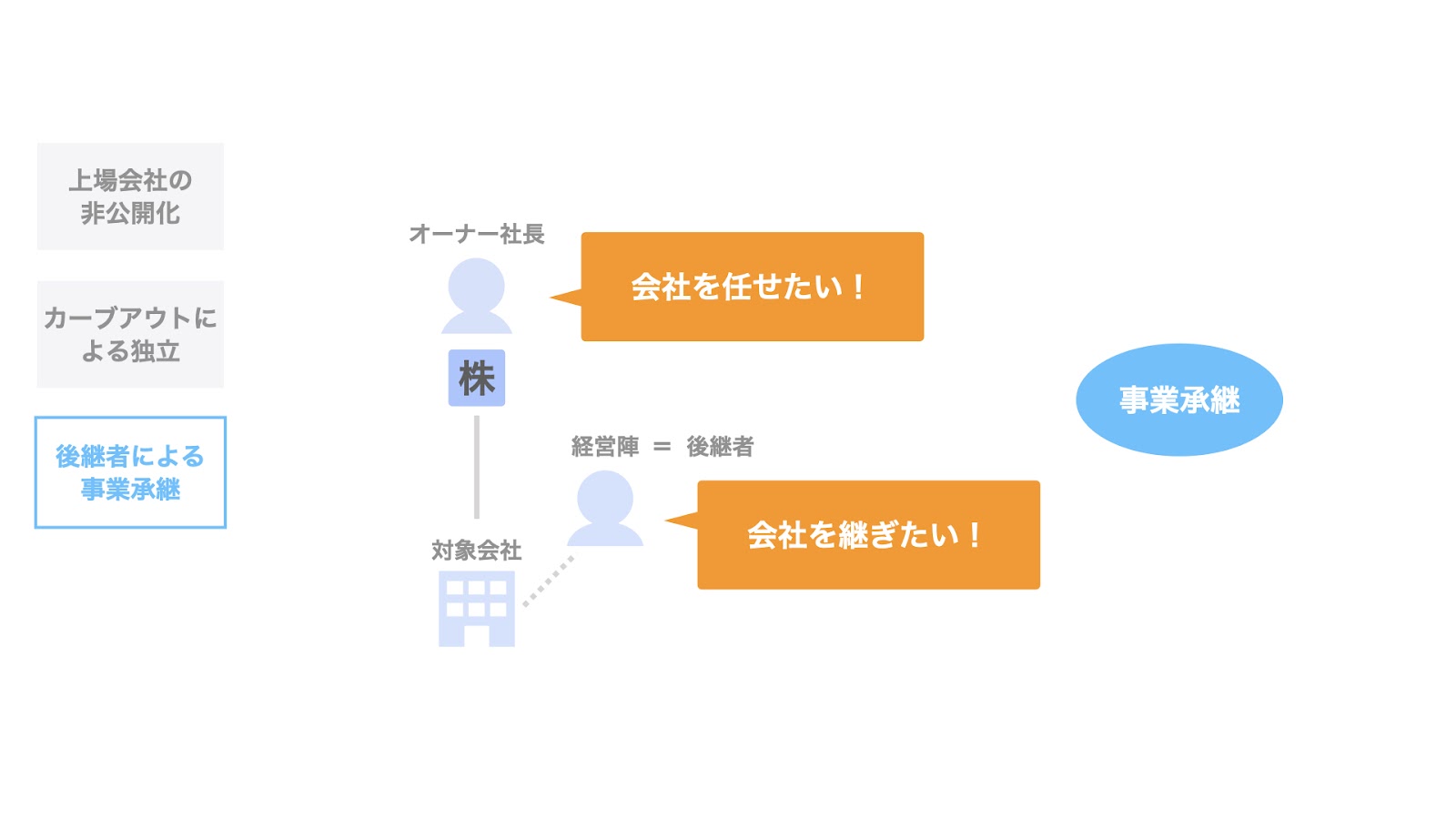

後継者による事業承継

続いて、後継者が、MBOによりオーナー社長から株式を取得する事業承継のケースです。

オーナー社長が株式を保有するオーナー企業において、親族や従業員などの後継者が経営陣となっている場合を考えます。

オーナー社長として、後継者である経営陣に株式を渡して会社を任せたいと考えている場合、また、後継者としても、オーナー社長から株式を取得して、会社を継ぎたいと考えている場合、後継者が買い手となり、MBOにより事業承継を実現することが考えられます。

具体的な取引の流れとしては、買い手である経営陣がオーナー社長から株式を取得し、会社の事業承継を行います。

以上が、MBOの3つの活用場面です。

MBOのスキームの3類型

続いて、MBOのスキームにつき、検討していきましょう。

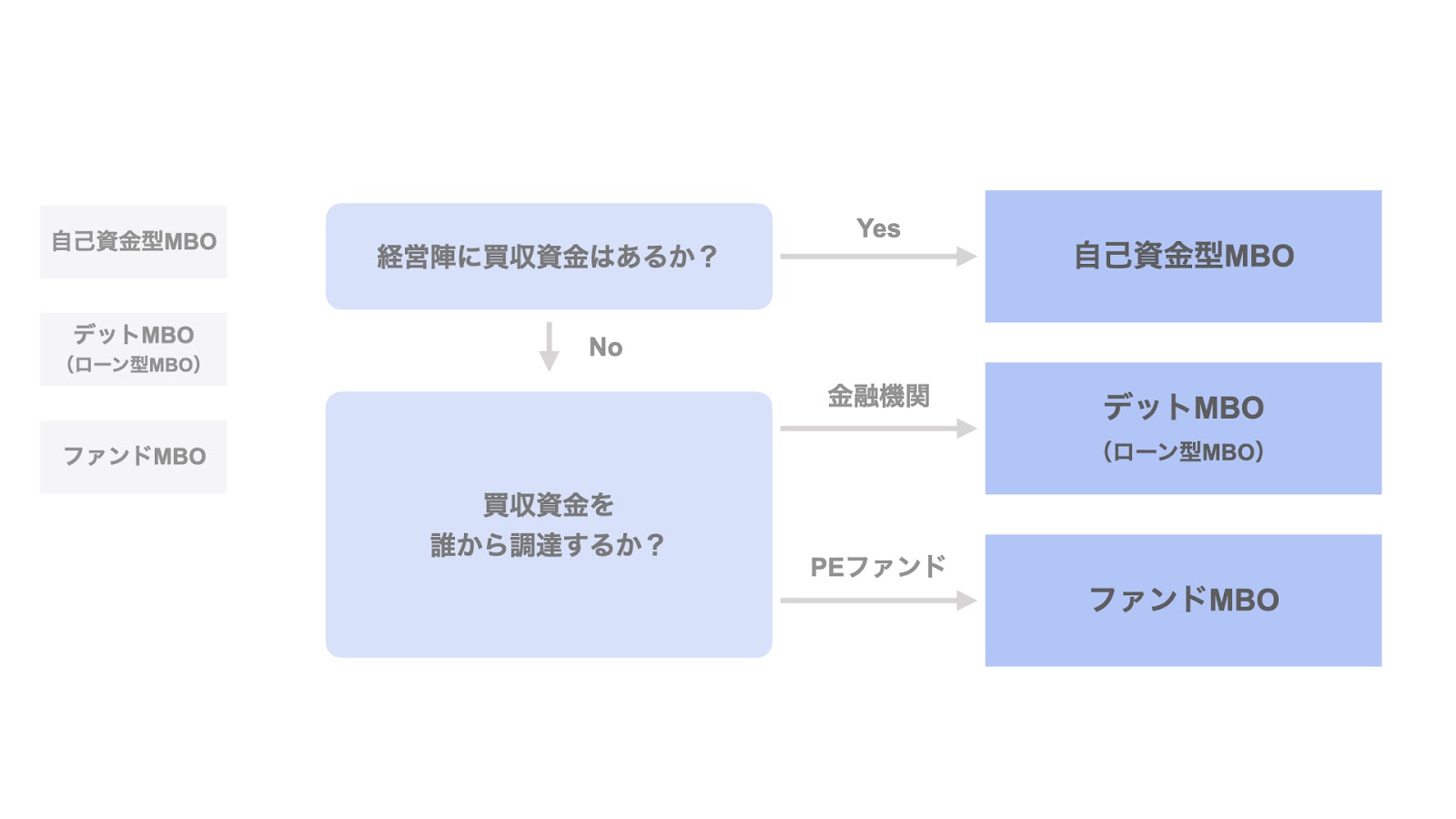

MBOのスキームは、買収資金の調達方法に応じて、大きく3つに分けられます。

- 自己資金型MBO

- デットMBO

- ファンドMBO

自己資金型MBOは、経営陣が買収資金を有している場合。

デットMBO(ローン型MBO)は、買収資金を外部から調達する場合で、金融機関から調達する場合。

ファンドMBOは、買収資金をファンドから調達する場合です。

以下、各スキームの詳細を説明します。

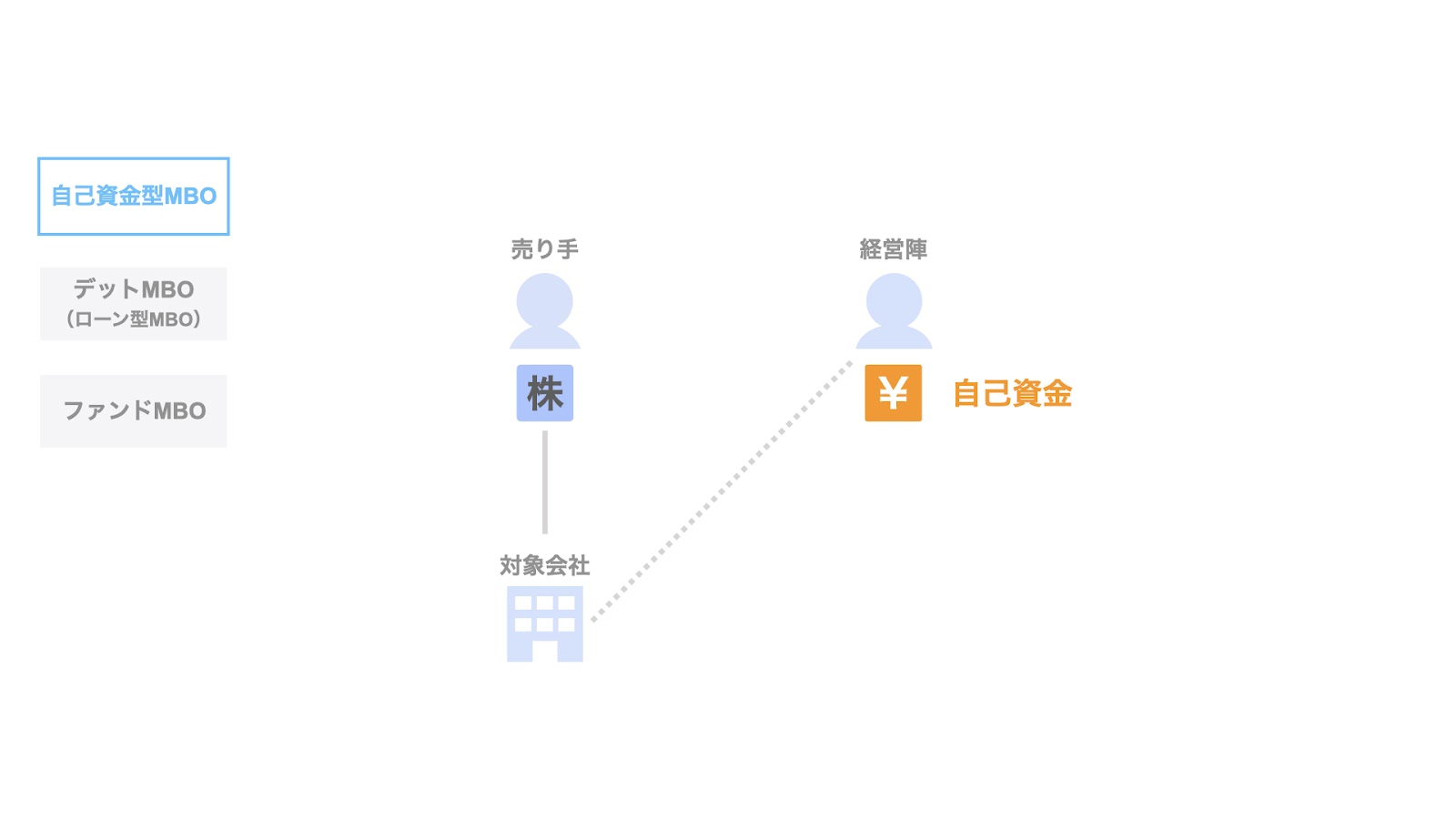

自己資金型MBO

自己資金型MBOは、経営陣が自己資金のみで買収資金を賄い、MBOを実施するものです。

経営陣は外部から資金調達を行う必要がないため、シンプルに自己資金のみで、売り手である株主から株式を取得し、その対価を支払うことになります。

デットMBO(ローン型MBO)

デットMBO(ローン型MBO)は、経営陣の自己資金のみでは買収資金が足りず、金融機関から買収資金の一部を調達し、MBOを実施するケースです。

経営陣は、金融機関から買収資金を調達し、それを以って、売り手である株主から株式を取得し、その対価を支払うこととなります。

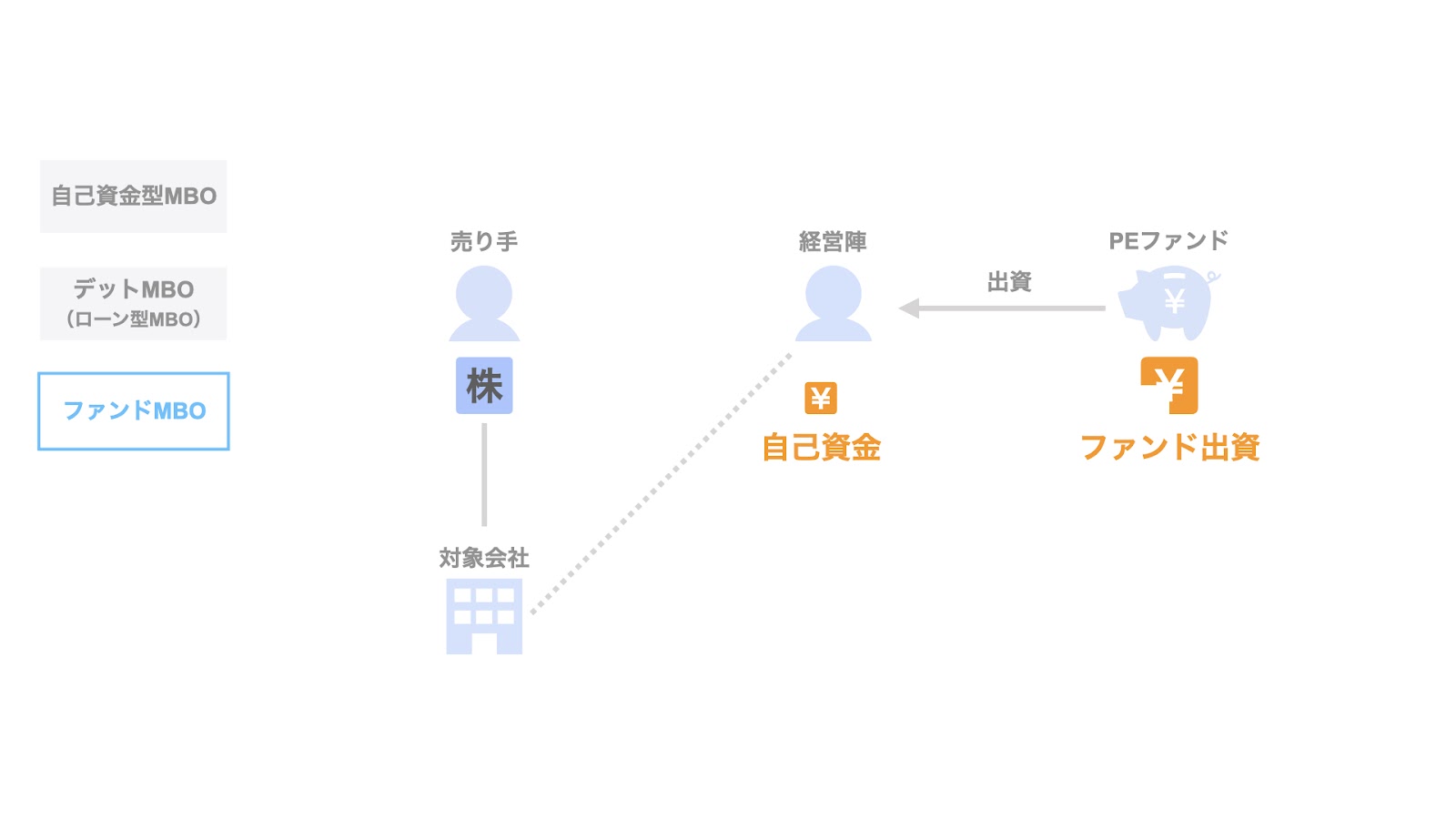

ファンドMBO

ファンドMBOは、経営陣の自己資金や金融機関からの資金調達だけでは買収資金に足りない場合に、バイアウトファンドなどのプライベートエクイティファンド(いわゆるPEファンド)から不足する資金を調達するケース、あるいは、PEファンドの経営支援に期待して、経営陣とファンドが手を組んでMBOを実施するケースです。

経営陣は、PEファンドと共に、売り手である株主から株式を取得し、その対価を支払います。

以上が、MBOのスキームの3類型です。

経営権によるMBOの区別

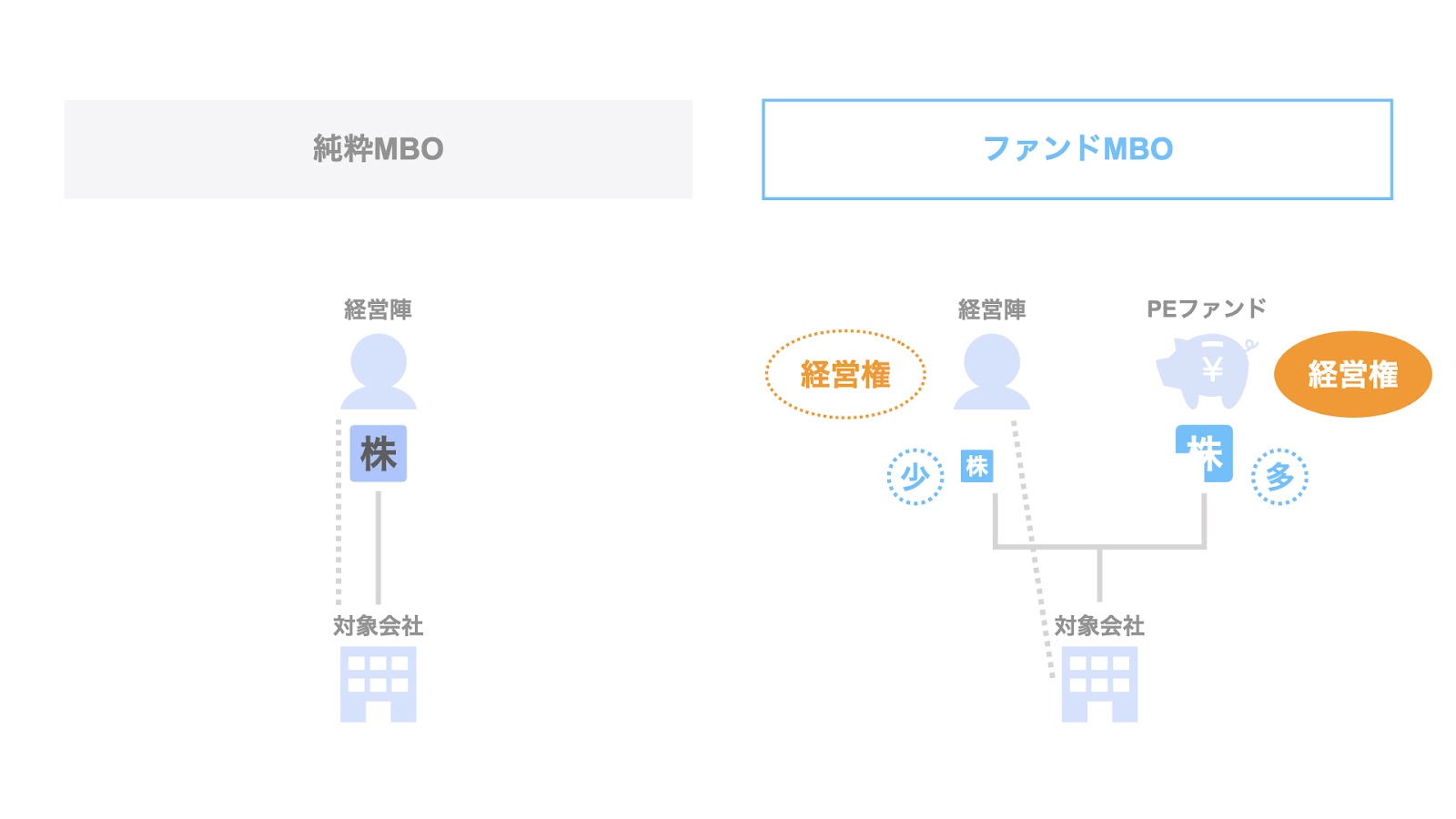

続いて、実質的に経営権を保有するのは誰なのか、という観点から、MBOを以下の2つに区分して検討します。

- 純粋MBO…経営陣が議決権の多数を取得する

- ファンドMBO…ファンドが議決権の多数を取得する

純粋MBO

純粋MBOとは、経営陣が経営権を取得し、会社を買収するものを指します。

より正確には、株式の議決権の多数を取得するのが経営陣となるMBOを意味します。

先程のMBOの3類型に照らして考えると、自己資金型MBOやデットMBO(ローン型MBO)の場合、株式の議決権の多数を保有するのは経営陣となるため、純粋MBOとなります。

ファンドMBO

次に、ファンドMBOについてです。

経営陣とPEファンドがそれぞれ資金を拠出し、協働してMBOを行うファンドMBOの場合、資金の大半は、経営陣ではなくPEファンドが出すことが一般的です。

この場合、PEファンドも株式の多数の取得を希望するケースが多く、実質的な経営権はファンドが取得することとなります。

一方、経営陣とPEファンドの交渉によっては、PEファンドが議決権のない株式、例えば無議決権優先株式などのメザニン性の資金を提供する場合もあります。この場合は、PEファンドが資金の大半を出す場合でも、経営陣が議決権の多数を保有し、経営権を確保することができます。

MBOのメリットとデメリット

最後に、MBOのメリットとデメリットにつき、通常のM&Aと比較して検討していきます。

冒頭で触れた通り、通常のM&AとMBOの大きな違いは、買い手が経営陣か、あるいは第三者かという点です。

この点に注目すると、以下のように整理することができます。

| メリット | デメリット | |

| 売り手 | 機密情報の漏洩リスクを低減できる | 買い手が限定される |

| 買い手 | 経営陣が経営権を確保できる | 経営陣が買収資金を負担する |

以下、順を追って説明します。

MBOにおける売り手のメリット

売り手のメリットとして、技術や製品に関する機密情報の漏洩リスクの低減が挙げられます。

通常のM&Aの場合、買収に先立ち買収監査(DD)が実施されるため、このタイミングで技術や製品に関する一定の機密情報が買い手候補先に対して開示されます。

但し、買い手候補先との交渉が必ずしもまとまるわけではないため、場合によっては、DDを通じて先方に一定の情報を取得されるだけで、買収は実現しないというリスクが伴います。

一方、MBOの場合の買い手は対象会社の経営陣であり、そもそも技術や製品に関する機密情報は既知のものであるため、これらの情報が外部に漏洩するリスクは、第三者と交渉するM&Aの場合に比べ、相対的に低いものと言えます。

MBOにおける売り手のデメリット

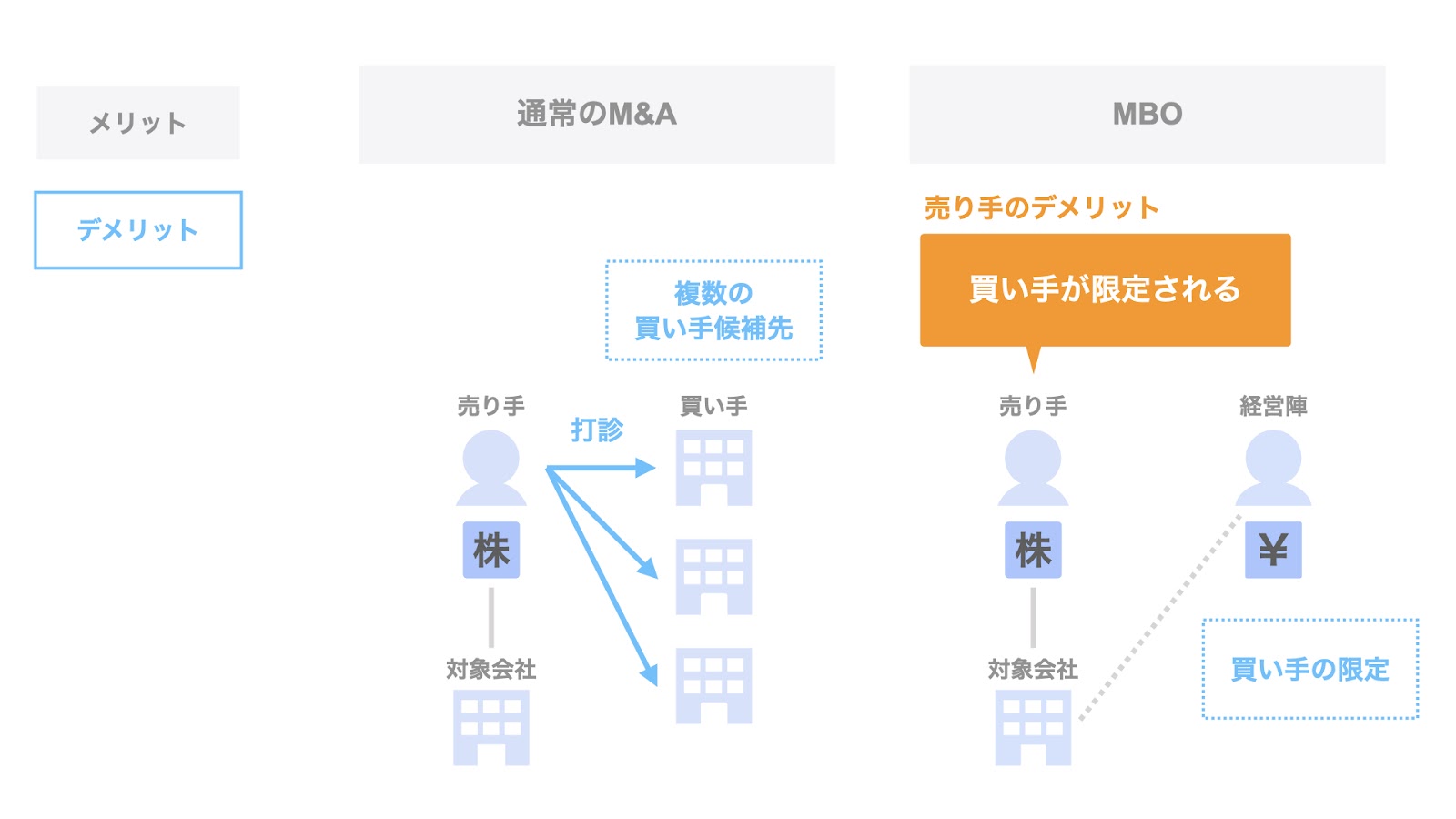

売り手のデメリットとして、買い手が限定される点が挙げられます。

通常のM&Aの場合、複数の買い手候補先に買収を打診し、その中から最終的な買い手候補先を選定することができます。

一方、MBOの場合、買い手は経営陣に限定されるため、経営陣にMBOの意欲がない限りは実現することができず、また他の買い手候補先と比較しない場合は、複数の買い手候補先がいる場合に期待できるような価格の引き上げは望めないこととなります。

MBOにおける買い手のメリット

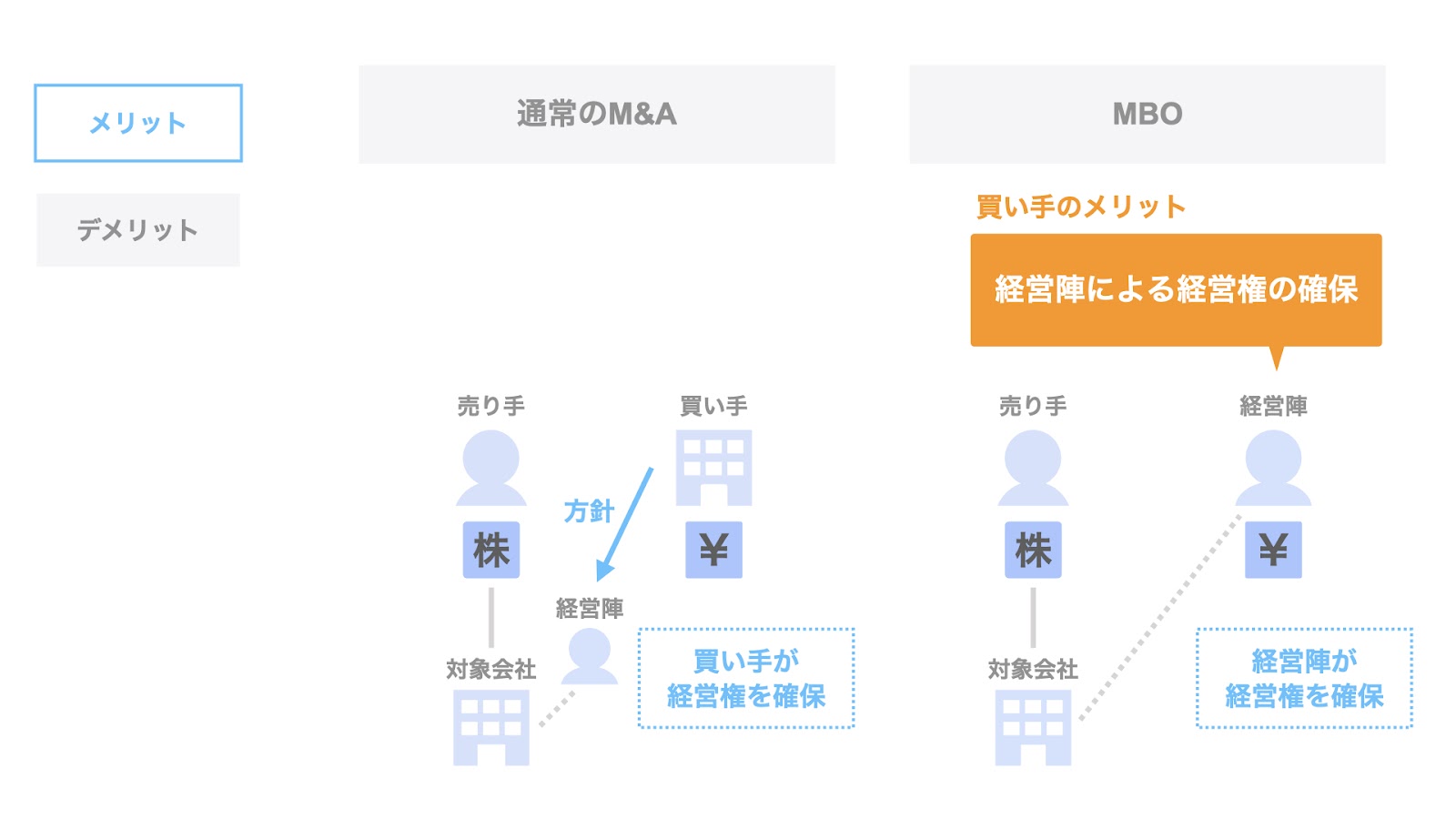

買い手のメリットとしては、買い手である経営陣が経営権を確保できる点が挙げられます。

通常のM&Aの場合、第三者が買い手となるため、経営陣は買い手の経営方針に従うことになります。

一方、MBOの場合、経営陣が株主となることで経営権を確保できるため、経営陣の方針に基づいて経営を行うことができます。

MBOにおける買い手のデメリット

買い手のデメリットとして、買収資金の負担が挙げられます。

通常のM&Aの場合、対象会社の経営陣は買収の当事者とはならないため、買収資金を負担することはありません。

一方、MBOの場合、対象会社の経営陣が買い手となるため、自己資金型MBOやデットMBOなどのスキームに関わらず、一定の買収資金を負担することとなります。

まとめ

さて、今回はMBOの全体像についてお伝えしました。

本記事の内容はこちらの動画でもご覧いただけます。

また、SOGOTCHAではオンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。