目次

時たまニュースなどで耳にする吸収合併。

企業を吸収するってどういうこと?もし自分の会社が他の会社に吸収されたら?

そこで今回は、

- 吸収合併とは

という基本的なところから、

- 吸収合併後の株主構成 = すなわち、誰が実質的な会社の経営権を取得するのか

というところまで、できるだけシンプルにわかりやすく解説します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

合併とは

合併とはM&Aの一種で、複数の会社が1つの会社になることです。

ちなみにM&AはMerger and Acquisitionの略で、直訳すると(企業の)合併と買収です。

つまり、M&Aの言葉を大きく2つに分けたときの一方が、合併ということです。

そして、合併はそのスキームによってさらに2つに分類できます。

- 吸収合併

- 新設合併

吸収合併とは、1つの会社が存続会社となり、もう一方の会社は消滅し、存続会社に吸収される合併のこと。

新設合併とは、2社とも消滅し、新たな会社が設立される合併のことです。

今回はその中から吸収合併に注目して、深堀りしていきたいと思います。

▽関連動画:合併の概要とは??/M&Aスキームを考える!合併①【M&Aのプロが解説!】

吸収合併とは

それでは早速、吸収合併のスキームを確認していきましょう。

先述の通り、吸収合併においては一方が存続会社、もう一方が消滅会社となります。

そして、このスキームを理解するポイントは、「株の動き」です。

誰から誰に対して、どの会社の株が動くのかという点に着目すると、わかりやすいと思います。

なお、今回は合併後の株主構成に注目しているので、合併の対価が株式であると仮定して解説します。

合併の対価として現金が渡される場合もありますが、この場合は消滅会社の株主は合併後の会社との関係は無くなりますので、今回は割愛させていただきます。

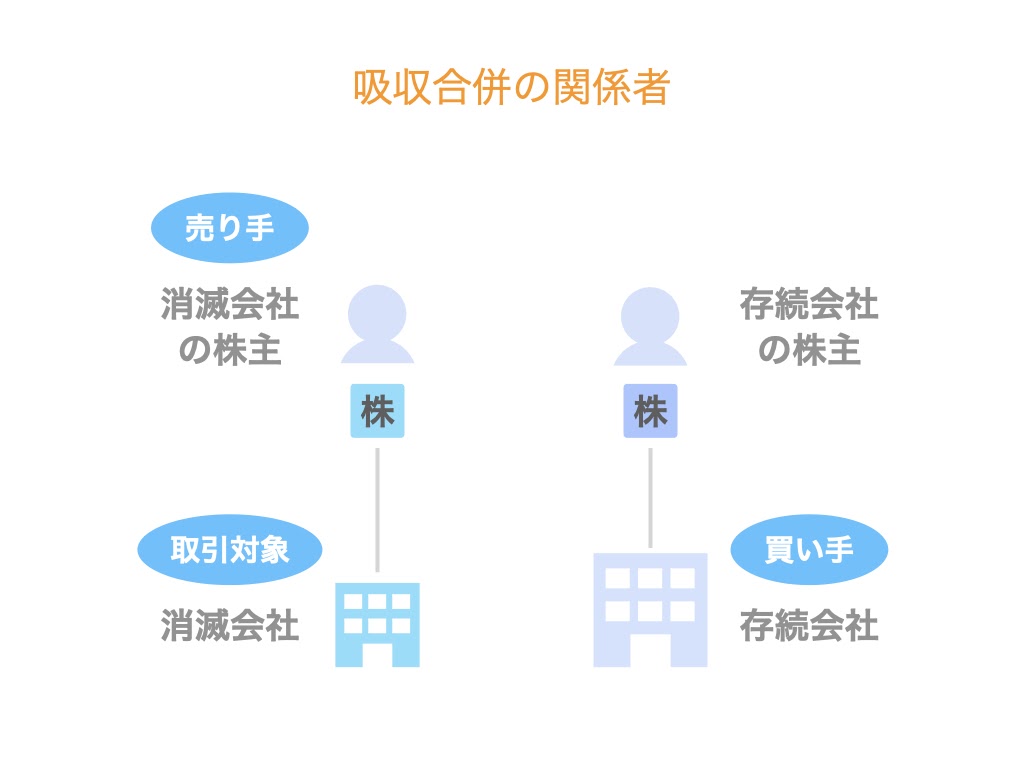

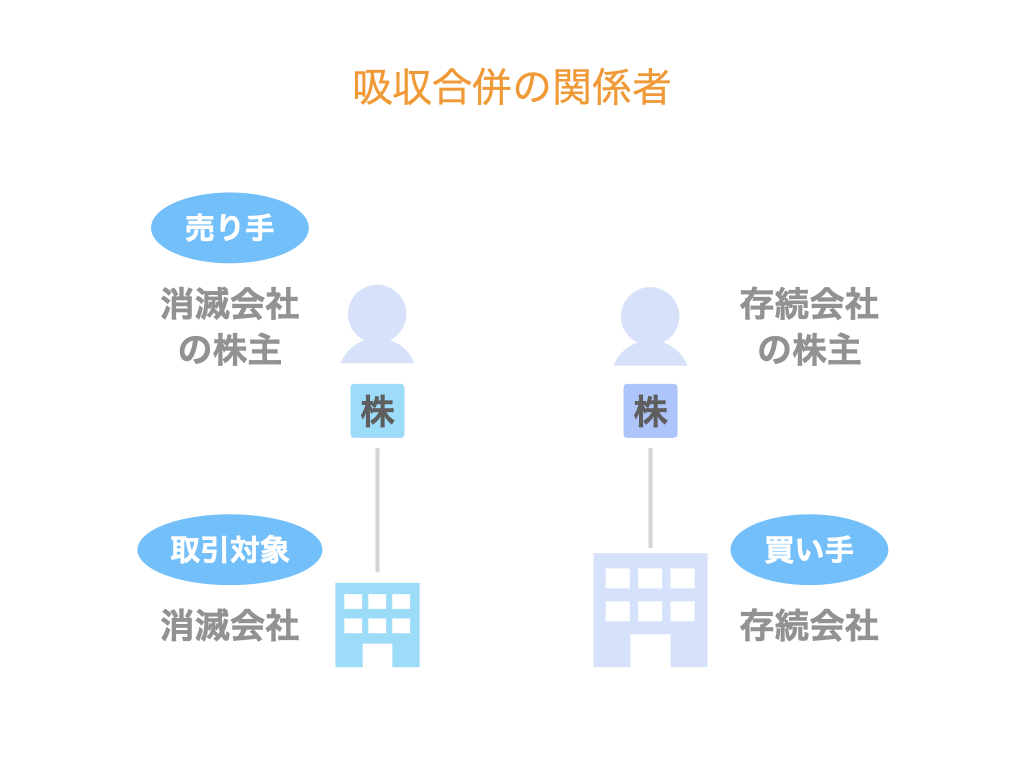

それではまず、吸収合併における登場人物を考えていきましょう。

すぐに次の4者が思い浮かぶと思います。

- 存続会社

- 存続会社の株主

- 消滅会社

- 消滅会社の株主

ちなみに、M&Aのスキームについて考えるときは、次の3つのポイントを整理するととてもわかりやすくなります。

- 売り手

- 買い手

- 取引対象

すなわち、今回のケースでは、以下の通りです。

- 売り手は、消滅会社の株主

- 買い手は、存続会社

- 取引対象は、消滅会社

そして先ほど仮定したとおり、吸収合併における対価は存続会社の株式です。(繰り返しになりますが、ケースによっては現金対価の場合もあるのでご注意ください)

すなわち、売り手である消滅会社の株主は、合併の対価として存続会社の株を手に入れます。

以上が、吸収合併のスキームです。

ポイントとして挙げた「誰から誰に対して、どの会社の株が動くのか」の答えは、「存続会社から消滅会社の株主に対して、存続会社の株が動く」ということです。

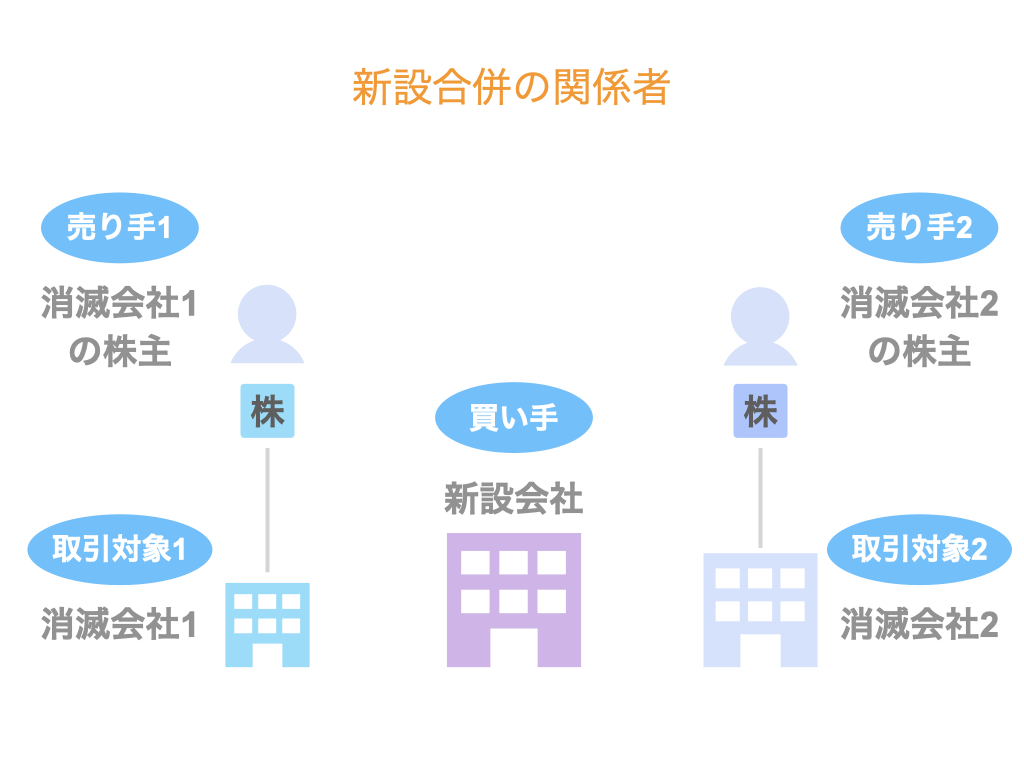

ここで、比較のために、もう1つのスキームである新設合併についても簡単に触れておきます。

新設合併においては、両社とも消滅会社となり、新たな会社が誕生します。

先ほどの3つのポイントをここでも整理してみると、次のようになります。

- 売り手は、消滅会社2社の株主

- 買い手は、新たな会社

- 取引対象は、消滅会社2社

そして、新設合併における対価は、新たな会社の株式です。

すなわち、売り手となる両社の株主は、元々保有していた各社の株式に代わり、合併に伴い新たに設立された会社の株を取得するということです。

上記ポイントの観点で整理すると、「新たな会社から消滅会社2社の株主に対して、新たな会社の株が動く」となります。

ちなみに、実務では吸収合併が利用されるケースがほとんどです。

新設合併が理由されない主な理由として、許認可の点が挙げられます。

飲食店やホテルなど、事業を運営していくために許認可が必要な業種はたくさんあります。

そのような業種では、合併後も事業を続けるために、許認可を継続して保有する必要があります。

しかし、新設合併の場合、新たに設立された法人に必ずしも許認可が承継されるとは限りません。

また、再取得するにしても、許認可がない期間が生じる可能性があり、その間は事業がストップしてしまいます。

このような理由から、実務では吸収合併が多く利用されています。

▽関連動画:合併の2類型とは??/M&Aスキームを考える!合併②【M&Aのプロが解説!】

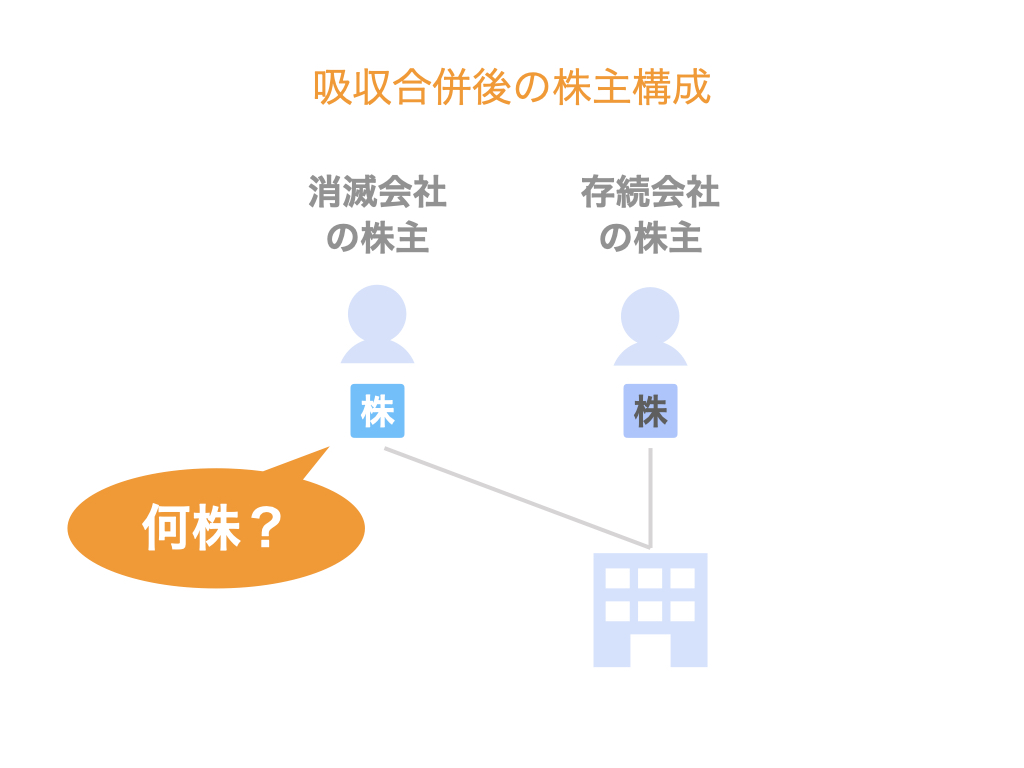

吸収合併後の株主構成

さて、吸収合併によって吸収される会社=消滅会社が、合併の対価として存続会社や新たに設立される会社の株式を取得することはわかりました。

ただ、それはどのくらいもらえるのでしょうか。

株の保有割合は経営権に直結しますから、重要なポイントです。

原則的には、各社の株式価値(=株式の時価総額)に従います。

例えば、次のようなケースを例に考えてみましょう。

- 消滅会社の株式価値・・・200万円

- 存続会社の株式価値・・・800万円

この場合、合併後の存続会社の株主構成は、次のような比率で各々株を保有することになります。

- 元消滅会社の株主・・・20%

- 元々存続会社の株主だった株主・・・80%

シンプルかつ納得感のある計算だと思います。

しかし、実務上はなかなかそう簡単にはいきません。

株式価値を算出する部分において、例えば合併する両社が上場会社の場合だったら、株式の時価がついているため株式価値が明確です。

一方、合併する両社が非上場会社の場合は、株式の時価がついていないため別途試算する必要があります。

これは、いわゆる企業価値評価(バリュエーション)の手法を用いて試算することになりますが、その前提条件次第で結果が変わります。

結局のところ、売り手と買い手との交渉によって決定されることになります。

そういう意味では、通常のM&Aにおける値段の交渉、すなわち「この会社をいくらで売るか?いくらで買うか?」という交渉と同じです。

▽関連動画:合併によって、誰が何を得るのか??/M&Aスキームを考える!合併③【M&Aのプロが解説!】

まとめ

さて、今回は吸収合併のスキームについて取り上げました。

合併に限らず、M&Aのスキームについて考えるときは、売り手・買い手・取引対象の3者を見極めるのがポイントです。

なお、小型の合併の場合は、株主総会決議を省略できる「簡易組織再編」が認められています。

詳しくは【図解】株主総会決議を省略できる簡易組織再編とは【合併・分割・株式交換・事業譲渡】の記事で取り上げていますので、ぜひこちらもご覧ください。