目次

MBOとはM&Aスキームの一種で、経営陣による企業/事業買収を意味します。

MBOのスキームは、買収資金の調達方法に応じて、大きく3つに分けられます。

- 自己資金型MBO

- デットMBO

- ファンドMBO

自己資金型MBOは、経営陣が買収資金を有している場合。

デットMBO(ローン型MBO)は、買収資金を外部から調達する場合で、金融機関から調達する場合。

ファンドMBOは、買収資金をファンドから調達する場合です。

どのスキームを選ぶべきかということについては、【図解】MBOスキームの選び方|自己資金型・ローン型・ファンドをご覧ください。

本記事では、ローン型MBOのスキームについて整理します。

自己資金型MBOとファンドMBOのスキームについては、それぞれリンク先の記事でご紹介していますので、ぜひ合わせてご覧ください。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

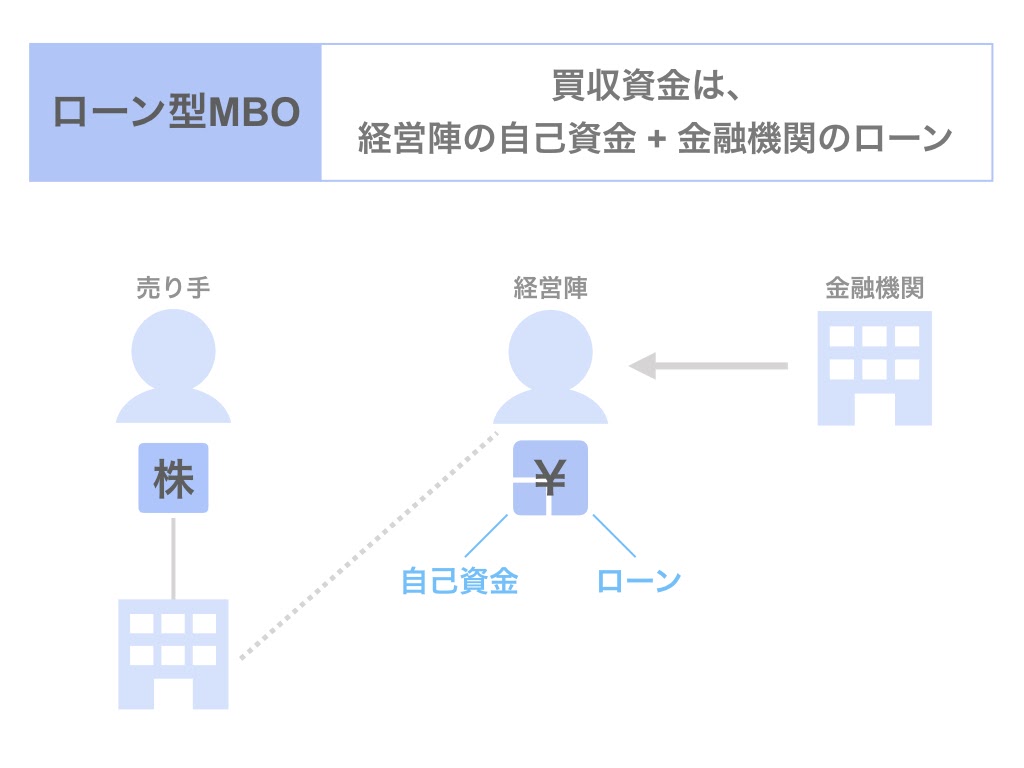

ローン型MBOとは

ローン型MBOは、買収資金につき、経営陣の自己資金に加え、金融機関からのローン(=借入金)により調達して実施するMBOです。

ローン型MBOとファンドMBOはいずれも買収資金の多くを外部調達しますが、ローン型MBOが金融機関からの借入で資金調達するのに対し、ファンドMBOはファンドからの出資(=株式)で資金調達を実施します。

ローン型MBOのスキーム

自己資金型MBOの場合は手元資金を用いて買収を行うため、株式の譲渡と対価の支払という2つのステップで完結していました。

しかし、ローン型MBOの場合、金融機関からローンを借り入れる「金融機関からの資金調達」というステップが加わります。

より厳密には、買収用特別目的会社(SPC)の設立やSPCと対象会社の合併などのステップもありますが、詳細なプロセスについては【図解】マネジメントバイアウト(MBO)で特別目的会社(SPC)を設立する2つのメリットで解説していますので、本記事では割愛します。

ローン型MBOの取引プロセスの大枠は、以下の通りです。

- 金融機関からの資金調達…買い手である経営陣は、金融機関からローンを調達する

- 株式の譲渡…売り手は、取引対象である株式につき、買い手である経営陣に譲渡する

- 対価の支払…買い手である経営陣は、株式の対価につき、売り手である株主に支払う

以上の株式譲渡の結果として、経営陣が会社の株主となります。

なお、ステップ3で買い手が支払った対価の原資は、自己資金と、上記1で調達したローンです。

まとめ

以上が、ローン型MBOの概要です。

本記事は入門的な内容でしたが、より詳しくMBOの全体像を知りたい方は、【図解】MBOとは?活用場面やスキーム、メリット・デメリットなどをご覧ください。

なお、本記事の内容はこちらの動画でもご覧いただけます。

また、SOGOTCHA(ソガッチャ)ではオンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。