目次

MBOとはM&Aスキームの一種で、経営陣による企業/事業買収を意味します。

そして、主に次の3つの場面で活用されています。

- 事業承継

- カーブアウト

- 非公開化

本記事では、それぞれの活用場面について解説します。

なお、本記事は入門的な内容になっていますので、より詳しくMBOの全体像を知りたい方は、【図解】MBOとは?活用場面やスキーム、メリット・デメリットなどをご覧ください。

また、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

MBO(マネジメントバイアウト)とは

MBOとは、経営陣(Management)による企業/事業買収(Buyout)を意味します。

「買収」とある通り、MBOもM&Aの一種です。

ただし、M&Aは広く誰かしらによる買収を意味しますが、MBOはM&Aの中でも経営陣による買収を指します。

MBOの3つの活用場面

MBOは、主に次の3つの場面で活用されています。

- 事業承継

- カーブアウト

- 非公開化

以下、これら3つの活用場面につき、個別に検討していきましょう。

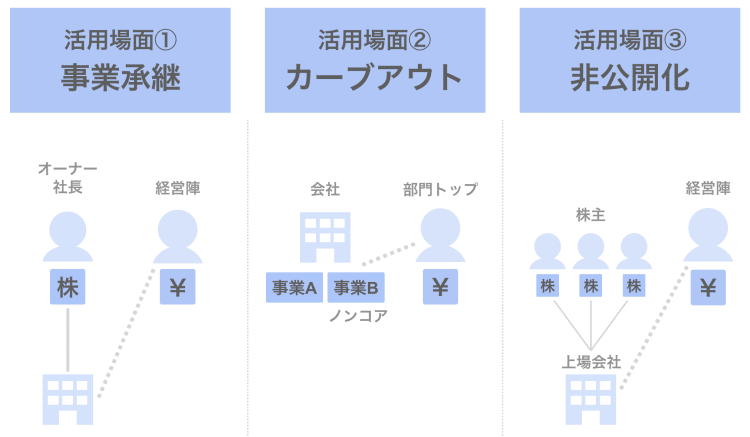

MBOの活用場面① 事業承継

まず、事業承継のシーンでMBOが活用される場合についてです。

これは、オーナー社長の引退に伴って、後継者である経営陣が会社の買い手となり、事業承継を実現するタイプのMBOです。

事業承継のMBOの当事者につき整理すると、以下の通りです。

- 売り手:株主であるオーナー社長

- 買い手:会社の経営陣

- 取引対象:会社の株式

売り手であるオーナー社長は、経営陣を後継者として、会社の経営だけでなく株式についても承継することで、所有と経営の双方で事業承継が実現できます。

また、買い手である経営陣も、MBOを実施することで、従前の雇われ社長・雇われ経営者の立場から、自らが会社のオーナー社長となります。

なお、事業承継におけるMBOについて、各当事者のニーズや資金調達方法別のスキームについては、【図解】事業承継でMBOを利用する場合の3つのスキームで詳しく取り上げています。

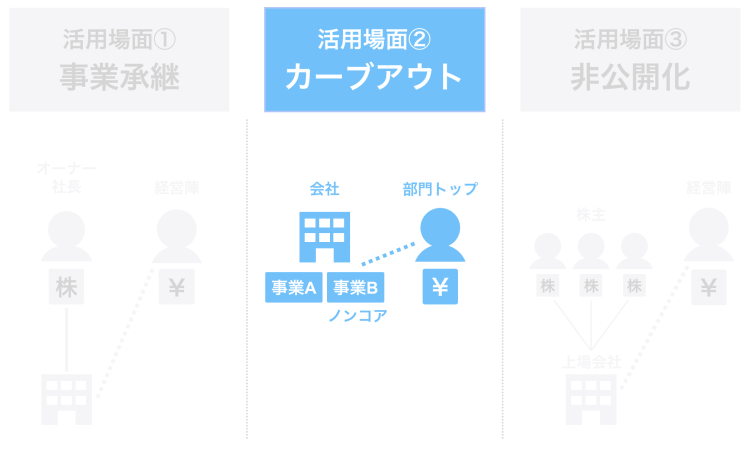

MBOの活用場面② カーブアウト

次に、カーブアウトのシーンでMBOが活用される場合です。

これは、会社のノンコア事業の売却に伴い、当該事業の部門トップが買い手となり、別会社として独立するタイプのMBOです。

ノンコアとして売却対象となるのは、会社の中の一部門の場合もあれば、子会社の場合もあります。

また、カーブアウトのMBOにおける当事者を整理すると、以下の通りです。

- 売り手:会社

- 買い手:ノンコア事業の部門トップ、またはノンコア子会社の経営陣

- 取引対象:ノンコア事業そのもの、またはノンコア子会社の株式

売り手である会社は、経営戦略として選択と集中を図ることができ、ノンコア事業の売却により得た資金を成長資金として、重点分野への投資に充てることができます。

また、買い手である売却事業の部門トップは、従前のように(親)会社の意向に縛られることなく、積極的な経営を行うことができます。

通常、ノンコア部門は(親)会社から投資やマーケティング面で積極策を抑制されていることが多いため、MBOで独立することにより積極的な経営姿勢に転換することができます。

なお、カーブアウトにおけるMBOについて、各当事者のニーズや資金調達方法別のスキームについては、【図解】カーブアウトでMBOを利用する場合の3つのスキームで詳しく取り上げています。

MBOの活用場面③ 非公開化

続いて、非公開化のシーンでMBOが活用される場合です。

これは、上場会社において経営陣が買い手となり、一般株主から株式を買い集めることで株式を非公開化し、非上場会社となるタイプのMBOです。

上場会社を非上場化する理由としては、

- 長期的な視点での経営

- 上場コストの削減

などが挙げられます。

非公開化のMBOの当事者につき整理すると、以下の通りです。

- 売り手:上場会社の株主

- 買い手:上場会社の経営陣

- 取引対象:上場会社の株式

通常、非公開化を実施する際には、現在の株価に一定のプレミアムが乗せられることが多いため、売り手である上場会社の株主はより高い株価で売却することが可能となります。

また、買い手である経営陣は、非上場化することで上場維持コストを削減でき、株主からの短期的な業績改善へのプレッシャーを受けることが無くなるため、長期的な視野での経営に取り組むことができます。

なお、非公開化におけるMBOについて、各当事者のニーズや資金調達方法別のスキームについては、【図解】株式非公開化でMBOを利用する場合の3つのスキームで詳しく取り上げています。

以上が、MBOの代表的な3つの活用場面です。

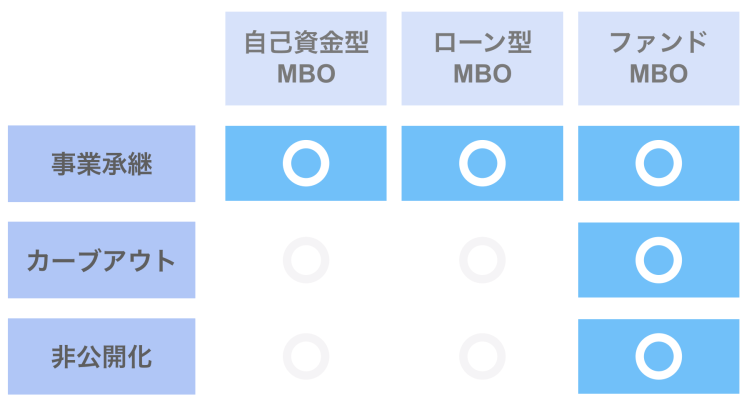

MBOの3類型と3つの活用場面の組み合わせ

MBOには、その資金調達先に応じて次の3つの類型に区分することができます。

- 自己資金型MBO

- ローン型MBO

- ファンドMBO

詳しくは、【図解】MBOスキームの選び方|自己資金型・ローン型・ファンドの記事をご覧ください。

これら3つの類型と、本記事で説明した3つの活用場面の組み合わせとして、3 × 3 = 9通りのパターンが考えられます。

但し、現実に多いのは、以下の組み合わせです。

事業承継の場合、会社の規模によっては株式価値が数百万円から数千万円に留まるケースもあり、そのような場合、自己資金型MBOやローン型MBOで実施することが可能となります。

一方、カーブアウトや非公開化の場合、株式価値が高額(数億円~数百億円)となることが多く、経営陣の信用力だけでは十分な買収資金を獲得できないケースが多くなります。

このため、ファンドからの出資金を調達するファンドMBOでの実施が中心となります。

但し、最近は金融機関の融資姿勢も積極的であるため、ローン型MBOによる実施も増えています。

まとめ

以上、本記事ではMBOの3つの活用場面について取り上げました。

なお、本記事の内容はこちらの動画でもご覧いただけます。

また、SOGOTCHA(ソガッチャ)ではオンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。