目次

マネジメントバイアウト(MBO)とは、経営陣による企業・事業買収のことです。

MBO資金調達シリーズとして、今まで4回にわたり資金調達方法別に3つのスキームについて解説してきました。

そのうち、ローン型MBOとファンドMBOにおいては、今回取り上げる特別目的会社(SPC)を設立するのが一般的です。

SPCを設立するメリットやその理由について、詳しく解説します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

SPC(特別目的会社)とは

SPCとは、Special Purpose Companyの略で、日本語だと特別目的会社と言います。

名前の通り、ある特別な目的のために設立される法人のことを意味します。

事業承継やMBOの場面においては、買収資金の調達を目的として設立される法人、ということです。

やや抽象的な部分もありますが、そのスキームやメリットについて知れば、SPCを設立する理由を理解いただけると思います。

SPCを利用したMBOのスキーム

まずは、SPCを利用したMBOの手順について確認しておきましょう。

ここのポイントは、実際の買い手はSPCになる(後継者ではない)という点です。

- 後継者が、SPCを設立する

- 後継者が、SPCに対し、買収資金の一部を出資する

- 金融機関やファンドが、SPCに対し、ローンや出資により資金を提供する

- 売り手である現社長が、SPCに対し、株式を譲渡する

- 買い手であるSPCが、現社長に対し、株式譲渡の対価を支払う

- その結果、SPCが会社の株主となる

- SPCと会社が合併し、1つの新会社となる

…といった流れになります。

突然、7番目に合併する話が出てきましたが、その理由も後ほど解説します。

スキームについては動画の方がわかりやすいと思いますので、ぜひ下記リンクから動画をチェックしてみてください。動画後半に、SPCを利用したMBOスキームを紹介しています。

▽関連動画:ローン型MBOの概要は??/ローン型MBO(1)【M&Aのプロが解説!】

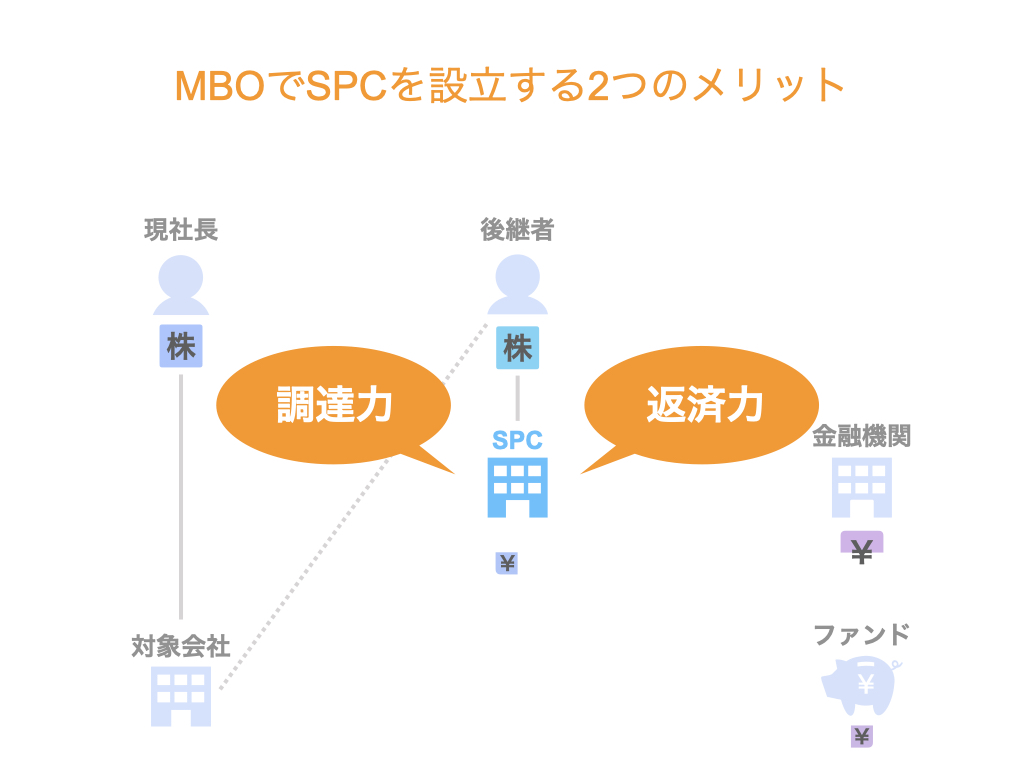

MBOでSPCを設立する2つのメリット

さて、そもそもなぜSPCを設立するのか。

ここの最大のポイントは、個人(後継者)ではなく、法人(SPC)で資金を調達するということです。

そして、SPCを設立するメリットは大きく2つあります。

- 調達力をカバーできる

- 返済力をカバーできる

調達及び返済、まさに資金調達における重要な部分においてメリットがあるということです。

なお、今回はローン型MBOを例に解説していきます。

調達力をカバーできる

会社を売買するにあたり、多額のお金が動くケースも多いです。

その場合、後継者となる方の個人の信用力だけでは、買収に必要な資金の全てを借りることは難しいかもしれません。

そこで、譲渡対象となる会社の信用力を利用してローンを調達するという方法が考えられます。

もっと具体的にいうと、SPCを設立し、譲渡対象となる会社とSPCが合併することを前提に、ローンを調達するということです。

すなわち、金融機関にとっては、結果的にSPCではなく譲渡対象となる会社にローンを貸し付けている状態になるわけです。(このあたりの詳細は後述します)

これが、SPCを設立することによって調達力をカバーできる理由です。

なお、買収資金が少額で、後継者個人の信用力で調達できる範囲で足りる場合は、SPCを設立することなく、後継者が個人として調達することも可能です。

返済力をカバーできる

ここで、「わざわざSPCを利用しなくても、後継者個人でお金を借りて、会社に連帯保証させればいいのではないか?」と思った方もいるかもしれません。

そうすれば、金融機関としても資金を回収できる=後継者の返済力をカバーできます。

しかし、仮に後継者の方からの返済が難しく、会社から金融機関に返済したとします。

この場合、後継者の方には、会社にその資金を返済する義務が生じますが、これは現実的に困難です。

一方、SPCを利用すると「個人の借入」が生じませんので、シンプルに会社が返済するだけです。

すなわち、会社の返済力を利用できる=返済力をカバーできるということです。

また、その他の方法として、会社から後継者の方にローンを貸し付けるという手段もありますが、そもそも金融機関から借りられないほどの金額です。

役員報酬だけでは返済しきれない恐れがありますので、このようなケースにおいては避けるのがベターでしょう。

▽関連動画:ローン型MBOでなぜ特別目的会社を設立するのか??①/ ローン型MBO(2)【M&Aのプロが解説!】

SPCと元の会社が合併する理由

さて、先ほど「譲渡対象となる会社とSPCが合併することを前提にローンを調達し、最終的に譲渡対象となる会社がローンを借りている形にする」という話をしました。

この部分について、もう少し深堀します。

そもそも、SPC(=特別目的会社)は、今回のMBO実施を目的として設立した法人です。

つまり、実際に事業を営んでいるわけではなく、事業実体がないため、本来は金融機関から資金調達できるような信用力はありません。

そのため、金融機関から「信用力を補ってください」と言われることが予想されますが、その信用補完措置の具体策が、譲渡対象となる会社(対象会社)との合併です。

繰り返しになりますが、SPCと対象会社が合併することにより、金融機関は結果として合併後の会社にローンを提供していることになります。

すなわち、金融機関は、譲渡対象となる会社の信用力に基づいてローンを貸し付けているということです。

これが、冒頭にポイントとして挙げた、個人ではなく法人で資金を調達するということにつながります。

ややテクニカルな話になってしまいましたが、こちらも動画の方がわかりやすくまとまっていますので、ぜひあわせてご覧ください。

▽関連動画:ローン型MBOでなぜ特別目的会社を設立するのか??②/ ローン型MBO(3)【M&Aのプロが解説!】

まとめ

さて、MBO資金調達シリーズ全5回、お付き合いいただきありがとうございました。

マネジメントバイアウトを検討されている方の参考になったら幸いです。

【 MBO資金調達シリーズ】

第1回:MBO(マネジメントバイアウト)の資金調達方法別のメリットとデメリットを比較!

第2回:MBOの資金調達方法別のメリットとデメリットを比較!借入なしの自己資金型の場合