目次

さて、MBO資金調達シリーズ第3回の今回は、金融機関などから買収資金の一部を借り入れるローン型MBO(デットMBO)のメリットとデメリットについて解説します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

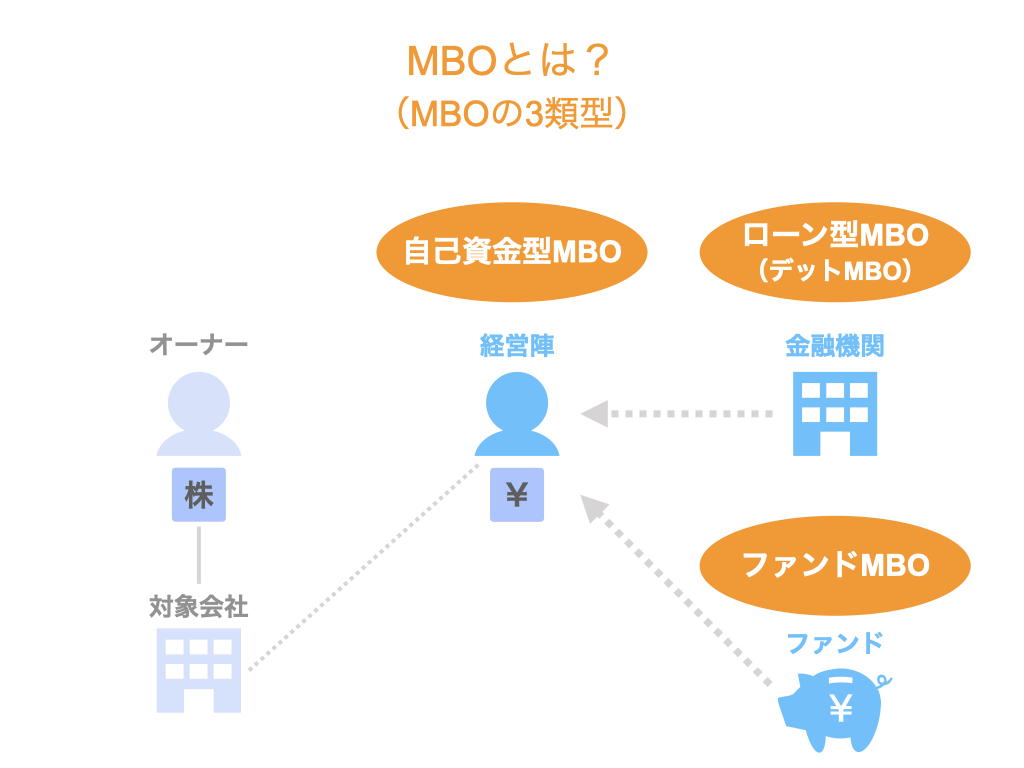

MBO(マネジメントバイアウト)とは?

MBOとは、マネジメントバイアウト(Management Buyout)の略称で、経営陣による企業買収・事業買収を意味します。

そして、MBOは資金調達の方法別に3つの手法に分けることができます。

- 自己資金型MBO

- ローン型MBO(デットMBO)

- ファンドMBO

今回は、その中のローン型MBOについて解説します。

第1回の記事で3つの手法の大枠を説明・比較していますので、まだ読んでいない方はさらっと読んでおくとスムーズに理解が進むと思います。

▽関連記事:MBO(マネジメントバイアウト)の資金調達方法別のメリットとデメリットを比較!

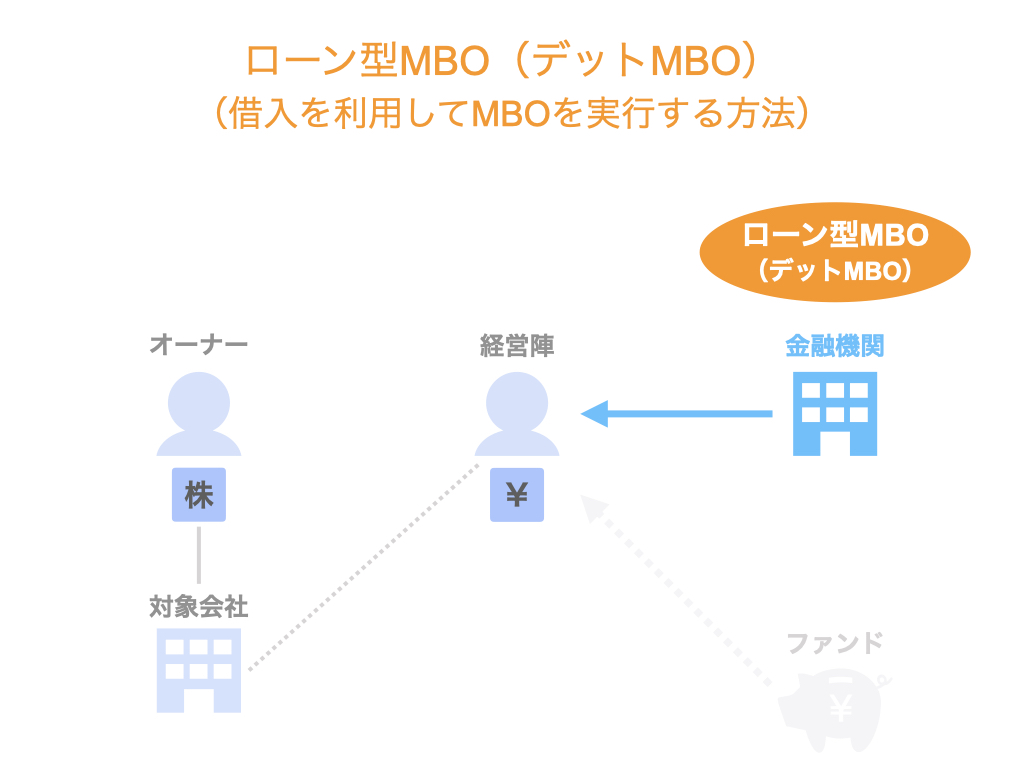

金融機関などからのローンを利用したMBOの方法とは?

それでは、ここからはローン型MBO(デットMBO)にスポットライトを当てていきます。

ローン型MBOにおいて資金や株がどのように動くのか、まずは動画で確認しておきましょう。

ポイントは、

- 金融機関から資金を調達する

- 経営陣が株主になる

ということです。

他の手法と比較するときに再度触れますので、頭の隅に置いておいてください。

▽関連動画:ローン型MBOとは??経営陣が会社を買う!(4)【M&Aのプロが解説!】

▽参考動画(特別目的会社(SPC)を考慮した場合のローン型MBO):ローン型MBOの概要は??/ローン型MBO(1)【M&Aのプロが解説!】

※特別目的会社についての解説は、本シリーズの最後に取り上げる予定です。

▽関連記事:マネジメントバイアウト(MBO)で特別目的会社(SPC)を設立する2つのメリット

ローン型MBOのメリット

それでは早速、ローン型MBOのメリットから整理していきましょう。

自己資金型MBOやファンドMBOと比較してメリットがある点としては、主に次の4点が挙げられます。

- 社長が選んだ後継者に承継できる/後継者が経営権を確保できる

- 後継者に資金がなくても実施できる

- 会社の信用力を利用して資金を調達できる

- 株式の買取価格の上昇を期待できる

本シリーズ第2回の復習になりますが、次の2点はMBOに共通したメリットなので、こちらも思い出しておきましょう。

- 守秘性が高い

- 株式を現金化できる

では、これらのメリットについて詳しく解説していきます。

社長が選んだ後継者に承継できる/後継者が経営権を確保できる+後継者に資金がなくても実施できる

ローン型MBO最大のメリットは、社長が選んだ後継者に承継できる/後継者が経営権を確保できることに加え、後継者に資金がなくても実施できるという合わせ技ができることです。

この合わせ技は、自己資金型MBOでは実現できません。

また、ファンドMBOでも実現できるシチュエーションが限られています。

この最大のメリットをまずはおさえましょう。

会社の信用力を利用して資金を調達できる

これは、買い手である後継者にとってのメリットです。

金融機関から資金を調達する際、後継者個人の信用力ではなく、今まで現社長が大切に守ってきた会社の信用力を利用して、ローンを借り入れることができるんです。

いくら金融機関からお金を借りられるとはいえ、会社を買うには多くの資金が必要となる場合もあるでしょう。

そのような場合、個人の信用力だけでは必要な額に足りるだけの資金を貸してもらえないケースもあると思います。

しかし、MBO用の特別目的会社(SPC)を設立することにより、この問題も解決できます。

このあたりのスキームは少々テクニカルな話になってきますので、シリーズ後半で別途取り上げます。

▽関連記事:マネジメントバイアウト(MBO)で特別目的会社(SPC)を設立する2つのメリット

株式の買取価格の上昇を期待できる

これは、売り手である現社長にとってのメリットです。

そして、自己資金型MBOと比較した場合における論点です。

ローン型MBOにおいては、金融機関から資金を調達することにより、買い手である後継者の資金余力がアップします。

それに伴い、株式の買取価格の上昇を期待することができます。

このメリットは、ファンドMBOにおいても同じことが言えます。

守秘性が高い

これは、MBOと他のスキームを比べた時のメリットです。

冒頭に確認したとおり、MBOとは、経営陣による企業買収・事業買収を意味します。

すなわち、買い手は経営陣です。

一方、M&Aで外部に売却する場合は、第三者が買い手となります。

買い手を探す際、複数の買い手候補の中から選ぶことになり、その過程で情報が流出したり、それによる風評被害のリスクが発生したりする可能性があります。

それに比べ、MBOでは社内の人間に譲り渡しますので、情報流出や風評被害のリスクを低く抑えることができます。

株式を現金化できる

このメリットは、第2回のMBOの資金調達方法別のメリットとデメリットを比較!借入なしの自己資金型の場合でも取り上げましたので、割愛させていただきます。

「後継者に会社を引き継ぐ=相続や贈与で後継者に譲り渡す」だけではない!ということがポイントでした。

▽関連動画(現社長(売り手) のメリット):ローン型MBOのメリット① /ローン型MBO(4)【M&Aのプロが解説!】

▽関連動画(後継者(買い手)のメリット):経営陣がローン型MBOする3つのメリット|ローン型MBOのメリット#3

▽参考動画(売り手が法人の場合のメリット) :法人がローン型MBOする3つのメリット|ローン型MBOのメリット#2

ローン型MBOのデメリット

さて、ここまででローン型MBOのメリットについてはご理解いただけたかと思います。

次に、デメリットについても確認しておきましょう。

- 資金の返済負担がある

- スピードが比較的遅い

- 経営支援を得られない

こちらも一つ一つ深堀していきます。

資金の返済負担がある

言わずもがなですが、借りたものは返さなくてはいけません。

スピードが比較的遅い

自己資金型MBOやファンド型MBOと比べると、ローン型MBOのスピード感はやや劣ります。

なぜなら、ローンを調達するにあたり、金融機関内の稟議手続きや審査のため、一定の時間が必要となるからです。

一方、自己資金型MBOは、資金を調達する必要がないためスピーディに進みます。

また、MBOそのものや特別目的会社(SPC)の活用などに慣れていない金融機関も多く、このあたりの検討にもまた一定の時間がかかります。

一方、ファンドの運用者はM&Aのプロフェッショナル集団です。意思決定のスピードも速く、取引を急いでいる場合でも対応できる可能性があります。

経営支援を得られない

こちらも、第2回のMBOの資金調達方法別のメリットとデメリットを比較!借入なしの自己資金型の場合でも取り上げたので、割愛させていただきます。

ファンドMBOと比較した場合、ファンドの運用者が持っている経営ノウハウを享受することができない、ということでした。

▽関連動画:ローン型MBOのデメリット【M&Aのプロが解説】

まとめ

さて、今回はローン型MBOのメリットとデメリットについて解説しました。

今回紹介した動画はこちらの再生リストにまとまっていますので、ぜひ合わせてご覧ください。

▽関連動画再生リスト:会社の借入金で株式を買うローン型MBO!