)_Bv3.005-1024x443.jpeg)

目次

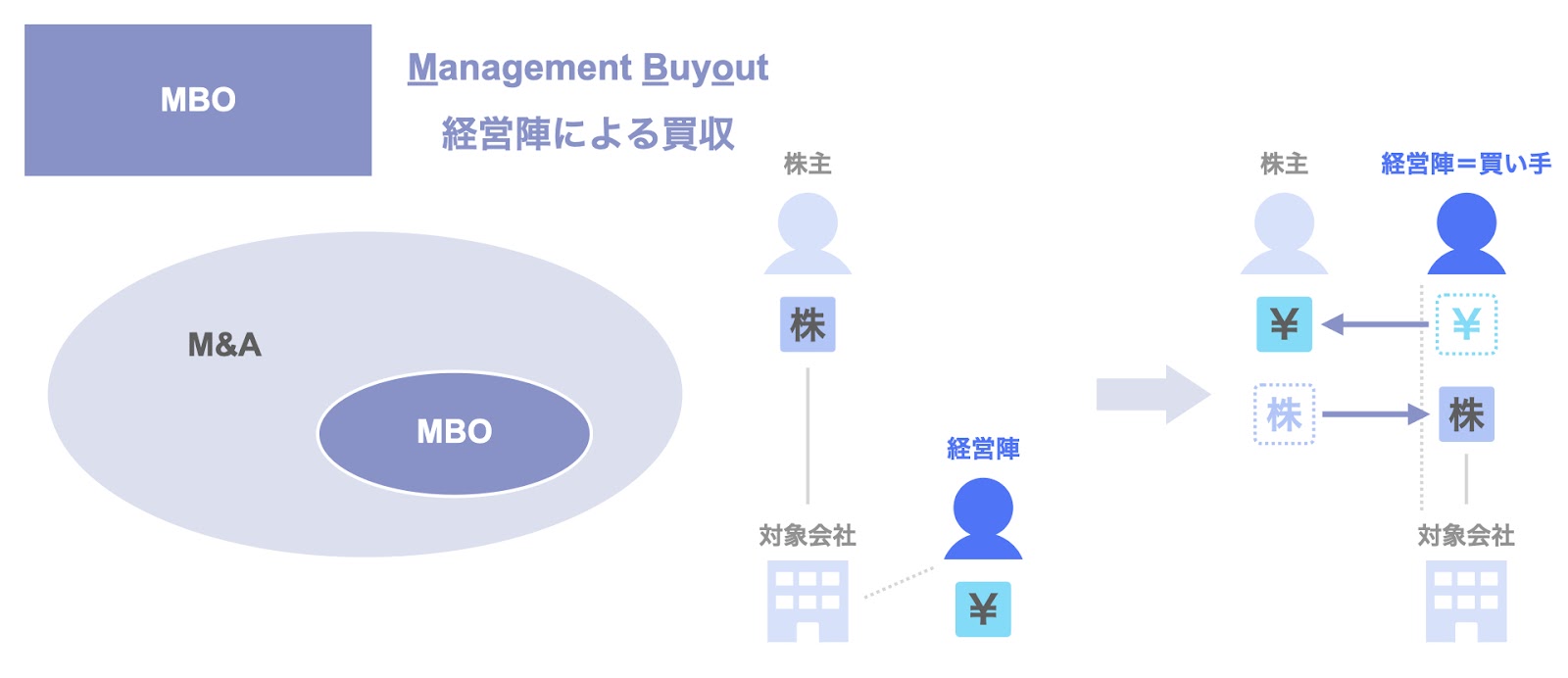

MBOとは、マネジメントバイアウトの略称で、経営陣による買収のこと。

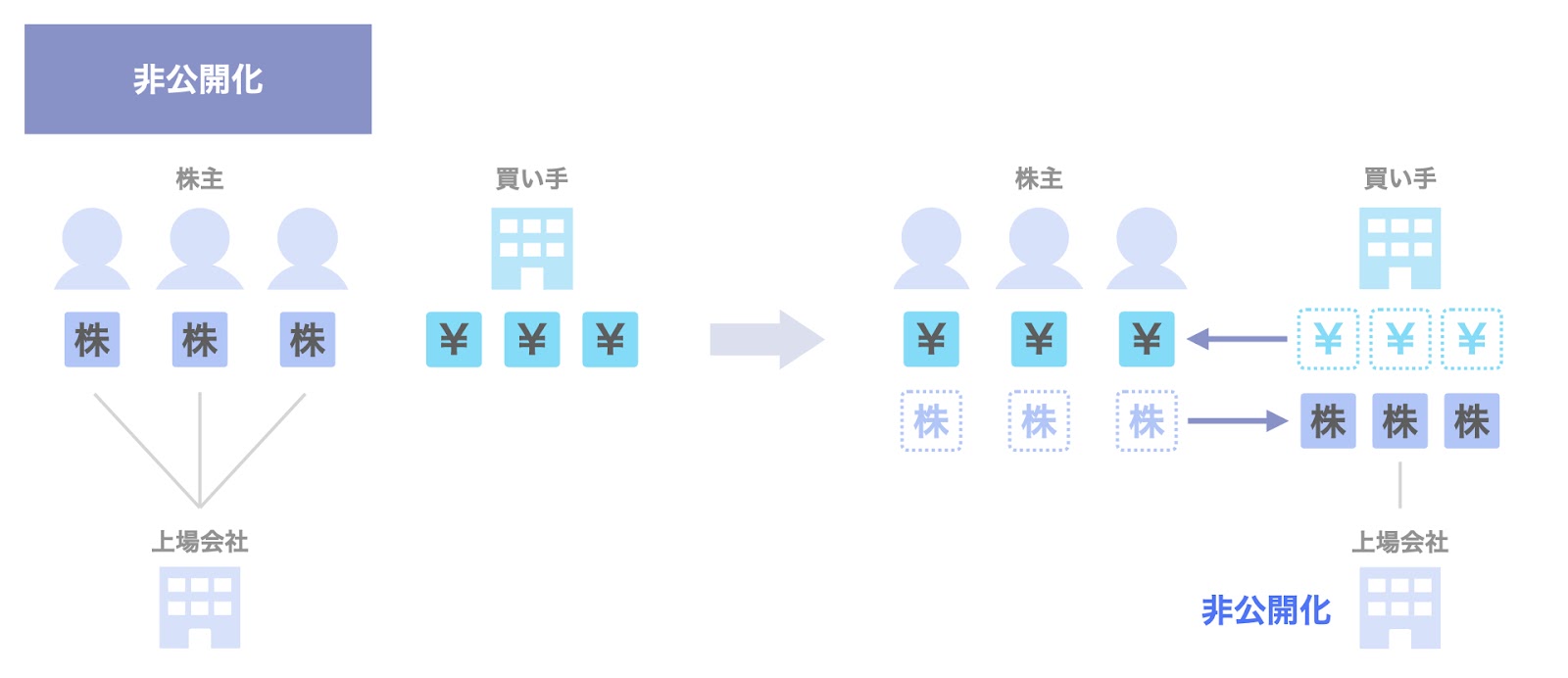

非公開化とは、株式市場に上場している上場会社が、株主から株式を買い集めるなどして上場を廃止すること。

すなわちMBOによる非公開化とは、上場会社の経営陣が、株主から対象会社の株式を取得して対象会社の上場を廃止することを指します。

本記事では、MBOによる非公開化の概要について解説します。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

MBOによる非公開化

本記事では、MBOによる非公開化について、上図にある通り、次のテーマに沿って検討していきます。

- MBOによる非公開化の概要

- MBOによる非公開化の目的(メリット)

- MBOによる非公開化のスキーム

- MBOによる非公開化の事例

MBOによる非公開化とは

まず、MBOによる非公開化の概要についてです。

そもそもMBOによる非公開化とは、経営陣が主体となって上場会社の株式を取得し、上場会社を非公開化(非上場化)することです。

この点、MBOと非公開化の2つに単語を分解して、整理していきます。

MBOとは

まず、MBOについてです。

MBOはManagement Buyoutの略称であり、経営陣による買収を意味します。

すなわち、MBOは買収であるため、広い意味でのM&Aの一種です。

関係者を整理すると、ある会社にオーナーである株主と、会社を実際に運営している経営陣がいるとします。

ここで所有と経営を一致させるため、経営陣が買い手となり、会社のオーナーである株主から株式を取得し、会社を買収します。

この経営陣による買収がMBOです。

非公開化とは

次に、非公開化についてです。

非公開化とは、株式市場に上場している上場会社につき、株主から株式を買い集めるなどして、上場を廃止すること、すなわち非上場化を意味します。

非公開化は、上場会社をM&Aで買収する場合によく見られます。

上場会社を買収し、買い手のみが対象会社の株主となる場合、対象会社の上場は廃止され、非公開化されます。

MBOによる非公開化とは

以上のMBOと非公開化の個別の説明を踏まえて、MBOによる非公開化を整理しましょう。

MBOによる非公開化は、上場会社の経営陣が買い手となり、株主から対象会社の株式を取得し、対象会社を非公開化、すなわち非上場化することを指します。

MBOの3類型

次に、買収資金の調達方法の観点から、MBOを3つの類型に分類します。

MBOの買収資金については、自分の手元資金で賄うか、あるいは外部から資金調達を行うかによって大きく2つに分かれます。

- 自己資金

- 外部資金

経営陣が自らの資金でMBOを実施するのが、自己資金型MBO。

外部から買収資金を調達する場合で、金融機関から買収資金を調達するのが、デットMBO(ローン型MBO)。

外部から買収資金を調達する場合で、ファンドから買収資金を調達するのが、ファンドMBOです。

MBOで上場会社を非公開化する場合、多額の資金が必要となるため、多くの場合はデットMBOかファンドMBOで実施されます。

MBOの3類型における議決権

これらのMBOの3類型につき、議決権の観点からも検討してみましょう。

自己資金型MBOの場合、経営陣が議決権を確保します。

デットMBO(ローン型MBO)の場合も同様に、経営陣が議決権を確保します。

一方、ファンドMBOの場合、経営陣とファンドがそれぞれ議決権を保有し、その中でもファンドが議決権の多数を確保するのが一般的です。

この点、誰が実質的な経営権を握るのかという問題に直結するため、どの手法によりMBOを実施すべきかということについては、慎重な検討が必要です。

以上が、MBOによる非公開化の概要です。

MBOによる非公開化の目的(メリット)

次に、MBOによる非公開化の目的、すなわち、経営陣はMBOによる非公開化にどのようなメリットを感じて、MBOを実施するのかを考えます。

MBOによる非公開化の目的(メリット)として、主に4つ挙げられます。以下、個別に検討していきましょう。

- 長期的視点での経営

- 意思決定の迅速化

- 上場維持コストの削減

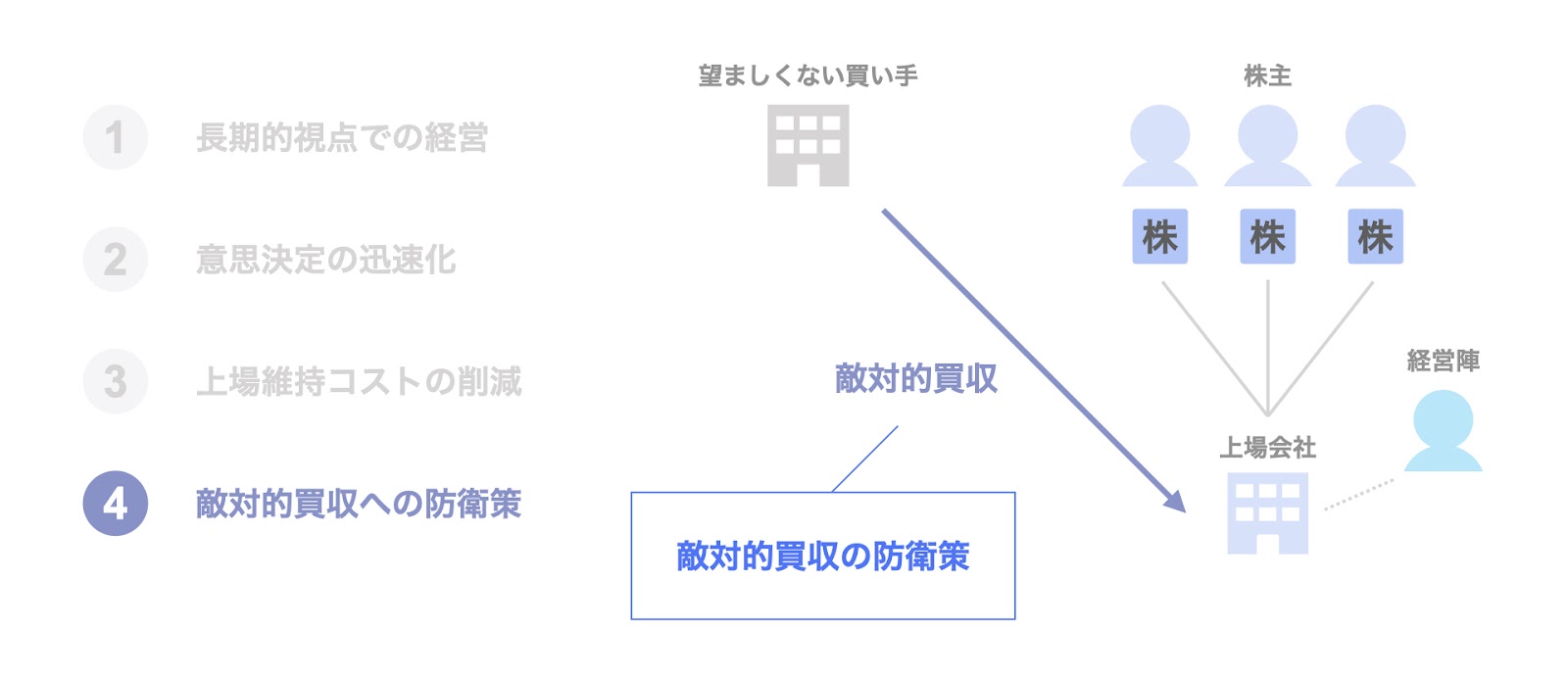

- 敵対的買収への防衛策

長期的視点での経営

第1に、長期的視点での経営です。

上場会社の場合、株主から短期的な業績改善のプレッシャーを受けます。

このため、どうしても短期的な業績重視の経営になるリスクがあります。

経営陣が長期的視点での経営を望む場合、MBOによる非公開化は有力な選択肢のひとつといえます。

意思決定の迅速化

第2に、意思決定の迅速化です。

上場会社の場合、多数の株主が存在します。

このため、株主総会の招集手続など、一定の法定待機期間があり、意思決定に時間を要します。

変化の激しい現代においてスピーディな意思決定を実現すべく、MBOによる非公開化が選択肢の1つとして考えられます。

上場維持コストの削減

第3に、上場維持コストの削減です。

上場会社の場合、有価証券報告書や決算短信、適時開示など、上場会社ゆえの一定の事務負担が存在します。

すなわち、上場しているだけで一定の上場維持コストが発生しています。

このようなコスト負担を軽減する手段として、MBOによる非公開化が考えられます。

敵対的買収への防衛策

第4に、敵対的買収への防衛策です。

上場会社の株式は市場で売買されているため、誰でも取得することができます。

このため、会社や経営陣にとって望ましくない買い手が、市場で株式を買い集め、敵対的買収を仕掛けてくるリスクがあります。

このようなリスクを排除すべく、MBOにより非公開化することが考えられます。

以上が、MBOによる非公開化の目的(メリット)です。

MBOによる非公開化のスキーム

続いて、MBOによる非公開化のスキームにつき検討します。

MBOによる非公開化は、主に以下の7つのステップから成ります。以下、個別に検討していきましょう。

- ステップ1. 買収用特別目的会社(SPC)の設立

- ステップ2. 主要株主との応募契約の締結

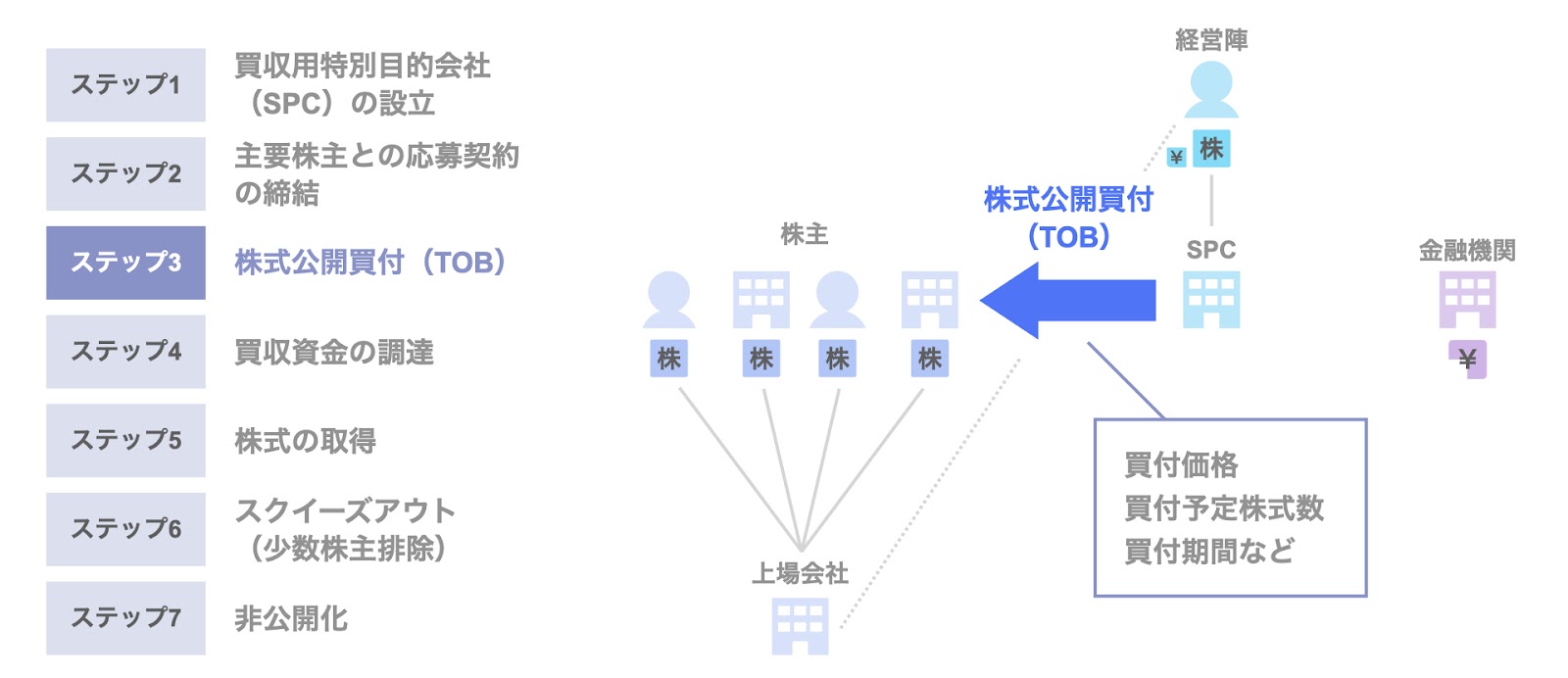

- ステップ3. 株式公開買付(TOB)

- ステップ4. 買収資金の調達

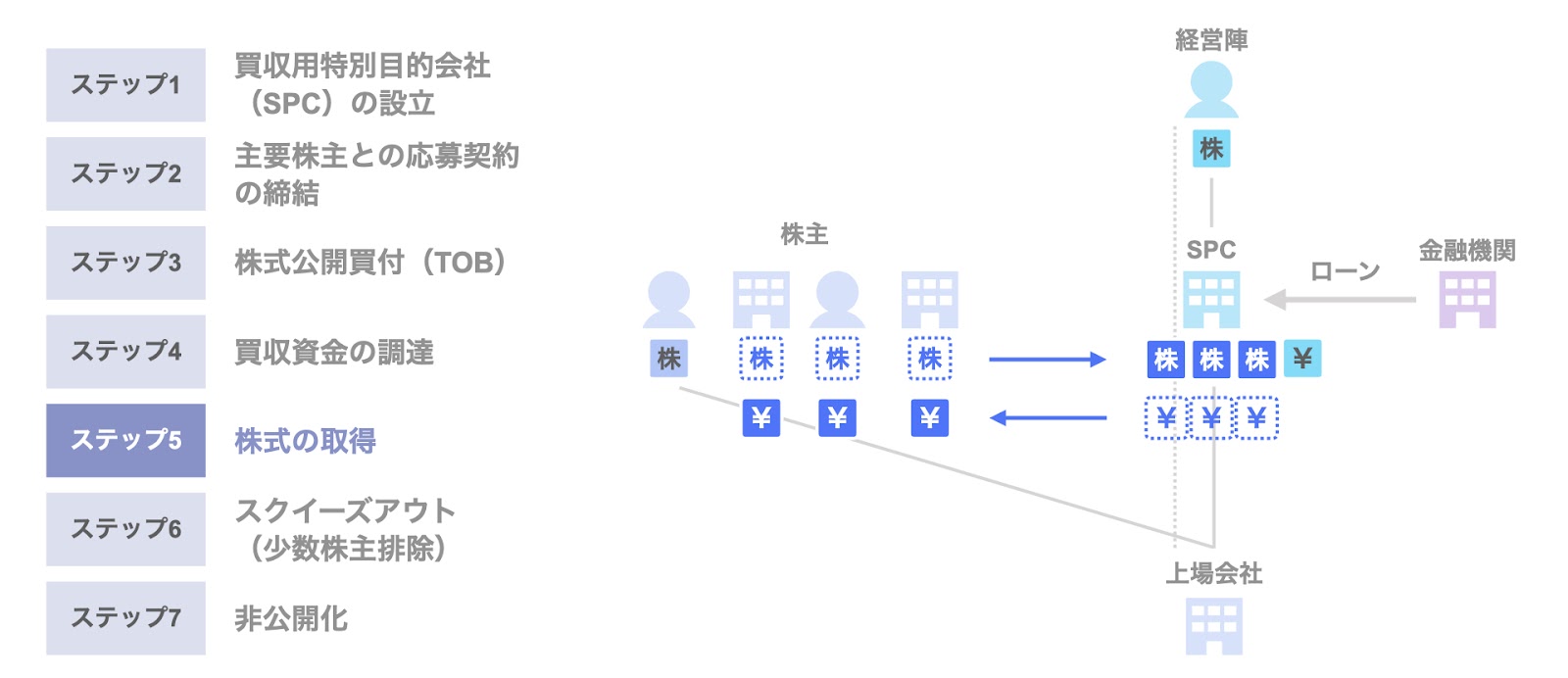

- ステップ5. 株式の取得

- ステップ6. スクイーズアウト(少数株主排除)

- ステップ7. 非公開化

ステップ1. 買収用特別目的会社(SPC)の設立

ステップ1は、買収用特別目的会社(SPC)の設立です。

MBOを実施する経営陣は、株式取得及び買収資金の調達主体として、買収用特別目的会社(SPC)を設立します。

なお、設立時点では非公開化が成立するかどうか不明のため、通常は出資金1円などの限定的な金額に留め、出資を行います。

ステップ2. 主要株主との応募契約の締結

ステップ2は、主要株主との応募契約の締結です。

通常、公開買付者であるSPCは、株式公開買付(TOB)の実施に先立ち、主要株主と公開買付応募契約を締結します。

応募契約を締結し、一定割合の株式取得を事前に確保することで、株式公開買付(TOB)の成功の蓋然性を高めます。

ステップ3. 株式公開買付(TOB)

ステップ3は、株式公開買付(TOB)です。

買い手である経営陣は、売り手である株主に対し、TOBを実施します。

TOBに際しては、買付価格や買付予定株式数、買付期間などが設定されます。

買付予定株式数の下限を上回る株式の応募があった場合、TOBが成立します。

なお、応募株式数が買付予定株式数の下限に満たなかった場合、TOBは不成立となり、株式の取得は実施されません。

ステップ4. 買収資金の調達

ステップ4は、買収資金の調達です。

TOBが成立した場合、SPCは株主から株式を取得します。

それに先立ち、SPCは買収資金を調達することになりますが、買収資金の調達は、次の2段階で実施されます。

- 第1段階:エクイティの調達

- 第2段階:ローンの調達

第1段階は、エクイティの調達です。

経営陣は、SPCに対しエクイティとして普通株式を出資します。

ファンドMBOの場合は、経営陣に加え、ファンドもエクイティとして普通株式を出資します。

第2段階は、ローンの調達です。

SPCは、経営陣やファンドからのエクイティに加え、金融機関からローンを調達し、買収資金に充てます。

通常、このローンは対象会社の信用力に基づいて拠出されるため、LBOローン(あるいはLBOファイナンス)と呼ばれます。

LBOローン・LBOファイナンスについては、【図解】LBO(レバレッジドバイアウト)をどこよりも丁寧に解説 をご参照ください。

ステップ5. 株式の取得

ステップ5は、株式の取得です。

SPCは、エクイティやローンにより調達した資金を用いて、TOBに応募した株主から株式を取得します。

ステップ6. スクイーズアウト(少数株主排除)

ステップ6は、スクイーズアウト(少数株主排除)です。

MBOによる非公開化に際しては、全ての株式を経営陣(ファンドMBOの場合は、ファンドも含む)で取得するのが一般的です。

そのため、TOBに応募しなかった少数株主が保有する株式については、スクイーズアウトにより強制的に取得します。

スクイーズアウトの手法としては、SPCの株式取得比率に応じて以下の2つの手法が用いられるのが一般的です。

- SPCの株式取得比率が90%以上・・・特別支配株主の株式等売渡請求

- SPCの株式取得比率が3分の2以上90%未満・・・株式併合

株式を取得したSPCは、少数株主に対し株式の対価を支払います。

スクイーズアウトの結果、SPCによる100%の株式取得が実現されます。

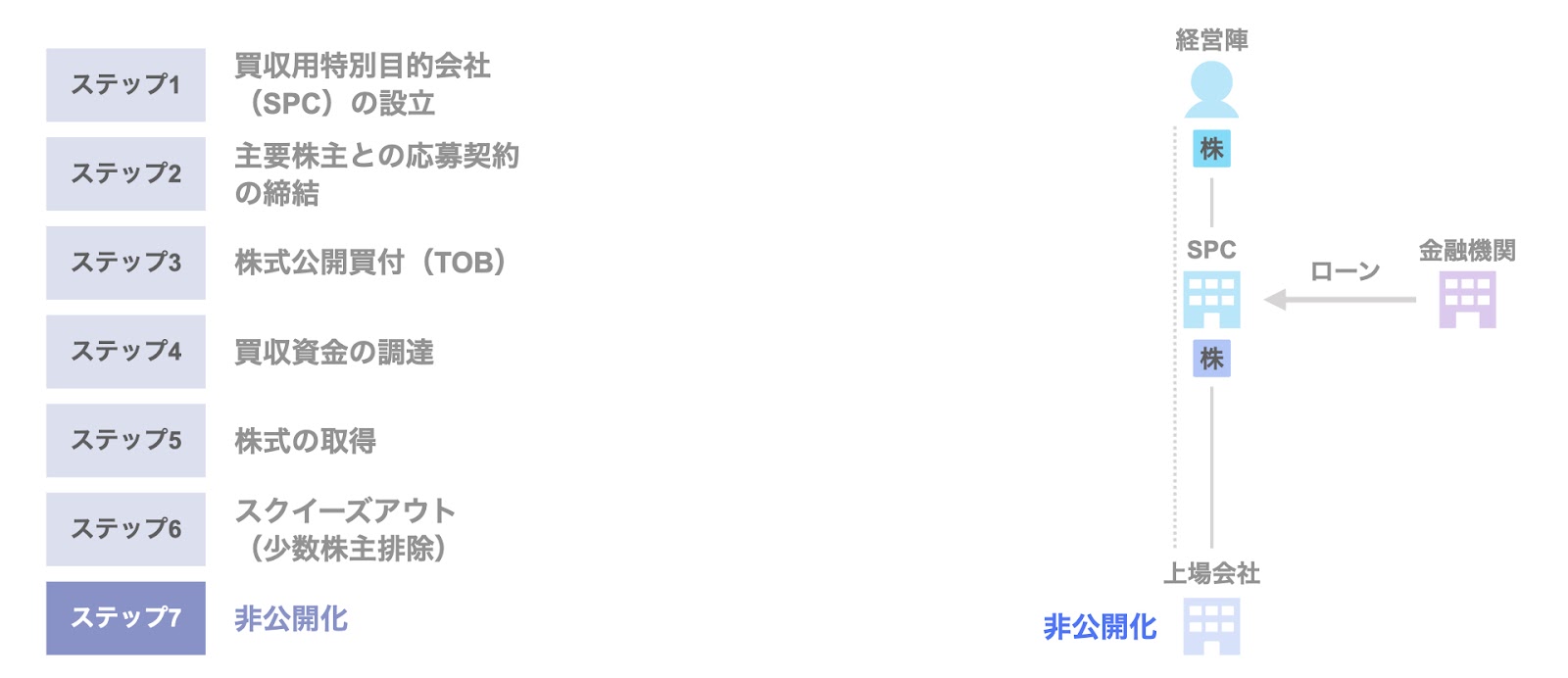

ステップ7. 非公開化

ステップ1〜6の手続の結果、対象会社は上場廃止となり、非公開化(非上場化)が実現されます。

以上が、MBOによる非公開化のスキームの概要です。

MBOによる非公開化の事例

続いて、MBOによる非公開化の事例につき見ていきましょう。

2020年は12月10日時点で、こちらの11件のMBOによる非公開化が実施されています。

これらのMBOにつき、MBOの3類型に沿って分類すると、デットMBOが6件、ファンドMBOが5件です。

本記事では、デットMBOからミヤコの事例、ファンドMBOから総合メディカルホールディングスの事例をそれぞれ取り上げます。

ミヤコ

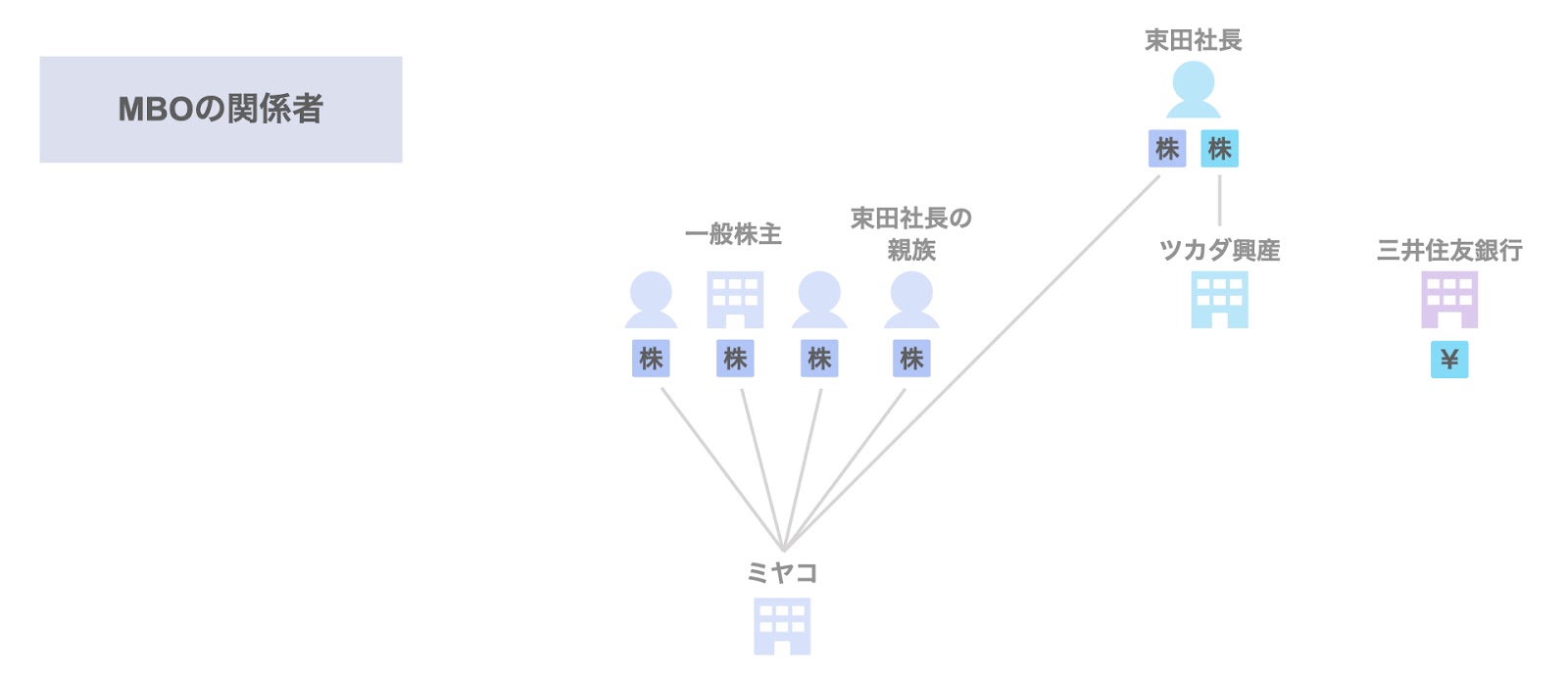

MBOの関係者

1つ目の事例は、ミヤコのデットMBOによる非公開化です。

まずは本件MBOの関係者を整理しましょう。

- 束田社長・・・ミヤコの代表取締役であり、実質的な買い手

- ツカダ興産・・・束田社長が100%を保有する持株会社で、形式的な買い手である公開買付者

- 束田社長の親族・・・TOBに先立ち応募契約を締結している株主

- 一般株主・・・ミヤコの株式を保有しており、本件MBOの売り手となる

- ミヤコ・・・対象会社

- 三井住友銀行・・・買収資金をデット(ローン)で提供するファイナンサーは

以上が本件MBOの主な関係者です。

MBOによる非公開化の目的・背景

次に、本件MBOの目的・背景についてです。

買い手である束田社長は、次のような施策を実施することで、中長期的な企業価値の向上を企図していました。

- 他社との差別化を目的としたオリジナル製品の拡大

- 当社製品のEC(電子商取引)売上の拡大

- 管工機材における非住宅向け製品の開発及び販売の強化

- M&Aによる住宅の水廻りパーツの開発・設計・販売の強化

但し、これらの施策の実施に際しては多額の先行投資が必要となるため、短期的な利益やキャッシュフローが悪化し、株式価値が毀損されるリスクがあると考えられます。

このようなリスクを既存株主に負わせることなく、またこれらの施策を迅速かつ柔軟に実施するため、MBOによる非公開化を行うに至ったとのことです。

MBOによる非公開化のスキーム

次に、本件MBOのスキームにつき見ていきましょう。

先に確認した通り、以下の基本の7ステップに沿って検討していきます。

- ステップ1. 買収用特別目的会社(SPC)の設立

- ステップ2. 主要株主との応募契約の締結

- ステップ3. 株式公開買付(TOB)

- ステップ4. 買収資金の調達

- ステップ5. 株式の取得

- ステップ6. スクイーズアウト(少数株主排除)

- ステップ7. 非公開化

ステップ1は、買収用特別目的会社(SPC)の設立です。本件では、ツカダ興産が持株会社として従前より存在していたため、SPCの代わりとして用いられています。

ステップ2は、主要株主との応募契約の締結です。本件では、ミヤコの株式の9.38%を保有している束田社長の親族が、公開買付者であるツカダ興産と公開買付応募契約を締結しています。

ステップ3は、株式公開買付(TOB)の実施です。公開買付者であるツカダ興産は、一般株主に対しTOBを実施します。買付価格は1株1,325円で、前日終値に対し42.47%のプレミアムを加えており、買付金額の総額は約20億円です。

ステップ4は、買収資金の調達です。公開買付者であるツカダ興産は、三井住友銀行から約31億円の買収ローンを調達します。なお、株式の取得対価20億円と買収ローン約31億円の差額は、対象会社の既存借入金の返済や本件MBOやスクイーズアウトに関わる費用に充てられるものと推察されます。

ステップ5は、株式の取得です。公開買付者であるツカダ興産は、TOBに応募した株主から株式を取得します。

ステップ6は、スクイーズアウトです。公開買付者であるツカダ興産は、TOBに応募しなかった株主につき、スクイーズアウトにより株式を強制的に取得します。なお、本件ではスクイーズアウトの手法として株式併合が用いられました。

ステップ7は、非公開化です。以上の一連の取引を経て、ミヤコの非公開化が実現されました。

結果として、ミヤコの株主は、公開買付者であるツカダ興産及び束田社長の2者になりますが、ツカダ興産の株主は束田社長であるため、実質的には束田社長がミヤコの単独株主となります。

このように、デットMBOの場合は経営者が対象会社の経営権を獲得することになります。

この点、次で検討するファンドMBOとの大きな違いとなります。

以上が、デットMBOによるミヤコの非公開化の事例です。

総合メディカルホールディングス

MBOの関係者

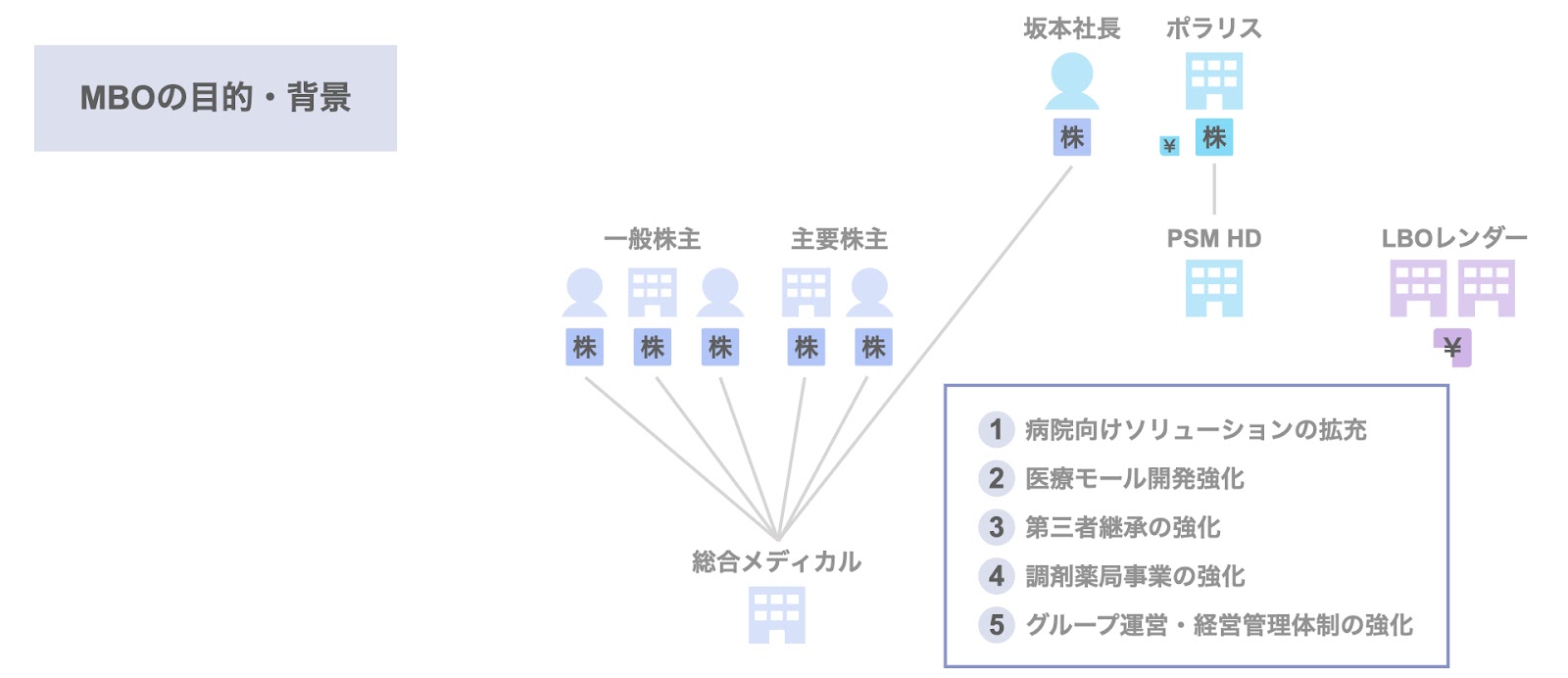

2つ目の事例は、総合メディカルホールディングスのファンドMBOによる非公開化です。

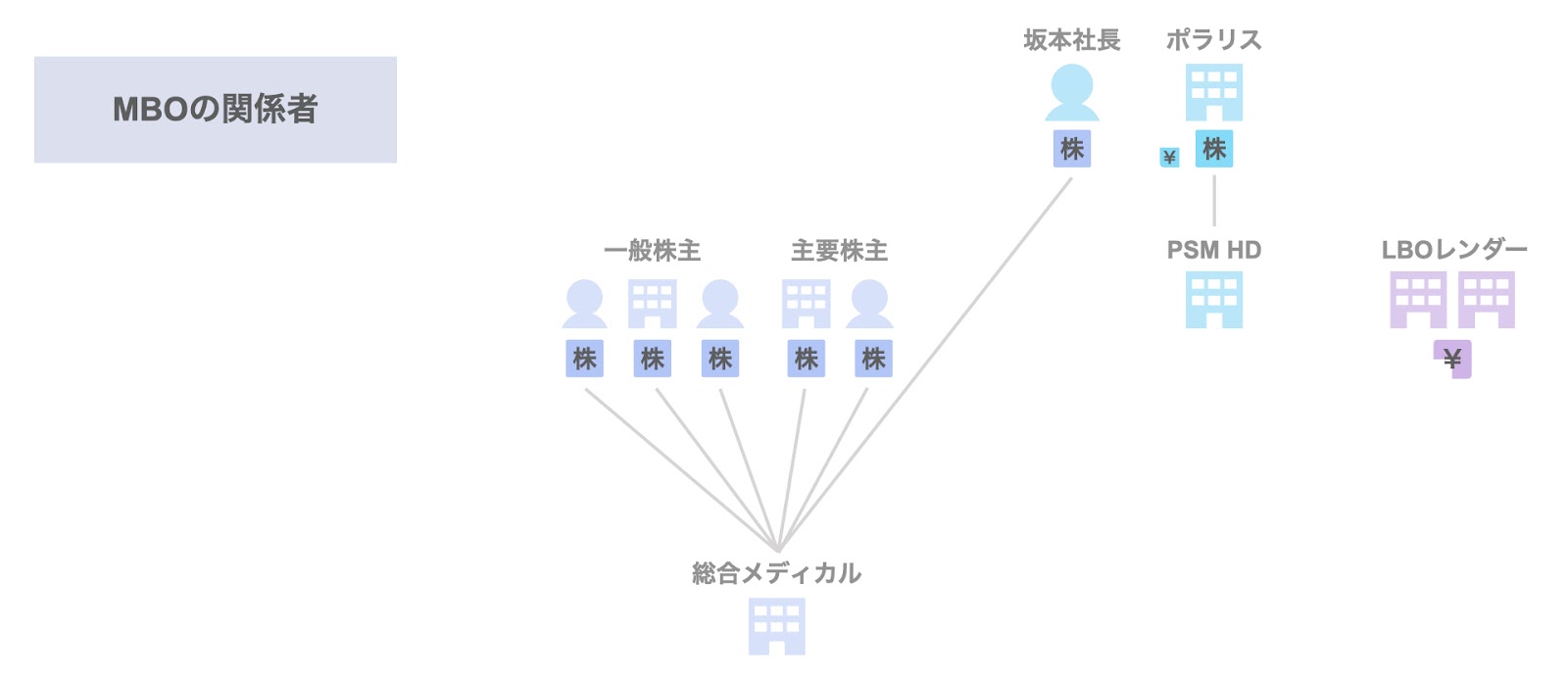

こちらもまずは本件MBOの関係者を整理しましょう。

- 坂本社長・・・総合メディカルの社長。本件はMBOであるため、本件取引成立後に第三者割当増資により公開買付者の株式の0.1%を取得する

- ポラリス・キャピタル・グループ・・・実質的な買い手であるファンドを運営する会社

- ポラリスが運営するファンド・・・実質的な買い手であると同時に、買収資金を提供する

- PSMホールディングス・・・ポラリスが100%を保有する買収用特別目的会社(SPC)で、形式的な買い手である公開買付者

- 主要株主・・・筆頭株主の三井物産や総合メディカルの創業者である小山田氏など。坂本社長も含め、TOBに先立ち応募契約を締結している

- 一般株主・・・総合メディカルのの株式を保有しており、本件MBOの売り手となる

- 総合メディカルホールディングス・・・対象会社

- LBOレンダー・・・買収ローンを提供する銀行及びメザニンファンド

以上が、本件MBOの主な関係者です。

MBOによる非公開化の目的

次に、本件MBOの目的・背景について整理します。

MBOの当事者であるポラリス及び坂本社長は、次のような施策を実施することで、対象会社の企業価値の継続的な向上を企図していました。

- 病院向けソリューションの拡充

- 医療モール開発の更なる進化・深化と収益源の多様化

- 第三者継承の強化

- 調剤薬局事業の規模の拡大と収益性の改善

- グループ運営の効率化と経営管理体制の強化

但し、これらの施策の実施に際しては多額の先行投資が必要となり、短期的な利益水準の低下や今後の収益性に不確実性が伴うため、株式市場で十分な評価が得られず、短期的な株価の下落、すなわち株式価値の毀損のリスクがあると考えられます。

このようなリスクを既存株主に負わせることなく、また機動的な意思決定を可能とし経営の柔軟性を向上させることを企図し、MBOによる非公開化を行うに至ったとのことです。

MBOによる非公開化のスキーム

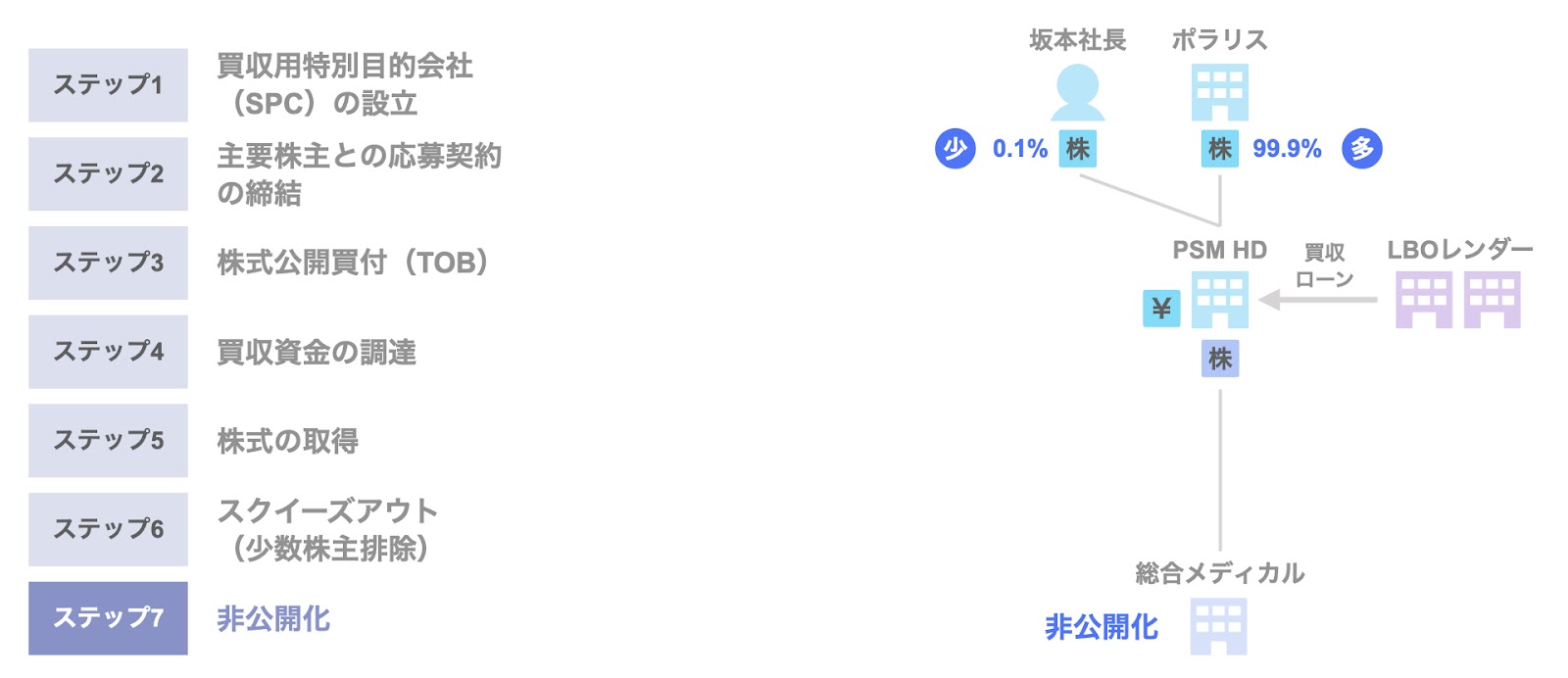

次に、本件MBOのスキームにつき見ていきましょう。

こちらも、基本の7ステップに沿って検討していきます。

ステップ1は、買収用特別目的会社(SPC)の設立です。本件では、ポラリスが設立したPSMホールディングスがSPCにあたります。

ステップ2は、主要株主との応募契約の締結です。本件では、総合メディカルの筆頭株主である三井物産、創業者である小山田氏、MBOの当事者である坂本社長など合計46.65%分を保有する主要株主と公開買付応募契約を締結しています。

ステップ3は、株式公開買付(TOB)の実施です。公開買付者であるPSMホールディングスは、一般株主に対しTOBを実施します。買付価格は、1株2,550円で前日終値に対し26.11%のプレミアムを加えており、買付金額の総額は約763億円です。

ステップ4は、買収資金の調達です。公開買付者であるPSMホールディングスは、ポラリスが運営するファンドから約315億円のエクイティ、金融機関及びメザニンファンドから約790億円の買収ローンを調達します。なお、株式の取得対価763億円と買収資金の合計額約1,105億円の差額は、対象会社の既存借入金の返済や本件MBOやスクイーズアウトに関わる費用に充てられます。

ステップ5は、株式の取得です。公開買付者であるPSMホールディングスは、TOBに応募した株主から株式を取得します。

ステップ6は、スクイーズアウトです。公開買付者であるPSMホールディングスは、TOBに応募しなかった株主が保有する株式を、スクイーズアウトにより強制的に取得します。なお、本件ではスクイーズアウトの手法として特別支配株主による株式等売渡請求が用いられました。

ステップ7は、非公開化です。以上の一連の取引を経て、総合メディカルの非公開化が実現されました。

この後、総合メディカルの坂本社長は、PSMホールディングスの第三者割当増資を引き受け、0.1%の株式を取得するとのことです。

本件のようなファンドMBOの場合、MBOではありますが、資金の大半を拠出するファンドが経営権の多数を有することになるのが一般的です。

以上が、ファンドMBOによる総合メディカルの非公開化の事例です。

まとめ

今回は上図のテーマに沿って、MBOによる非公開化の概要につき検討しました。

本動画のポイントを整理しておきましょう。

MBOによる非公開化とは、経営陣が主体となって上場会社の株式を取得し、上場会社を非公開化(非上場化)することです。

MBOには自己資金型MBO・デットMBO・ファンドMBOの3つの類型がありますが、非公開化の場合はデットMBOまたはファンドMBOが一般的です。

MBOによる非公開化の主な目的として、上図の4つが挙げられます。

MBOによる非公開化のスキームは、上図の7つのステップによるのが一般的です。

また、MBOによる非公開化の事例として、デットMBOによるミヤコの事例とファンドMBOによる総合メディカルホールディングスの事例を取り上げました。

以上が、MBOによる非公開化の概要です。