目次

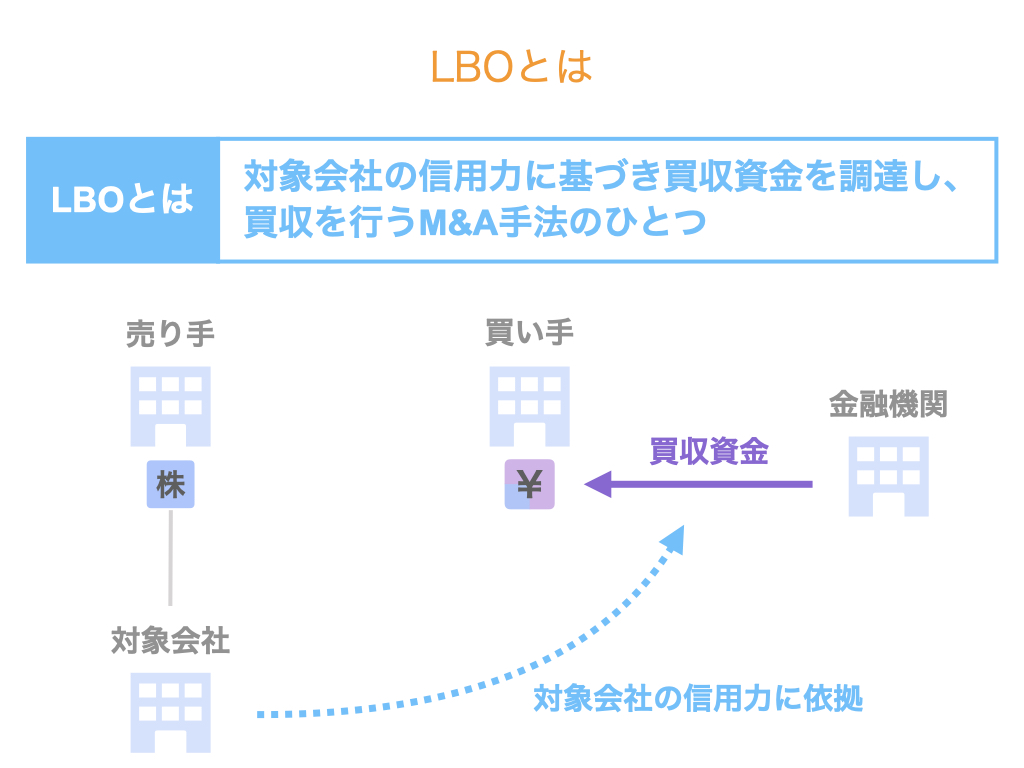

LBOとはM&Aにおける買収手法のひとつで、その最大の特徴は、対象会社の信用力に基づいて資金を調達して買収を行うという点です。

通常は買い手の信用力に基づいて買収資金を調達するため、対象会社の信用力に基づいて資金を調達するというのがLBOの特徴です。

本記事では、LBOの特徴やその具体的なスキーム、メリットやデメリット、実際の事例などをイラストを用いながら解説します。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

LBOとは

LBO(レバレッジドバイアウト)とは、企業買収手法の一つです。

その買収資金の調達方法に特徴があり、買い手の信用力ではなく、対象会社の信用力に基づき買収資金を調達します。

なお、本記事で「対象会社の信用力に基づく」としている点は、「対象会社の資産や収益力を担保として」と表現されることもあります。

Leveraged Buyoutを直訳すると、梃子(テコ)を利用した買収。

すなわち、対象会社の信用力に基づく借入金を梃子として、買収を行う手法を指します。

これが、LBOと呼ばれる所以です。

LBOにはどのような特徴があるのか、順を追って解説します。

通常のM&AとLBOの比較

まず、通常のM&AとLBOとを比較することで、LBOの特徴を明確化します。

通常のM&AとLBOの違いは、買収資金の返済主体です。

通常のM&Aの場合、買収資金の内訳として

- 自己資金

- 借入金

などが挙げられますが、借入金の返済主体は買い手自身です。

一方LBOの場合、買収資金の内訳として

- 自己資金であるエクイティ

- 対象会社の信用力に基づいて調達するLBOファイナンス(LBOローン)

が挙げられます。この内、LBOファイナンスの返済主体は対象会社であり、買い手ではありません。

この返済主体の違いが、通常のM&AとLBOの最大の違いです。

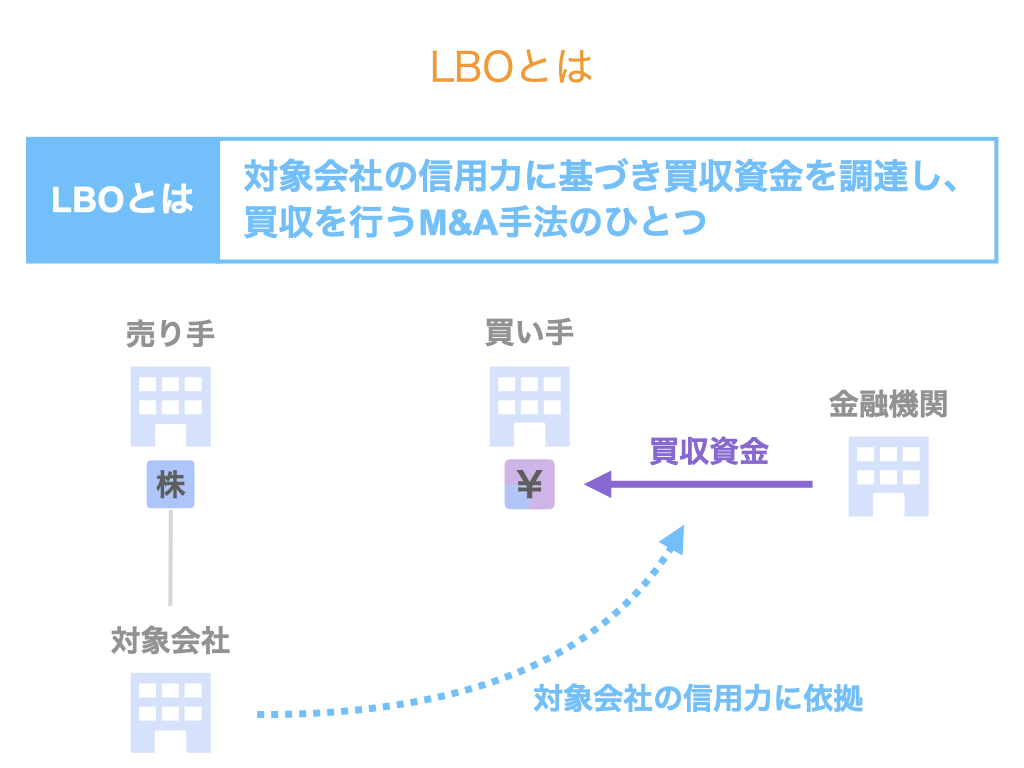

LBOの特徴

上記を踏まえた上で、LBOの特徴を整理すると、次の2つが挙げられます。

- 対象会社の信用力による買収資金の調達

- 買い手の買収資金の負担額の削減

まず、1つ目の特徴である対象会社の信用力による買収資金の調達についてです。

LBOは、通常のM&Aのように買い手の信用力だけで買収資金を調達するわけではありません。対象会社の信用力も利用することで、より多くの資金を調達することができます。

次に、2つ目の特徴である買い手の買収資金の負担額の削減についてです。

先述の通りLBOファイナンスの返済主体は対象会社であり、買い手ではないので、買い手の買収資金の負担額が削減できます。これにより、買い手は投資リスクを限定しつつ、自らの投資効率の向上・改善を図ることができます。

このように、LBOファイナンスを利用することで買い手の投資金額を削減し、投資効率を向上させる効果のことを、レバレッジ効果といいます。

レバレッジ効果については、後ほど数値例も交えながら詳しく解説します。

LBOの仕組み・スキーム

続いては、LBOの仕組みやスキームについてです。

まず、LBOのスキームの特徴を理解し、具体的なスキームの流れ及びキャピタルストラクチャー(Use & Source)を見ていきましょう。

LBOスキームの特徴

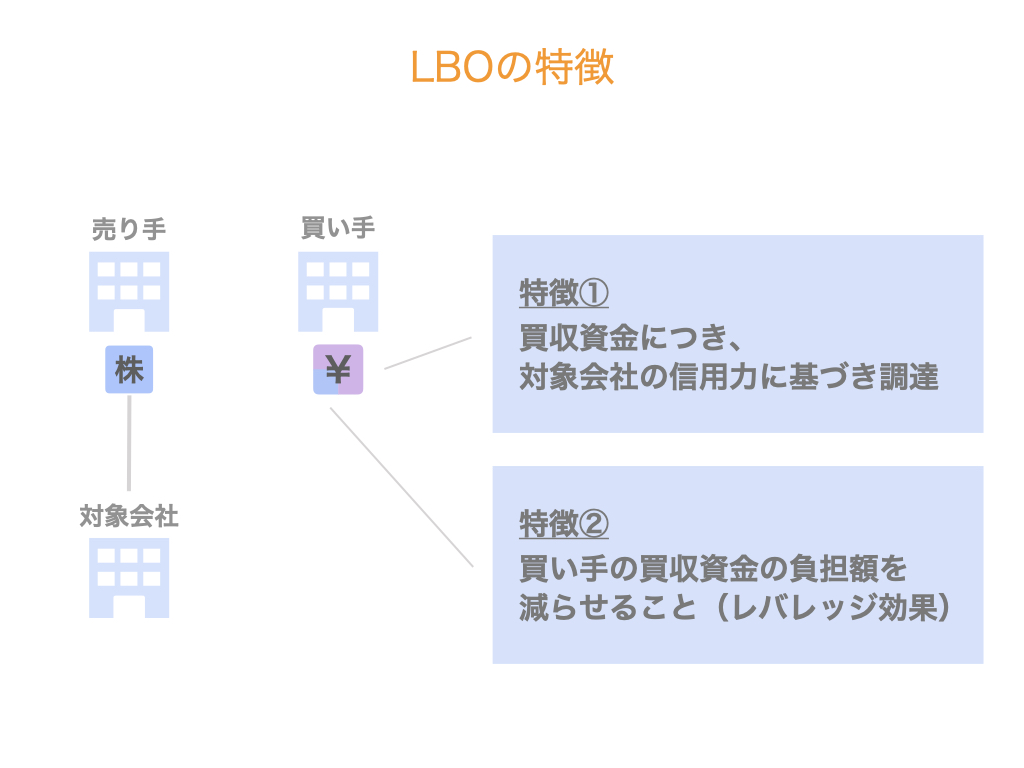

はじめにLBOスキームの流れを簡単に述べておくと、以下のようになります。

- 買い手が買収用特別目的会社(SPC)を設立する

- SPCが買収資金(エクイティとLBOローン)を調達する

- SPCが対象会社を買収する

- SPCと対象会社が合併する

そして、このスキームの流れの中で、LBOスキームの特徴として次の3点が挙げられます。

- SPCの設立

- SPCによる資金調達(買い手ではなく、SPCが資金を調達する)

- SPCと対象会社の合併

まず、SPCを設立することについて。

LBOスキームにおいてはSPCが買収ファイナンスの調達主体となり、その後の買収を実現するため、SPCの設立が必要となります。

買い手が自己資金で対象会社の株式を取得してM&Aを実施するような場合、特段SPCを設立する必要もないため、SPCは設立されません。

また、SPCが買収ファイナンスの調達主体となることも、LBOの特徴の1つです。

シンプルなM&Aの場合は、買い手自身が買収資金を調達します。

ただし、SPCはあくまで買収資金の調達と買収を実現するためのビークルであり、買収の意思決定は買い手が実施します。

そして、SPCが対象会社を買収し子会社化した後、SPCと対象会社は合併します。

この合併により、SPCが調達した買収ファイナンス(LBOローン)は、実質的に対象会社へ付け替えられることになります。

LBOスキームの流れ

LBOスキームの流れを、具体的に順を追ってなぞっていきましょう。

大まかなステップは以下の通りです。

Step1. 買収用特別目的会社(SPC)の設立

Step2. SPCによる資金調達(1)エクイティ

Step3. SPCによる資金調達(2)LBOファイナンス

Step4. 買収対価の支払いとリファイナンス

Step5. SPCと対象会社の合併

Step1. 買収用特別目的会社(SPC)の設立

LBOスキームを実現するために、買い手はまずSPCを設立します。

SPCは最終的に対象会社と合併することになるため、株式会社として設立されます。

SPCの設立に際しては買い手が一定の出資金(エクイティ)を拠出することになりますが、SPCを設立する段階で、予定している買収が最終的に実現するか否かは未確定です。

このため、SPCの設立の時点では出資金額は少額(1円など)に留め、買収を実施する段に至って必要金額を拠出するのが一般的です。

Step2. SPCによる資金調達(1)エクイティ

Step1の通り、買収前日まで、SPCには最低限の金額しか出資されていません。

このため、(通常は)買収の前日に、買い手はSPCに対して必要額を出資します。

当該出資は普通株式(エクイティ)で為されるのが一般的です。

当該出資を経た後、金融機関からLBOファイナンスを調達することになります。

このようにエクイティによる出資が先行する資金調達方法のことを、エクイティファーストと呼びます。

Step3. SPCによる資金調達(2)LBOファイナンス

買収(クロージング)当日、SPCは金融機関からLBOファイナンスを調達します。

通常、LBOファイナンスはローン(借入金)であることから、LBOローンとも呼ばれます。

実務的には、

- クロージングの前日に、買い手からSPCに送金されたエクイティの資金がSPCに入金されていること

- LBOファイナンスの提供に関わる前提条件(CP:Conditions precedent)が充足されていること

の2点を確認した上で、金融機関からSPCに対してLBOファイナンスが提供(入金)されるのが一般的です。

Step4. 買収対価の支払いとリファイナンス

SPCは調達した資金をもとに買収対価を支払い、対象会社のリファイナンス(既存借入金の返済)を実施します。

買収対価の支払いは当然ですが、加えて対象会社のリファイナンスも実施するというのがポイントです。

リファイナンスを実施する理由は、大きく2つあります。

- チェンジオブコントロール条項への対応

- LBOレンダーからの全資産担保設定要請への対応

チェンジオブコントロール条項への対応は、既存借入金に起因する理由です。

なお、借入金に関わるチェンジオブコントロール条項とは、借入人の株主(あるいは実質的なオーナーや親会社)が変更した際、レンダーが借入人に対し借入金の返済を求めることができる権利を定めた条項のことです。

既存借入金にチェンジオブコントロール条項が付されている場合、SPCによる対象会社の株式取得に伴い、対象会社は既存借入金を返済する必要が生じます。

一方、LBOレンダーからの全資産担保設定要請への対応は、LBOローンに起因する理由です。

詳しくは後述しますが、LBOローンはLBOレンダーである金融機関にとってハイリスクなファイナンスのため、対象会社の全資産への担保設定が要請されるのが一般的です。

この要請に対応するため、対象会社は既存借入金に関わる担保を全て解除する必要がありますが、担保解除のためには既存借入金を返済しなければなりません。

以上のことからわかるように、SPCは買収資金に加えて対象会社のリファイナンスのための資金も含めた額を調達する必要があります。

Step5. SPCと対象会社の合併

SPCは対象会社の株式取得した後、対象会社は合併し1つの新会社になります。

この合併も、LBOローンのレンダーである金融機関の要請に基づくものです。

LBOレンダーがSPCと対象会社の合併を要請する理由は、次の2つです。

- 返済原資の確保

- 構造的劣後関係の解消

まず、返済原資の確保という観点を掘り下げます。

そもそも、LBOローンは対象会社の信用力に基づいて、SPC宛に貸し出されているものです。

すなわち、LBOレンダーである金融機関が見ているのはあくまで対象会社の信用力で、SPCは資金調達の箱(受け皿会社)に過ぎません。

それを表すように、SPCは対象会社の株式と対象会社宛の貸付金(リファイナンスした貸付金)を有しているだけです。

しかし、実際に返済原資となるキャッシュフローを生み出しているのは対象会社です。

このため、もしSPCと対象会社が合併しない場合、LBOローンの返済原資は対象会社からSPCへの受取利息・配当や経営指導料など限定的です。

一方、SPCと対象会社が合併して新会社となった場合、新会社は現実にキャッシュフローを生み出す会社であり、かつ、そのキャッシュフローを生み出している新会社がLBOローンを借り入れている状態になります。

よって、返済原資の制約という問題は解消されます。

続いて、構造的劣後関係の解消という観点も掘り下げます。

これは、対象会社の取引先などの債権者とLBOレンダーとの優劣関係にかかる問題を解消するものです。

もしSPCと対象会社が合併しない場合、SPCと対象会社の2つの法人が存続することになります。

この場合、LBOローンは対象会社の信用力に基づいて貸し出されたにも関わらず、LBOレンダーはあくまでSPCの債権者です。対象会社に対しては直接の債権債務関係はありません。

このため、対象会社の直接の債権者(対象会社の取引先など)とLBOレンダーを比べた時、対象会社に対する関係で、LBOレンダーは対象会社の債権者に比べ劣後することになります。

このことを構造的劣後関係と言います。

構造的劣後関係を解消するため、SPCと対象会社が合併して1つの新会社となり、LBOレンダーも新会社の直接の債権者となります。

以上が、SPCと対象会社が合併する2つの理由です。

LBOのキャピタルストラクチャー(Use & Source)

さて、ここまでLBOのスキームの流れについて確認しましたが、次はLBOにおける資金の流れについて見ていきましょう。

LBOのキャピタルストラクチャーにつき、SPCのバランスシートに着目して検討していきます。

なお、一般的にSPCのバランスシートのことを「Use & Source table」と言い、「ユース&ソース」などと呼びます。

上記スキームの流れに沿って、Use & Sourceを整理します。

Step1. 買収用特別目的会社(SPC)の設立

まず、買い手がSPCを設立します。

この時点では、1円など限定的な金額が出資されるだけです。

Step2. SPCによる資金調達(1)エクイティ

次に、買い手が必要となるエクイティを出資します。

これに伴い、BSの左側では出資された金額分の現金が増加します。

Step3. SPCによる資金調達(2)LBOファイナンス

さらに、LBOレンダーからLBOローンを調達します。

BSの左側では、調達した金額分の現金が増加します。

Step4. 買収対価の支払いとリファイナンス

買い手とLBOレンダーから調達した資金を用いて、対象会社の株式を取得するための対価を支払います。

また、同時に既存借入金を返済するために、対象会社宛に貸付を行います。

この結果、BSの左側には対象会社の株式と対象会社宛の貸付金が計上されます。

Step5. SPCと対象会社の合併

最後にSPCは対象会社と合併しますが、対象会社との合併仕訳になるため、詳細は割愛します。

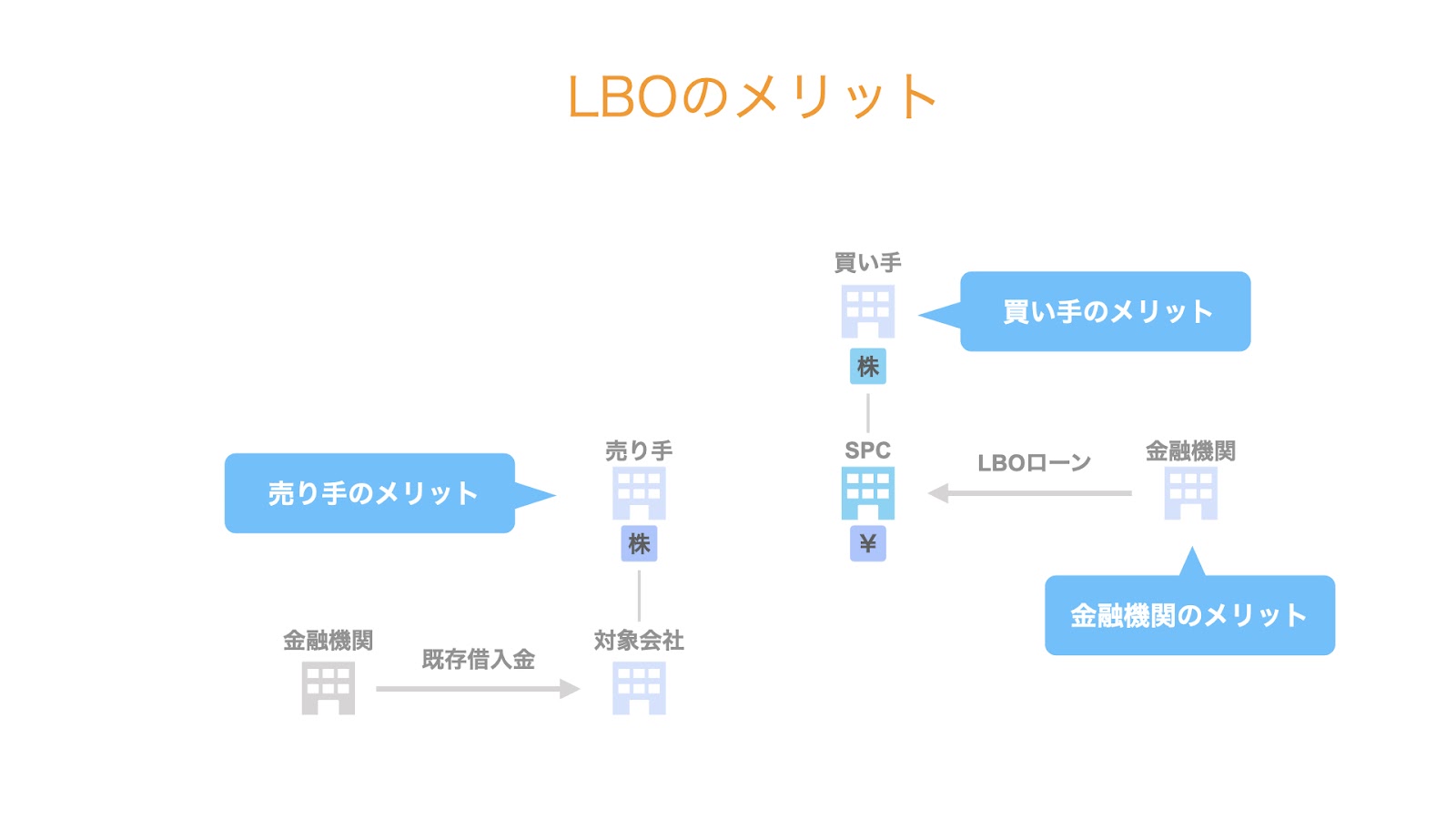

LBOのメリット

ここでは、LBOのメリットについて、買い手・売り手・金融機関(LBOレンダー)の3者の立場からそれぞれ考えます。

買い手

買い手と一口に言っても様々な立場がありますので、ここではファンドと事業会社の2者に分けて考えます。

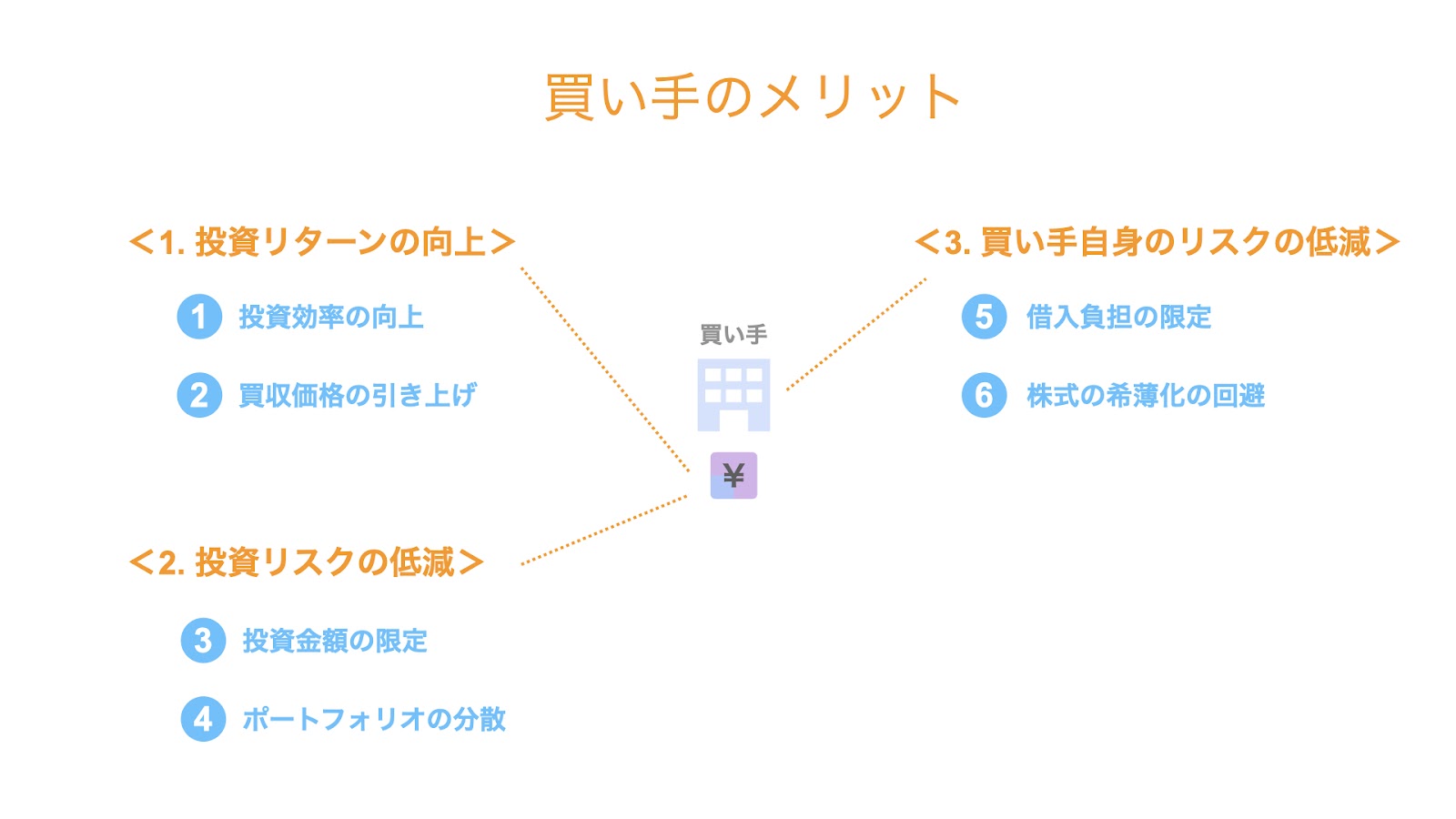

買い手であるファンドや事業会社にとっての主なメリットは、以下の6点です。

- 投資効率(パフォーマンス)の向上…ファンド、事業会社

- 買収価格の引き上げ…ファンド、事業会社

- 投資金額(リスク)の限定…ファンド、事業会社

- ポートフォリオの分散…ファンド、事業会社

- 借入負担の限定…事業会社

- 増資による株式の希薄化の回避…事業会社

各項目について、簡単に説明します。

投資効率(パフォーマンス)の向上

LBOは、PEファンドによって活用されるケースが多いスキームです。

PEファンドの運営会社であるGP(ジェネラル・パートナー)の報酬は、通常ファンドの運用成績に連動するため、少しでも投資効率(パフォーマンス)を向上させたいと考えています。

そこで、投資金額を削減して投資効率を向上させることができる効果(レバレッジ効果)を持つLBOファイナンスを利用します。

また、事業会社にとっても投資効率が向上することはメリットと言えます。

なお、レバレッジ効果については後ほど詳述します。

買収価格の引き上げ

次に、買収価格を引き上げられるという点です。

例えば会社や事業の売却が入札(ビッド)プロセスで行われる場合、複数の買い手候補が入札に参加するため、価格競争となる場合があります。

ここでLBOを利用すると、レバレッジ効果によってパフォーマンスが向上するため、買収価格を引き上げたとしても期待するリターンが見込めます。

この点は、後述のレバレッジ効果のブロックで具体的な数値例を用いて紹介します。

このようにして売り手に提示する買収価格の最大化を図り、入札で優位に立とうとします。

投資金額(リスク)の限定

次は、パフォーマンスではなくリスクの観点です。

まず、PEファンドがある案件への投資金額(リスクエクスポージャー)を限定したいと考える場合、LBOを利用することで、ファンドから拠出する投資金額を最小限に留めることができます。

この結果、当該投資案件が損失につながったとしても、損失額は投資額に限定されます。

事業会社にとっても、リスクを限定できるメリットがあります。

LBOを利用する場合、買収資金の内訳はLBOファイナンスと買い手の手元資金に区分されるため、買収資金に占める買い手の投資金額(リスク)を低減することができます。

また、対象会社を子会社として保有する場合、LBOファイナンスは対象会社のみに返済責任があるノンリコース性を有するため、万が一対象会社の業績が悪化して潰れるような自体に陥ったとしても、買い手である事業会社の損失は、投資金額に限定されます。

よって、事業会社自身が調達する場合に比べ、LBOの方がよりリスクを限定できます。

但し、後述のデメリットのところでも触れますが、LBOファイナンスの調達コストは、事業会社自身が調達するコーポレートファイナンスに比べて高くつきます。

ポートフォリオの分散

上記3つのメリットが個別の投資案件単位の話であったのに対し、これはポートフォリオ全体の話です。

すなわち、LBOを利用して個別案件への投資金額を限定することで、ファンド全体でより多くの案件への投資が可能になります。

この結果、ポートフォリオの分散が図られ、ポートフォリオ全体としてのリスクの低減につながります。

また、積極的にM&Aを行なっている事業会社の場合も、LBOを利用することでより多くの会社に投資をすることができる、自らの事業ポートフォリオを分散させることができます。

借入負担の限定

これは、買い手が事業会社の場合のメリットです。

LBOファイナンスの返済義務は対象会社にあり、買い手にはLBOファイナンスの返済義務はありません。

一方、買い手である事業会社自身が金融機関から借入を行い買収資金に充てた場合、当然ながら買い手に返済義務が生じます。

また、LBOファイナンスはSPCに対して貸し付けられるファイナンスのため、買い手のBSに直接的には影響しません。

例えば買い手である事業会社が社債を発行して格付が付されているような場合、LBOを利用して自身の借入負担を抑制し、自らの格付の維持を図ることなどが考えられます。

増資による株式の希薄化の回避

事業会社が資金を調達する方法として、LBOや通常のローンの他にも増資という選択肢があります。

ただし、その場合は新株を発行するため、既存株主の株式は希薄化します。

上場会社の場合、株式の希薄化に伴い株価が下落するケースがあるため、増資を行う経営陣には一定の説明責任が求められます。

このような株式の希薄化(及びそれに伴う株価の下落)を避けるためにも、LBOは有効な手段です。

以上が、LBOを利用する買い手のメリットです。

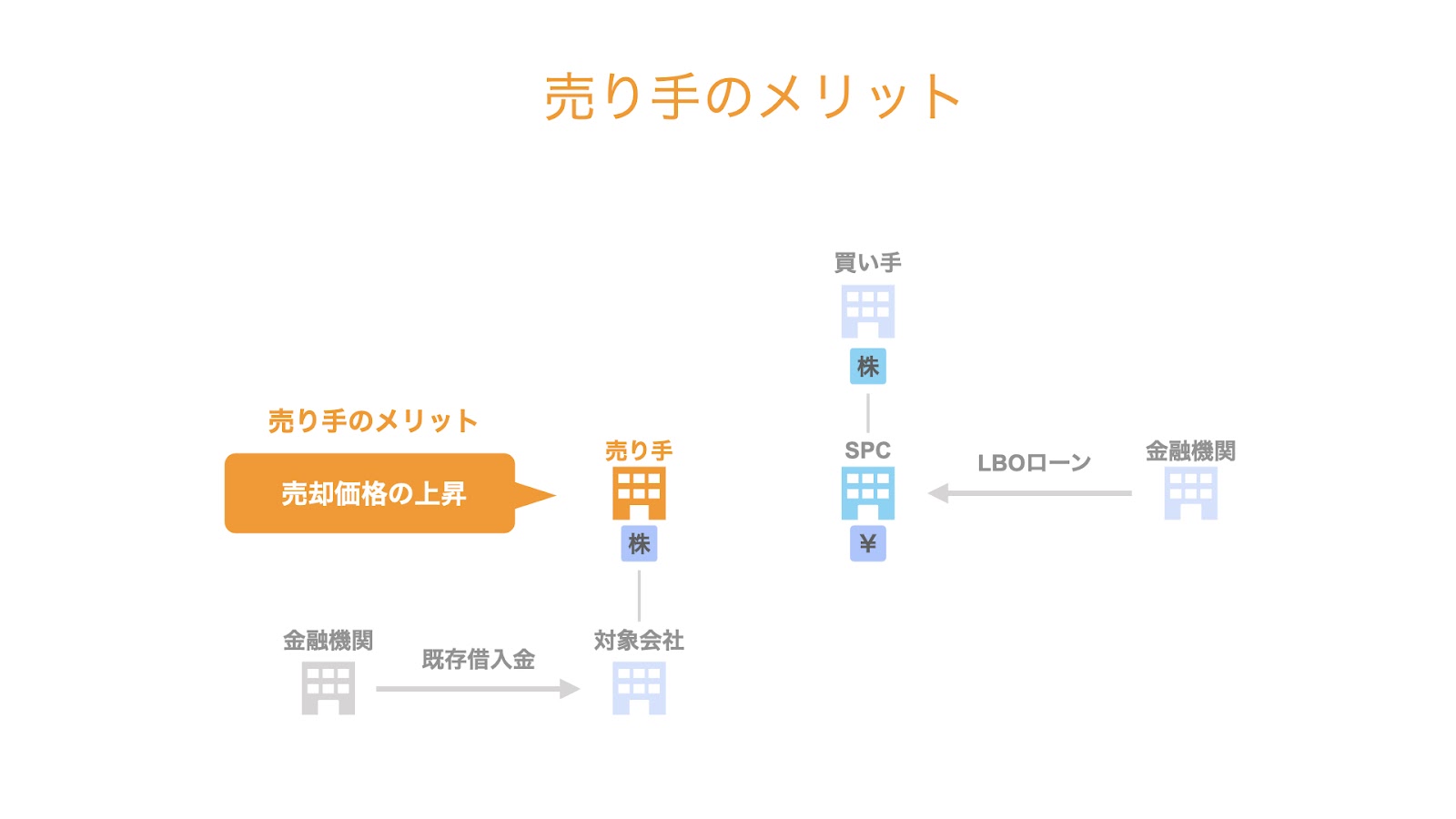

売り手

続いて、売り手にとってのメリットについてです。

買い手のメリットで触れた買収価格の引き上げと表裏一体で、売り手にとっては、売却金額を引き上げられるというメリットがあります。

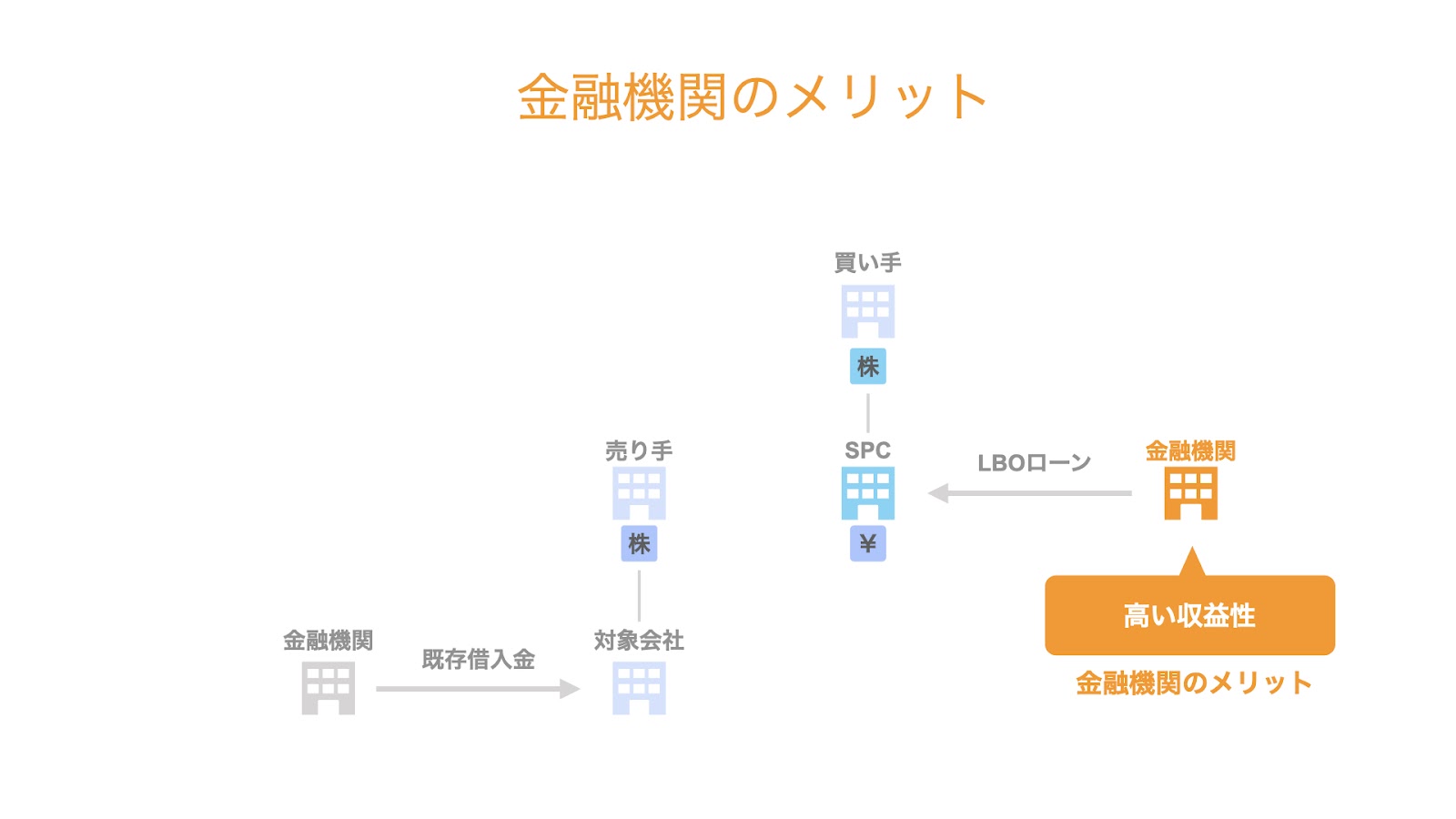

金融機関

LBOは、金融機関にとってもメリットがあります。

それは、通常のローンに比べて収益性が高いということ。

後述のデメリットの解説でも触れますが、LBOファイナンスは金融機関にとってリスクの高いファイナンスであるため、通常の融資よりも高い利率で提供されます。

そのため、順調に返済されれば高い収益を得ることができます。

また、LBOファイナンスは難易度の高いファイナンスであるため、組成時に一定のアップフロントフィー(組成手数料)が求められます。

最終的には、アップフロントフィーと金利のオールインコスト(all-in cost)で議論が為されますが、いずれにせよLBOは金融機関にとって収益性の高いファイナンスです。

LBOのデメリット

LBOのデメリットについては、「買い手及び対象会社」と「金融機関」の2者の立場から整理します。

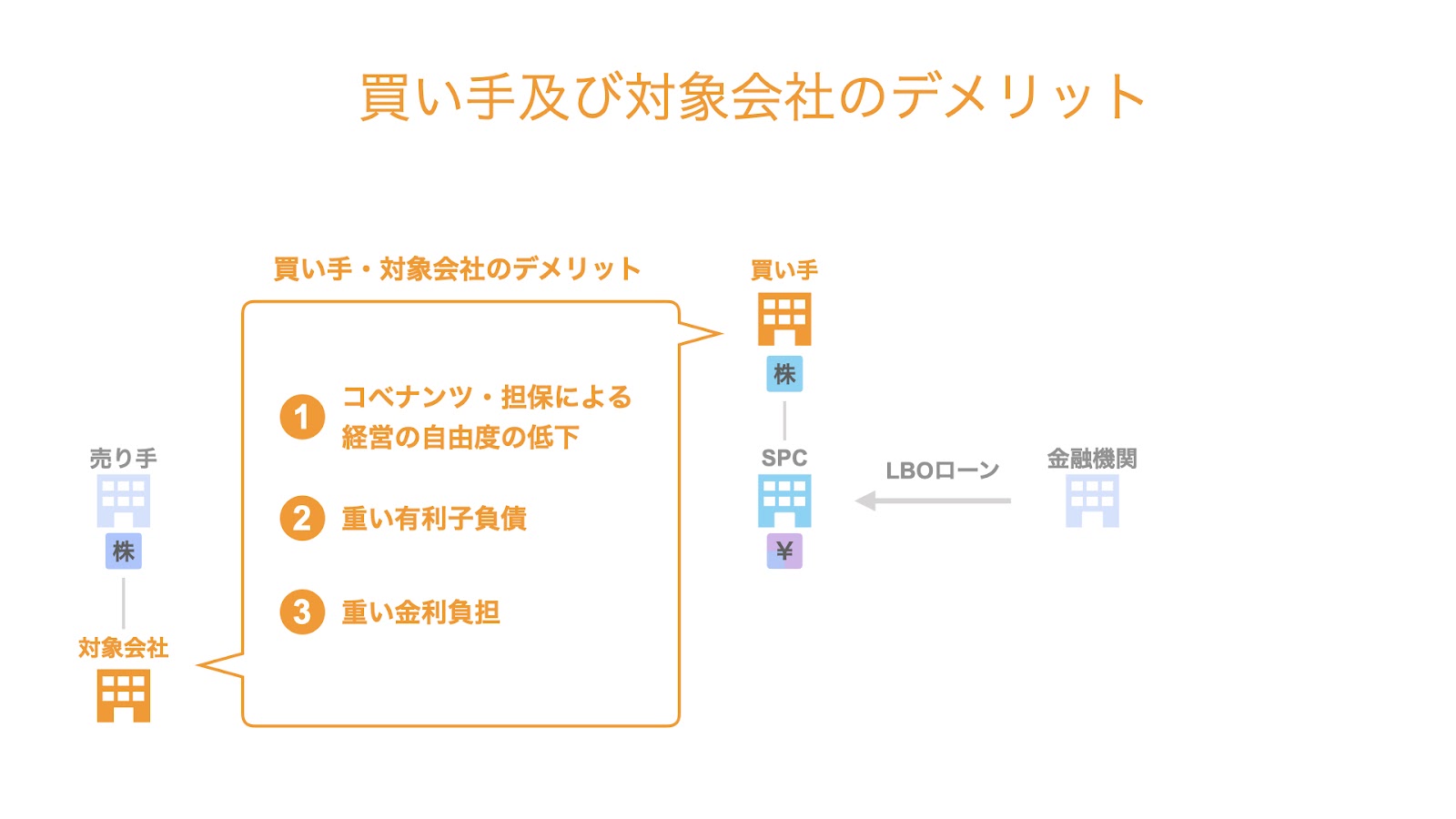

買い手及び対象会社

LBOは、買い手にとってはリスクを抑えつつパフォーマンスを向上させることができる便利なスキームである一方、デメリットも存在します。

買い手及び対象会社にとっての主なデメリットは次の3点です。

- コベナンツ・担保による経営の自由度の低下

- 過大な有利子負債

- 高い金利負担

コベナンツ・担保による経営の自由度の低下

LBOは、LBOレンダーである金融機関にとってはリスクの高いファイナンスです。(詳細は後述)

そのための信用保全措置として、

- コベナンツによる制限

- 全資産担保

という対応が取られます。

コベナンツとは、誓約条項や確約条項などと呼ばれ、ファイナンスの借り手に対して一定の制約や義務を課す条項のことです。

例えば、設備投資制限条項として「合併後の新会社の設備投資は年1億円まで」などの制限を課し、LBOファイナンスのリスク低減を図ろうとします。

コベナンツにより設備投資制限やM&A制限が課される結果、対象会社は自由かつ機動的な設備投資やM&Aを実施することができなくなります。

また、信用保全のもう1つの手段として、金融機関は対象会社の全資産担保を要求するのが一般的です。

ただし、担保の設定費用や担保契約の作成費用などのコストの観点から、厳密な意味で全資産が担保とならない場合も実務上は多いです。

なお、買い手が有するSPCの株式及びSPCが有する対象会社の株式については、対象会社自信が保有する資産ではありませんが、通常、株式担保として金融機関が保全します。

全資産担保が設定される結果、借入人は資産を自由に処分することができなくなります。

例えば、遊休資産を換価処分し成長資金に充てようとしても、担保設定がされている場合、自由に実施することができません。

以上のように、LBOレンダーによるリスク低減措置に伴い、借入人の経営の自由度・機動性は一定程度損なわれるというデメリットがあります。

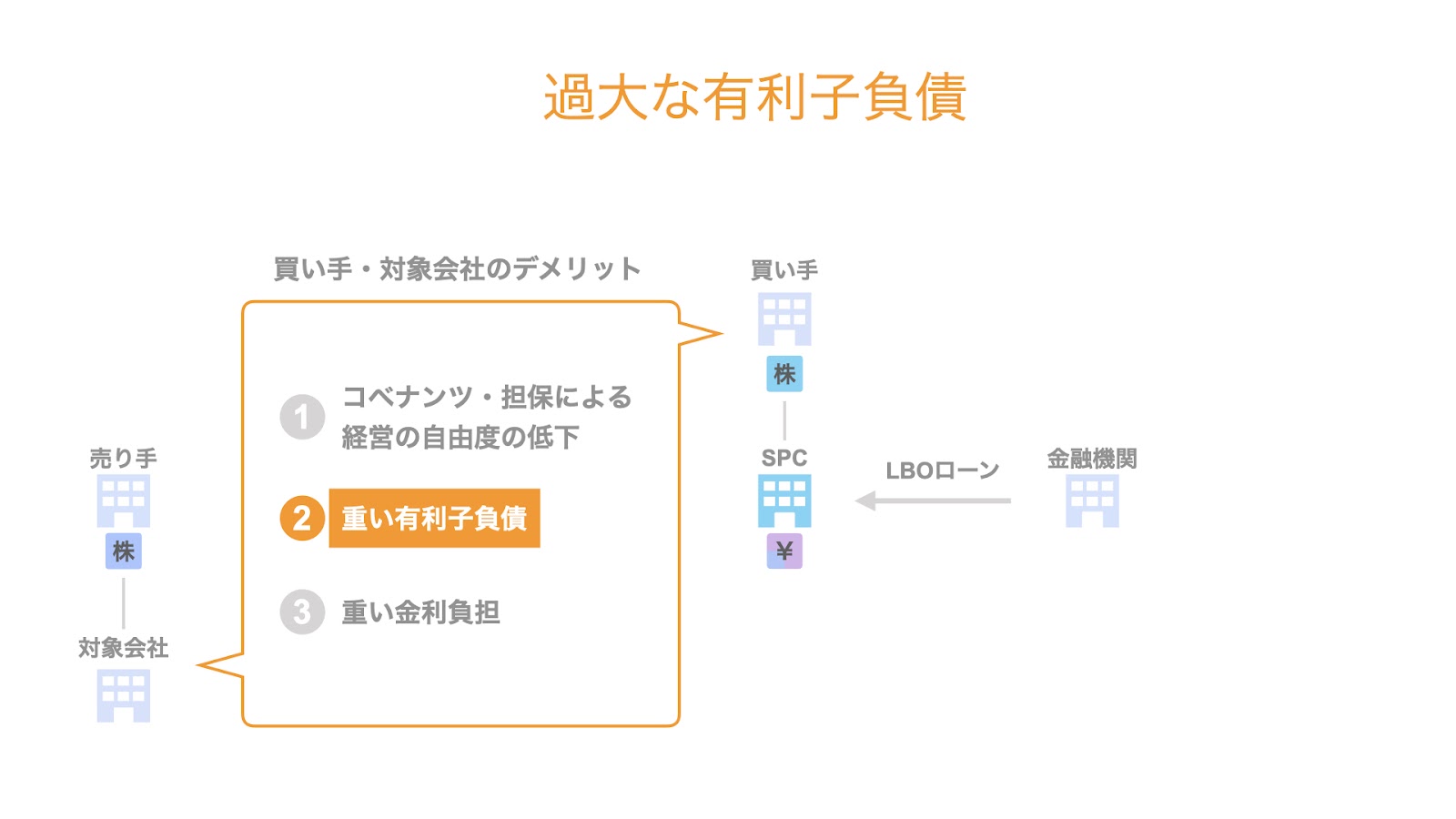

過大な有利子負債

LBOファイナンスのそもそもの目的は、買い手がM&Aを実現することです。

すなわち、対象会社の買収を行うための資金調達手段として、調達されます。

そのため、場合によっては対象会社の信用力に基づいて、借りられるだけの資金を借りるというケースもある。

この場合、M&Aが実施された時点から、対象会社は返済しなければならないLBOローンの重い負担を背負うことになります。

また、M&Aの実施後、業況の悪化やシナジーの不足などにより対象会社の事業計画が十分に実現されないケースもあります。

そのようなケースでは、LBOローンの返済もままならない状況に陥る場合もあります。

返済スケジュールの変更(リスケジュール)などで済めばいいのですが、場合によってはLBOローンの負担を支えきれず、会社そのものが倒産してしまうケースもあります。

高い金利負担

何度か触れている通り、LBOは金融機関にとってリスクの高いファイナンスです。

そのため、通常の融資に比べ高い金利が設定されるのが一般的です。

裏を返せば、返済する立場である対象会社にとっては金利負担が重くなります。

金利負担が重いということは、キャッシュアウトも多くなるということ。

このため、本来であれば成長資金に回せる資金も、LBOローンの金利の支払いに消えてしまうこととなります。

金融機関

LBOファイナンスは金融機関にとっても難易度が高く、高いレベルの専門性やスキルセットが求められます。

SPCと対象会社が合併する複雑なスキームや、全資産担保に伴う膨大な契約書など、金融機関側の負担も重いからです。

それゆえに、LBOファイナンスを提供できる金融機関は限定的です。

レバレッジ効果とは

レバレッジ効果とは、借入を利用することで買い手の投資金額を削減し、投資効率を向上させる効果のことです。

一般的には、IRR(内部収益率)の改善として計測されます。

数値例

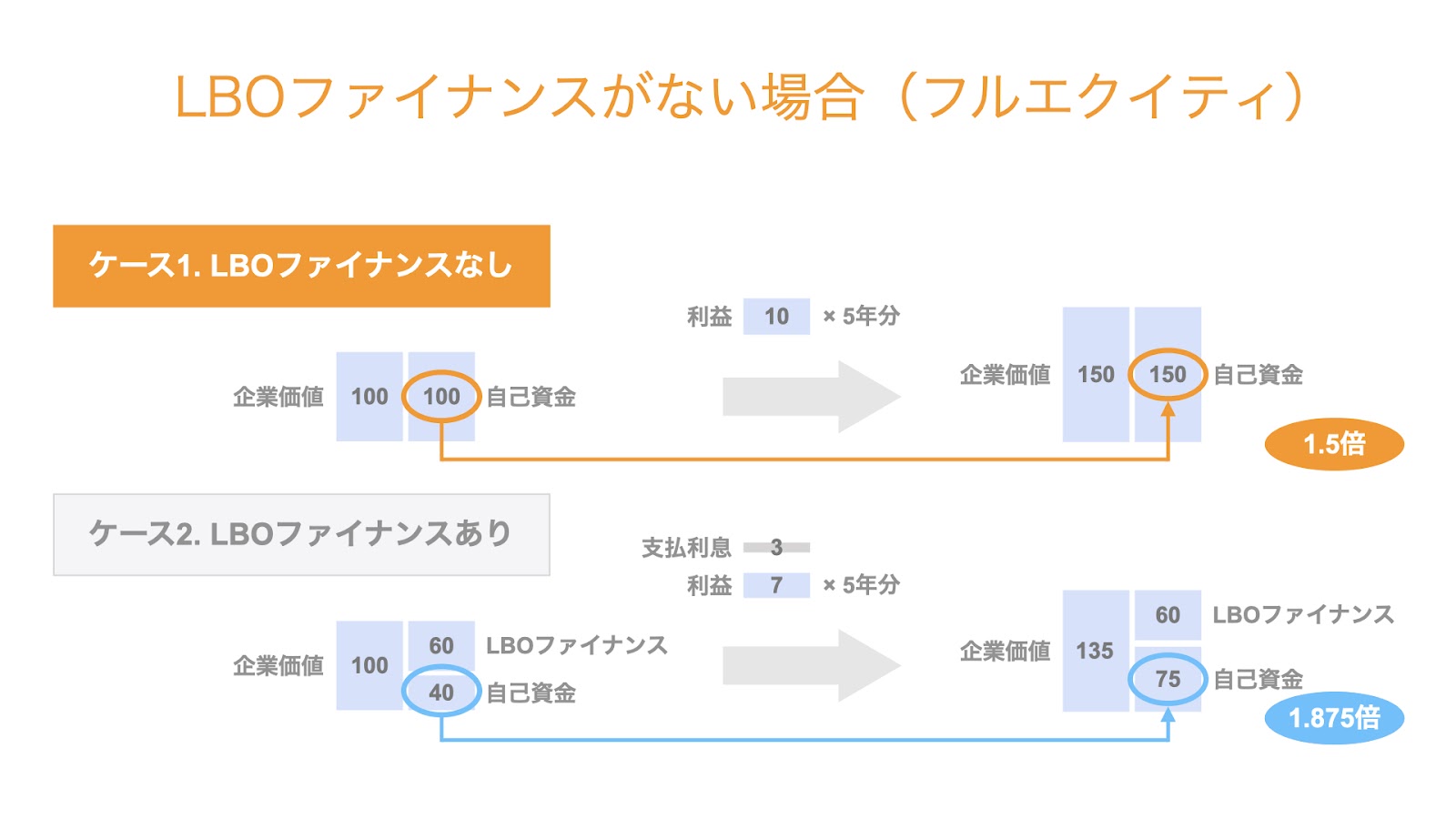

実際に簡単な数字を使って、LBOファイナンスがない場合とLBOファイナンスを利用した場合のパフォーマンスを比べてみましょう。

LBOファイナンスがない場合(フルエクイティ)

まず、以下の条件で買収し、5年後のExitを目指します。

- 買収対価(買収当時の企業価値):100

- 買い手の拠出金額:100

投資先の年間の営業キャッシュフローが10だと仮定すると、5年後の企業価値は50増え、150になります。

LBOファイナンスを利用しない場合の企業価値は全て株主に帰属するため、150は全て買い手に帰属します。

つまり、100の投資で150の価値を生み出したので、投資倍率は1.5倍です。

なお、このようにLBOファイナンスを利用しない投資をフルエクイティといいます。

LBOファイナンスがある場合(レバあり)

次に、LBOファイナンスがある場合のパフォーマンスを計算します。

買収条件や営業キャッシュフローは上記と同様です。

ただし、買収対価100のうち、買い手は40だけを拠出し、残りの60についてはLBOファイナンスで調達したとします。

借入に伴い発生する利息は、年間3(=元本60の5%相当)としましょう。

以上の条件をまとめると、次のようになります。

- 買収対価(買収当時の企業価値):100

- 買い手の拠出金額:40

- LBOファイナンス:60

- 営業キャッシュフロー:10

- 支払利息:3

毎年会社に残る利益は営業キャッシュフローから支払利息を差し引いた7なので、5年後の企業価値は35増え、135になります。

ただし、借入がある場合の企業価値は、貸付人と株主にそれぞれ帰属します。

企業価値135のうち、貸付人に帰属するのはLBOファイナンスと同額の60。

残りの75が、株主である買い手に帰属します。

すなわち、40の投資で75の価値を生み出したので、投資倍率は1.875倍です。

これは、フルエクイティ投資の1.5倍よりも高いパフォーマンスです。

このように、借入を利用することで買い手は自らの投資効率を向上させることができます。

なお、このようにLBOファイナンスを利用する投資をレバありと呼ぶケースもあります。

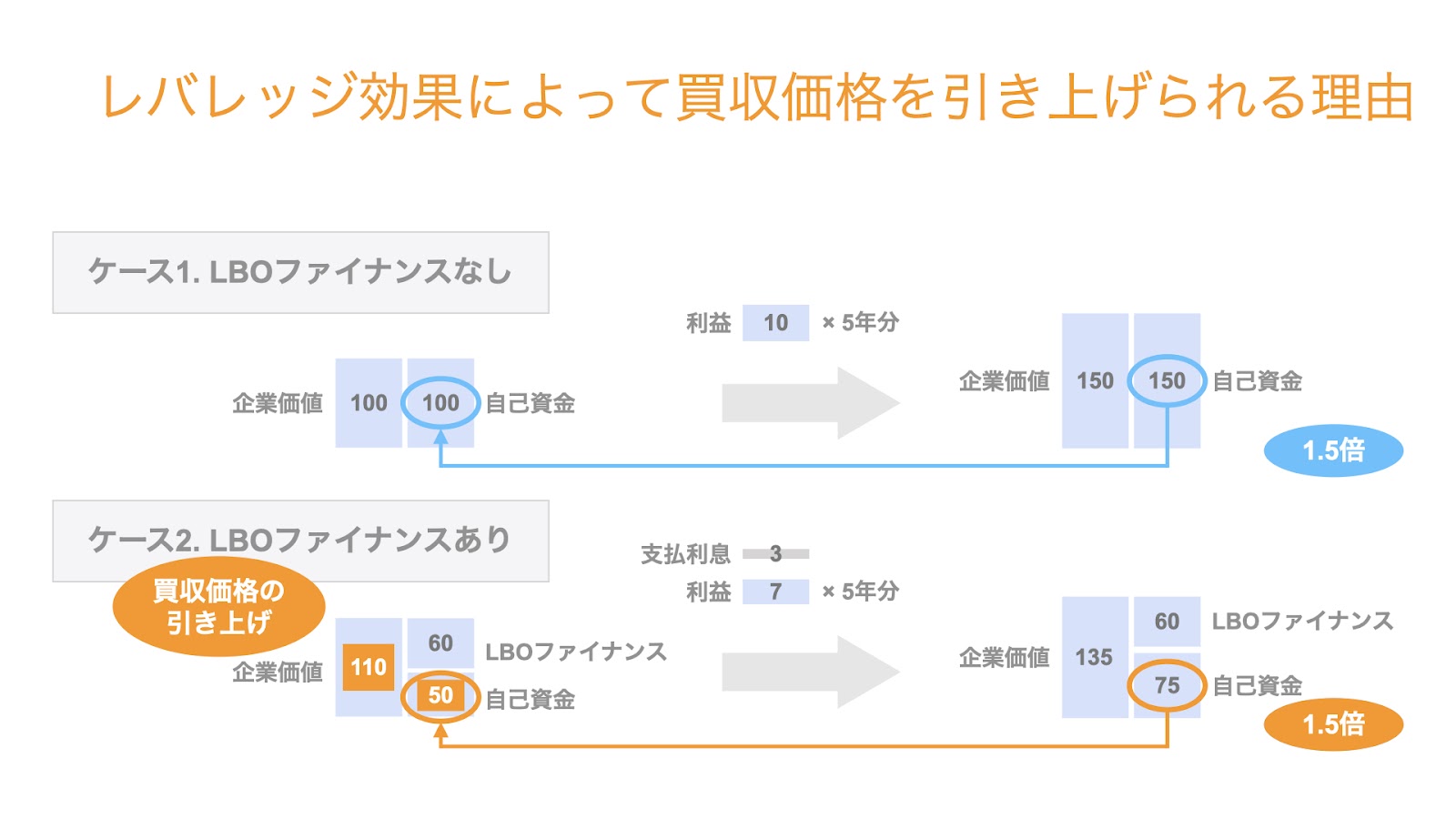

レバレッジ効果によって買収価格を引き上げられる理由

レバレッジ効果によって投資倍率が向上するということは、同じ投資倍率を目標とした時、レバありの方が買収価格を引き上げられるということです。

先ほどの数値例の結果を用いて考えてみましょう。

- フルエクイティ…100の投資で150のリターンが得られ、投資倍率は1.5倍

- レバあり…40の投資で75のリターンが得られ、投資倍率は1.875倍

ここで、PEファンドがターゲットとする投資倍率が1.5倍だったとします。

そこで、リターンは先ほどの数値例と同様にして、投資倍率から投資可能な金額を逆算すると、

- フルエクイティ…リターンが150、投資倍率が1.5倍なので、投資可能額 = 買収価格は100

- レバあり…リターンが75、投資倍率を1.5倍なので、投資可能額は50。これにLBOファイナンスの60を加えた110が買収価格となる

これが、レバレッジ効果によって買収価格を引き上げられる理由です。

LBOとMBOの違い

ここで、LBOとMBOの違いについて整理しておきます。

LBOとMBOは、それぞれ別の切り口で案件を捉えたものです。

- LBO(Leveraged Buyout)…買収資金の調達方法に着目した切り口

- MBO(Management Buyout)…買収の主体に着目した切り口

すなわち、LBOとMBOの両方に該当することもあれば、どちらか一方に該当する場合もあります。

LBOは、本記事でご説明してきた通り、対象会社の信用力を利用して買収資金を調達するM&Aのことです。

一方MBOは、買収における買い手が経営陣(Management)であるM&Aのことです。

買い手が経営陣であり、かつ対象会社の信用力を用いて買収資金を調達するM&Aの場合、LBOによるMBOと捉えることができます。

LBOの事例

最後に、LBOの事例を2つ紹介します。

マイスターエンジニアリングのMBOによる非公開化

これは、マイスターエンジニアリングの経営陣がTOBを実施し、同社の非公開化を実現した案件です。

金融機関からローンを調達して実施するローン型MBO(デットMBO)のスキームが採用されています。

ローン型MBOも、対象会社の信用力に依拠して買収資金を調達していることから、LBOの一種です。

事例詳細:【M&A事例を図解】マイスターエンジニアリングのMBOによる上場廃止【スキーム解説】

昭和電工による日立化成のTOB

LBOはファンドによって活用されるケースが多いですが、この昭和電工の案件は、事業会社が実質的にLBOスキームを使った珍しいケースです。

昭和電工がLBOスキームを採用した背景として、次の2つの理由が推察されます。

- 自身の格付け低下を避けるため

- 株式の希薄化を避けるため

まず、昭和電工が自身の格付け低下を避けるために、借入による資金調達によって負債が膨らむのを避けたというのが1つ。

また、自らの株式発行による増資という選択肢もありますが、この場合は株式の希薄化が生じてしまいます。

よって、対象会社である日立化成の信用力に基づいたLBOを実施したのだと考えられます。

事例詳細:【M&A事例を図解】昭和電工による日立化成へのTOB【スキーム詳細解説】

まとめ

SOGOTCHAでは、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。