.001.jpeg)

目次

昭和電工は日立化成に対するTOB(株式公開買い付け)を実施し、2020年4月に連結子会社化しました。

約1兆円規模の超大型再編となった本件ですが、スキームを分解していくと、中小企業のM&Aでも利用される手法もいくつか含まれています。

ニュースではあまり触れられないM&Aスキームを深堀していきます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

昭和電工による日立化成への株式公開買付(TOB)

昭和電工による日立化成に対するTOBは、2019年の12月に発表されました。

超大型案件となったこちらのM&A、金額に注目が集まりがちですが、実はそのスキームも特徴的です。

本件の特徴は、実質的にレバレッジドバイアウト(LBO)のスキームが取られているということ。

すなわち、昭和電工(買い手)では無く、日立化成(対象会社)の信用力に基づいて、ファイナンスの一部が調達されています。

LBOはファンドによって活用されるケースは多いですが、事業会社が利用することは少ないため、非常に興味深い案件です。

なお、本件でLBOのスキームが利用された理由としては、

- 昭和電工の格付け低下を避けるため

- 買い手である昭和電工は格付けを取得していた

- 昭和電工自身の負債となるような買収資金の調達方法だと、格付が低下する恐れがあった

- 昭和電工の株式の希薄化を避けるため

- 昭和電工がエクイティで買収資金を調達する方法も選択肢として考えられた

- しかし、その場合は株式の希薄化が生じてしまう

などが挙げられます。

LBOの仕組みについては【図解】M&AにおけるLBO(レバレッジドバイアウト)とは?などの過去記事で詳しく取り上げていますので、ぜひチェックしてみてください。

それでは、まずは本案件に関わった当事者と取引スキームを整理していこうと思います。

なお、M&Aスキームは文章よりも図や動画の方がわかりやすいと思いますので、ぜひ下記動画をご覧いただいてから本記事を読み進めていただくのをオススメします。

▽関連動画:▶︎差がつくM&Aニュース◀︎昭和電工による日立化成への株式公開買付(TOB)(9,640億円の買収資金をどう調達したのか?)(2019年12月20日)

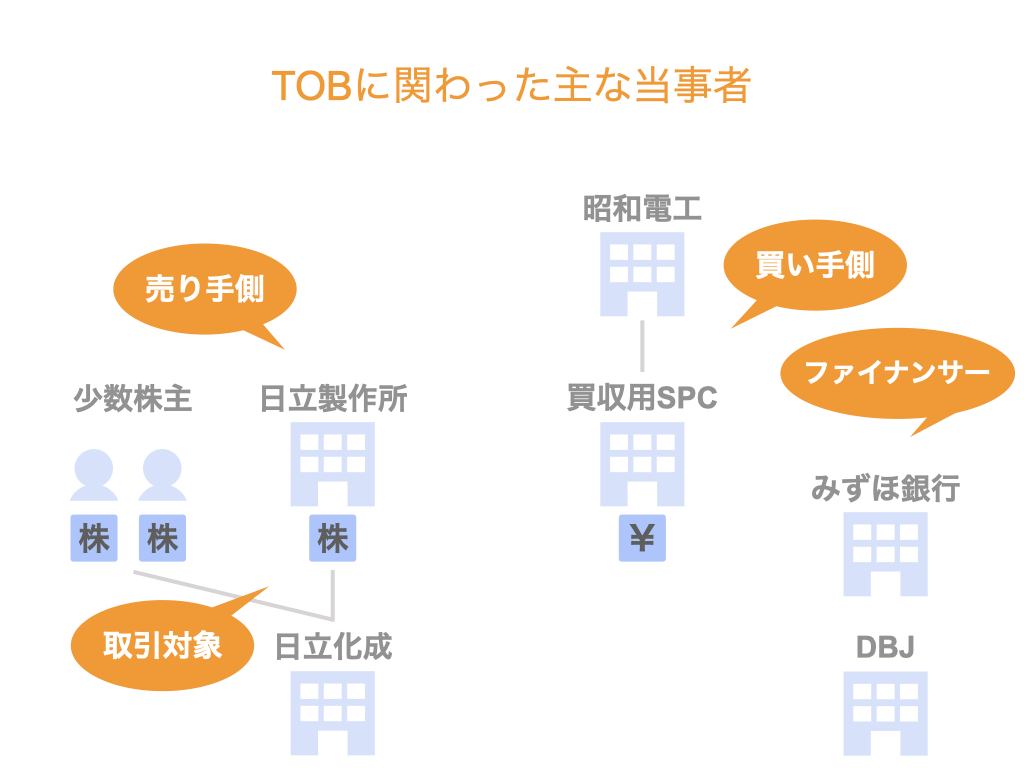

TOBに関わった主な当事者

まず、今回のTOBに関わった当事者を整理しておきましょう。

M&Aのスキームを理解する際は、売り手・買い手・取引対象の3者が何かという点に着目するのが近道です。

加えて、今回は買収資金を提供したファイナンサーも登場します。

- 売り手…日立化成の株主。すなわち、日立化成の親会社である日立製作所とその他の少数株主

- 買い手…実質的には昭和電工。形式的には、昭和電工が本取引のために設立した買収用特別目的会社(SPC)

- 取引対象…日立化成の株式、及び同社そのもの

- ファイナンサー…みずほ銀行、日本政策投資銀行(DBJ)

TOBの7つのステップ

昭和電工による日立化成へのTOBは、次の7つのステップで実施されました。

- 買収用SPCの設立

- 買収用SPCと日立化成の公開買付応募契約の締結

- 株式公開買付(TOB)

- 買収資金の調達

- 株式譲渡

- スクイーズアウト(少数株主排除)

- 非公開化

本記事では、この中から「1. 買収用SPCの設立」「4. 買収資金の調達」「6. スクイーズアウト」の3つのステップについて深堀してみようと思います。

買収用SPCを設立する理由

特別目的会社(SPC)とは、名前の通り、ある特別な目的のために設立される法人のことを意味します。

すなわち、買収用特別目的会社とは、買収資金の調達を目的として設立される法人、ということです。

なお、SPCとはSpecial Purpose Companyの略です。

今回のM&AでSPCを設立した理由は、上述の通り、LBOスキームを利用するため。

すなわち、日立化成の信用力を利用してLBOファイナンスを調達するためです。

そのLBOファイナンスの調達主体として、SPCが設立されました。

なお、当初の資本金は最低額の1円で設立されましたが、2020年4月27日に2,950億円が出資(払い込み)されています。

SPCを利用することのメリットについては、【図解】マネジメントバイアウト(MBO)で特別目的会社(SPC)を設立する2つのメリットで詳しく取り上げています。この記事ではMBOを例に解説していますが、LBOの場合でも仕組みは同じです。

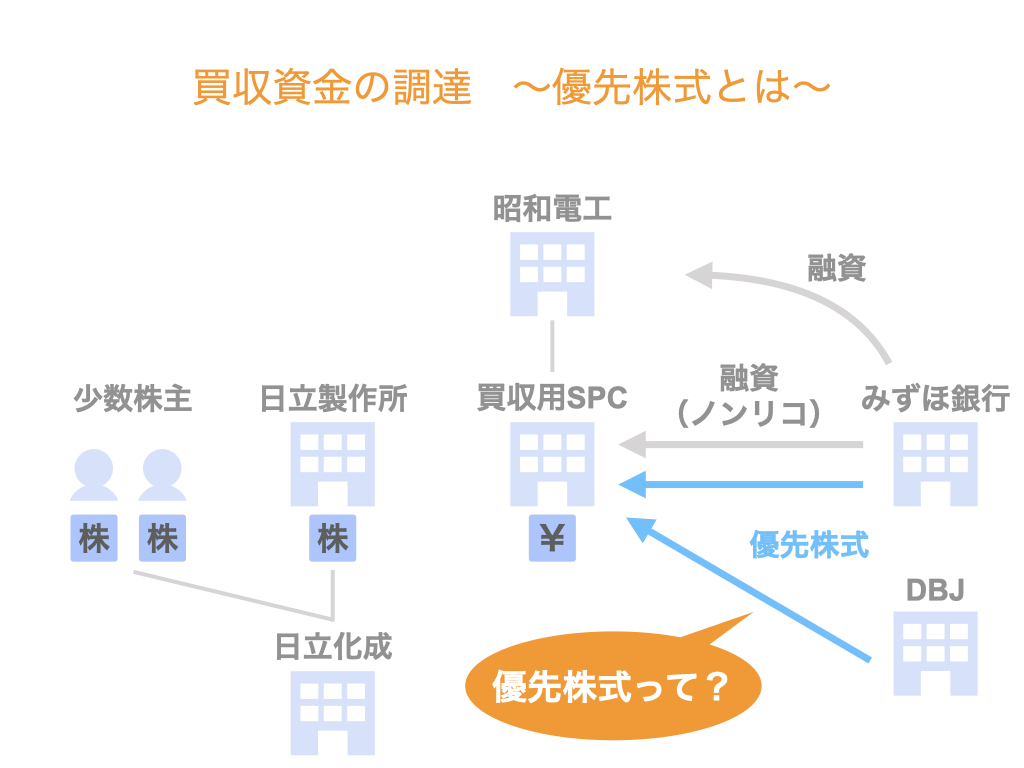

買収資金の調達〜優先株式とは〜

今回の案件では、買い手となるSPCは次の3つの方法で買収資金を調達しています。

- 普通株式

- 優先株式

- 借入金

ここで、優先株式とは配当や残余財産の分配などが、普通株式に対して優先する株式のことです。

優先株式は、中二階と呼ばれるメザニンファイナンスにおいて利用されます。

メザニンが中二階にあたるのに対し、一階部分は純資産、二階部分は負債を指します。

今回でいうと、

- SPCの親会社である昭和電工が出資した普通株式が一階部分(約3,000億円)

- みずほ銀行とDBJに発行した優先株式が中二階部分(約4,000億円)

- みずほ銀行とDBJから調達した借入金が二階部分(約3,000億円)

です。

これによって、約1兆円の買収資金を調達します。

メザニンファイナンスについては、【図解】メザニンファイナンスとは?シニア・メザニン・エクイティの違いで詳しく解説していますので、ぜひ合わせてご覧ください。

▽関連動画:メザニンファイナンスとは?【M&Aのプロが解説】|メザニン#1

▽関連動画:メザニン・シニア・エクイティの違い【M&Aのプロが解説】|メザニン#2

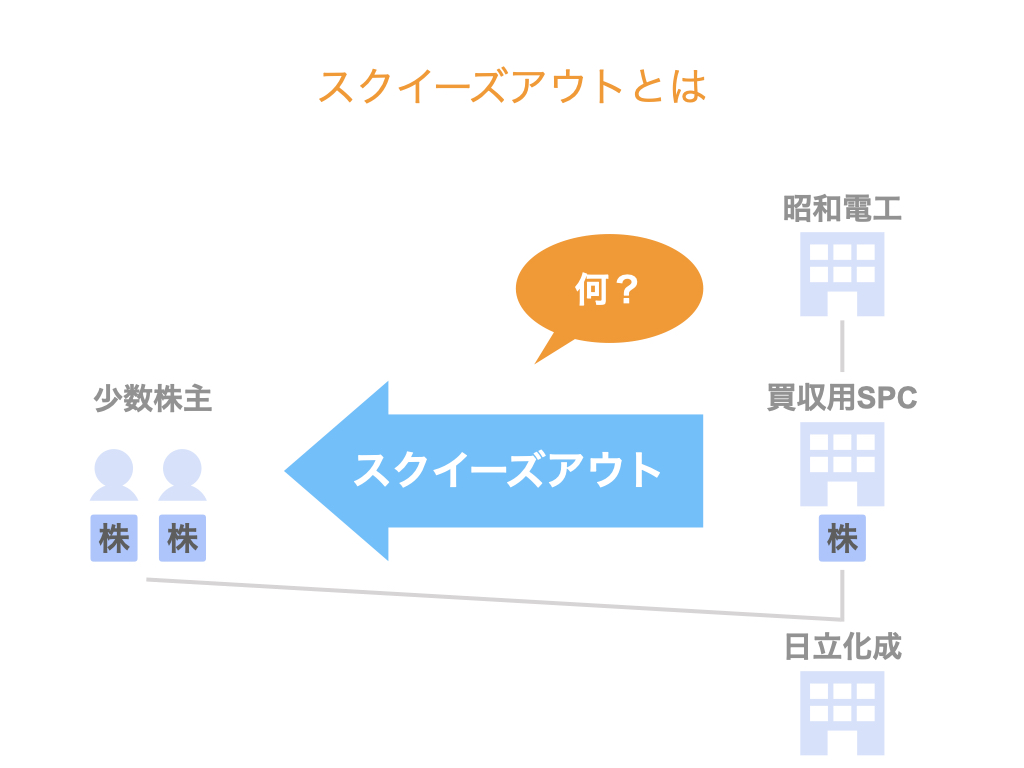

スクイーズアウトとは

スクイーズアウトとは、多数株主が少数株主を排除して、100%株主となることです。

より具体的には、

- 多数株主が、

- 少数株主の保有する株式を、

- 少数株主の承諾を得ることなく強制的に、

- 金銭などを対価に取得

するというスキームです。

少数株主排除とも呼ばれ、株式集約やM&Aの場面で用いられます。

今回の事例でいうと、TOBに応じず引き続き日立化成の株式を保有していた少数株主に対して、スクイーズアウトを実施しています。

これによって日立化成は昭和電工の100%子会社となり、株式の非公開化を実現します。

▽関連動画:スクイーズアウト(少数株主排除)って??【スクイーズアウト(1)】【M&Aのプロが解説!】

まとめ

さて、今回は昭和電工による日立化成へのTOBの事例をもとに、SPCや優先株式、スクイーズアウトのスキームをご紹介しました。