目次

第三者への事業承継やM&Aを実施する際、M&A専門家にアドバイスを求めるケースもあると思います。

しかし、一般的にM&A専門家に支払う手数料は非常に高額です。

その算出根拠をしっかり理解し、自身にあったM&A専門家を選べるようになりましょう。

今回は、M&A手数料の計算で一般的に用いられるレーマン方式について詳しくご紹介します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

M&Aアドバイザーとは

M&Aアドバイザーとは、M&Aの専門家としてM&A取引全般に関与し、案件の取りまとめを実施します。

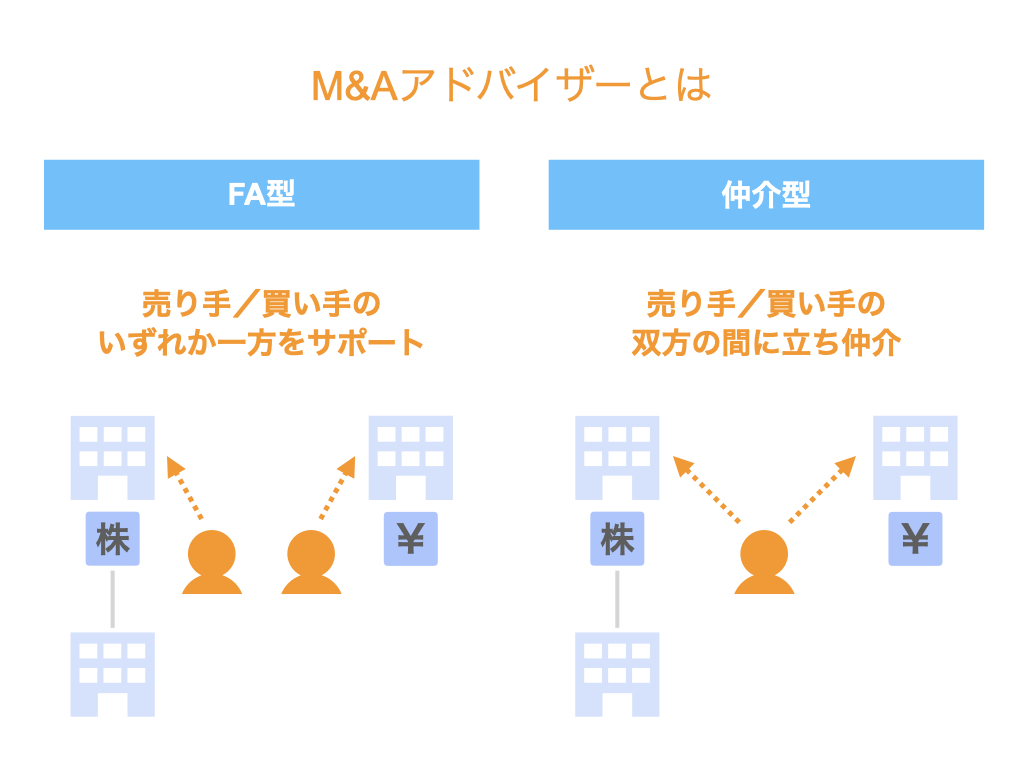

なお、M&A専門家はその立ち位置によって、次の2つのタイプに区別されます。

- 仲介型

- FA型

仲介型は、売り手と買い手の間に立って両者を取り持つ=仲介する立場で取引に関与します。

この場合、原則的には売り手と買い手の双方からアドバイザリー報酬を受領します。

それゆえ、基本的には中立的な立場で案件を取りまとめようとします。

一方、FA型は売り手か買い手のいずれか一方の側に立って案件のサポートを行うM&A専門家です。(FAはフィナンシャルアドバイザーの略)

案件によっては売り手側だけにFA型のM&A専門家がつく場合もあれば、逆に買い手側だけがFA型のM&A専門家に依頼する場合もあります。

あるいは、売り手と買い手の双方がそれぞれにM&A専門家を手配することもあります。

いずれの場合にせよ、FA型のM&A専門家の場合、自らの顧客に対してのみサポートを実施し、その顧客からのみアドバイザリー報酬を受領します。

そして、そのアドバイザリー報酬の一般的な算出方法がレーマン方式です。

次から、レーマン方式の計算方法について詳しくみていきましょう。

▽関連動画:M&A専門家とは??M&Aの関係者(5)【M&Aのプロが解説!】

レーマン方式(レーマンテーブル)とは

レーマン方式とは、M&Aのアドバイザリー報酬の計算式のこと。

FA型や仲介型のM&A専門家へ支払う報酬は、一般的にはレーマンテーブルによって算出されます。

なお、レーマン方式のことをレーマンテーブルと呼ぶこともあります。

それでは、

- レーマン方式の計算方法

- レーマン方式の基準価額

の2つの観点から解説していきたいと思います。

レーマン方式の計算方法

レーマン方式によるM&Aアドバイザリー報酬の計算方法は、次のようになります。

- まず、計算の基となる基準価額を決定する

- 基準価額の階層に応じて予め設定されている料率をかけて、各階層の手数料を算出する

- 各階層ごとに算出した手数料を足し合わせた合計が、アドバイザリー報酬となる

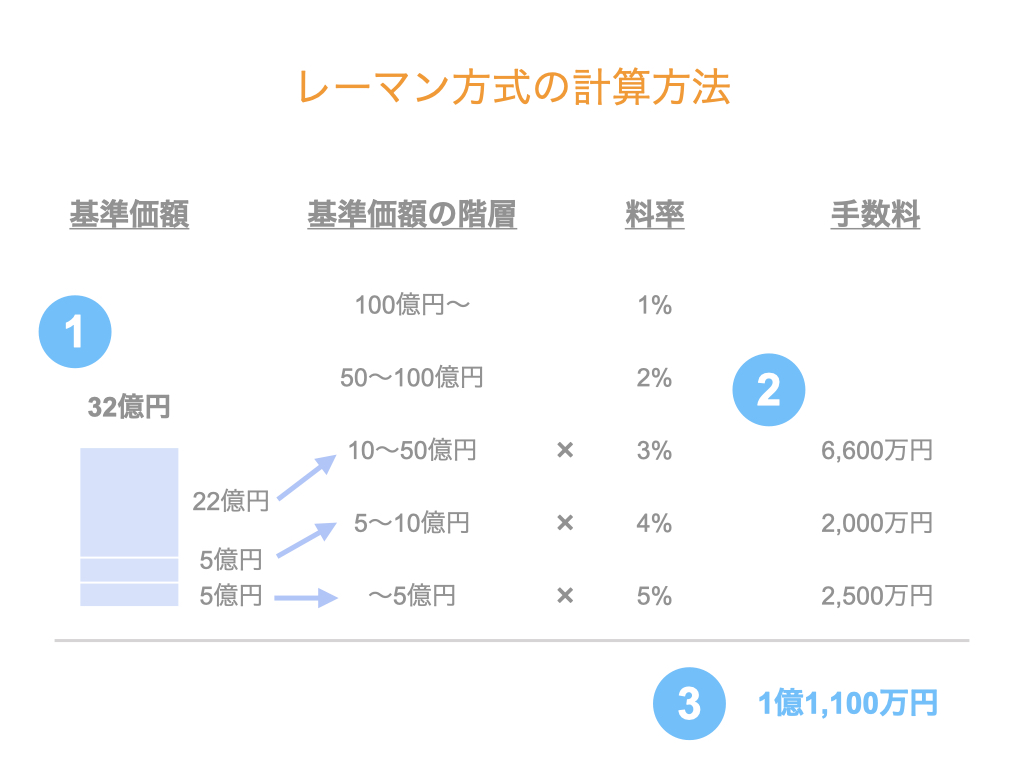

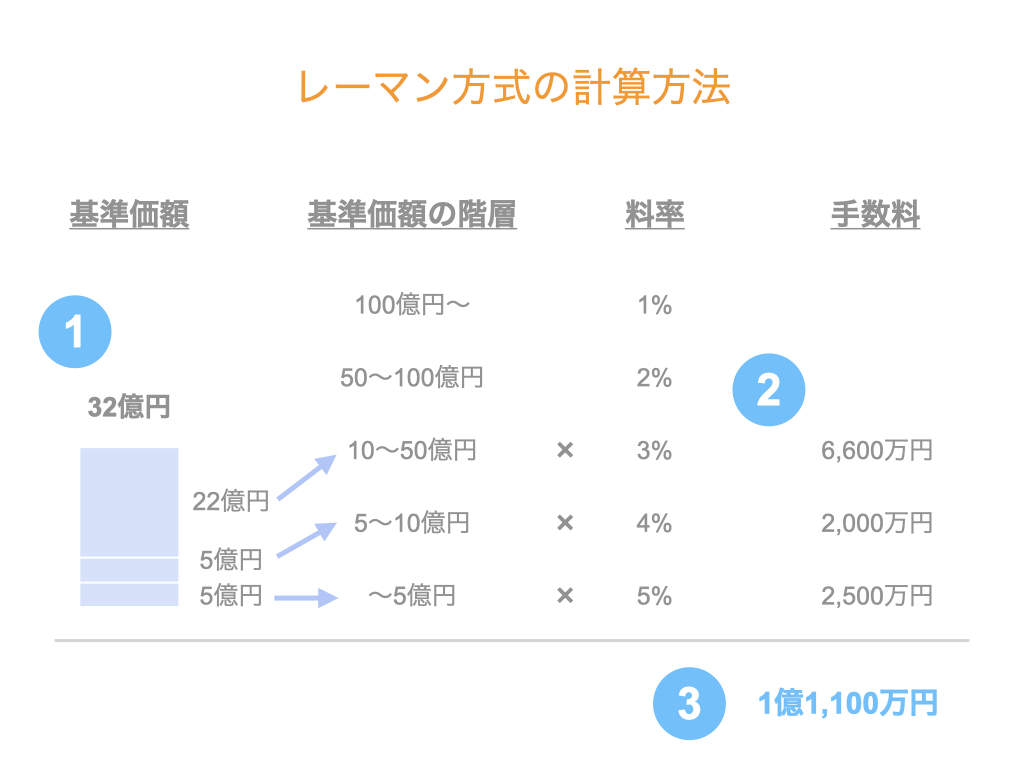

上図の数値例で考えてみましょう。上記手順に数字を当てはめてみると、

- 基準価額は32億円とする(基準価額の算出方法は後述)

- 階層ごとに手数料を算出する

- 0〜5億円の部分については、料率5%だから、5億×5%で2,500万円

- 5〜10億円の部分については、料率4%だから、5億×4%で2,000万円

- 10〜32億円の部分については、料率3%だから、22億×3%で6,600万円

- よって、アドバイザリー報酬は2,500万+2,000万+6,600万=1億1,100万円となる

と、計算できます。

ただし、実際のM&A専門家との契約においては、階層の水準や料率が任意に設定されている場合もあるので、契約前にきちんと確認するようにしましょう。

レーマン方式の基準価額

さて、上記計算方法の中に登場した基準価額。

基準価額としてどの数字を用いるかは、M&A専門家によって差があります。

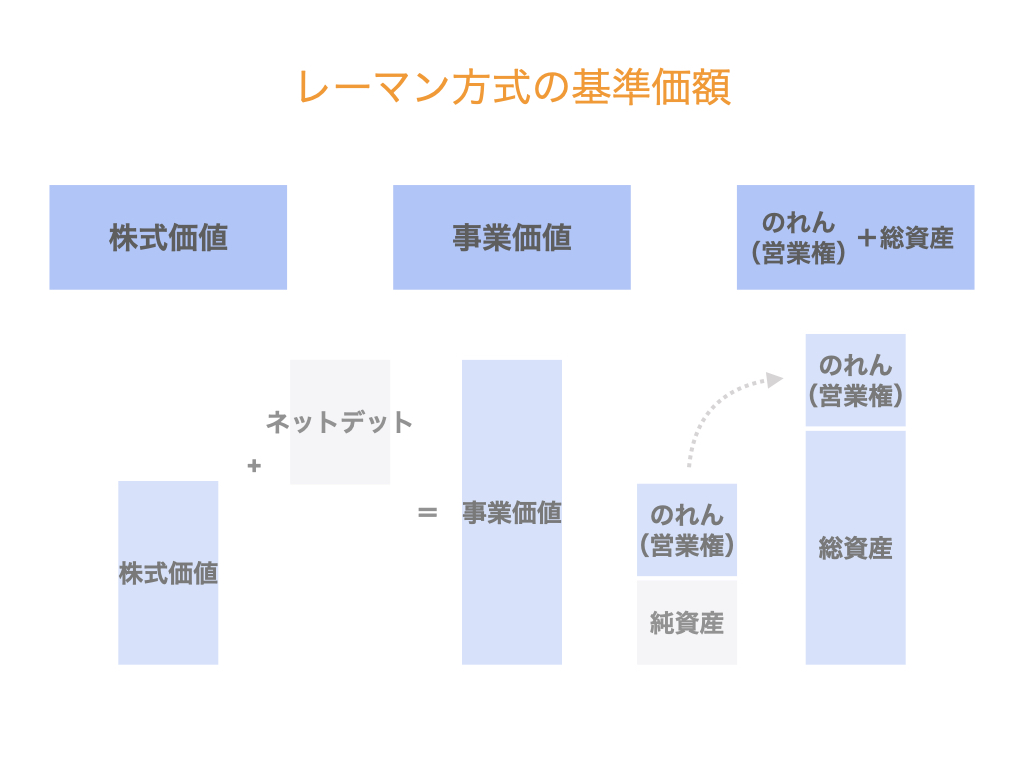

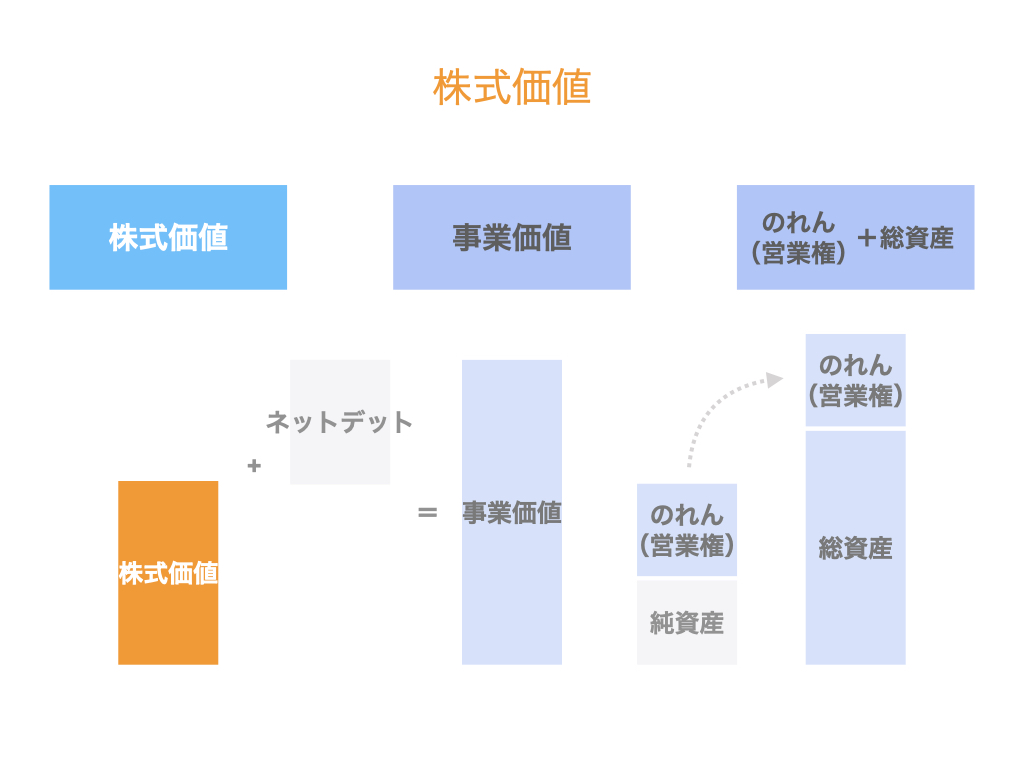

基準価額として採用される主な指標は、次の3つです。

- 株式価値

- 事業価値(EV)

- のれん(営業権)+総資産

なお、上記計算式で見たように、基準価額が大きくなるほど手数料も大きくなります。

上記3つの主な指標を比較すると、

株式価値<事業価値<のれん(営業権)+総資産

となります。

このため、M&A専門家とアドバイザリー契約や仲介契約を締結する場合は、基準価額が何になっているかということも慎重に確認した方が良いでしょう。

それでは、各基準価額は具体的にどのように計算されるのか、個別に説明します。

株式価値

一般的なM&Aにおいてはその取引対象が株式であることが多いため、その取引対価を基準価額とするものです。

事業価値(EV)

事業価値(EV)は、株式価値+ネットデットで計算されます。

ネットデットとは「有利子負債ー現預金」の値で、日本語だと純有利子負債といいます。

これはすなわち、株式に加えてネットデットも取引対象として承継されたと捉え、それを基準価額とする考え方です。

のれん(営業権)+総資産

この考え方では、基準価額は次のように算出されます。

- のれん(営業権)=株式価値ー純資産 とする(株式価値=のれん+純資産)

- 総資産に上記のれんを加算し、基準価額とする

すなわち、取引に伴い生じるのれん(営業権)と、その他全ての資産を取引対象として捉え、それら全てを取引対価として基準価額とするものです。

▽関連動画:レーマン方式とは??数値例で考える!【M&Aのプロが解説!】

M&Aアドバイザリー報酬はなぜ高いのか

ここまで読んで、アドバイザリー報酬って高いな、と感じた方もいるかもしれません。

さらに、「取引金額がいくら小さくても、最低でもこのくらいは払ってくださいね」という下限金額を設定している場合も多く、一般的には最低でも2,000万円程度はかかると言われています。

では、なぜM&Aアドバイザリー報酬がこんなに高くなってしまうのか。

それにはいくつか理由がありますが、その一つとして手取り足取りサポートするからということが挙げられます。

しかし、近年は小規模なM&A案件も多くなってきています。後継者がいない中小企業による第三者への事業承継なども注目されています。

このような小型の案件の場合、高額な手数料は払えないし手厚いサポートはいらないけど、この部分だけピンポイントでサポートして欲しいというニーズもあるでしょう。

そのような場合は、大手のM&A仲介やFAだけでなく、オンラインアドバイザリーサービスの活用なども視野に入れながら、より良い取引にしてください。

まとめ

さて、今回はM&A専門家に支払うアドバイザリー報酬について注目して解説しました。

より良いM&A取引の一助となれば幸いです。