.001.jpeg)

目次

2019年の暮れから2020年の春先にかけて、マイスターエンジニアリングによるTOBから上場廃止(非公開化)までの一連の取引が実施されました。

今回のM&Aの買い手となったのは、経営陣である平野社長。

つまり、マネジメントバイアウト(MBO)のスキームで実施されました。

本記事では、ニュースではあまり触れられないM&Aのスキームをご紹介します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

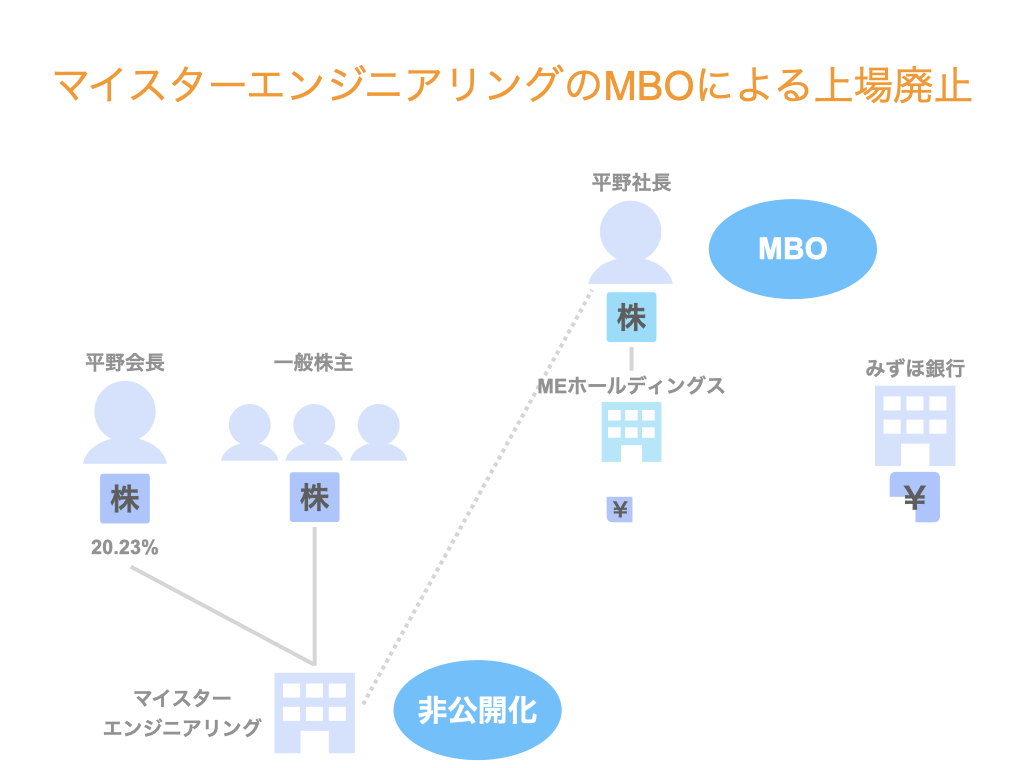

マイスターエンジニアリングのMBOによる上場廃止

2020年3月に、マイスターエンジニアリングの上場廃止が決まりました。

本件は、マイスターエンジニアリングの経営陣によるMBO(マネジメントバイアウト)による非公開化の手続きです。

一般的に、非公開化は既存株主から株式を取得するため多額の資金が必要となります。

そのため経営陣個人では十分な資金を準備することが難しく、PEファンドなどのエクイティスポンサーと連携するケースが多いです。

一方、昨今の金融緩和の環境を背景に、金融機関などのデットレンダーのファイナンス余力が拡大しています。

これにより、非公開化のための株式取得資金をローン(デット)で調達するローン型MBO(デットMBO)が増加しています。

今回取り上げる案件も、そのローン型MBOの一例です。

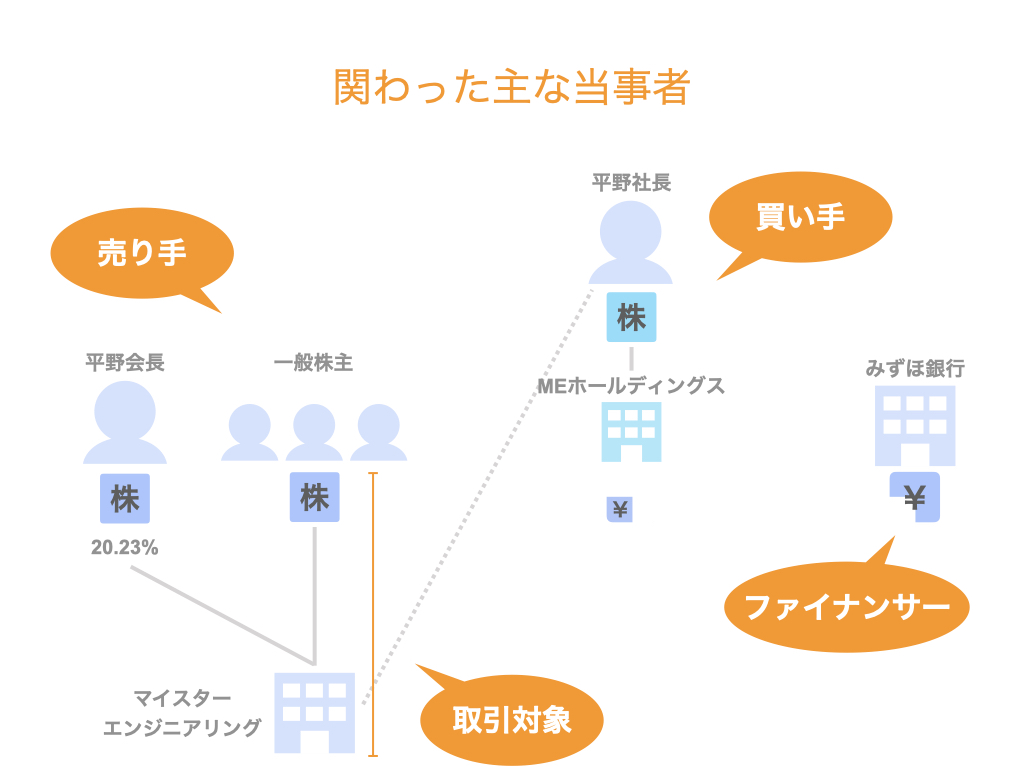

関わった主な当事者

まずは、本案件に関わった当事者と取引スキームを整理しておきましょう。

なお、M&Aのスキームを理解する際は、売り手・買い手・取引対象の3者が何かという点に着目するのが近道です。

加えて、今回は買収資金を提供したファイナンサーも登場します。

- 売り手…一般株主

- 買い手…実質的にはマイスターエンジニアリングの平野大介社長。形式的には、本取引のために設立された買収用特別目的会社(SPC)のMEホールディングス

- 取引対象…マイスターエンジニアリングの株式、及び同社そのもの

- ファイナンサー…みずほ銀行

なお、マイスターエンジニアリングの株式の約20%を保有している平野茂夫会長(平野社長の父)は、株式を売却せず、継続して保有します。

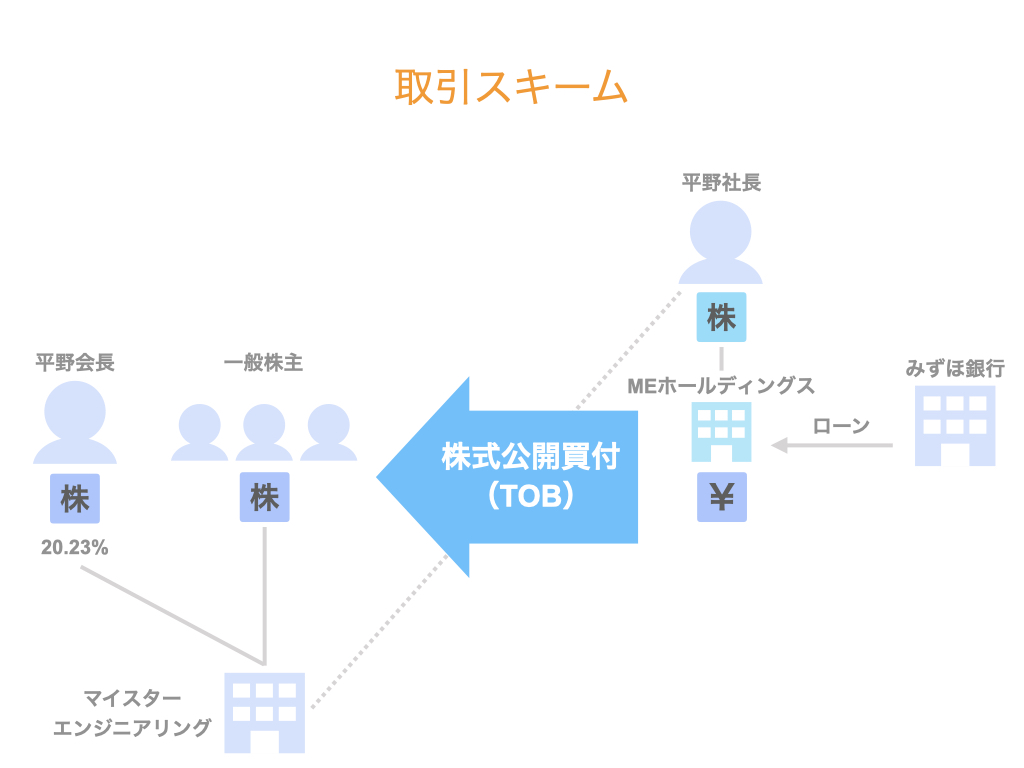

取引スキーム

本件の取引スキームは、ローン型MBO(デットMBO)による非公開化です。

すなわち、

- マイスターエンジニアリングの経営陣である平野社長主導で、

- ローンによって調達した資金をもとに一般株主から株式を取得し、

- 上場している会社を非公開化する

という取引です。

経営陣が買い手となるM&Aのため、MBO(マネジメントバイアウト)に該当します。

この取引を具体的なステップに分解すると、次のような流れで実施します。

- 買い手である平野社長が、買収用SPCのMEホールディングスを設立する

- MEホールディングスが、株式公開買付(TOB)を実施する

- 一般株主が、MEホールディングスの公開買付に応募する

- 一般株主の応募が一定数を超えた場合、MEホールディングスは、みずほ銀行からローンを調達する

- MEホールディングスは、みずほ銀行から調達した資金をもとに、TOBに応じた一般株主からマイスターエンジニアリングの株式を取得する

- 上場しているマイスターエンジニアリングを非公開化(非上場化)する

この結果、マイスターエンジニアリングの株主は次の2者のみとなります。

- 平野会長

- MEホールディングス(実質的には、平野社長)

本記事では、ローン型MBOのスキームについてもう少し詳しく深堀してみようと思います。

▽関連動画:▶︎差がつくM&Aニュース◀︎マイスターエンジニアリングのローン型MBOによる非公開化(2019年11月11日)

ローン型MBOを選んだ理由

先述のとおり、MBOとは経営陣による企業(事業)買収を意味します。

そして、MBOは資金調達の方法別に3つの手法に分けることができます。

- 自己資金型MBO

- ローン型MBO(デットMBO)

- ファンドMBO

今回の事例ではみずほ銀行からローンを調達してMBOを実施しているため、ローン型MBOに該当します。

MBOの各スキームには、それぞれメリットとデメリットがあります。

自己資金型の場合は、返済負担を免れることができますが、買収に必要となる多額の資金を有していることが必要です。

ローン型MBOの場合は、返済負担があるものの、買収資金を調達することができます。

また、ファンドMBOの場合は、償還負担や経営権の大半をファンドに握られてしまうリスクはありますが、買収資金に加えてファンドによる経営支援を得ることができます。

今回マイスターエンジニアリングがローン型MBOを選んでいることから、外部から資金を調達しつつ、創業家一族で経営権を確保したいという考えが伺えます。

そもそもの非公開化の目的として、「中長期的な視点に立った迅速かつ柔軟な経営判断や機動的な投資を実現できる経営体制を構築(マイスターエンジニアリングのIR資料より引用)」することとしていますので、その目的を実現するための選択だったと言えます。

なお、MBOの3つの類型の比較については、【図解】MBO(マネジメントバイアウト)の資金調達方法別のメリットとデメリットを比較!の記事で詳しく紹介していますので、ぜひ合わせてご覧ください。

MBO公表から上場廃止までの流れ

一連の流れついては上記の通りなのですが、現実は想定どおりにはいかないものです。

というのも、株式公開買付(TOB)のプロセスにおいて、当時大株主だった光通信が株式を買い増して株価が上昇し、一時は株価がTOB価格を超える状況になりました。

そこでマイスターエンジニアリングの平野社長はTOB価格を引き上げ、それに伴いみずほ銀行からの調達資金も増加。

その後、TOB価格を引き上げたことにより無事TOBは成立し、目的としていた上場廃止も実現しました。

時系列に並べると次のような流れです。(マイスターエンジニアリングのIR資料より引用)

| 2019年11月8日 | MBO及びTOBを実施することを公表TOB価格は1株あたり940円に設定 |

| 2019年11月11日〜 | 大株主である光通信による買い増しこれにより株価がTOB価格を超える |

| 2019年11月28日 | TOB価格の引き上げTOB価格を1株あたり1,150円に引き上げ |

| 2019年12月21日 | TOBの成立を公表 |

| 2020年3月26日 | 上場廃止 |

▽関連動画:▶︎︎差がつくM&Aニュース◀︎マイスターエンジニアリングのMBOの続報(光通信の買い増しとTOB価格の引き上げ)(2019年11月29日)

まとめ

さて、今回はマイスターエンジニアリングのMBOによる上場廃止の事例をもとに、ローン型MBOのスキームや実際のTOBの流れなどをご紹介しました。

上場と非上場それぞれにもメリットとデメリットがあります。

このあたりも別の機会にブログで取り上げたいと思っています。