目次

新型コロナウイルス感染拡大の影響を受け、ノンコア事業やノンコア子会社のカーブアウト案件が目立ちます。

先日、飲料事業や珍味事業を運営する石垣食品も、外食事業を運営する子会社を売却すると発表しました。

買い手は子会社の社長である櫻井氏。

経営陣が買い手となるM&Aスキームである、MBOに該当します。

本記事では、石垣食品子会社のカーブアウト案件を取り上げ、MBOのキホンから、本案件の概要やスキームについて解説します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

石垣食品子会社のMBOによるカーブアウトの概要

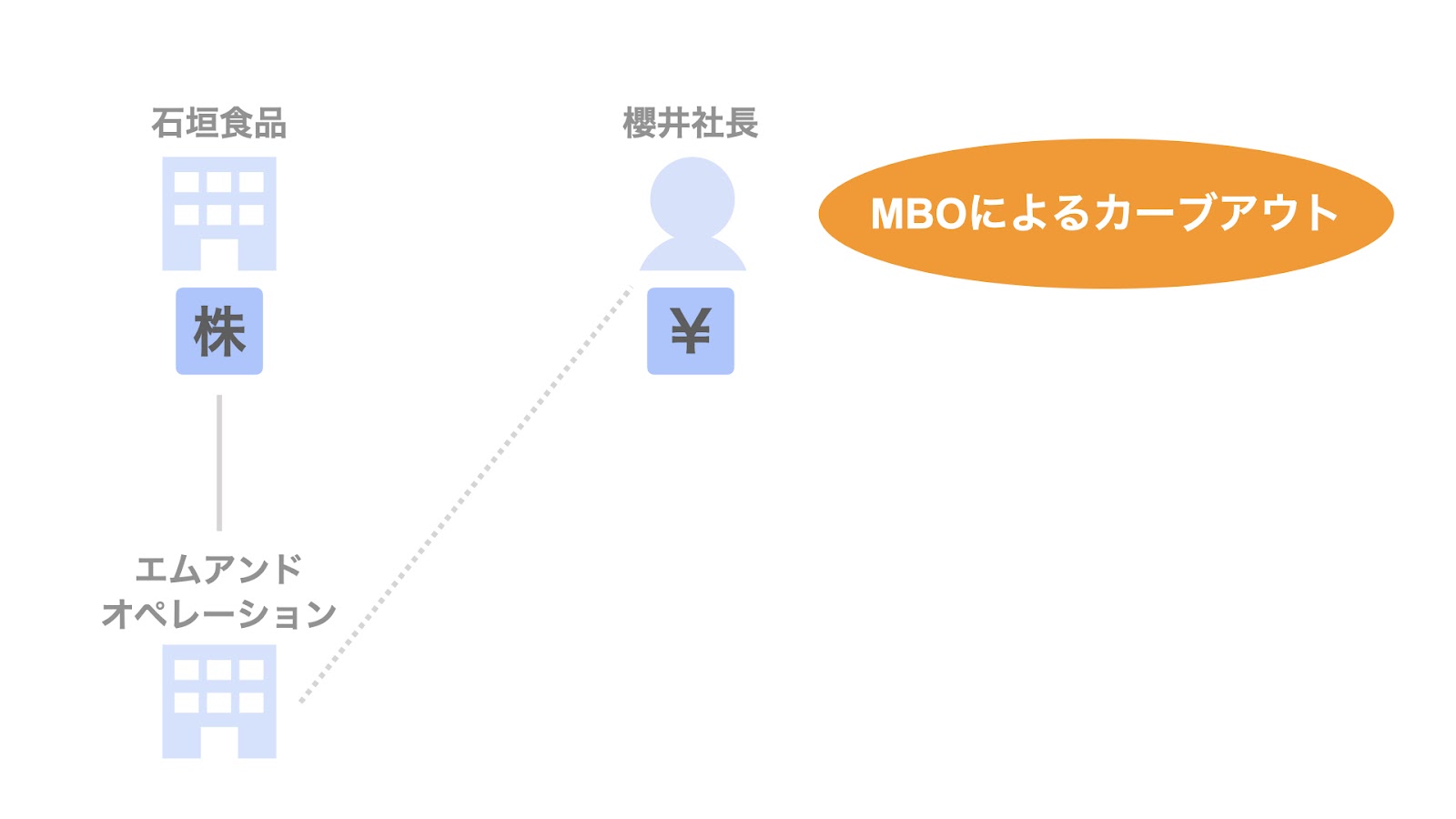

2020年7月30日、石垣食品株式会社は、外食運営子会社である株式会社エムアンドオペレーションの全保有株式を全て同社の社長である櫻井氏に譲渡すると発表しました。

これは、買い手が子会社の社長であることから、MBO(マネジメントバイアウト)にあたります。

以下、MBOの概要を押さえた上で、本案件の経緯やスキームについて深掘りしていきます。

MBO(マネジメントバイアウト)とは

本案件について深く掘り下げていく前に、MBOについて今一度整理しておきましょう。

MBOとはM&Aスキームの一種で、経営陣による企業/事業買収を意味します。

マネジメントバイアウト(Management Buyout)の略称であり、一般的には「エムビーオー」と呼ばれます。

一般に、M&Aの売り手と買い手は第三者同士であることがほとんどです。

すなわち、会社の経営陣は、株主として売り手にならない限り、売り手または買い手の立場でM&Aの取引の当事者となることはありません。

一方、MBOにおいては、会社の経営陣が買い手となります。

すなわち、通常のM&Aにおいて取引の当事者とはならない会社の経営陣が、買い手としてM&Aの当事者となります。

この会社の経営陣がM&Aの買い手となるという点がMBOの特徴です。

また、MBOのスキームが活用される場面として、主に次の3つが挙げられます。

- 事業承継

- カーブアウト

- 非公開化

今回取り上げる事例は、カーブアウト案件です。

カーブアウトは、会社のノンコア事業の売却に伴い、当該事業の部門トップが買い手となり、別会社として独立するタイプのMBOです。

ノンコアとして売却対象となるのは、会社の中の一部門の場合もあれば、子会社の場合もあります。

カーブアウトのMBOにおける当事者を整理すると、以下の通りです。

- 売り手:会社

- 買い手:ノンコア事業の部門トップ、またはノンコア子会社の経営陣

- 取引対象:ノンコア事業そのもの、またはノンコア子会社の株式

売り手である会社は、経営戦略として選択と集中を図ることができ、ノンコア事業の売却により得た資金を成長資金として重点分野への投資に充てることができます。

また、買い手である売却事業の部門トップは、従前のように(親)会社の意向に縛られることなく、積極的な経営を行うことができます。

通常、ノンコア部門は(親)会社から投資やマーケティング面で積極策を抑制されていることが多いため、MBOで独立することにより積極的な経営姿勢に転換することができます。

事業承継や非公開化におけるMBOについては、【図解】MBOの活用場面3選【事業承継・カーブアウト・非公開化】で詳しく紹介していますので、こちらもあわせて読むとより理解が深まるかと思います。

さて、これらのMBOの基本事項を踏まえた上で、石垣食品とエムアンドオペレーションの案件について詳しく見ていきましょう。

MBOにおける関係者

まずは、本案件における関係者を整理しましょう。

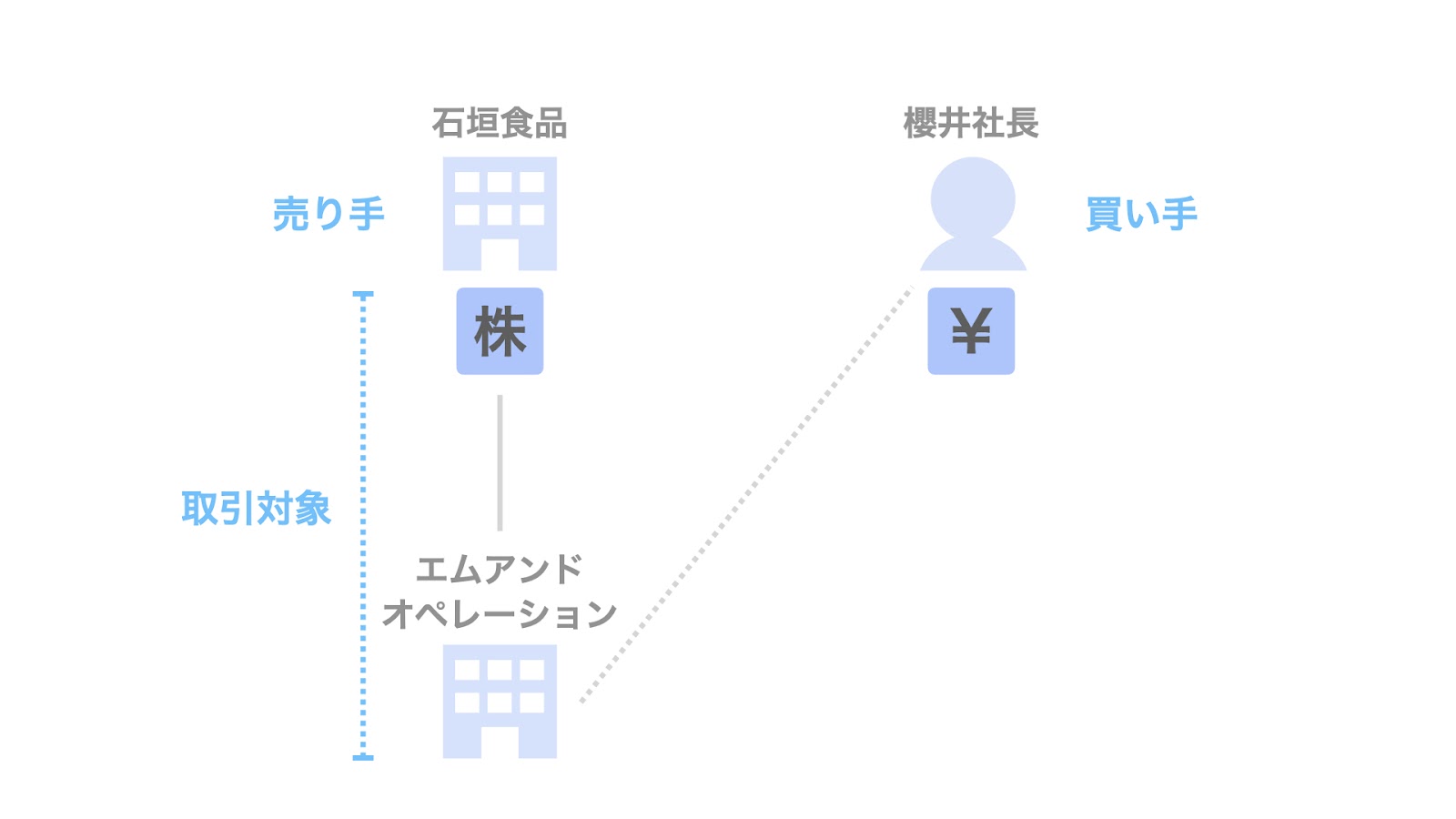

M&Aの事例を理解する際は、まず始めに売り手・買い手・取引対象の3者を明確にします。

- 売り手:石垣食品

- 買い手:エムアンドオペレーションの代表取締役である櫻井氏

- 取引対象:石垣食品が保有するエムアンドオペレーションの全株式

繰り返しになりますが、買い手が子会社の社長である櫻井氏であることが、本案件がMBOであることの理由です。

また、簡単に各社の概要も確認しておきましょう。

石垣食品株式会社の概要

1957年に設立された食品の開発・製造・輸入・販売会社。主力事業は、「フジミネラル麦茶」などの飲料事業とビーフジャーキーなどの珍味事業。東京証券取引所JASDAQ(スタンダード)上場。

2018年にエムアンドオペレーションを子会社化し、外食事業の強化に取り組んだものの、新型コロナウイルスの感染拡大の影響もあり、今回の株式譲渡及び外食店舗事業からの撤退に至りました。

株式会社エムアンドオペレーションの概要

同社の代表であり、本MBOの買い手でもある櫻井氏が2011年に設立した会社。事業内容は飲食店の経営等。

2019年11月期の売上高は3億625万円、営業利益は△831万円、純資産は△2174万円。

本株式譲渡実行直前の株主構成として、石垣食品が51%、櫻井氏が49%をそれぞれ保有していました。

MBOに至った経緯

プレスリリースによると、新型コロナウイルスの感染拡大の影響によりエムアンドオペレーションの経営成績が急速に悪化し、子会社として保有し続けることが困難かつ大きなリスク要因になったためとしています。

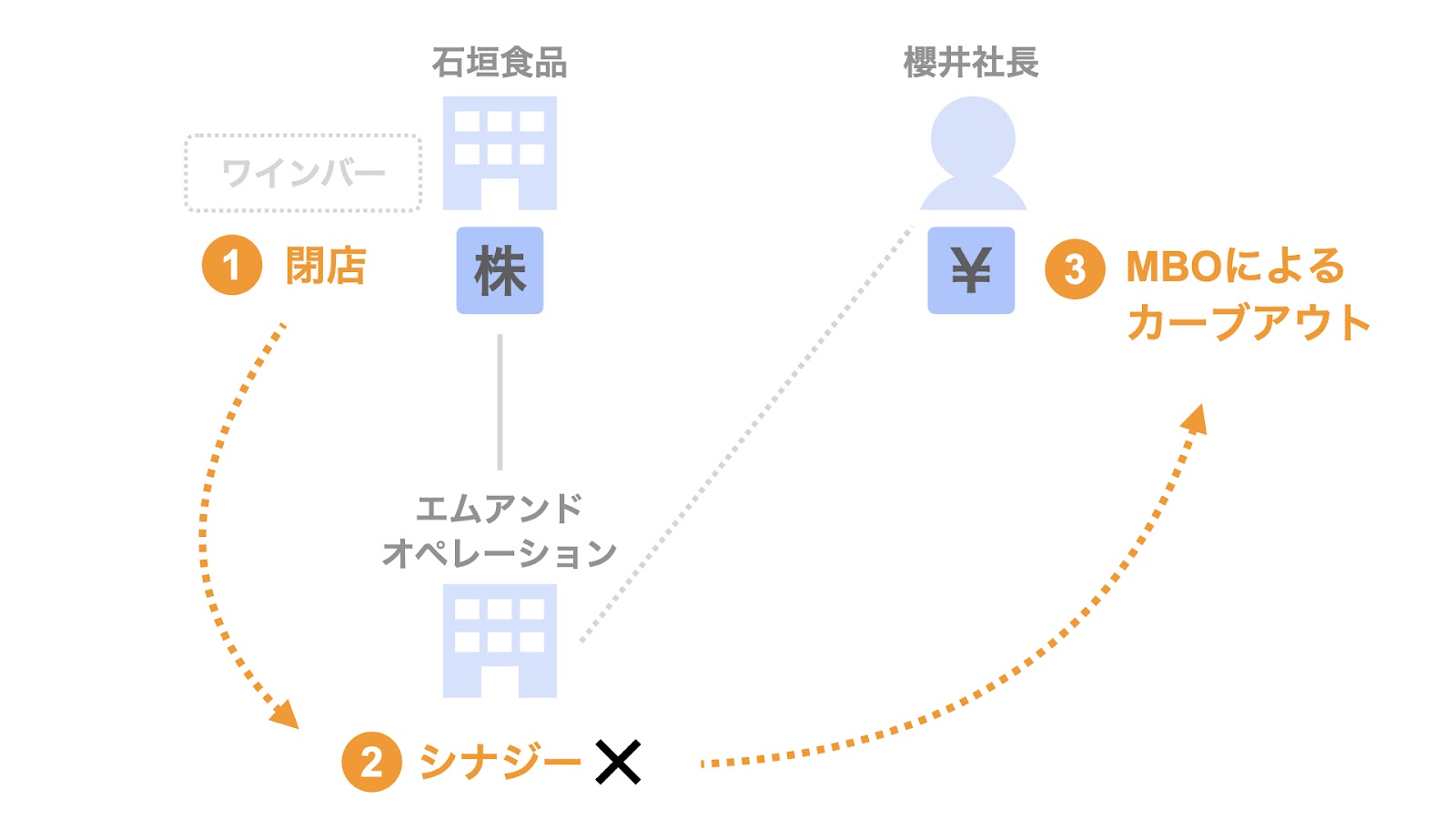

時を遡ると、2018年の12月に石垣食品がエムアンドオペレーションの株式を取得し、子会社化しています。

当時、石垣食品は都内にワインバー「nomuno2924」を開店し、外食産業に参入。そこで、飲食店事業の事業基盤の強化を図るため、飲食店経営のノウハウを持つエムアンドオペレーションを買収したとしています。

しかし、今般の新型コロナウイルスの感染拡大の影響を受け、「nomuno2924」は本年3月から休業が続いており、再開の目処が立たず、閉店することになりました。

「nomuno2924」の閉店により協業のシナジーがなくなってしまったことや、エムアンドオペレーション自体の経営成績の悪化から、今回の売却に至ったものと考えられます。

MBOのスキーム

スキームは、シンプルな株式譲渡です。

売り手である石垣食品は、保有するエムアンドオペレーションの全株式を買い手である櫻井氏に譲渡し、櫻井氏はその対価を支払います。

なお、本案件における譲渡対価は約630万円です。

株式価値の比較

2018年に石垣食品がエムアンドオペレーションを買収し、今回売却することとなりましたが、各時点における譲渡価額を比較すると次のようになります。

| 株式数 | 譲渡価額 | |

| 2018年の買収 | 153株 | 25,500千円 |

| 今回の売却 | 153株 | 6,375千円 |

この2年で譲渡価額に大きな差がありますが、直近の経営成績の悪化を反映したものと推察されます。

なお、今回の売却に至った直接的な要因は新型コロナウイルスの影響かもしれませんが、エムアンドオペレーションの直近3年間の経営成績を見ると、石垣食品に買収された後、売上高は増加したものの利益が上がらない状況が続いていたようです。

この点も、譲渡価額に反映されたものと考えられます。

| 2017年11月期 | 2018年11月期 | 2019年11月期 | |

| 純資産 | 4,889千円 | 1,333千円 | △21,745千円 |

| 売上高 | 77,683千円 | 213,752千円 | 306,255千円 |

| 営業利益 | 314千円 | △4,440千円 | △8,310千円 |

| 当期純利益 | 110千円 | △3,555千円 | △3,581千円 |

MBOのその他の事例

当サイトでは、過去にもMBOの事例を多数紹介してきました。

興味のある方は、ぜひこちらの記事もご覧ください。

▽関連記事:【図解】2020年6・7月MBO事例3選【M&Aのプロが解説】

▽関連記事:【M&A事例を図解】シェアリングテクノロジー子会社のMBOによるカーブアウト

▽関連記事:【M&A事例を図解】富士山マガジンサービス子会社のMBO

まとめ

さて、今回は石垣食品の子会社であるエムアンドオペレーション代表の櫻井氏によるMBOについて取り上げました。

最近は新型コロナウイルスの感染拡大の影響を受けたカーブアウト案件をよく見かけます。

なお、SOGOTCHAでは、オンラインでM&Aの相談を受け付けています。

MBOの実務経験も豊富なSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。