目次

じわじわ人気が出てきている、実際のM&A事例をもとにニュースではあまり触れられないM&Aスキームを深堀するシリーズです。

今回は、コロナショックからの立ち直りをかけたMBO案件を取り上げたいと思います。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

富士山マガジンサービス子会社によるMBOの概要

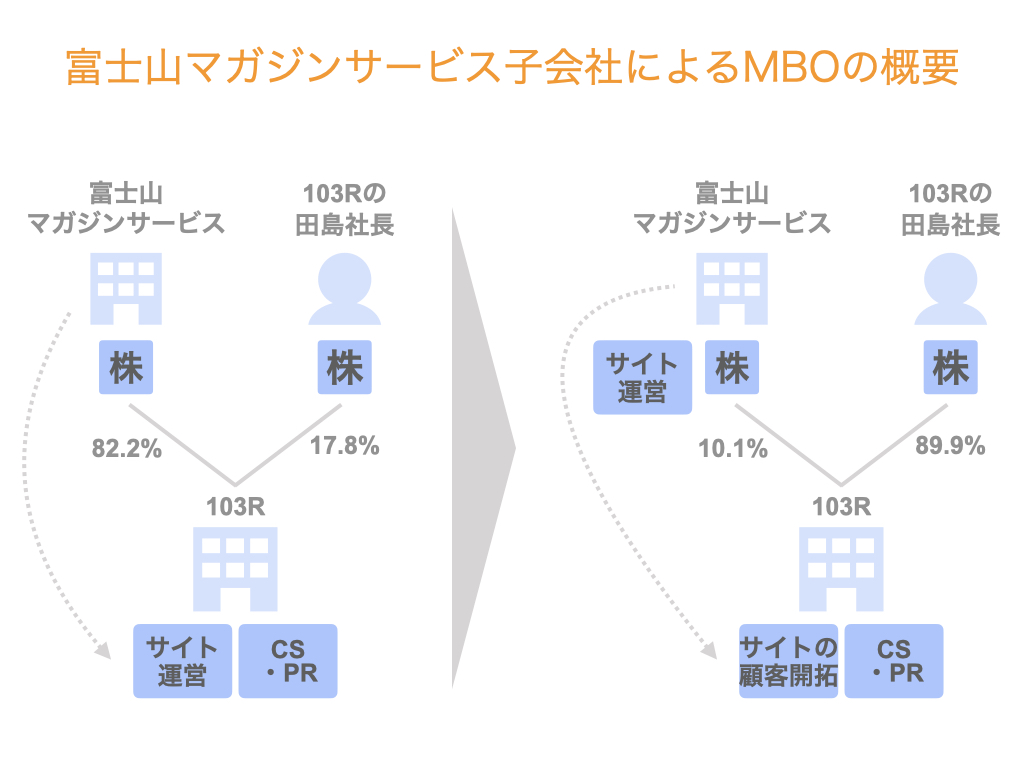

2020年6月12日、株式会社富士山マガジンサービスの子会社である103R株式会社の株式を同社社長の田島氏に譲渡するという発表がありました。

本件は、新型コロナウイルス感染症の影響によって経営が厳しくなった103Rが、立て直しを図るために実施したMBOです。

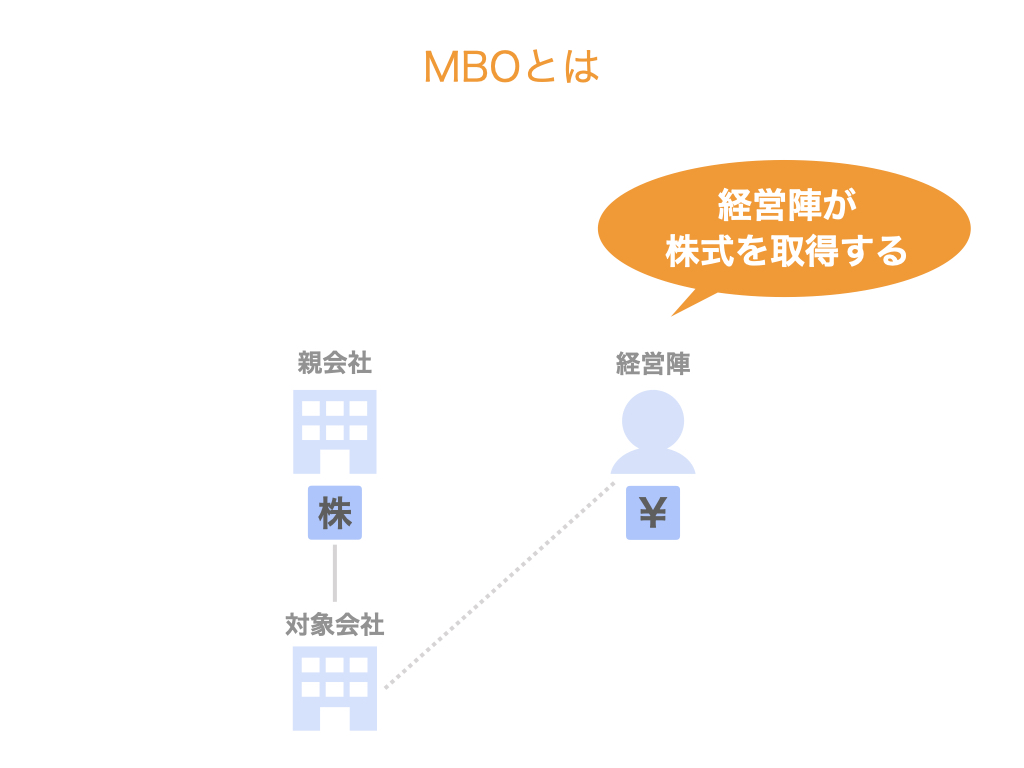

なお、MBOとはマネジメントバイアウト(Management Buyout)の略称で、経営陣による企業買収・事業買収を意味し、エムビーオーと呼ばれます。

MBOのスキームなどについては後述しますが、買い手が経営陣である(今回は103Rの田島社長である)という点が特徴です。

【富士山マガジンサービスの会社概要】

オンライン書店のFujisan.co.jpを運営。2002年に設立され、所在地は東京。従業員は70名程度。東証マザーズ上場。

主要株主はTSUTAYAやTポイント事業を運営しているカルチュア・コンビニエンス・クラブ(CCC) グループのカルチュア・エンタテインメント株式会社と、富士山マガジンサービス社長の西野氏。CCCグループとは2010年に業務資本提携したことを公表している。

2018年11月、今回譲渡対象となった103Rを子会社化。

【103Rの会社概要】

PR事業をメインに営んでおり、雑誌記事紹介サイト「マガジンサミット」を富士山マガジンサービスと共同で運営している。2016年設立され、所在地は東京。

取締役として、富士山マガジンサービスの西野社長と神谷取締役が参画している。

関係者の整理

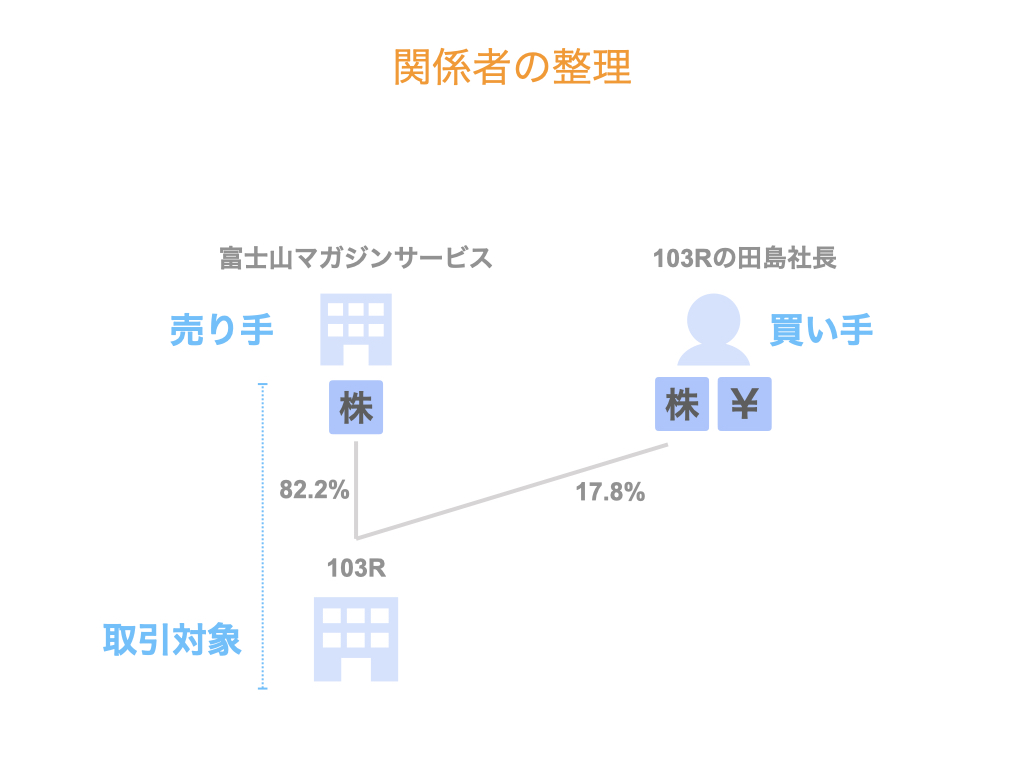

まず、今回のMBOに関わった当事者を整理しておきましょう。

M&Aのスキームを理解する際は、売り手・買い手・取引対象の3者が何かという点に着目します。

- 売り手…富士山マガジンサービス

- 買い手…103Rの田島社長

- 取引対象…富士山マガジンサービスが保有する103Rの株式、及び同社そのもの

なお、今回買い手となった田島社長は、元々103Rの株式の約18%を保有しています。

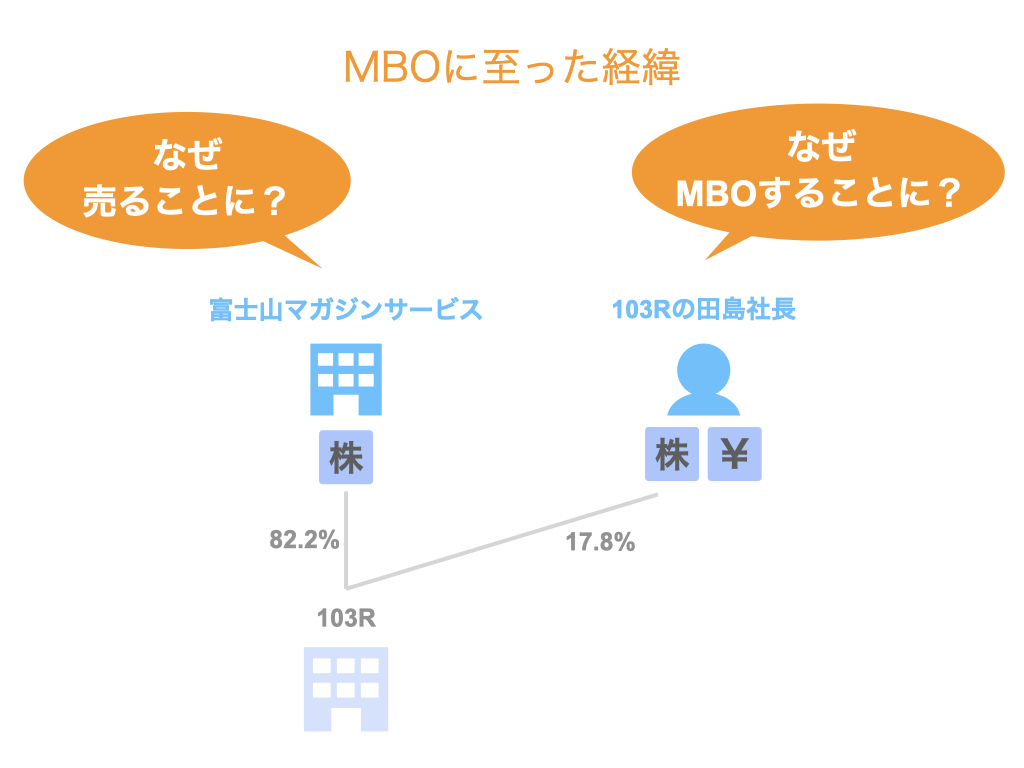

MBOに至った経緯

元々、取引対象となった103Rの事業内容としては次の2つがありました。

- CS放送の番組制作事業及びPRコンサルティング事業

- 富士山マガジンサービスからの受託事業

- 雑誌記事紹介サイト「マガジンサミット」の運営

- PRマッチングサイト「メディキュレ」の運営

CS番組制作・PRコンサルティング事業が祖業としてあるところ、富士山マガジンサービスからの業務委託も受けていた、という形です。

従来よりこの2つの事業間でシナジーを出すことに難しさを感じていたそうですが、今般のコロナショックの影響によりPR関連の需要が低下し、今回のMBOに踏み切ったとのことです。

今後103RはCS番組制作・PRコンサルティング事業に専念し、立て直しを図ります。

一方、親会社である富士山マガジンサービスの立場から考えてみると、次のような経緯が推察できます。

コロナショックの影響により、子会社である103Rの体力が低下

↓

富士山マガジンサービス向けのビジネスに十分に取り組むことができず、自らの本業であるCS番組制作・PRコンサルティング事業にしか集中できない

↓

そうなると富士山マガジンサービスにとっても当初見込んでいたシナジーが実現できないので、グループに抱えておくメリットが低下した(ノンコア化した)

↓

このような状況のため、後述の通り1株1円という備忘価格で、103Rの田島社長が引き取るMBOとなった

なお、このようにノンコア化した子会社を切り離すMBOのことを、特にカーブアウト型のMBOといいます。

スキーム

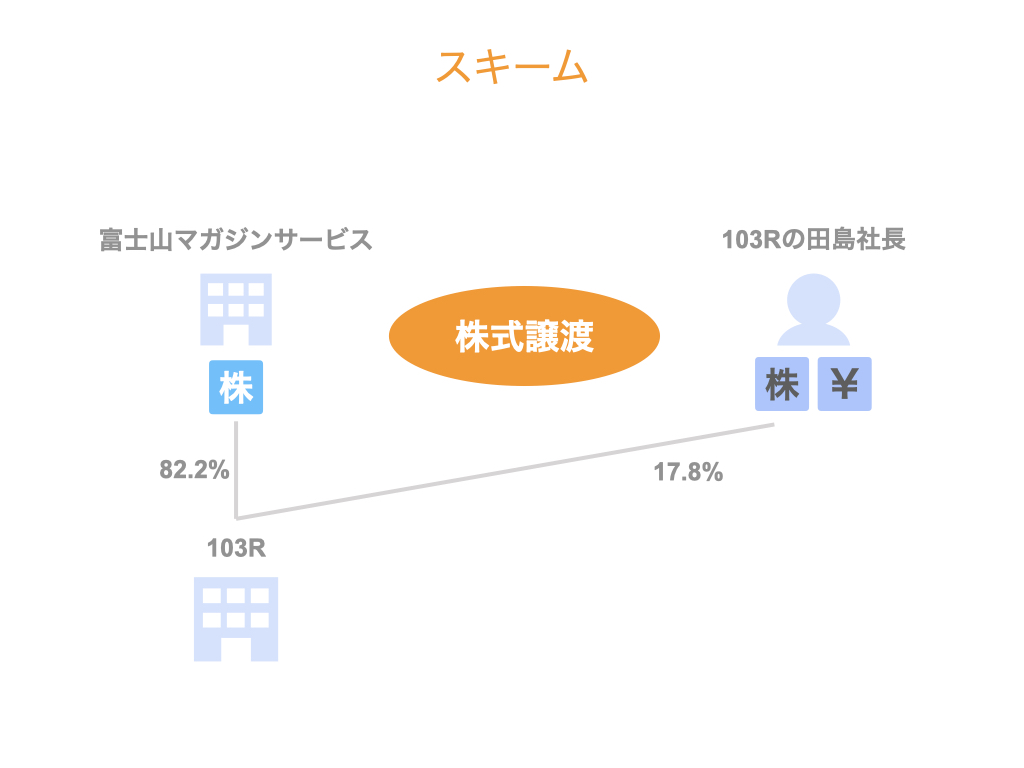

本案件のM&Aスキームは、株式譲渡です。

株式譲渡は、その会社を丸ごと譲渡するスキームです。

他にも事業譲渡や会社分割などの方法もありますが、特に懸念事項がなければ株式譲渡を採用するのが一般的なので、今回もそのような理由から株式譲渡で実施したものと推察されます。

懸念事項というのは、例えば簿外債務などのネガティブな要素なども引き継いでしまうリスクのこと。

株式譲渡はそのようなリスクも含めて丸ごと引き継ぎますが、事業譲渡は譲渡対象となる資産や負債を個別に特定して承継するため、簿外債務などのリスクを遮断できます。

ただし、譲渡対象となる資産や負債を個別に特定する必要があるため、その分手間がかかったり、手続きが煩雑になったりするというデメリットもあります。

今回の案件に関していうと、103Rは元々田島社長自身が経営していた会社なので、そのようなリスクもすべて把握しているでしょうから、事業譲渡のようなリスク遮断型のスキームにする必要がなかったのでしょう。

このように、MBOは買い手である経営陣が取引対象である会社のことをよく知っている(インサイダー)というのは1つのポイントです。

受託事業の切り離し

また、上記の通り、抱えていた2つの事業のうち富士山マガジンサービスからの受託事業は切り放してCS番組制作・PRコンサルティング事業に専念すると決めたので、事業の整理についても同時に実施します。

具体的には、受託事業にかかる富士山マガジンサービスとの業務委託契約を解消し、今後、当事業は富士山マガジンサービス自身が運営することにしました。

それに伴い、当事業に携わっていた一部の従業員は富士山マガジンサービスに移籍します。

また、新たな収益源として、「マガジンサミット」や「メディキュレ」の顧客開拓にかかる業務を富士山マガジンサービスから受託するそうです。

富士山マガジンサービスが今後も103Rの株式の約10%を保有するということもあり、引き続き協働しつつも、今までの親会社と子会社の関係より緩やかな関係を築こうとしているのだと考えられます。

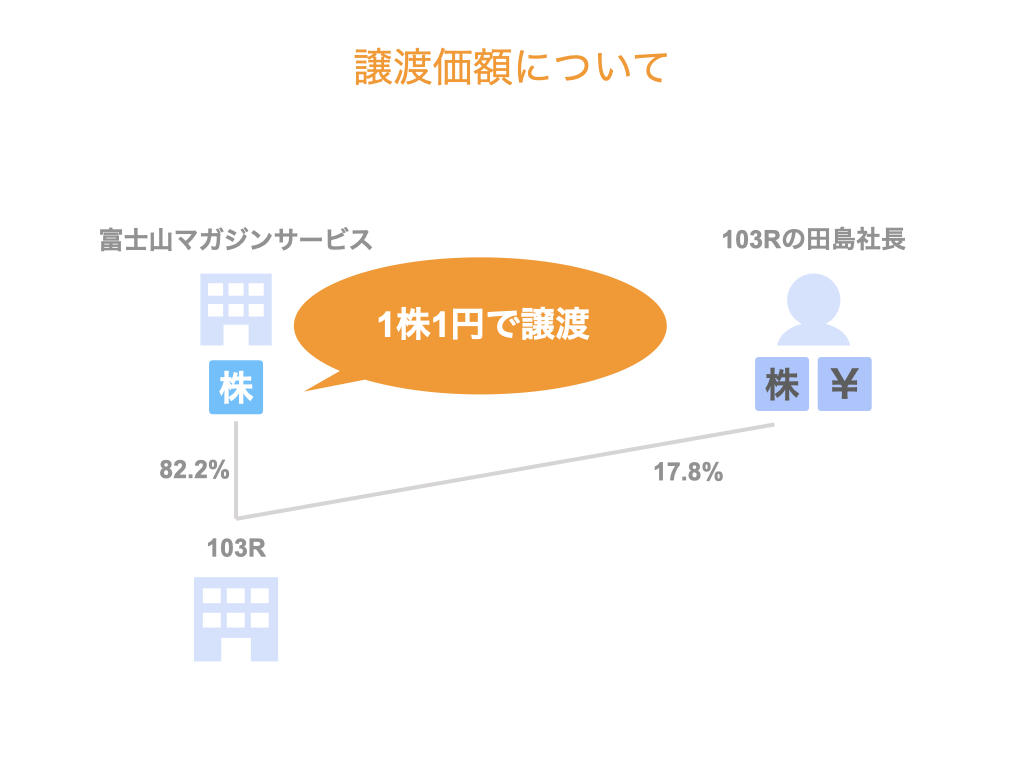

譲渡価額について

時に何億何十億というお金が動くM&A案件もありますが、今回の富士山マガジンサービスの発表によると、譲渡株式数は629株、譲渡価額は629円です。

すなわち、1株1円の備忘価額で譲渡されています。

この理由は、103Rの業績がそれほどよくないためと考えられます。

すでに2019年12月期に同社株式をの純資産価格まで減損しているとのことなので、そもそも子会社化した2018年以降、業績があまり堅調ではなかったものと推察されます。

このように、業績不芳の会社が備忘価額で譲渡されるケースは珍しくありません。

MBOとは

MBOとは、経営陣による企業買収・事業買収のことだと冒頭申し上げました。

すなわち、MBOはM&Aの一種です。

ただし、会社や事業の買い手が経営陣だということが特徴です。

なお、今回の案件では1株1円という備忘価額で譲渡されたため、田島社長の自己資金で全て賄ったものと推察されます。

しかし、MBOでは買い手が個人であるということもあり、譲渡価額によっては買収資金の準備が取引のネックになるケースも多々あります。

そこで、本記事では外部から資金調達を行って実施するMBOについてもご紹介したいと思います。

外部からの資金調達方法は2つ

MBOの買収資金を手持ちの資金だけでは賄えない場合は外部から調達することになりますが、その調達先は大きく次の2つです。

- 金融機関からのローン

- ファンドからの出資

金融機関からローンを調達して実施するMBOをローン型MBO(デットMBO)、ファンドを活用して実施するMBOをファンドMBOといいます。

それぞれのメリットとデメリットを比較してみましょう。

ローン型MBOのメリットとデメリット

メリット

- 買い手となる経営陣が、確実に経営権を確保できる

デメリット

- 審査に時間がかかる場合がある

ローン型MBO最大のメリットは、買い手となる経営陣に十分な買収資金がなくてもMBOを実施することができ、かつ、確実に経営権を確保できるということです(後述のファンドMBOは、ファンドに経営権を取られるリスクがあります)。

ファンドMBOのメリットとデメリット

メリット

- ファンドの経営支援を得られる

- ローン型MBOに比べ、よりスピーディに対応できる

デメリット

- ファンドに経営権を取られるリスクがある

ファンドMBO最大のメリットは、ファンドの経営支援を得られるということです。

もしかしたらファンドにあまり馴染みがない方もいるかもしれないので、少し補足します。

ファンドの運用者であるジェネラル・パートナー(以下、GP)は、いわばM&Aのプロフェッショナルです。

投資にかかる判断をスピーディに行えるため、急ぎの場合でもファンドなら対応できる可能性があります。

また、その豊富な経験から、投資先の企業価値向上のためのノウハウを持っています。

もしMBOにおいてファンドからの出資を受け入れた場合、買い手はGPによる経営支援を受けることができます。

今回の案件においては、元々社長だった田島氏が買い手となったためその必要はないかもしれませんが、MBOによって社長経験のない役員が新たな社長となるケースもあります。

例えば、事業承継でオーナー社長から専務に会社を譲り渡す場合や、大企業からノンコア事業を独立させる際に当事業のトップの役員が新たな社長に就任する場合などです。

このように、次なる経営者の経営力にやや不安がある場合などは、ファンドの経営支援を期待するのも手段の一つです。

ただし、ファンドからの出資を受け入れる場合、通常は普通株式による出資になり、買収資金の大半をファンドが拠出することになるため、ファンドが経営権を握ることになります。

それを回避したい場合は、無議決権優先株式による出資とする(実質的なメザニンファイナンスの活用)など、工夫が必要です。

特別目的会社(SPC)の活用

ここで、特別目的会社を利用したMBOのスキームにも触れておきたいと思います。

これは、経営陣個人の信用力ではなく、会社の信用力を利用した資金調達方法です。

特別目的会社とは、その名の通りある特別な目的のために設立される法人のことを意味します。

MBOや事業譲渡の場面においては、買収資金の調達を目的として設立される法人、ということになります。

なお、英語ではSpecial Purpose Companyなので、略してSPC(エスピーシー)と呼ばれるのが一般的です(Special Purpose Vehicleの略でSPVと呼ぶケースもありますが、SPCの方が一般的です)。本記事でも、以下SPCという言葉を使って説明します。

まずはSPCを利用したスキームを株式譲渡を例として紹介し、その後、SPCを利用するメリットについて触れていきたいと思います。

SPCを利用したMBOのスキーム

SPCを利用したMBOのスキームについて、スライドを使いながら説明します。

- 後継者が、SPCを設立する

- 後継者が、SPCに対し、買収資金の一部を出資する

- 金融機関やファンドが、SPCに対し、ローンや出資により資金を提供する

- 売り手が、SPCに対し、株式を譲渡する

- 買い手であるSPCが、売り手に対し、株式譲渡の対価を支払う

- その結果、SPCが会社の株主となる

- SPCと会社が合併し、1つの新会社となる

ここのポイントは、実際の買い手はSPCになる(後継者ではない)という点です。

そしてもう1つポイントがあって、それは最終的にSPCと会社が合併するという点です。

そうすることで、会社の信用力を利用した資金調達を実現できます。

そもそも、SPCは今回のMBO実施を目的として設立した法人です。

つまり、実際に事業を営んでいるわけではなく、事業実体がないため、本来は金融機関から資金調達できるような信用力はありません。

そのため、金融機関から「信用力を補ってください!」と言われることが予想されますが、その信用補完措置の具体策が、譲渡対象となる会社(以下、対象会社といいます)との合併です。

SPCと対象会社が合併することにより、金融機関は結果として合併後の新会社(実際に事業を営む会社)にローンを提供している形になります。

すなわち、金融機関は、譲渡対象となる会社の信用力に基づいてローンを貸し付けているということです。

これが、冒頭にポイントとして挙げた、個人ではなく会社で資金を調達するということにつながります。

MBOでSPCを設立する2つのメリット

SPCを設立するメリットを整理してみると、次の2つが挙げられます。

- 調達力をカバーできる

- 返済力をカバーできる

調達及び返済、まさに資金調達における重要な部分においてメリットがあるということです。

まず、調達力についてですが、前述の通り、金融機関にとっては合併の結果として、SPCではなく譲渡対象となる会社にローンを貸し付けている状態になります。

すなわち、買収資金が高額で後継者個人の信用力では全ての資金を調達できないような場合でも、会社の信用力によってMBOを実施できるということです。

また、返済力についても同様の考え方ができます。

もしかしたら、「わざわざSPCを利用しなくても、後継者個人でお金を借りて、会社に連帯保証させればいいのではないか?」と思った方もいるかもしれません。

そうすれば、金融機関としても資金を回収できる=後継者の返済力をカバーできますよね。

しかし、仮に後継者の方からの返済が難しく、会社から金融機関に返済したとします。(代位弁済)

この場合、後継者の方には、会社にその資金を返済する義務が生じますが、そもそも後継者による返済自体が難しくなっていることから、会社が後継者に代わって返済を行なっているため、その後継者から会社が資金を回収することは現実的に困難です。

一方、SPCを利用すると「個人の借入」が生じないので、シンプルに会社が返済するだけです。

すなわち、会社の返済力を利用できる=返済力をカバーできるということです。

また、その他の方法として、会社から後継者にローンを貸し付けるという手段もありますが、そもそも金融機関から借りられないほどの金額です。

役員報酬だけでは返済しきれない恐れがありますので、このようなケースにおいては避けるのがベターでしょう。

カーブアウト型MBOとは

今回取り上げた案件は、ノンコア化した子会社を切り離すカーブアウト型のMBOだとご説明しました。

しかし、今回の事例はコロナショックの影響もあり、1株1円の備忘価額で譲渡されているなど、典型的なカーブアウト型MBOとは言い難い部分もあります。

そこで、典型的なカーブアウト型MBOについてまとめておきたいと思います。

カーブアウトにおけるMBOは、主に大企業・中堅企業において活用されます。

カーブアウトの典型的な例としては、ある会社の一部門や子会社の中でノンコア事業と位置付けられるものにつき、その事業の部門トップが事業を買収する形で(親)会社から独立するケースです。

カーブアウトにおけるMBOの当事者は、次の通りです。

- 売り手:(親)会社

- 買い手:ノンコア事業の部門トップ

- 取引対象:ノンコア事業そのもの、またはノンコア子会社の株式

また、売り手や買い手のニーズとしては、一般的に次のようなものが挙げられます。

- 売り手…ノンコア事業を売却したい

- 買い手…ノンコア事業を取得し、経営の自由度を上げたい

売り手である(親)会社は、全社的な選択と集中を進める上で、ノンコア事業を分離したいというニーズがあります。

そして、ノンコア事業を売却して得た資金をコア事業に投資し、さらなる成長資金につなげたいという意図もあります。

一方、買い手である部門トップは、自らがその事業のオーナーとなることで経営の自由度を上げることができます。

ノンコア事業は、積極的な設備投資が抑制されるなど(親)会社から経営に対して一定の制約が課されているケースも多くあります。

そこで、ノンコア事業の部門トップは(親)会社から独立することで、経営の自由度を向上させることが期待できます。

これらのような売り手と買い手のニーズが一致した場合、MBOを通じてカーブアウトが実現されます。

MBO事例

最後に、他のMBO事例を1つご紹介します。

シェアリングテクノロジー子会社のMBOによるカーブアウト

これは、シェアリングテクノロジーの子会社である名泗コンサルタントの経営者によるMBOです。

本件は買い手にとっての資金負担が重かったため、株式譲渡と特別配当を組み合わせるというスキームで実施されました。

まず株式譲渡に先立ち、子会社である名泗コンサルタントから親会社のシェアリングテクノロジーへ特別配当として資金を移動し、取引対象となる名泗コンサルタントの株式価値を圧縮します。

その後、シェアリングテクノロジーから名泗コンサルタントの経営者へ株式譲渡するという2段階のステップを踏んでいます。

この特別配当のおかげで、実質的な譲渡価額が8億円のところ、買い手の負担は1,000万円に抑えられました。

また、買い手だけでなく売り手であるシェアリングテクノロジーにとっても、完全子会社からの配当は益金不算入にできる税務メリットがあるため、両者にメリットのあるスキームだったと言えます。

このように、スキームの設計次第で実現可能性を高めることができるという点も、M&AやMBOの醍醐味です。

事例詳細:シェアリングテクノロジー子会社のMBOによるカーブアウト

まとめ

さて、今回はコロナ禍からの立ち直りを図るM&A案件についてご紹介しました。

残念ながら、今年は新型コロナウイルス感染症の影響で倒産件数が増えると言われています。

本案件のような組織再編や第三者へのM&Aなども、企業が存続するための手段の一つです。少しでも価値ある企業が存続してほしいと思います。