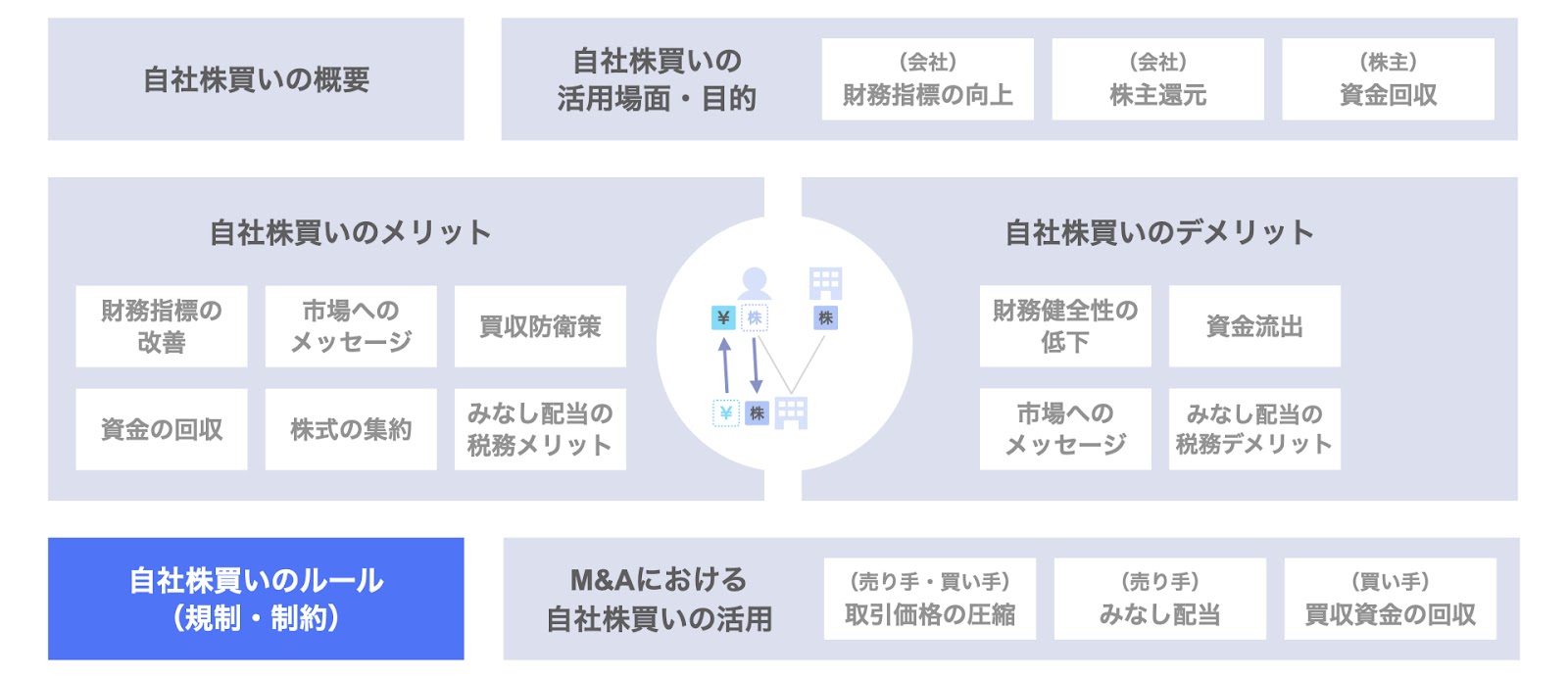

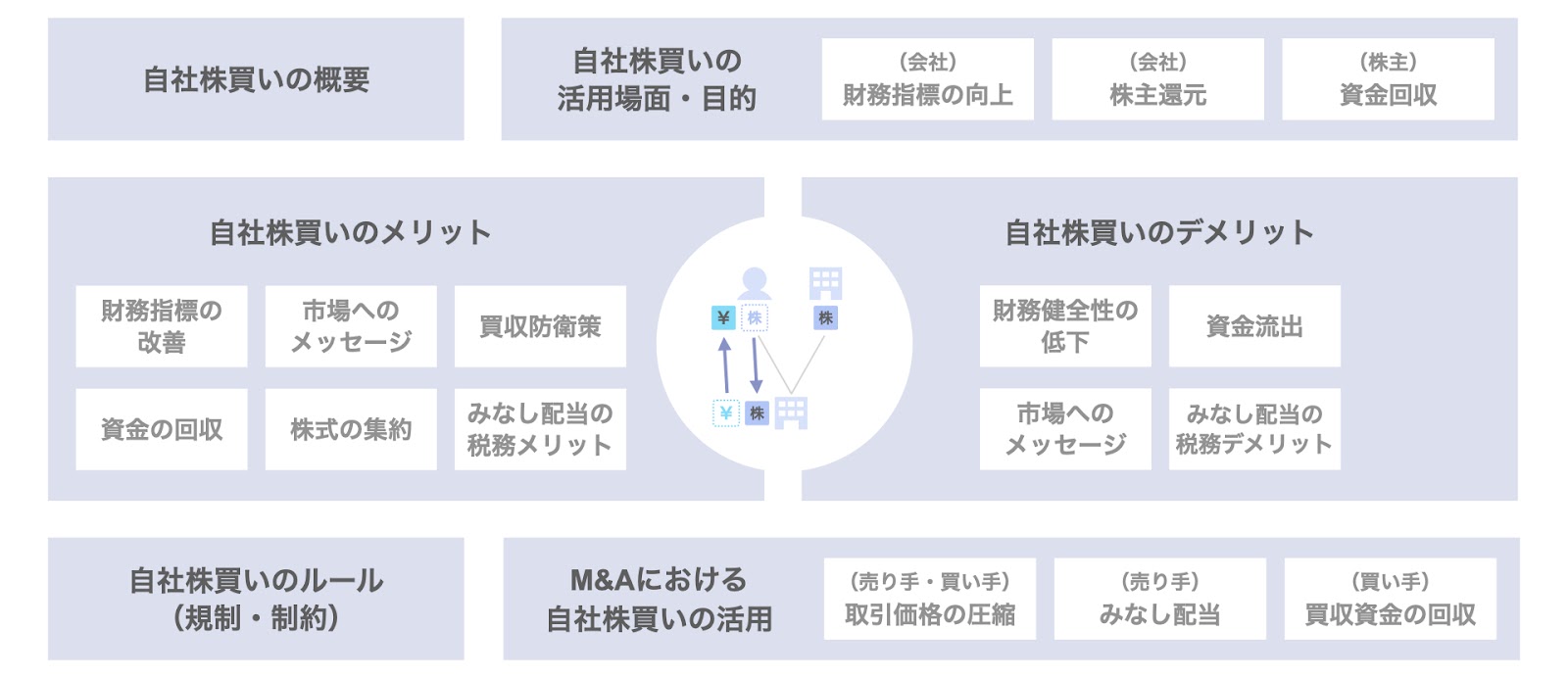

目次

自社株買いとは、会社が発行した株式を、株主から取得することをいいます。

自社株買いは、ただの株式の取得にとどまらず、経営戦略や財務戦略といった会社の経営方針に関わる重大事項です。自社株買いを実施することで、ROEやPBRといった財務指標の改善や株主への利益還元を実現できる一方、自己資本比率の低下や資金流出といったデメリットも伴います。

また、自社株買いはM&Aの場面で、取引実現の可能性を上げる補助スキームとしても頻繁に活用されています。自社株買いをスキームの一部として組み込むことで、売り手の税務メリットの享受や買い手の取引価格の低減を実現することができます。

本記事では、経営上の非常に重要な選択肢・手法である自社株買いについて、その概要や活用場面・目的、メリット・デメリットに加え、M&Aにおける活用方法などについて解説します。

《執筆者》

高橋 祐未/株式会社マーブル 代表取締役社長

1990年宮城県仙台市生まれ。東北大学理学部数学科卒業。2013年より都内で事業会社・投資ファンド運営会社を経て、2019年株式会社マーブルを設立。

自社株買いの概要

自社株買いとは

自社株買いとは、会社が過去に発行した株式で、現在株主が所有している株式を会社自らが買い戻すことをいいます。自己株買いや自己株式の取得という表現もします。

会社が取得した株式のことを、自己株式や金庫株といいます。

自己株式の取得・消却・処分

自社株買い(自己株式の取得)に関連して、自己株式の消却や処分という言葉も存在します。混同を避けるため、以下で簡単に概要を説明します。

- 自己株式の取得(自社株買い)

会社が、株主から株式を取得すること。

会計上の仕訳は、次の通りです。(現金を対価に自己株式を取得した場合)

自己株式 XXX / 現金 XXX

*自己株式:純資産のマイナス勘定 - 自己株式の消却

会社が、保有している自己株式を消滅させること。

会社が取得した株式は、そのままだと自己株式(金庫株)として会社が保有した状態です。一方、自己株式の消却という手続を経ることで、会社が取得した自己株式を消滅させることもできます。

会計上の仕訳は、次の通りです。

その他資本剰余金 XXX / 自己株式 XXX - 自己株式の処分

会社が保有する自己株式を(新たな)株主に売却すること。

一度取得した自己株式を、改めて放出するものです。

会計上の仕訳は、次の通りです。(現金を対価に自己株式を売却した場合)

現金 XXX / 自己株式 XXX

経営戦略・財務戦略としての自社株買い

自社株買いは、後述の通り財務指標の改善や株主還元、市場へのメッセージなどの機能を有します。一方、会社からの資金流出や自己資本比率の低下といったデメリットも伴います。

このため、自社株買いは、企業の経営戦略や財務戦略といった高い次元の方針とつながるものといえます。それゆえに、自社株買いに伴う効果につき、メリットやデメリットをきちんと踏まえた上で実施することが重要です。

M&Aスキームとしての自社株買い

自社株買いは、M&Aの場面におけるスキームの1つとしても活用されています。自社株買いがメインスキームとして用いられるケースは多くありませんが、M&Aの取引をより円滑にするための補助スキームとして利用されるケースが多くあります。

自社株買いのM&Aにおける機能を理解し、M&Aの実現可能性を少しでも高めるべく努めることは重要です。

M&Aにおける活用については、後述のM&Aにおける自社株買いの活用で詳しく取り上げます。

自社株買いの活用場面・目的

次に、自社株買いの活用場面・目的についてです。

会社や株主は、どのような目的を持って、どのような場面で自社株買いを行うのかについて検討します。

主な活用場面・目的はこちらの3つです。

- 会社:財務指標(ROE・PBR)の改善

- 会社:株主への利益還元

- 株主:資金の回収

以下、個別に検討していきます。

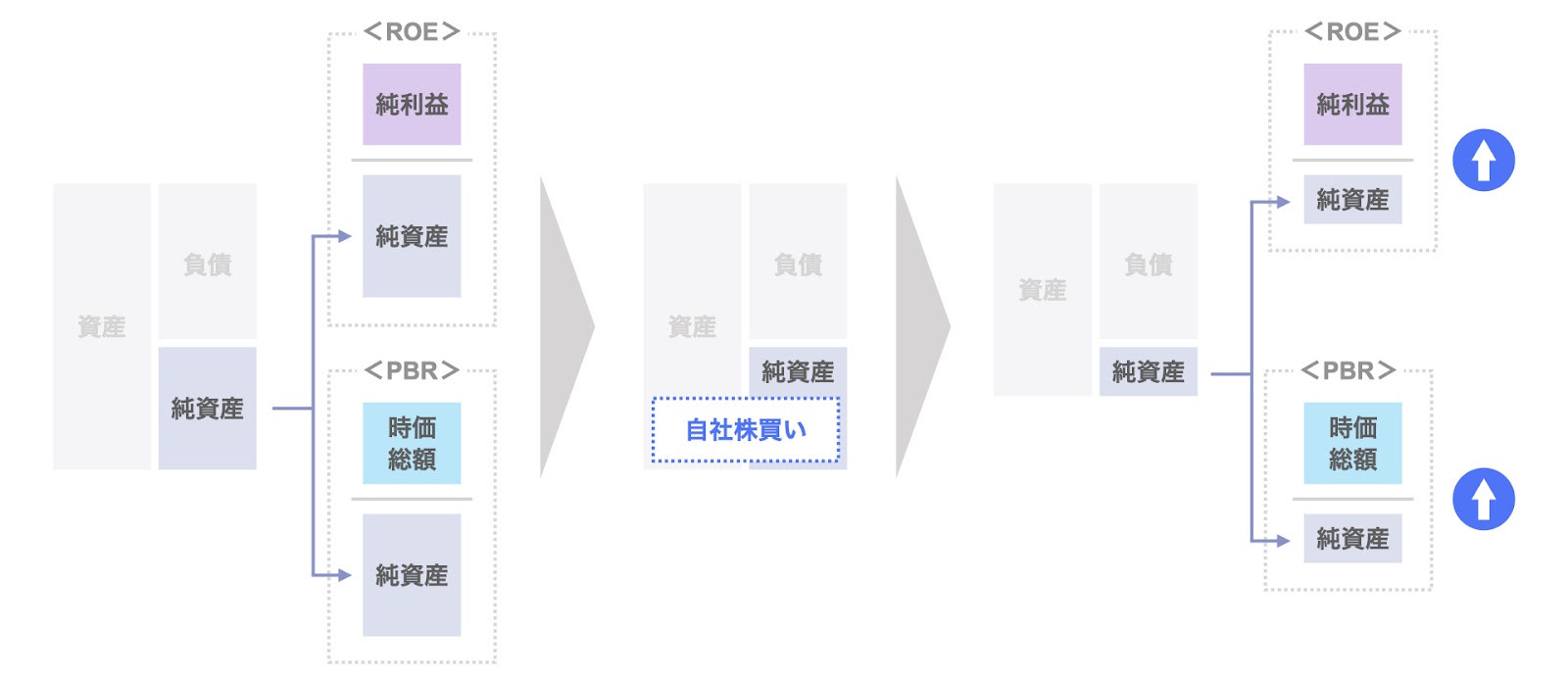

会社:財務指標(ROE・PBR)の改善

自社株買いを行うことで、会社はROE・PBRといった財務指標を改善させることができます。

- ROE(自己資本利益率)

ROE(Return on equity)は、自己資本(純資産)に対する利益の割合であり、一般的には以下の算式で計算されます。

ROE=当期純利益÷純資産

自社株買いを行うことで純資産が減少する(自己株式は純資産のマイナス勘定であるため、自社株買いした分純資産は減少する)ため、当期純利益の水準が同じであれば、ROEは上昇します。 - PBR(株価純資産倍率)

PBR(Price to book value ratio)は、純資産に対する株式価値(時価総額)の比率であり、一般的には以下の算式で計算されます。

PBR=時価総額÷純資産

自社株買いを行うことで純資産が減少するため、時価総額の水準が同じであれば、PBRは上昇します。

会社:株主への利益還元

自社株買いを行うことで、会社は株主への利益還元を行うことができます。

株主還元(株主への利益還元)の方法は、主には自社株買い(自己株買い)と配当の2つです。

- 自社株買い(自己株買い)

株主が保有する株式を取得し、対価として現金を支払う。 - 配当

株主に配当を支払う。

会社は、株主還元を適切に行うことで、自社の株式に対する評価の向上(株価の上昇)を実現することができます。

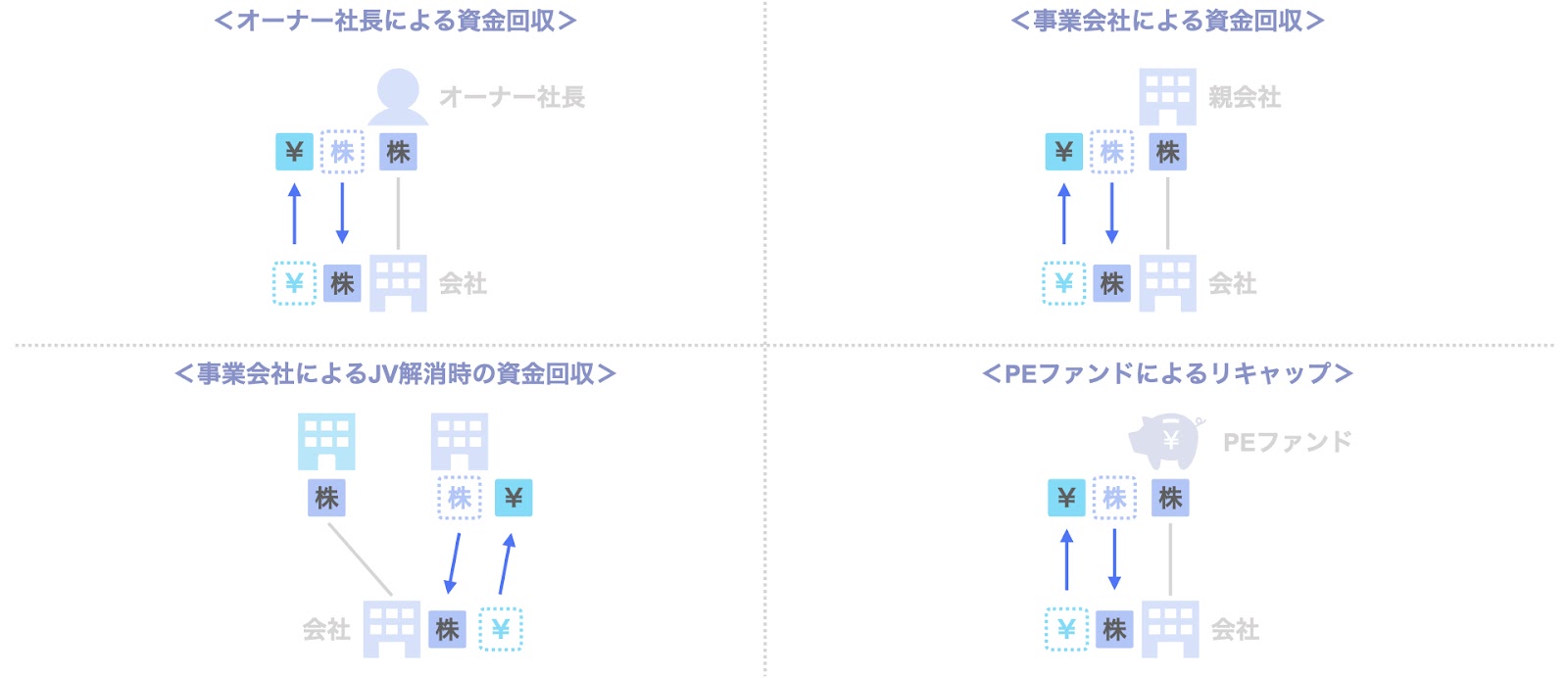

株主:資金の回収

自社株買いを通じて、株主は資金を回収することができます。

なお、株主が主体的に自社株買いを行う場面として、次のようなケースが考えられます。

- オーナー社長による資金回収

オーナー会社の場合、オーナーである株主が会社に貯まった資金を回収する手段として、配当や自社株買いが用いられます。

なお、後述の通り、個人の株主が行う自社株買いは、税務的に不利なものとなります。 - 事業会社による資金回収

事業会社の親会社が、子会社に貯まった資金を回収する手段として、配当や自社株買いが用いられます。

後述の通り、法人の株主が行う自社株買いは、みなし配当として税務的に有利になるケースがあります。 - 事業会社によるJV解消時の資金回収

複数者でジョイントベンチャー(JV)を組んでいた場合、JVを解消する手段として、自社株買いが用いられるケースがあります。

JV先に資金が貯まっている場合、JV先に保有株式を自社株買いさせることで、自社株買いを行った株主は資金を回収し資本関係を解消できる一方、他の株主は自身の資金負担を伴うことなくJVの経営権を取得することができます。 - PEファンドによるリキャップ

PEファンドがリキャップ(リキャピタライゼーション)を通じて投資資金を回収する場合、自社株買いが用いられるケースがあります。

具体的には、PEファンドの投資先が金融機関から資金を調達し、その資金を用いてPEファンドの保有する株式を自社株買いするものです。PEファンドは、自社株買いにより投資資金を回収することができます。

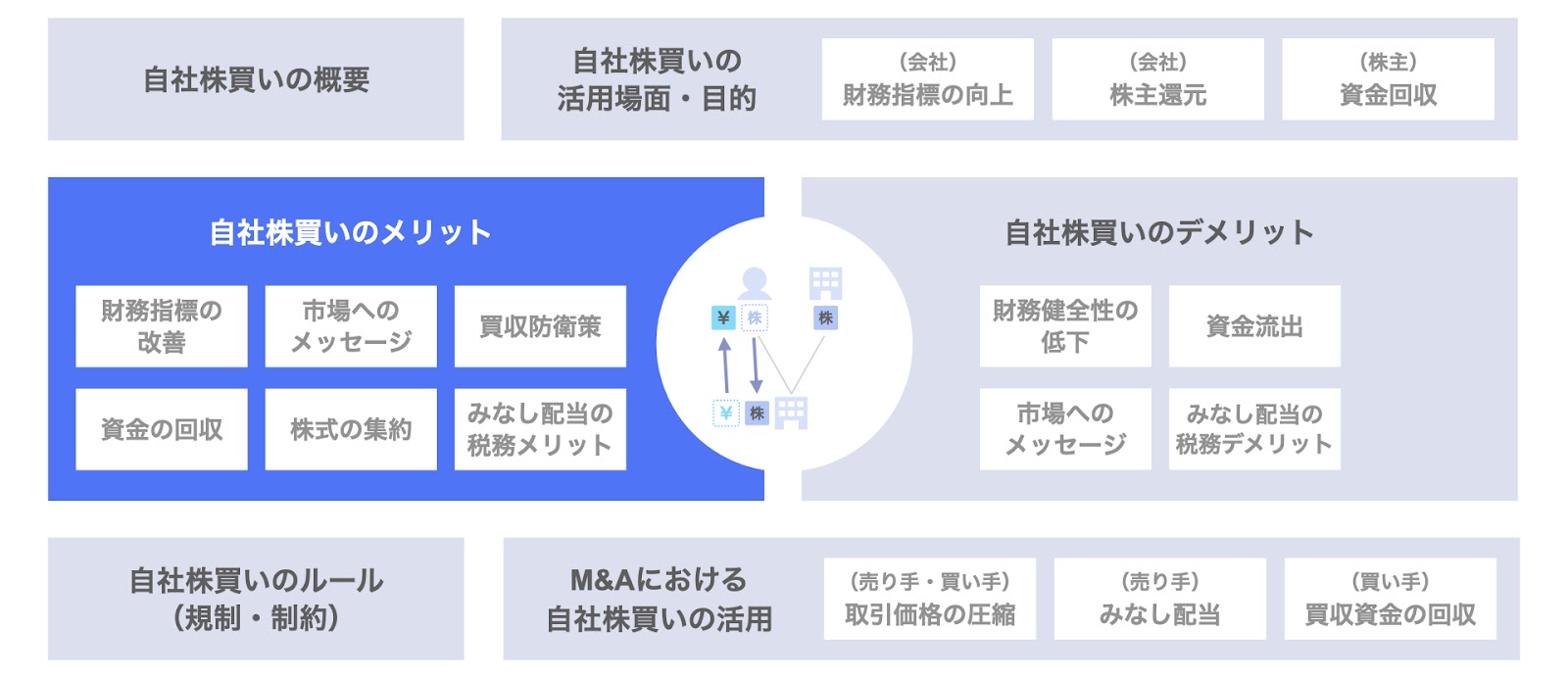

自社株買いのメリット

続いて、自社株買いのメリットにつき検討します。

自社株買いのメリットとして、自社株買いを行う会社と、自社株買いに応募する株主とで、それぞれ次のようなものが挙げられます。

- 会社

- 財務指標(ROE・PBR)の改善

- 市場へのメッセージ(株価割安)

- 買収防衛策

- 株主

- 資金の回収

- 株式の集約

- (法人)みなし配当の税務メリット

以下、個別に検討します。

会社:財務指標(ROE・PBR)の改善

上記の自社株買いの活用場面・目的でも触れた通り、自社株買いを行うことで、会社はROEやPBRなどの財務指標を改善させることができます。

- ROE(自己資本利益率)

ROE(Return on equity)は、一般的には以下の算式で計算されます。

ROE=当期純利益÷純資産

自社株買いを行うことで純資産が減少する(自己株式は純資産のマイナス勘定であるため、自社株買いした分純資産は減少する)ため、当期純利益の水準が同じであれば、ROEは上昇します。 - PBR(株価純資産倍率)

PBR(Price to book value ratio)は、一般的には以下の算式で計算されます。

PBR=時価総額÷純資産

自社株買いを行うことで純資産が減少するため、時価総額の水準が同じであれば、PBRは上昇します。

会社:市場へのメッセージ(株価割安)

会社は、自社株買いを行うことで、株式市場に対し「自社の株式が割安である」というメッセージを送ることができます。

これは、「会社が自社株買いをするのは、現在の市場の株価は割安だと思っているから。会社自身が市場の株価は割高だと思っている場合、敢えて自社株買いをしようとはしない(取得費用が高くなるため)」という考え方に基づくものです。

このように、自社株買いは市場に対して「株価が割安である(だからもっと値上がりする余地がある)」というポジティブなメッセージを送ることができます。同時に、後述の通り、市場に対し「会社として成長投資を行う余地が減ってきたから、株主に対して利益還元を行う」というネガティブなメッセージとなり得る側面もあるため、注意が必要です。

会社:買収防衛策

会社は、買収防衛策の一環として自社株買いを利用することができます。

例として、会社の株主として株主A〜Dの4名が存在する場合を考えます。ここで、会社として、次の2つのニーズがあったとします。

- 株主Aとの関係を強化すべく株主Aの議決権比率を上昇させたい

- 同時に株主B〜Dの3株主が、会社にとって望ましくない新たな買い手に株式を譲渡するリスクを低減したい

このような場合、自社株買いにより株主B〜Dの3名の株式を取得することで、株主Aの議決権比率の上昇を図りつつ、かつ株主B〜Dの株主が他の買い手に譲渡されるリスクを低減することができます。

株主:資金の回収

株主は、自社株買いにより株式取得のために投資した資金を回収することができます。

特に非上場会社の株主の場合、非上場会社の株式は上場会社の株式に比べて流動性が乏しいため、自社株買いは重要な資金回収手段となります。

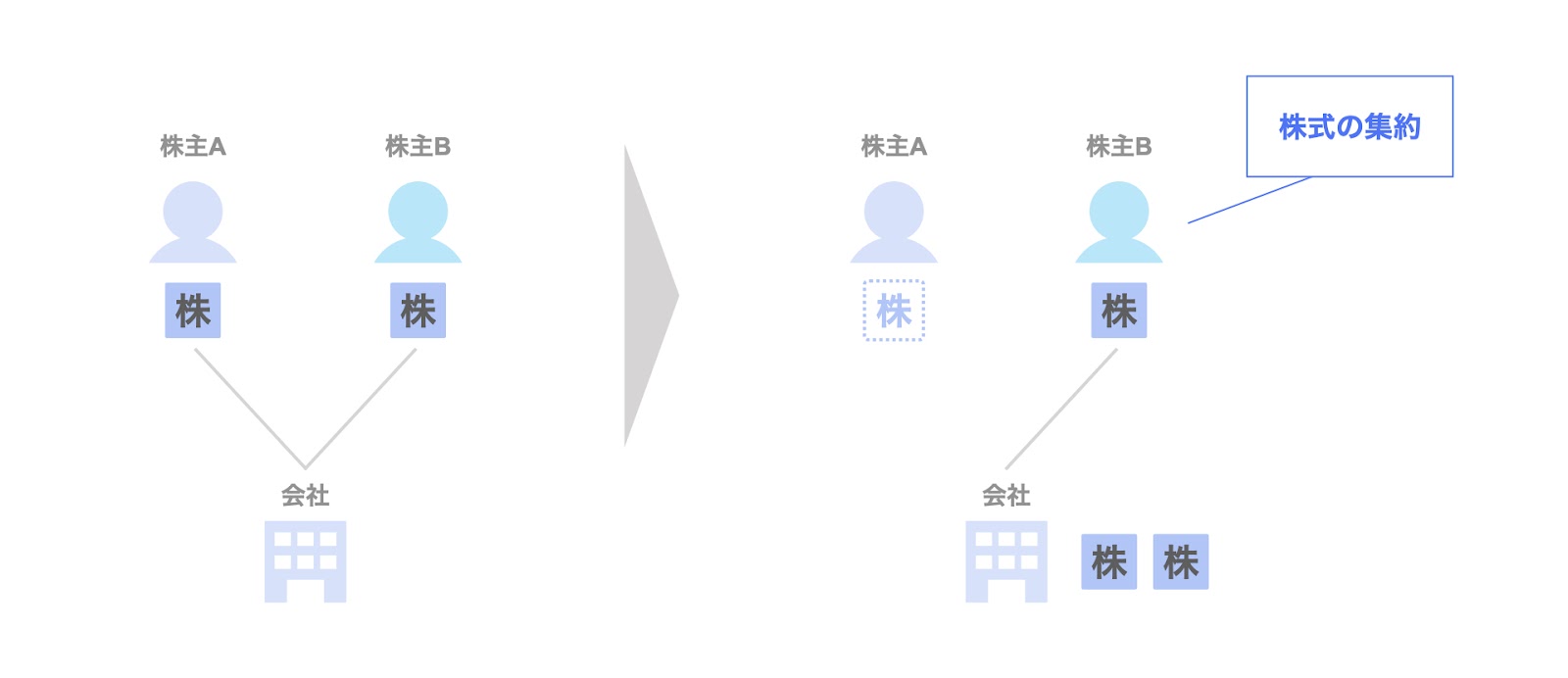

株主:株式の集約

株主が複数存在し、一部の株主が株式の集約を図る場合、自社株買いを利用する余地があります。

例えば、株主Aと株主Bの2名の株主がいる場合で、株主Bによる株式集約を図る場面を考えます。

株式集約の手段として、次の2つが考えられます。

- ①株式譲渡(株主Bが株主Aの株式を取得する)

- ②自社株買い(会社が株主Aの株式を取得する)

株主Aが株式取得資金を有している場合、「①株式譲渡」により株式の集約を図ることができます。

一方、株主Bが十分な株式取得資金を有していない場合、「②自社株買い」により会社が株主Aの株式を取得することで、株主は株主Bのみとなり、株式の集約を図ることができます。

株主(法人):みなし配当の税務メリット

法人株主が自社株買いに応じる場合、税務上、売却益の一部がみなし配当として扱われ、税務上有利となる余地があります。

すなわち、みなし配当として扱われた部分については、通常の配当と同様益金不算入制度の適用を受ける余地があるため、法人株主は税務メリットを享受し、税負担を軽減する余地があります。

一方、後述の自社株買いのデメリットで触れる通り、個人株主の場合はみなし配当が生じる場合、株式譲渡に比べて税務上不利になります。

みなし配当についてはこちらの記事で詳しく解説していますので、ご参照ください。

▽関連記事:みなし配当とは|税務メリットとM&A・事業承継での活用

自社株買いのデメリット

次に、自社株買いのデメリットについてです。

自社株買いのデメリットとして、自社株買いを行う会社と、自社株買いに応募する株主とで、それぞれ次のようなものが挙げられます。

- 会社

- 財務健全性(自己資本比率)の低下

- 資金流出

- 市場へのメッセージ(成長余地の低下)

- 株主:

- (個人)みなし配当の税務デメリット

以下、個別に検討していきます。

会社:財務健全性(自己資本比率)の低下

会社は、自社株買いを行うことにより、自己資本比率が低下するため、財務健全性が低下します。

現金対価で自社株買いを行った場合、次のような仕訳が発生します。

自己株式(純資産のマイナス勘定) XXX / 現金 XXX

すなわち、自社株買いを行った分だけ、純資産が減少します。一方、負債はそのままであるため、自己資本比率(総資産に対する自己資本(純資産)の割合)は低下します。

自己資本比率の低下は、金融機関からの資金調達などの場面でネガティブな影響が生じ得るため、自社株買いを行う場合は注意が必要です。

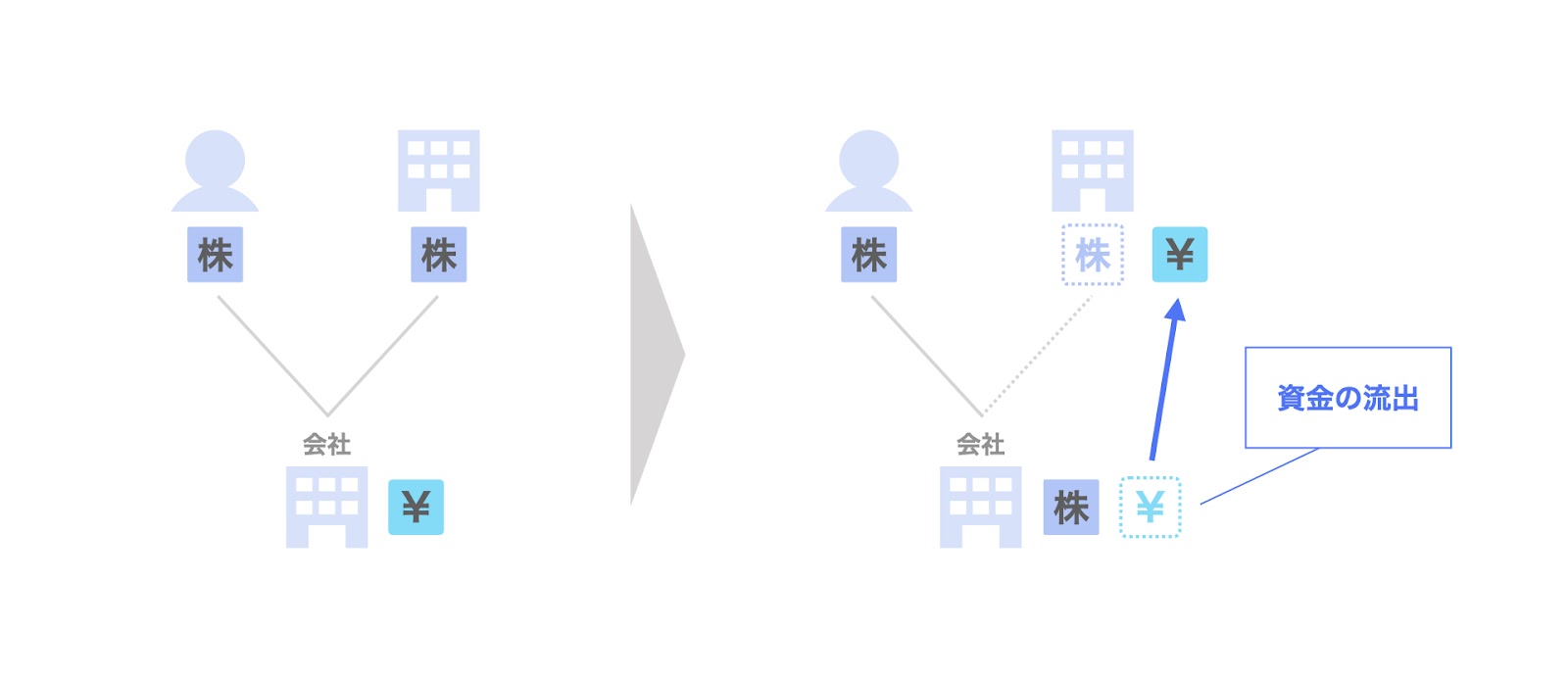

会社:資金流出

会社が自社株買いを行うことで、会社の資金が社外(株主)に流出することになります。

現金を対価として自社株買いを行う場合、会社の資金は株主に還元されます。このため、会社が成長投資や運転資金として利用することができる資金は減少します。

株主還元を重視した結果、本業の資金ショートを招くような事態は避ける必要があるため、この点特に注意が必要です。

会社:市場へのメッセージ(成長余地の低下)

会社が自社株買いを行うことによって、市場に対して「会社の成長余地が低下している」というメッセージを送ることになる可能性があります。

会社が自社株買いを行うということは、「会社として投資すべき対象がないため、株主還元を優先する」と捉えることもできます。すなわち、市場に「会社としての成長余地が低下している」と捉えられる可能性もあります。

この点、上記の自社株買いのメリットで言及した通り、自社株買いは「株価が割安である」というポジティブなメッセージにもなり得る一方、「成長余地が低下している」というネガティブなメッセージにもなり得る点、注意が必要です。

株主(個人):みなし配当の税務デメリット

個人株主が自社株買いに応じる場合、税務上、売却益の一部がみなし配当として扱われ、税務上不利となるおそれがあります。

すなわち、みなし配当として扱われた部分については、通常の配当と同様総合課税となるため、株式譲渡と比べ、個人株主の税負担が増加するリスクがあります。

この点、みなし配当の効果は、上述の法人株主(税務上有利)と個人株主(税務上不利)とで大きく異なりますので、注意が必要です。

なお、みなし配当についてはこちらの記事で詳しく解説していますので、ご参照ください。

▽関連記事:みなし配当とは|税務メリットとM&A・事業承継での活用

自社株買いのルール(規制・制約)

自社株買いの実施に際しては、一定のルール(規制・制約)に従う必要があります。

主なルールとして、次の3つが挙げられます。

- 財源規制

- 手続規制

- 開示規制

以下、個別に検討します。

財源規制

自社株買い(自己株式の取得)には、財源規制が課されています。

会社の財産は株主のものである一方、債権者のものでもあります。このため、株主の一存で会社の全ての財産が株主に還元されることを防ぎ、債権者保護を図るべく、自社株買いには財源規制が課されています。

具体的には、自社株買いは、分配可能額の範囲内でのみ認められています。

簡易的には、「分配可能額=その他資本剰余金+その他利益剰余金」として計算されます。

手続規制

自社株買いには、手続規制も課されています。

株主間の公平の観点などから、株主総会決議や取締役会決議の取得が求められています。

開示規制

上場会社の場合、自社株買いを行う旨を決議した場合は、直ちに適時開示が必要です。

M&Aにおける自社株買いの活用

続いて、M&Aにおける自社株買いの活用方法について検討します。

M&Aで自社株買いが活用される場面として、次のようなケースが挙げられます。

- 売り手・買い手:取引価格の圧縮(M&A実施時)

- 売り手:みなし配当の税務メリット(M&A実施時)

- 買い手:買収資金の回収(M&A実施後)

以下、個別に検討します。

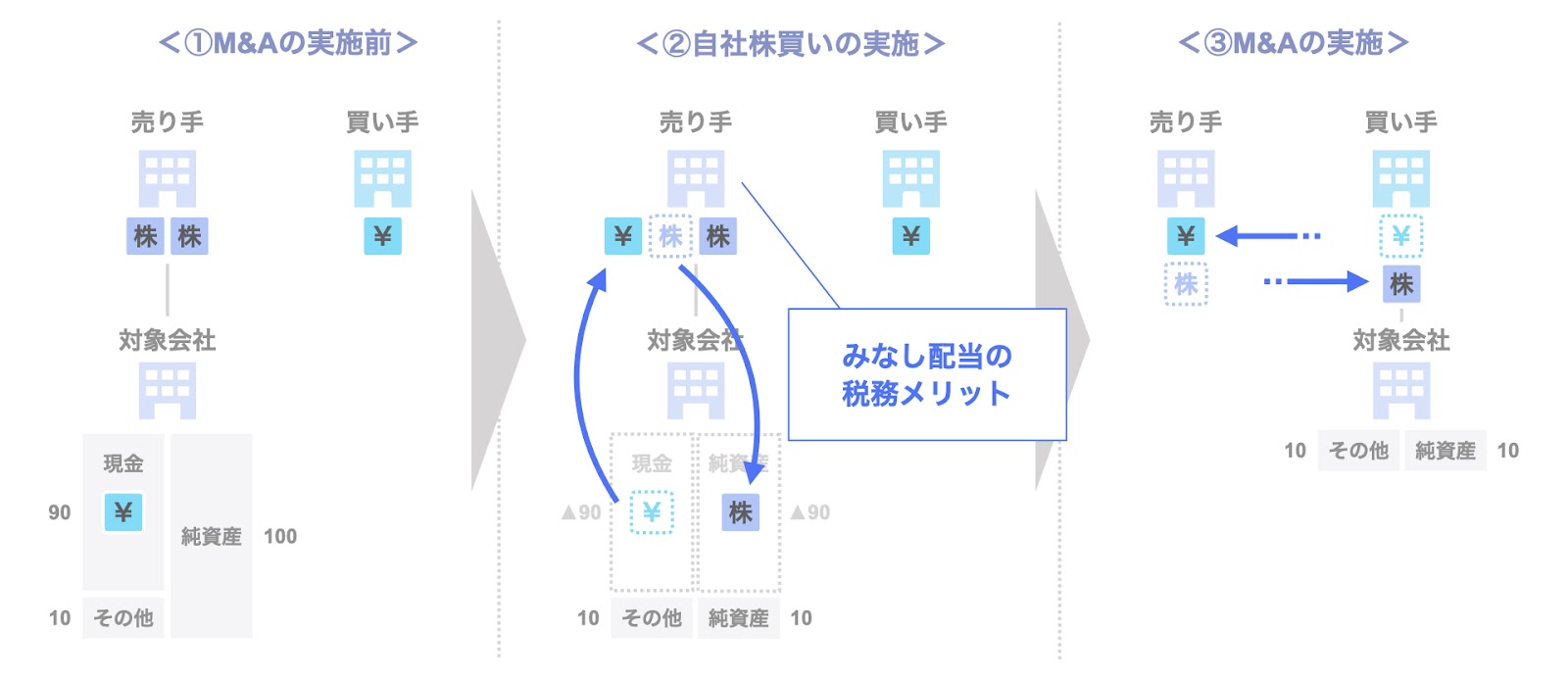

売り手・買い手:取引価格の圧縮(M&Aの実施時)

まず、取引価格の圧縮についてです。

M&Aの取引を行う場面において、取引金額が大きくなると、買い手として手を出しづらいケースがあります。

このような場合、売り手となる株主が会社の資金を配当や自社株買いを通じて事前に回収することで、取引価格を圧縮することができます。

上記スライドの数値例を基に考えます。

- 対象会社の資産

- 現預金 90

- その他資産 10

- 純資産 100

仮に「取引価格=純資産」で合意していた場合、このままだと買い手は100の資金が必要となります。

一方、事前に売り手となる株主が自社株買いや配当で現預金90を回収した場合、純資産は10に減少するため、「取引価格=純資産」を前提とすると、買い手は10の資金で足ります。

このように、M&Aの実施に際し、自社株買いを通じて、取引価格を圧縮することができます。

売り手:みなし配当の税務メリット(M&A実施時)

次に、みなし配当の税務メリットについてです。

上記と同じ例で、M&Aの取引に先立ち、売り手である法人株主が自社株買いにより会社の現預金90を回収した場合、売り手である法人株主はみなし配当による税務メリットを教授する余地があります。

すなわち、取引価額100で株式譲渡で会社を譲った場合に比べ、自社株買いにより資金を回収した後、取引価額10で株式譲渡を行った方が、売り手の法人株主の税負担を低減できる余地があります。

なお、この点は、みなし配当の税務メリットを享受できる法人株主に特有の事由となりますので、その点ご注意ください。

なお、みなし配当についてはこちらの記事で詳しく解説していますので、ご参照ください。

▽関連記事:みなし配当とは|税務メリットとM&A・事業承継での活用

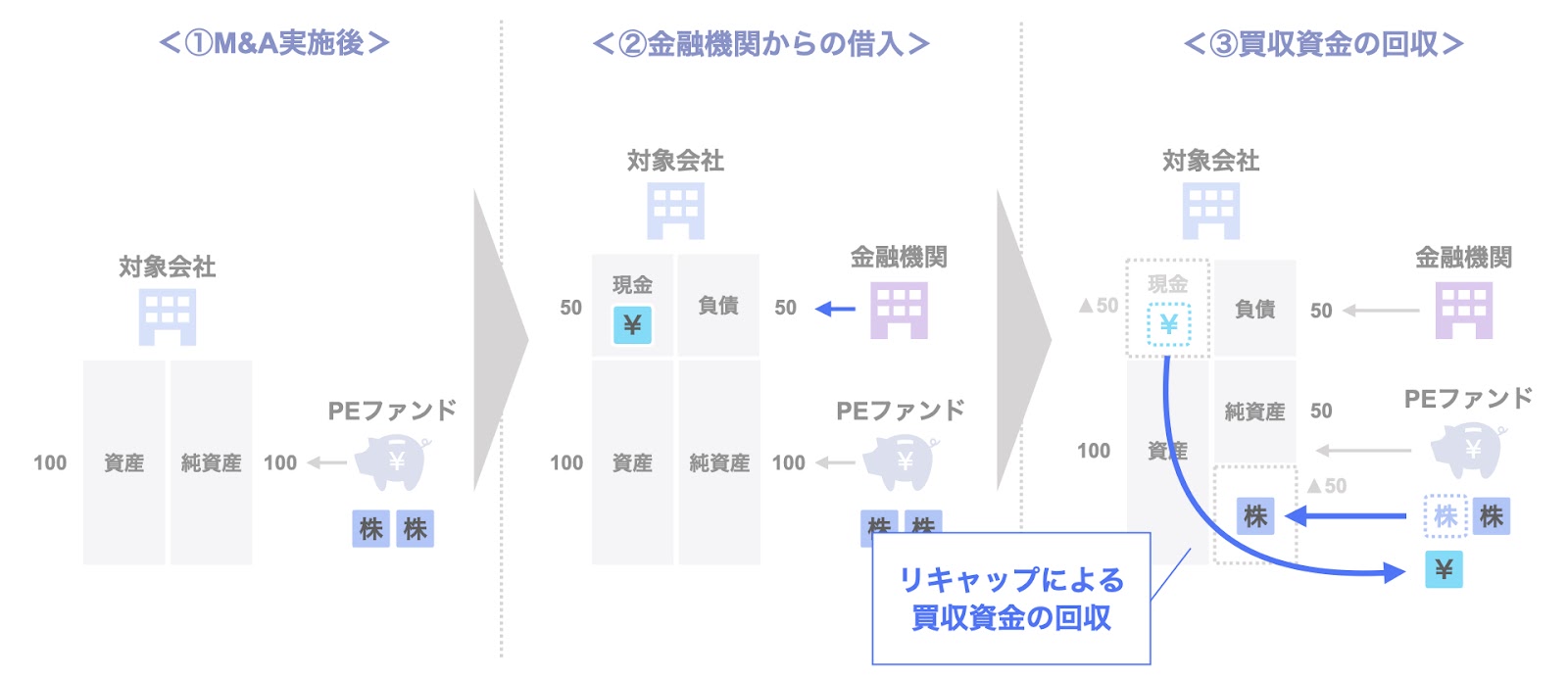

買い手:買収資金の回収(M&Aの実施後)

続いて、買収資金の回収です。

M&Aの実施後、買い手は会社の資金を原資として自社株買いを行うことにより、買収資金(の一部)を回収することができます。

特に、PEファンドが買収を行ったような場合、借入を利用したリキャップ(リキャピタライゼーション)により買収資金(投資資金)の早期回収を図る手段としても利用されます。

まとめ

以上、本記事では自社株買いの概要につき検討しました。

主なポイントをまとめると、以下の通りです。

- 自社株買い(自己株買い、自己株式の取得)とは

- 会社が過去に発行し、現在株主が所有している自社の株式を、会社自らが買い戻すこと

- 自社株買いの活用場面・目的

- 会社:財務指標(ROE・PBR)の改善

- 会社:株主への利益還元

- 株主:資金の回収

- 自社株買いのメリット

- 会社:財務指標(ROE・PBR)の改善

- 会社:市場へのメッセージ(株価が割安)

- 会社:買収防衛策株主への利益還元

- 株主:資金の回収

- 株主:株式の集約

- 株主(法人):みなし配当の税務メリット

- 自社株買いのデメリット

- 会社:財務健全性(自己資本比率)の低下

- 会社:資金流出

- 会社:市場へのメッセージ(成長余地の低下)

- 株主(個人):みなし配当の税務デメリット

- 自社株買いのルール(規制・制約)

- 財源規制

- 手続規制

- 開示規制

- M&Aにおける自社株買いの活用

- 売り手・買い手:取引価格の圧縮(M&A実施時)

- 売り手:みなし配当の税務メリット(M&A実施時)

- 買い手:買収資金の回収(M&A実施後)

自社株買いというと、非日常的な特殊なイベントであるため、あまり身近なものとして感じづらい部分があるかもしれません。

一方、企業の経営戦略・財務戦略やM&Aの手法として自社株買いは非常に重要な意味を持つものです。このため、経営企画や財務企画、M&Aに関わる中で急に自身の問題として直掩する可能性があります。

例えば、

- グループ会社を売却することになったが、そのスキーム検討の一環として自社株買いを検討することになった

- グループ会社の経営陣からマネジメントバイアウト(MBO)の相談があり、その中で自社株買いの提案が持ちかけられた

- 買収検討をしている対象会社に余剰キャッシュが多く貯まっているが、それが買値を上げる要因となっておるため、自社株買いの検討を提案したい

- オーナー一族から相続税の納付資金の調達手段として自社株買いの提案があったが、具体的な方法を検討する必要が出てきた

このような場面で、もしご自身の横に立って一緒に交渉や検討を進めてくれるパートナーが必要と思われたなら、弊社までお問い合わせください。

弊社は、手の届くM&AアドバイザリーとしてSOGOTCHA MOA(ソガッチャモア)というM&Aアドバイザリーサービスを提供しています。

気になることがございましたら、ご遠慮なくご連絡ください。