目次

みなし配当とは、いわゆる配当ではないものの、経済的実態を配当と同一視することができるため、税務上配当と同じものとして扱う制度のことです。

みなし配当は、資本の払戻しや組織再編の場面で登場します。配当と同様の課税関係が生じることから、一般的には法人株主にとっては税務メリットが、個人株主にとっては税務デメリットが生じます。

また、これらの税務メリット(節税効果)を利用したスキームを活用することで、M&Aや事業承継の成功確度を高める余地があります。

本記事では、みなし配当の概要や計算方法、法人株主・個人株主の税務やM&A・事業承継との関係などについて解説します。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

高橋 祐未/株式会社マーブル 代表取締役社長

1990年宮城県仙台市生まれ。東北大学理学部数学科卒業。2013年より都内で事業会社・投資ファンド運営会社を経て、2019年株式会社マーブルを設立。

みなし配当の概要

みなし配当とは

みなし配当とは、会社法上の配当ではないものの、経済的実態が配当と同様であるものについて、租税法上配当とみなす制度のことです。「租税法上」とある通り、みなし配当は税務的な概念です。

例えば、株主が保有する株式をその発行会社に譲渡した場合(発行会社から見ると自己株式を取得した場合)、形式的には株式譲渡にあたり、それに伴って発生した利益は株式譲渡益となります。

ここで、自己株式の取得を資本の払戻しと同一のものと捉え、経済的実態は配当と変わらないものとして、税務的に配当と同様に扱うものがみなし配当です。

みなし配当のポイントは、「税務的に配当と同様に扱う」という点です。

詳細は後述しますが、みなし配当は、一般的には法人株主にとっては税務メリットがある一方、個人株主にとっては税務デメリットが生じます。

みなし配当が生じるケース

みなし配当に該当するものは、法人税法(24条1項・2項)・所得税法(25条1項)で、次の通り規定されています。

- 合併(非適格合併)

- 分割型分割(非適格分割型分割)

- 株式分配(非適格株式分配)

- 資本の払戻し(剰余金の配当・残余財産の分配)

- 自己株式の取得

- 出資の消却・払戻し等

- 組織変更

- 合併法人の抱合株式

これらは、次の2つのグループに分類することができます。

- 資本の払戻し

資本の払戻し、自己株式の取得、出資の消却・払戻し等 - 組織再編

合併、分割型分割、株式分配、組織変更、合併法人の抱合株式

このような場面ではみなし配当が生じ得ます。それに伴って株主に税務メリット・デメリットが生じる可能性があります。このため、このようなケースではみなし配当の可能性について検討する必要があります。

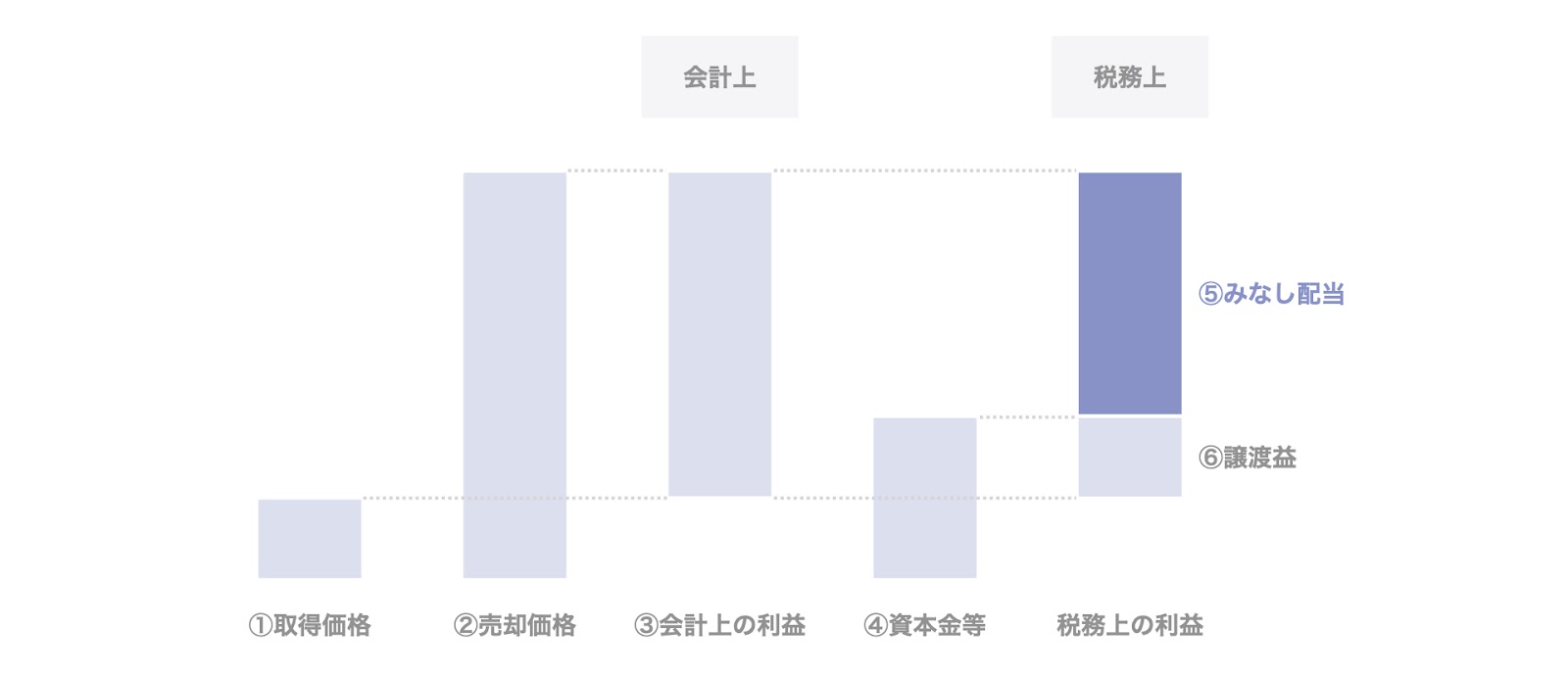

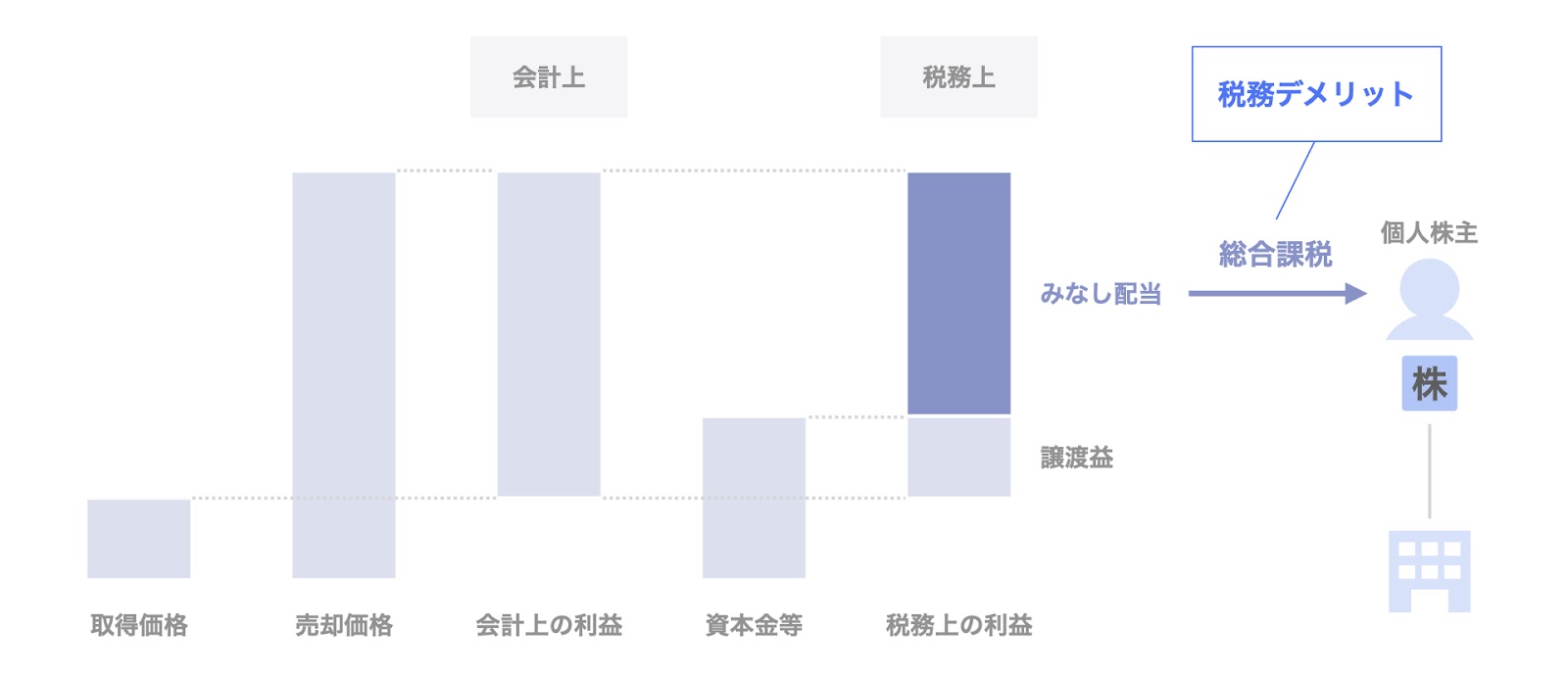

みなし配当の計算式

みなし配当は、上図のイメージで整理できます。冒頭で「みなし配当は租税法上で規定される税務的な概念」と説明した通り、みなし配当は税務処理を考える際に登場します。

以下、具体的なケースで考えていきましょう。

株主が株式の発行会社に株式を譲渡した場合、すなわち自己株式の取得のケースで考えます。イメージを掴むため、単独株主が保有する株式を発行会社に売却するという仮定で検討します。

- ①株主の株式の取得価額(簿価) 200

- ②売却価格(会社による自己株式の取得価格) 1,000

- ③会計上の株式譲渡益 800(=②−①)

- ④会社の資本金等 400

- ⑤みなし配当 600(=②−④)

- ⑥税務上の株式譲渡益 200(=④−①)

会計上は、売却価格と取得原価との差が株式譲渡益として計上されます。一方、税務上は、会計上の株式譲渡益に相当する部分は、みなし配当と税務上の株式譲渡益に区分されます。

みなし配当の税務

みなし配当の税務について検討します。みなし配当は、税務上は配当と同様の課税が生じます。この点、一般的には法人株主にとっては税務上有利であり、個人株主にとっては税務上不利になります。

以下、個別に検討していきましょう。

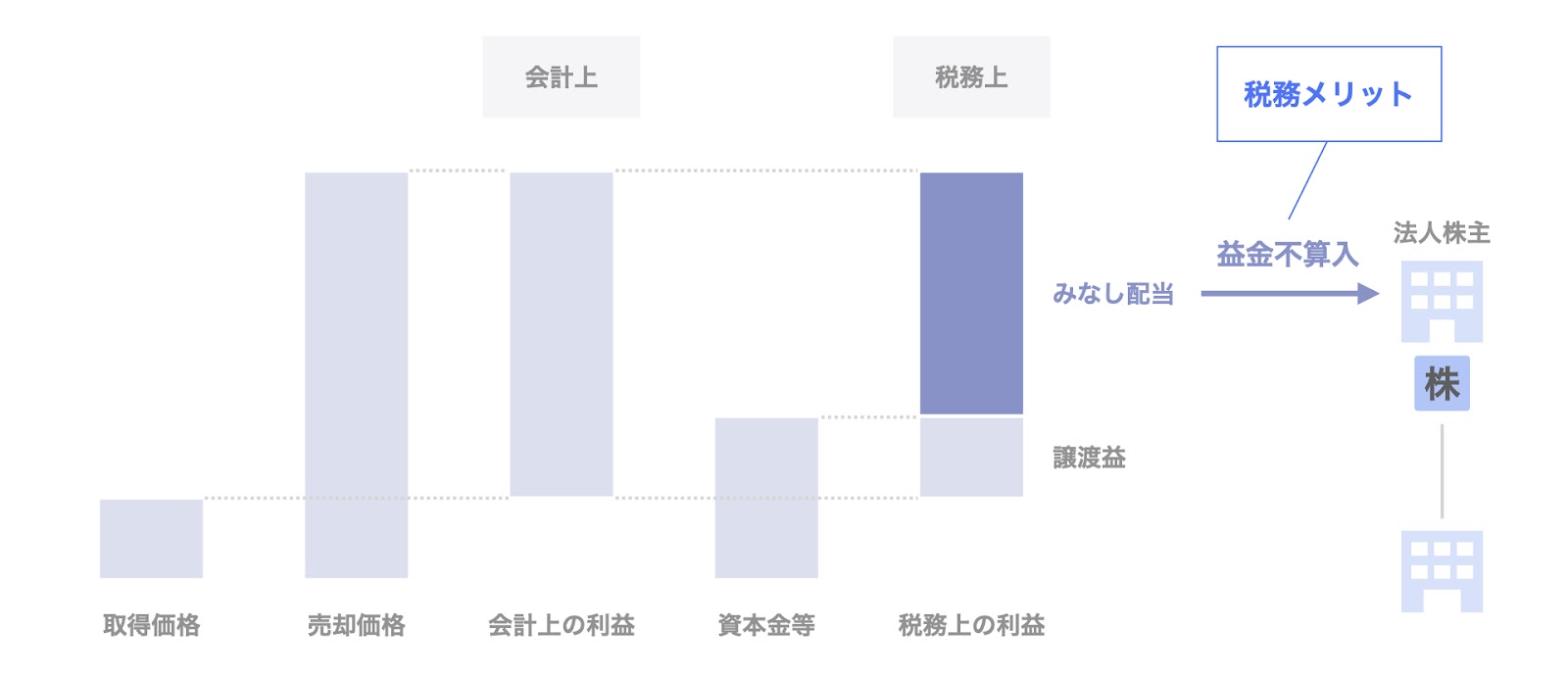

法人株主の税務

法人株主の場合、配当と株式譲渡益には、次のような税務上の違いがあります。

- 配当

益金不算入制度により、税負担が低減される。 - 株式譲渡益

他の所得同様、一律の法人税の対象となる。

ここで、益金不算入制度とは、次のような制度を言います。

- 益金不算入制度

配当のように、会計上は利益になるものについて、税務上は利益(益金)として扱わない制度のこと。税務上の利益(益金)が減ることから、課税対象の金額が減り、結果として税負担が減ることとなる。

配当の場合、上図の通り株式の保有割合に応じて益金不算入のメリットを受けることができます。

このため、配当と株式譲渡益を比較すると、配当の方が節税効果が高い(税負担が少ない)といえます。

みなし配当は、税務上配当と同様の取り扱いをすることとなるため、法人株主は益金不算入のメリットを享受することができます。すなわち、みなし配当により法人株主は税務メリットを得られます。

個人株主の税務

個人株主の場合、配当と株式譲渡益には、次のような税務上の違いがあります。

- 配当

原則:総合課税(最高税率約49%)

例外:分離課税(少数株主として保有する上場株式。約20%) - 株式譲渡益

分離課税(約20%)

このため、個人株主にとっては、配当と株式譲渡益を比較すると、株式譲渡益の方が節税効果が高い(税負担が少ない)といえます。

みなし配当は、税務上配当と同様の取り扱いとなるため、みなし配当に該当する部分については最大で約49%の課税が為されることとなります。すなわち、みなし配当により個人株主には税務デメリットが生じます。

M&Aとみなし配当

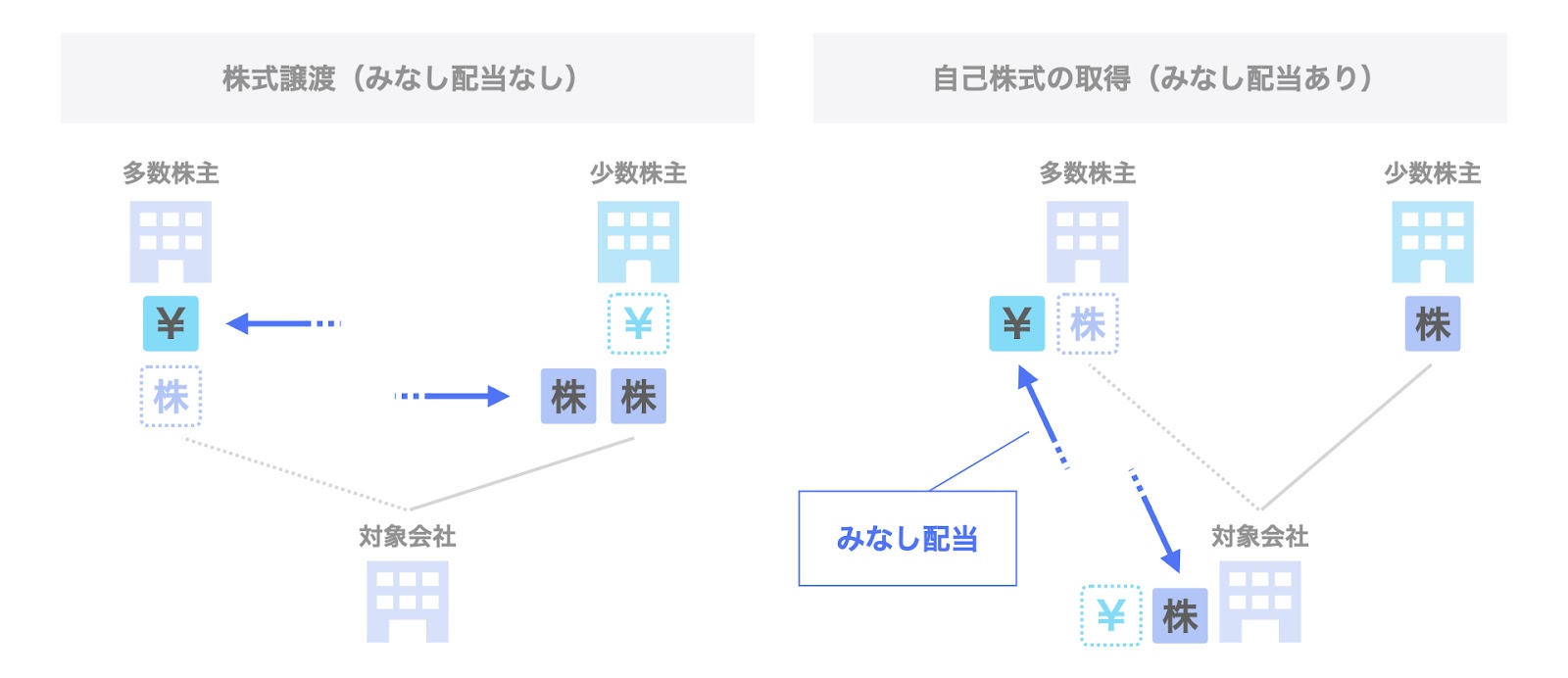

M&Aにおいてみなし配当を利用し、税務メリットを享受するケースを考えます。

典型的な例として、対象会社に多数株主と少数株主の2者が存在し、少数株主がM&Aにより対象会社を買収するケースを考えます。

ここで、みなし配当の有無から次の2つのM&Aスキームを比較します。

- 株式譲渡(みなし配当なし)

- 自己株式の取得(みなし配当あり)

各スキームの概要は、以下の通りです。

- 株式譲渡(みなし配当なし)

少数株主は多数株主から株式を取得し、M&Aを実現します。

この場合、多数株主は株式譲渡により生じた株式譲渡益に税が課されます。 - 自己株式の取得(みなし配当あり)

対象会社は、自己株式の取得により多数株主から株式を取得し、結果として少数株主が単独の株主となり、M&Aを実現します。

この場合、多数株主にはみなし配当が生じ、税務メリットを享受する余地があります。

みなし配当を通じて得られる税務メリットは、売り手の手取金額に影響します。それは取引価格にも影響を及ぼす可能性があります。

売り手と買い手の価格目線に解離がある場合、みなし配当を利用したスキームを提案することで価格差を埋め、M&Aを成功させられる可能性もあります。

このような観点から、みなし配当に関わらずM&Aのスキーム検討に影響を及ぼし得る要因を理解しておくことは、M&Aの成功確度を高める上で非常に重要です。

事業承継とみなし配当

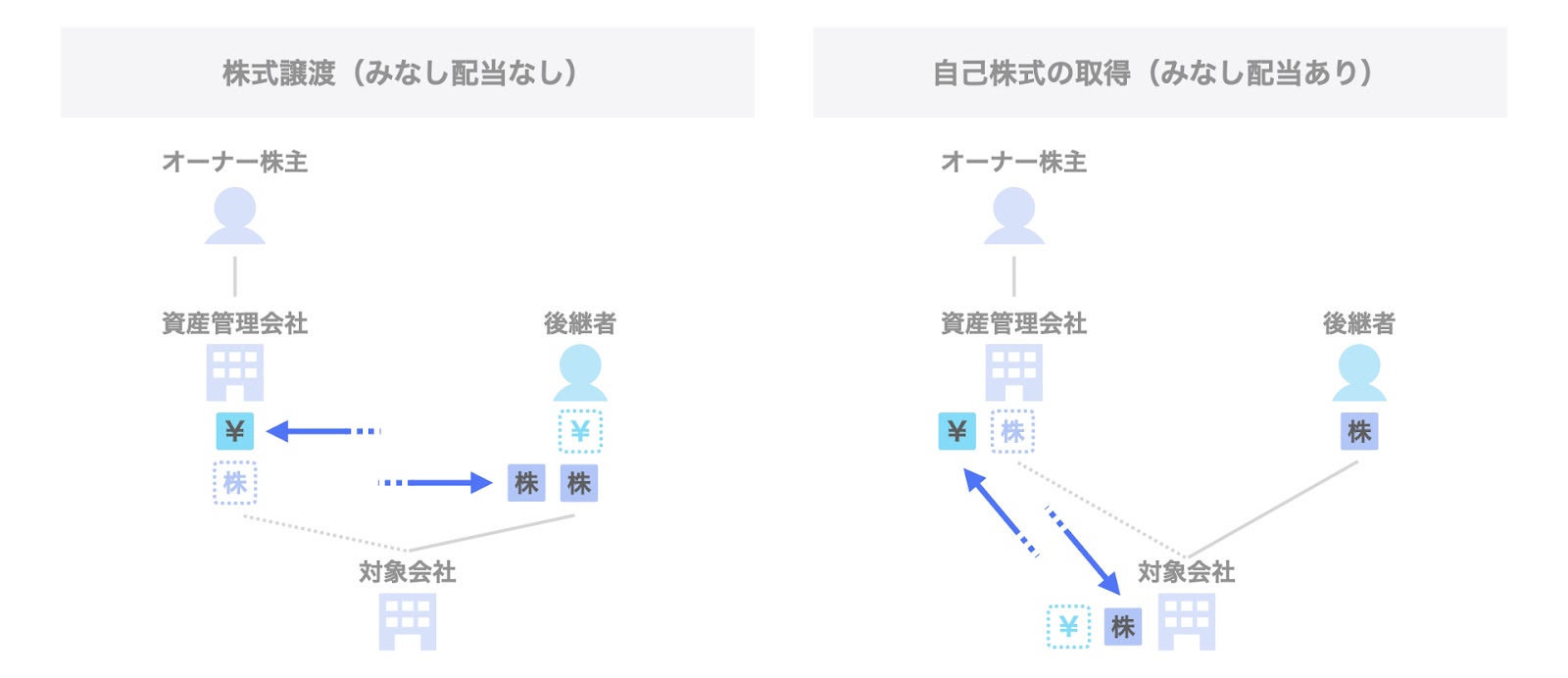

事業承継の場面においても、みなし配当を利用することで、より円滑に事業承継を実現する余地があります。

ここでは、オーナーの資産管理会社が多数株主、後継者が少数株主であり、オーナーから後継者への事業承継を行うケースを考えます。

事業承継の方法として、みなし配当の有無から、次の2つのスキームを検討します。

- 株式譲渡(みなし配当なし)

- 自己株式の取得(みなし配当あり)

各スキームの概要は、以下の通りです。

- 株式譲渡(みなし配当なし)

後継者は、多数株主であるオーナーの資産管理会社から株式を取得し、M&Aを実現します。

この場合、オーナー株主は株式譲渡により生じた株式譲渡益に税が課されます。

また、買い手である後継者は、自ら株式の取得資金を用意する必要があります。 - 自己株式の取得(みなし配当あり)

対象会社は、自己株式の取得により多数株主であるオーナーの資産管理会社から株式を取得し、結果として少数株主である後継者が単独の株主となり、事業承継を実現します。

この場合、多数株主であるオーナーの資産管理会社にはみなし配当が生じ、税務メリットを享受する余地があります。

また、後継者は自ら資金を負担することなく、事業承継を実現することができます。

このように、事業承継の場面でもみなし配当を利用することで、より効率的に事業承継を実現する余地があります。

通常、事業承継の場面では経営の承継でなく株式の承継(特に後継者の株式取得資金の負担)が問題となります。

みなし配当を利用しオーナーの手取額を増やすことは、結果として買い手の資金負担の低減にもつながり得るため、事業承継の場面でもみなし配当の余地がないか検討することは、より円滑に事業承継を実現する上で重要と言えるでしょう。

相続とみなし配当の特例

最後に、相続とみなし配当の関係について補足します。

中小企業などのオーナーの親族が相続により会社の株式を承継する場合を考えます。このような場面において、相続税の納税資金の確保が問題となるケースがあります。

納税資金の確保の手段として、相続により承継した株式を発行会社に買い取らせる、すなわち自己株式の取得を利用することが考えられます。ただし、個人株主が自己株式の取得により株式を発行会社に譲渡した場合、みなし配当により税務負担が重くなるケースがあります。

この点、相続により承継した株式については、相続から3年以内に発行会社に譲渡した場合(発行会社による自己株式の取得の場合)、みなし配当とはならず、株式譲渡益課税として取り扱われる特例があります。

まとめ

以上、本記事ではみなし配当の概要について検討しました。

主なポイントをまとめると、以下の通りです。

- みなし配当とは

- 会社法上の配当ではないものの、経済的実態が配当と同様であるものについて、租税法上配当とみなす制度のこと

- みなし配当の計算式

- ①株主の株式の取得価額(簿価) 200

- ②売却価格(会社による自己株式の取得価格) 1,000

- ③会計上の株式譲渡益 800(=②−①)

- ④会社の資本金等 400

- ⑤みなし配当 600(=②−④)

- ⑥税務上の株式譲渡益 200(=④−①)

- みなし配当の税務

- 法人株主

みなし配当による税務メリットあり(益金不算入) - 個人株主

みなし配当による税務デメリットあり(総合課税)

- 法人株主

- M&Aとみなし配当

- みなし配当を通じて得られる税務メリットは、売り手の手取金額に影響する

- それは反射的に、取引価格、すなわち買い手の買収金額にも影響を及ぼす可能性がある

- 事業承継とみなし配当

- 事業承継の場面でも、みなし配当を利用することで、より効率的に事業承継を実現する余地がある

本記事で見た通り、みなし配当を考慮したスキームを検討することで、節税効果を得られる余地があります。税務メリットによる条件の改善を図り、M&Aや事業承継の成功確度の上昇につなげることができるかもしれません。

一方、みなし配当はあまり身近な知識ではありません。資本の払戻しや組織再編において、税務的な観点で論点となるポイントですので、つい忘れがちです。

みなし配当を始めとした主要な論点を整理し、M&Aや事業承継におけるより成功確度の高いスキームを検討する際、もしご自身の横に立って一緒に交渉や検討を進めてくれるパートナーが必要と思われたなら、弊社までお問い合わせください。

弊社は、手の届くM&AアドバイザリーとしてSOGOTCHA MOA(ソガッチャモア)というM&Aアドバイザリーサービスを提供しています。

気になることがございましたら、ご遠慮なくご連絡ください。

なお、弊社は法務・会計・税務等の専門的なアドバイスをする立場にはありません。これらについては各種専門家にお問い合わせください。