目次

今回は、実際のM&A事例をもとにニュースではあまり触れられないM&Aスキームを深堀するシリーズです。

今回は、ペッパーランチやいきなり!ステーキなどを展開するペッパーフードサービスによるペッパーランチ事業売却案件を取り上げ、会社分割のスキームについて深堀します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

ペッパーランチ事業売却の概要

2020年7月3日、株式会社ペッパーフードサービスの連結子会社で、ペッパーランチ事業を運営する株式会社JPの全ての株式をPLHD株式会社に譲渡するという発表がありました。

なお、PLHD株式会社は、J-STAR が運営するファンドが出資する持株会社です。

本案件は、ペッパーランチ事業の分割と、その事業を譲り受けた会社の株式の譲渡という2つのステップで実施されています。

今回の取引に関わった関係者を整理し、その後にスキームについて深堀していきましょう。

関係者の整理

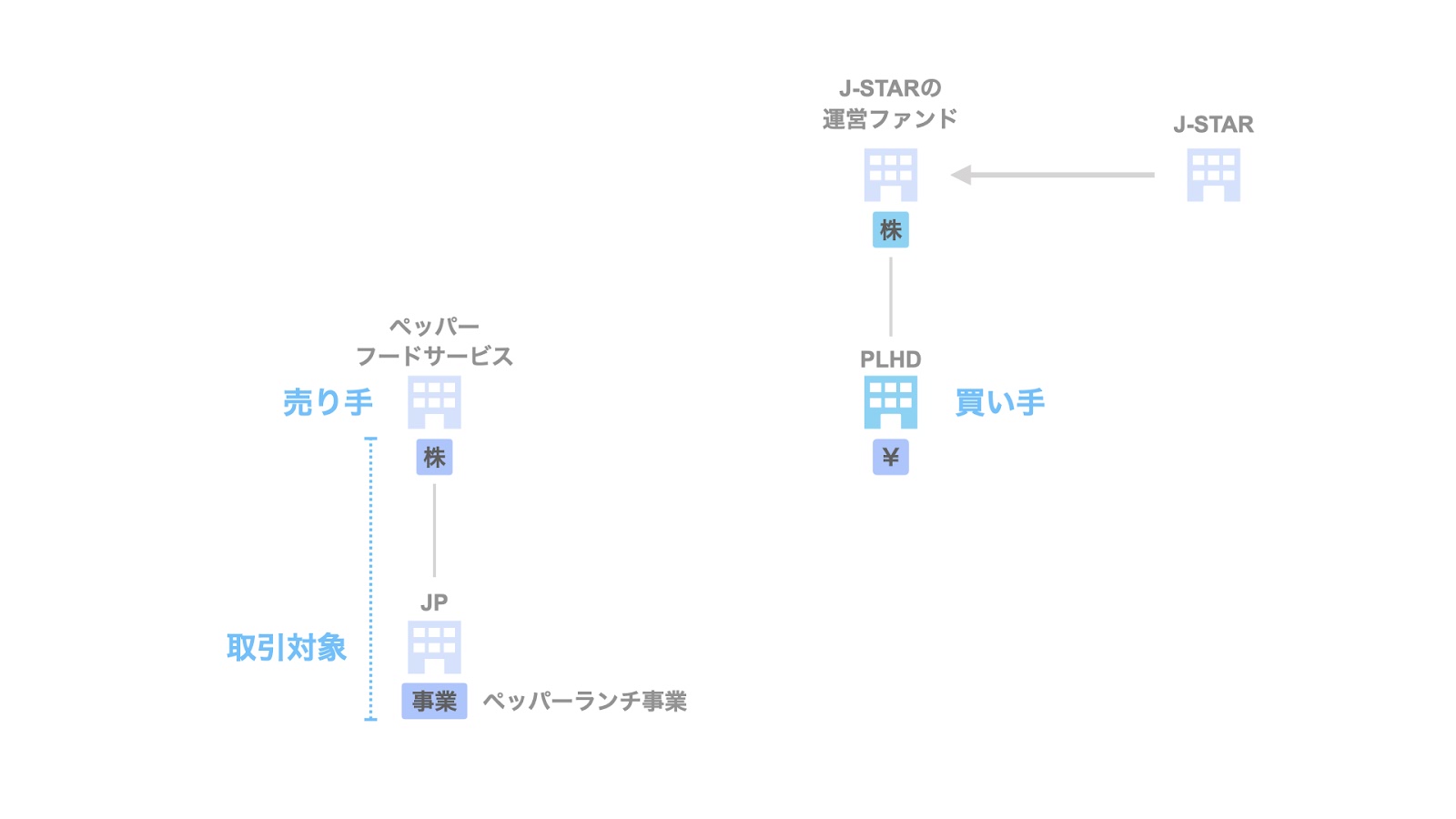

まず始めに、今回の事業売却に関わった当事者を整理します。

M&Aのスキームを理解する際は、売り手・買い手・取引対象の3者が何かという点に着目します。

- 売り手…株式会社ペッパーフードサービス(ペッパーフード事業の会社分割における分割会社であり、株式会社JPの親会社)

- 買い手…PLHD株式会社

- 取引対象…株式会社JPの株式、及び同社そのもの

【ペッパーフードサービスの会社概要】

「ペッパーランチ」「いきなり!ステーキ」などのレストランを運営する。

1970年に、現在も代表を務める一瀬氏が創業。

一瀬氏が同社の株式の17.11%を保有し、筆頭株主となっている。

【J-STARの会社概要】

日本の中堅・中小企業対象とした独立系投資会社。いわゆるPEファンド。

過去に、アパレルの「WEGO(ウィゴー)」や、和食チェーン店を運営する「越後屋」などに投資している。

事業売却に至った経緯

続いて、株式会社ペッパーフードサービスがペッパーランチ事業を切り離すことを決断するに至った経緯についてです。

本案件にも、新型コロナウイルス感染症の感染拡大の影響が出ています。

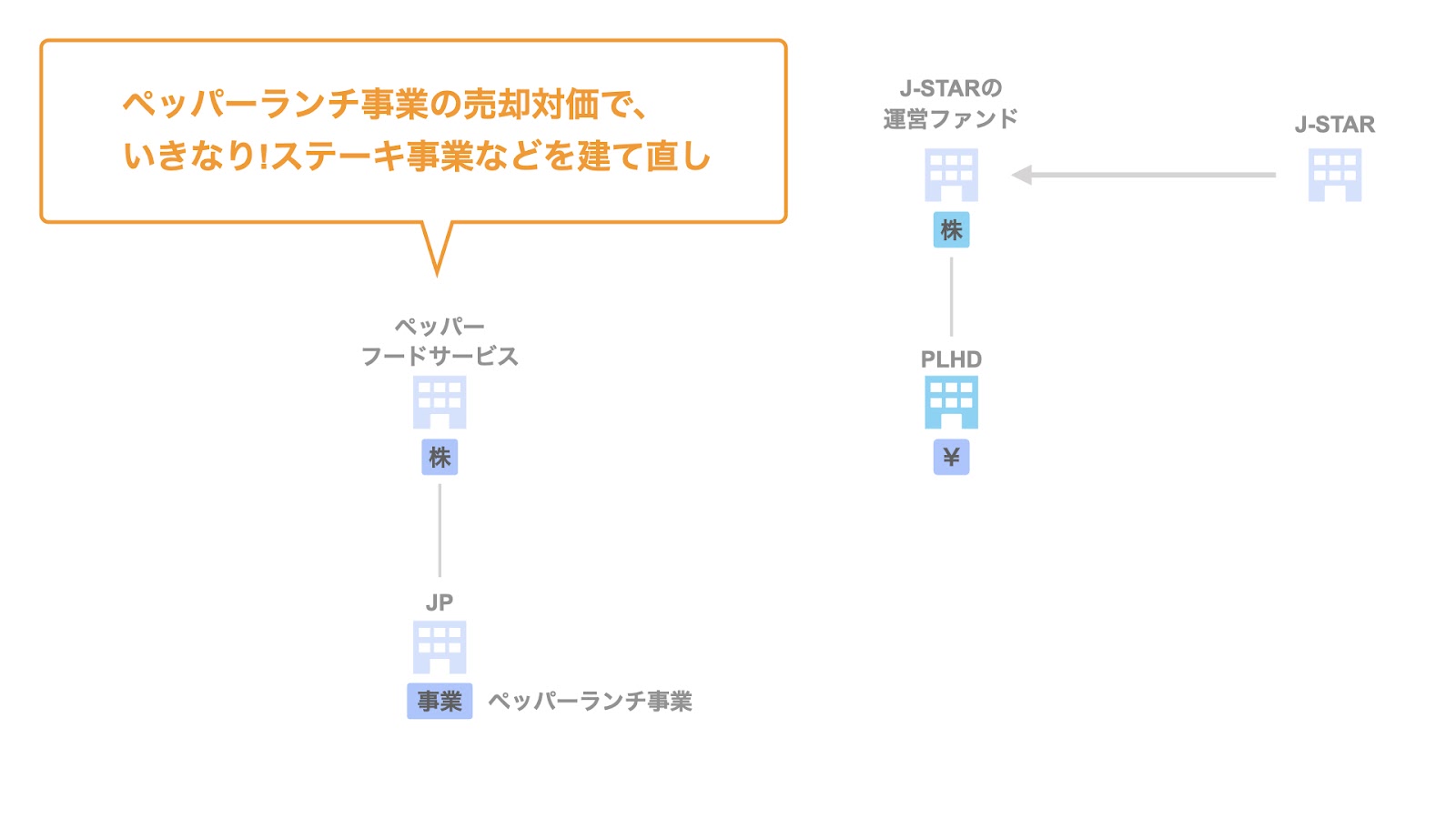

4月30日付のプレスリリースではペッパーランチ事業の子会社化についてのみ発表されましたが、その理由として「新型コロナウイルス(COVID-19)感染症の感染拡大に伴う外食需要の減少を受け、当社の主たる事業である外食事業の収益改善及び本社費用の削減等の施策を行い、当社の財務状況の安定化を図る」ための施策の一環であるとの記載があります。

その後、7月3日付のプレスリリースにおいて株式譲渡について発表があり、ペッパーランチ事業売却によって得た資金をもって、いきなり!ステーキ事業などの外食事業の立て直しを図るとしています。

なお、4月30日にペッパーランチ事業の子会社化、その約2ヶ月後の7月3日に株式譲渡にかかる最終契約というスケジュールで実施されているため、前段の子会社化はその後の株式譲渡を見据えたものだったと推察されます。

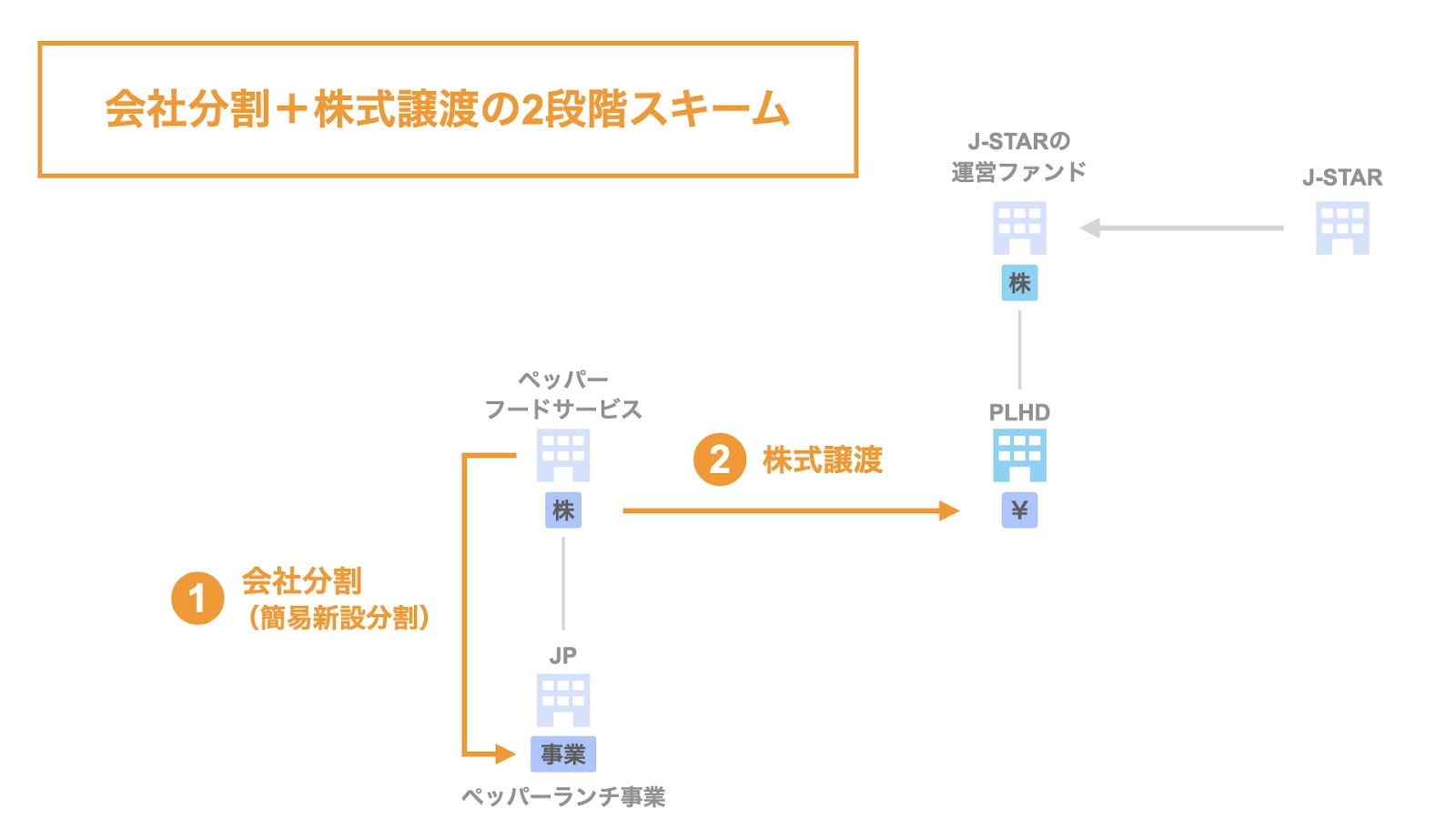

スキーム

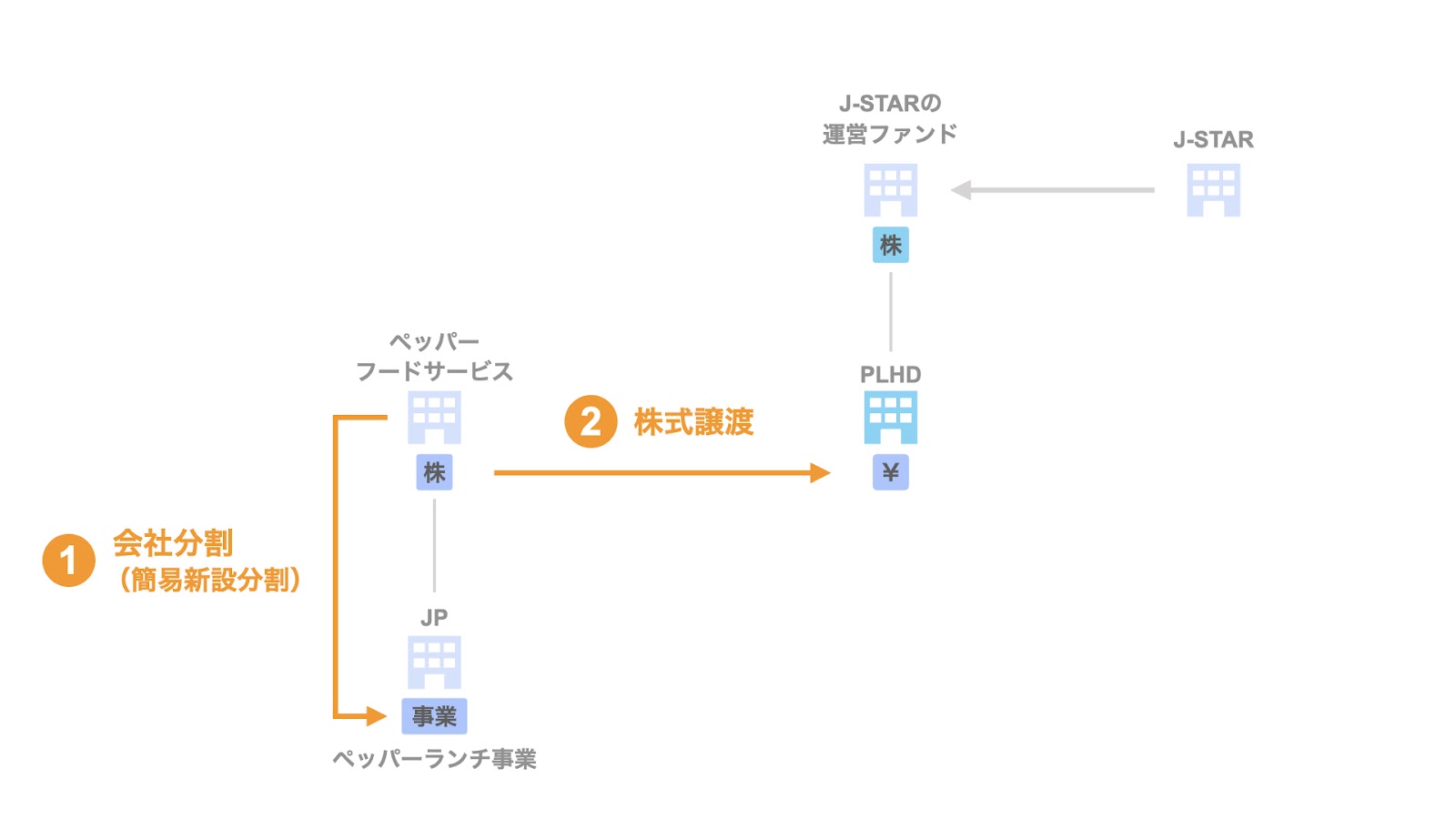

本件は、結果的に簡易新設分割と株式譲渡の2段階で実施されています。

各スキームについて、それぞれ検討します。

簡易新設分割のスキーム

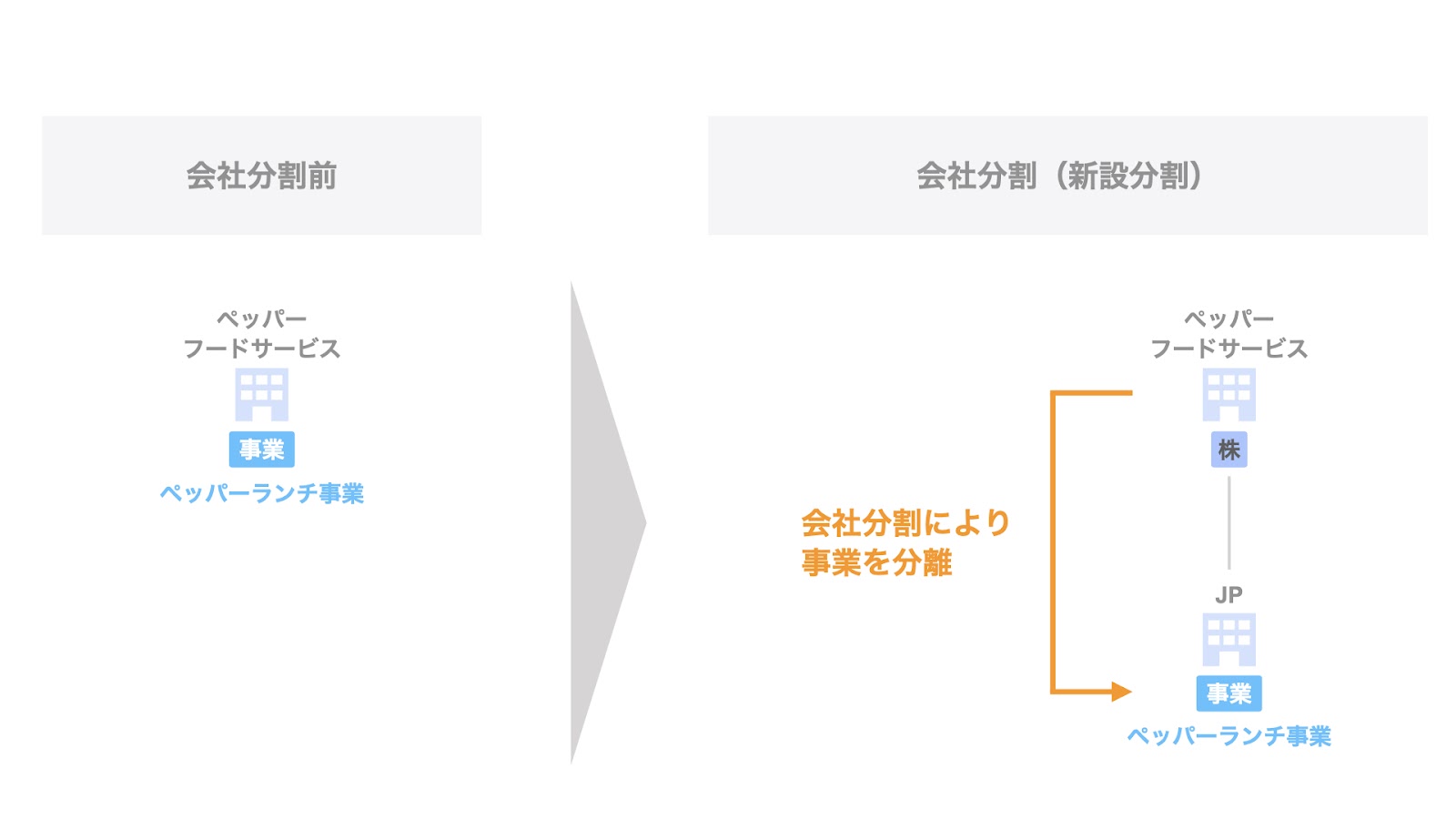

2020年6月、以下のスキームで簡易新設分割が実施されました。

- 譲渡会社である株式会社ペッパーフードサービスは、事業の譲受会社となる株式会社JPを設立する(新設分割)

- 株式会社ペッパーフードサービスは、株式会社JPにペッパーランチ事業を分割する

なお、本件は一定の条件を満たす小型の会社分割だったため、通常の会社分割では必要となる株主総会の特別決議は不要です(簡易分割)。

新設分割や簡易分割のスキーム詳細については後述します。

株式譲渡のスキーム

2020年8月、以下のスキームで株式譲渡が実施される予定です。

- 株式譲渡に先立ち、売り手である株式会社ペッパーフードサービスは、本株式譲渡に係る取締役会決議を行う

- 株式会社ペッパーフードサービスは、保有する株式会社JPの全ての株式(1,000株)をPLHD株式会社に譲渡する

- PLHD株式会社は、株式会社ペッパーフードサービスに株式譲渡の対価(85億円)を支払う

なお、譲渡価額については、株式会社JPが一定の売上高目標を達成した場合に最大で合計102億円まで増額される可能性があるとしています。

これは、アーンアウト(Earn out)と呼ばれる価格の調整条項で、対象会社が一定の業績を実現する等した場合、買い手から売り手に対し、追加で対価を支払うものです。

実務において頻繁に見られるわけではありませんが、価格の交渉が難航する場合、その調整条項として採用されることがあります。

会社分割とは

さて、株式会社ペッパーフードサービスがペッパーランチ事業を切り出す際、簡易新設分割というスキームが用いられました。

簡易新設分割は新設分割と簡易分割に分解できますが、いずれも会社分割のスキームの一種です。

会社分割とは、売り手から買い手に対して会社の一部の事業を分割し、譲渡することです。

会社全体を取引対象とする株式譲渡や合併などとは違い、一部の事業であるという点がポイントです。

新設分割とは〜会社分割の4類型〜

本案件は新設分割のスキームだと言いましたが、他にどのような会社分割のスキームがあり、それぞれにどのような特徴があるのか整理しましょう。

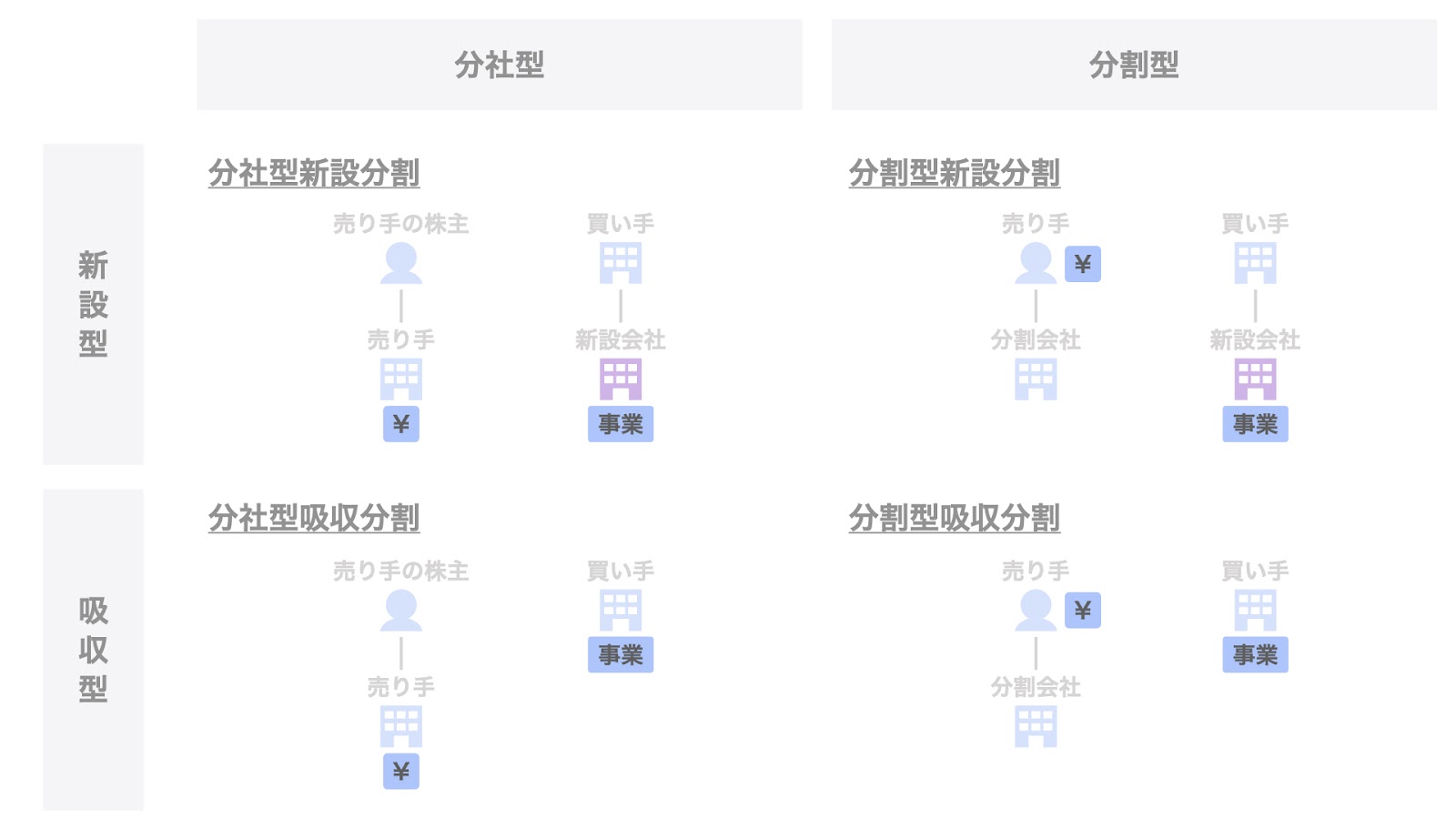

会社分割は、誰に事業を分割するのかという観点で新設分割と吸収分割の2つに分類することができます。

新設分割においては、分割に際して新たに設立される会社が事業を譲り受けます。

一方、吸収分割においては、買い手自身が分割された事業を譲り受けます。

また、別の切り口として、誰が対価を受け取るのかという区分で分社型と分割型の2つに分類することもできます。

分社型においては、分割元の会社が事業を子会社として分離するイメージで、対価を受け取るのは分割元の会社です。

一方、分割型においては、分割元の会社が事業を兄弟会社として分離するイメージで、対価を受け取るのは分割元の会社の株主です。

新設分割と吸収分割、分社型と分割型の2つの区分を組み合わせることで、会社分割の4つの類型が出来上がります。

- 分社型新設分割

- 分割型新設分割

- 分社型吸収分割

- 分割型新設分割

今回のケースにおいては、

- 分割に際して株式会社JPを設立している = 新設分割

- 分割の対価を受け取っているのは、株式会社ペッパーフードサービス自身 = 分社型

と整理できますので、プレスリリースにおいては(簡易)新設分割と記載されていますが、その中でも特に分社型新設分割だと言えます。

会社分割の4類型の出来上がりの形を整理すると、以下のイラストのようになります。

特に、新設分割の場合を比較すると以下のようになります。

事業譲渡との違い

少し話は逸れますが、会社分割の4類型のうち、分社型吸収分割は結果として事業譲渡と同様の効果をもたらします。

しかし、その過程においては様々な違いがあるためそれぞれにメリットとデメリットがあり、実務においては売り手や買い手のニーズに合わせて使い分けられています。

そのような違いが発生する理由として、会社分割は包括承継、事業譲渡は個別承継であるということがあります。

すなわち、包括承継である会社分割においては、契約や債務の承継において相手方の個別同意を取得することなく、譲受会社に承継することができます。

そのため、個別承継である事業譲渡と比較して、相対的に簡易な手続きで進めることができます。ただし、簿外債務なども承継してしまうというリスクも伴います。

一方、事業譲渡においては、承継する資産を1つ1つ特定するため手続きは煩雑になり手間もかかりますが、承継したくないものを排除することができます。また、個別に同意を取得するため、別途労働者保護や債権者保護の手続を経る必要もありません。

その他にも対価や社内手続きにおける違いなどもありますので、詳しく知りたい方は【図解】会社分割と事業譲渡の違い!スキームを比較しますの記事をご覧ください。

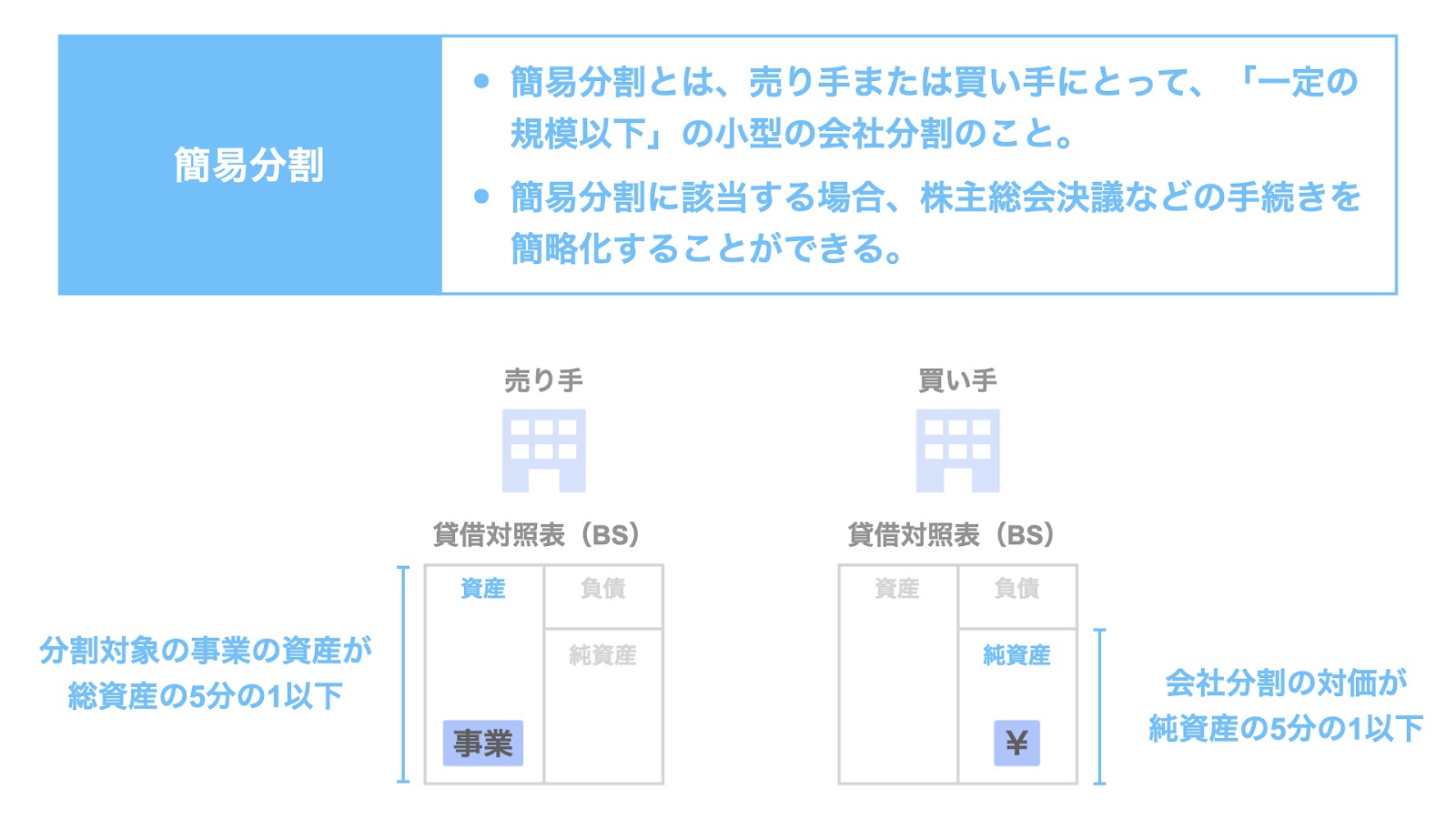

簡易分割とは

一定の条件を満たした小型の会社分割は簡易分割と呼ばれ、手続きを簡略化することができます。

満たすべき一定の条件は、売り手と買い手で異なります。

- 売り手…分割対象となる資産の簿価が、売り手の総資産の5分の1以下

- 買い手…会社分割の対価の金額が、買い手の純資産の5分の1以下

今回の案件の場合について考えてみましょう。

2019年12月末時点の数字によると、分割対象となるペッパーランチ事業の資産は1,578百万円、売り手である株式会社ペッパーフードサービスの総資産は23,459 百万円ですので、売り手側の簡易分割の条件を満たします。

まとめ

さて、今回は株式会社ペッパーフードサービスによるペッパーランチ事業の売却案件を題材に、会社分割のスキームについて取り上げました。