.002-1024x576.jpeg)

目次

売り手がM&Aを始める前に必ずやるべきこと。それは、次の5つです。

- 売却方針の決定

- M&A専門家の選定・委託

- M&Aスキームや想定価格の検討

- 買い手候補先の選定

- 資料の準備

本記事では、各項目について具体的に何をすれば良いのか詳しくご紹介します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

M&Aとは

そもそもM&Aとは、企業や事業の合併(merger)と買収(acquisition)を意味します。

M&Aというと何億何十億のお金が動くような大型案件が連想されますが、あまり報道されないだけで、中小企業におけるM&Aも勿論たくさんあります。

本記事は一般的なM&Aにおける話となりますが、中小企業の事業承継や個人事業主の事業譲渡などの立場も想定しながら書き進めていきたいと考えています。

また、すべてのM&Aには売り手と買い手が存在しますが、今回は売り手の立場でやるべきことについてご紹介します。

M&Aの流れの全体像

さて、まずはM&Aの取引の全体像を把握しておきましょう。

なお、M&Aの取引のことをディール、M&Aの取引の流れをディールフローと言うこともあります。

ディールフローは次の6つのプロセスに分解することができます。

- 準備

- 打診

- 基本合意

- デュー・ディリジェンス

- 最終契約

- 取引実行

取引実行によってM&Aの取引は完了し、それ以降はPMI(Post Merger Integration)と呼ばれる買収後の統合プロセスにあたります。

M&Aの準備から取引実行までに要する期間は、その取引規模や当事者の都合にもよりますが、およそ半年から1年程度です。

半年〜1年後、良いM&Aができたと思えるよう、しっかり準備して臨みましょう。

本記事では、売り手の立場に立ち、買い手にコンタクトをする前の売り手の準備段階にフォーカスして徹底的に解説します。

M&Aを始める前にやるべき5つのこと

さて、M&Aに先立ち、売り手が準備すべきこととして例えば次のようなものが挙げられます。

- 売却方針の決定

- M&A専門家の選定・委託

- M&Aスキームや想定価格の検討

- 買い手候補先の選定

- 資料の準備

それぞれ具体的にどのような準備をすれば良いのか、個別にご紹介します。

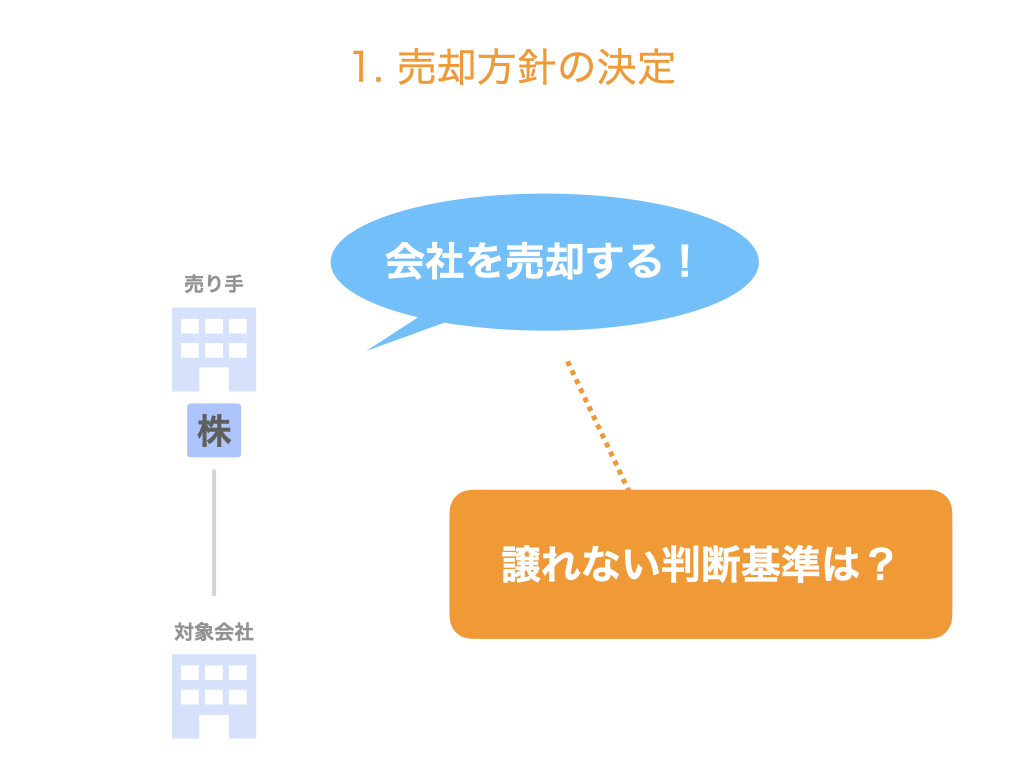

1. 売却方針の決定

まずは、売却方針の決定について。

M&Aで事業や会社を売却しようとする前段として、その決断に至った様々な理由・目的があろうかと思います。

例えば、「年齢のことも考え、会社を後継者に引き継いで自分はそろそろ引退したい」「主力事業に専念するため、ノンコア事業を第三者に譲りたい」など色々あるでしょう。

そのM&Aを決意するに至った理由や目的を改めて明確化し、これだけは譲れないという判断基準の軸を予め決めておきます。

例えば、「従業員の雇用は守りたい」「社名やブランド名を残したい」「今年中に売却したい」など。

あるいは、売るかどうかは値段次第というケースもあるでしょうから、その場合はどの程度の値段だったら売却するかという基準を予め決めておきます。

実際に買い手との交渉が始まると、様々な条件や時間的制約など、検討しなければならないことが多岐に渡ります。

判断に迷った時に立ち返る場所を作っておくと、本来の目的を達成できる良いディールに一歩近づきます。

2. M&A専門家の選定・委託

上記のようにM&Aによる売却方針を決めたら、M&A専門家に相談するケースが一般的です。

M&Aによく慣れている人は別として、初めてM&Aをする人についてはM&A専門家に相談してください。

多くの人にとって、M&Aは極めて重大な決断になると思います。

そのような大事な場面において、すぐに M&A専門家に相談できる状況にあるという事は一つの安心材料になります。

そもそもM&A専門家とは何なのか、また、M&A専門家に相談することでどんなことが期待できるのかということについて、もう少し詳しくお伝えします。

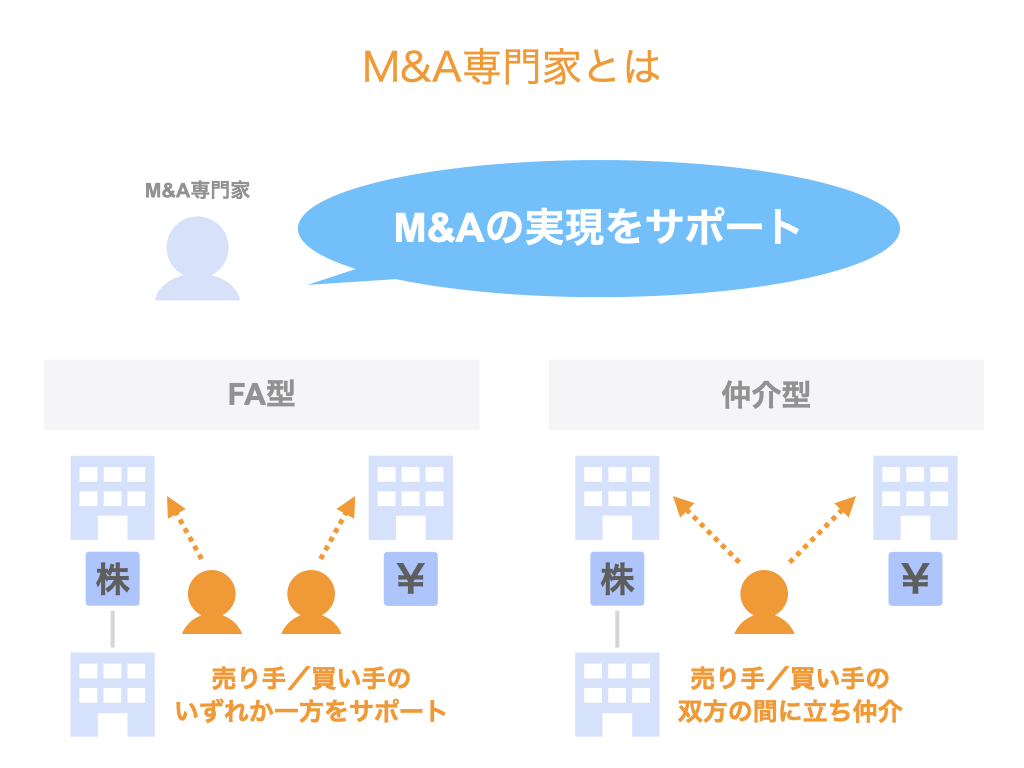

M&A専門家とは

M&A専門家とは、M&Aに関する専門知識に基づいて、M&A取引の全般をサポートする立場の専門家です。

例えば、日本M&AセンターやM&Aキャピタルパートナーズ、ストライクなどがそれにあたります。

なお、M&A専門家には仲介型とFA(フィナンシャルアドバイザー)型の2つのタイプが存在します。

仲介型は、売り手と買い手の双方の間を取り持ち、M&Aの成立に向けてサポートします。

一方FA型は、売り手か買い手かのどちらか一方の側に立ち、そちらのみをサポートします。

仲介型とFA型のどちらを選べば良いかは、あなたが何を重視するかに依ります。

仲介型は双方の間に立っているため、価格の交渉など、売り手と買い手の利害がぶつかるような交渉には原則関与しません。

ただし、売り手と買い手の双方をサポートしているため、全体のプロセスやスケジュールの調整や取りまとめなどは比較的スムーズに進めることが可能と言えます。

一方FA型は片側のみをサポートするため、あなたの利益を最大化するようにサポートしてくれます。

しかし、仲介型は売り手と買い手の両者から手数料を得るのに対し、FA型は片側からしか手数料を得られないため、比較的大型の案件(=M&A専門家にとって大きな手数料が得られる案件)でないと依頼できないケースがほとんどです。

仲介型とFA型のそれぞれのメリットをまとめると、このようになります。

仲介型のメリット

- 取引が比較的スムーズに進む

- 小型の案件でも依頼できる可能性がある

FA型のメリット

- 自分の利益を最大化できるようサポートしてくれる

ただし、一般的にM&A専門家の手数料はとても高額です。

手数料は対象会社の株式価値等に応じて計算されるのですが、大手の場合、最低でも2,000万円というケースが多いです。

もし数百万円で売却する想定だった場合などは、M&A専門家への手数料を払うだけでお金が消えてしまいます。

もしコスト面で厳しいような場合には、まずは事業引継ぎ支援センターなど無料で相談を受け付けている公的機関を活用するのもご検討ください。

事業引継ぎ支援センターを通じて紹介されたM&A専門家を利用する際には別途料金がかかりますが、御社の状況に合わせてより良い選択肢を提示してくれる可能性があります。

あるいはオンラインの相談サービスなども近年登場してきていますので、様々な可能性を探りつつ、何らかの形でM&A専門家のアドバイスを得るのをオススメします。

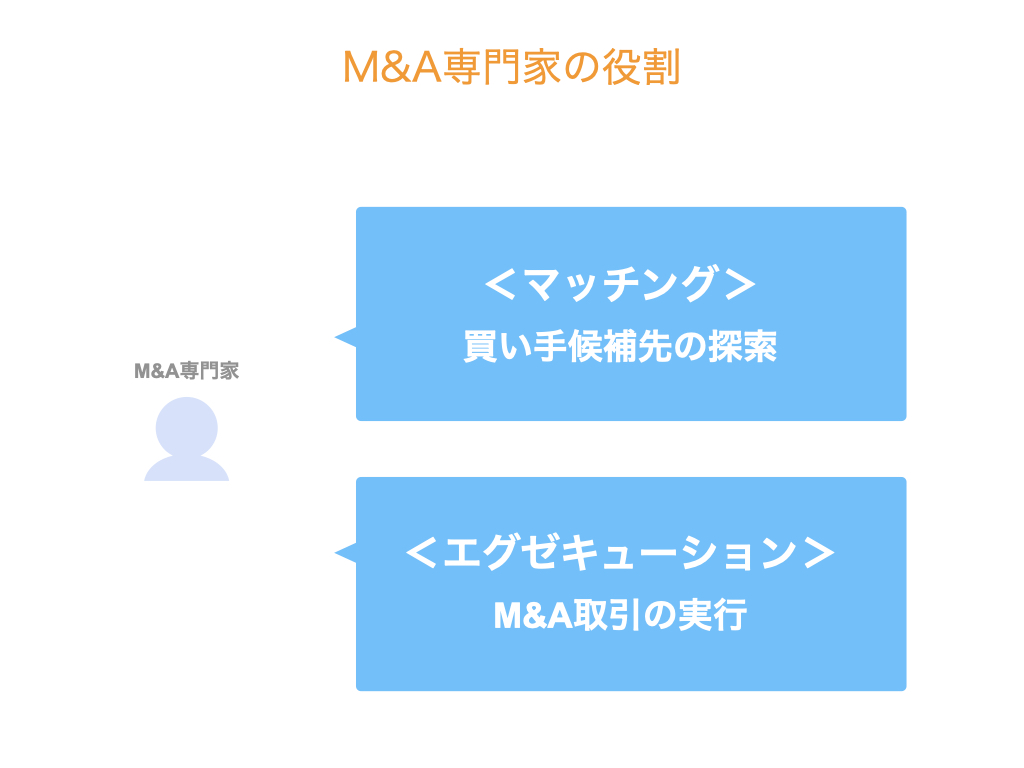

M&A専門家の役割

売り手の立場から、M&A専門家に期待できることは大きく2つあります。

それは、

- 買い手候補先の探索(マッチング)

- M&A取引の実行(エグゼキューション)

の2つです。

1つは、売り手が希望する条件にマッチした買い手を探してくる役割です。

従来、M&A案件はクローズドな市場で取引されていたため専門外の人間が情報を得ようとしてもその手段がなく、M&A専門家によるマッチングの機能が重視されていました。

しかし、近年はトランビやバトンズなど、オンライン上でM&Aの相手を探すことができるようなプラットフォームが登場するし、売り手が自ら買い手候補を探し、マッチングを実現することができるようになりつつあります。

もう1つは、M&A取引の実行をサポートする役割です。

M&Aプラットフォームの登場によりその裾野が広がってきているとはいえ、依然多くの人にとって、M&Aは不慣れな取引だと思います。

売り手も買い手もM&Aに不慣れだった場合、一般的なM&Aの進め方を認識していないが故に、案件成約に至る可能性が低下します。

例えば、M&A専門家が携わる取引の場合、秘密保持契約→基本合意→最終契約、と3つの契約を取り交わすのが一般的です。

それぞれの節目でお互いの認識をきちんと確認し、後々トラブルにならないようにしているのです。

また、このような手続的な部分のサポートはもちろんのこと、M&A専門家の知見によって成約確率が上がる場合もあります。

例えば、単純な株式譲渡では価格の面で折り合いがつかず、売り手も買い手も譲れないような場合。

スキームの設計を少し変え、退職金や配当を組み合わせることで売り手が税務メリットを享受できるようにし、その代わりに売却価格をやや下げる、というような調整ができる余地があります。

このあたりは弁護士や公認会計士・税理士などの専門知識も必要となりますが、一定の経験を有するM&A専門家であれば基本的なスキーム設計のノウハウは持ち合わせているはずです。

このようにM&AのプロセスにM&A専門家が関わることで成約の可能性が向上するのは、売り手と買い手の双方にとって望ましいことと言えるでしょう。

M&A専門家の報酬体系

M&A専門家についてのブロックの最後に、その報酬体系についても確認しておきましょう。

一般的には、

- 着手金

- 中間金

- 成功報酬

という3段階の報酬体系になっています。

着手金は、M&A仲介契約やアドバイザリー契約の締結時に支払います。

中間金は、例えば基本合意の締結時など、一定のマイルストーン(目標地点)に到達したときに支払います。

成功報酬は、最終契約の締結時や取引実行時に支払います。

一般的に、最終契約から取引実行の間には、一定の期間が設けられます。これは、チェンジオブコントロール条項の同意を取得したり、必要な許認可を取得したりするなど、取引実行のための前提条件を充足するための期間です。

なお、成功報酬の支払条件が最終契約の締結となっている場合、最終契約締結後、この前提条件が充足できなかったことを理由に取引が実行されなかった場合でも、成功報酬の支払義務は生じるため注意が必要です。

では、実際にどのような計算で成功報酬が計算されているのか簡単に見ていきましょう。

一般的には、レーマン方式(レーマンテーブルともいう)によって算出されます。

レーマン方式によるM&Aアドバイザリー報酬の計算方法を具体的にご紹介します。

- まず、計算の基となる基準価額を決定する

- 基準価額の階層に応じて予め設定されている料率をかけて、各階層の手数料を算出する

- 各階層ごとに算出した手数料を足し合わせた合計が、アドバイザリー報酬となる

こちらの図で考えてみましょう。

先ほどの手順に上図の数字を当てはめてみると、

- 基準価額は32億円とする(基準価額の算出方法は後述)

- 階層ごとに手数料を算出する

- 0〜5億円の部分については、料率5%だから、5億×5%で2,500万円

- 5〜10億円の部分については、料率4%だから、5億×4%で2,000万円

- 10〜32億円の部分については、料率3%だから、22億×3%で6,600万円

- よって、アドバイザリー報酬は2,500万+2,000万+6,600万=1億1,100万円となる

と、計算できます。

ただし、実際のM&A専門家との契約においては、階層の水準や料率が任意に設定されている場合もあるので、契約前にきちんと確認するようにしましょう。

また、計算の基準となる基準価額として採用される主な指標は、次の3つです。

- 株式価値

- 事業価値( = 株式価値 + 有利子負債 – 現預金)

- のれん + 総資産( = 株式価値 – 純資産 + 総資産)

基準価額としてどの数字を用いるかは、M&A専門家によって差があります。

なお、上記計算式で見たように、基準価額が大きくなるほど手数料も大きくなります。

上記3つの主な指標を比較すると、

株式価値<事業価値<のれん(営業権) + 総資産

となるケースが多いです。

ただし、有利子負債と現預金の多寡によっては必ずしもこの大小関係にならない場合もありますので、その点は事前に確認しておきましょう。

例えば、現預金>有利子負債となる場合、 「事業価値 = 株式価値 + 有利子負債 – 現預金」の算式から、事業価値<株式価値となります。

M&A専門家もこの辺りを踏まえて、手数料水準を最大化できるよう基準価額を使い分けている場合もあります。

例えば、現預金>有利子負債となる会社の場合は株式価値を基準価額として設定し、現預金<有利子負債となる会社の場合は、事業価値を基準価額とするなど。

このため、M&A専門家とアドバイザリー契約や仲介契約を締結する場合は、基準価額が何になっているかということも慎重に確認した方が良いでしょう。

レーマン方式については、【図解】M&Aアドバイザリー報酬の計算方法|レーマン方式【なぜ高いのか】の記事でもう少し詳しくご紹介しています。

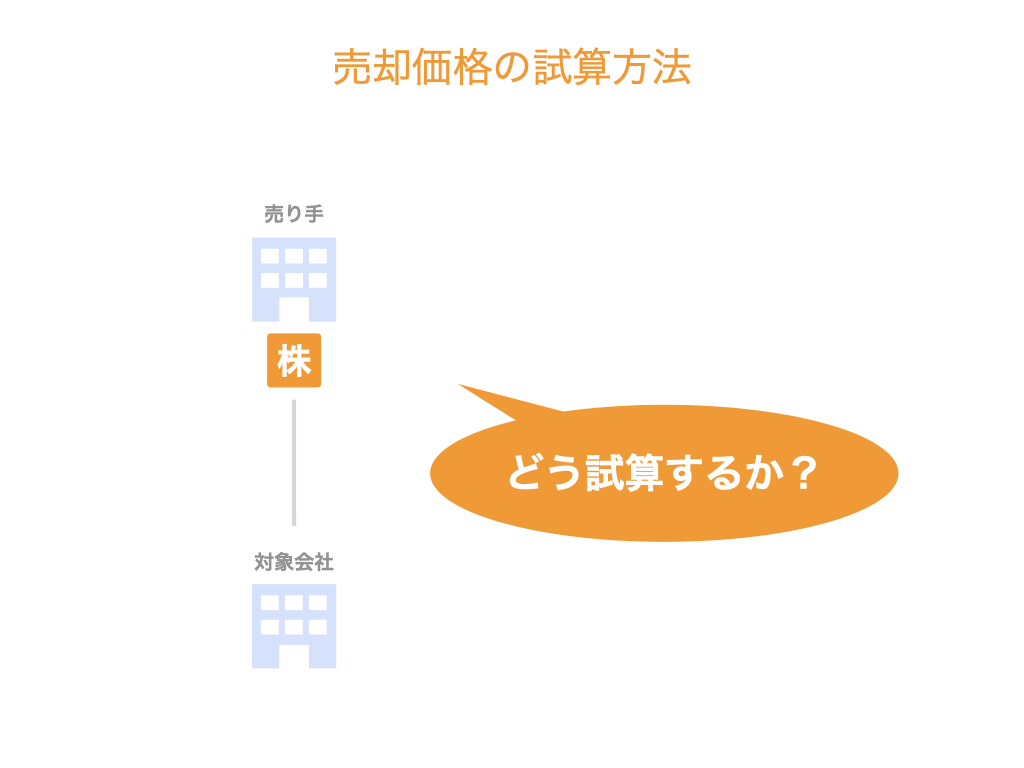

3. 想定価格やM&Aスキームの検討

さて、M&Aの方針と相談する専門家を決めたら、次は想定価格やM&Aスキームを検討します。

売却価格の試算方法

M&Aによる会社や事業の売却に際して、一般的に最も重要視されるのは売却価格です。

売り手としてはすでに売却価格についてある程度の期待値があってM&Aに臨んでいるとは思いますが、その期待値と市場の相場が大きく乖離している懸念もあります。

特に多いのが、税務上の相続税評価額や純資産をベースに、売却価格の期待値をイメージしてしまっているケースです。

M&Aにおける株式価値(=売却価格)の考え方と、税務上の評価額や純資産を基準とした価格は必ずしも一致しません。

そこで、事前にM&A市場における相場観を理解しておきましょう。

一般的には、前述のM&A専門家が初期的な想定売却価格を試算します。

M&A専門家に依頼するよりももっと前段階で、ざっくりとした金額感を掴んでおきたいというような場合は、M&Aアドバイザリー会社のHPなどにある簡易試算サービスなどを活用しても良いでしょう。

もしM&Aを実施する上で売却価格を重要な判断基準としていて、かつ、あまりにも想定売却価格が期待値よりも低かった場合は、M&Aではない別の方法を検討するのも良いでしょう。

ただし、「どんなに値段が高くてもこの会社の技術や顧客が欲しい!」という買い手に巡り合うケースもありますので、このような買い手に出会うまで粘り強く売却活動を継続するというのも選択肢の1つです。

株式価値の算定方法

では、株式価値をどのように算定するのか、中小企業のM&Aで実務的に用いられているマルチプル法と修正純資産+のれん(営業権)法(以下、修正純資産+のれん法とします)の2つについて見ていきましょう。

なお、どちらの手法が用いられるかはケースバイケースですが、印象として、中堅規模以上の案件ではマルチプル法、小規模な案件では修正純資産+のれん法が多く用いられているようです。

その理由は、中堅規模以上のM&A案件の場合、数億円〜数十億円の案件となるため、売り手も買い手もそれなりの企業であることが多くなります。

場合によっては上場会社の場合もあり、その場合は株主に対してM&A実施についての説明責任が求められるケースがあります。

そして、話が買収価格に及んだ場合、その根拠を聞かれる可能性があります。

その点、マルチプル法は企業価値評価の理論的バックグラウンドがあり、かつ計算方法も比較的シンプルで実務上使いやすいため、中堅規模以上の案件で頻繁的に用いられています。

一方、小規模案件の場合、売り手も買い手もオーナー企業や個人の場合が多く、双方にとって直感的に理解しやすい計算ロジックが用いられるケースが多くなります。

この点、修正純資産+のれん法は比較的簡単に計算できて、直感的に分かりやすい手法であることから、小規模案件の現場でも頻繁に用いられています。

それでは、両手法の具体的なステップを紐解いていきましょう。

と、その前に、まずは算定方法の前に言葉の使い方を整理しておこうと思います。

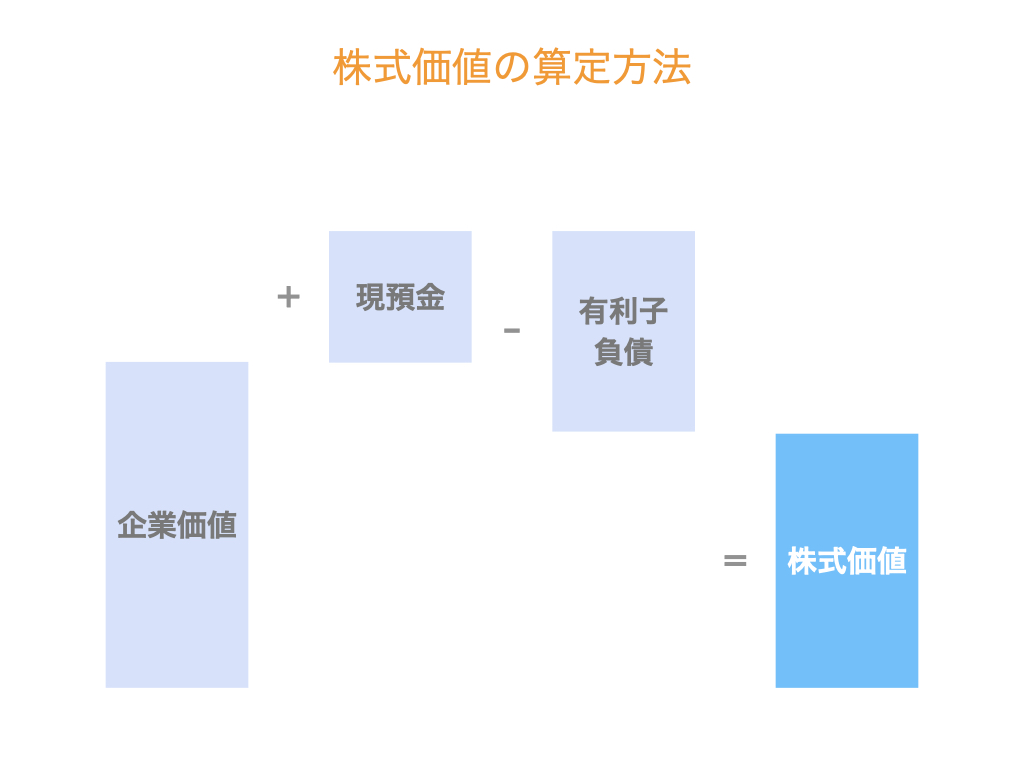

株式価値とよく似た言葉として事業価値や企業価値などもありますが、M&Aの現場ではこれらの言葉は明確に区別されて用いられています。

これら3つの言葉は、それぞれ次のような意味があります。

《言葉の整理》

- 事業価値…会社の事業が生み出す価値

- 企業価値…事業価値と現預金の合計額

- 株式価値…企業価値のうち、株主に帰属する価値

これを前提に、各算定方法についてご説明します。

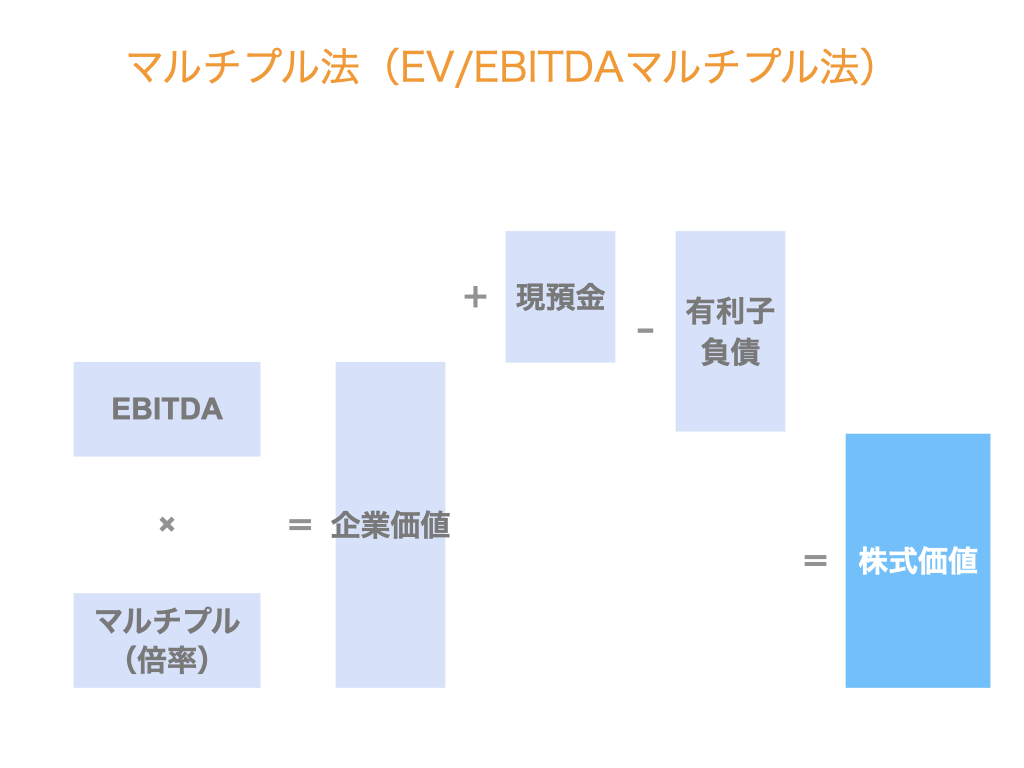

マルチプル法(EV/EBITDAマルチプル法)

M&Aに関する書籍を読んだことのある人は、もしかしたら類似会社比較法という言葉を目にしたことがあるかもしれません。

マルチプル法を日本語で表すと類似会社比較法という言葉になるのですが、その名の通り、株式価値を算出したい会社(対象会社)と類似している上場会社(類似会社)の指標を用いる手法です。

《言葉の整理》

- 対象会社…株式価値を算出したい会社

- 類似会社…対象会社の株式価値を算出するために参考にする上場会社

なお、ここでいう対象会社は非上場会社を前提としています。

上場会社の場合は日々の株価がわかるため、わざわざこのような方法で算定する必要がないからです。

それでは、マルチプル法を使って対象会社の株式価値を計算してみましょう。

マルチプル法は、大きく次の4つのステップで構成されています。

- 類似会社を選定する

- 類似会社の事業価値を算定する

- 類似会社のマルチプルを算出する

- 対象会社の株式価値を算定する

マルチプル法 Step1. 類似会社を選定する

まず、類似会社を選定します。

上場会社の中から、対象会社と事業内容が似ている会社を類似会社として選定します。

可能なら、複数の類似会社を選定して各社についてマルチプルを算出し、より適切な数値を選ぶと良いでしょう。

ただ、すんなりと類似会社が見つかれば良いのですが、場合によっては適当な類似会社がない場合もあります。

そのような場合は、できるだけ事業内容や業界が近い会社を類似会社として選定し、その類似会社のマルチプルを参考値として使用します。

マルチプル法 Step2. 類似会社の事業価値を算定する

次に、類似会社の事業価値を算定します。

類似会社は上場会社なので、株式の時価総額と各種決算資料を確認することができます。

それらを用いて、上図の左下にあるように、次の計算式で事業価値を算出します。

事業価値 = 株式の時価総額 + 有利子負債 – 現預金

ここで、株式の時価総額は 1株あたりの株価 × 発行済株式総数 の値を指しますが、検索エンジンで「会社名 時価総額」と検索すると確認できます。

有利子負債や現金の額は、直近の決算書や有価証券報告書、決算短信などから数字を拾います。

有利子負債は、例えば以下の項目などを足し合わせることで算出できます。

- 短期借入金

- 1年内返済長期借入金

- 1年内償還社債

- 長期借入金

- 社債

ここまでで、類似会社の事業会社が算出できました。

マルチプル法 Step3. 類似会社のマルチプルを算出する

さて、ここでいよいよマルチプルを算出します。ここがマルチプル法の根幹となるステップです。

マルチプルとは、すなわち倍率のことです。

ここでは、類似会社の事業価値と類似会社のある一定の財務指標との倍率を指します。

比率、と捉えても差し支えありません。

また、一定の財務指標としては売上高や営業利益など様々な指標がありますが、一般的にはEBITDA(≒償却前営業利益)が用いられます。

すなわち、

マルチプル = 類似会社の事業価値(EV) ÷ 類似会社のEBITDA

となります。

これで、対象会社によく似た会社の事業価値とEBITDAの比率(=マルチプル)がわかりました。

マルチプル法 Step4. 対象会社の株式価値を算定する

最後に、マルチプルを用いて対象会社の株式価値を算出します。

ここでは、類似会社に対して行った作業を逆再生すればOKです。

すなわち、次の2つのステップで対象会社の株式価値がわかるという算段です。

- 対象会社のEBITDA × マルチプル = 対象会社の事業価値

- 対象会社の事業価値 + 現預金 – 有利子負債 = 対象会社の株式価値

以上が、マルチプル法の計算方法です。

一つ一つの作業は意外と単純ですので、ぜひ一度試してみてください。

なお、SoGotcha!が平日にアップしている連載動画で、実際にマルチプル法を使って株式価値を算定するシーンがありますので、より具体的にイメージをつかみたい方はぜひご覧ください。

修正純資産+のれん(営業権)法

修正純資産+のれん(営業権)法も、中小企業のM&Aでよく用いられる株式価値算定方法の1つです。

修正純資産法とは、時価純資産法とも呼ばれます。これは、純資産の簿価を時価に修正するためです。

すなわち、修正純資産+のれん法とは、純資産の時価にのれんを足し合わせたものを株式価値としましょう、という手法です。

具体的には、次のステップで算出します。

- 資産と負債を時価に修正する

- 株式価値を算定する

まず資産と負債を時価に修正しますが、修正する項目として、例えば以下のようなものが挙げられます。

- 流動資産

- 売上債権…回収不能分の減価

- 棚卸資産…不良在庫の減価

- 固定資産

- 土地・建物…含み損益の反映

- 有価証券…含み損益の反映

- 流動負債

- 未払残業代(オフバランス債務)

- 固定負債

- 退職給付債務の積立不足

修正項目の典型例は土地の含み益や含み損などです。

簿価としては低くても一等地にあるため現在の時価は相当上がっているケースや、逆にバブル期に取得したため簿価は高いものの現在の時価が極めて安いケースなどがあります。

また、未払残業代のようにそもそも貸借対照表に載っていない負債(オフバランス債務)もあるため、注意が必要です。

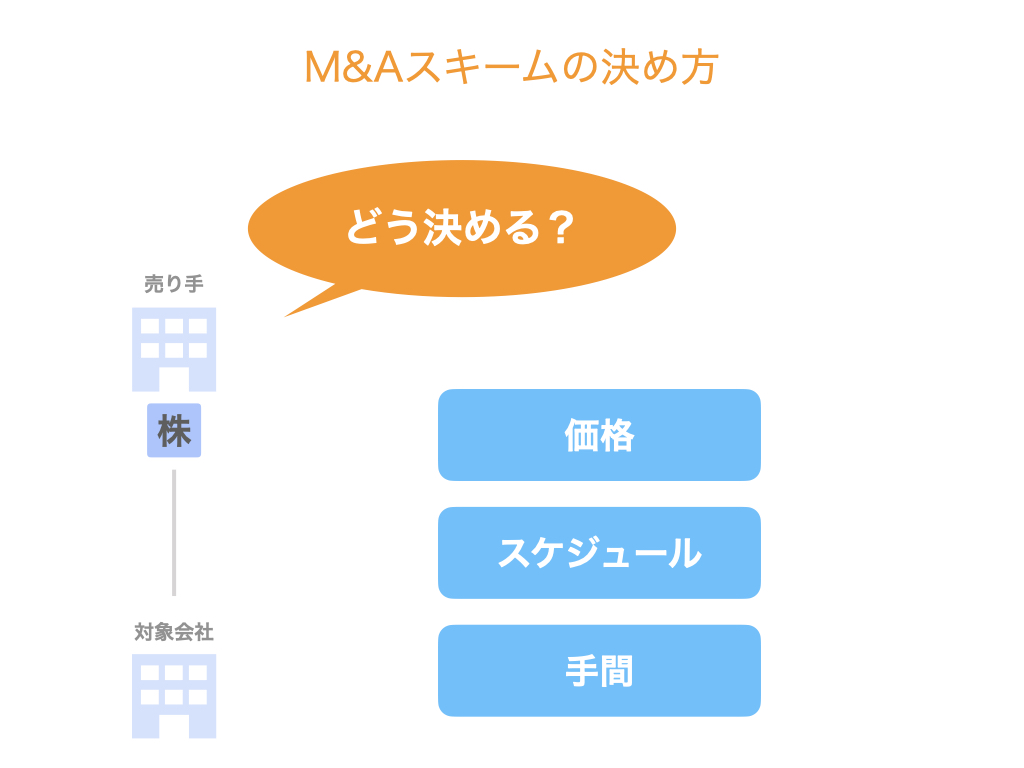

M&Aスキームの決め方

M&Aスキームは買い手の意向も反映して最終的に決定されますが、この時点で、自身の希望や目的を叶えるためにはどのスキームが最適なのか、どのスキームだったら譲歩しても良いのかなどについて検討しておきます。

どのスキームを選ぶべきか決めるときの主な判断基準は、次の3つです。

- 価格(税引後の手取金額)

- スケジュール

- 手間

価格については、主に税務の観点から検討することが重要です。個人か法人か、譲渡所得か配当所得かなど、手法によって大きな差が出ます。

スケジュールについては、法定手続の関係からスケジュール上の待機期間が生じるかどうかなどの観点でチェックしましょう。

例えば、労働者保護手続や債権者保護手続が必要な場合は一定の期間を設ける必要がありますので、その期間を組み込んで取引実行までのスケジュールを考えます。

手間というのは、例えば契約書の量などです。他にも、譲渡対象を特定する、各契約の相手方や従業員に個別に同意をもらうなど、スキームによっては様々な手間が発生します。

また、この点はスケジュールにもリンクしますので、いつまでに実行したいという期限がある場合は、それを実現できるスキームを選びます。

なお、M&Aにおける代表的なスキームは、株式譲渡と事業譲渡の2つです。

それぞれ、次のような特徴があります。

【株式譲渡】

- 取引対象は、株式

- 会社の全部を譲渡するため、手続きが比較的シンプル

【事業譲渡】

- 取引対象は、一部の事業

- 譲渡対象となる資産や負債を個別に特定する必要があり、手続きがやや煩雑になる

- 個人事業主の場合はこちら

すなわち、株式譲渡はシンプルでスピーディ、事業譲渡はカスタムできるけどやや複雑、といったところでしょうか。

なお、事業譲渡の場合、買い手にとっては簿外債務などのネガティブ要素も承継してしまうリスクを避けられるというメリットがあります。

4. 買い手候補先の選定

次は、どのような買い手に会社や事業を譲りたいかということについて検討します。

初めの売却方針の決定とも絡んできますが、どのような買い手だったら今回のM&Aの目的を達成できるのかを考えてみましょう。

ただ、実際には「このような人や会社には譲りたくない」というネガティブな方向から絞り込んでいくのが一般的です。

例えば、譲りたくない相手としてよく出てくる先として、次のようなものが挙げられます。

- かつてのライバル会社

- 地理的に離れた場所にある会社(例:地元の企業なので、都市圏の会社ではなく地元の企業に引き継いで欲しい)

- 地理的に近すぎる場所にある会社(例:地元のコミュニティの関係性から、あまり近場で取引はしたくない)

- 仕入先や得意先、同業など比較的近い関係にある会社(例:売却が成立する前に噂になると本業に悪影響が出かねないので避けたい)

なお、この作業はM&A専門家と相談しながら進めていきます。

よくある流れをご紹介します。

- M&A専門家がロングリストを作成する

- 売り手がネームクリアする

- ショートリストの出来上がり

まず、M&A専門家が買い手候補のリストを作成します。このリストにはとても多くの会社がずらっと並ぶことから、ロングリストと呼ばれます。

そしてそのロングリストを見ながら、売り手として「ここには譲りたくない」というネガティブチェックを行います。このプロセスをネームクリアといいます。

ネームクリアによって、打診する買い手候補のリストが完成します。なお、このリストのことを、ロングリストに対してショートリストといいます。

5. 資料の準備

ここまで、

- なぜ売るのか?

- どのように売るか?

- だれに売るか?

という検討を進めてきました。

いよいよショートリストで絞り込んだ買い手候補にアプローチ!…したいところですが、その前に、もう1つ。

買い手にアプローチしてからのプロセスを順調に進めていくために、自社の概要などをまとめた打診用資料を準備しておきましょう。

打診用資料は、秘密保持契約締結の前後で使い分けられるよう、2種類準備します。

- 秘密保持契約締結前:ティーザー

- M&A案件の概要を記載した1枚紙

- 会社名は非開示

- 会社規模や大まかな所在地、M&Aスキームや価格目線などを記載する

- 秘密保持契約締結後:企業概要書(インフォメーションメモランダム、IM)

- 会社の概要を詳細に記載した資料

- 会社名を開示

- 決算情報や主要取引先、工場の機械設備など、会社の詳細情報を記載する

これらの資料については、M&A専門家がテンプレートやサンプルを持っていますので、それを元に作成するとスムーズだと思います。

なお、これらの資料はM&A専門家を通じて、買い手候補に配られます。

もしM&A専門家に委託せずにご自身でM&Aを行う場合、企業概要書を作成する負担は重くなります。

この場合、インフォメーションパッケージとして、既存の資料を一式まとめて買い手候補に開示することも考えられます。

例えば、次のような資料をまとめておくと良いでしょう。

- 決算書

- 税務申告書

- 勘定科目明細

- 月次試算表

- 顧客別売上高

- 製品別売上高

- 仕入先別仕入高

- 商品別仕入高

- 組織図

- 株主名簿

- 定款

- 会社パンフレット

- 製品カタログ

等々。

また、企業概要書を買い手に提示すると、追加のQ&Aや資料開示の依頼を受けるケースが多いです。

これらのリクエストにメールなどで個別に対応しているとやや手間がかかるので、「依頼資料・Q&Aシート」をエクセルなどで作成し、情報を一元化しておくのがオススメです。

そうすることで、同じ質問への回答などが非常にラクになります。

まとめ

さて、今回は売り手がM&Aを始める前に必ずやるべき5つのこと、ということで、

- 売却方針の決定

- M&A専門家の選定・委託

- M&Aスキームや想定価格の検討

- 買い手候補先の選定

- 資料の準備

の5つについてご紹介しました。

より良いM&Aのために参考になったら幸いです。