目次

実際のM&A事例をもとに、ニュースではあまり触れられないM&Aスキームを深堀するシリーズ。

今回は、2020年3月に実施されたシェアリングテクノロジー子会社のMBOによるカーブアウトの案件を題材に、株式価値の考え方について深堀していきます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

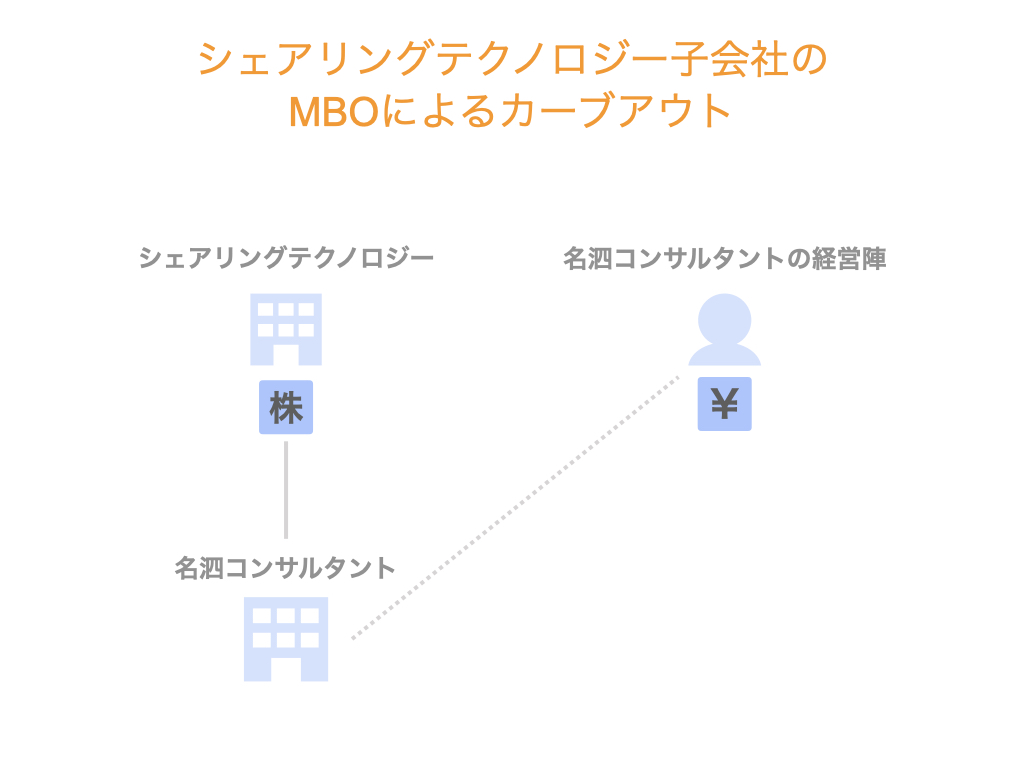

シェアリングテクノロジー子会社のMBOによるカーブアウト

2020年3月、シェアリングテクノロジーの子会社である名泗コンサルタントのMBOが実施されました。

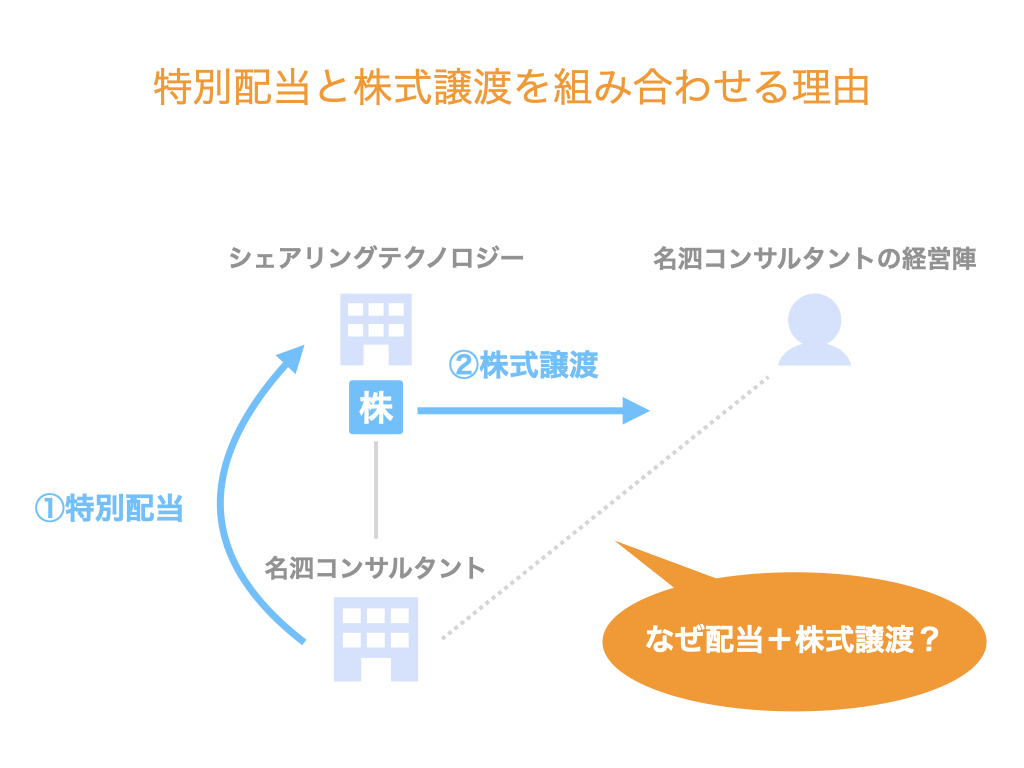

本件のスキームは、株式譲渡と特別配当を組み合わせたものです。

株式譲渡だけでは資金負担の観点からMBOが難しいと判断し、特別配当を組み合わせたのだと推察されます。

このように、スキームの設計次第で実現可能性を高めることができるという点も、M&AやMBOの醍醐味と言えます。

それでは、まずは本案件に関わった当事者と取引スキームを整理していこうと思います。

なお、M&Aスキームは文章よりも図や動画の方がわかりやすいと思いますので、ぜひ下記動画をご覧いただいてから本記事を読み進めていただくのをオススメします。

▽関連動画:▶︎差がつくM&Aニュース◀︎シェアリングテクノロジー子会社のMBOによるカーブアウト(2020年1月8日)

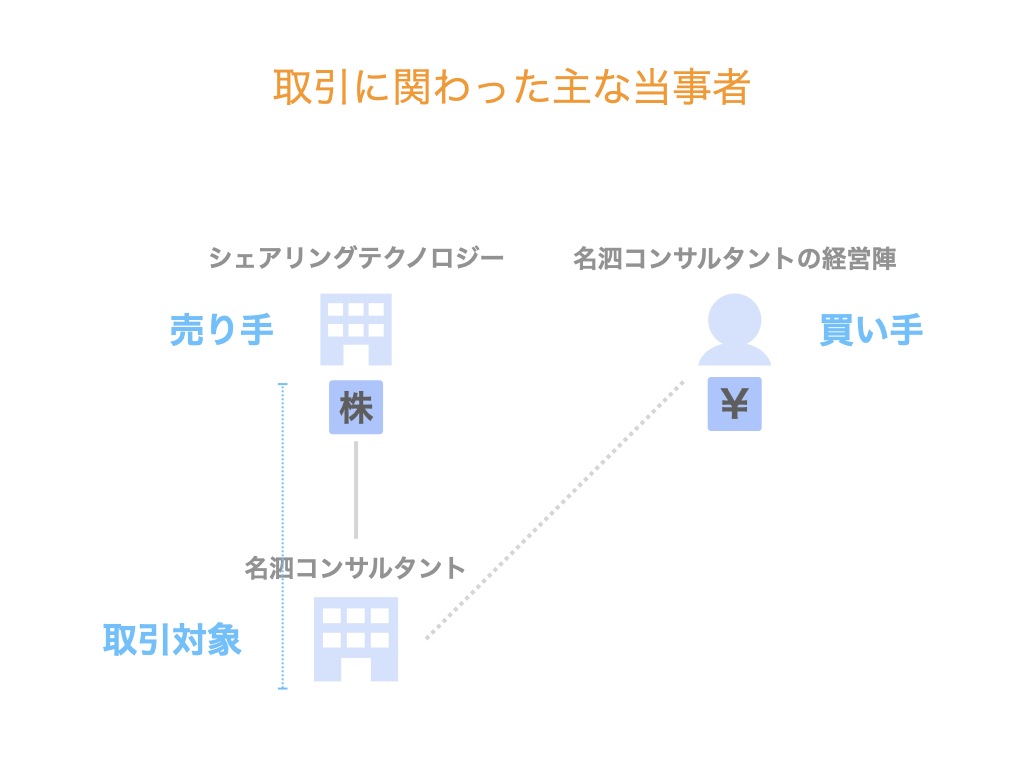

取引に関わった主な当事者

まず、今回のMBOに関わった当事者を整理しておきましょう。

M&Aのスキームを理解する際は、売り手・買い手・取引対象の3者が何かという点に着目するのが近道です。

- 売り手…シェアリングテクノロジー

- 買い手…名泗コンサルタントの経営者

- 取引対象…名泗コンサルタントの株式及び同社そのもの

MBOによるカーブアウトの2ステップ

本件は、名泗コンサルタントの経営者によるMBOです。

MBOとは、マネジメントバイアウト(Management Buyout)の略称で、経営陣による企業買収・事業買収を意味します。

具体的な取引スキームとしては、次の2段構成の形が採られました。

- 特別配当…名泗コンサルタントからシェアリングテクノロジーへの資金移動

- 株式譲渡…シェアリングテクノロジーから名泗コンサルタント経営者への株式譲渡、及び、経営者からシェアリングテクノロジーへの株式対価の支払い

今回は、このように特別配当と株式譲渡を組み合わせる理由と、それに付随して株式価値の考え方の2つについて深堀していこうと思います。

なお、MBOについては他の記事でまとめていますので、興味のある方はぜひこちらもご覧ください。

特別配当と株式譲渡を組み合わせる理由

まずは、なぜ特別配当と株式譲渡を組み合わせるスキームを採ったのかということについて。

その理由として、次の2つがあったと推察できます。

- シェアリングテクノロジーにとって、益金不算入の税務メリットを享受できる

- 名泗コンサルタントの経営者の資金負担を低減できる

まず1つ目の税務メリットについてですが、完全子会社からの配当は全額益金に算入しないことが認められています。

一方、株式譲渡によって得た利益は益金に算入され、課税対象となります。

もし事前に特別配当を実施せず、名泗コンサルタントの余剰キャッシュを含めた価値を「株式価値」とした場合、シェアリングテクノロジーが受け取る対価すべてに税金がかかってしまいます。(株式価値の考え方については後述)

それを避けるため、特別配当と株式譲渡という2段階のステップを踏んだということが考えられます。

また、株式譲渡の対価を支払う名泗コンサルタントの経営者にとっても、事前に特別配当を実施することで株式価値が圧縮され、株式取得のための資金負担を減らせるというメリットもあります。

シェアリングテクノロジーのIRニュースから実際の数字を見てみると、

- 譲渡価額8億円(特別配当含む)

- 特別配当金額7.9億円

となっています。

すなわち、8億円の譲渡価額に対し、買い手の資金負担は1,000万円に抑えられていることがわかります。

MBOは経営陣個人による買収のため、買収資金を用意できるかということが一つの課題になりますが、本案件では特別配当との合わせ技でクリアしたということが伺えます。

株式価値の考え方

さて、ここまで株式価値を圧縮することで、税務メリットがあったり買い手の資金負担を軽減できたりすることをご紹介してきました。

ではそもそも株式価値とは何なのか。

よく似た言葉として事業価値や企業価値などもありますが、M&Aの現場ではこれらの言葉は明確に区別されて用いられています。

これら3つの言葉は、それぞれ次のような意味があります。

- 事業価値…会社の事業が生み出す価値

- 企業価値…事業価値と現預金の合計額

- 株式価値…企業価値のうち、株主に帰属する価値

すなわち、とてもざっくりとした表現になりますが、株式価値は次の計算式で導き出されます。

株式価値=企業価値 – 債権者に帰属する価値

=(事業価値 + 現預金)- 有利子負債

ここから、現預金(キャッシュ)を減らせば株式価値を圧縮できることが分かります。

なお、実際にはDCF法やマルチプル法、修正純資産法など様々な評価手法が存在します。

企業価値評価に興味がある方は、ぜひ過去記事もあわせてご覧ください。

まとめ

さて、今回はシェアリングテクノロジーの子会社である名泗コンサルタントのMBOによるカーブアウトの事例をもとに、株式価値の考え方に焦点を当ててご紹介しました。

企業価値評価についてはこれからもいろいろご紹介していく予定です。