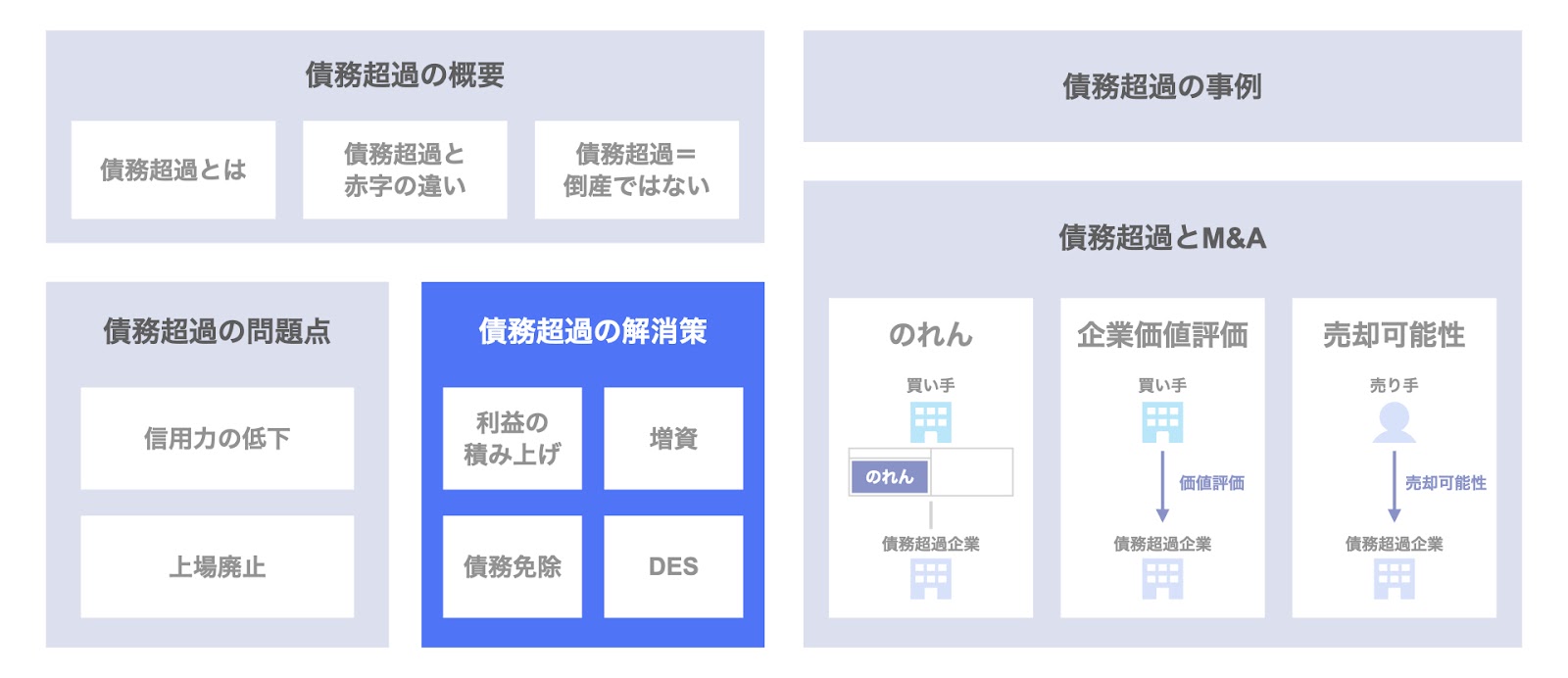

目次

債務超過とは、会社の負債が資産を超過している状態で、全ての資産を処分しても負債を返済しきれない状況を指します。純資産がマイナスの状態とも表現できます。

会社が債務超過に陥った場合、即倒産を意味するわけではありません。利益蓄積や増資、債務免除、DES(デット・エクイティ・スワップ)といった対応策を講じることができれば、債務超過を解消し健全化する余地があります。

また、M&Aによる売却を検討している企業にとっては「債務超過でも売れるのだろうか」、あるいは買収を検討している企業にとっては「債務超過の会社はどのように価値評価すべきだろうか」という疑問が生じます。

本記事では、債務超過の概要・問題点・解消策や事例に加え、M&Aにおいてポイントとなるのれん・企業価値評価や売却可能性について説明します。

《執筆者》

高橋 祐未/株式会社マーブル 代表取締役社長

1990年宮城県仙台市生まれ。東北大学理学部数学科卒業。2013年より都内で事業会社・投資ファンド運営会社を経て、2019年株式会社マーブルを設立。

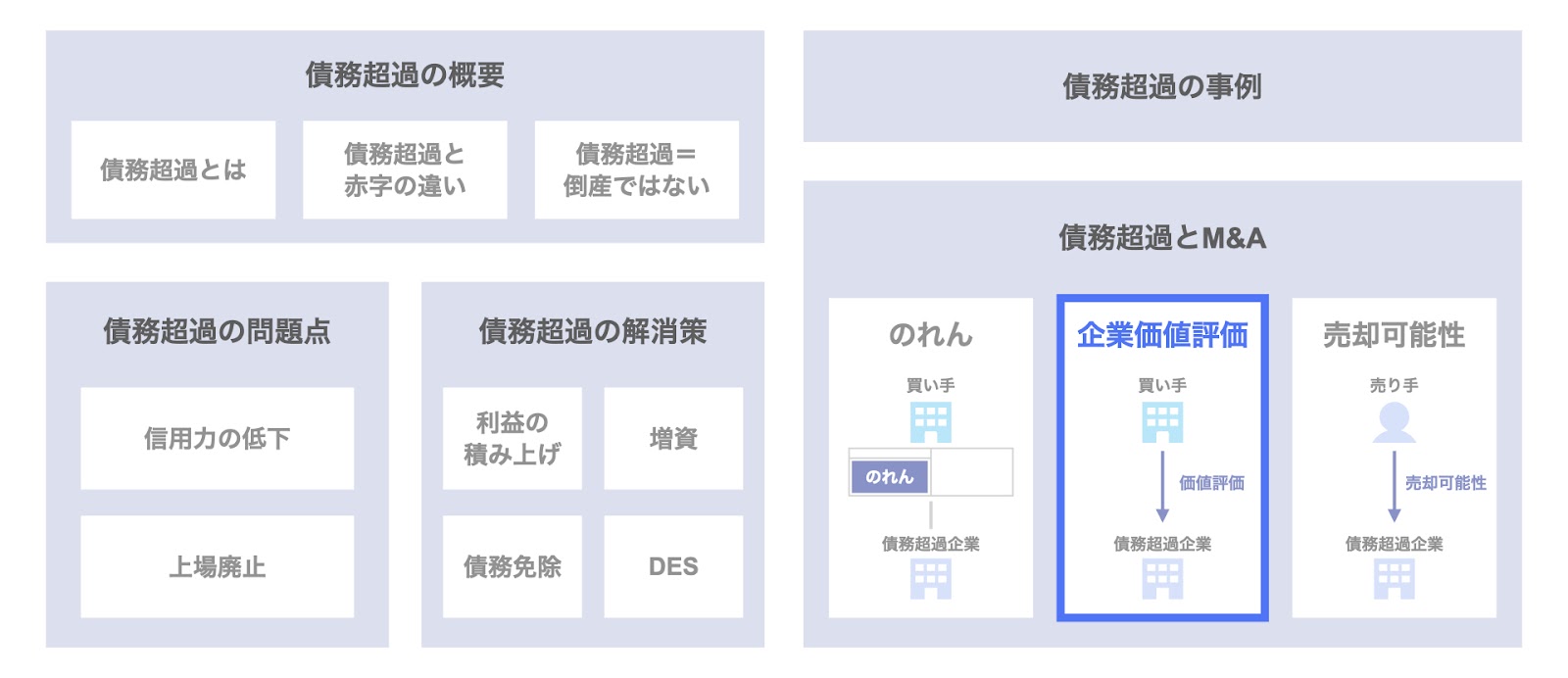

債務超過の概要

まず、債務超過の概要についてです。

ここでは、次の3つのテーマについて検討します。

- 債務超過とは

- 債務超過と赤字の違い

- 債務超過=倒産ではない

債務超過とは

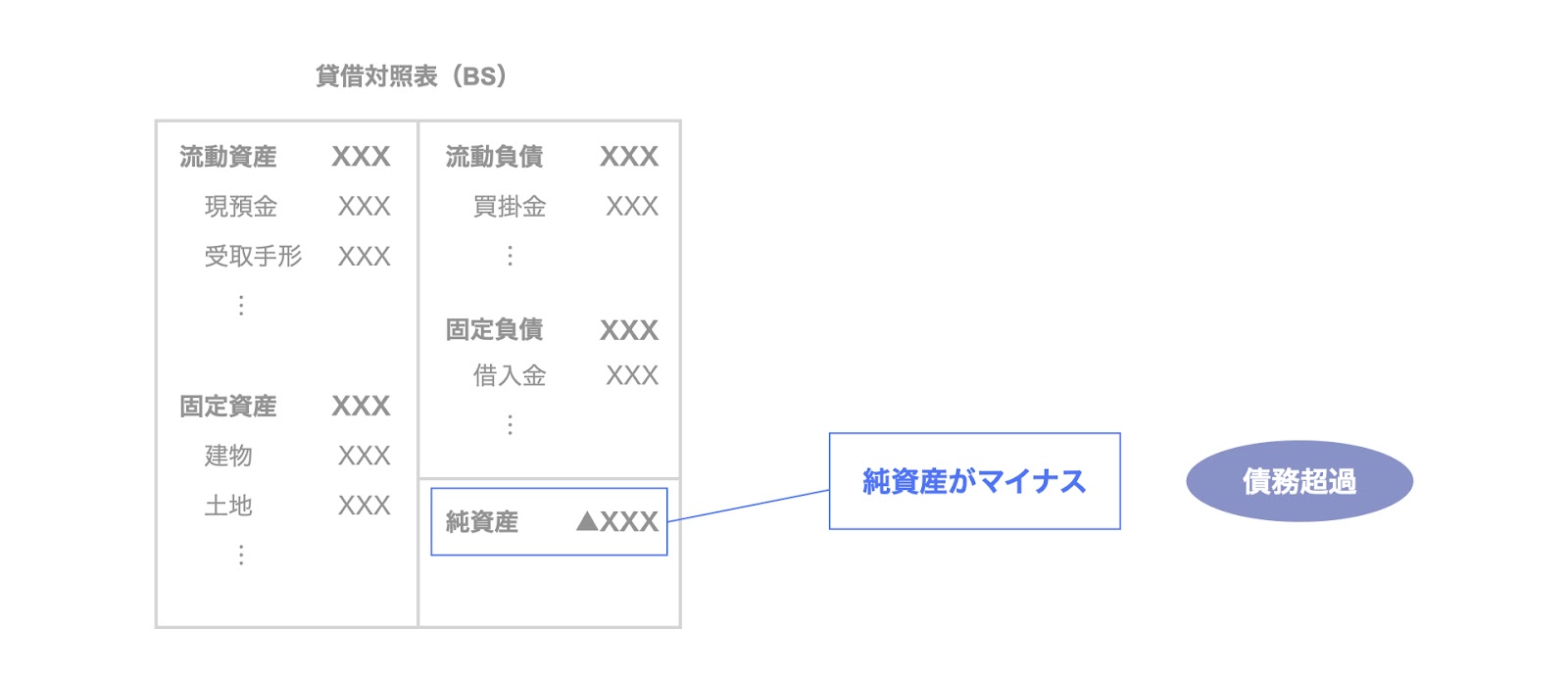

債務超過とは、会社の負債が資産を超過している状態のことです。会社の純資産は「資産−負債」として計算されますが、債務超過の場合「資産<負債」であるため、純資産がマイナスの状態と表現することもできます。

債務超過の状態では、負債が資産を超過しているため、全ての資産を売却して負債の返済に充てたとしても、返しきれない負債が残ってしまいます。この点、「この時点では全ての負債を返済することができない」ことを意味しますが、「会社が利益=キャッシュフローを生み出す力を有している場合、一定期間後に債務超過を解消できる」という可能性もあります。このため、「債務超過=倒産ではない」ということもできます。

なお、債務超過は、英語でInsolvencyと表記されます。

債務超過については、会社の決算書の貸借対照表(BS:バランスシート)の純資産の項目で確認することができます。

上図の通り、決算書の貸借対照表上の純資産がマイナスの場合、債務超過の状態であると確認できます。

債務超過と赤字の違い

次に、債務超過と赤字の違いについて説明します。

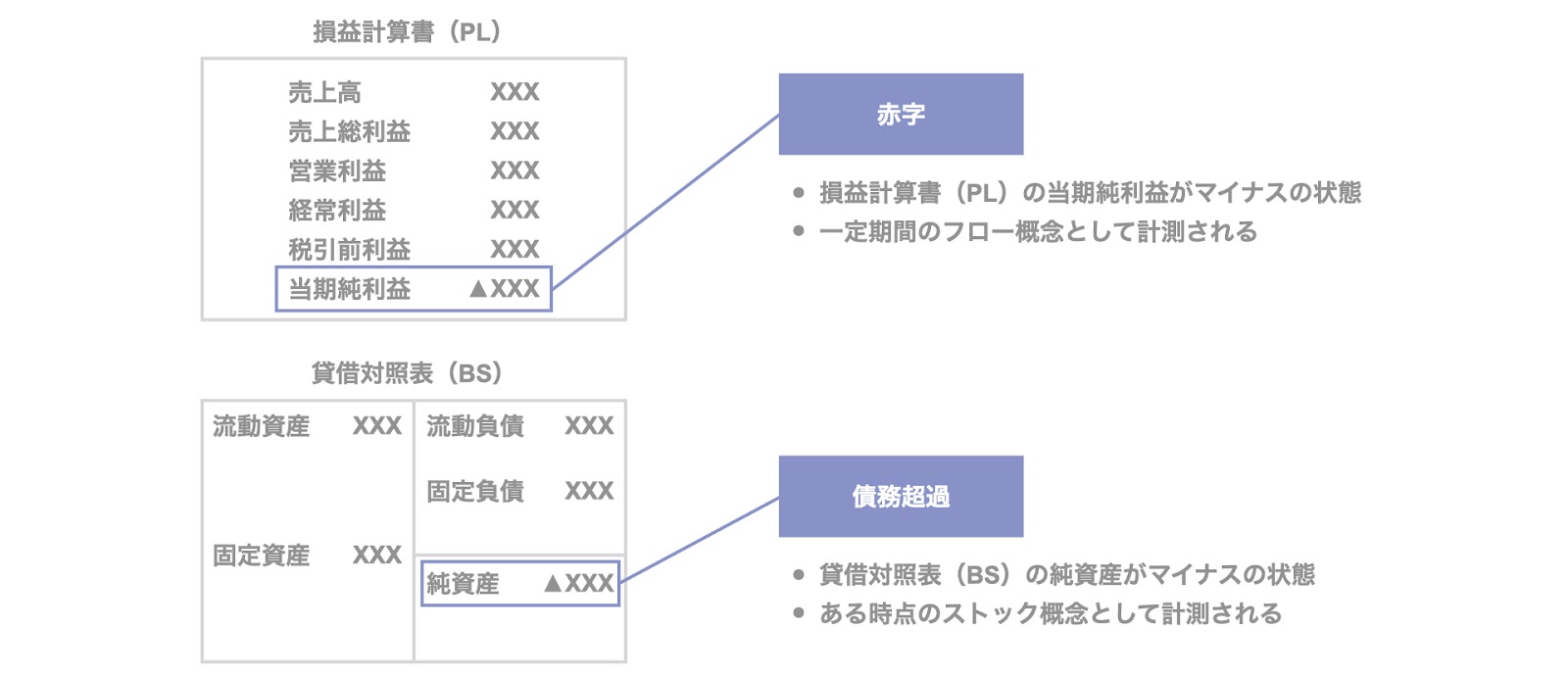

- 赤字

- 決算書上、損益計算書(PL)の当期純利益がマイナスの状態

- 決算期や四半期ごとの一定期間で計測される(フローの概念)

- 損益計算書上の赤字は、貸借対照表上の純資産の減少要因となる

- 税務上の赤字のことを欠損金という

- 債務超過

- 決算書上、貸借対照表の純資産がマイナスの状態

- 決算期末や四半期末ごとのある時点で計測される(ストックの概念)

赤字と債務超過の関係について説明すると、「赤字となると純資産が減少し、赤字が積み重なった結果として純資産がマイナスになると、債務超過の状態となる」といえます。

債務超過=倒産ではない

続いて、債務超過が倒産を意味するわけではない(あるいは即倒産につながるわけではない)という点について説明します。

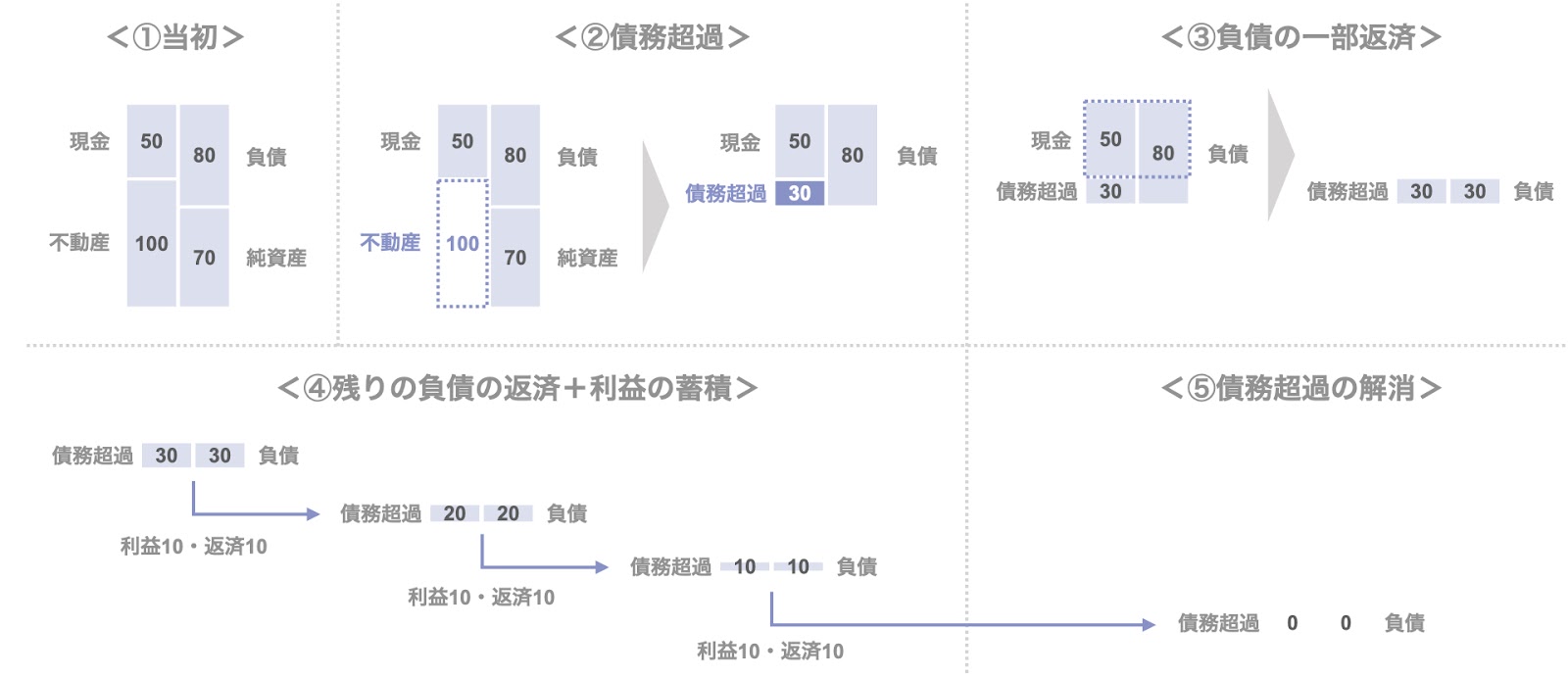

上図の数値例で考えてみましょう。

- ステップ1. 当初

資産として現金50、不動産100を有し、負債として80、純資産70の会社を例に考えます。 - ステップ2. 債務超過

この会社で、何かしらの理由(自然災害や事故など)で不動産が消失したとします。結果として、不動産100が無くなり、特別損失100を計上し、純資産がマイナス30まで減少したとします。この時点で、この会社は債務超過に陥っています。 - ステップ3. 負債の一部返済

この会社には負債80が残っているため、会社にある現金50で負債50を返済したとしても、負債が30残ります。 - ステップ4. 残りの負債の返済+利益の蓄積

ここで、この会社が1年に10の利益(キャッシュ)を生み出すことができる場合、3年間で残りの負債30を返済することができます。 - ステップ5. 債務超過の解消

3年間で利益30=純資産30を積み上がることで債務超過を解消します。

上記は簡略化した例ですが、会社が利益=キャッシュフローを生み出す力を有している場合、一時的に債務超過に陥っても、時間をかけて債務超過を解消することもできます。

このため、「債務超過=倒産」を意味するわけではない点、ご注意ください。

債務超過の問題点

次に、債務超過の問題点についてです。

債務超過が即「倒産」を意味するわけではありませんが、債務超過に陥ると次のような問題が生じます。

- 信用力の低下

- 上場廃止

以下、個別に検討していきましょう。

信用力の低下

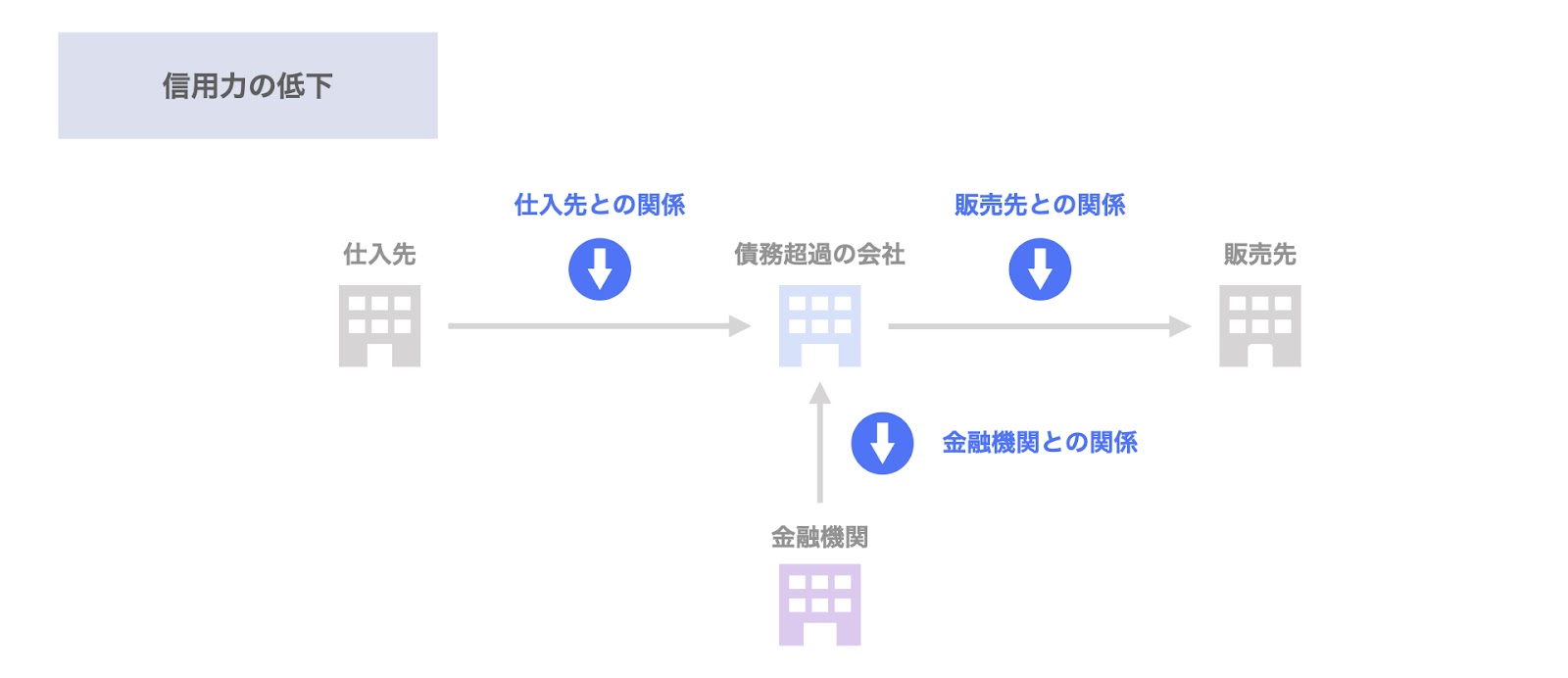

債務超過に伴う1つ目の問題点は、信用力が低下することです。債務超過は「全ての資産を売却しても、負債を返済し切れない状態」です。このため、債務超過の会社は、取引先や金融機関から自社の信用力に対して疑念を持たれることとなり、円滑な事業運営や金融取引に支障が出る場合があります。

- 仕入先との関係

仕入先からすると債務超過の会社は販売先ですが、仕入先が債務超過の会社に販売した製品の支払いをきちんと得られるのかという懸念が生じます。このため、債務超過の会社は、製品の仕入が難しくなったり、現金取引が求められたりするなど、取引条件の悪化につながり得ます。 - 販売先との関係

販売先からすると債務超過の会社は仕入先ですが、販売先が債務超過の会社に発注した製品の供給をきちんと受けられるのかという懸念が生じます。このため、債務超過の会社は、製品の販売が難しくなったり、信用取引(掛けでの販売)が求められたりするなど、取引条件の悪化につながり得ます。 - 金融機関との関係

通常、金融機関は債務超過に陥った会社に対する融資に慎重になります。このため、従来は借り換えができていた負債について更改されなかったり、追加融資が得られなくなったりするなどのリスクが生じます。

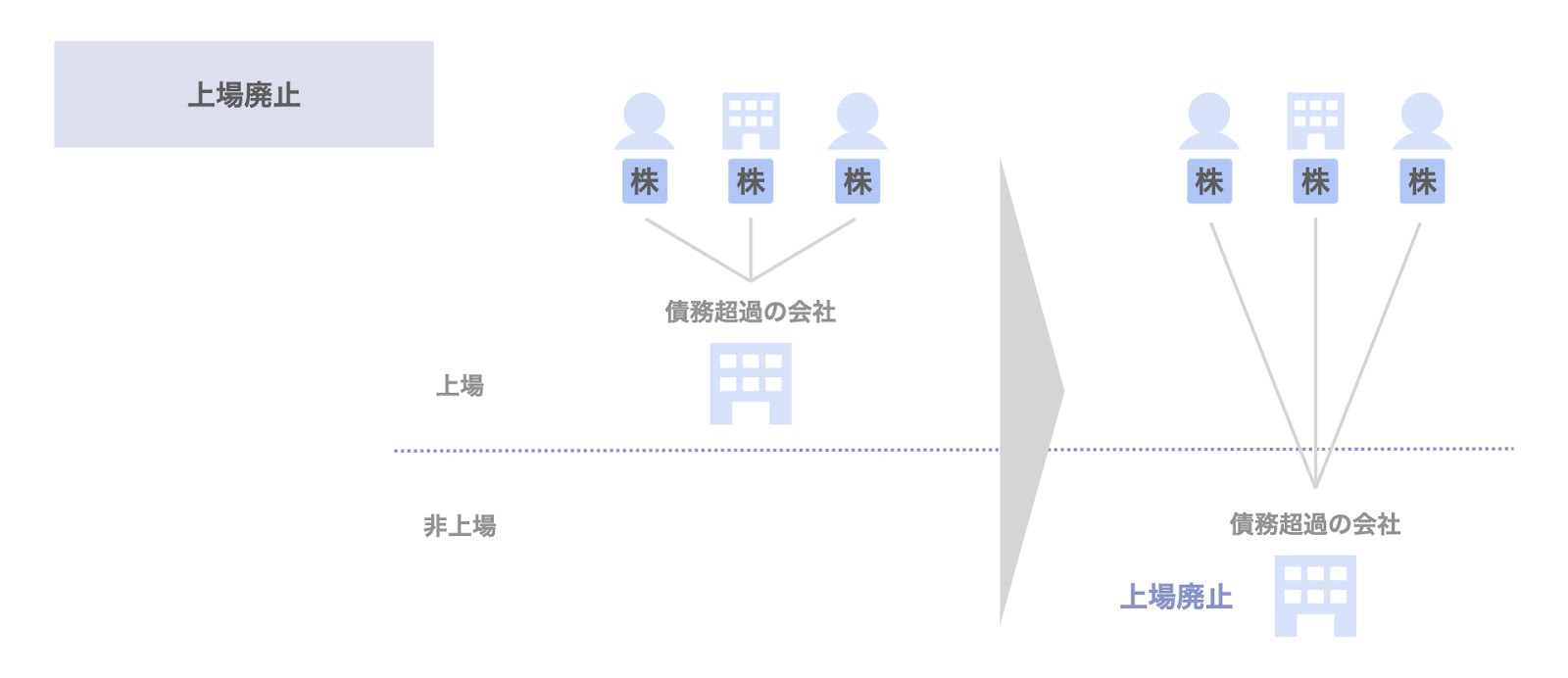

上場廃止

債務超過に伴う2つ目の問題点は、上場廃止となり得ることです。上場会社が債務超過に陥った場合、原則として1年以内に債務超過を解消しない限り、上場廃止となります。

この場合、上場していることに伴う信用力の向上や対外的な宣伝効果が毀損されます。

債務超過の解消策

続いて、債務超過の解消策(解決策)についてです。

債務超過の解消策として、主に次の4つが挙げられます。

- 利益の積み上げ

- 増資

- 債務免除

- デット・エクイティ・スワップ(DES)

以下、個別に検討していきます。

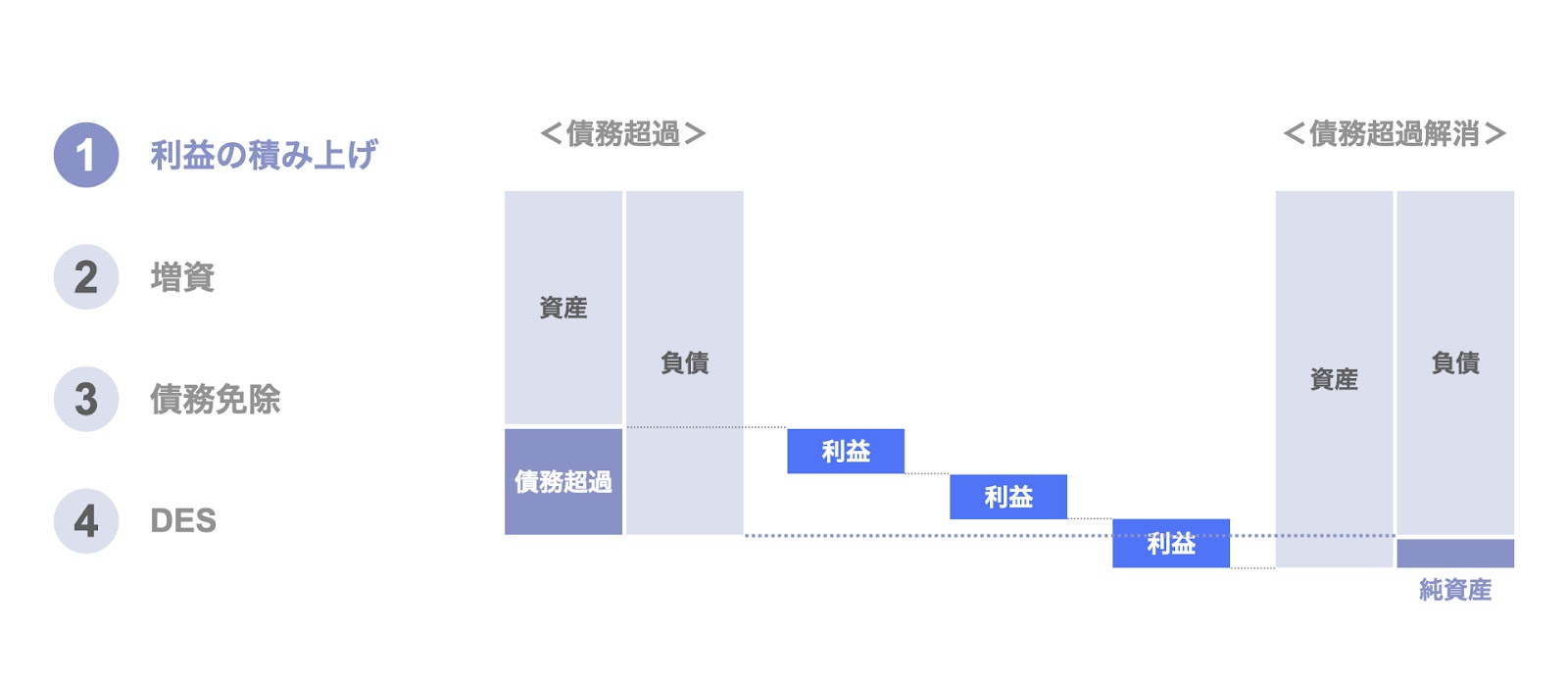

利益の積み上げ

債務超過の解消策の1つ目は、利益の積み上げです。

一時的に債務超過に陥ったとしても、会社が利益を生み出すことができれば、純資産を積み上げ債務超過を解消することができます。

本業以外の事由(不動産やデリバティブなどが典型的)で特別損失が発生し、一時的に債務超過に陥ったとしても、本業が堅調である限り、債務超過の解消は時間の問題と言えます。

一方、会社として長期的に業績が低迷しており、毎期赤字を積み重ねた結果として債務超過に陥っている場合、利益の積み上げによる債務超過解消は難しいと考えられるため、より抜本的な解決策が必要になります。

増資

債務超過の解消策の2つ目は、増資です。

会社は、既存株主や新たな株主への株式の発行、すなわち増資により純資産を増加させることができます。

会社は増資を実施することにより、純資産が増加するだけでなく資金を得ることもできます。一方、株主の立場からすると、増資の一種である第三者割当増資を実施する場合、既存株主の議決権の希薄化などの問題も生じることがあります。

なお、第三者割当増資については、こちらの記事で詳しく解説していますので、ご参照ください。

▽関連記事:第三者割当増資とは?概要やスキーム、メリットを解説

▽関連記事:第三者割当増資で知っておくべきこと【法務/会計/税務】

債務免除

債務超過の解消策の3つ目は、債務免除です。

債務超過は、会社の負債が資産を超過している状態のことです。このため、債務の免除を受けることで、債務超過を解消することができます。

一方、会社にとっての負債=債務は、債権者の側からすると債権であり、本来はきちんと返済を受けるべき権利です。このため、一定の事情がない限り、債権者としても簡単に債務免除(債権者の側からすると債権放棄)には応じません。

また、税務的な観点から考慮すべき点もあります。債務者(債務超過に陥っている会社)の側からすると、債務免除を受けることにより債務免除益が発生し、それに対し税金がかかる場合があります。また、債権者の側からすると、債権放棄に伴う損失が全額損金算入できないケースがあります。

このように、債務免除は一定の難しさを伴う解消策といえます。

デット・エクイティ・スワップ(DES)

債務超過の解消策の4つ目は、デット・エクイティ・スワップ(DES:デス)です。

DESは、会社の負債を純資産に振り返るもの、あるいは債権者から見た場合は債権を株式に振り返るものです。負債(デット)を純資産(エクイティ)に交換する(スワップ)ことから、デット・エクイティ・スワップと呼ばれます。

前述の債務免除の場合、債権者は債権放棄により会社とは関係が無くなりますが、DESの場合は、債権者は債権を株式に振り返ることにより、新たに株主として会社に関与することになります。

DESの場合も、債務免除の場合と同様、債権者の理解を得る必要があり、また債務免除益などの税務的な問題も生じ得るため、一定の難しさを伴う解消策といえます。

債務超過の事例

続いて、債務超過の事例につき取り上げます。

ここでは、こちらの2社の事例につき検討します。

- オンキヨーホームエンターテイメント株式会社

- 株式会社フレンドリー

オンキヨーホームエンターテイメント

債務超過に至った経緯

オンキヨーホームエンターテイメント(オンキヨー)は、長年に亘って赤字を計上していましたが、継続的に増資を行うことで一定規模の純資産を維持していました。

ところが、2020年3月期に新型コロナウイルスなどの影響により業績が大幅に悪化し巨額の赤字を計上しました。結果として、2020年3月期末に約34億円の債務超過に陥りました。

同社はJASDAQ上場会社であるため、上場を維持するためには、1年以内に債務超過を解消する必要があります。

債務超過の解消策

同社は、債務超過の解消策として、主に増資とデット・エクイティ・スワップ(DES)を実施しているとのことです。

フレンドリー

債務超過に至った経緯

フレンドリーは、2019・2020年3月期の2期連続で赤字を計上していましたが、2020年3月期に新型コロナウイルスの影響による店舗閉店などの特別損失を計上し、同期末に約10億円の債務超過に陥りました。

同社は東証2部上場会社であるため、上場を維持するためには、1年以内に債務超過を解消する必要があります。

債務超過の解消策

同社は、経営資源の効率的運営などにより黒字化を目指し、早期の債務超過解消を目指すとのことです。すなわち、利益の積み上げによる債務超過の解消が図られています。

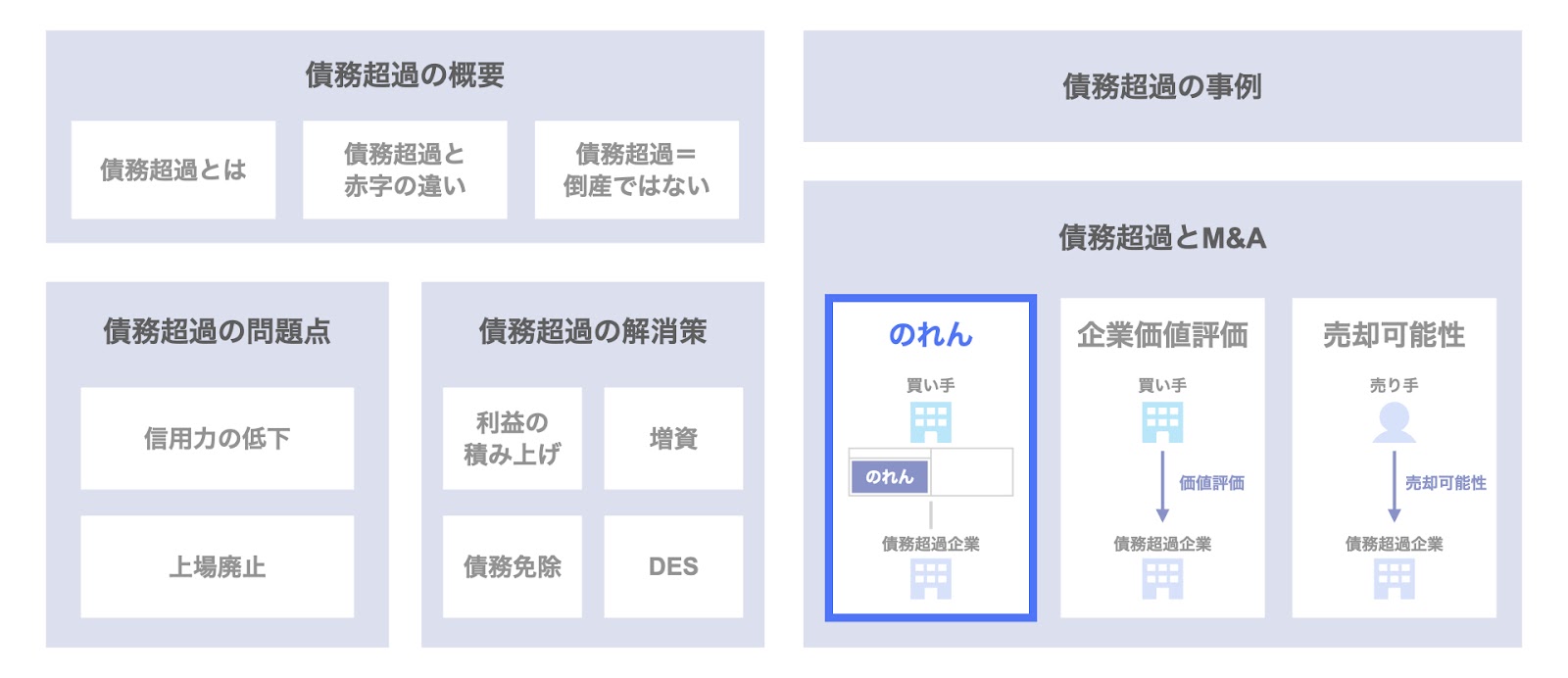

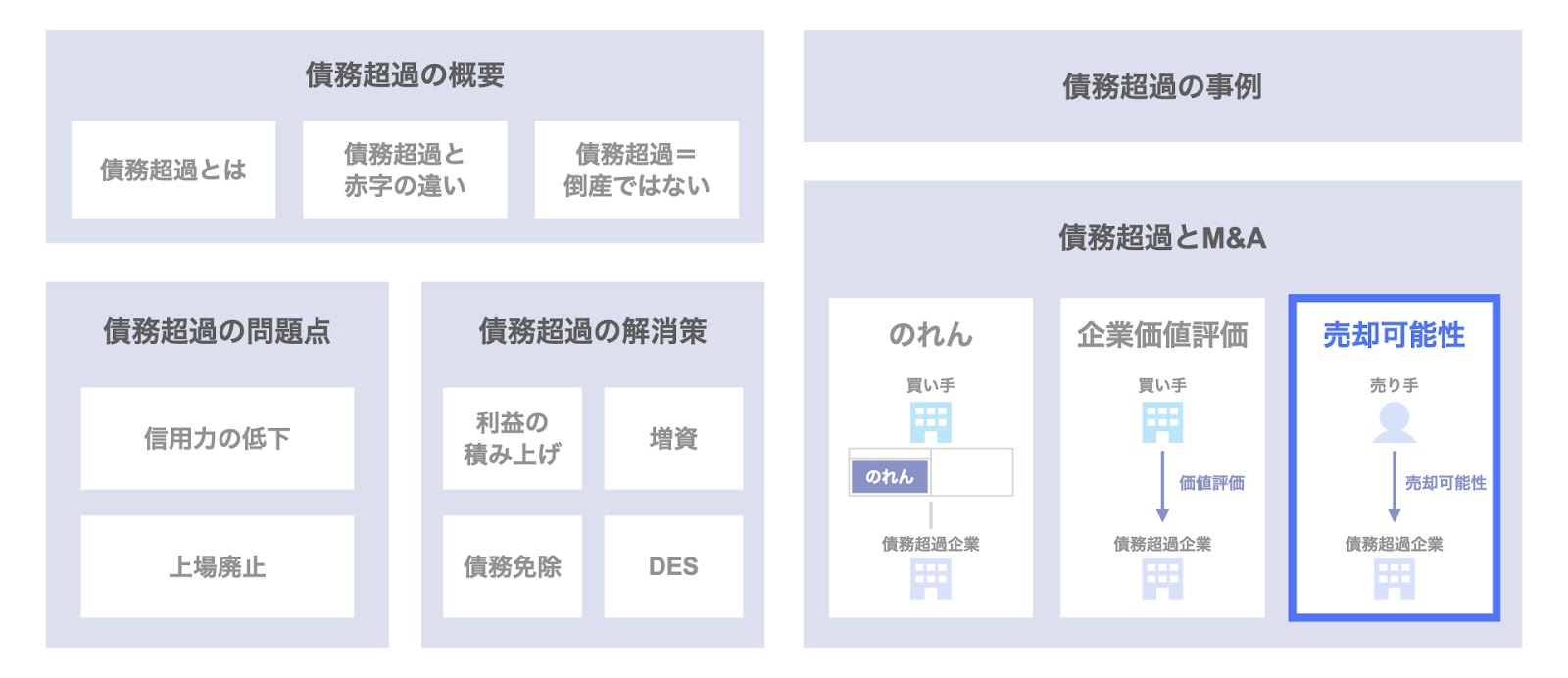

債務超過とM&A① のれん

ここからは、債務超過とM&Aの関係について検討していきます。

まずは、債務超過の会社を買収した場合の会計上ののれんについてです。

債務超過の会社は、純資産がマイナスです。このため、債務超過の会社の株式を0円で買収した場合、会計上は債務超過額と同額ののれんが立つことになります(簿価=時価の前提)。株式に一定の価値が支払われた場合は、当該金額+債務超過額がのれんとなります。

会計上ののれんが計上されることにより、のれんの償却方法によってはのれん償却費が計上されるため、連結営業利益が減少する可能性があります。

▽関連記事:事業譲渡と株式譲渡ののれんを徹底比較!M&Aの会計・税務をわかりやすく解説します

債務超過とM&A② 企業価値評価

次に、債務超過の会社を買収する場合、どのように企業価値評価(バリュエーション)を行うべきかについてです。

この点、結論としては「どの企業価値評価手法の考え方に基づいて価値評価を行うか」に拠ります。

主な評価手法における債務超過の取り扱いは、以下の通りです。

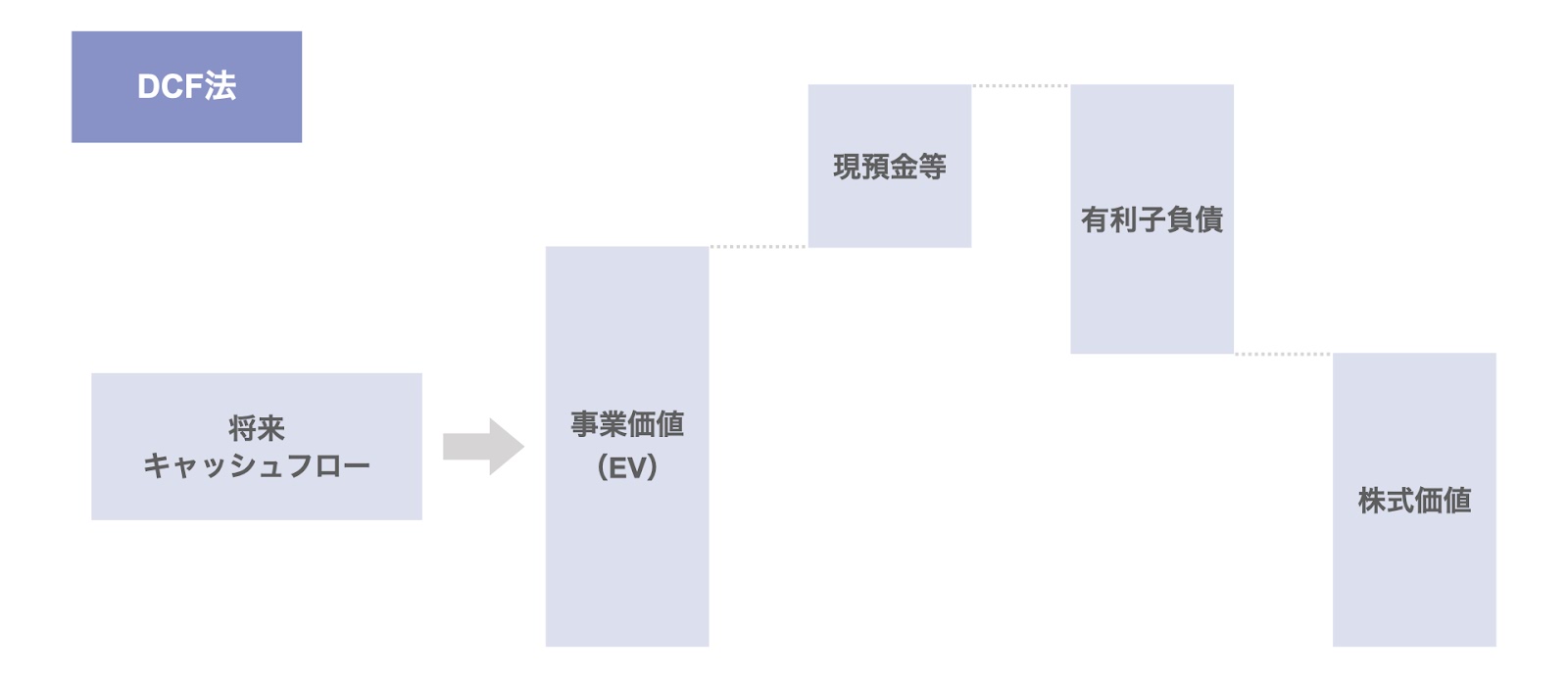

DCF法(割引現在価値法)

貸借対照表(BS)上の債務超過は、直接的に価値評価に影響しません。

DCF法では、次のステップで株式価値が算出されます。

- ステップ1. 将来キャッシュフローの予測に基づいて事業価値が計算されます。

- ステップ2. 事業価値に現預金等を加算します。

- ステップ3. 事業価値に現預金等を加算したものから、有利子負債等を減算します。

- ステップ4. 以上の結果として、株式価値が算出されます。

以上のように、純資産はDCF法の計算要素ではないため、債務超過であることが直接的に価値評価に影響しません。

▽関連記事:インカムアプローチのDCF法の計算方法【企業価値評価】

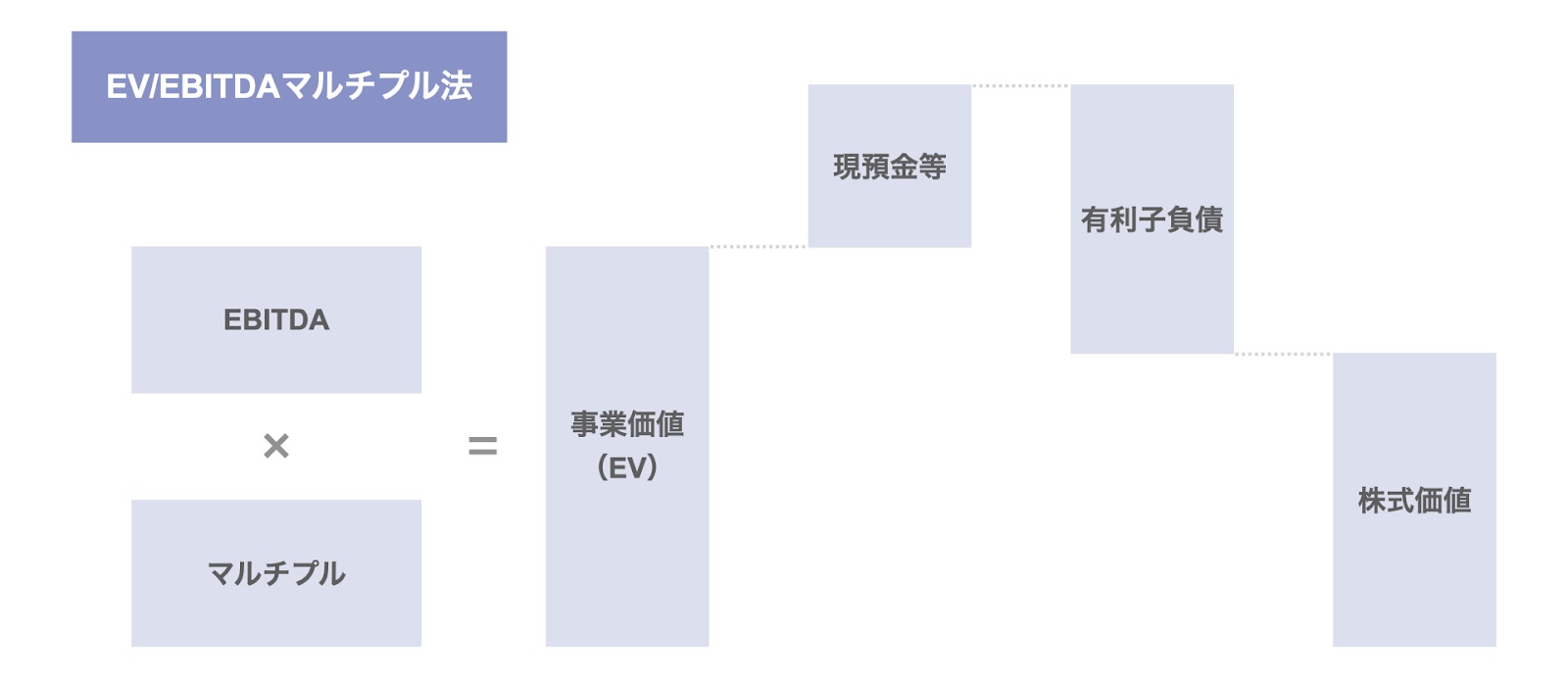

マルチプル法(EV/EBITDAマルチプル法)

貸借対照表(BS)上の債務超過は、直接的に価値評価に影響しません。

EV/EBITDAマルチプル法では、次のステップで株式価値が算出されます。

- ステップ1. EBITDAとマルチプルに基づいて事業価値が計算されます。

- ステップ2. 事業価値に現預金等を加算します。

- ステップ3. 事業価値に現預金等を加算したものから、有利子負債等を減算します。

- ステップ4. 以上の結果として、株式価値が算出されます。

以上のように、純資産はマルチプル法の計算要素ではないため、債務超過であることが直接的に価値評価に影響しません。

▽関連記事:マルチプル法とは?メリット・デメリットを解説(EV/EBITDA)

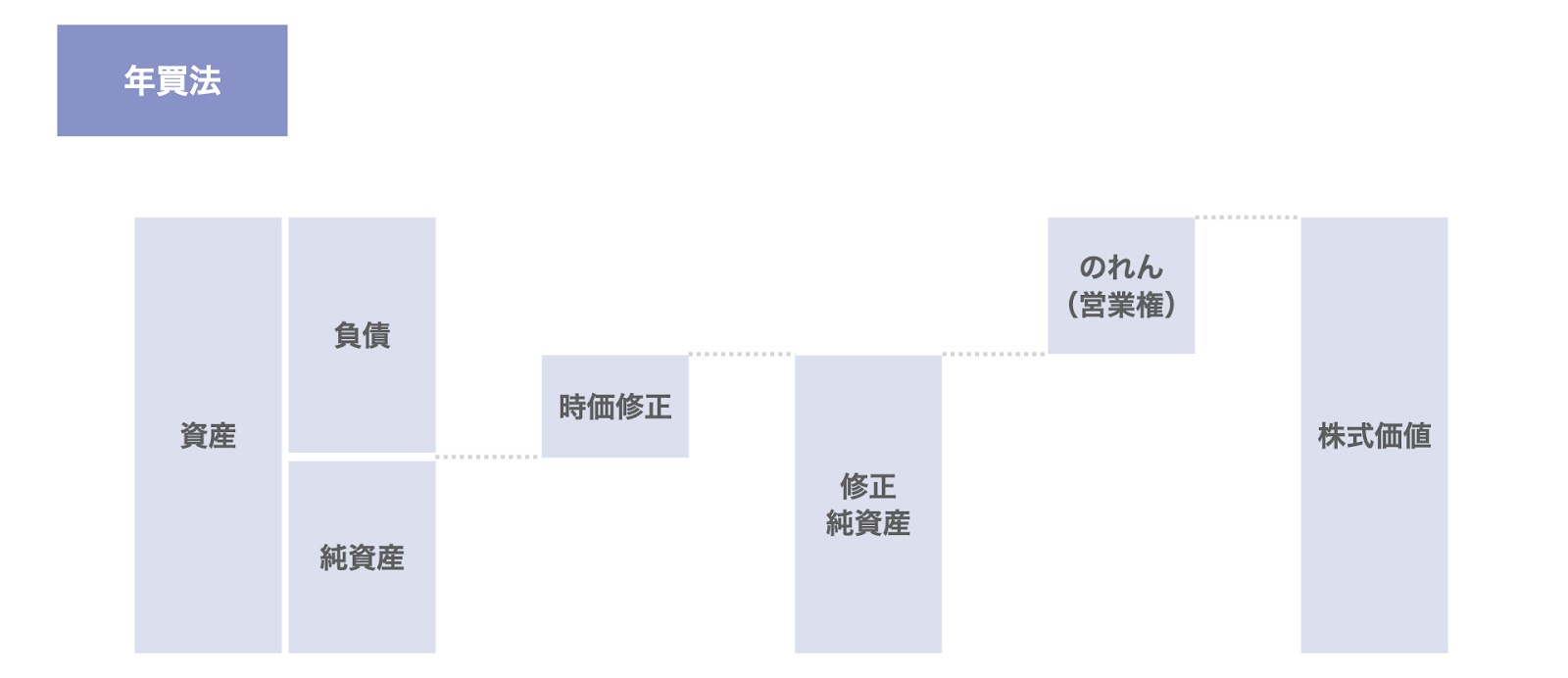

年買法(修正純資産+のれん)

貸借対照表(BS)上の債務超過は、直接的に価値評価に影響します。

年買法は、次のステップで株式価値が算出されます。

- ステップ1. 簿価純資産がスタート地点となります。

- ステップ2. 資産・負債の含み損益などの時価修正項目を算出します。

- ステップ3. 簿価純資産に時価修正項目を加算し、修正純資産を算出します。

- ステップ4. 修正純資産にのれん(営業権)を加算します。

- ステップ5. 以上の結果として、株式価値が算出されます。

以上のように、純資産は年買法の計算要素であるため、債務超過であることが直接的に価値評価に影響します。

▽関連記事:【図解】M&Aにおける年買法の概要・計算方法と数値例

債務超過とM&A③ 売却可能性

続いて、売り手の立場として会社を売却する場合、債務超過であることがどのように売却可能性に影響を及ぼすかについてです。

債務超過の会社は、債務超過でない会社に比べ、売却することが難しくなるのが一般的です。その理由として、次のような点が挙げられます。

- そもそも利益を生み出せない会社だとみなされる

債務超過に陥っている場合、そもそも利益を生み出せないような会社だと捉えられる可能性があります。 - 実質的に買い手が負債を負担する

資産を処分しても負債を返済しきれない状態であり、実質的に買い手が負債を負担することになるものと捉えられる可能性があります。

一方、債務超過の会社の場合、常に売却が難しいかというと、必ずしもそうではありません。M&Aは買い手に買収の目的があって実施されるため、買い手の目的次第では、債務超過であっても問題なくM&Aが成立するケースもあります。

債務超過にも関わらず買い手が買収を希望する理由として、次のようなものが挙げられます。

- 本業に収益力があり、債務超過は一時的である

対象会社の本業は収益力を有しているものの、本業以外の理由などで一時的に債務超過に陥っていると考えられる場合です。 - 対象会社の顧客や商圏に魅力がある

買い手として、対象会社の顧客や商圏に魅力があると考える場合です。 - 対象会社の製品やサービスに魅力がある

買い手として、対象会社の製品やサービスに魅力があると考える場合です。 - シナジーが見込める

買い手として、M&Aを通じて対象会社との間のシナジー が見込める場合です。

このように、債務超過であっても買い手が魅力を感じるポイントがある会社は、売却できる可能性はより高いといえます。

まとめ

以上、本記事では債務超過の概要について検討しました。

主なポイントをまとめると、以下の通りです。

- 債務超過とは

- 会社の負債が資産を上回っている状態。あるいは純資産がマイナスの状態

- 赤字は損益計算書(PL)上の当期純利益のマイナスで、フロー概念。債務超過は貸借対照表(BS)上の純資産のマイナスで、ストック概念

- 債務超過は倒産を意味するわけではない

- 債務超過の問題

- 信用力の低下(仕入先・販売先・金融機関)

- 上場廃止(上場会社)

- 債務超過の解消策

- 利益の積み上げ

- 増資

- 債務免除

- デット・エクイティ・スワップ(DES)

- 債務超過とM&A① のれん

- 債務超過の企業を買収した場合、ゼロ円でも会計上ののれんが立つ

- 債務超過とM&A② 企業価値評価

- 債務超過であることが企業価値評価に影響を与えるかどうかは、どの評価手法を用いるか次第である

- DCF法やマルチプル法では直接的に影響を与えることはないが、年買法(修正純資産+のれん)では直接的に影響を与え得る

- 債務超過とM&A③ 売却可能性

- 債務超過であっても、買い手が魅力を感じるポイント(顧客・商圏や製品・サービス、シナジーなど)があれば、売却可能性はある

以上のように、今回は債務超過について取り上げました。

債務超過というとネガティブな印象が伴う言葉ではありますが、倒産を意味するわけではなく、一定の対応策を講じることで解消を図ることができます。また、M&Aの文脈で考えた場合、債務超過であることが企業価値評価に一定の影響を及ぼすケースはありますが、対象会社が一定の魅力を有している場合、債務超過であったとしても売却できる可能性は十分にあります。

このように、債務超過の企業であっても買収・売却といったM&A自体は検討可能ですが、資産超過の健全な会社に比べ、やや難しくなる面があることは否定できません。そういった観点から、信頼できるアドバイザーをパートナーとして選定し、二人三脚で案件に取り組むことがより望ましいといえます。

そのような場面で、もしご自身の横に立って一緒に交渉や検討を進めてくれるパートナーが必要と思われたなら、弊社までお問い合わせください。

弊社は、手の届くM&AアドバイザリーとしてSOGOTCHA MOA(ソガッチャモア)というM&Aアドバイザリーサービスを提供しています。

気になることがございましたら、ご遠慮なくご連絡ください。