)_v1B.001-1024x443.jpeg)

目次

第三者割当増資は、特定の第三者が新たな株式を引き受ける増資の一種で、資金調達やM&Aの場面で利用されます。

第三者割当増資を利用することで、売り手(対象会社)は資金調達と財務基盤の強化を実現でき、買い手(新たな株主)は会社への資金供給と経営権の獲得を実現できます。

本記事では、第三者割当増資における法務・会計・税務のポイントを整理していきます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

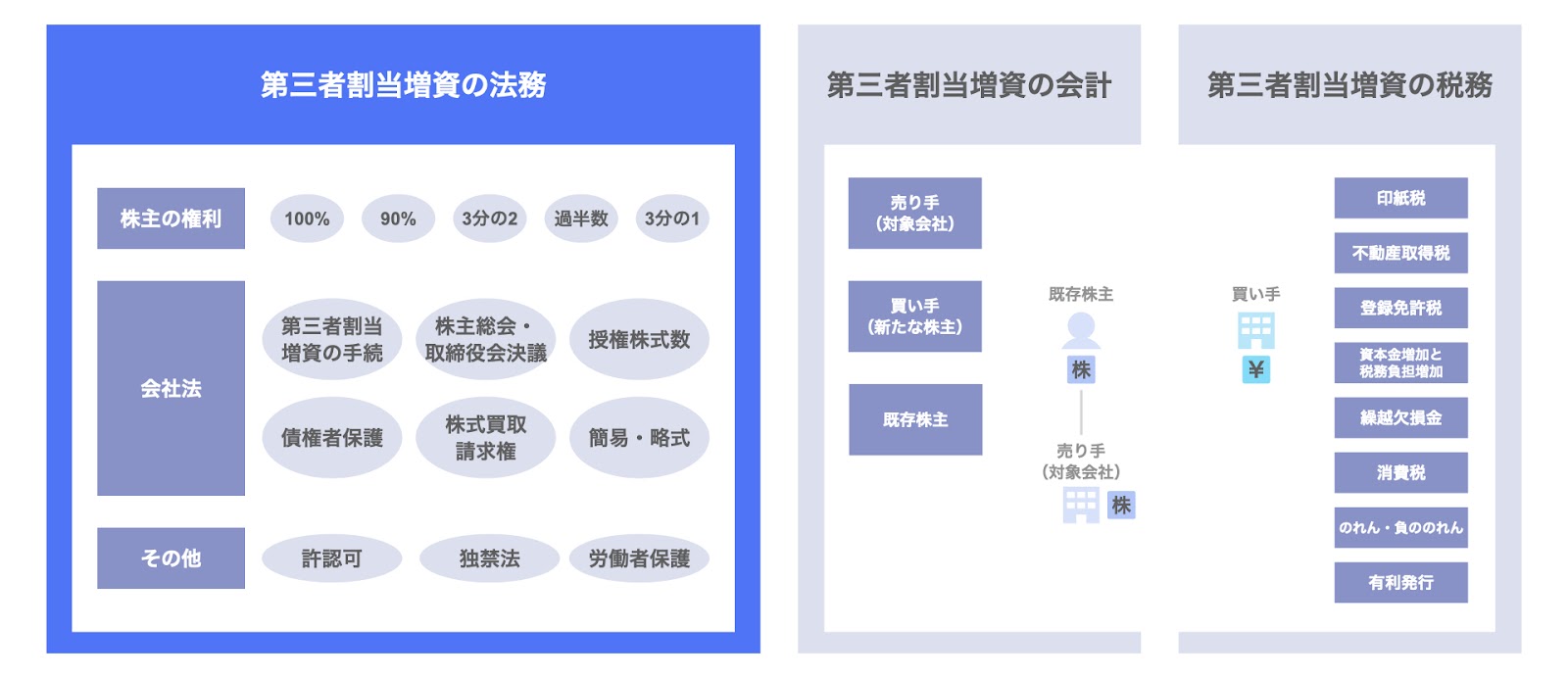

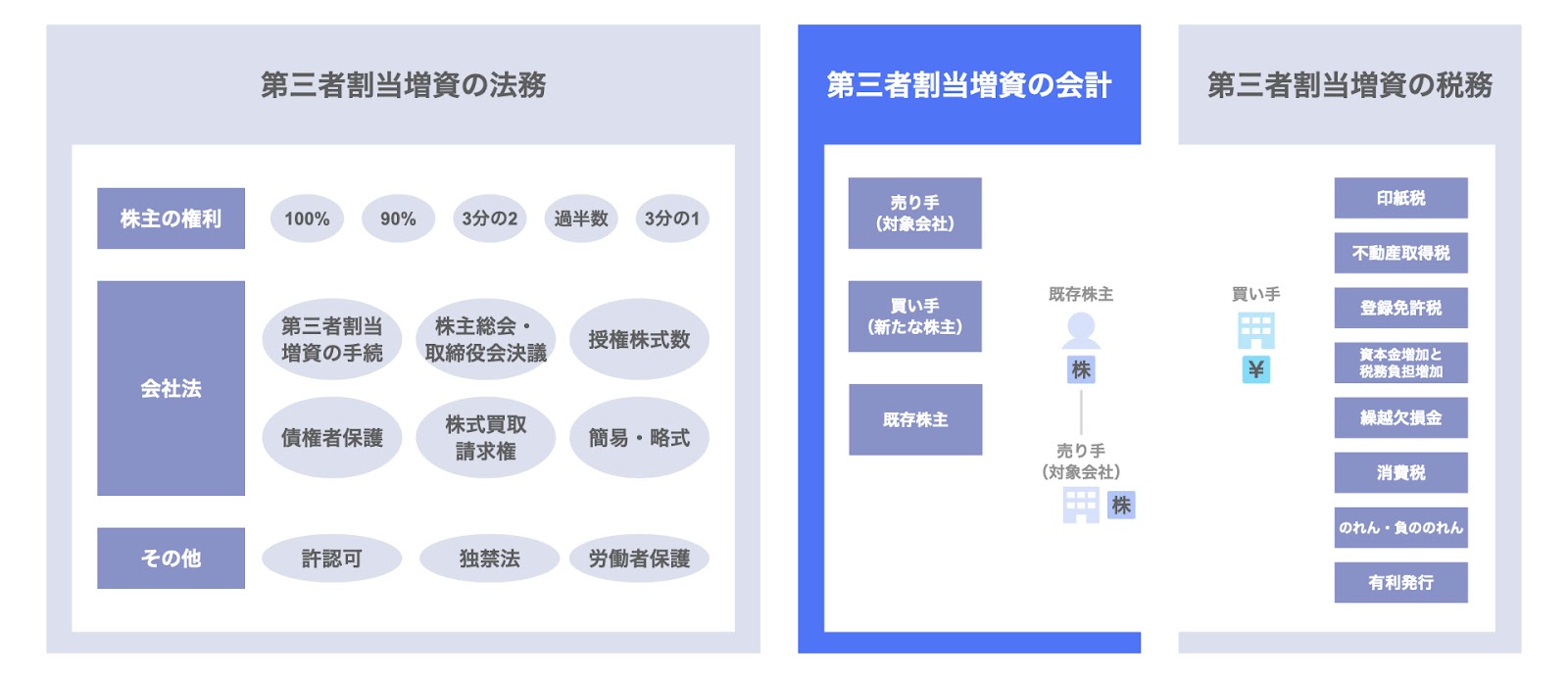

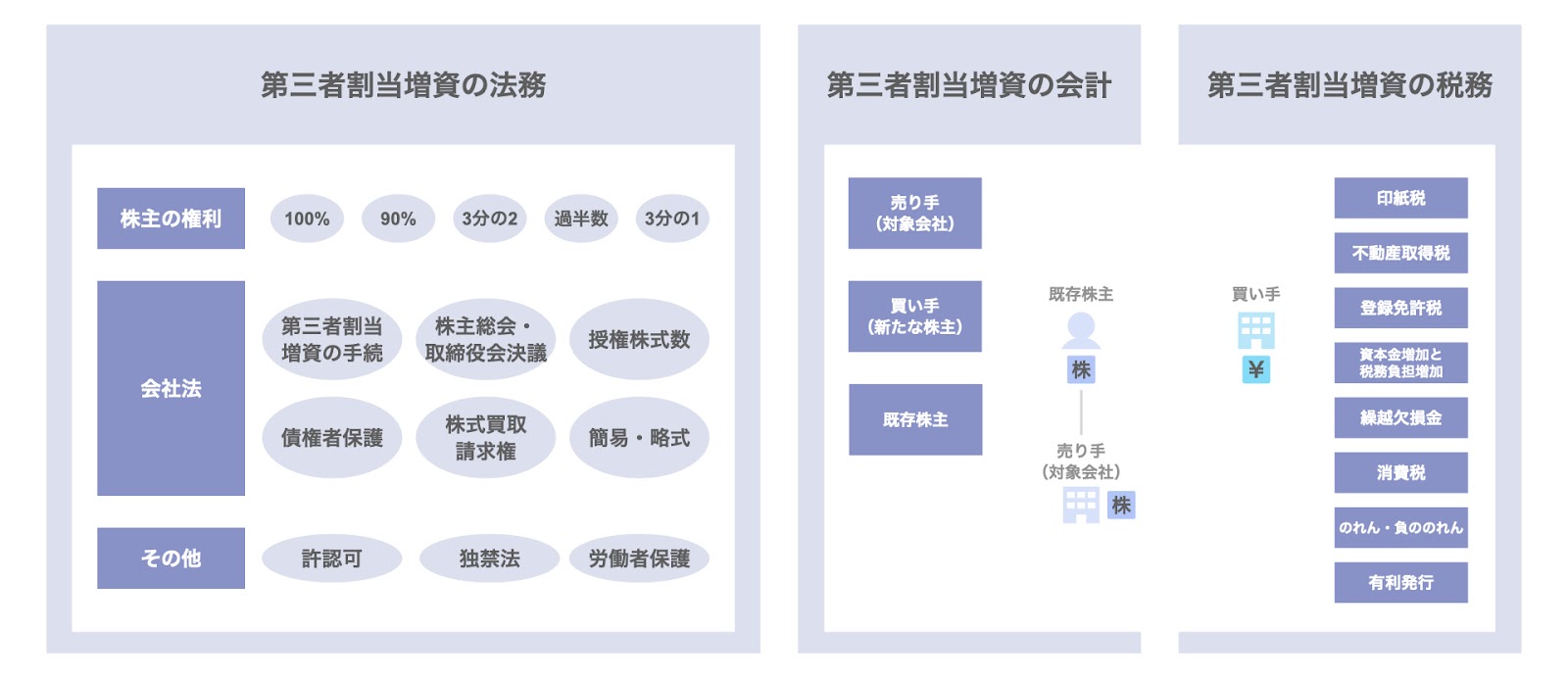

M&Aの手法(基本編)/第三者割当増資/第三者割当増資の法務・会計・税務

本記事では、M&Aや資本提携・資金調達の場面で用いられる第三者割当増資の概要について、上図にある通り、次のテーマに沿って検討していきます。

- 第三者割当増資の法務

- 第三者割当増資の会計

- 第三者割当増資の税務

第三者割当増資の法務

まず、第三者割当増資の法務についてです。

ここでは、次の内容について検討していきます。

- 議決権の割合と株主の権利

- 会社法上の手続

- 株主総会決議・取締役会決議

- 第三者割当増資の手続の流れ

- 授権株式数

- 債権者保護手続

- 反対株主の株式買取請求権

- 簡易・略式手続

- 法務面におけるその他の検討事項

- 許認可

- 独占禁止法上の届出

- 労働者保護手続

議決権の割合と株主の権利

まず、議決権割合と株主の権利についてです。

会社法上、株主は、議決権の所有割合に応じて、上図の権利が与えられています。

これらの権利については、定款で決議要件を加重することもできます。

M&Aでは、基本的には100%を目指しますが、100%の取得が難しい場合や、資本政策上一部出資に留める場合は、90%、3分の2、50%がそれぞれひとつの目安になります。

なお、3分の2以上の取得が実現できた場合、スクイーズアウト(少数株主排除)の手法を用いることで、買い手による100%取得を実現する余地はあります。

スクイーズアウトについては、スクイーズアウト(少数株主排除)とは?概要・手法・メリットを解説の記事で概要を解説していますので、ご参照ください。

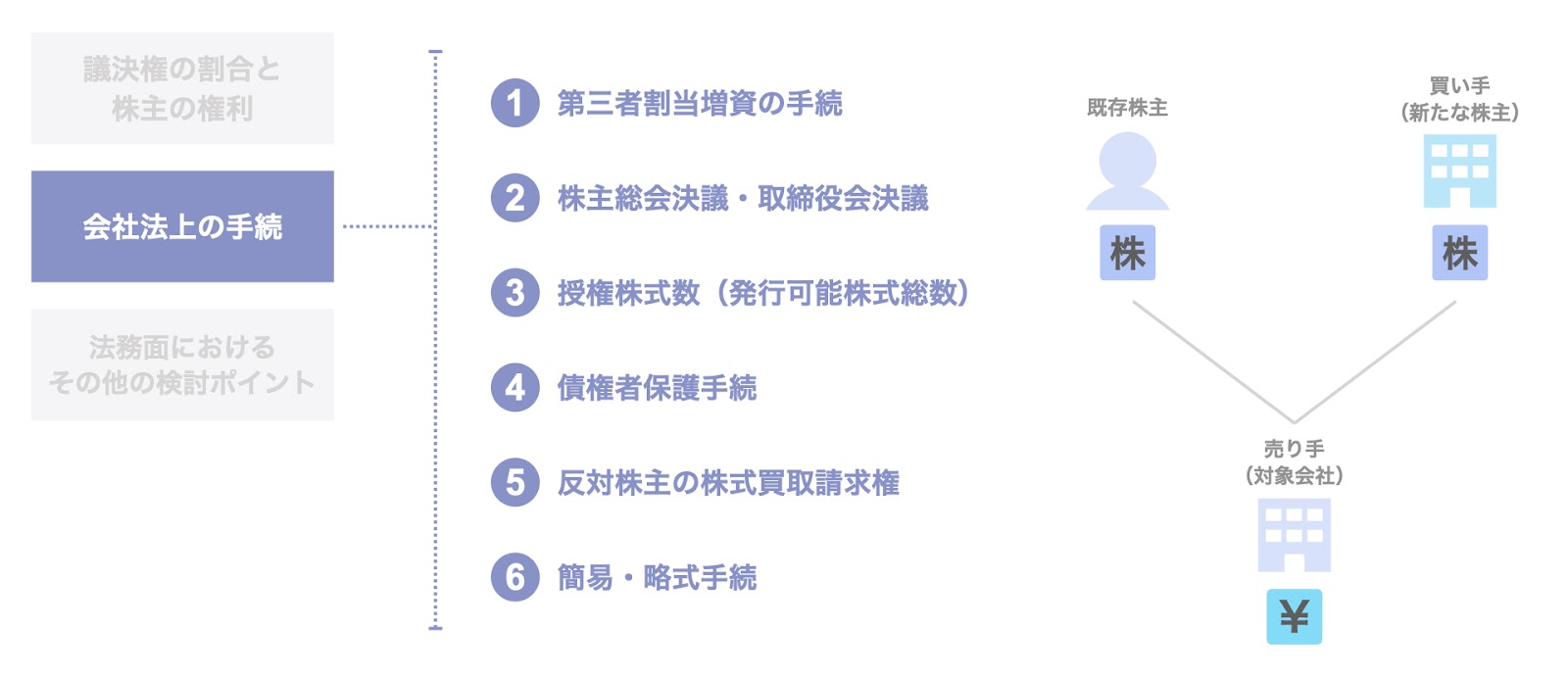

会社法上の手続

次に、第三者割当増資の会社法上の手続についてです。

ここでは、次の項目につき検討していきます。

- 第三者割当増資の手続

- 株主総会決議・取締役会決議

- 授権株式数(発行可能株式総数)

- 債権者保護手続

- 反対株主の株式買取請求権

- 簡易・略式手続

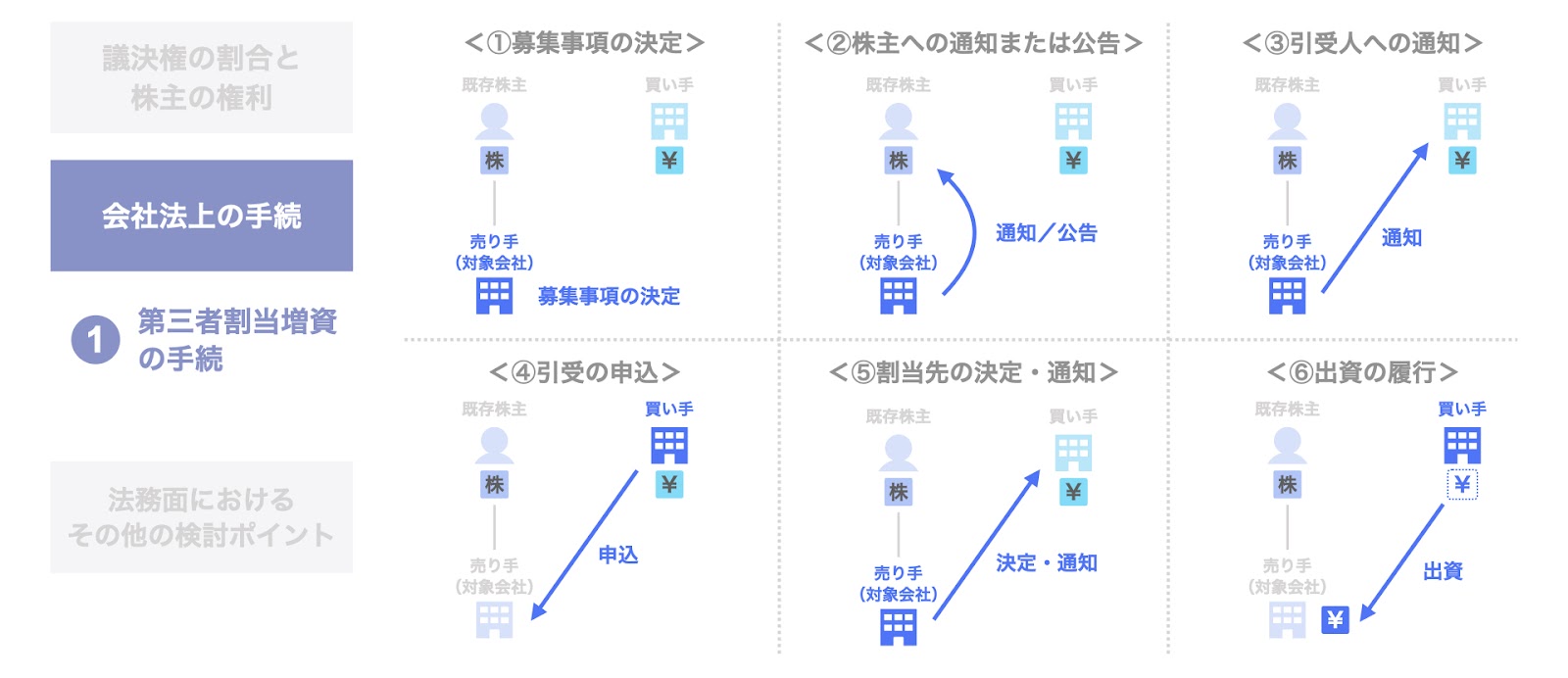

第三者割当増資の手続

会社法に規定される第三者割当増資の手続は、次の通りです。

- ステップ1. 募集事項の決定(株主総会/取締役会)

第三者割当増資を行うにあたり、募集株式の数や払込金額などの募集事項を決定します。募集事項の決定は、次項にある通り株主総会もしくは取締役会の決議によります。

- ステップ2. 株主に対する募集事項の通知または公告(非公開会社では不要)

募集事項の決定後、払込期日(または払込期間の初日)の2週間前までに、株主に対して募集事項を通知または公告します。

なお、非公開会社(全ての株式に譲渡制限が付されている会社)においては、ステップ2の手続は不要です。

- ステップ3. 引受人に対する募集事項等の通知

会社は、引受人に対し、会社名や募集事項等につき通知します。

- ステップ4. 引受の申込

引受人は、会社に対し、引受人の名称・住所や引き受ける募集株式数を記載した書面を交付します。

- ステップ5. 割当先の決定・通知(取締役会)

会社は、株式を割り当てる引受人や株式数を決定し、通知します。

取締役会設置会社の場合、当該決定は取締役会決議により行うことができます。

- ステップ6. 出資の履行

引受人は、払込期日(または払込期間内)に出資金額を払い込みます。

なお、買い手(引受人)が総数引受契約(増資する株式の総数を引き受ける契約)を締結する場合、上記のステップ3〜5の手続は不要となります。

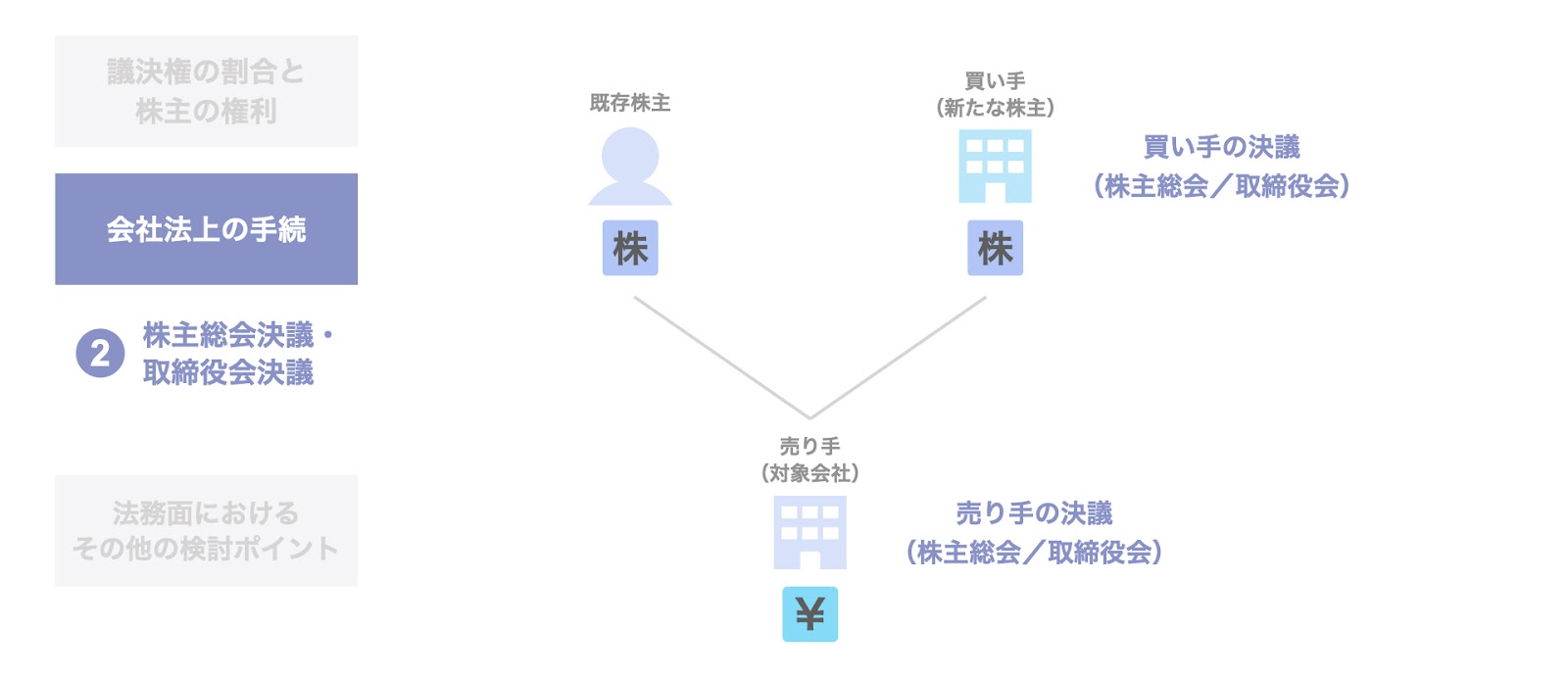

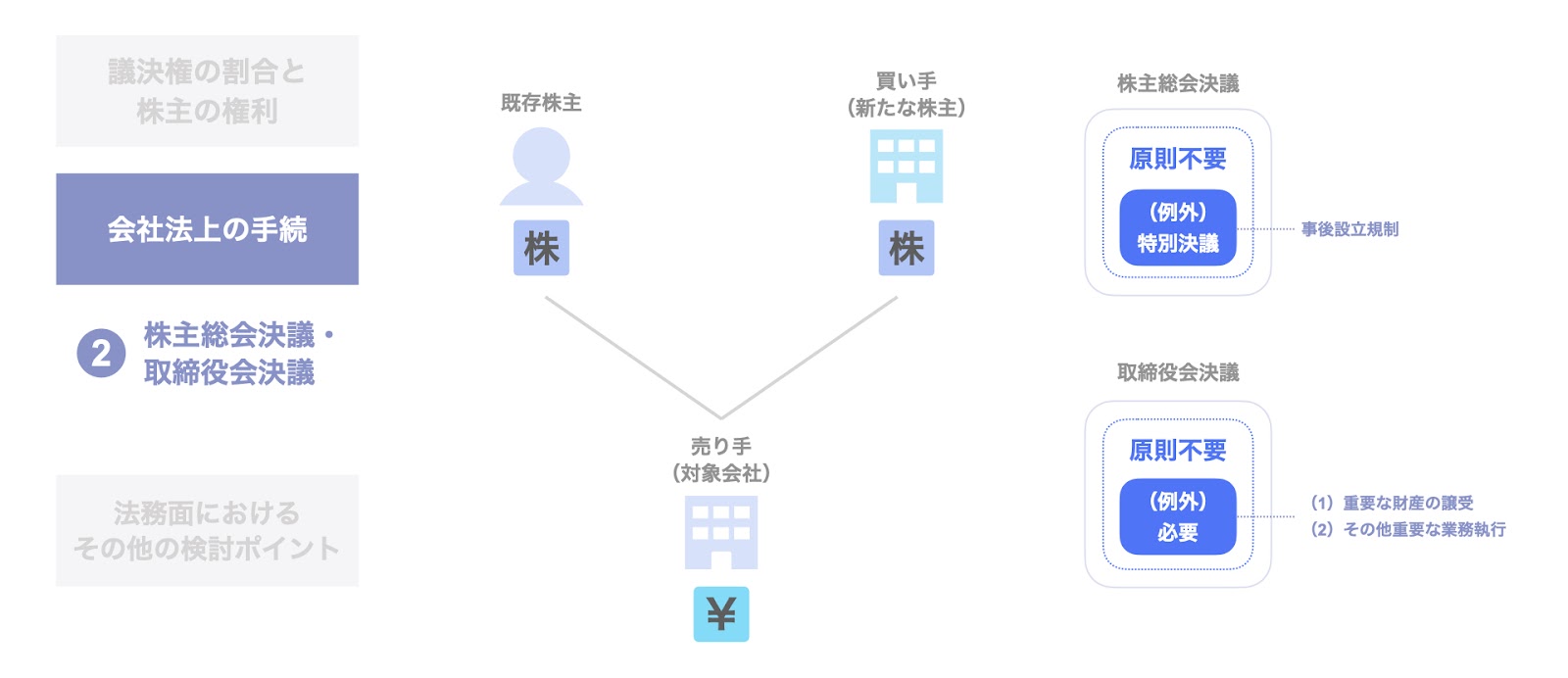

株主総会決議・取締役会決議

次に、第三者割当増資における株主総会決議・取締役会決議の要否についてです。

ここでは、株式を発行する売り手(対象会社)と、株式を取得し新たな株主となる買い手の両者の立場から検討していきます。

売り手(対象会社)における株主総会・取締役会決議の要否

売り手(対象会社)における株主総会・取締役決議の要否は、上図の通り整理されます。

まず、売り手(対象会社)が公開会社または非公開会社のいずれであるかの区別により、大きく二分されます。ここで非公開会社とは、全株式に譲渡制限が付されている会社のことを指します。

公開会社の場合、原則として取締役会決議で第三者割当増資を実施することができます。

但し、例外として、株主総会特別決議あるいは株主総会普通決議が必要となるケースがあります。

- 例外① 株主総会特別決議が必要な場合

- (1)有利発行に該当する場合

- (2)定款変更を伴う場合

- (2-1)発行可能株式総数の変更(但し発行済株式総数の4倍以内)

- (2-2)新たな種類株式の発行

- 例外② 株主総会普通決議が必要な場合

- 支配株主の異動(買い手が50%超を取得)かつ10%以上の株主の反対がある場合

一方、非公開会社の場合は、株主総会の特別決議が必要となります。

買い手における株主総会・取締役会決議の要否

買い手においては、原則として株主総会・取締役会決議のいずれも不要です。

但し、以下のケースに該当する場合、それぞれの決議が必要となります。

- 株主総会決議(特別決議)が必要となる場合

- 事後設立規制に該当する場合(次の3つの要件全てを満たす場合)

- 買い手が設立後2年以内であること

- 買い手が取得する株式が、買い手の設立以前から存在すること

- 買い手の支払う対価の金額が、買い手の純資産の5分の1超であること

- 事後設立規制に該当する場合(次の3つの要件全てを満たす場合)

- 取締役会決議が必要となる場合

- 当該株式譲渡が、重要な財産の処分及び譲受けに該当する場合(会社法362条4項1号)、または

- その他の重要な業務執行に該当する場合(同項但書)

なお、株主総会特別決議が必要となる事後設立規制に該当し得る典型的なケースとしては、買い手が本件M&Aのために設立された特別目的会社(SPC)となる場合です。

近年、MBOの場面などで、持株会社として新たにSPCを設立した上で買収を行うケースが増えていますが、そのような場合、事後設立規制に該当する可能性があるため、株主総会の特別決議が必要となる点、注意が必要です。

授権株式数(発行可能株式総数)

続いて、授権株式数(発行可能株式総数)についてです。

第三者割当増資に伴い発行される株式は、定款で定められた授権株式数(発行可能株式総数)の範囲内である必要があります。授権株式数を超えた株式の発行を行う場合、定款を変更して授権株式数(発行可能株式総数)を増加させる必要があります。

但し、公開会社の場合、授権株式数(発行可能株式総数)の増加は、発行済株式数の4倍以下とする制約がある点、ご留意ください。

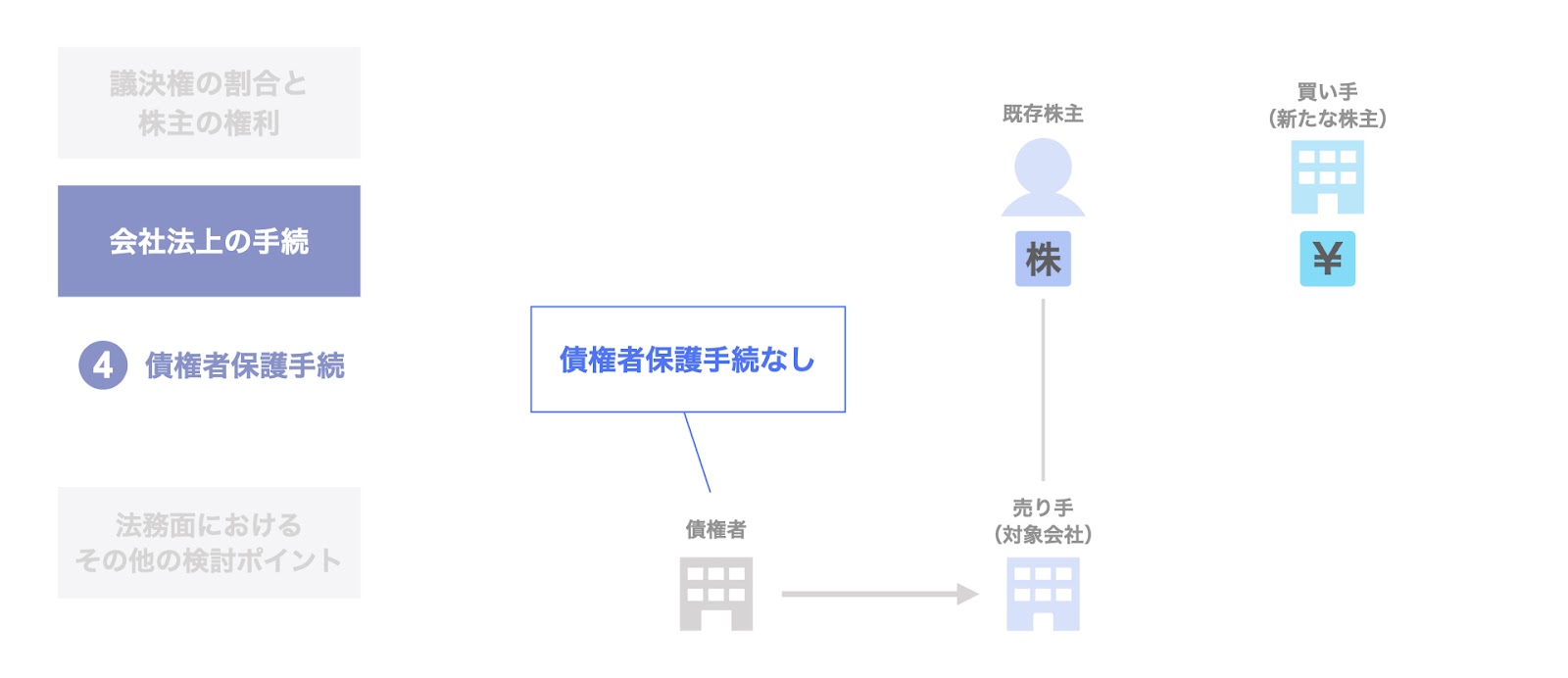

債権者保護手続

次に、債権者保護手続についてです。

第三者割当増資においては、債権者保護手続は不要です。第三者割当増資は、株主の変更はあるものの、会社に資金が供給されるものであり、債権者にとって好ましいものであるからです。

但し、チェンジオブコントロール条項が付されている契約においては、株主の交代に伴う通知や同意取得の義務が課されている点、ご留意ください。

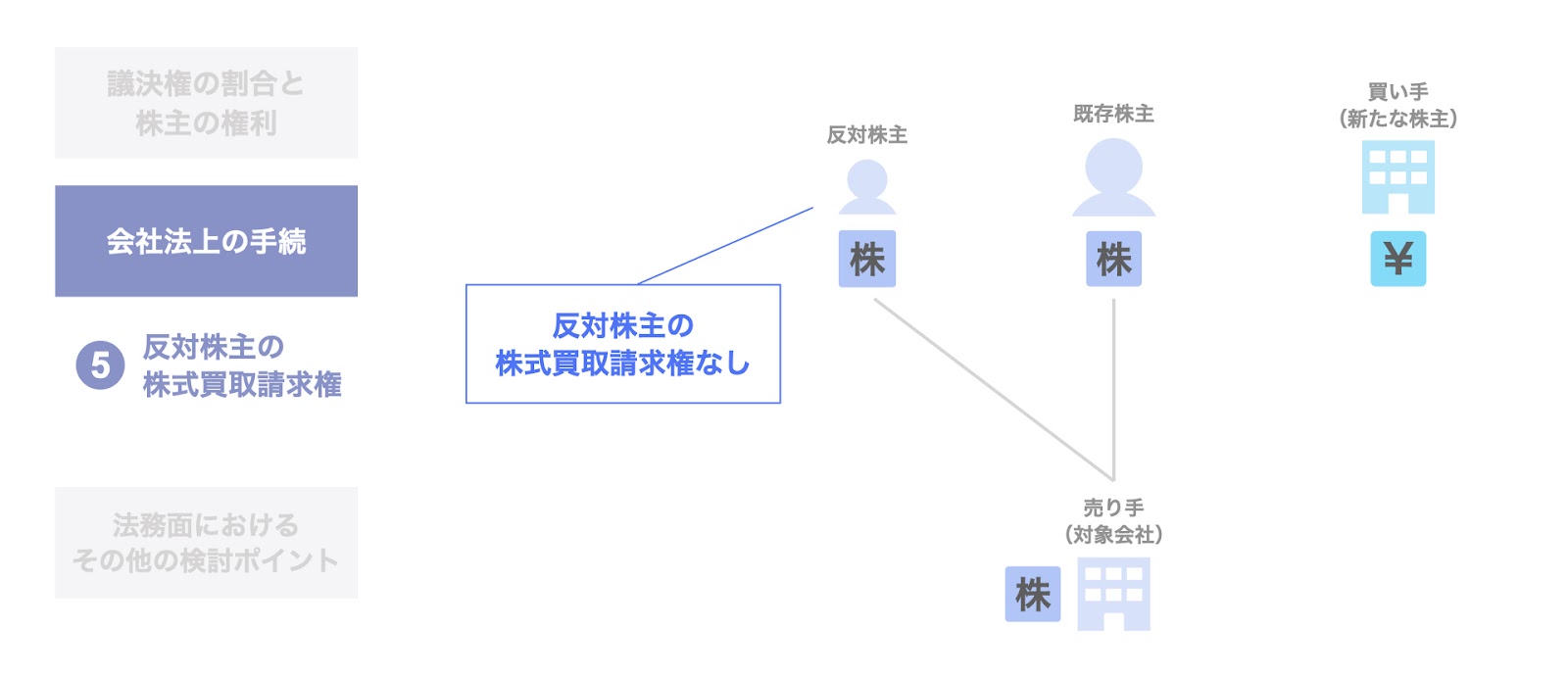

反対株主の株式買取請求権

次に、反対株主の株式買取請求権についてです。

反対株主の株式買取請求権とは、合併や会社分割など一定の要件を満たす場合、それに反対する株主が、会社に対して株式の買取を求めることができる権利のことです。

第三者割当増資においては、反対株主の株式買取請求権は認められていません。

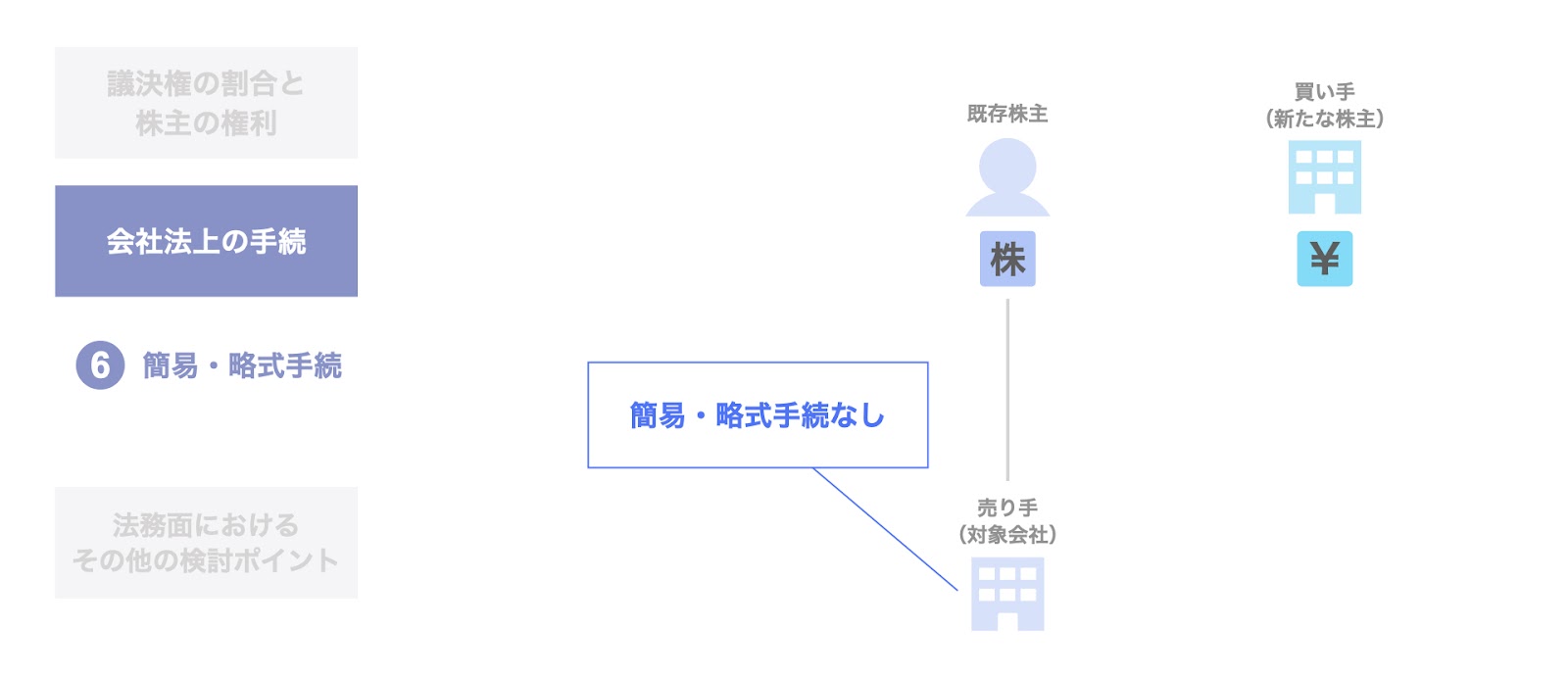

簡易・略式手続

続いて、簡易・略式手続についてです。

簡易・略式手続とは、合併や会社分割などの一定の組織再編行為において、規模や支配関係の観点から、手続の簡略化が認められる手続のことです。

第三者割当増資においては、簡易・略式手続は認められていません。

以上が、第三者割当増資に関係する主な会社法手続の概要です。

法務面におけるその他の検討事項

次に、法務面におけるその他の検討事項について、見ていきましょう。

ここでは、以下の3点につき検討します。

- 許認可

- 独占禁止法上の届出

- 労働者保護手続

許認可

第1に、許認可についてです。

通常、許認可は会社が法人として取得しています。

このため、第三者割当増資に伴い株主が増加したとしても、第三者割当増資を行う会社の許認可が失われることは、原則としてはありません。

但し、許認可は各業法によって規定されており、場合によっては新たに許認可を取得する必要が出てくるケースもあるため、個別の確認が必要です。

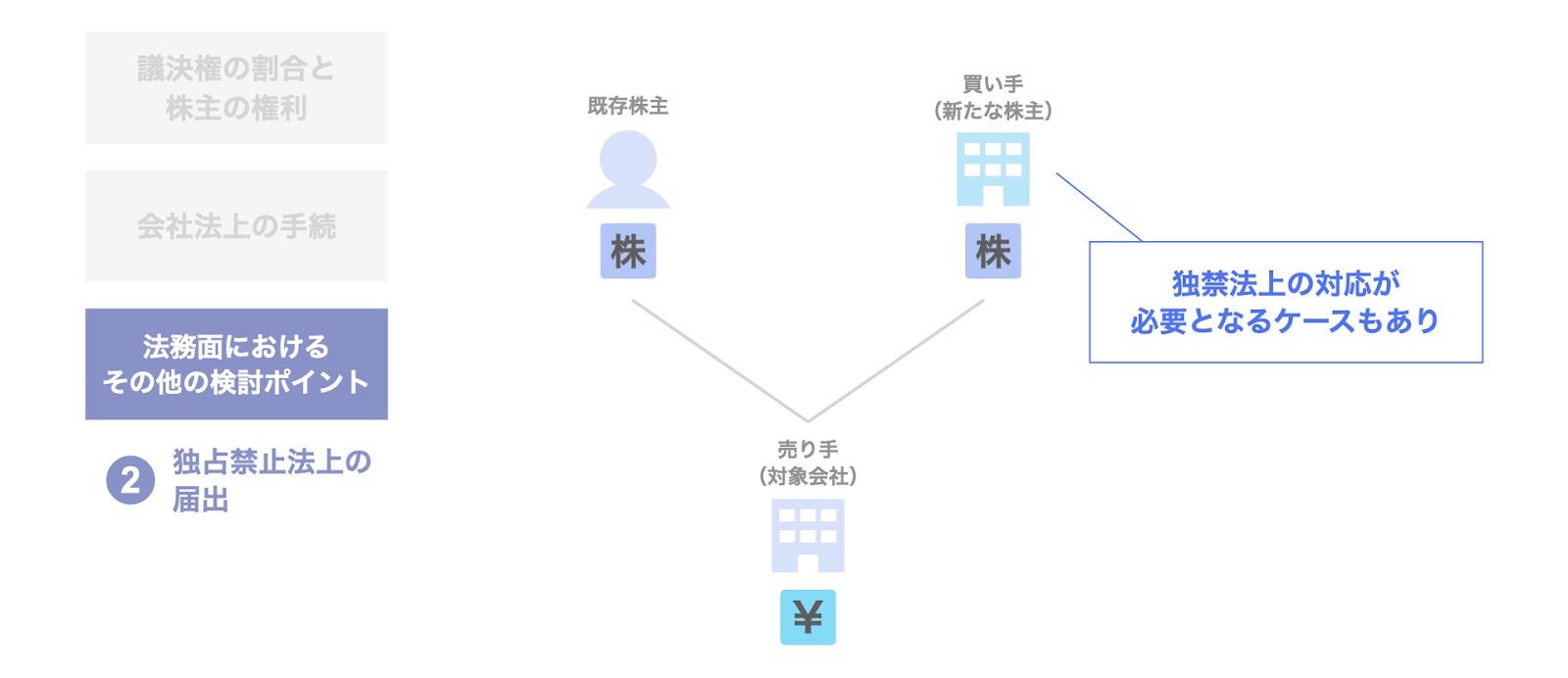

独占禁止法上の届出

第2に、独占禁止法の届出についてです。

第三者割当増資で新たな株主となる買い手が、第三者割当増資を引き受け売り手(第三者割当増資を行う対象会社)を子会社することで買い手のシェアが拡大し、独占禁止法との関係で問題となるような場合、当局への届出などの対応が必要となります。

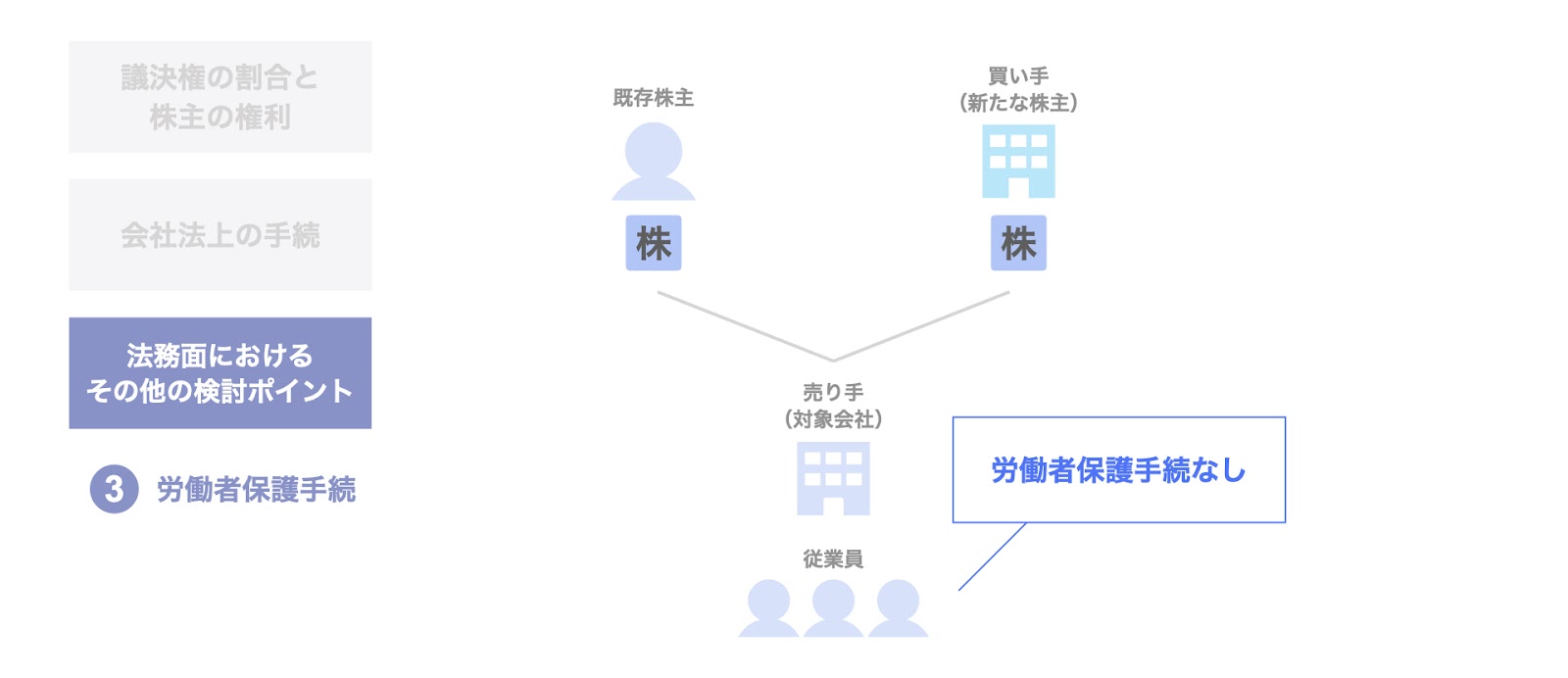

労働者保護手続

第3に、労働者保護手続についてです。

第三者割当増資の場合、対象会社の従業員は、原則としてそのまま対象会社に残留することになります。

このため、第三者割当増資においては、会社分割などの場合と異なり、特段労働者保護手続は必要とされません。

以上が、第三者割当増資の法務です。

第三者割当増資の会計

次に、第三者割当増資の会計についてです。

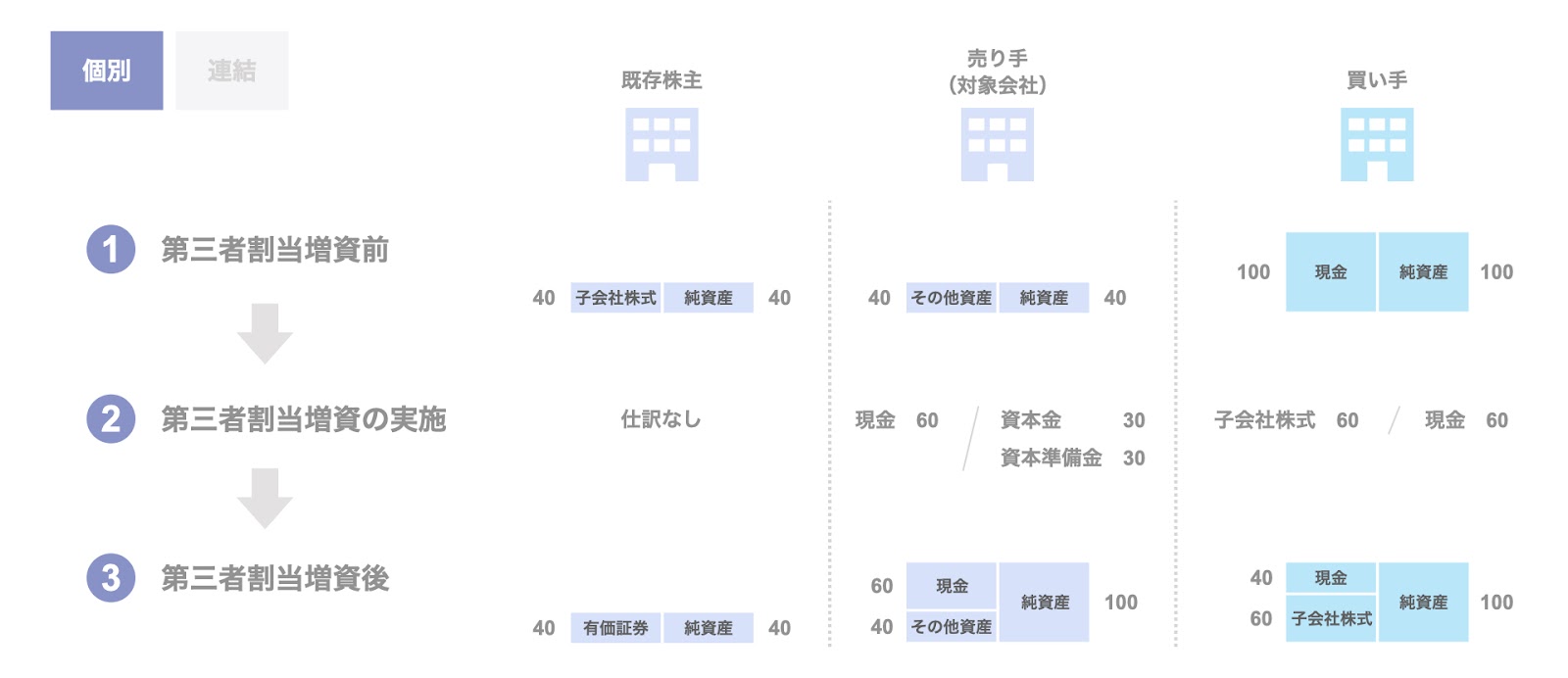

第三者割当増資の会計については、「個別財務諸表」をベースに検討します。

「連結財務諸表」については、出資割合やのれんの有無に応じてケース分けが多くなるため、別途検討します。

上図に沿って、

- ①第三者割当増資前の財務諸表

- ②第三者割当増資の仕訳

- ③第三者割当増資後の財務諸表

の順に確認します。

- ① 第三者割当増資前の各社の財務諸表として、以下の通り想定します。

- 既存株主:売り手(対象会社)の株式40を保有

- 売り手(対象会社):純資産40

- 買い手(新たな株主):売り手の株式の60%を60で取得するための現金を保有

- ② 第三者割当増資に伴う仕訳のポイントは、以下の通りです。

- 既存株主:仕訳なし

- 売り手(対象会社):純資産が60増加。資本金と資本準備金に50%ずつ配分

- 買い手(新たな株主):子会社株式を60で取得

- ③ 第三者割当増資後の各社の財務諸表は、上図の通りです。

- 既存株主:第三者割当増資の実施前から大きな変化はなし(売り手(対象会社)が子会社ではなくなるため、子会社株式の表示が有価証券等の表示に変わる)

- 売り手(対象会社):純資産が40から100に増加

- 買い手(新たな株主):子会社株式60を計上

第三者割当増資を通じて、売り手(対象会社)は資金調達と財務基盤の強化が実現されます。

また、買い手(新たな株主)は会社への資金供給と経営権の獲得を実現することができます。なお、買い手(新たな株主)の会計処理は、「株式の取得」であるため、株式譲渡における株式の買い手の処理と同様です。

一方、既存株主については、第三者割当増資の当事者とはならないため、第三者割当増資に伴う仕訳はなく、貸借対照表(BS)にも変化はありません。

但し、第三者割当に伴い既存株主の議決権比率が低下した場合、子会社株式から有価証券などに勘定科目の表示が変化する場合があります。

以上が、個別財務諸表を対象とした第三者割当増資の会計処理です。

第三者割当増資の税務

続いて、第三者割当増資における税務面につき、検討していきます。

税務面については、売り手(対象会社)、買い手(新たな株主)、既存株主の3者の立場に分けて検討していきます。

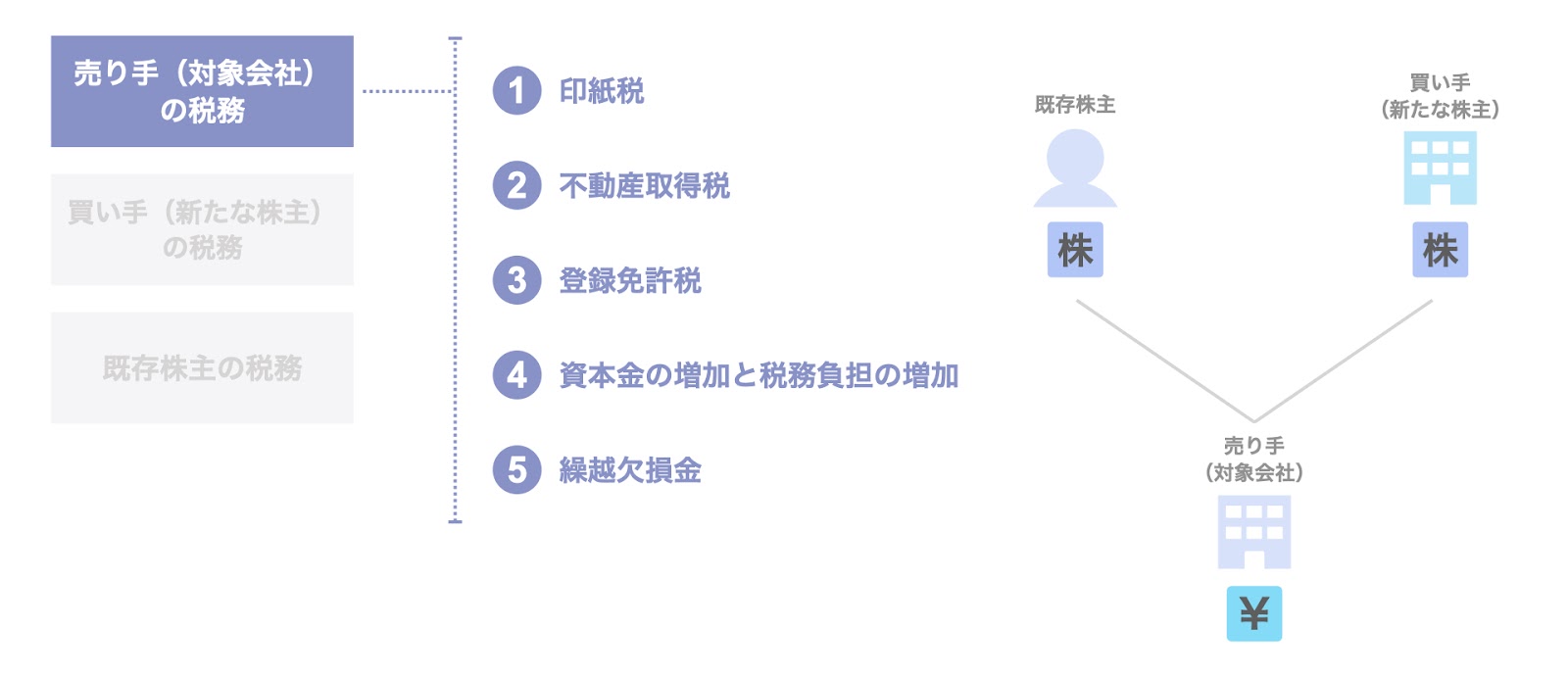

売り手(対象会社)の税務

まず、第三者割当増資を行い株式を発行する売り手(対象会社)の税務についてです。

売り手(対象会社)の税務として、次の5点を検討します。

- 印紙税

- 不動産取得税

- 登録免許税

- 資本金の増加と税務負担の増加

- 繰越欠損金

以下、個別に検討していきます。

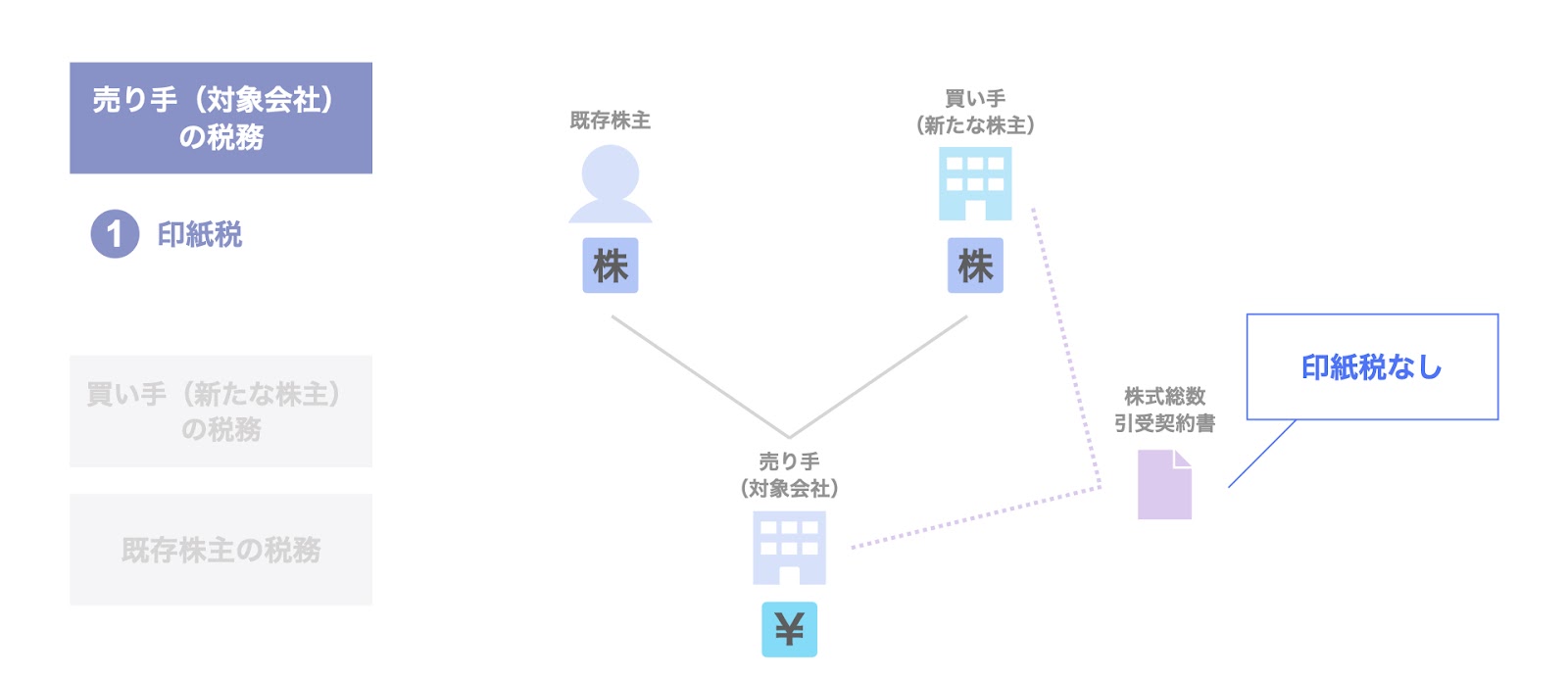

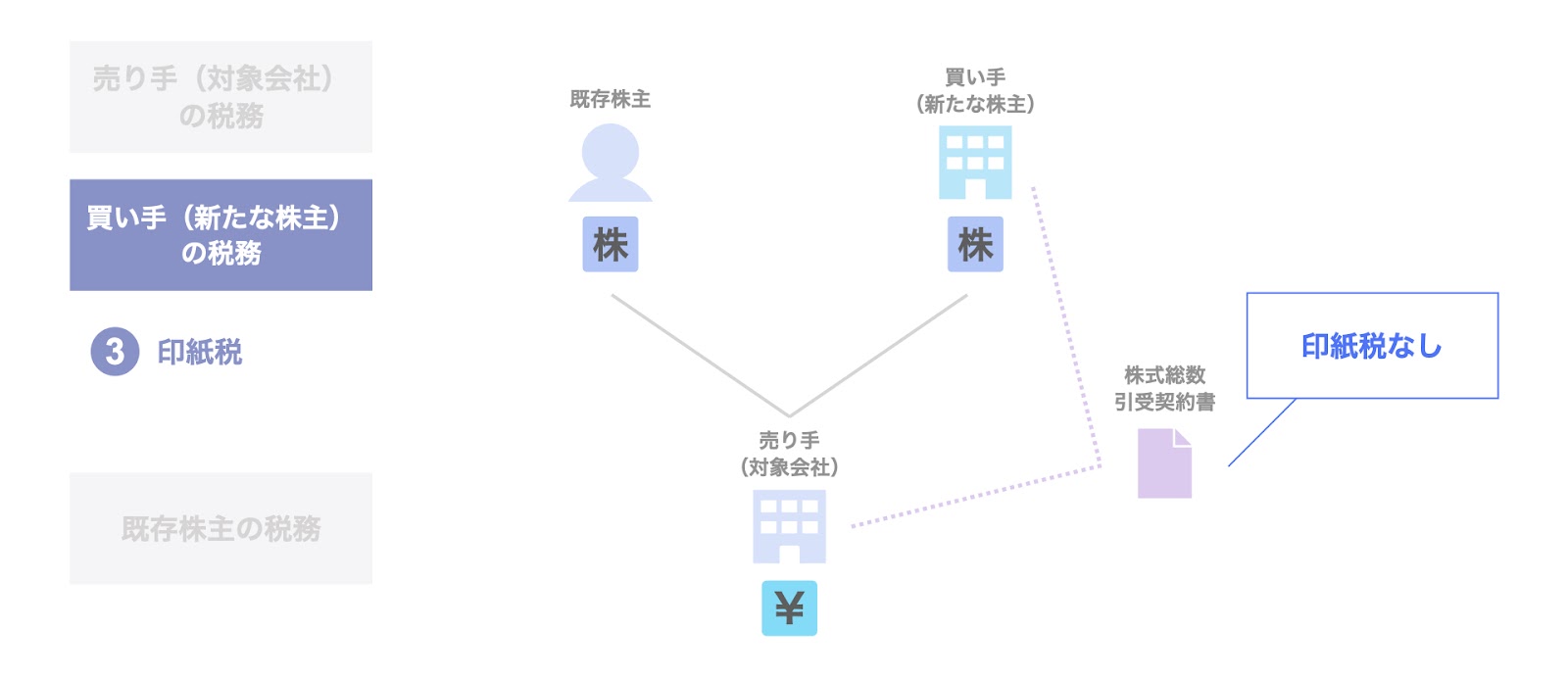

印紙税

まず、印紙税についてです。

第三者割当増資における引受契約は、株式譲渡契約書と同様に課税文書に該当せず、印紙税は課税されません。

この点、M&Aの実務で株式譲渡と並び多用されている事業譲渡の場合、事業譲渡契約書が課税文書となるため、印紙税が発生するという違いがあります。

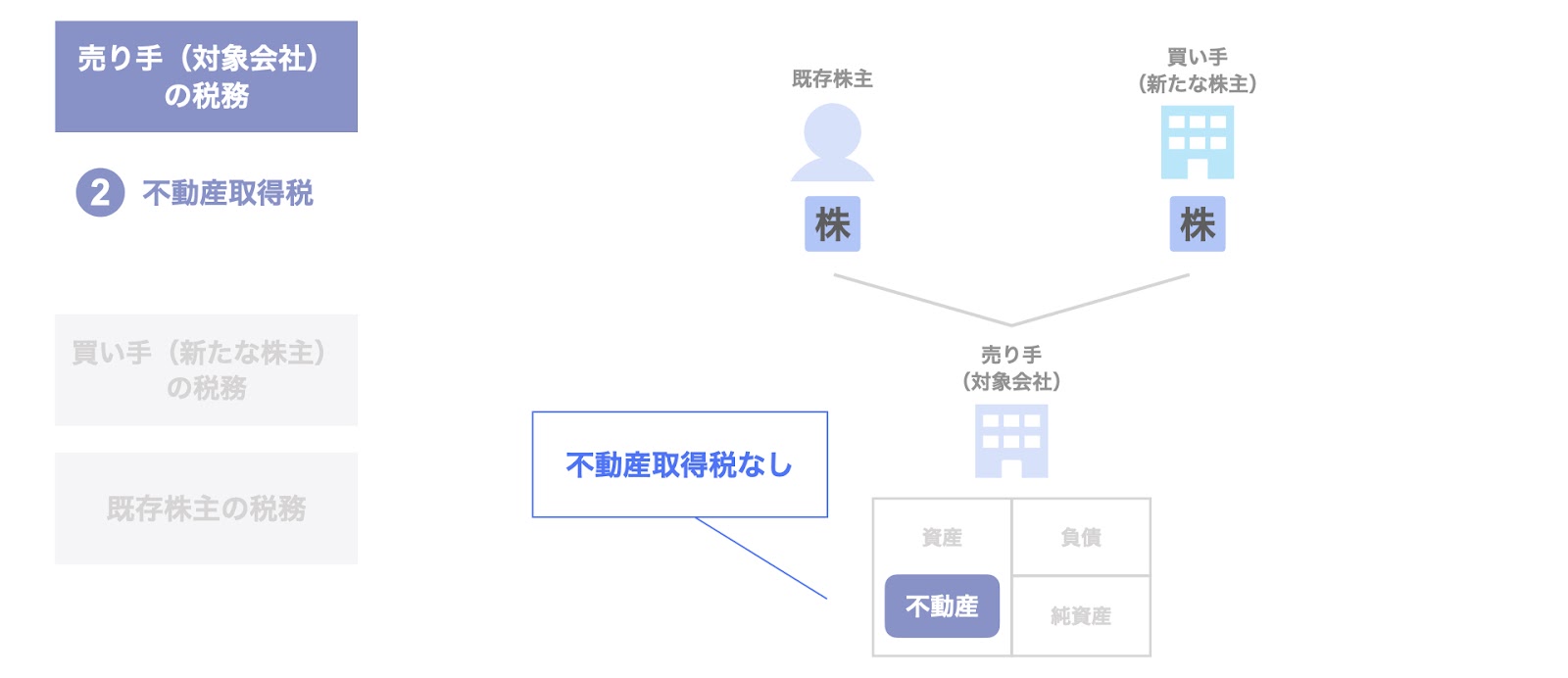

不動産取得税

次に、不動産取得税です。

対象会社が所有している不動産については、第三者割当増資後も対象会社が保有しているため、新たに不動産取得税が発生することはありません。

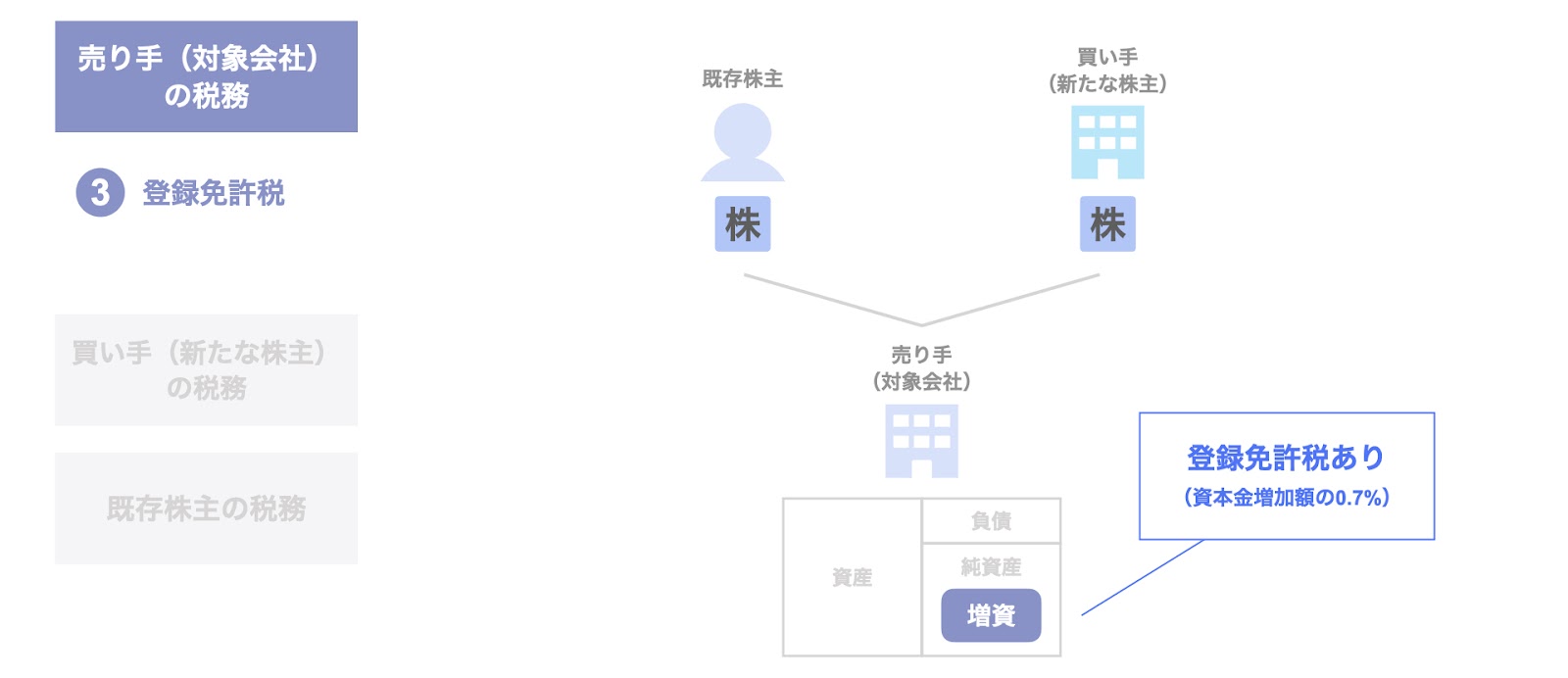

登録免許税

続いて、登録免許税です。

第三者割当増資により増加した資本金の金額に対し、1000分の7(0.7%)の登録免許税が課されます。

増資を行う場合、増資金額の2分の1までは資本準備金とすることができるため、実務上は登録免許税の軽減を図るべく、2分の1を資本金、残り2分の1を資本準備金とするのが一般的です。

資本金の増加と税務負担の増加

次に、資本金の増加と税務負担の増加についてです。

増資に伴い資本金が増加し一定金額を超えると、法人税の軽減税率の適用が無くなる、外形標準課税の適用対象となるなど、税務負担が増加します。

この点、増資によるメリットと税務負担の増加のデメリットを比較・検討した上で、増資の実施要否を判断すべきと考えます。

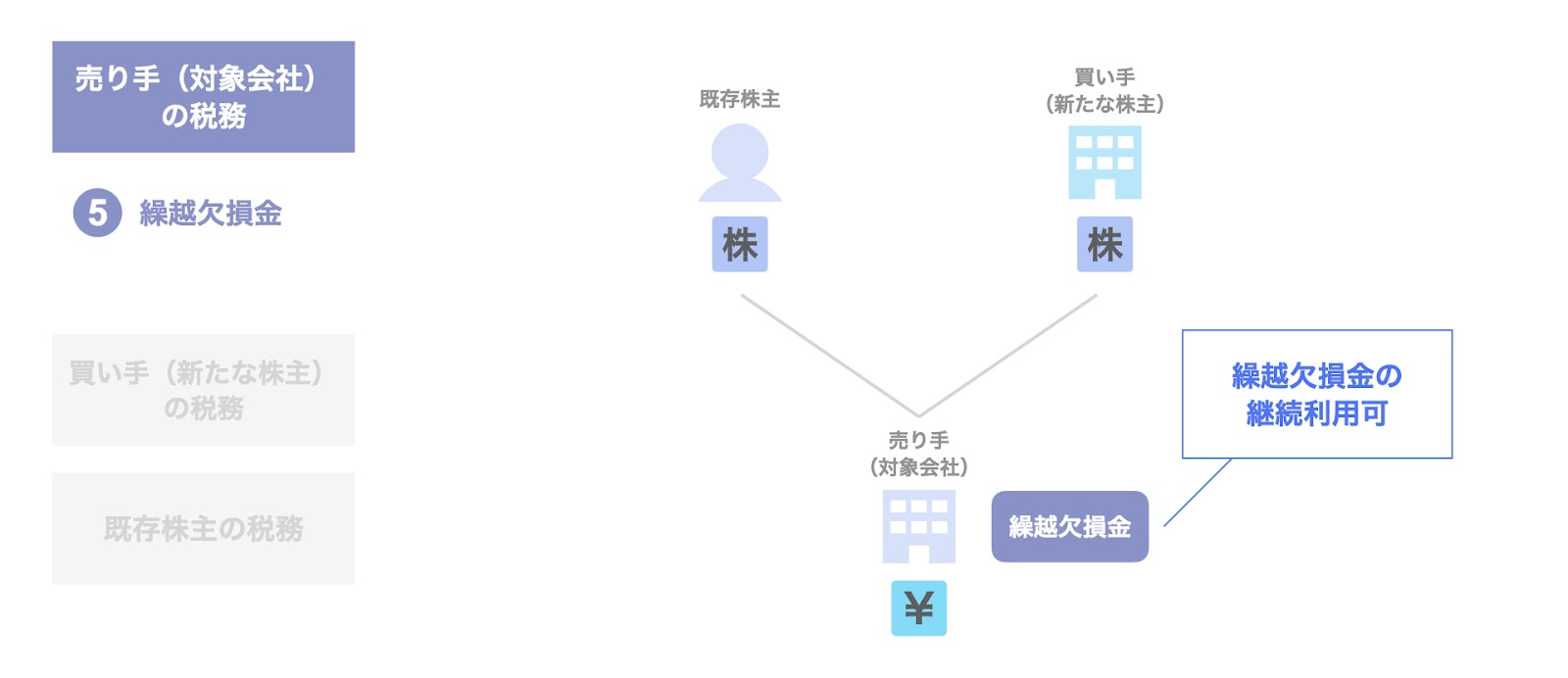

繰越欠損金

次に、売り手(対象会社)における繰越欠損金の取扱いについてです。

売り手(対象会社)において繰越欠損金が存在する場合、第三者割当増資によりM&Aが実施された後も、対象会社において使用することができます。第三者割当増資は、あくまで対象会社の株主が交代するだけなので、対象会社の繰越欠損金には影響を与えません。

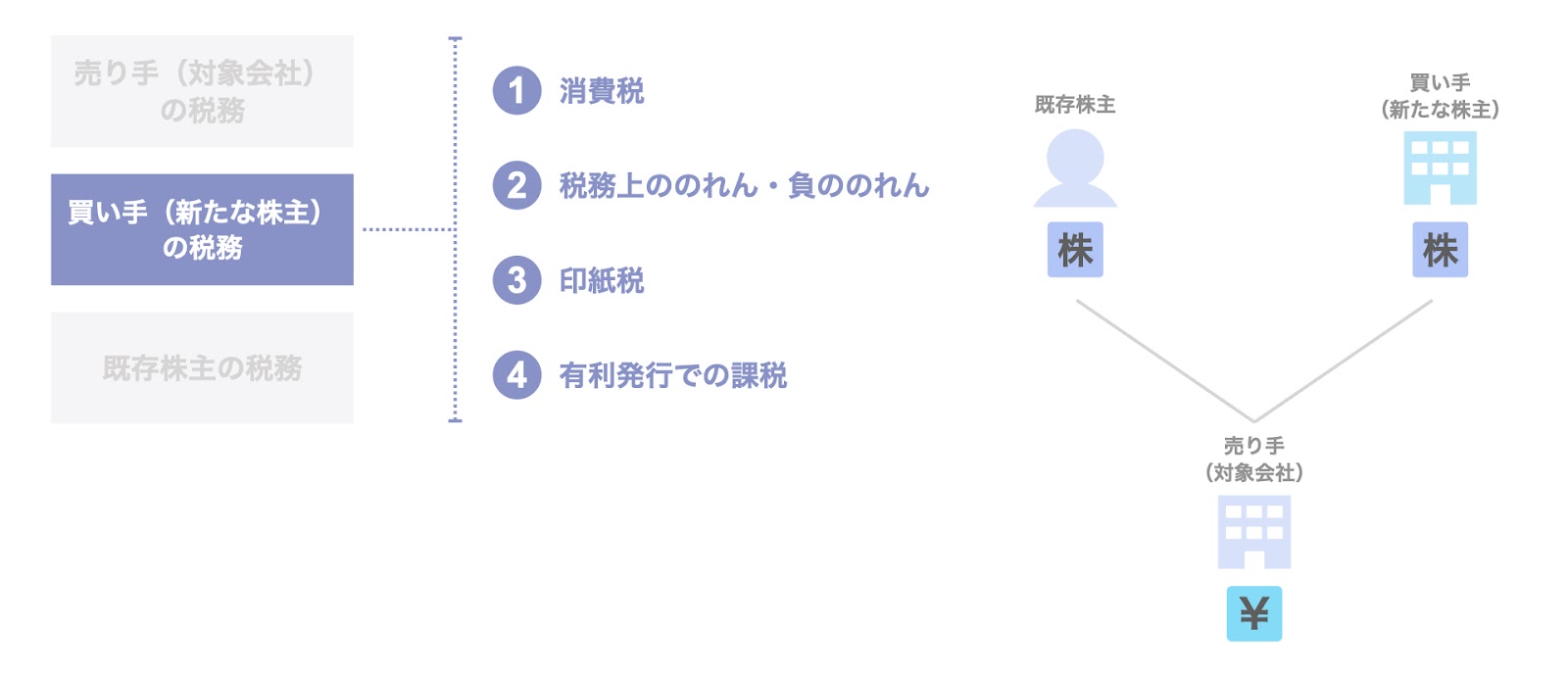

買い手(新たな株主)の税務

次に、買い手(新たな株主)の税務についてです。

買い手(新たな株主)の税務として、次の4点を検討します。

- 消費税

- 税務上ののれん・負ののれん

- 印紙税

- 有利発行での課税

以下、個別に検討していきましょう。

消費税

まず、消費税についてです。

第三者割当増資における取引対象は株式ですが、株式は消費税の課税対象資産ではないため、消費税は発生しません。

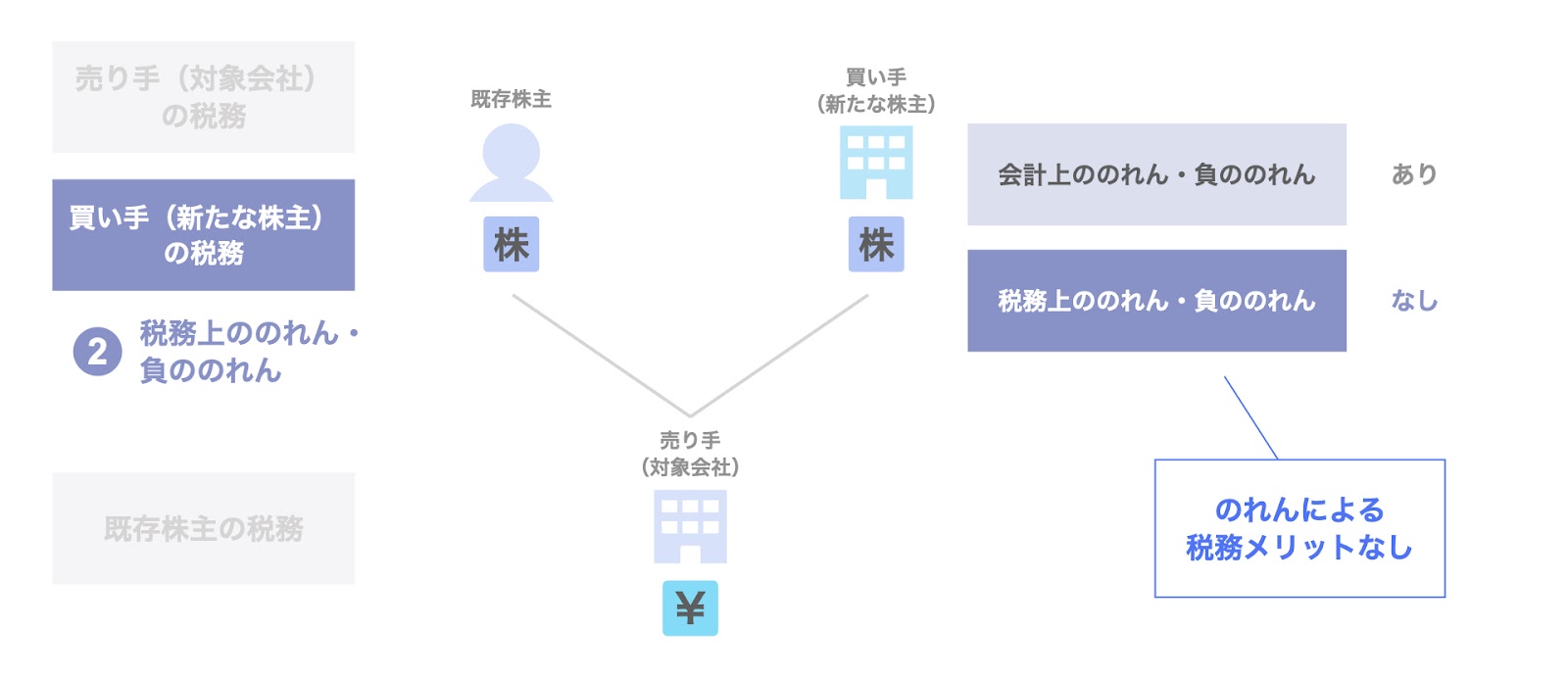

税務上ののれん・負ののれん

次に、税務上ののれん・負ののれんについてです。

第三者割当増資では、連結修正に伴う会計上ののれんは発生しますが、税務上ののれんは発生しません。

このため、税務上ののれんが発生する事業譲渡などで得られる税務メリットは、第三者割当増資では得られない点、留意が必要です。

印紙税

続いて、印紙税についてです。

前述の通り、株式譲渡契約書は課税文書ではないため、印紙税は課税されません。

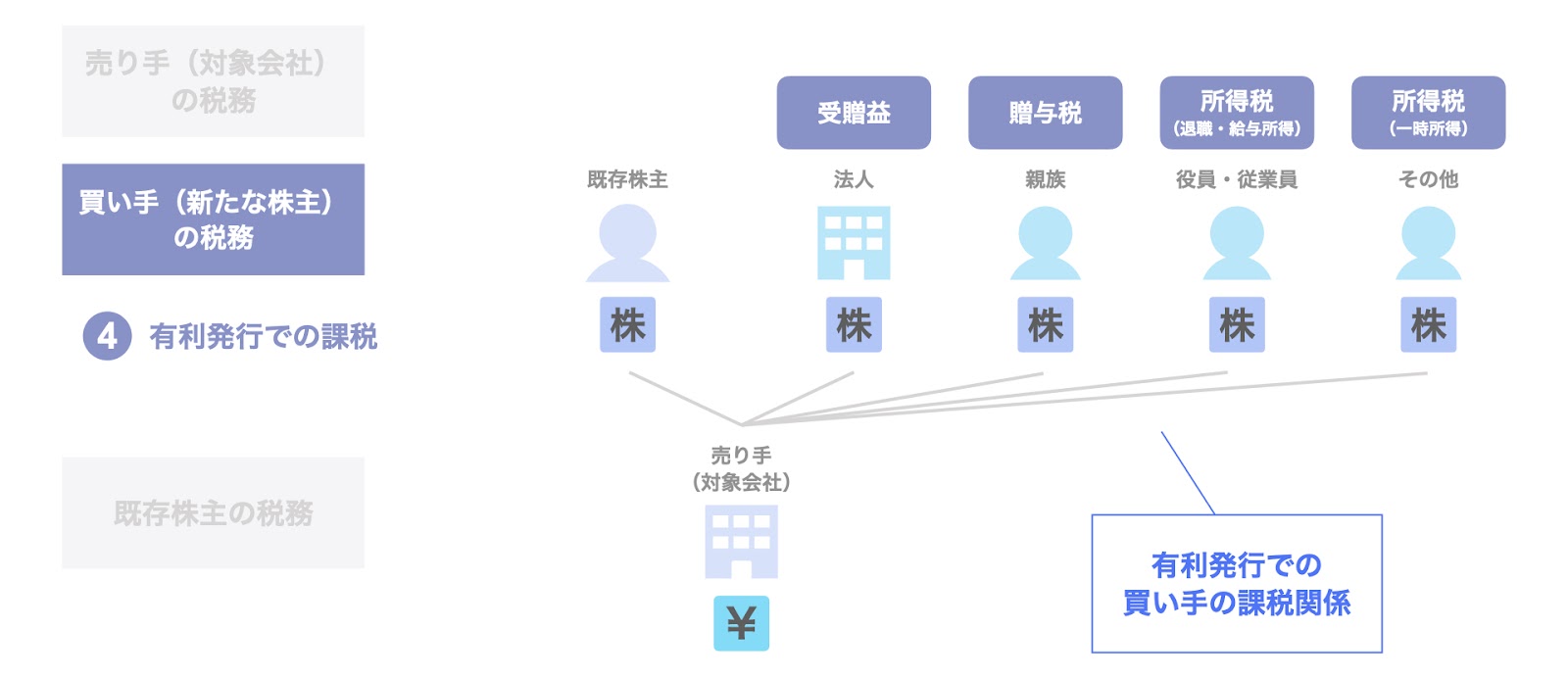

有利発行での課税

次に、有利発行での課税です。

有利発行の場合、株式を引き受ける買い手においては、時価と払込金額の差が課税対象となります。

また、具体的な課税内容は、買い手によって次のように異なります。

- 買い手が法人の場合:受贈益が発生し、受贈益に対し法人税が課税される

- 買い手が個人の場合:個人の属性によって、次の通り課税される

- 親族:贈与税

- 役員・従業員:所得税(退職所得・給与所得)

- その他:所得税(一時所得)

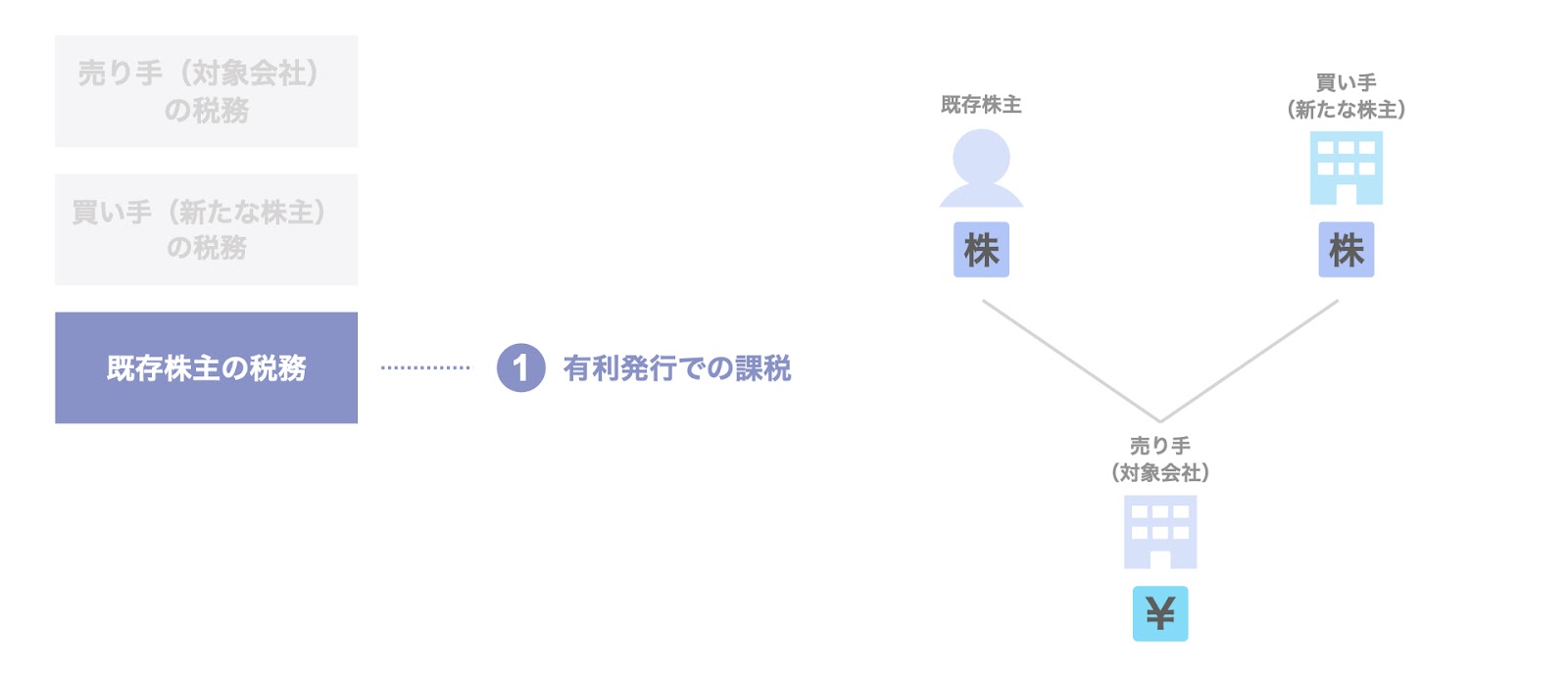

既存株主の税務

続いて、既存株主の税務です。

既存株主は、第三者割当増資の取引の当事者ではないため、原則として課税関係は発生しません。

但し、有利発行においては課税関係が生じるケースがあり得るため、以下で検討します。

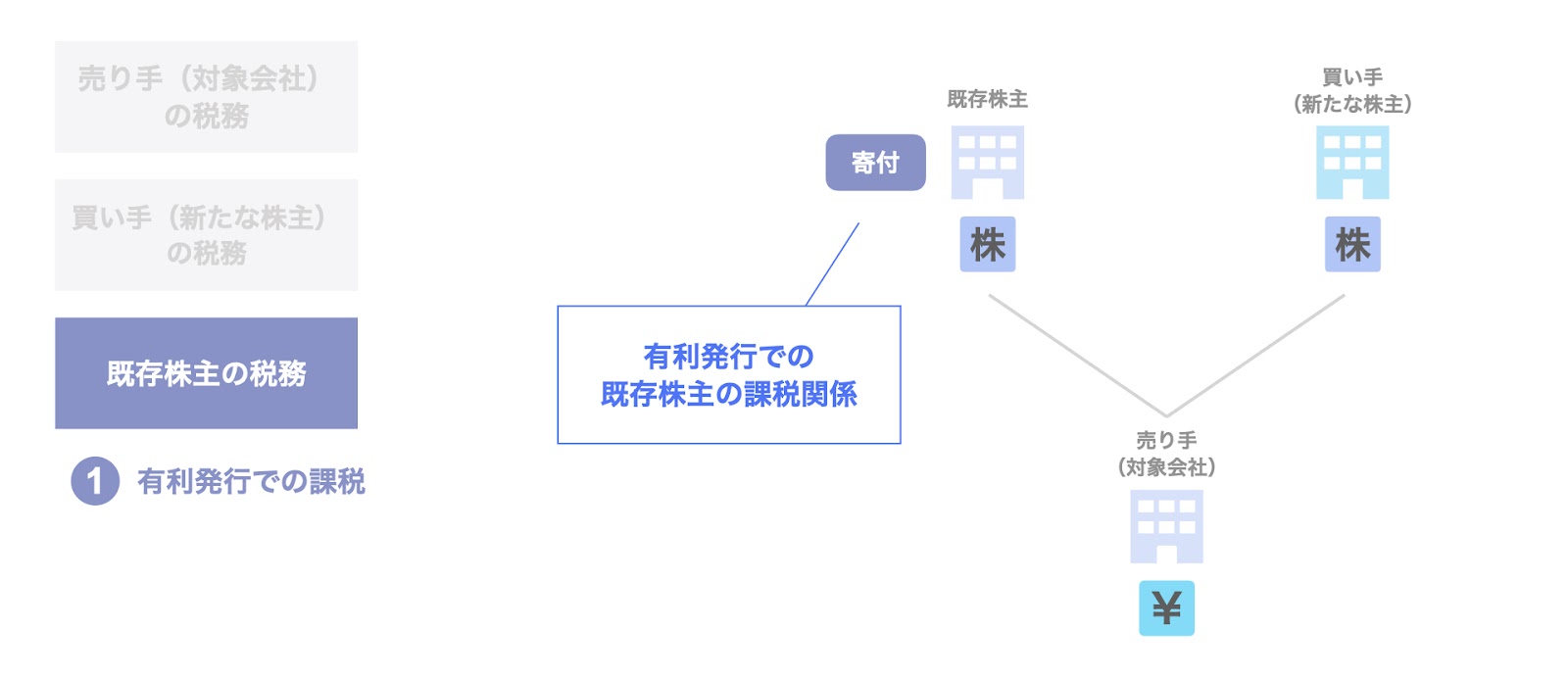

有利発行での課税

有利発行が為された場合、既存株主から買い手(新たな株主)に対し経済的利益が移転したものと考えられます。

このため、前述の通り、買い手(新たな株主)において受贈益や贈与税・所得税の課税が為されます。

一方、経済的利益の移転により実質的に損失を被ることになる既存株主においても、例えば既存株主が法人であった場合、既存株主から買い手(新たな法人)への寄付として、既存株主に対し寄附金課税が為されるケースもあります。

このように有利発行の場合、既存株主においても一定の課税関係が発生するリスクがあるため、第三者割当増資の有利発行に際しての株主総会特別決議の実施に際しては、この点につきよく留意する必要があります。

以上が、第三者割当増資における税務の主なポイントです。

まとめ

以上のように、今回は上図に沿って、第三者割当増資の法務・会計・税務につき解説しました。

主なポイントを整理すると、以下の通りです。

- 第三者割当増資の法務

- 公開会社の場合、原則として取締役会決議で第三者割当増資を実施することができる。株主総会を要しないため、機動的に第三者割当増資を行うことできる。

- 第三者割当増資の会計

- 第三者割当増資の実施により、売り手(対象会社)の純資産は増加する。このため資金調達と財務基盤の強化を同時に実現することができる。また、買い手も会社への資金供給と経営権の獲得の両方を同時に実現することができる。

- 第三者割当増資の税務

- 売り手(対象会社)は、増資による資本金の増加に伴い登録免許税が発生するため、増資金額の2分の1を資本金、残り2分の1を資本準備金とするのが実務上は一般的。

- また、増資による資本金の増加により、売り手(対象会社)の税務負担は増加する傾向にあるため、増資のメリットと税務負担増加のデメリットを比較の上、増資の実施を判断すべき。

- 買い手(新たな株主)は、有利発行の場合、課税が生じるケースがある。法人は受贈益、個人は属性によって贈与税・所得税(退職所得・給与所得・一時所得)が課税される。