)ブログ_スライド_v1B.001-1024x443.jpeg)

目次

第三者割当増資は、特定の第三者が新たな株式を引き受ける増資の一種で、資金調達やM&Aの場面で利用されます。

第三者割当増資の特徴として、会社自身が資金を得られることや買い手(新たな株主)と既存株主が併存すること、既存株主の株式が希薄化することなどが挙げられます。

本記事では、第三者割当増資について、概要やスキーム、メリット・デメリットを整理します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

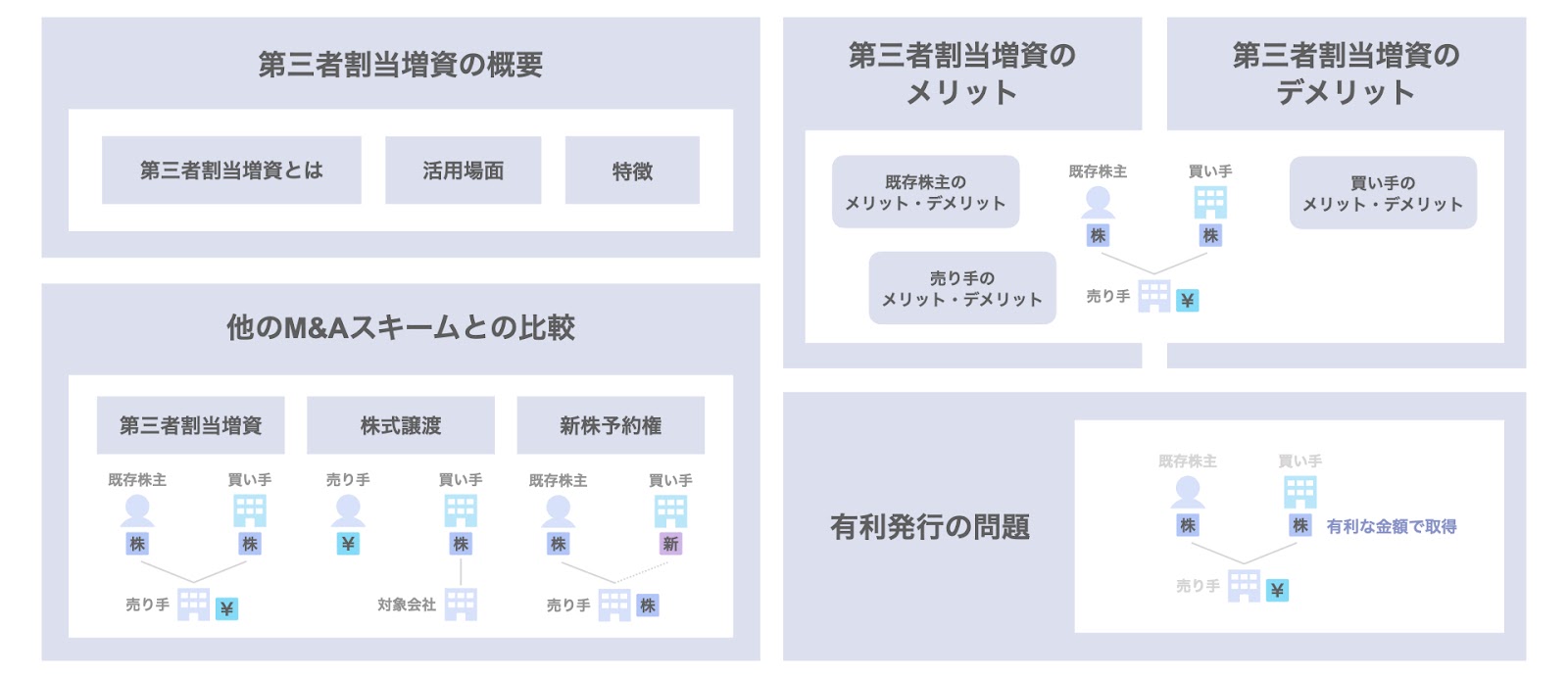

M&Aの手法(基本編)/第三者割当増資/第三者割当増資の概要とメリット・デメリット

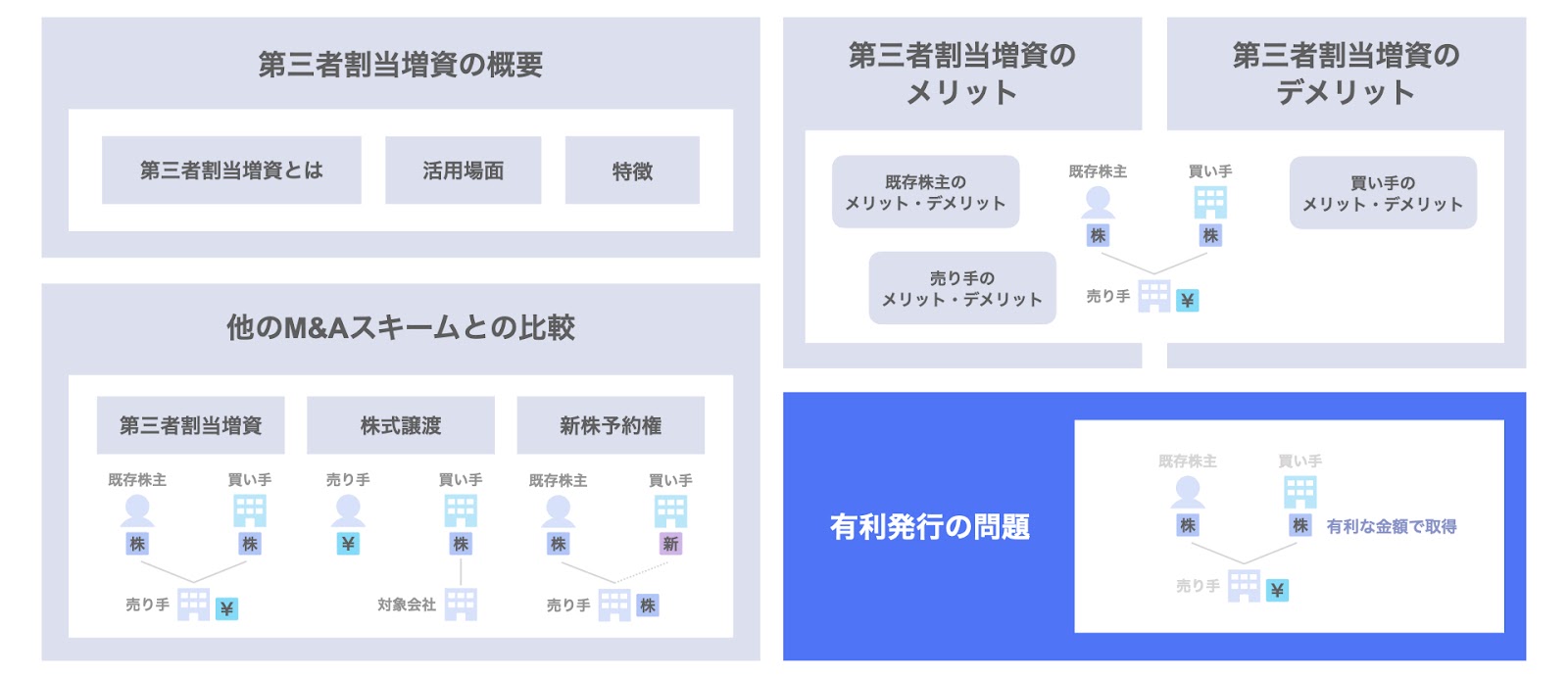

本記事では、M&Aや資本提携の場面で用いられる第三者割当増資の概要について、上図にある通り、次のテーマに沿って検討していきます。

- 第三者割当増資の概要

- 他のM&Aスキームとの比較

- 第三者割当増資のメリット

- 第三者割当増資のデメリット

- 有利発行の問題

第三者割当増資の概要

まず、第三者割当増資の概要についてです。

ここでは、そもそも第三者割当増資とは何か、活用場面や特徴なども踏まえて検討していきます。

第三者割当増資とは

第三者割当増資とは増資の一種であり、特定の第三者に対し株式を割り当てる(発行する)ものです。

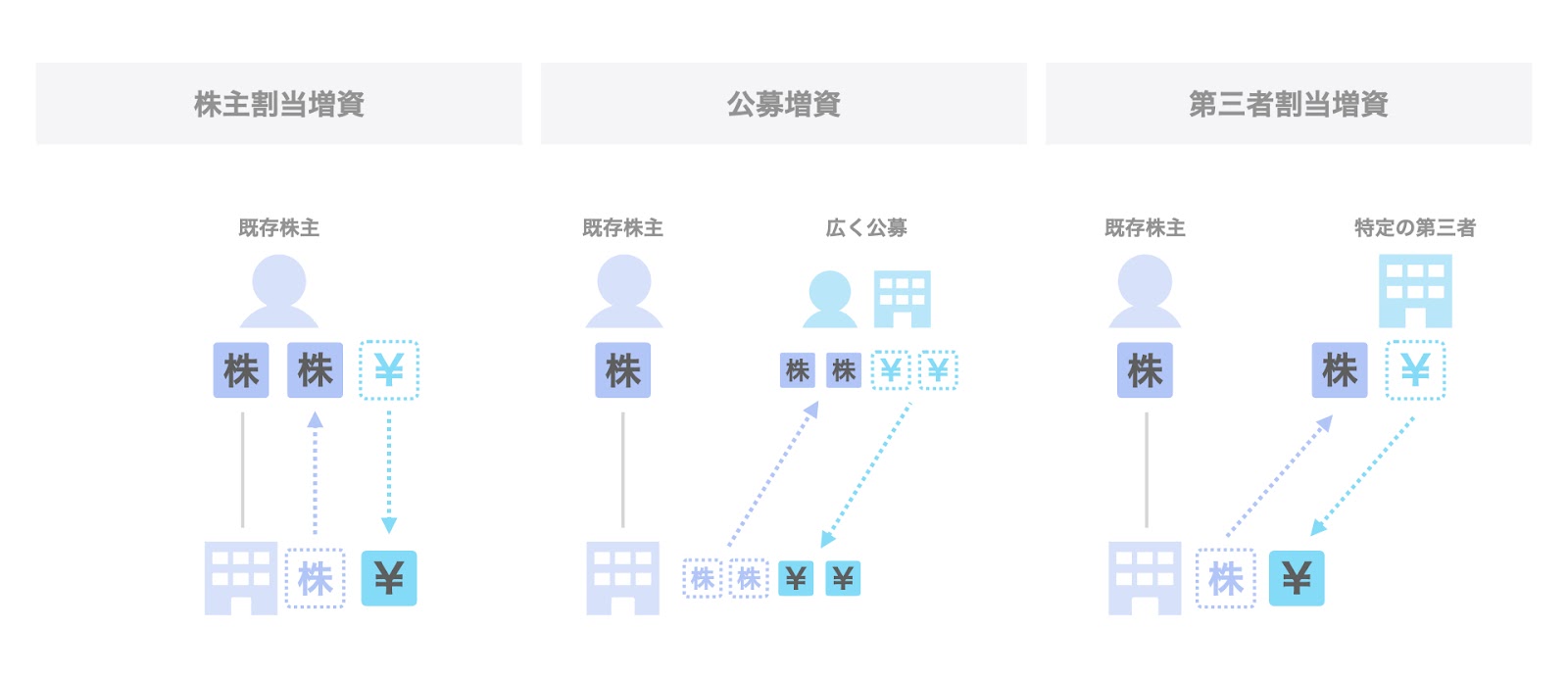

ここで、増資の手法における第三者割当の位置付けを整理します。

増資の手法として、次の3つが挙げられます。

- 株主割当増資

- 公募増資

- 第三者割当増資

株主割当増資は、既存の株主に対し、新株を割り当てるものです。

公募増資は、既存の株主に限らず、広く出資を募るものです。

第三者割当増資は、既存株主を含む特定の第三者に新株を割り当てるものです。

それでは、本記事の対象である第三者割当増資の内容につき、詳しく検討していきます。

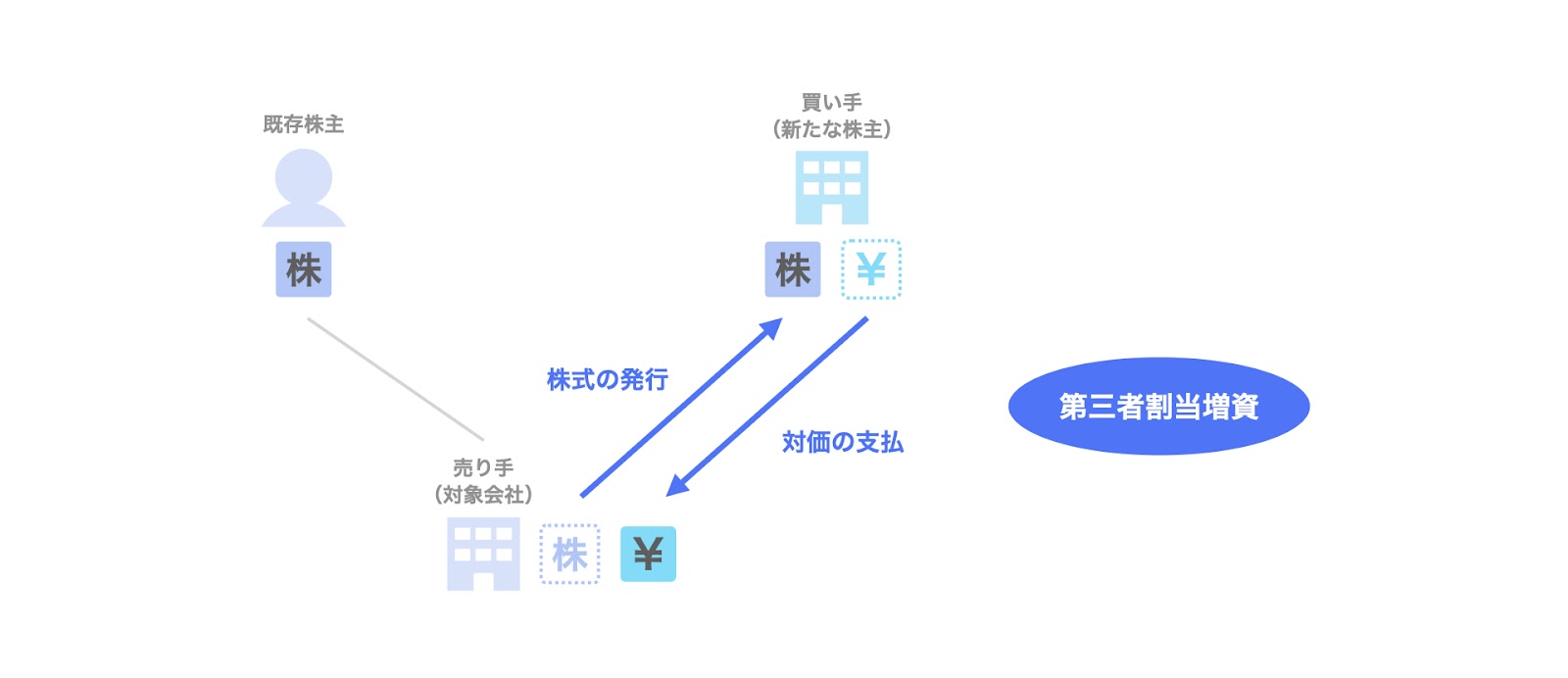

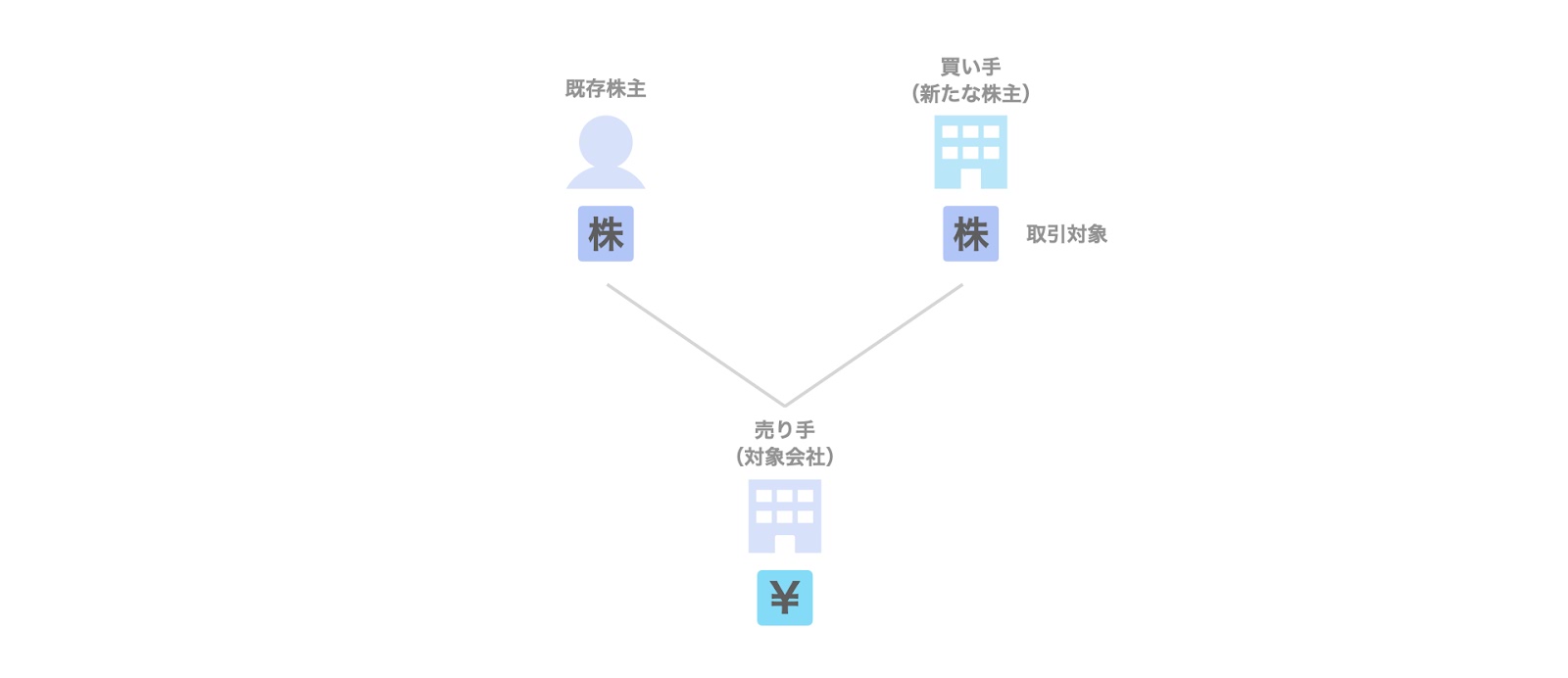

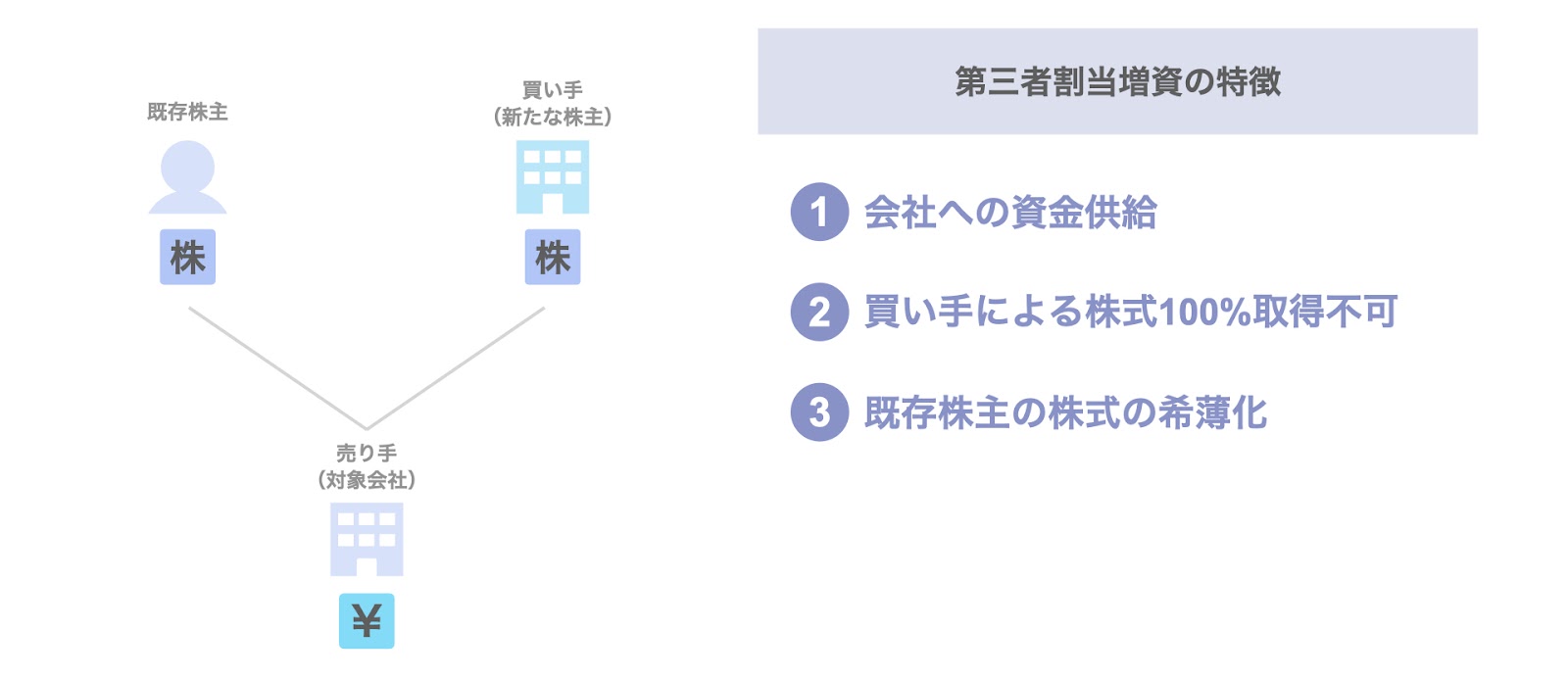

第三者割当増資の関係者

まず、第三者割当増資の関係者につき整理すると、上図の通り、次の3者が登場します。

- 売り手:対象会社

- 買い手:新たな株主となる会社や個人

- 取引対象:対象会社が新たに発行する株式

第三者割当増資の取引の流れ

次に、第三者割当増資の取引の流れを整理すると、上図の通り、次の4つのステップから成ります。

- ステップ0. 第三者割当増資の実施前

- ステップ1. 対象会社による株式の発行

- ステップ2. 買い手による対価の支払

- ステップ3. 第三者割当増資の完了

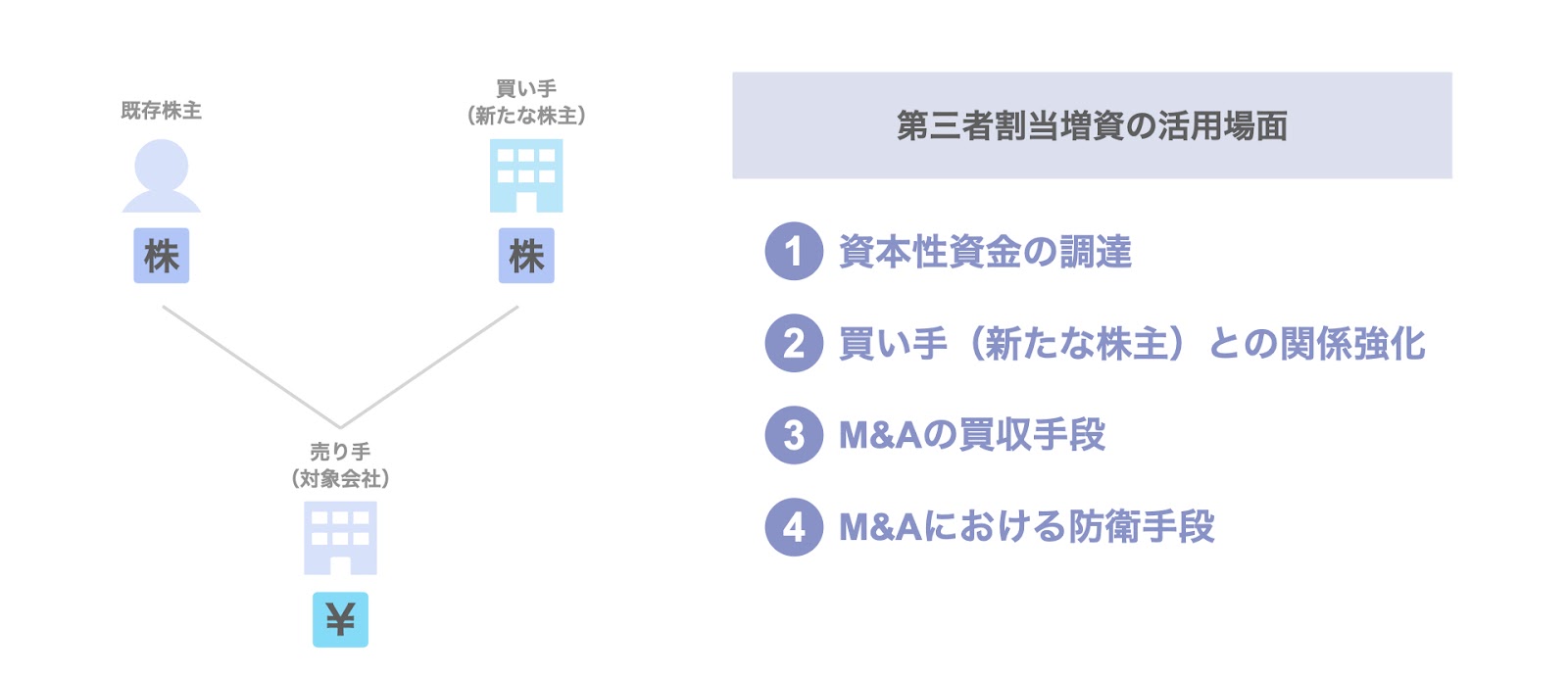

第三者割当増資の活用場面

続いて、第三者割当増資の活用場面について整理します。

主な活用場面として、次の4つがあります。

- 資本性資金の調達

- 買い手(新たな株主)との関係強化

- M&Aの買収手段

- M&Aにおける防衛手段

以下、個別に検討していきましょう。

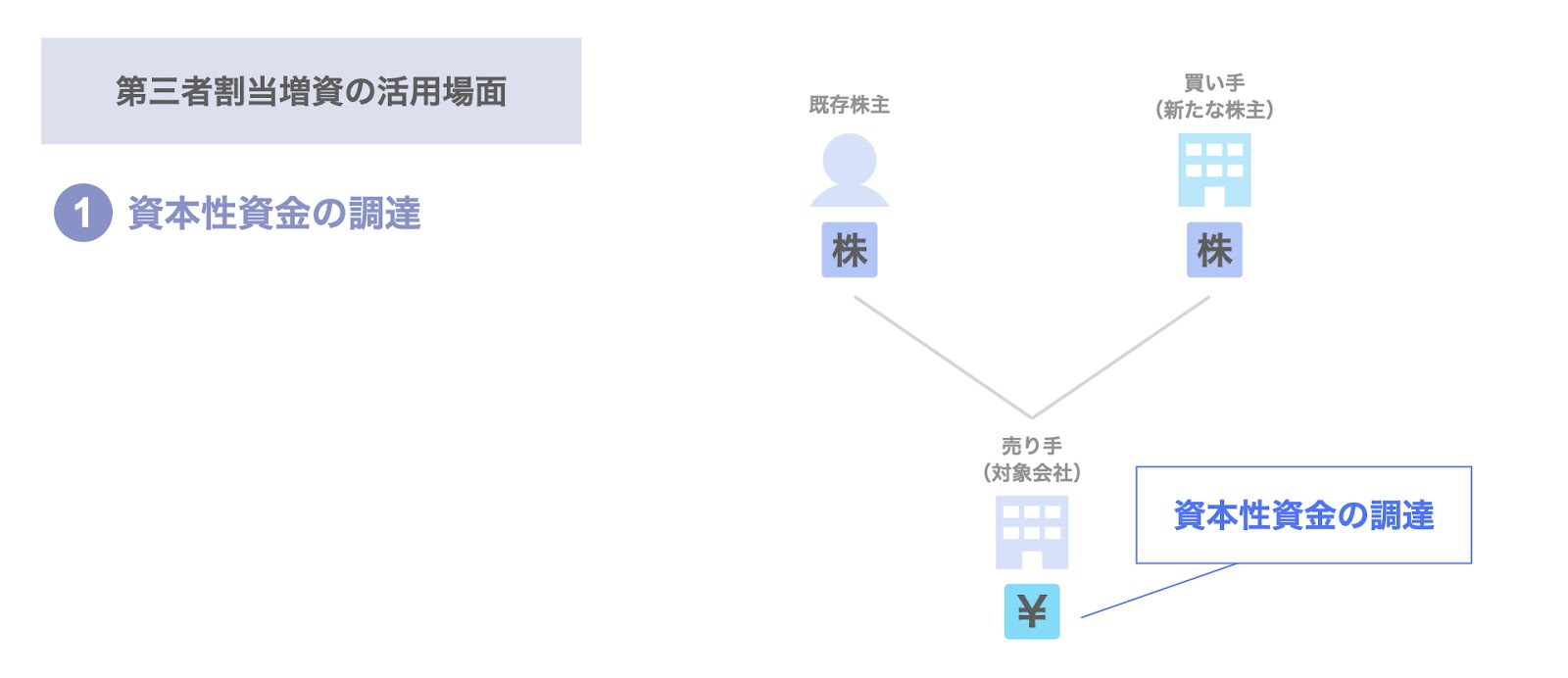

資本性資金の調達

第1に、資本性資金の調達です。

対象会社が財務基盤強化や資金需要のニーズから資本性資金を必要としている場合、第三者割当増資の活用が考えられます。

対象会社は、第三者割当増資を通じて、資本性資金を調達することができます。

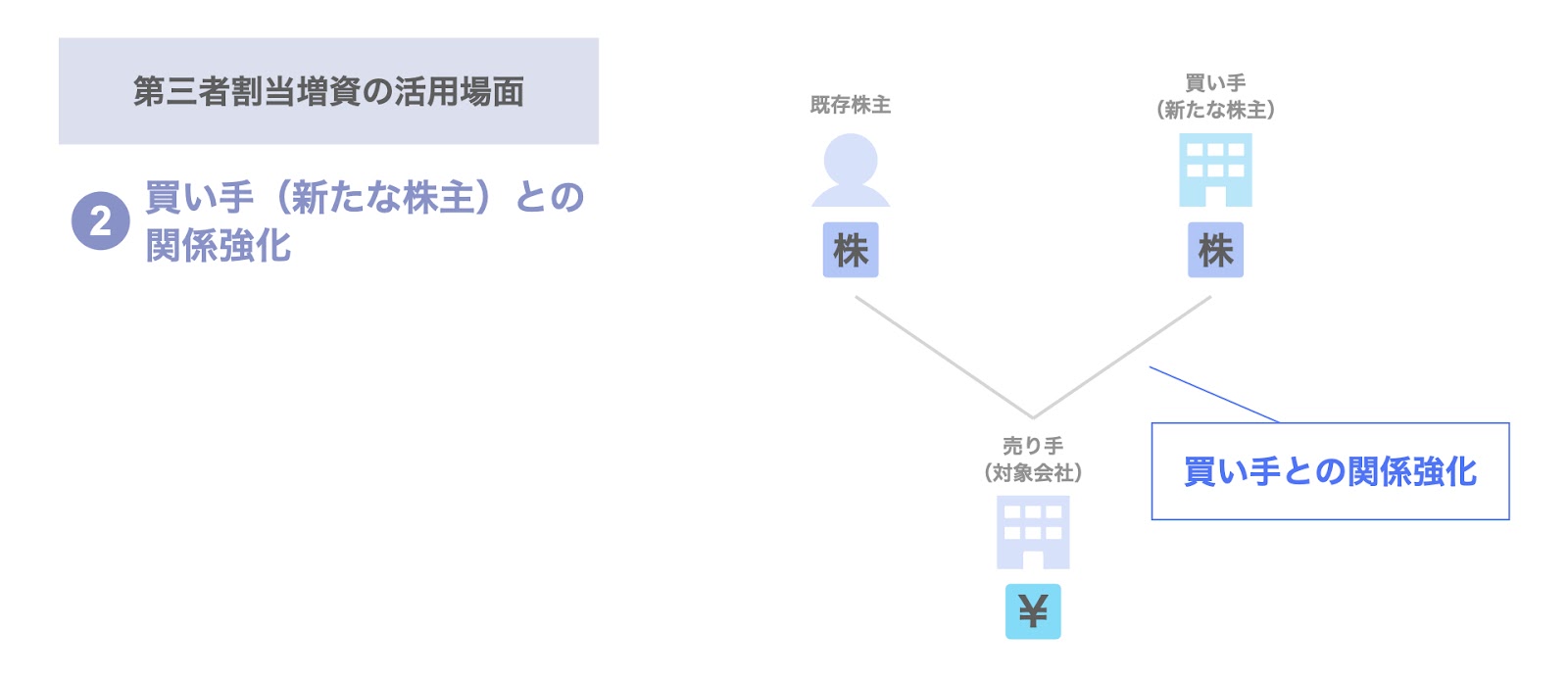

買い手(新たな株主)との関係強化

第2に、買い手(新たな株主)との関係強化です。

対象会社は、買い手(新たな株主)との資本提携のひとつの手段として、第三者割当増資を活用する余地があります。

対象会社は、第三者割当増資により買い手を新たな株主とすることで、買い手との関係を強化することができます。

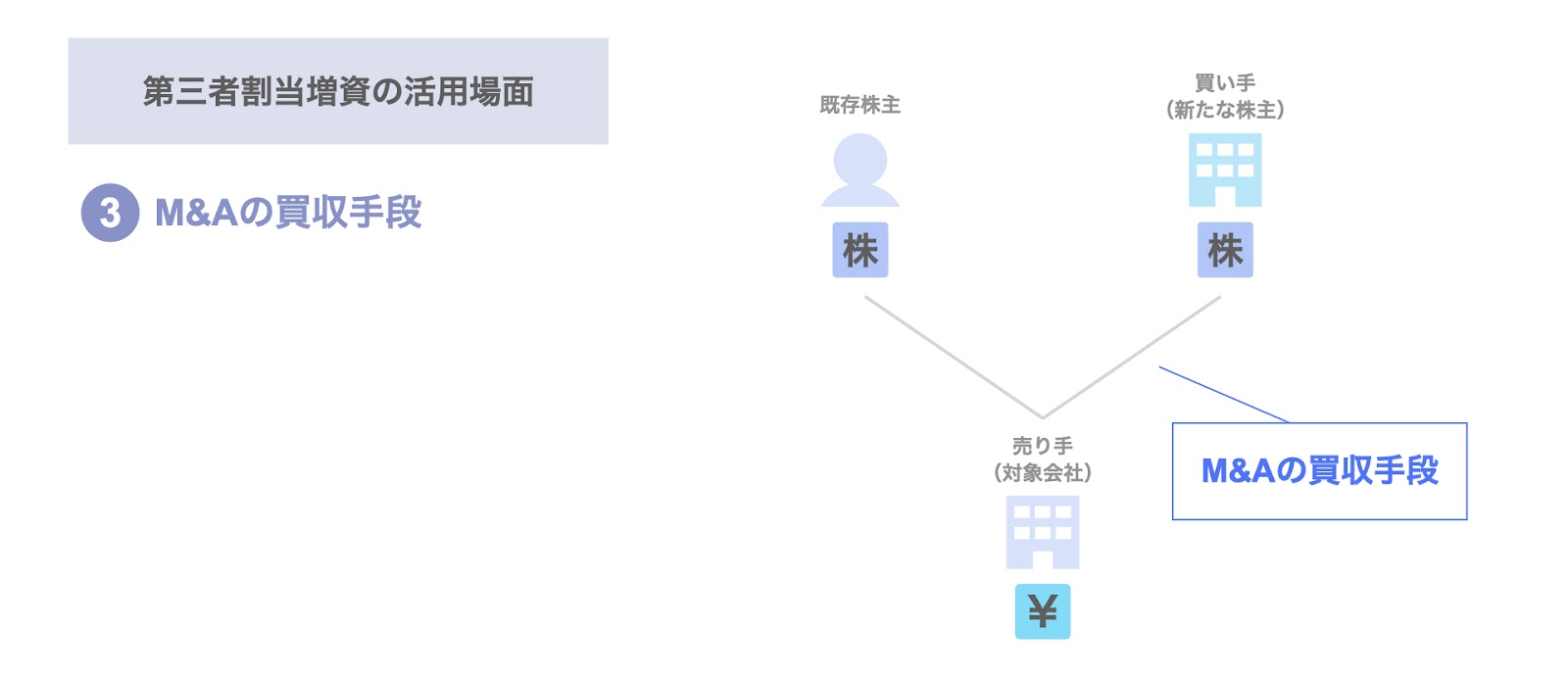

M&Aの買収手段

第3に、M&Aの買収手段としての活用です。

対象会社の資金繰りに問題が発生しているような救済・再生型のM&Aの場合、会社に資金を供給しつつ、会社の経営権、すなわち株式の大半を取得する手法が必要となります。

このような場合、買い手が対象会社の第三者割当増資を引き受け多数株主となることで、対象会社のM&Aを実現することができます。

M&Aにおける防衛手段

第4に、M&Aにおける防衛手段としての活用です。

対象会社は、望ましくない相手から買収を持ちかけられた場合、第三者割当増資による買収防衛の余地があります。

すなわち、対象会社は、より信頼できるパートナーを買い手(新たな株主)として第三者割当増資を行うことで、敵対的買収を防衛することができます。

ただし、対象会社の経営陣が会社の支配権維持を目的として第三者割当増資を行う場合、不正な目的として差止めとなるケースもある点、留意が必要です。

以上が、第三者割当増資の活用場面です。

第三者割当増資の特徴

続いて、第三者割当増資の特徴を整理します。

第三者割当増資の特徴として、次の3つが挙げられます。

- 会社への資金供給

- 買い手による株式の100%取得不可(原則)

- 既存株主の株式の希薄化

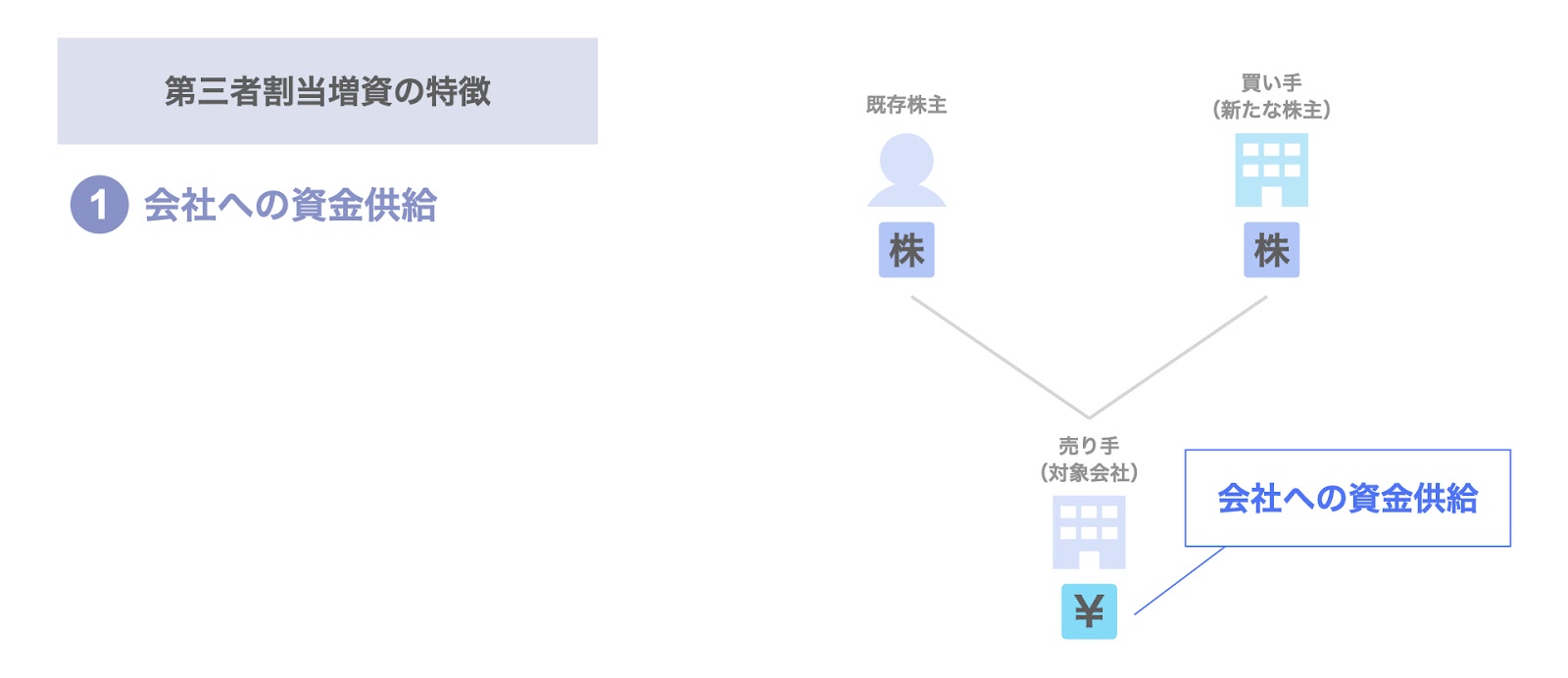

特徴①会社への資金供給

1つ目の特徴は、会社への資金供給です。

第三者割当増資により、買い手は会社に対し資金を払い込みます。

詳細は後述しますが、例えば株式譲渡の場合は売り手である株主が資金を受け取ることとなり、会社には資金は払い込まれません。

特徴②買い手による株式の100%取得不可(原則)

2つ目の特徴は、買い手による株式の100%取得ができない点です。

第三者割当増資の場合、既存株主は残るため、原則として買い手(新株主)が株式の100%を取得することはありません。

但し、再生案件などで見られる100%減資を伴う増資スキームやスクイーズアウト(少数株主排除)を用いる場合、第三者割当増資でも100%化を実現する余地はあります。

なお、スクイーズアウト(少数株主排除)の詳細については、「スクイーズアウト(少数株主排除)とは?概要・手法・メリットを解説」をご参照ください。

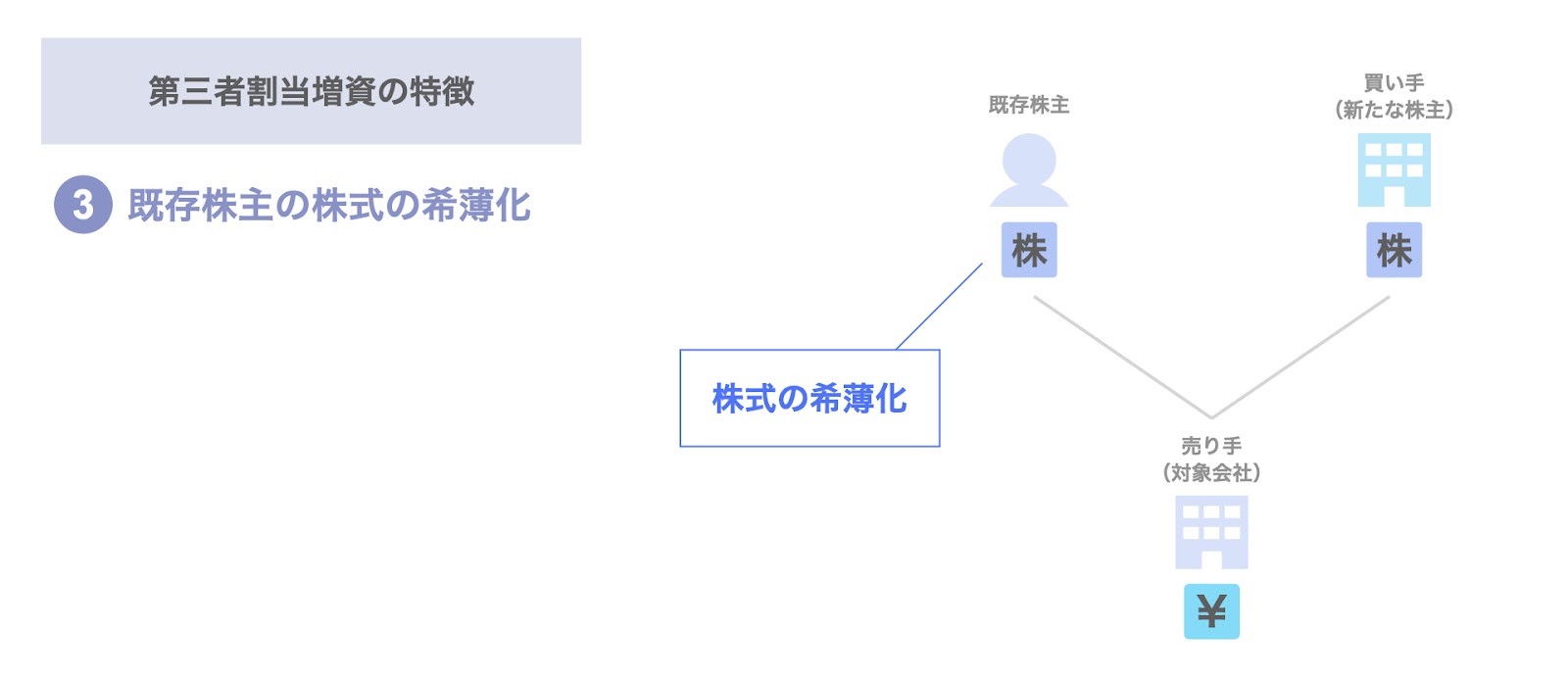

特徴③既存株主の株式の希薄化

3つ目の特徴は、既存株主の株式の希薄化です。

第三者割当増資を実施することにより、新たな株主が一定の株式を取得します。

これに伴い、既存株主の保有割合は低下します。この株式の保有割合の低下を「株式の希薄化」と言います。

以上の3つが、第三者割当増資の特徴です。

他のM&Aスキームとの比較

続いて、第三者割当増資を他のM&Aスキームと比較し、第三者割当増資の特徴を明確化していきましょう。

ここでは、次の2つのスキームとの比較で検討します。

- 第三者割当増資と株式譲渡

- 第三者割当増資と新株予約権

以下、個別に見ていきましょう。

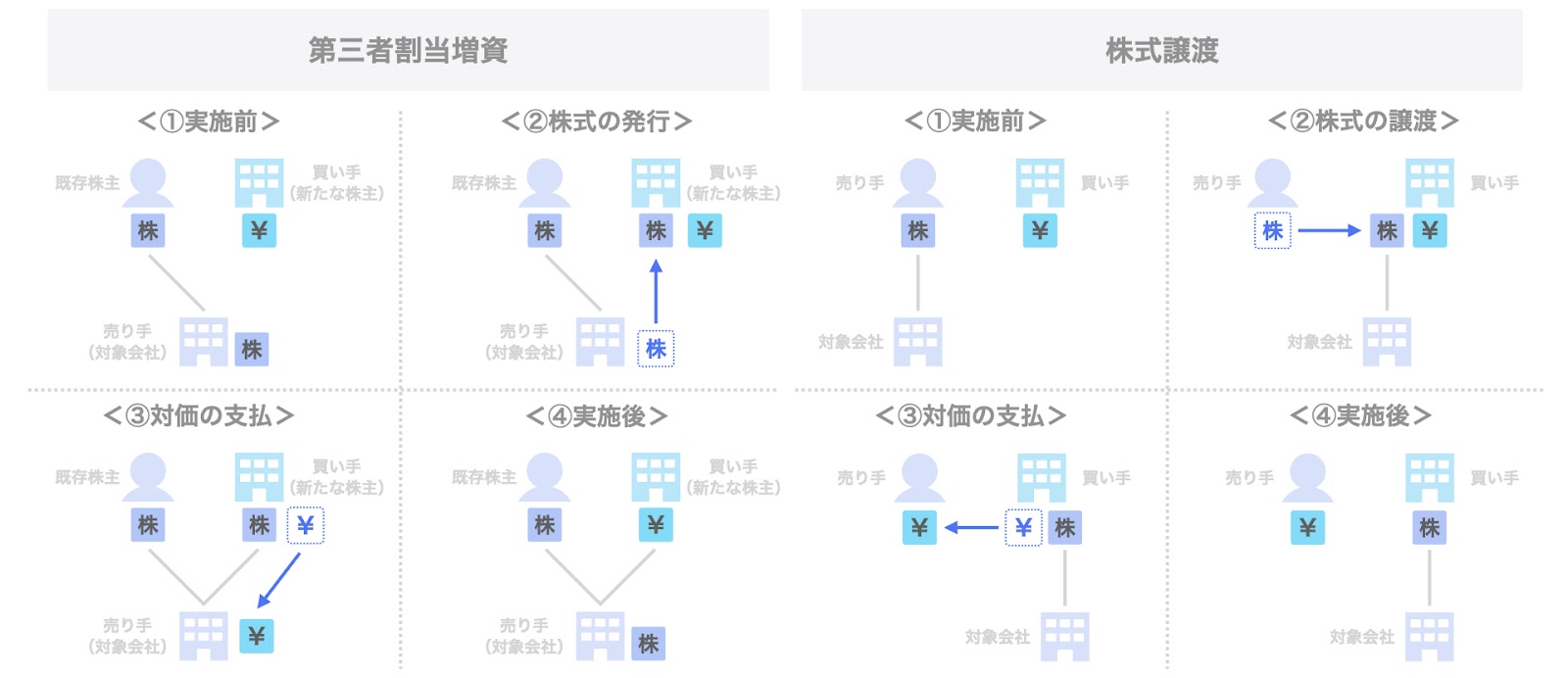

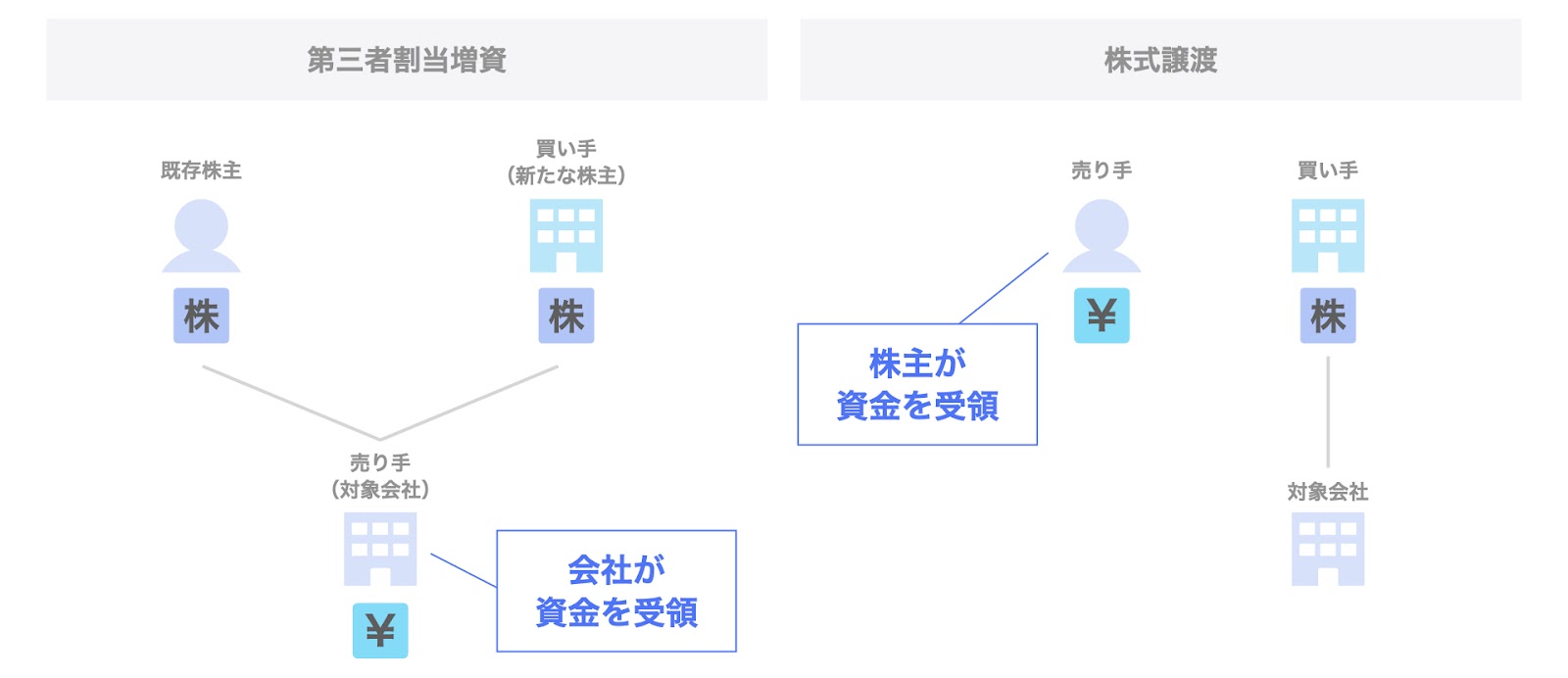

第三者割当増資と株式譲渡

まず、第三者割当増資と株式譲渡の比較です。

第三者割当増資は、会社と買い手が取引の当事者となります。

一方、株式譲渡は、売り手である株主と買い手が取引の当事者となります。

それぞれの取引の流れは、次の図の通りです。

第三者割当増資の場合、会社から買い手に対し、株式を発行します。

また、買い手は会社に対し、株式の対価を支払います。

一方、株式譲渡の場合、売り手である株主から買い手に対し、株式を譲渡します。

また、買い手は売り手に対し、株式の対価を支払います。

第三者割当増資と株式譲渡を比較すると、次のような違いがあります。

資金の受け手

まず、資金の受け手の違いです。

- 第三者割当増資:会社

- 株式譲渡:株主

第三者割当増資により、会社は資金を調達することができます。一方、株式譲渡は、資金を受け取るのは売り手である株主であり、会社には資金は払い込まれません。

この点、第三者割当増資の特徴①である会社への資金の供給である点が確認できます。

買い手の経営権(議決権)の取得

次に、買い手の経営権(議決権)の取得状況は、以下の通りです。

- 第三者割当増資:一部

- 株式譲渡:全部

第三者割当増資では既存株主も引き続き残るため、買い手は全ての株式、すなわち経営権(議決権)を取得することはできません。一方、株式譲渡の場合、株式100%を取引対象とすれば、買い手が全ての株式を取得し、経営権を確保することができます。

この点、第三者割当増資の特徴②である買い手による株式の100%取得ができないという点が確認できます。

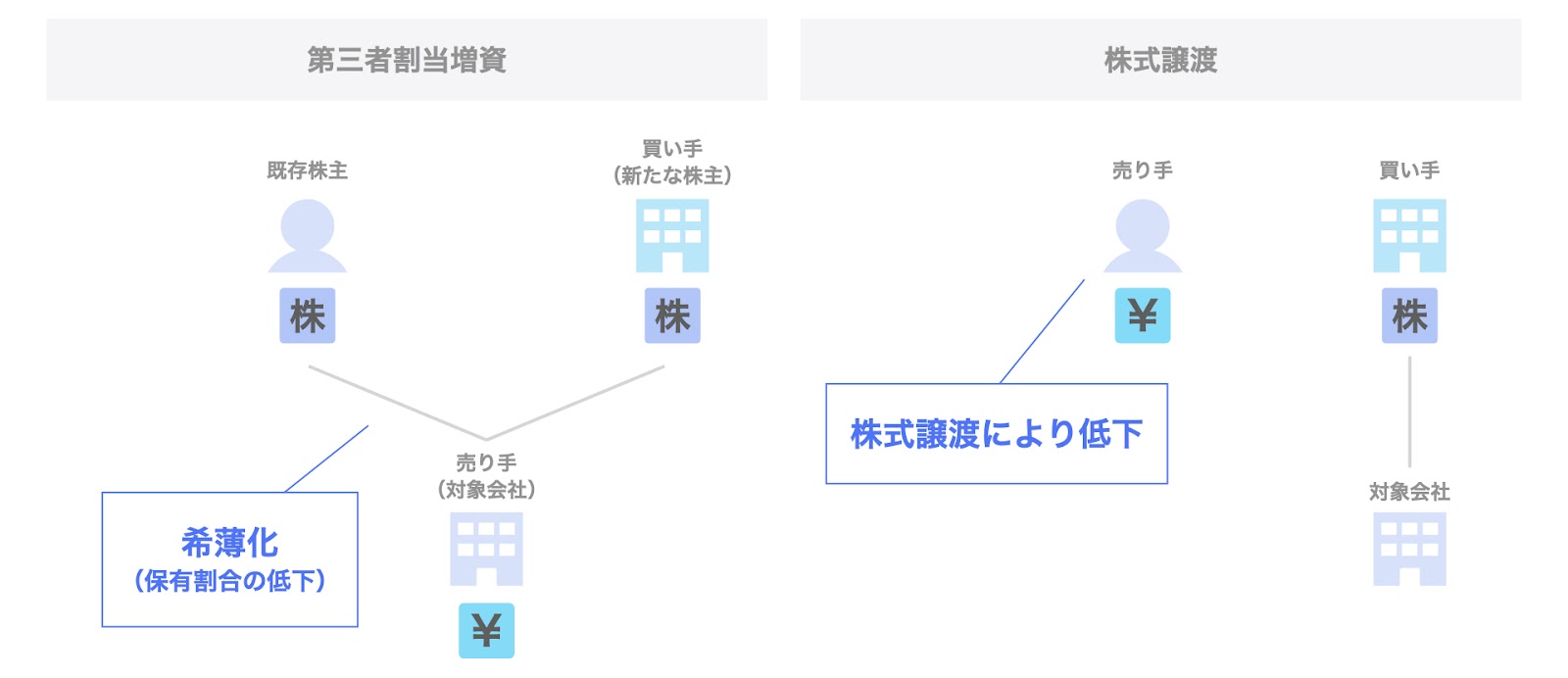

既存株主の株式保有割合

続いて、既存株主の株式保有割合については、以下のような違いがあります。

- 第三者割当増資:増資前より希薄化(保有割合低下)

- 株式譲渡:譲渡によりゼロ

第三者割当増資の場合、既存株主は取引に関与していないにも関わらず、買い手が新たな株主となるため、株式の保有割合は低下(希薄化)します。一方、株式譲渡の場合、売り手である株主が取引主体として株式を譲渡するため、株式の保有割合は低下します。

この点、第三者割当増資の特徴③である既存株主の株式の希薄化という点が確認できます。

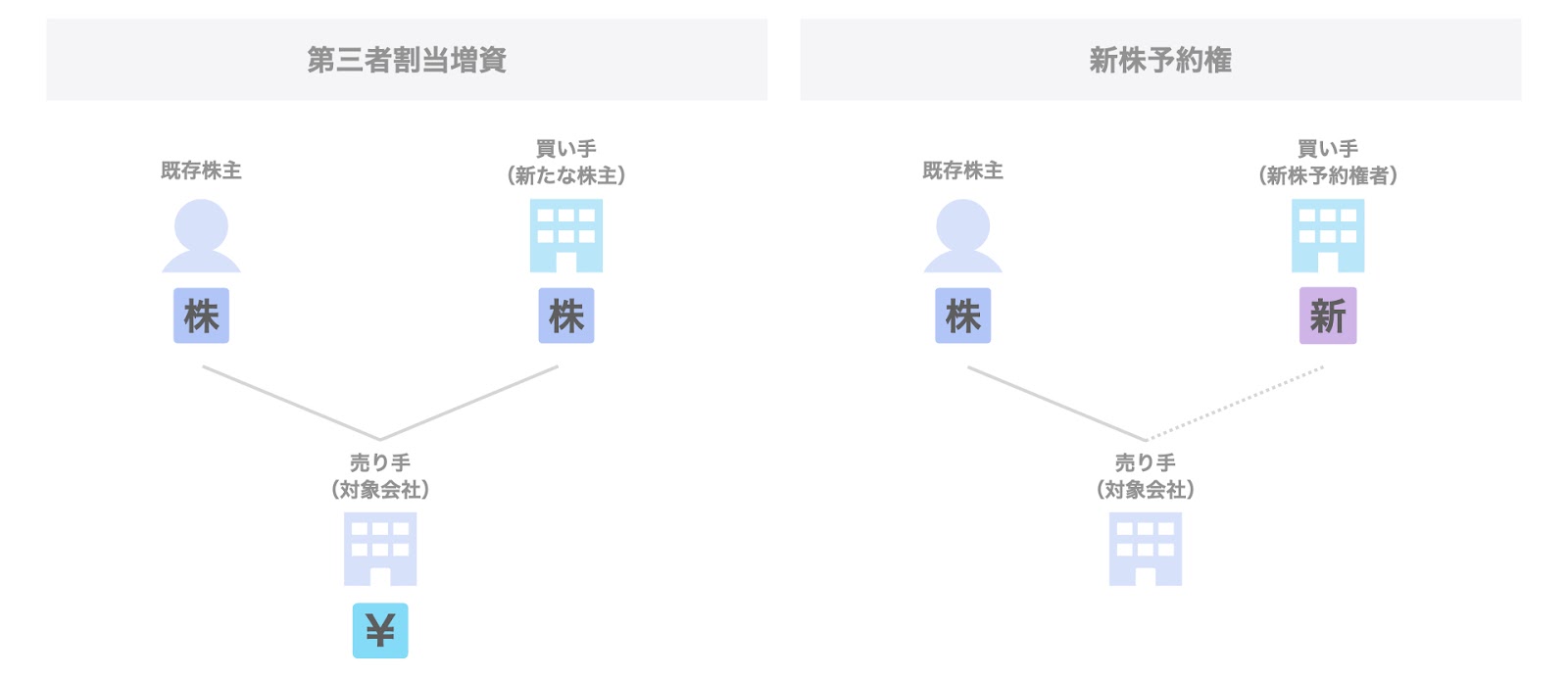

第三者割当増資と新株予約権

続いて、第三者割当増資と新株予約権について比較検討します。

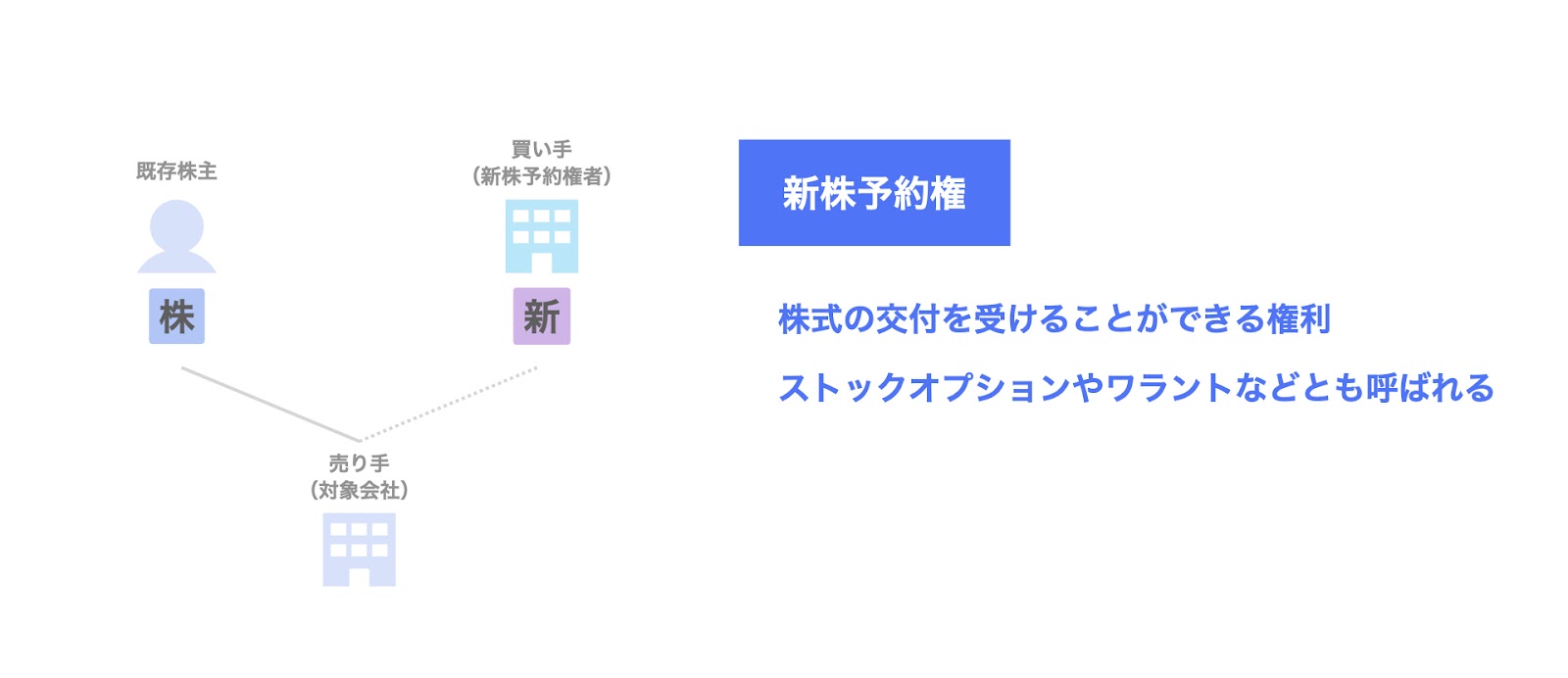

新株予約権とは

両スキームの比較に入る前に、新株予約権について簡単に説明します。

新株予約権とは、株式の交付を受けることができる権利のことです。

新株予約権では、例えば「1株100円で株式の交付を受けることができる」という行使価格が設定されます。新株予約権を行使すると、買い手は1株100円で会社から株式を取得することができます。ここで、株価が150円の場合、買い手は100円で取得した株式を150円で売却することができるので、50円の利益を得ることができます。

一方、新株予約権は、あくまで株式の交付を受けることができる権利に留まり、株式を引き受ける義務を負うものではありません。このため、例えば100円の行使価格に対し、株価が50円の場合、買い手は1株100円で株式を取得しても50円でしか売却できないため、50円損することになります。このような場合、買い手は新株予約権を行使せず、株式を取得しないという判断をします。なお、この場合、新株予約権は行使されないため、会社に対し株式の対価が払い込まれることもありません。

なお、新株予約権は、ストックオプションやワラント(新株引受権)という名称で呼ばれることもあります。

第三者割当増資と新株予約権の比較

それでは、第三者割当増資と新株予約権につき比較してみましょう。

第三者割当増資の場合、先程と同様、売り手である会社が買い手に対し株式を発行し、買い手は会社に対し株式の対価を支払います。

次に、新株予約権については、次の2つのケースで考えます。

- ケース1. 株価>行使価格の場合

- ケース2. 株価<行使価格の場合

ケース1. 株価>行使価格の場合

ケース1(株価>行使価格)の場合、新株予約権を行使すると、買い手は実際の株価より安い価格で株式を取得することができます。

このため、新株予約権は行使され、会社は買い手に対し株式を発行し、買い手は会社に対し対価を支払います。

ケース1においては、出来上がりの絵姿は第三者割当増資の場合と同じです。

ケース2. 株価<行使価格の場合

一方、ケース2(株価<行使価格)の場合、新株予約権を行使すると、買い手は実際の株価より高い行使価格で株式を取得することになります。

このため、新株予約権は行使されず、会社は買い手に対し株式を発行しません。また、買い手も会社に対し、株式の対価を支払うこともありません。

このため、ケース2においては、会社には資金が拠出されることはなく、また買い手が新たな株主となることもありません。

以上が、第三者割当増資と新株予約権の比較です。

以上、第三者割当増資の概要につき検討しました。

第三者割当増資のメリット

続いて、第三者割当増資のメリットについてです。

第三者割当増資に関係する次の3つの立場から、それぞれのメリットにつき検討していきます。

- 売り手(対象会社)

- 既存株主

- 買い手

売り手(対象会社)のメリット

まず、株式を発行し、売り手の立場となる対象会社(発行会社)にとってのメリットです。

売り手である対象会社のメリットとして、次の5つが挙げられます。

- 会社に資金が供給される

- 財務基盤を強化できる

- 一定の場合、取締役会の決議で実施可能

- 自ら買い手を選択できる(株式譲渡との違い)

- 買い手との資本提携による関係強化

以下、個別に検討していきましょう。

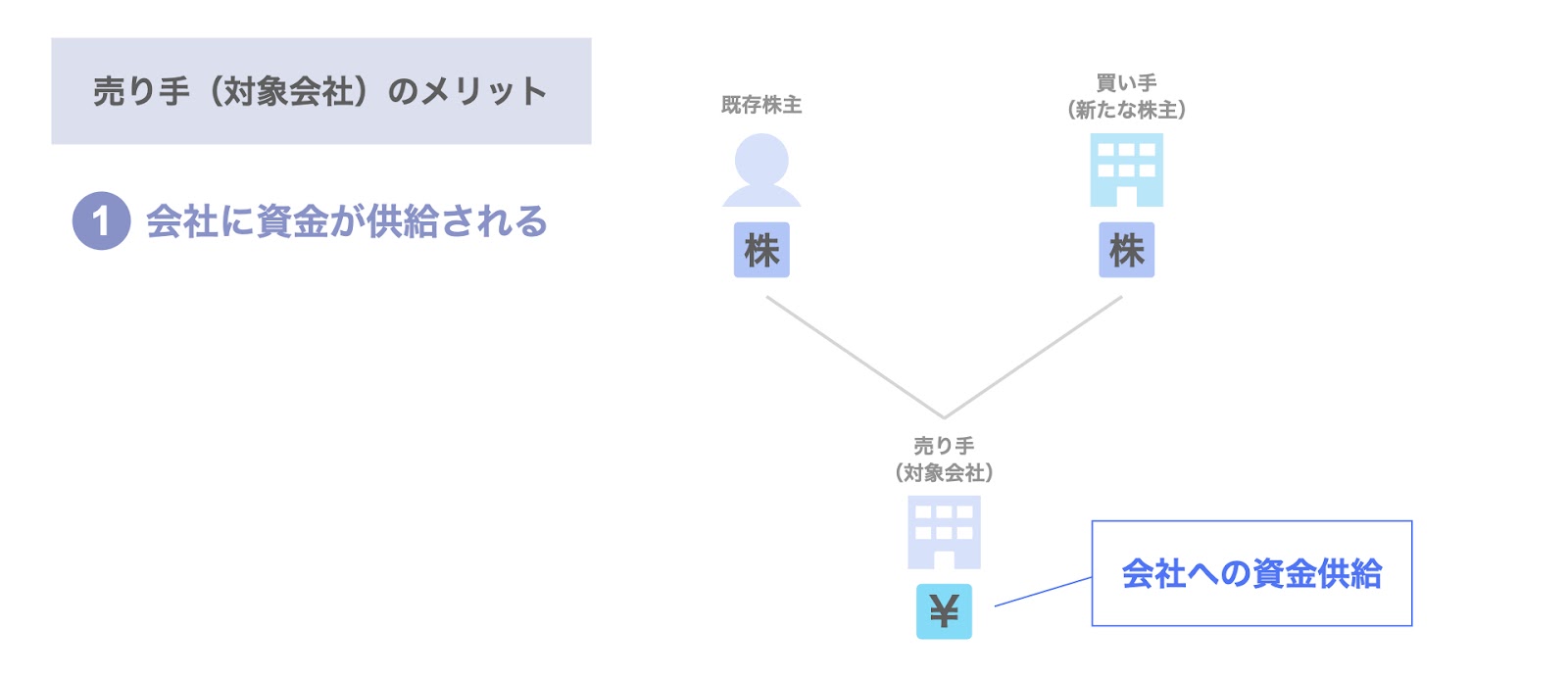

会社への資金の供給

対象会社にとっての1つ目のメリットは、会社に資金が供給されることです。

第三者割当増資では、買い手である新たな株主から、会社に対して株式の対価が支払われます。

このため、会社が資金を受け取ることができます。

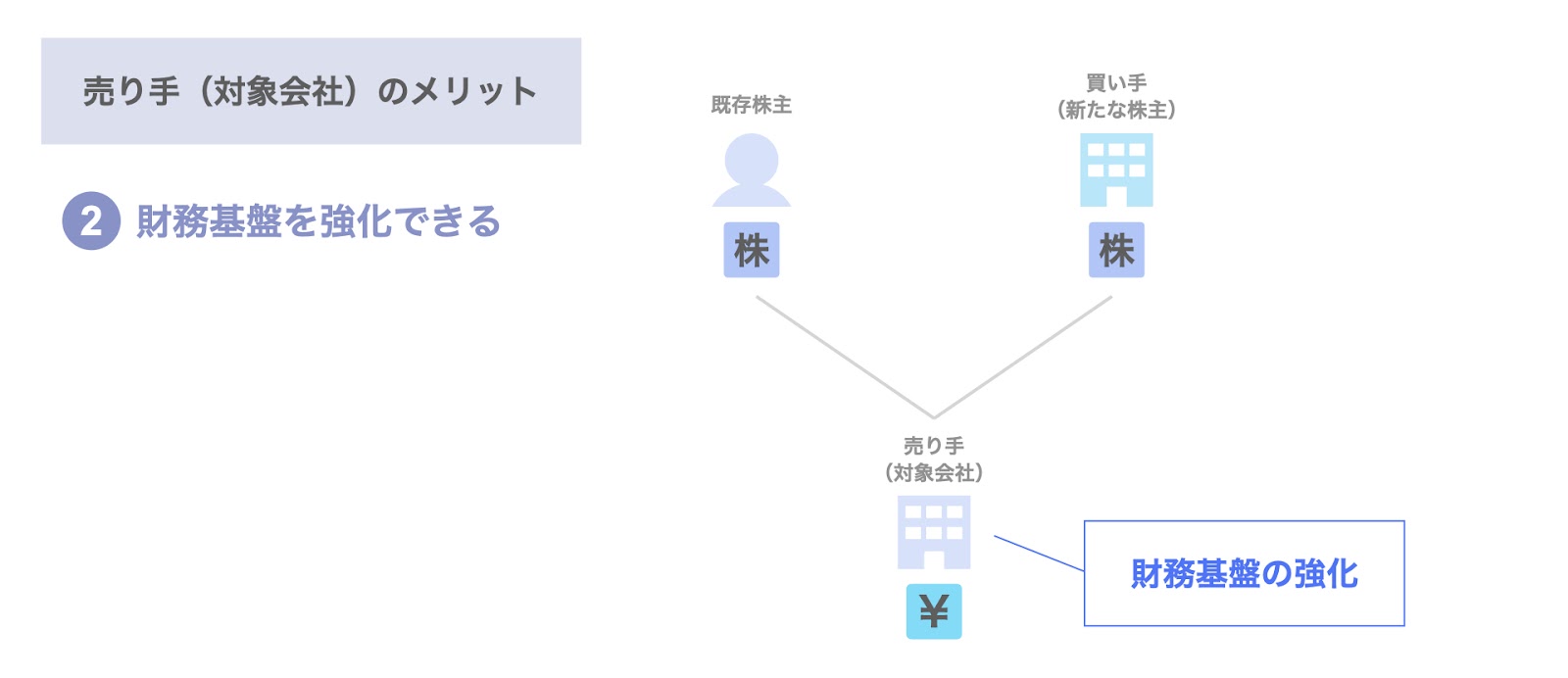

財務基盤の強化

対象会社にとっての2つ目のメリットは、対象会社の財務基盤の強化です。

第三者割当増資は増資の一種であるため、対象会社は第三者割当増資によって純資産を増加させることができます。

このため、対象会社は第三者割当増資を通じて、財務基盤を強化することができます。

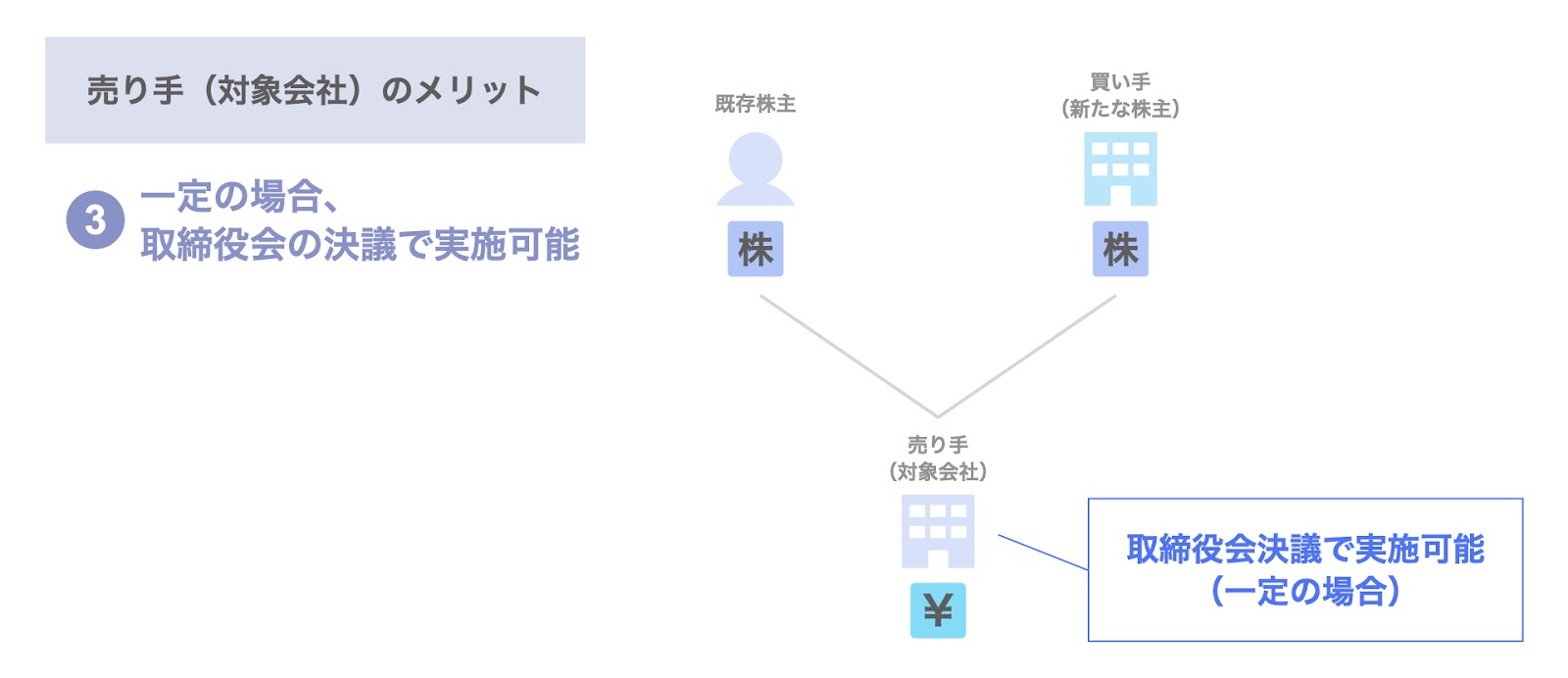

一定の場合、取締役会の決議で実施可能

対象会社にとっての3つ目のメリットは、一定の場合、取締役会の決議で第三者割当増資を実施できる点です。

公開会社の場合、有利発行に該当する場合などの一定のケースを除き、株主総会の決議を必要とせず、取締役会の決議で第三者割当増資を実施できます。

取締役会決議で実施できる場合、迅速に第三者割当増資を実現することができます。

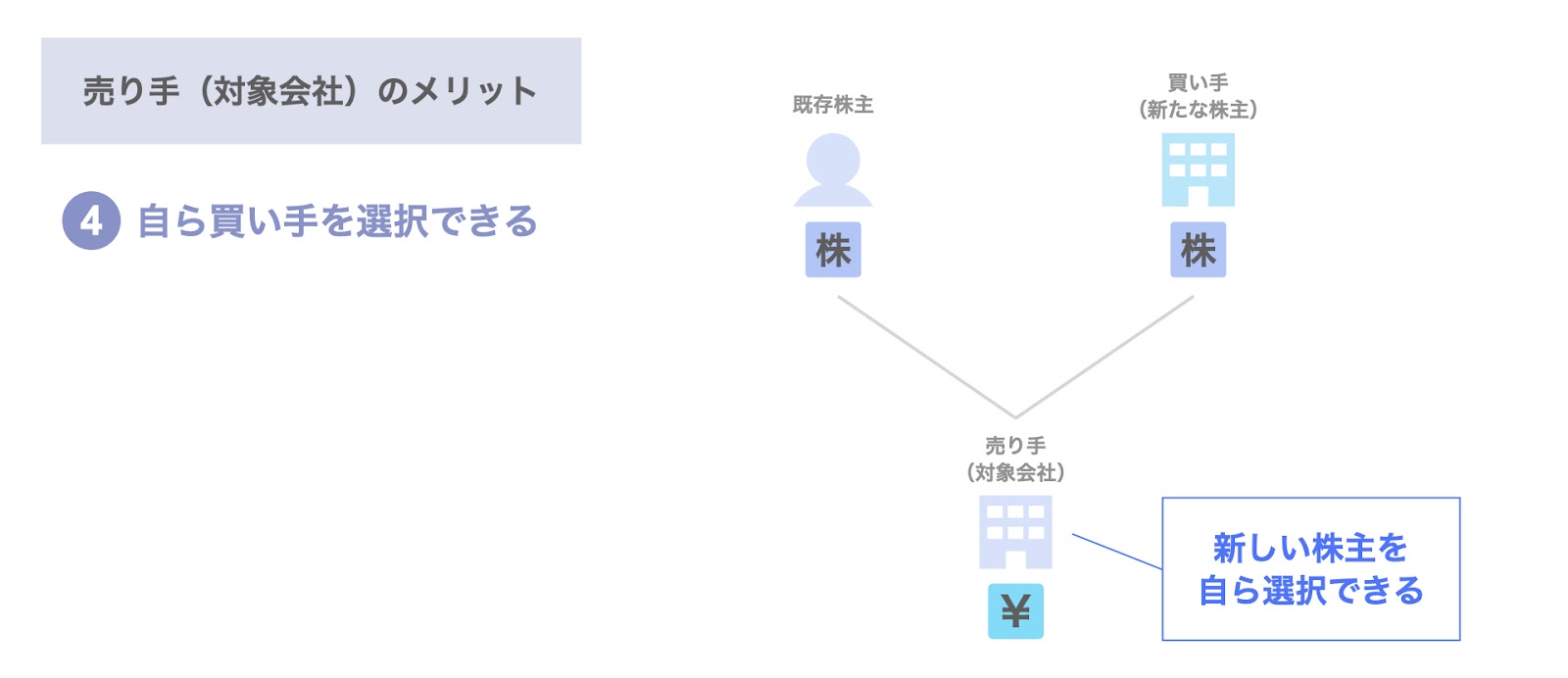

自ら買い手を選択できる(株式譲渡との違い)

対象会社にとっての4つ目のメリットは、対象会社自身が買い手(新たな株主)を選択できる点です。

第三者割当増資の場合、株主が売り手となる株式譲渡と違い、対象会社が買い手を指定することができます。

このため、対象会社にとって望ましい買い手に、新たな株主として参画してもらう余地があります。

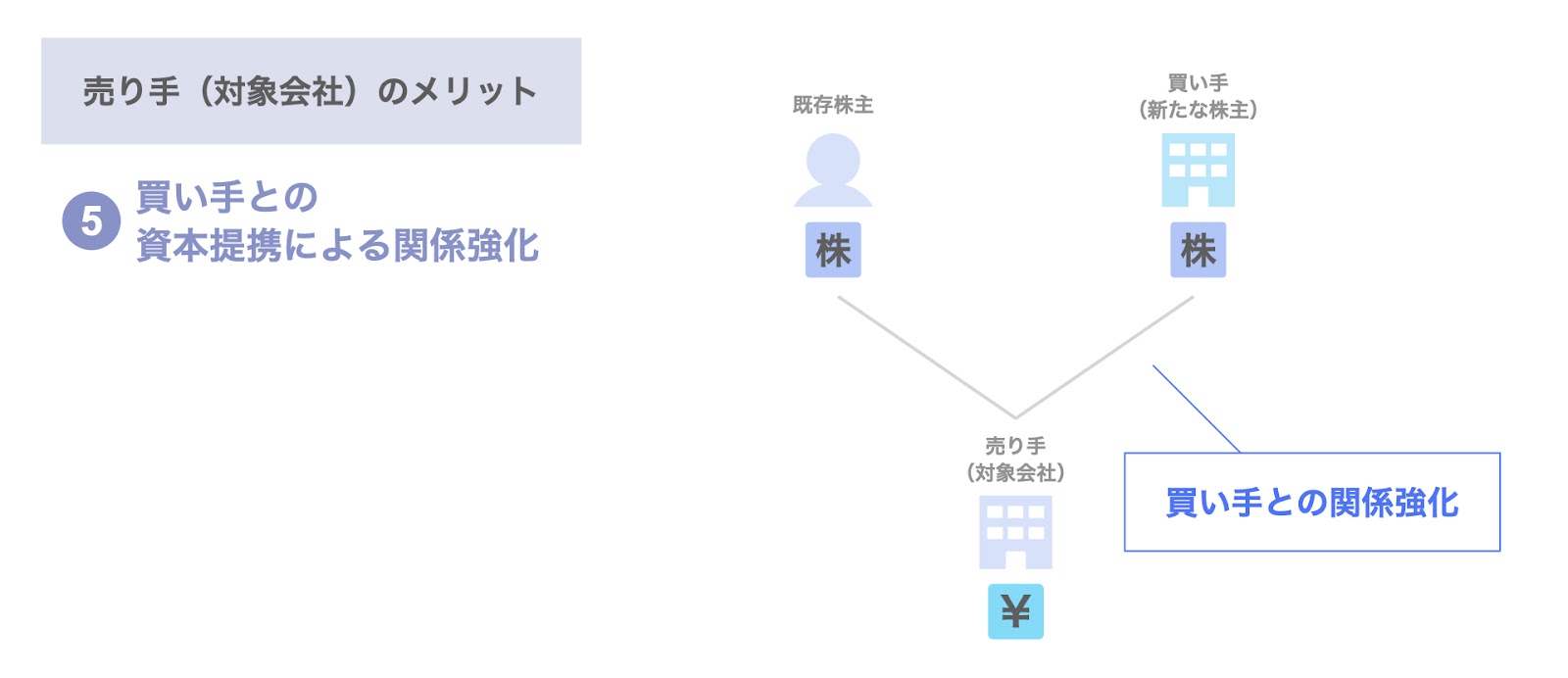

買い手との関係強化

対象会社にとっての5つ目のメリットは、買い手との資本提携による関係強化です。

第三者割当増資は、対象会社にとって、新たな会社との資本提携と言えます。

このため、第三者割当増資を通じて、対象会社は買い手との関係強化を図ることができます。

以上が、売り手である対象会社にとってのメリットです。

既存株主のメリット

次に、既存株主にとってのメリットについてです。

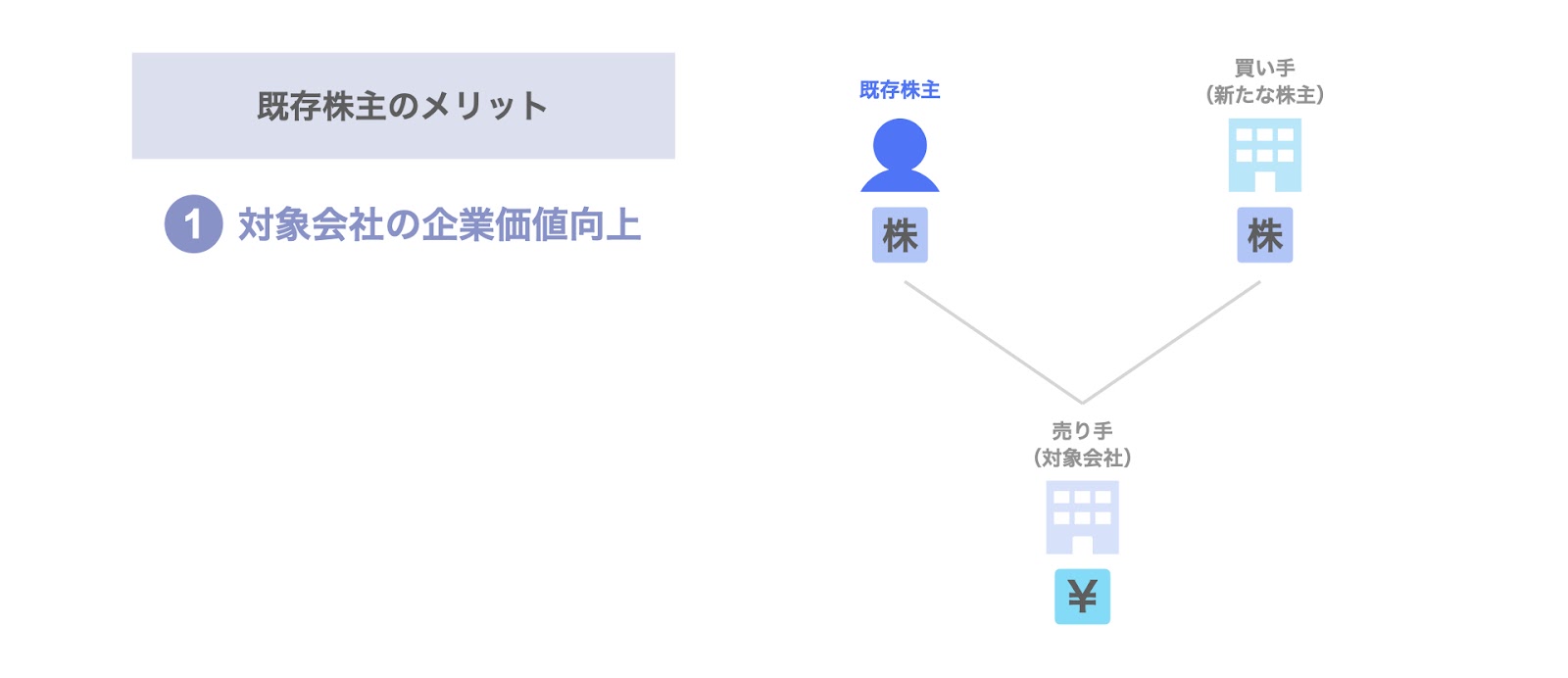

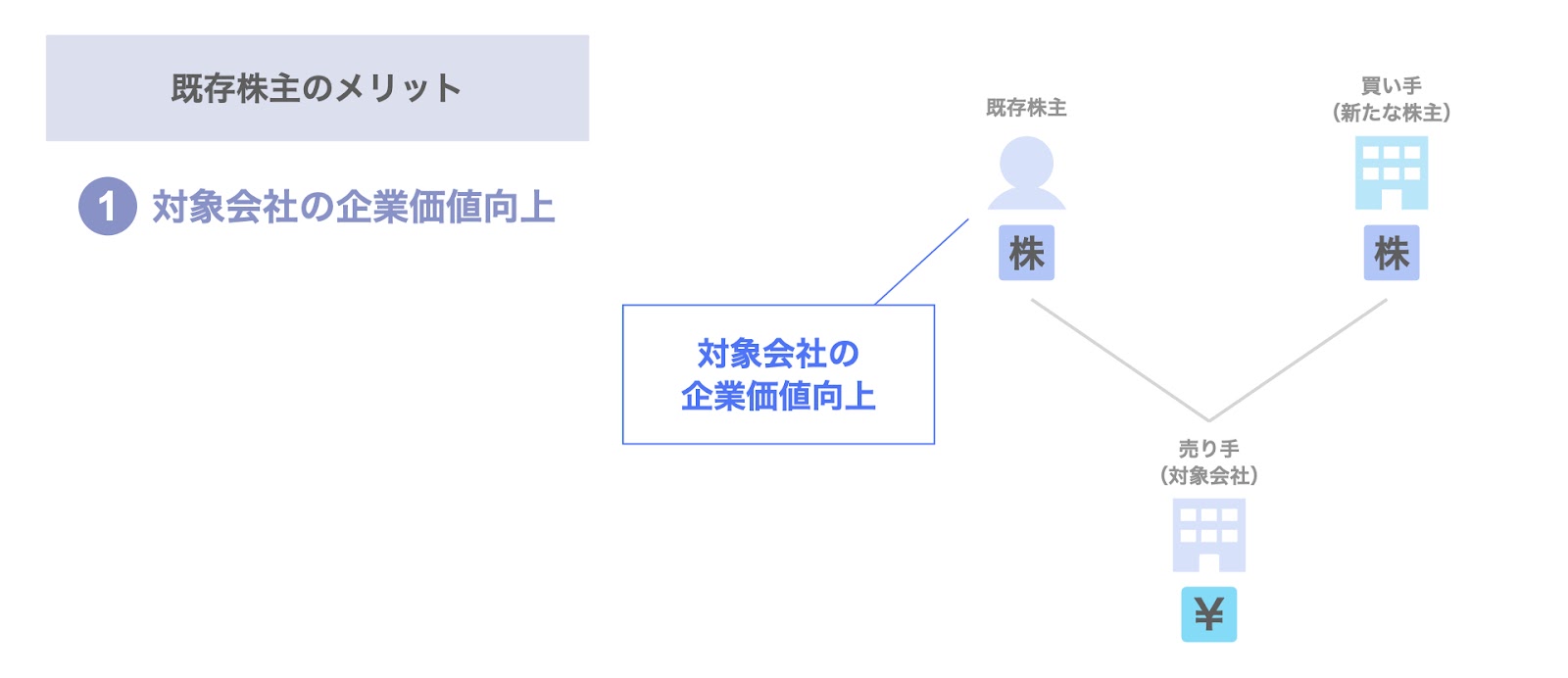

対象会社の企業価値向上

既存株主のメリットとして、対象会社の企業価値向上が挙げられます。

対象会社とシナジーがあるような買い手が新たな株主となった場合、事業の協働などを通じ、対象会社の業績向上につながるケースがあります。

このような場合、既存株主にとって、対象会社の企業価値が向上するというメリットがあります。

買い手のメリット

続いて、新たな株主となる買い手にとってのメリットです。

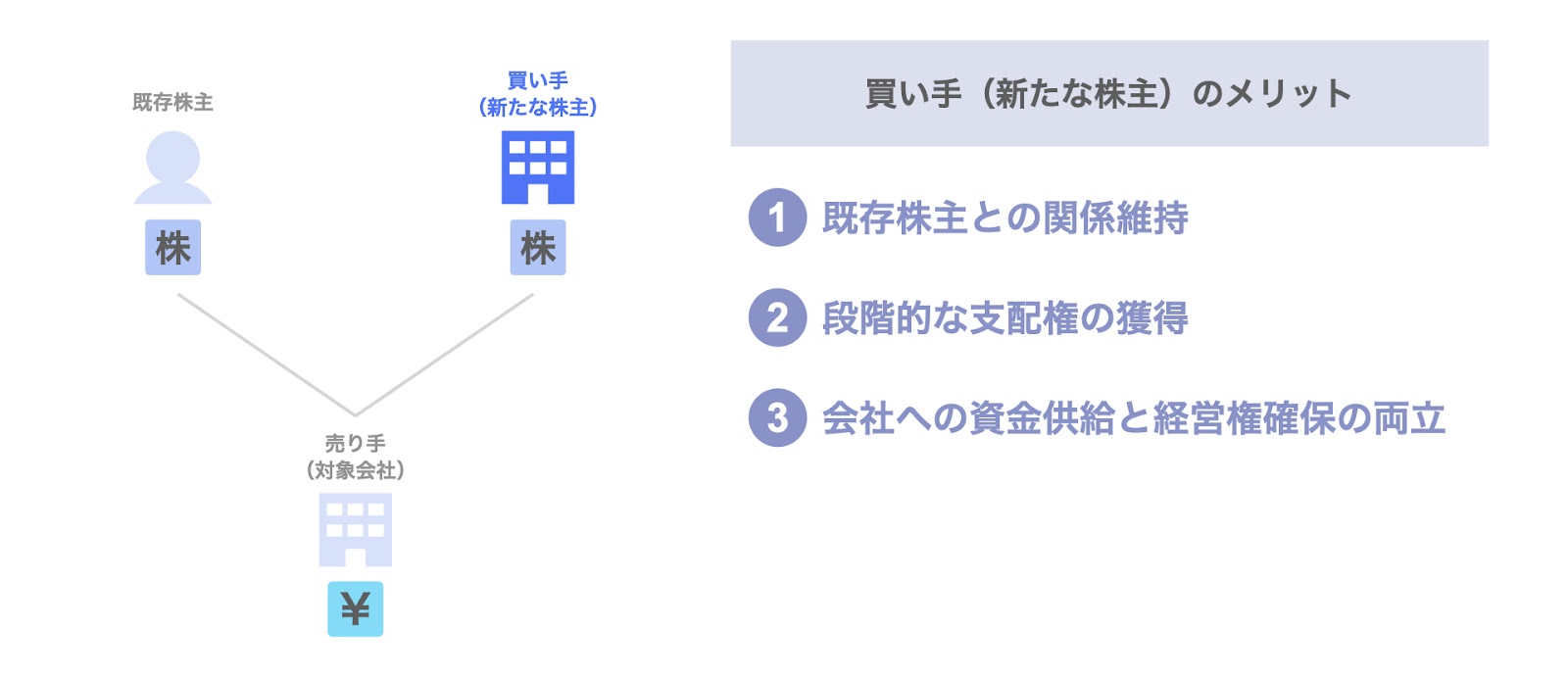

買い手にとってのメリットとして、次の3点が挙げられます。

- 既存株主との関係維持

- 段階的な支配権の獲得

- 会社への資金供給と経営権確保の両立

以下、個別に検討していきます。

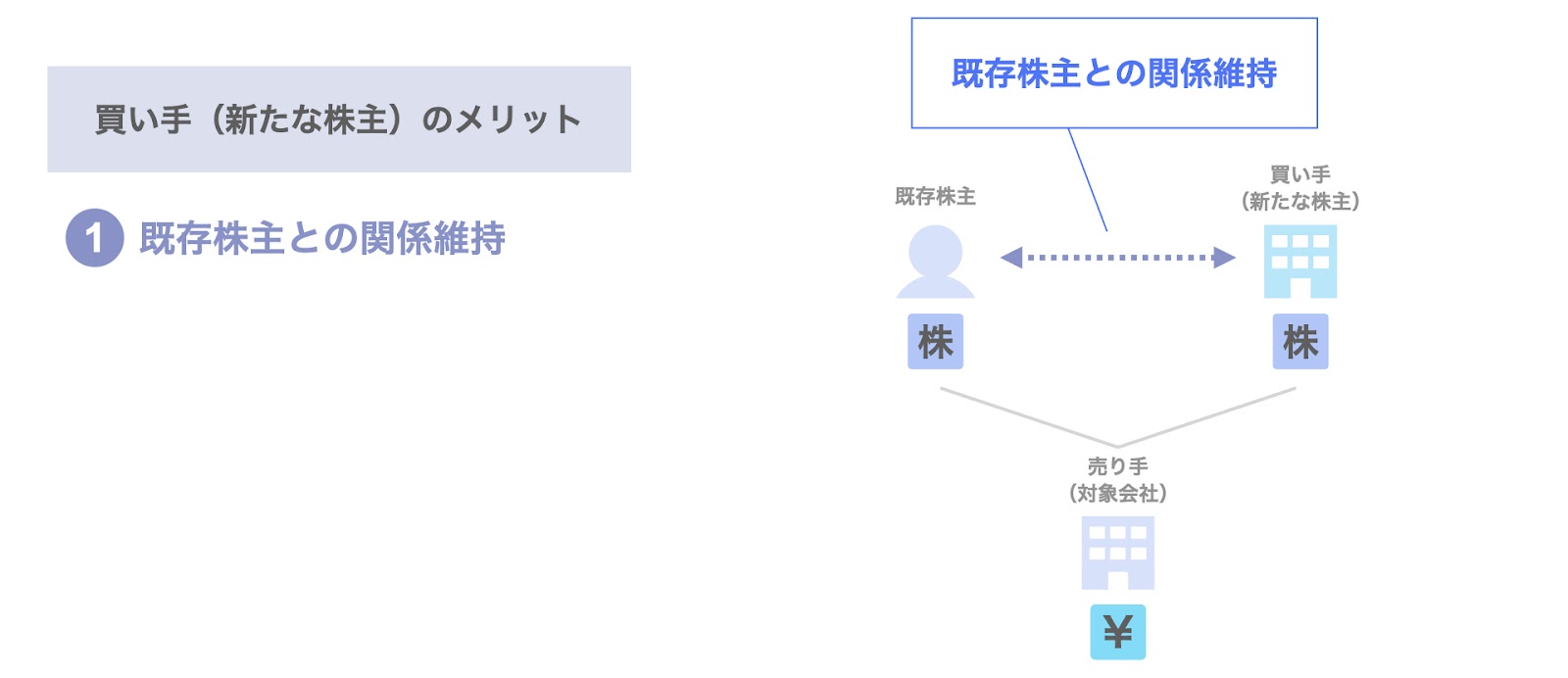

既存株主との関係維持

買い手のメリットの1つ目として、既存株主との関係維持が挙げられます。

対象会社にとって既存株主との資本関係が有益であり、買い手としても既存株主と対象会社の関係継続を望むようなケースがあります。

このような場合、第三者割当増資を活用することで、買い手は既存株主と対象会社との関係を維持することができます。

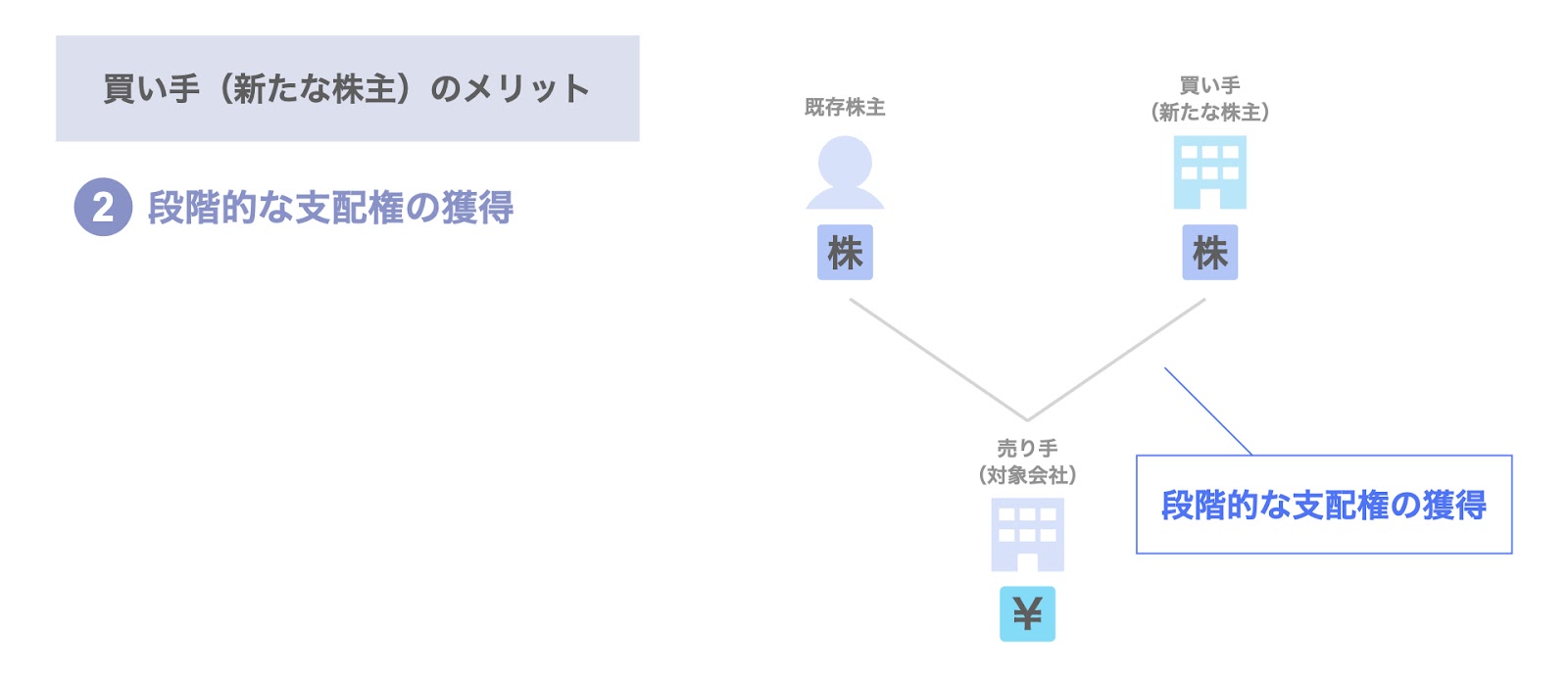

段階的な支配権の獲得

買い手のメリットの2つ目として、段階的な支配権の獲得が挙げられます。

買い手として、対象会社とのシナジーを慎重に見極めるべく、当初は対象会社への出資を限定的にとどめたいケースがあります。

そのような場合、第三者割当増資を利用することで、対象会社の動向に応じて、徐々に出資を増加させていくということも考えられます。

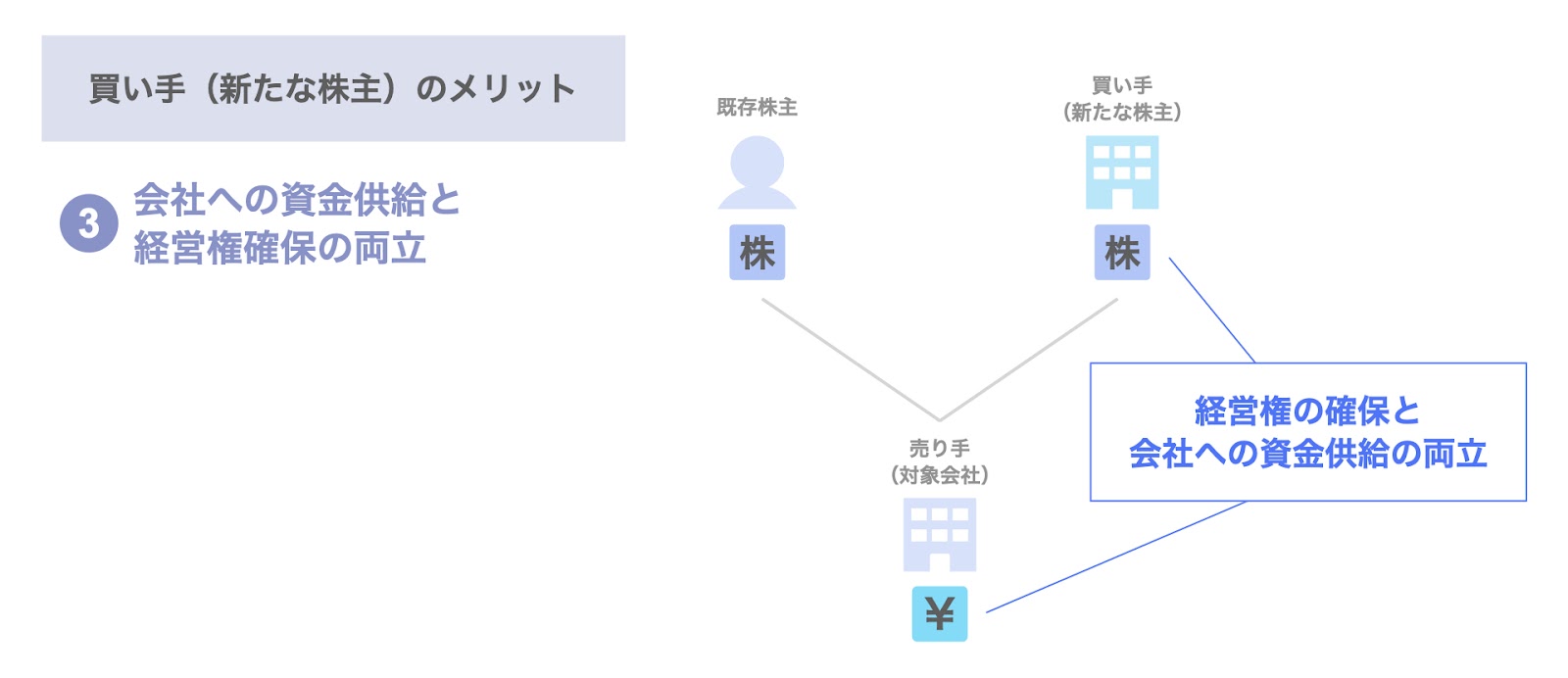

会社への資金供給と経営権確保の両立

買い手のメリットの3つ目として、会社への資金供給と経営権確保の両立が挙げられます。

買い手として対象会社の買収を考えており、対象会社に資金ニーズもあるため、会社にも資金を供給する必要があるケースを考えます。

このような場合、第三者割当増資を用いることで、会社に資金を供給しつつ、会社の経営権を確保することができます。

以上が、第三者割当増資のメリットです。

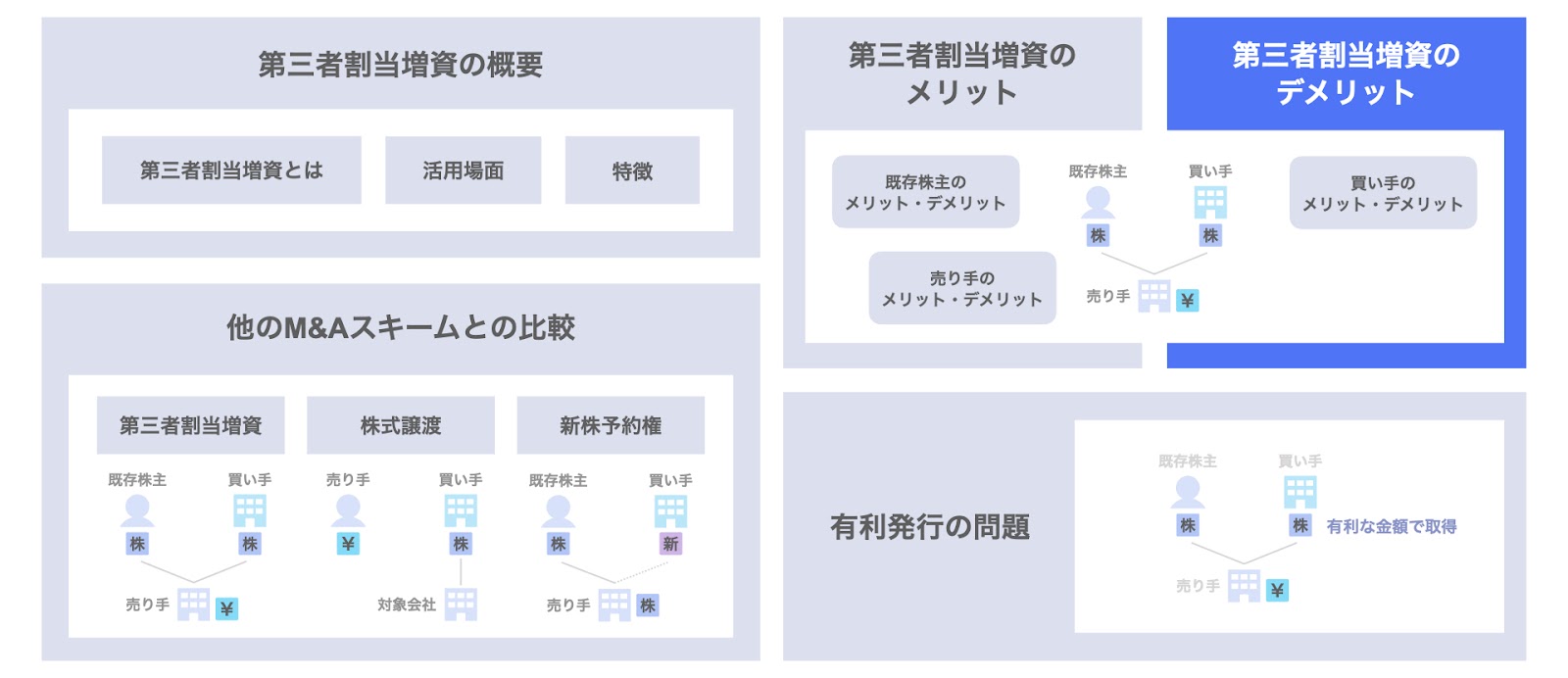

第三者割当増資のデメリット

次に、第三者割当増資のデメリットにつき検討します。

第三者割当増資のデメリットについても、メリットの場合と同様、次の3者の立場から検討していきます。

- 売り手(対象会社)

- 既存株主

- 買い手

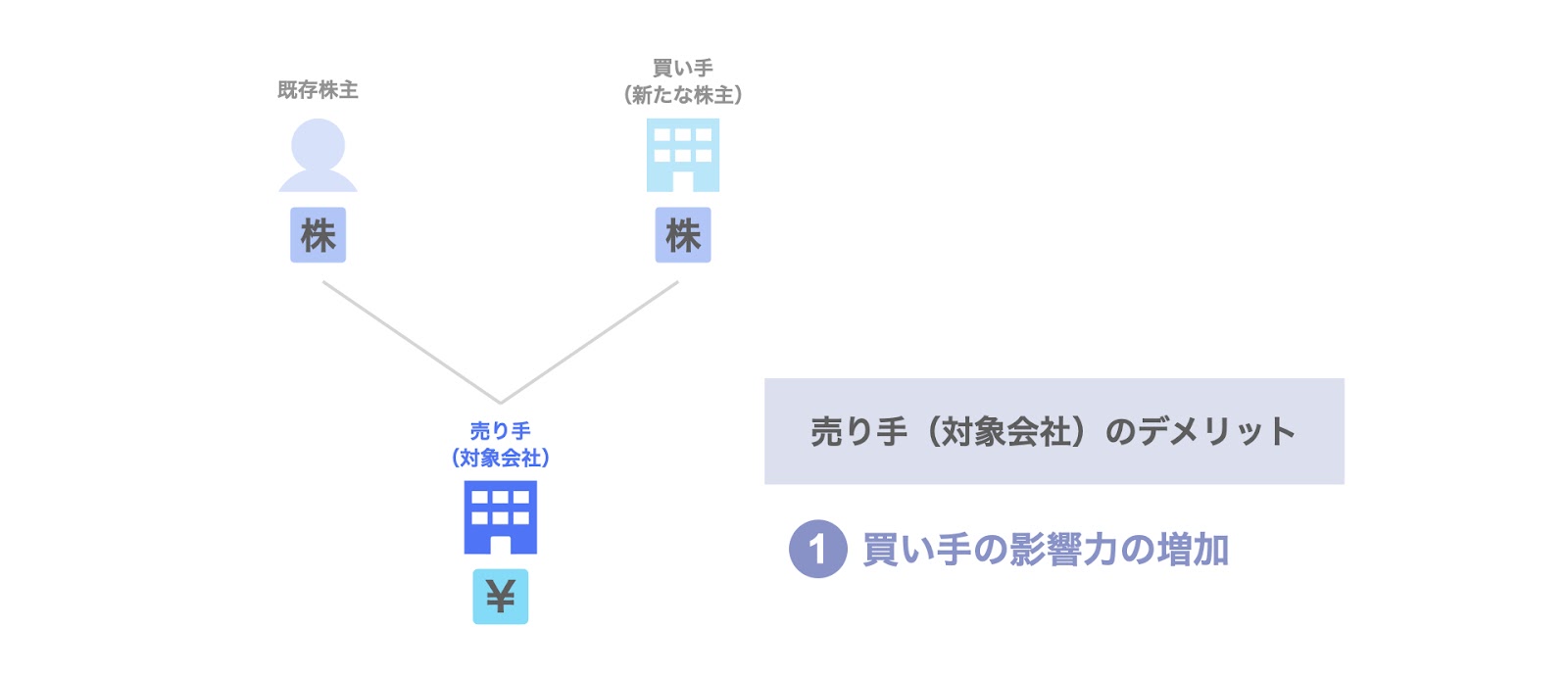

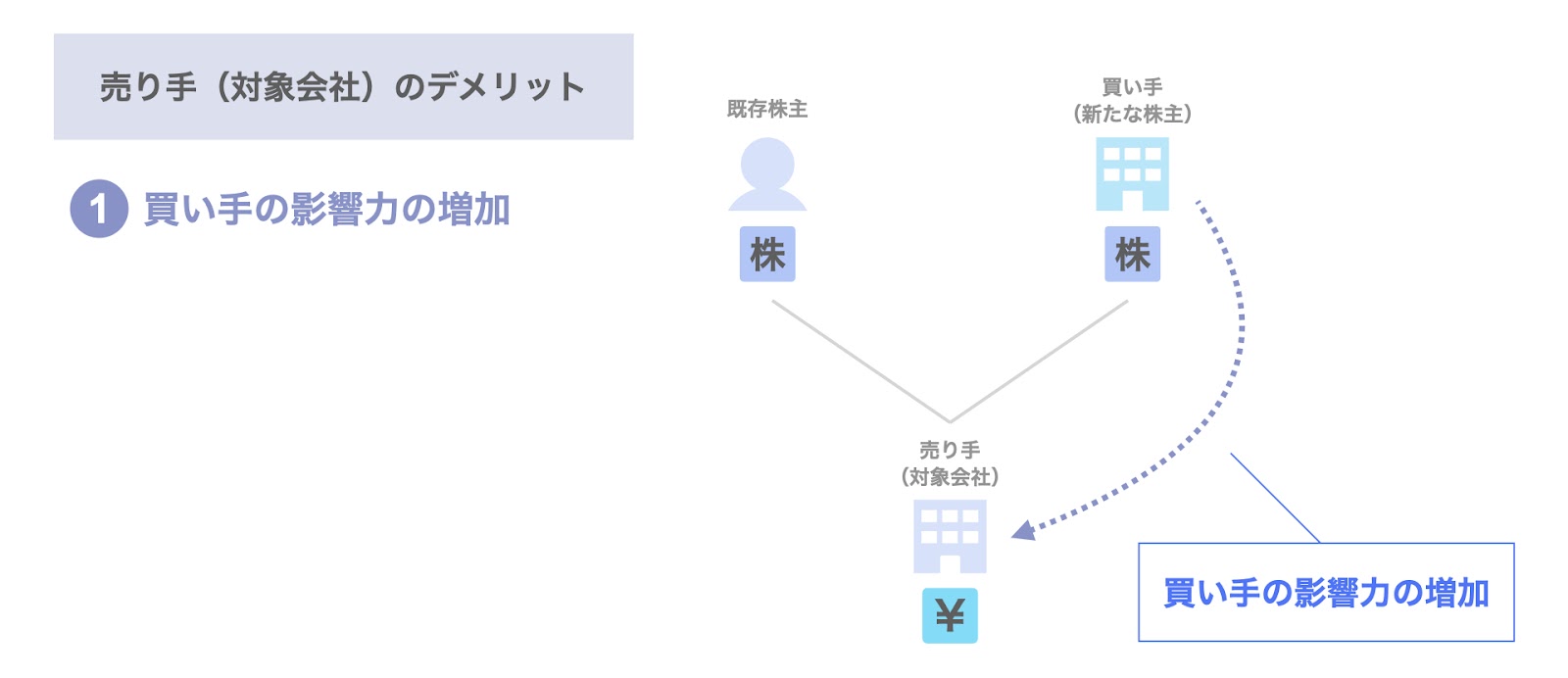

売り手(対象会社)のデメリット

まず、売り手である対象会社にとってのデメリットです。

買い手の影響力の増加

対象会社のデメリットとして、買い手の影響力の増加が挙げられます。

第三者割当増資により買い手は対象会社の株主になるため、対象会社に対する影響力が増加します。

対象会社と買い手の関係が良好である場合は問題ありませんが、関係悪化時、買い手の影響力が対象会社にとってネガティブに作用するリスクがあります。

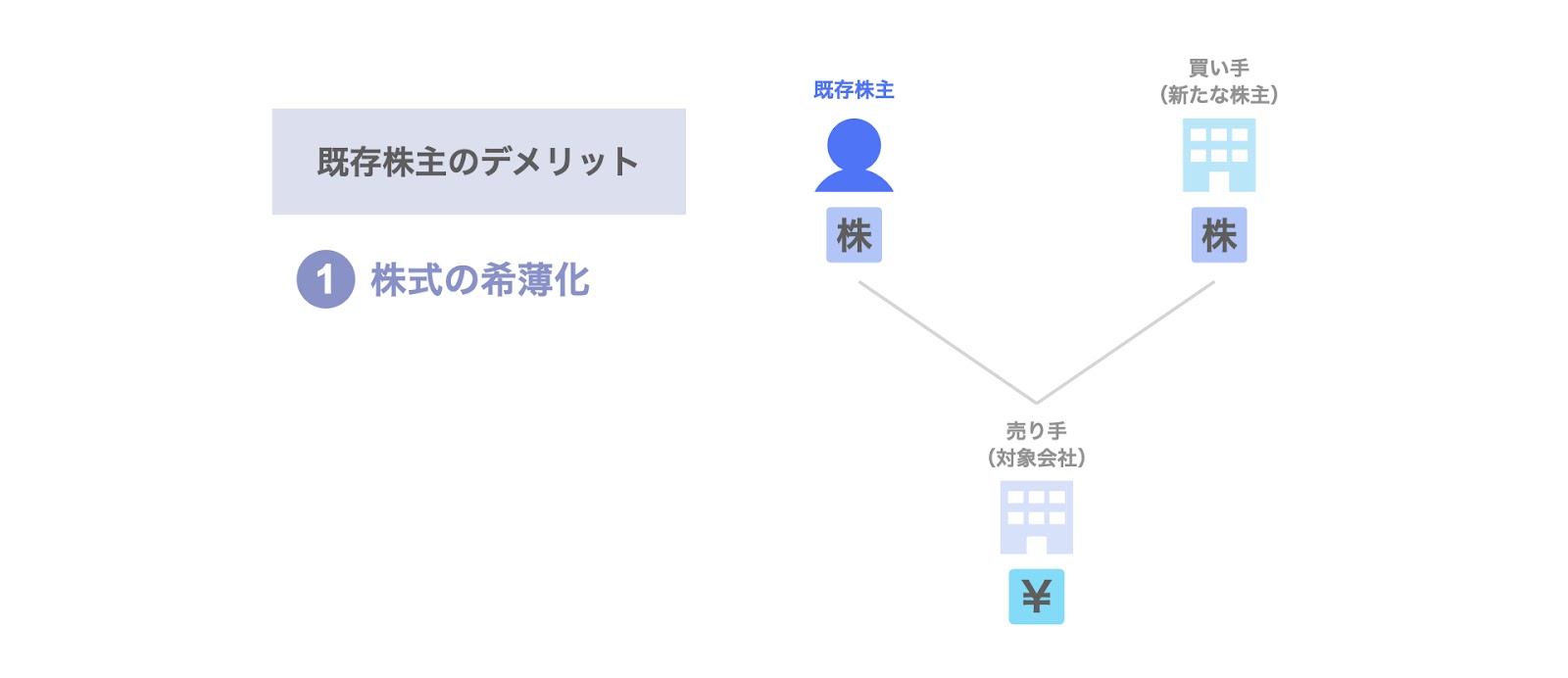

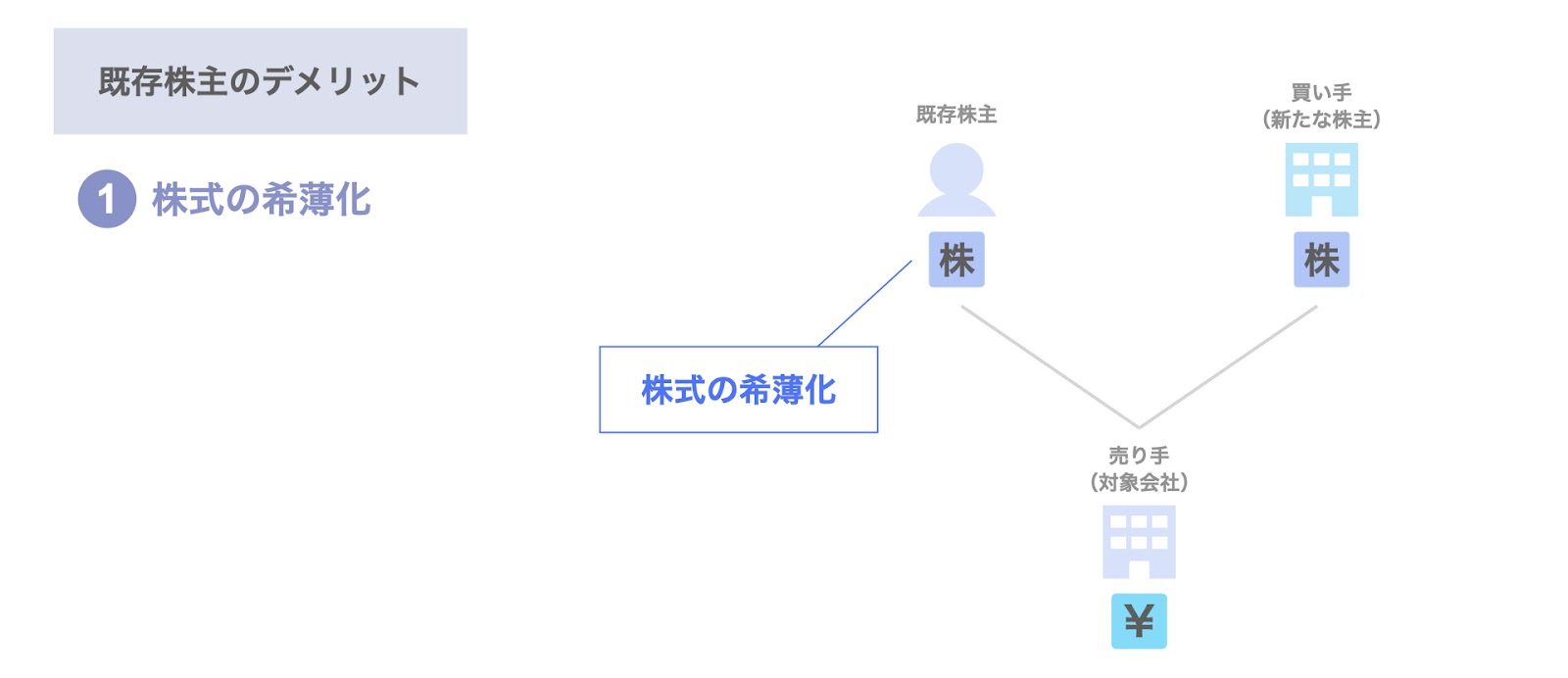

既存株主のデメリット

次に、既存株主にとってのデメリットについてです。

株式の希薄化

既存株主のデメリットとして、株式の希薄化が挙げられます。

第三者割当増資によって新たな株主が増えることで、既存株主の株式保有割合は低下します。

このように、既存株主は所有割合や会社に対する影響力の低下といった、株式希薄化の影響を受けることになります。

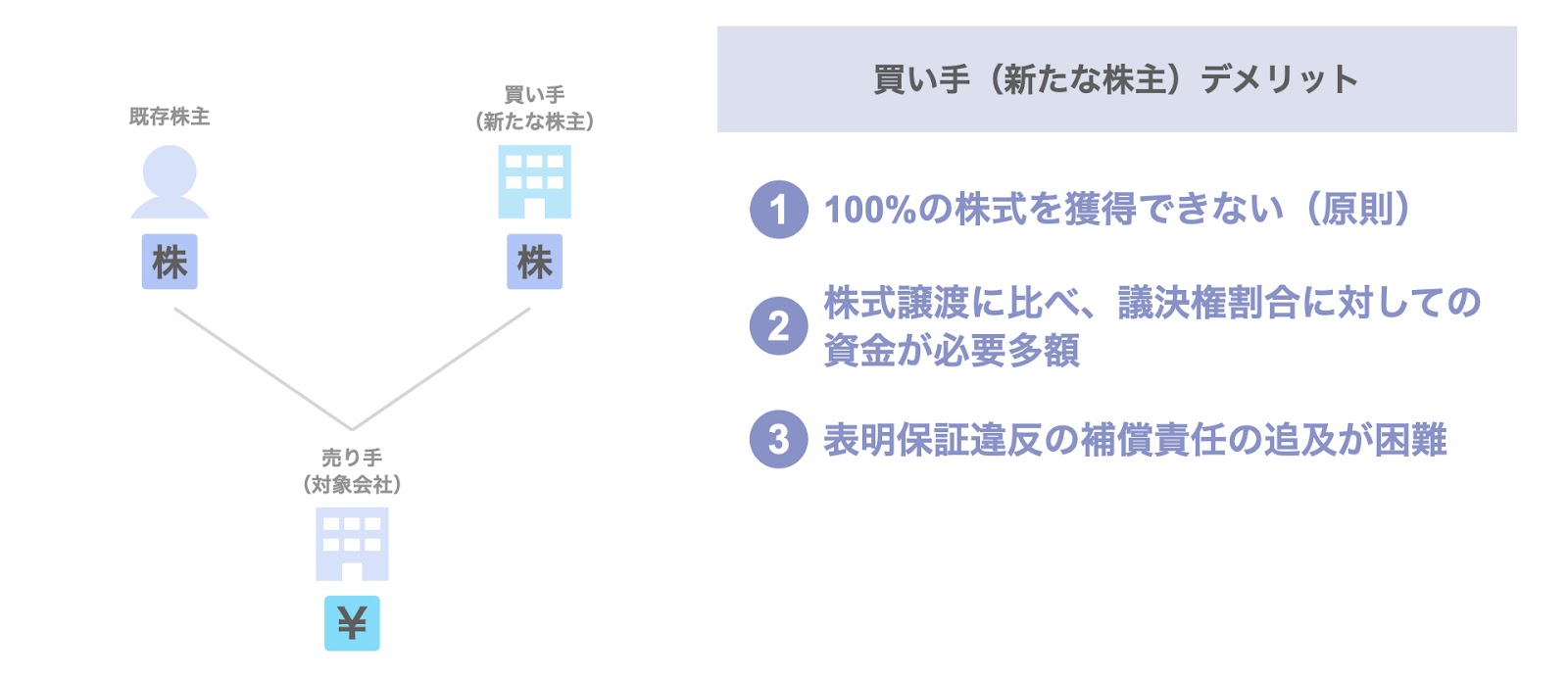

買い手のデメリット

次に、第三者割当増資を通じて新たな株主となる買い手にとってのデメリットです。

買い手のデメリットとして、次の3点が挙げられます。

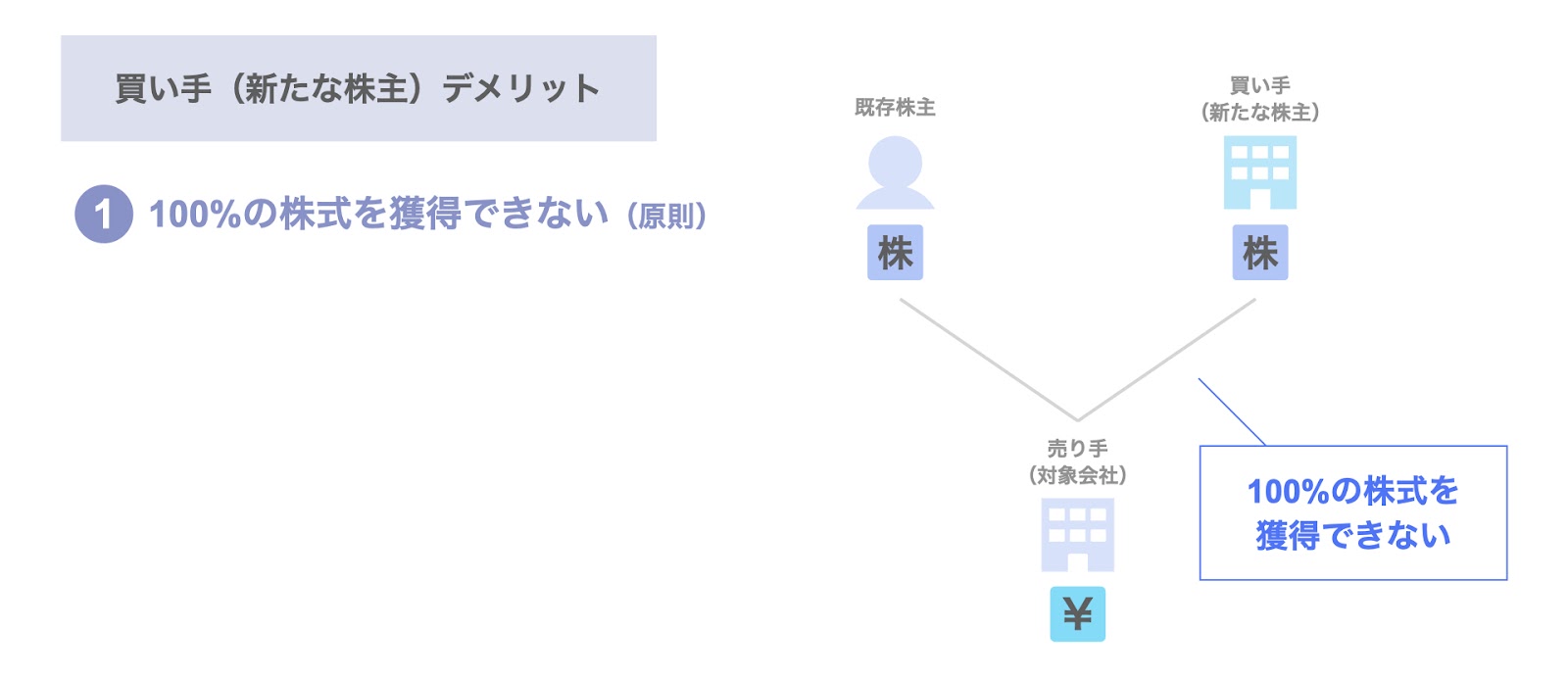

- 100%の株式を獲得できない(原則)

- 株式譲渡に比べ、議決権割合に対して多額の資金が必要

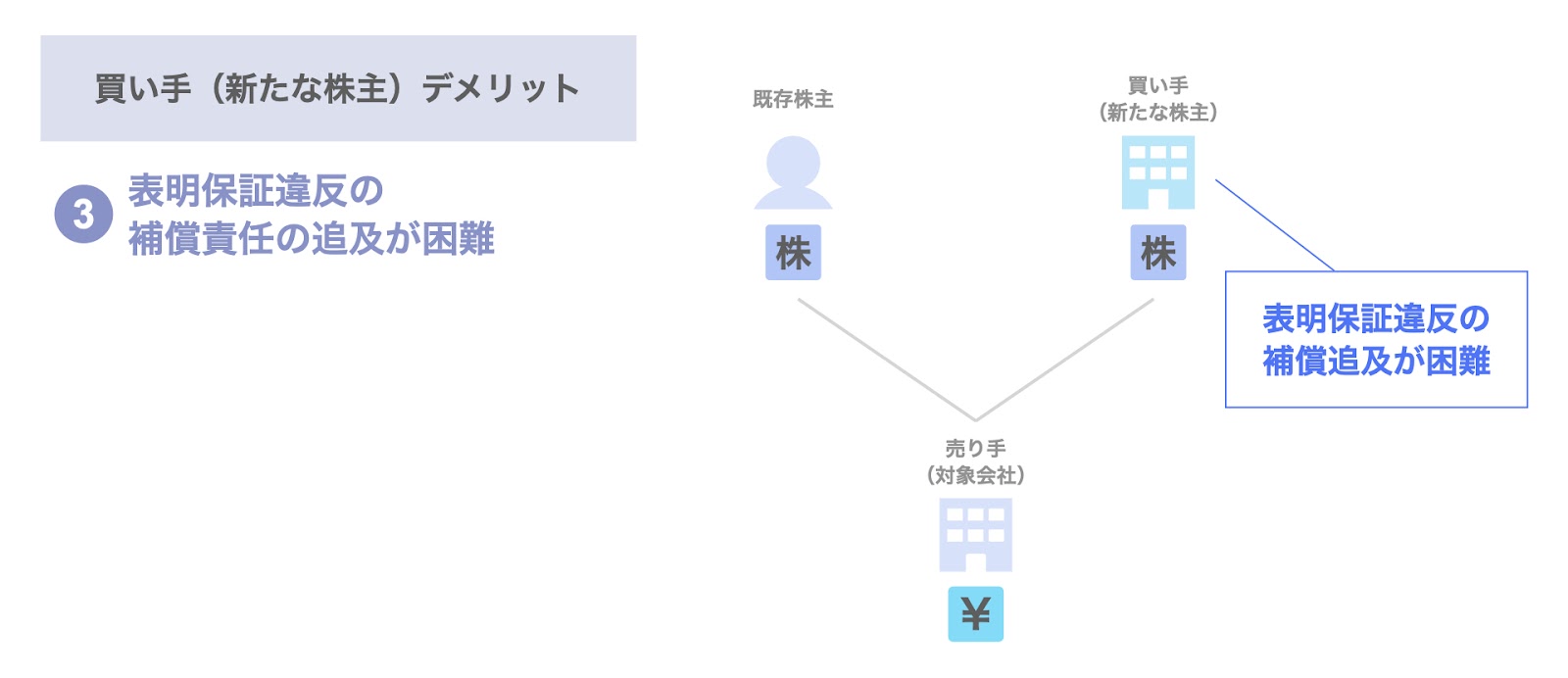

- 表明保証違反の補償責任の追及が困難

以下、個別に検討していきましょう。

100%の株式を獲得できない(原則)

買い手のデメリットの1つ目は、原則として100%の株式を獲得できないことです。

第三者割当増資は、既存株主がそのまま株主として残ります。

このため、買い手は株式の100%を取得することができません。

但し、例外として、再生案件などで用いる100%減資スキームの場合、買い手が100%を取得することができます。

株式譲渡に比べ、議決権割合に対して多額の資金が必要

買い手のデメリットの2つ目は、株式譲渡に比べ、議決権割合に対して多額の資金が必要となることです。

第三者割当増資の場合、買い手が株式を取得した後も既存株主はそのまま残ります。そのため、株式譲渡の場合に比べ、第三者割当増資の買い手が取得できる株式の割合は相対的に低下します。

このため、株式譲渡に比べ、第三者割当増資の場合、議決権割合に対して多額の資金が必要となります。

表明保証違反の補償責任の追及が困難

買い手のデメリットの3つ目は、表明保証違反の補償責任の追及が困難なことです。

株式譲渡の場合、売り手である株主が補償責任を負いますが、第三者割当増資の場合、対象会社が負います。

第三者割当増資を通じて子会社化した対象会社で表明保証違反が発覚しても、親子間での問題となり、実質的な補償の効果は得難いと言えます。

以上が、第三者割当増資のデメリットです。

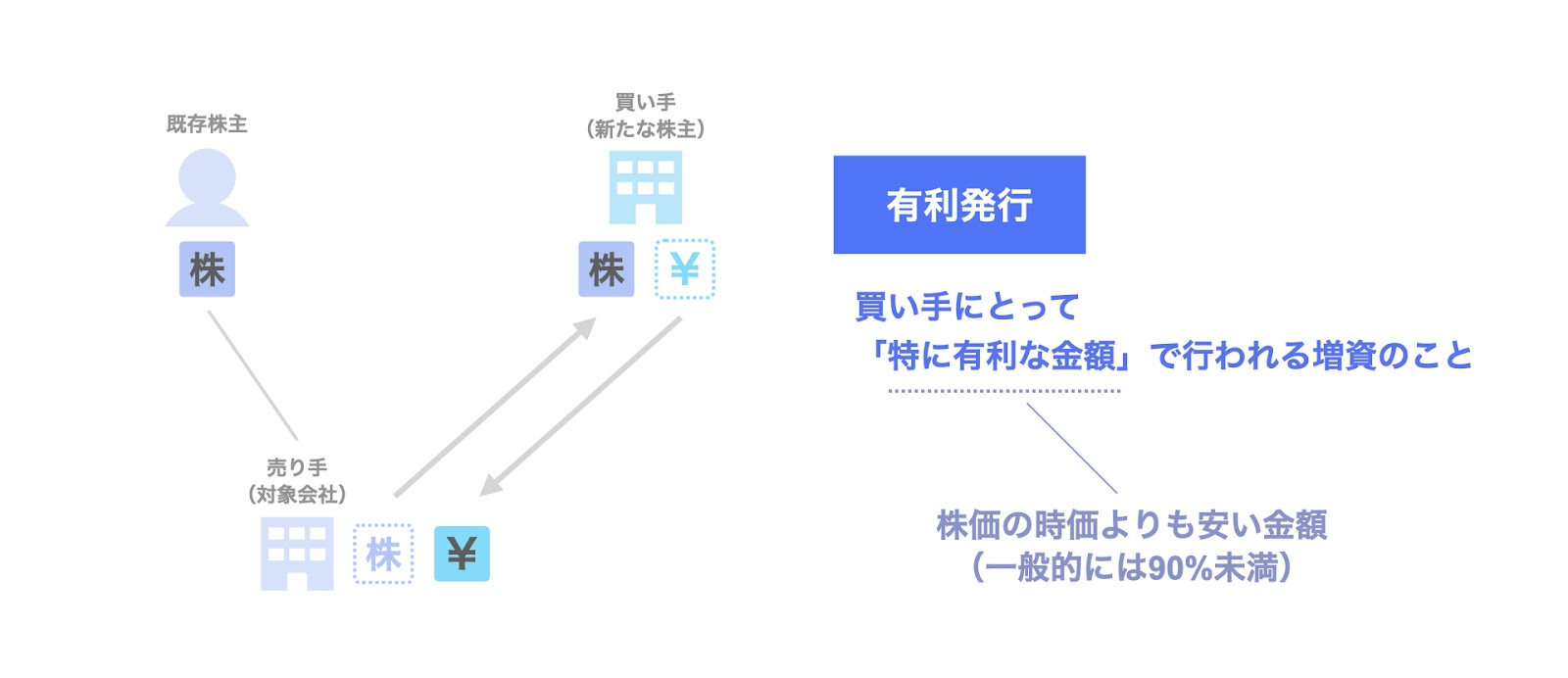

有利発行の問題

続いて、有利発行の問題につき検討します。

有利発行は、第三者割当増資を検討する際に留意すべき論点ですので、ここで概要を理解しておきましょう。

有利発行とは

有利発行とは、買い手にとって「特に有利な金額」で行われる増資のことです。

ここで「特に有利な金額」とは、端的には株式の時価よりも安い(一般的には株価の90%未満の)価格を指します。

第三者割当増資において有利発行が為された場合、買い手は既存株主よりも安い価格で株式を取得できることになります。この点、既存株主から新たな株主に利益が移転し、既存株主の利益が損なわれたと捉えることができます。

第三者割当増資においては、このような利益移転を防止し、既存株主の利益を保護すべく、有利発行を行う場合には、対象会社の既存株主による株主総会の特別決議が要請されています。

このように、第三者割当増資においては、有利発行に該当しないか、また該当する場合は、株主総会の特別決議を経ているかという点に留意する必要があります。

以上が第三者割当増資における有利発行の問題です。

まとめ

以上、今回は上図のテーマに沿って、第三者割当増資の概要、メリット・デメリット、有利発行について検討しました。

主なポイントは、以下の通りです。

- 第三者割当増資の概要

- 第三者割当増資とは

- 増資の一種であり、特定の第三者に対して増資を行うもの。

- 第三者割当増資の活用場面

- 資本性資金の調達

- 財務基盤の強化

- M&Aの買収手段

- M&Aにおける防衛手段

- 第三者割当増資の特徴

- 特徴① 会社への資金供給

- 特徴② 買い手による株式の100%取得不可(原則)

- 特徴③ 既存株主の株式の希薄化

- 第三者割当増資とは

- 他のM&Aスキームとの比較

- 第三者割当増資と株式譲渡

- 資金の受け手

- 買い手の経営権(議決権)の取得

- 既存株主の株式保有割合

- 第三者割当増資:低下(希薄化)

- 株式譲渡:低下(譲渡によるもの)

- 第三者割当増資と新株予約権

- ケース1. 株価>行使価格

新株予約権が行使され、第三者割当増資同様、会社に資金が拠出される - ケース2. 株価<行使価格

新株予約権が行使されず、会社に資金が拠出されない

- ケース1. 株価>行使価格

- 第三者割当増資と株式譲渡

- 第三者割当増資のメリット

- 売り手(対象会社)のメリット

- 会社に資金が供給される

- 一定の場合、取締役会の決議で実施可能

- 自ら買い手を選択できる(株式譲渡との違い)

- 買い手との関係強化

- 既存株主のメリット

- 対象会社の企業価値向上

- 買い手のメリット

- 既存株主との関係維持

- 段階的な支配権の獲得

- 会社への資金供給と経営権確保の両立

- 売り手(対象会社)のメリット

- 第三者割当増資のデメリット

- 売り手(対象会社)のデメリット

- 買い手の影響力の増加

- 既存株主のデメリット

- 株式の希薄化

- 買い手のデメリット

- 100%の議決権を獲得できない(原則)

- 株式譲渡に比べ、議決権割合に対して多額の資金が必要

- 表明保証違反の補償責任の追及が困難

- 売り手(対象会社)のデメリット

- 有利発行の問題

- 有利発行

- 有利発行とは、買い手にとって「特に有利な金額」で行われる増資のこと

- こ「特に有利な金額」とは、端的には株式の時価よりも安い(一般的には株価の90%未満の)価格

- 有利発行