目次

M&Aの取引においては、のれんが発生する場合があります。

しかも、M&Aのスキームや、会計や税務といった区別によって取り扱いが異なります。

そこで、M&Aの代表的なスキームである株式譲渡と事業譲渡を比較しながら、会計処理と税務処理における違いを明確にしつつ、わかりやすく解説していきたいと思います。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

株式譲渡と事業譲渡の定義

本題に入る前に、株式譲渡と事業譲渡の違いを整理しておきましょう。

よくご存知の方は次のセクションから読み始めてください。

さて、そもそも株式譲渡と事業譲渡はどう違うのでしょうか。

- 株式譲渡とは、売り手から買い手に対し、株式を譲渡すること

- 事業譲渡とは、売り手から買い手に対し、事業を譲渡すること

すなわち、株式譲渡と事業譲渡を比較した時、最も大きな違いはその取引対象です。

ここで、それぞれ売り手が異なるという点もポイントです。

- 株式譲渡の取引対象は、株主が保有する株式=売り手は株主

- 事業譲渡の取引対象は、会社が保有する事業=売り手は会社

この前提を頭の片隅に置きながら読み進めてください。

なお、株式譲渡については【図解】株式譲渡とは?事業譲渡との違いやメリットデメリットで、事業譲渡については【図解】事業譲渡とは?メリットや手続をわかりやすく解説!で詳しく解説しています。

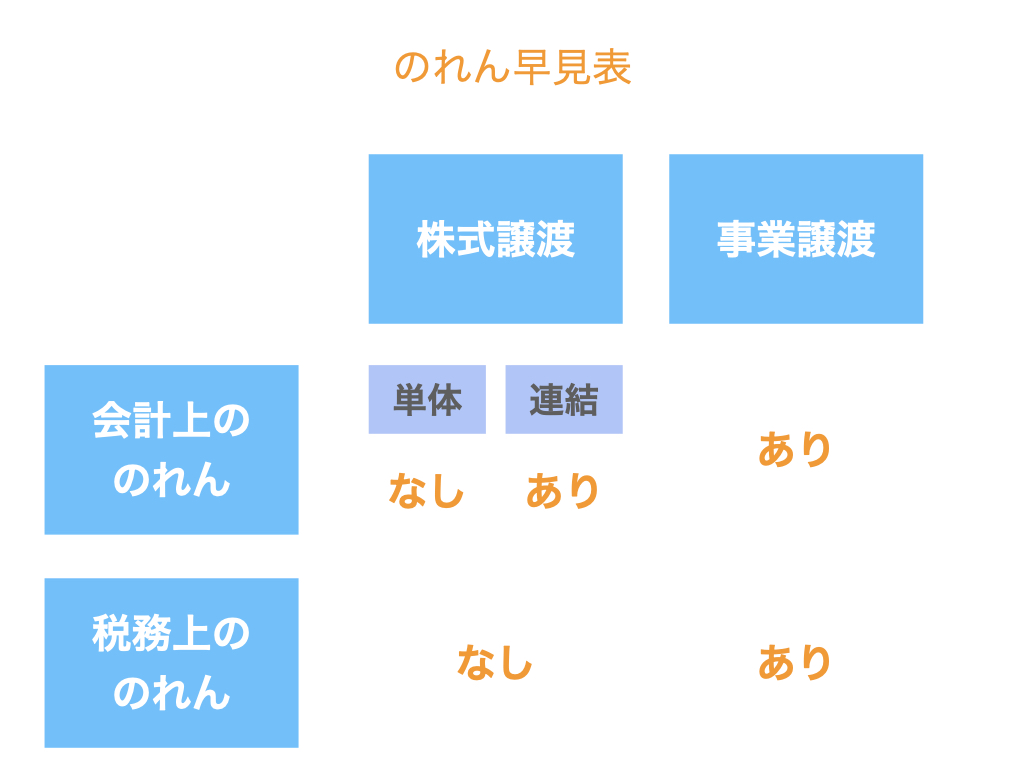

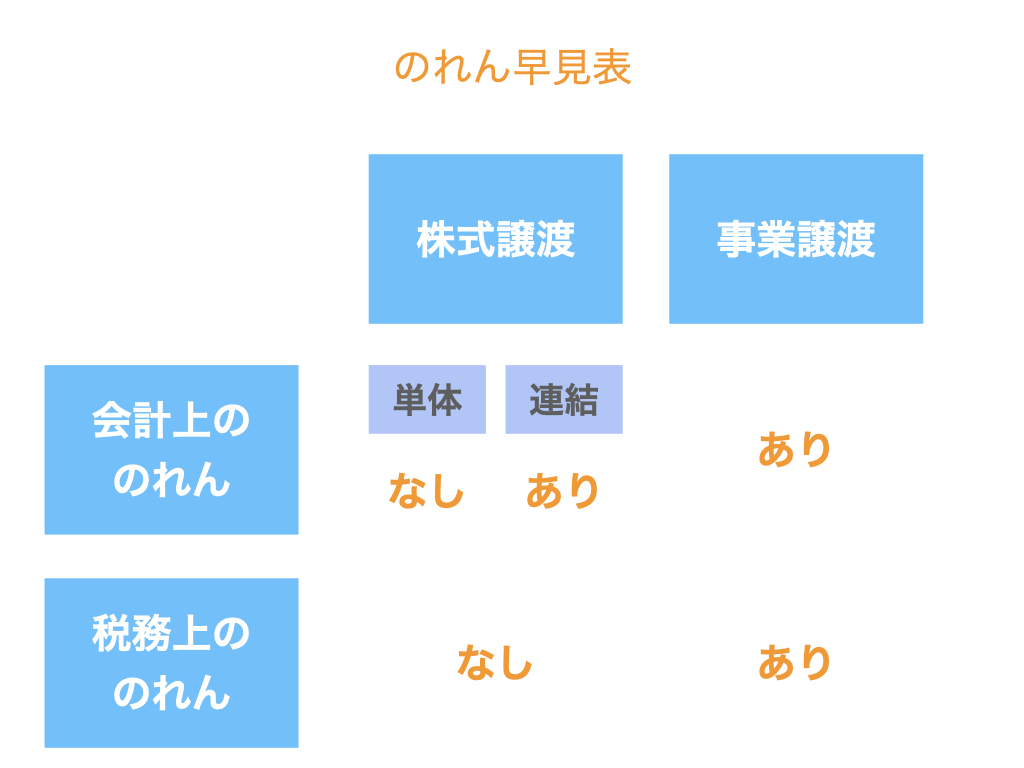

株式譲渡と事業譲渡におけるのれん早見表

上図をご覧ください。

株式譲渡/事業譲渡、会計/税務の区分に加えて、株式譲渡における単体会計/連結会計の区別も出てきましたが、詳しく解説します。

なお、のれんと負ののれんは次のように整理できます。

- のれん・・・「会社の(時価)純資産<譲渡対価」の場合における、純資産と譲渡対価の差額のこと。「のれん = 譲渡対価 ー 純資産」で算出できる

- 負ののれん・・・「会社の(時価)純資産>譲渡対価」の場合における、純資産と譲渡対価の差額のこと。「のれん = 純資産 ー 譲渡対価」で算出できる

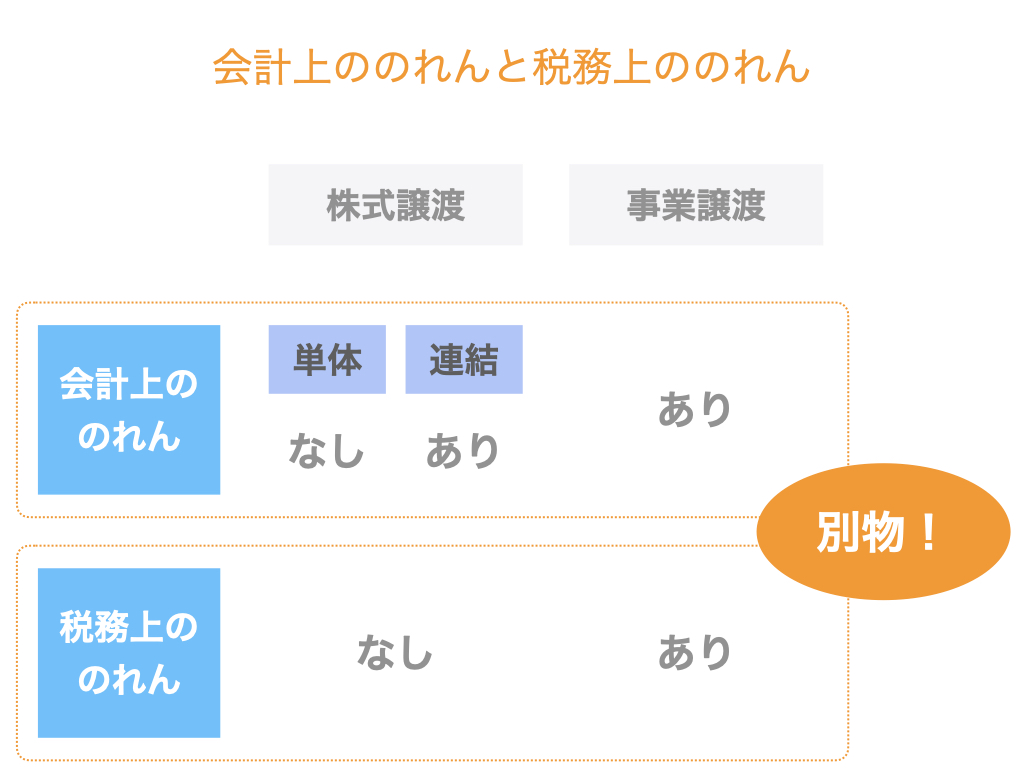

会計上ののれんと税務上ののれんの違い

ここで、とても重要な点に触れておきましょう。

それは、会計上ののれんと税務上ののれんは全く別物だということです。

少し固い言葉で表現すると、次のようになります。

- 会計上ののれん・・・企業買収時に一律で発生する

- 税務上ののれん・・・非適格再編(非適格合併・分割・現物出資)及び事業譲渡のうち、事業が一体として移転するものに限定

一般的に、税務の基準は会計の基準に比べて厳格なものです。

これはのれんについても同様で、税務の方がより厳格な運営となっているんですね。

その中で、税務上ののれんは上記のとおり「非適格再編及び事業譲渡」に限定されていて、株式譲渡は対象とされていないことがポイントです。

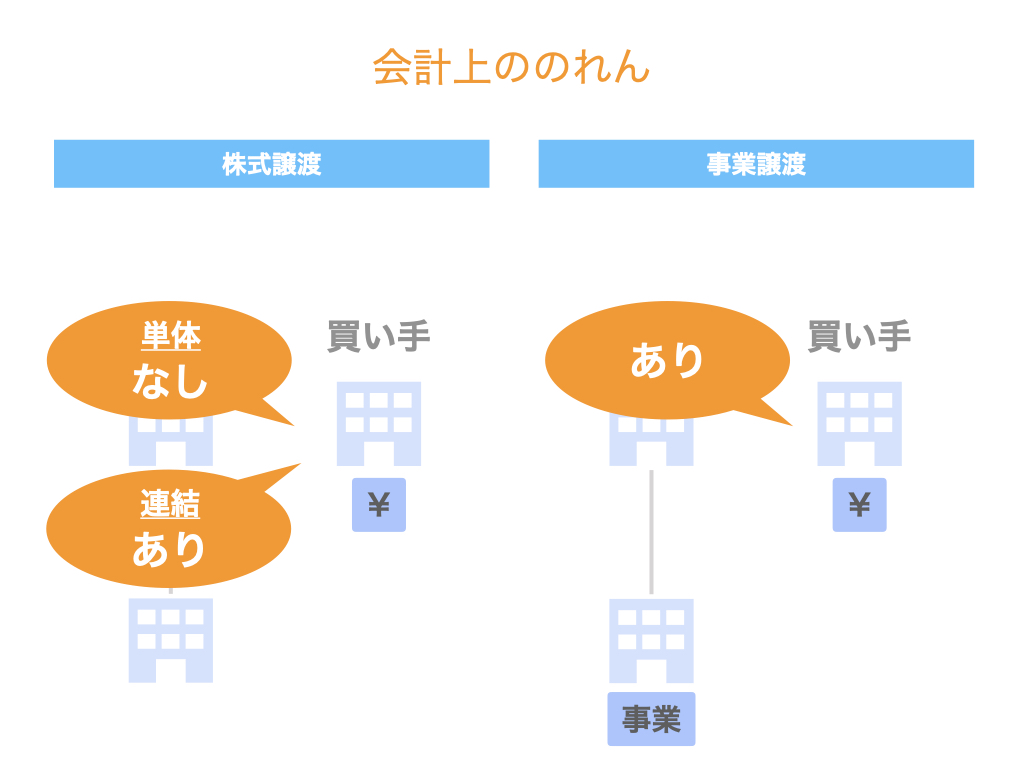

会計上ののれん

では早速、会計上ののれんについて詳しく見ていきましょう。

なお、以下「のれん」について述べますが、「負ののれん」の場合も同様に処理します。

株式譲渡

株式譲渡の場合は、買い手となる会社が単体会計か連結会計かによって異なります。

- 単体会計・・・のれんなし

- 連結会計・・・のれんあり

単体会計でのれんが生じないのは、「譲渡対価=子会社株式」として処理できるから。すなわち、買収した会社の純資産の金額が会計上現れないので、のれんが生じないということです。

一方連結会計においては、子会社株式(=譲渡対価)と純資産を比較し、その差額を連結調整勘定ののれんとして貸借対照表上の資産(無形固定資産)に計上します。

ここからはテクニカルな話になりますが、その後は一定期間にわたり損益計算書上にのれん償却費を計上し、徐々に償却していきます。ただし、IFRS(国際会計基準)の場合、のれん償却費は生じず、毎期現存判定の対象となるので、自社の方法に合わせてください。

なお、負ののれんの場合は特別利益に計上し、のれんのように時間をかけて償却するのではなく、計上した期に一括で処理します。

事業譲渡

事業譲渡の場合は、会計上ののれんが発生します。

事業譲渡とはすなわち、買い手がその事業を取り込むということ。これは上記株式譲渡の連結会計と同じ状態と言えます。

よって、株式譲渡の連結会計の場合と同様、会計上ののれんが生じるのです。

▽関連動画:株式譲渡と事業譲渡の比較#19|会計上ののれん【M&Aのプロが解説】

▽関連動画:株式譲渡と事業譲渡の比較#20|会計上の負ののれん【M&Aのプロが解説】

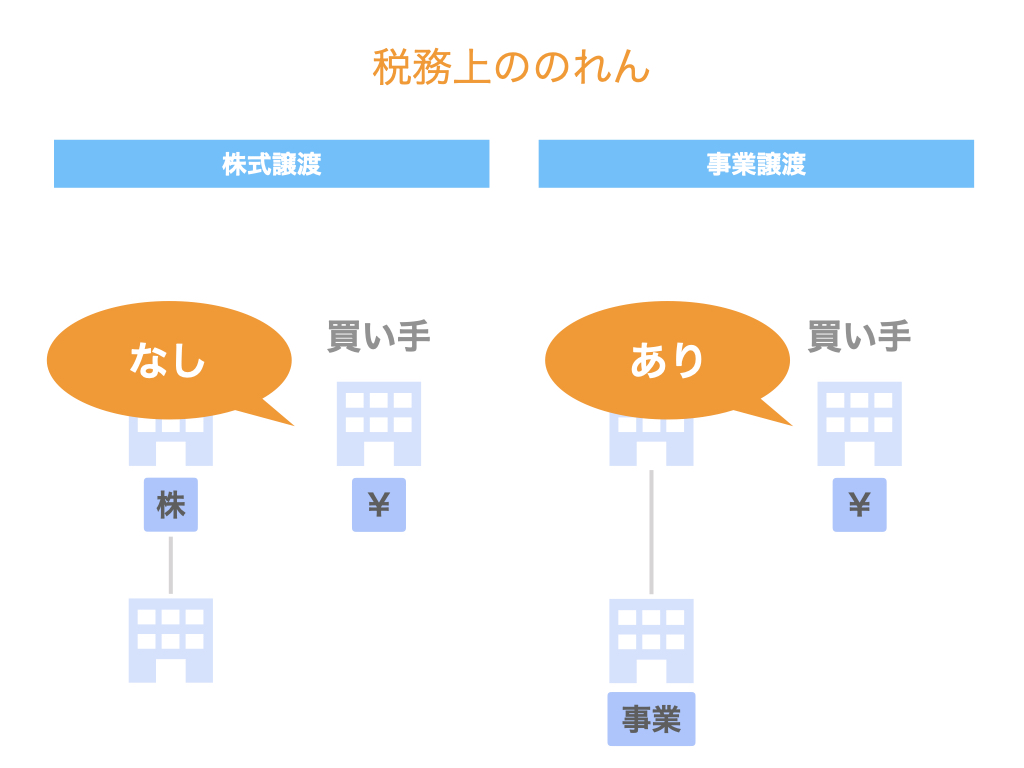

税務上ののれん

次は税務上ののれんについて整理していきましょう。

なお、のれんの考え方については会計の場合と同様ですが、税務上はのれんを「資産調整勘定」、負ののれんを「差額負債調整勘定」として処理しますので、あわせて覚えておいてください。

株式譲渡

株式譲渡の場合は、税務上ののれんは生じません。

ここで思い出していただきたいのが、会計上ののれんと税務上ののれんは全くの別物だということです。

先に述べたとおり税務上ののれんは「非適格再編及び事業譲渡」に限定されていて、そもそも株式譲渡は対象とされていないのでした。

事業譲渡

事業譲渡の場合は、税務上ののれんが発生するケースがあります。

「発生するケースがある」という曖昧な表現になってしまうのですが、税務上ののれんが認められるかどうかは税務当局の個別のケースごとの判断に従うことになるので、一般論として断言することができないのです。

もし税務当局に認められた場合は、5年間の均等償却で損金算入(負ののれんの場合は益金算入)されます。

▽関連動画:株式譲渡と事業譲渡の比較#21|税務上ののれん【M&Aのプロが解説】

▽関連動画:株式譲渡と事業譲渡の比較#22|税務上の負ののれん【M&Aのプロが解説】

まとめ

さて、少し駆け足でのれんについて解説しましたが、いかがでしたか?

M&Aのスキームや会計か税務かといった区別で処理が変わってくるので、迷ったら早見表を見てください。