目次

「事業譲渡とは?」

「株式譲渡や会社分割との違いは?」

「事業譲渡のメリットやデメリットは?」

・・・

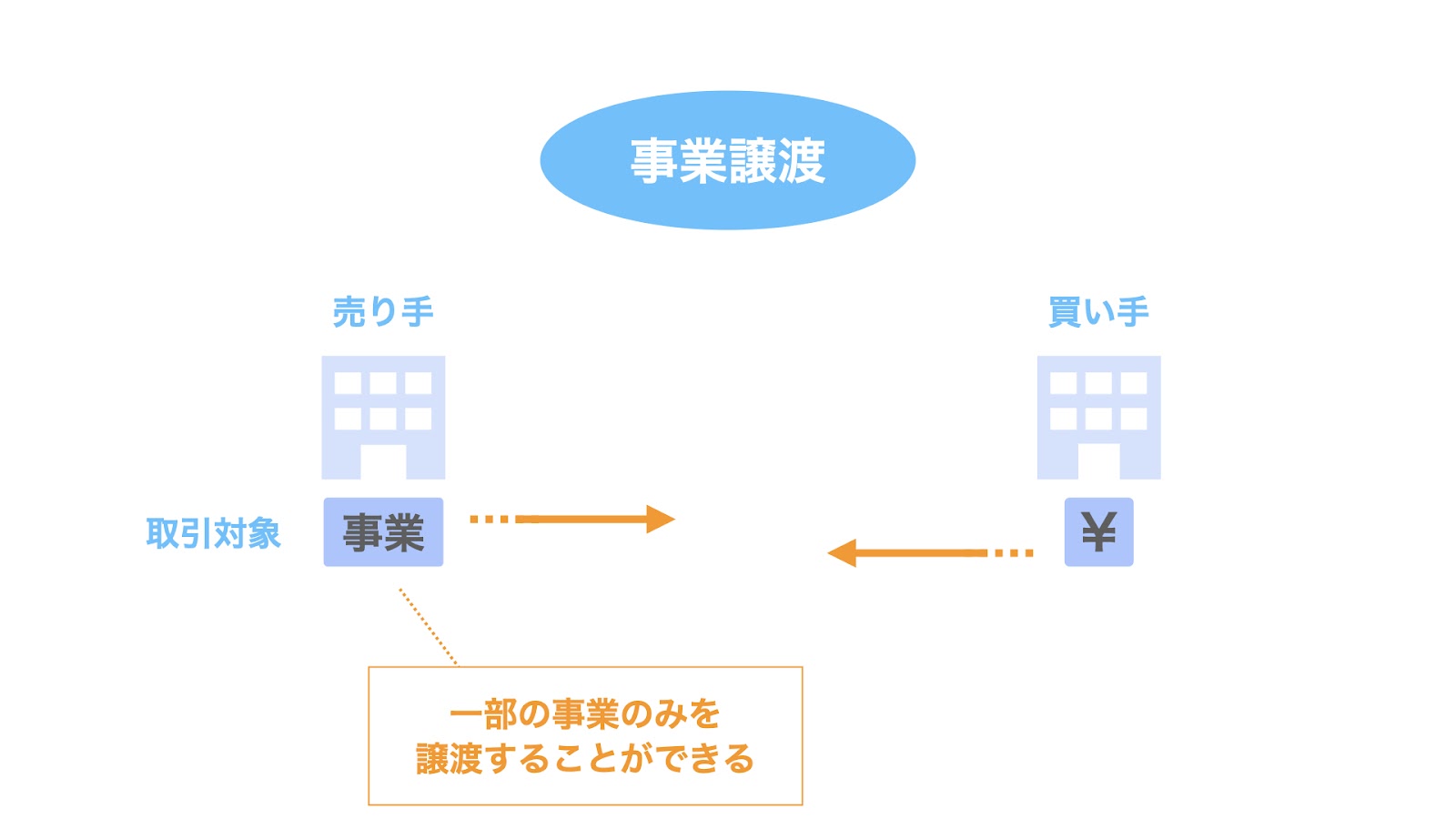

事業譲渡とは、売り手が保有する事業を買い手に譲渡するM&Aスキームのこと。

その最大の特徴は、一部の事業のみを譲渡できるという点です。

本記事では、事業譲渡の概要や他のスキームとの比較、メリットやデメリット、具体的な手続や、法務・会計・税務面で気をつけるべきポイントなどを紹介します。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

事業譲渡とは

事業譲渡とはM&Aスキームの一種であり、売り手が保有する事業につき、買い手に譲渡するものです。

まず、事業譲渡の関係者につき整理しましょう。

事業譲渡における売り手・買い手・取引対象の3者はそれぞれ以下の通りです。

- 売り手…事業を有している会社

- 取引対象…事業

- 買い手…事業譲渡により事業を取得する会社

また、事業譲渡のスキームにつき最もシンプルに記述すると、以下の2ステップで表現することができます

- 売り手である会社は、保有している事業を買い手に譲渡する

- 事業を取得した買い手は、売り手に対して事業譲渡の対価を支払う

なお、2006年の会社法の制定以前、旧商法の時代には、営業譲渡という言葉が使われていたため、事業譲渡のことを営業譲渡と呼ぶ場合もあります。事業譲渡も営業譲渡も、実質的には同じ意味です。

また、売り手・買い手のどちらの立場においても事業譲渡という表現を使うケースが一般的ですが、買い手の立場から事業譲受けという表現を用いる場合もあります。

ここで、事業譲渡のスキームについて他のM&Aスキームとの違いを明確化すべく、

- 株式譲渡

- 会社分割

の2つのスキームと比較してみましょう。

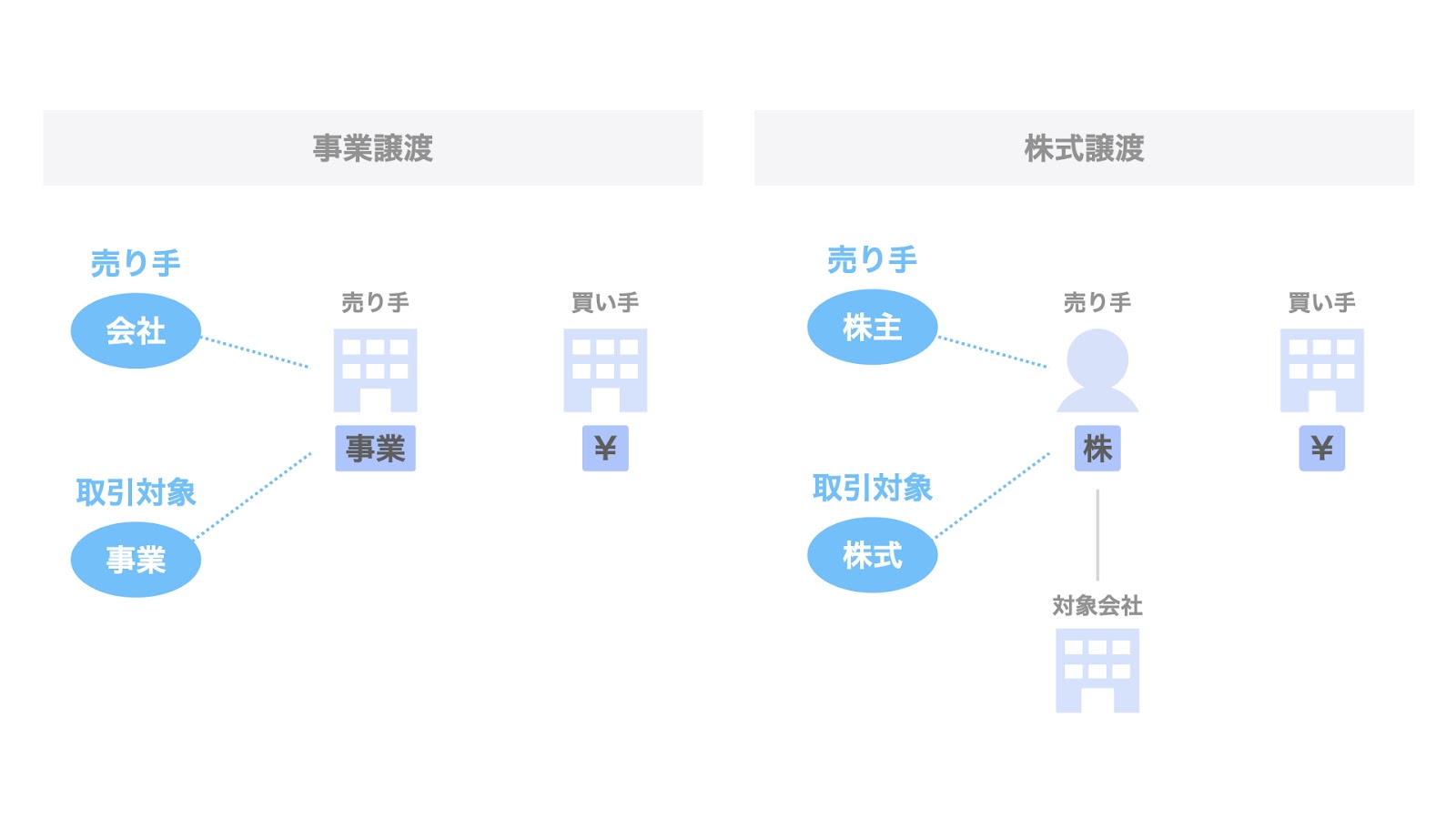

事業譲渡と株式譲渡の違い

事業譲渡と株式譲渡の最大の違いは、その取引対象と、対価の受領者(=売り手)です。

一般的に、以下のように整理できます。

- 事業譲渡の場合

- 取引対象…事業の一部のみ

- 対価の受領者…売り手である会社

- 株式譲渡の場合

- 取引対象…株式、すなわち会社そのもの

- 対価の受領者…売り手である株主

前述の通り、事業譲渡は、売り手である会社が保有する事業を売却します。

ここで、事業が複数あるような場合、一部の事業のみを譲渡することができます。

また、対価は売り手である会社が受領します。

一方、株式譲渡の場合、売り手は会社の株式を保有する株主です。

売り手は、買い手に対し、株式を譲渡します。株式は、すなわち会社そのものです。

また、株式譲渡の対価は、売り手である株主が受領します。

以上のように、事業譲渡と株式譲渡では、その取引対象と対価の受領者に違いがあります。

なお、株式譲渡については【図解】株式譲渡とは?事業譲渡との違いやメリットデメリットで詳しく解説しています。

事業譲渡と会社分割の違い

次に、事業譲渡と会社分割についてです。

比較に先立ち、会社分割について整理しておきましょう。

会社分割には大きく次の4つの類型があります。

- 分社型新設分割

- 分割型新設分割

- 分社型吸収分割

- 分割型吸収分割

会社分割の類型については【図解】会社分割とは?新設分割と吸収分割の違いで詳しく取り上げています。

本記事では、事業譲渡との比較の観点から、スキームとして事業譲渡に最も近い

- 分社型吸収分割

を前提に、話を進めます。

事業譲渡と会社分割における譲渡対象は、いずれも会社の事業の一部です。

また、対価を受け取るのは、いずれも会社自身となります。

そういう意味で、外形的な取引の流れに着目すると、事業譲渡と会社分割は非常に類似しています。

しかし会社法上における位置付けが違います。

事業譲渡は取引行為であるのに対し、会社分割は組織再編行為に該当します。

このような背景から、事業譲渡と会社分割では法的な手続や税務面などで相違点が生じます。

実務上、いずれのスキームを採用するかは、それぞれのメリット・デメリットを比較し、案件ごとのニーズに即したスキームが採用されることとなります。

事業譲渡のメリットとデメリット

続いて、事業譲渡にはどのようなメリット・デメリットがあるのか、見ていきましょう。

メリット・デメリットについては、売り手・買い手のそれぞれの立場に分けて、次の順番で検討していきます。

- メリット(売り手)

- メリット(買い手)

- デメリット(売り手)

- デメリット(買い手)

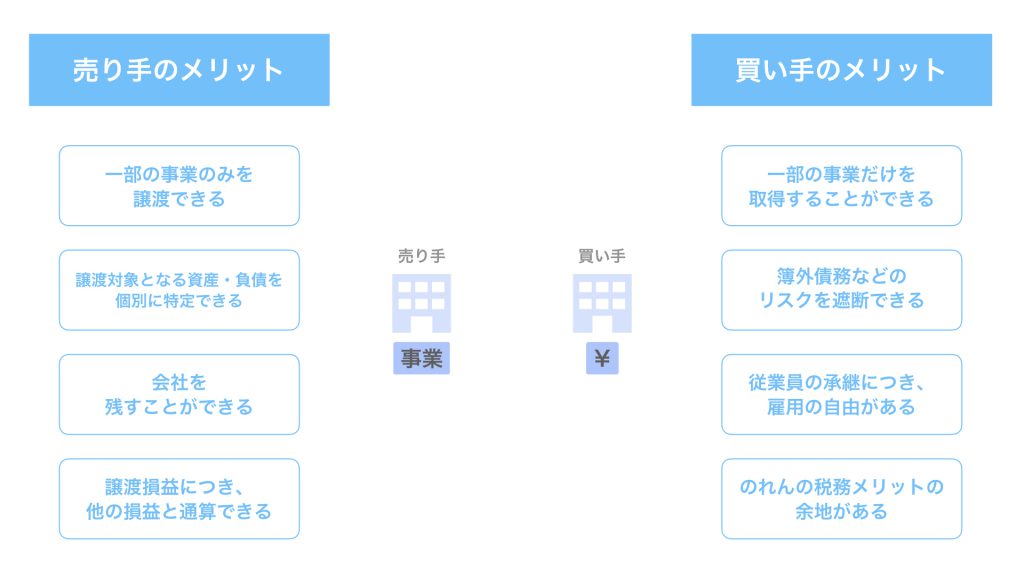

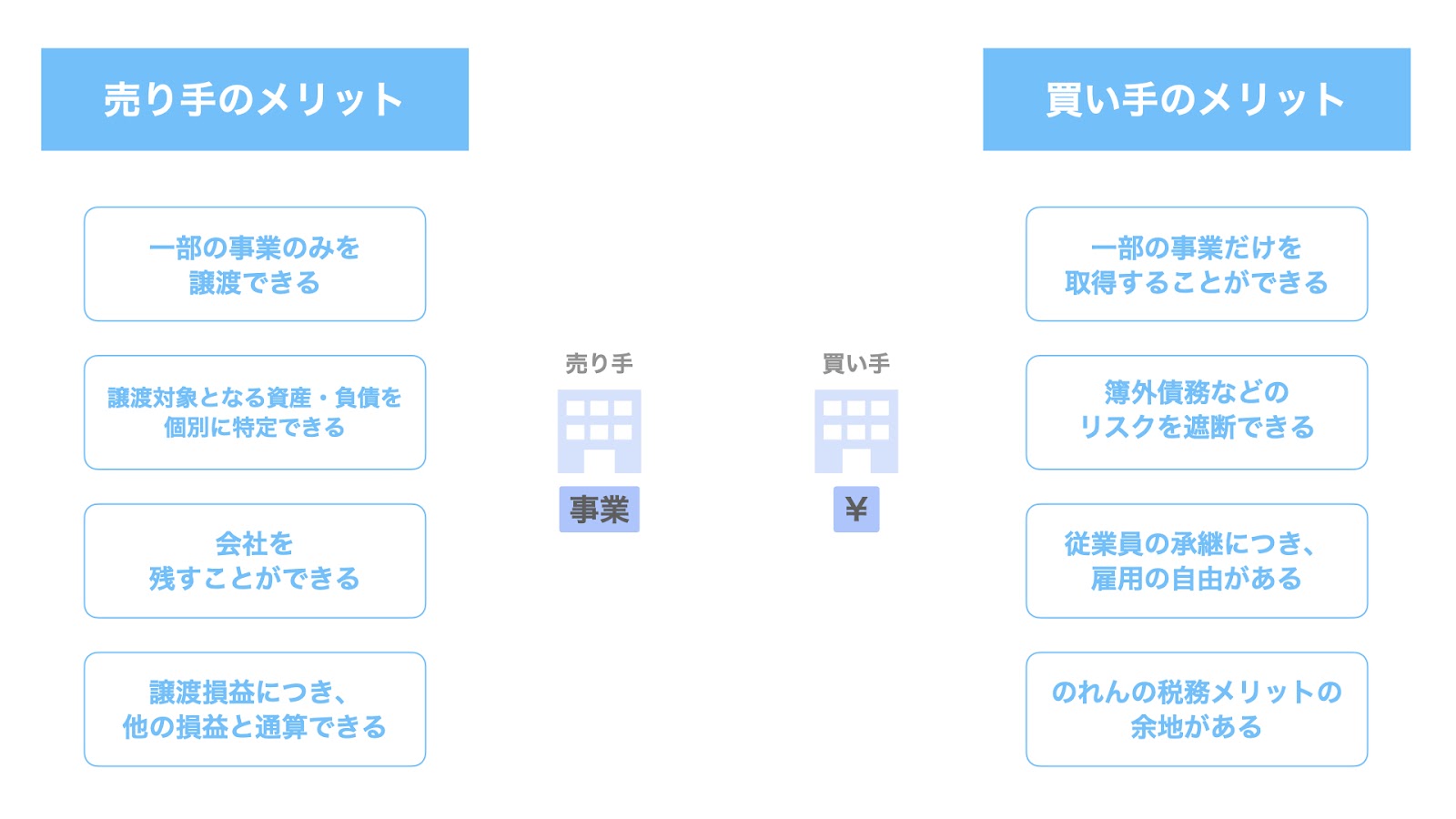

売り手にとっての事業譲渡のメリット

まずは、売り手のメリットについてです。

売り手にとって、事業譲渡には大きく次の4つのメリットがあります。

- 一部の事業のみを譲渡できる

- 譲渡対象となる資産・負債を個別に特定できる

- 会社を残すことができる

- 譲渡損益を他の損益と通算できる

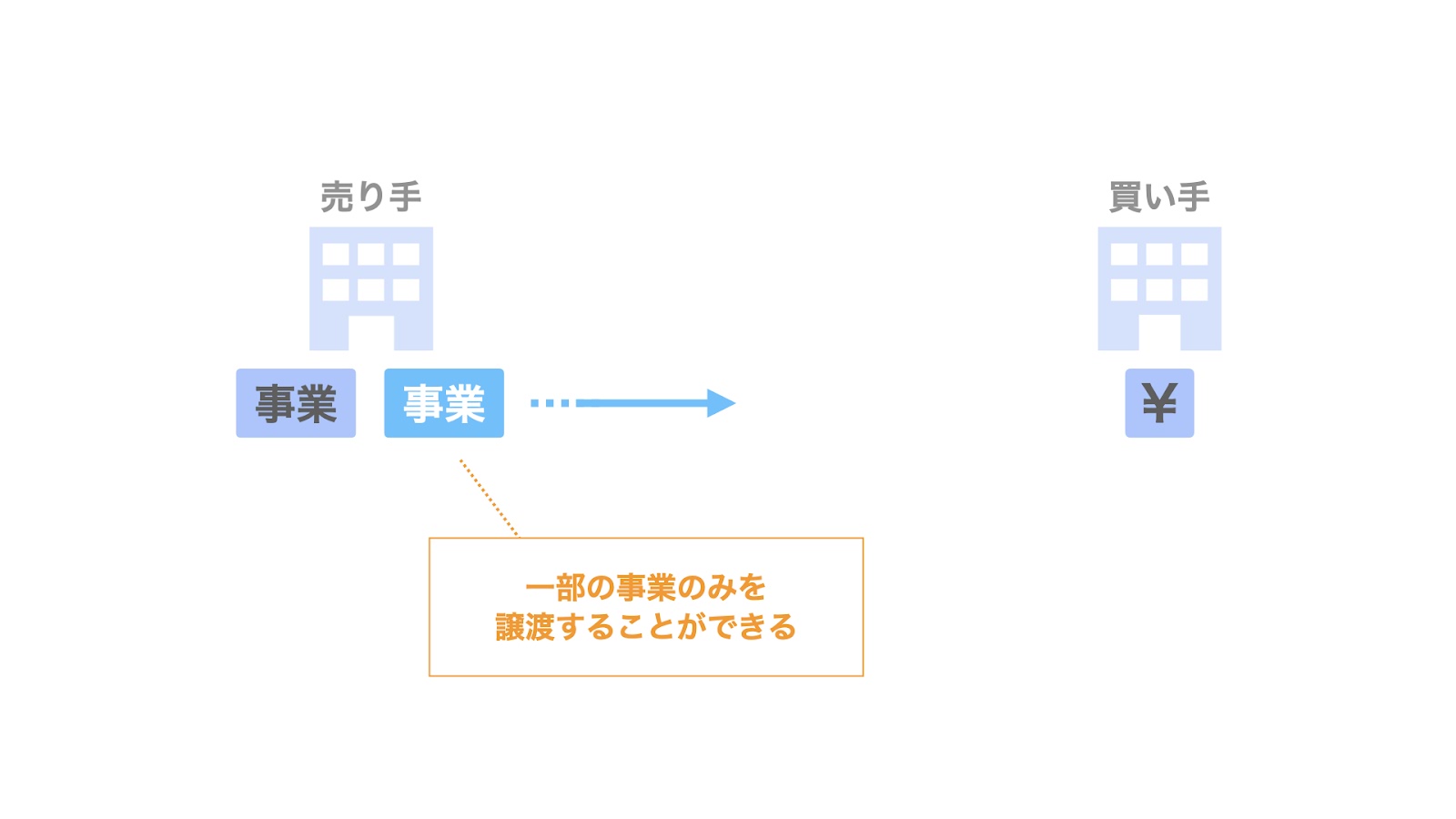

一部の事業のみを譲渡できる

売り手のメリットの1つ目、一部の事業のみを譲渡できることから詳しく掘り下げていきましょう。

売り手である会社が複数の事業を営んでいる場合、一部の事業のみを切り離して譲渡することができます。

例えば、2つの事業があり、それぞれ本業・ノンコア事業と位置付けられているとします。

その場合、会社はノンコア事業を事業譲渡により売却し、それによって受領した対価を本業の成長資金として活用することができます。

このように、会社が一部の事業を切り離すことをカーブアウトともいいます。

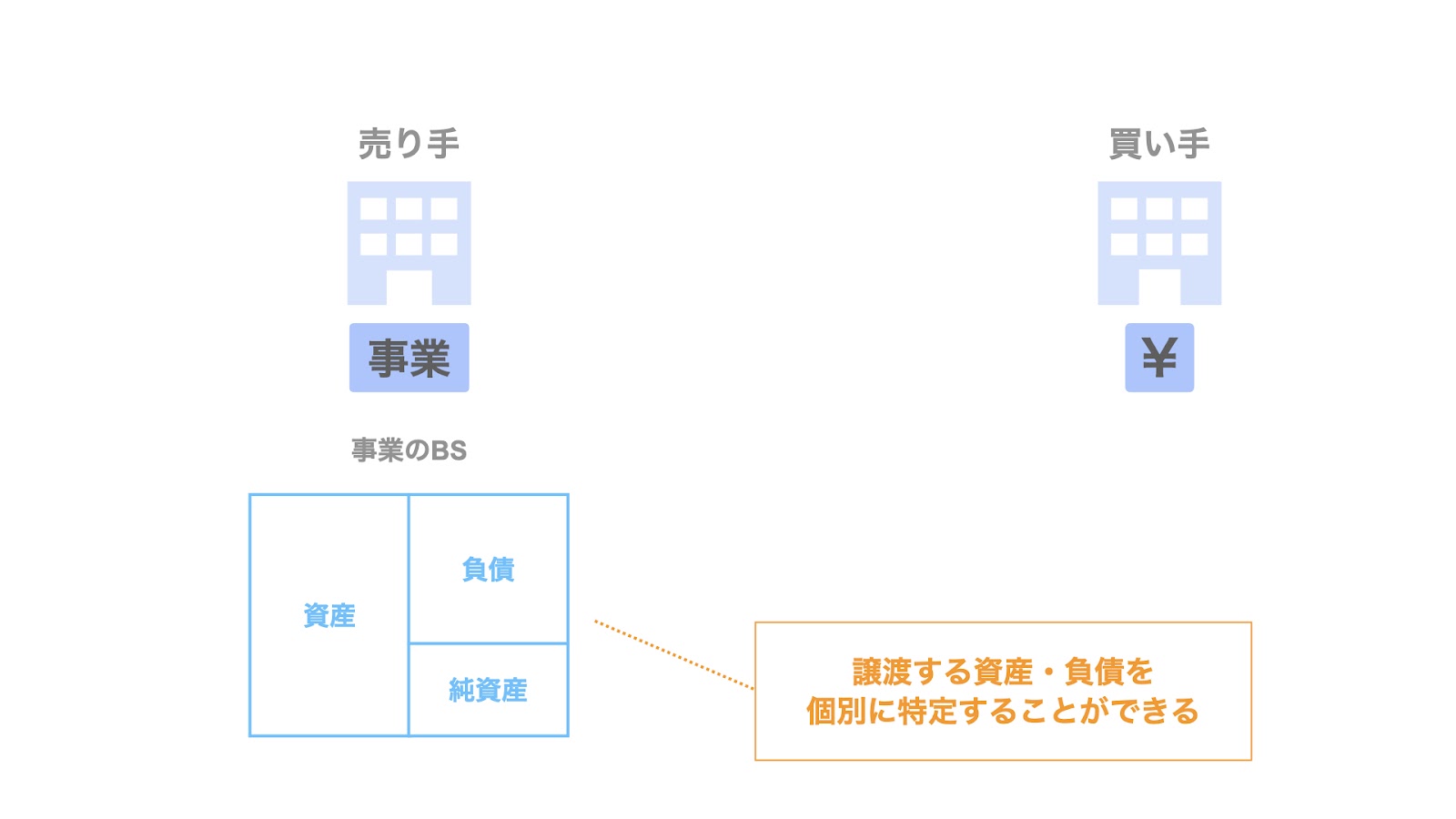

譲渡対象となる資産・負債を個別に特定できる

売り手のメリットの2つ目は、譲渡対象となる資産・負債を個別に特定できることです。

基本的には事業そのものを譲渡することを検討していても、特定の資産のみを会社に残しておきたい場合、事業譲渡であれば、ある程度柔軟に対応することができます。

例えば、譲渡対象の事業の中に工場があり、その工場の土地については継続保有し賃料収入を得たいと考えている場合、その土地を譲渡対象から除外し、保有し続けることなども検討できます。

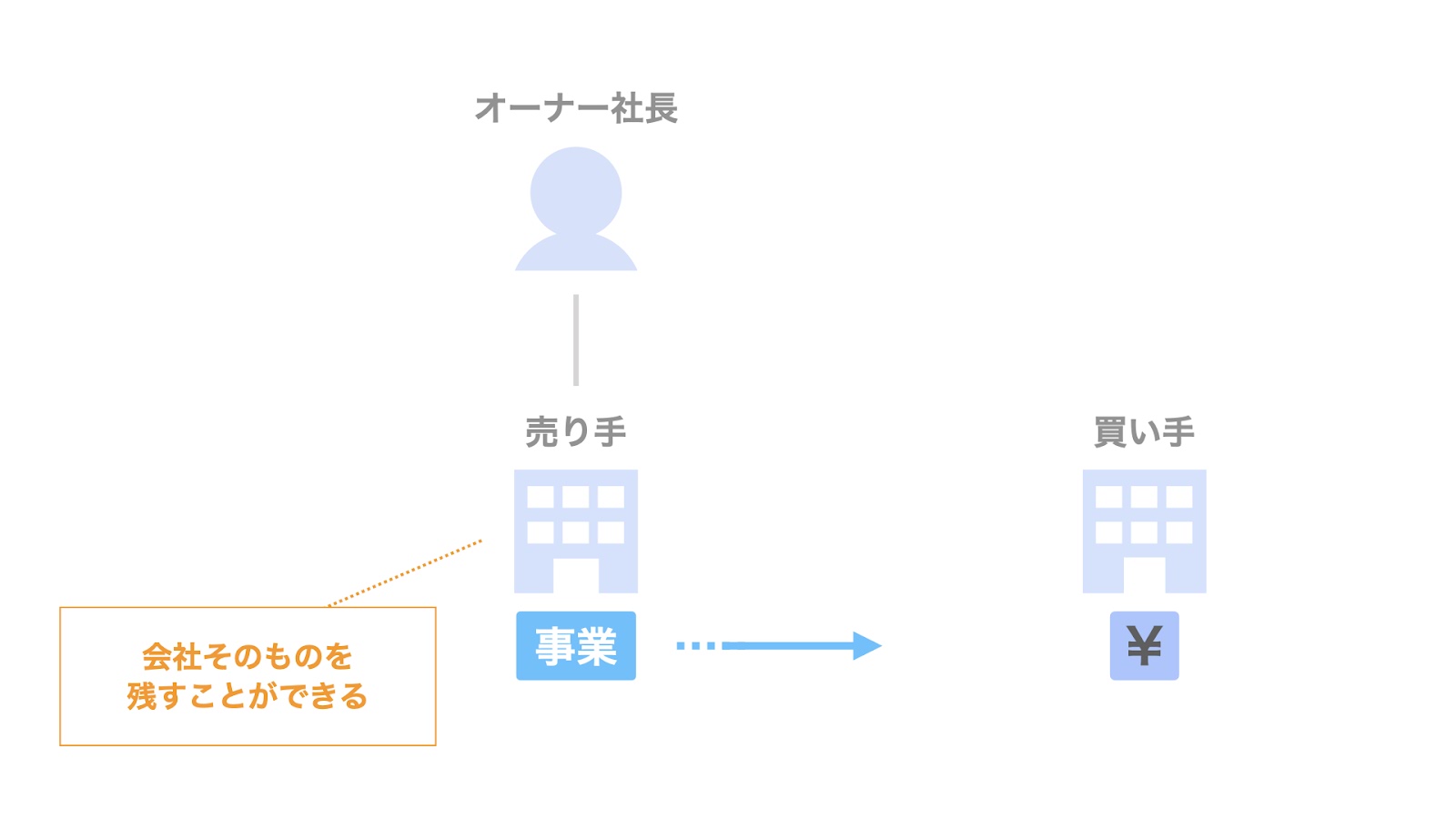

会社を残すことができる

続いて、売り手のメリットの3つ目は、会社を残すことができることです。

例えば、オーナー社長が株主で、会社そのものに思い入れがある場合、事業譲渡により事業は譲渡しつつ、会社自体を残すことができます。

また、事業譲渡によって会社はその対価を受け取っているため、その資金を元手に不動産などを取得することで、資産管理会社化することも可能です。

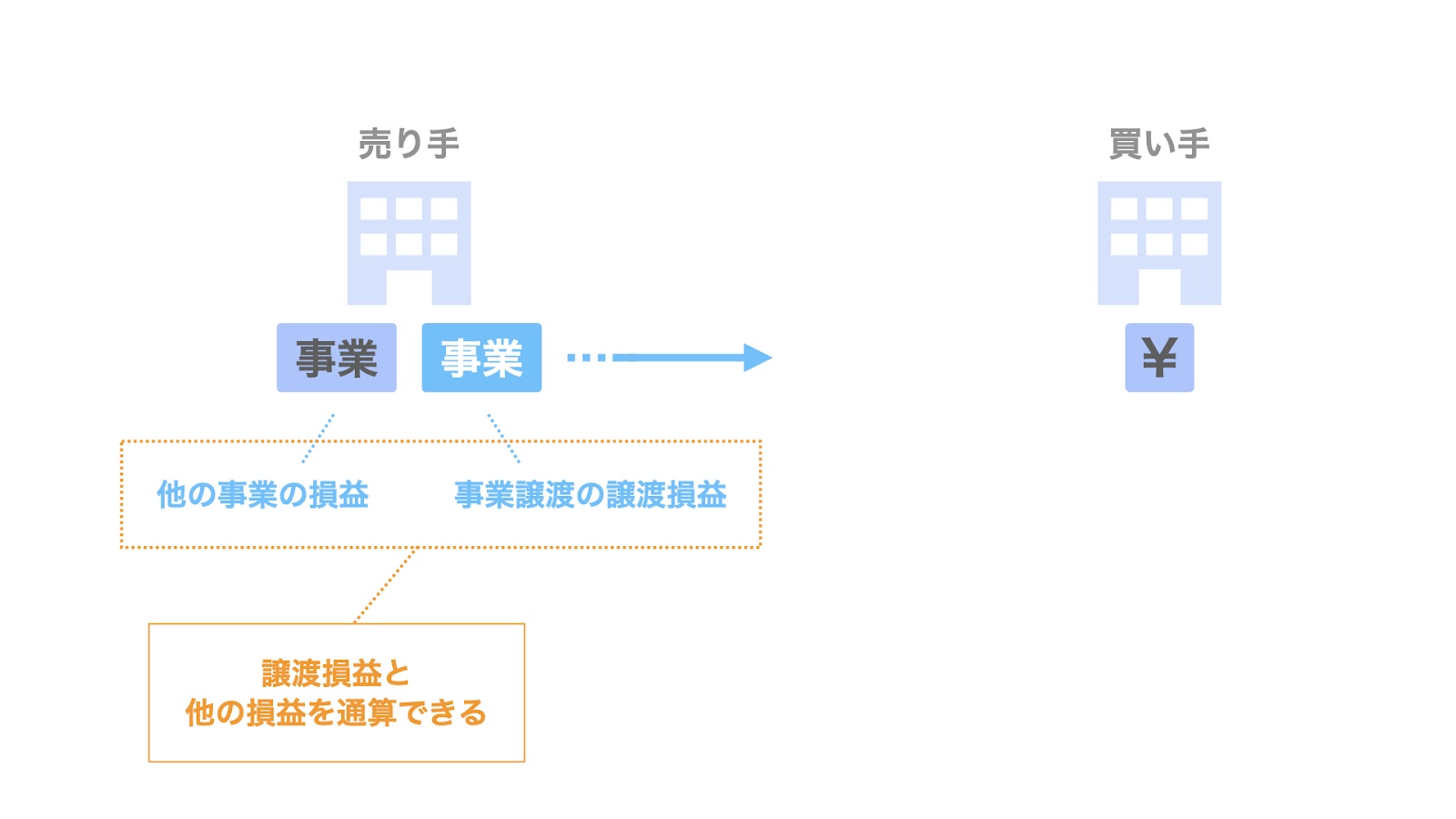

譲渡損益を他の損益と通算できる

売り手のメリット最後の4つ目は、譲渡損益を他の損益と通算できることです。

事業譲渡を行った会社は、事業譲渡に伴う譲渡損益につき、他の損益と通算することができます。

このため、事業譲渡のタイミングや譲渡対象外の事業の損益の状況によっては、法人税を最小化する余地があります。

以上が、事業譲渡における売り手のメリットです。

買い手にとっての事業譲渡のメリット

続いて、事業譲渡における買い手のメリットにつき、検討していきましょう。

買い手のメリットとして、主に次の4つが挙げられます。

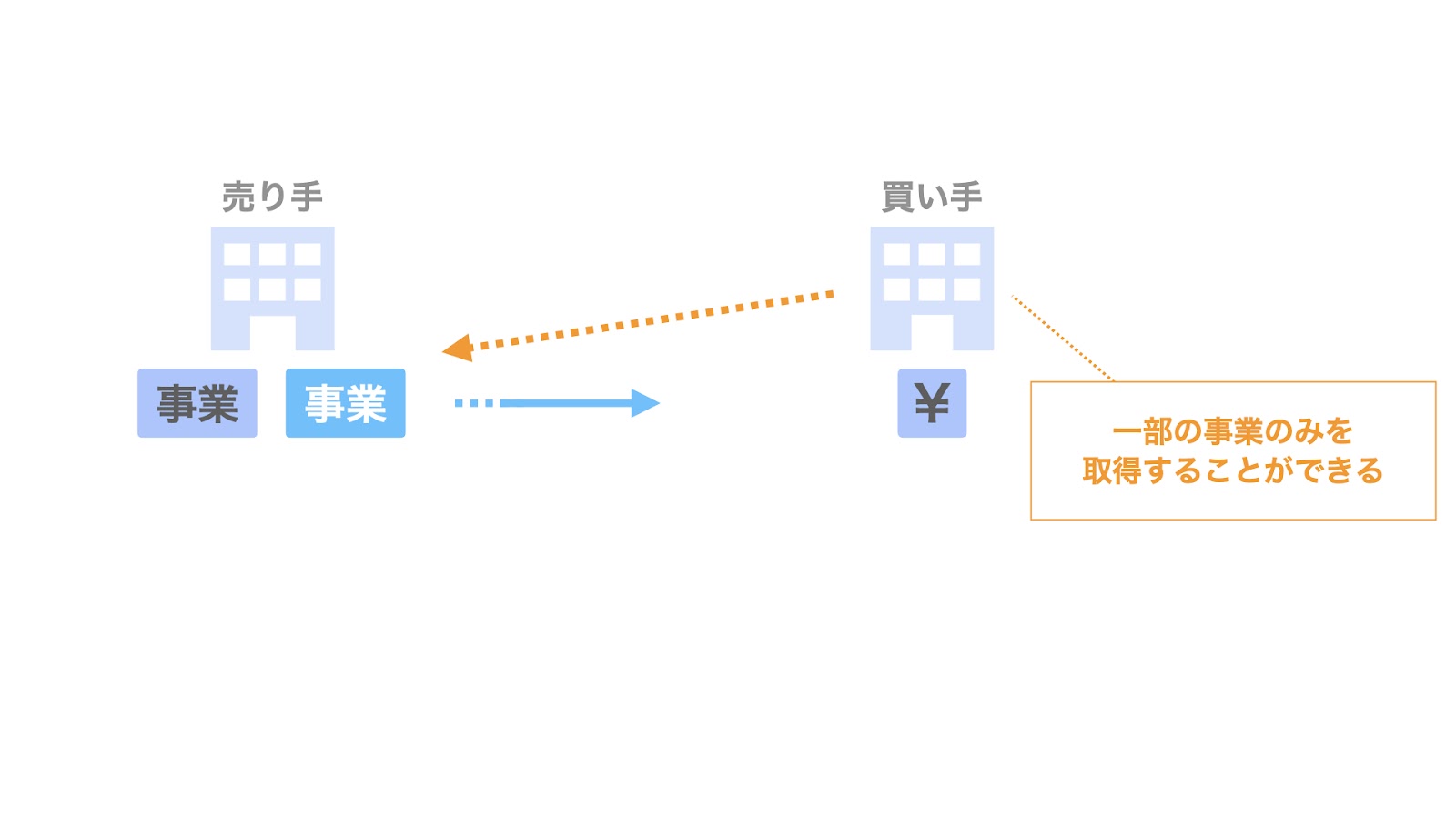

- 一部の事業だけを取得できる

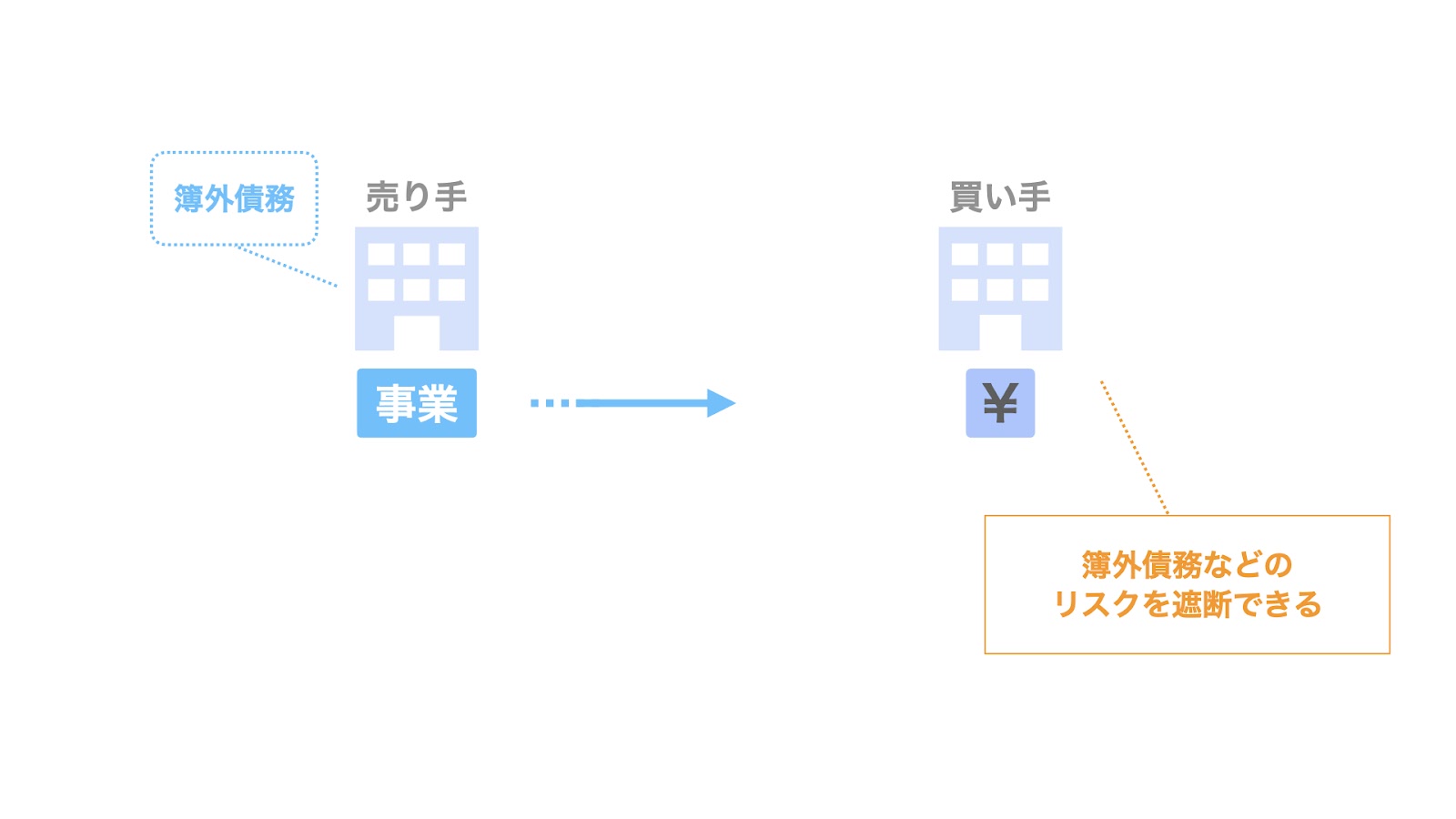

- 簿外債務などのリスクを遮断できる

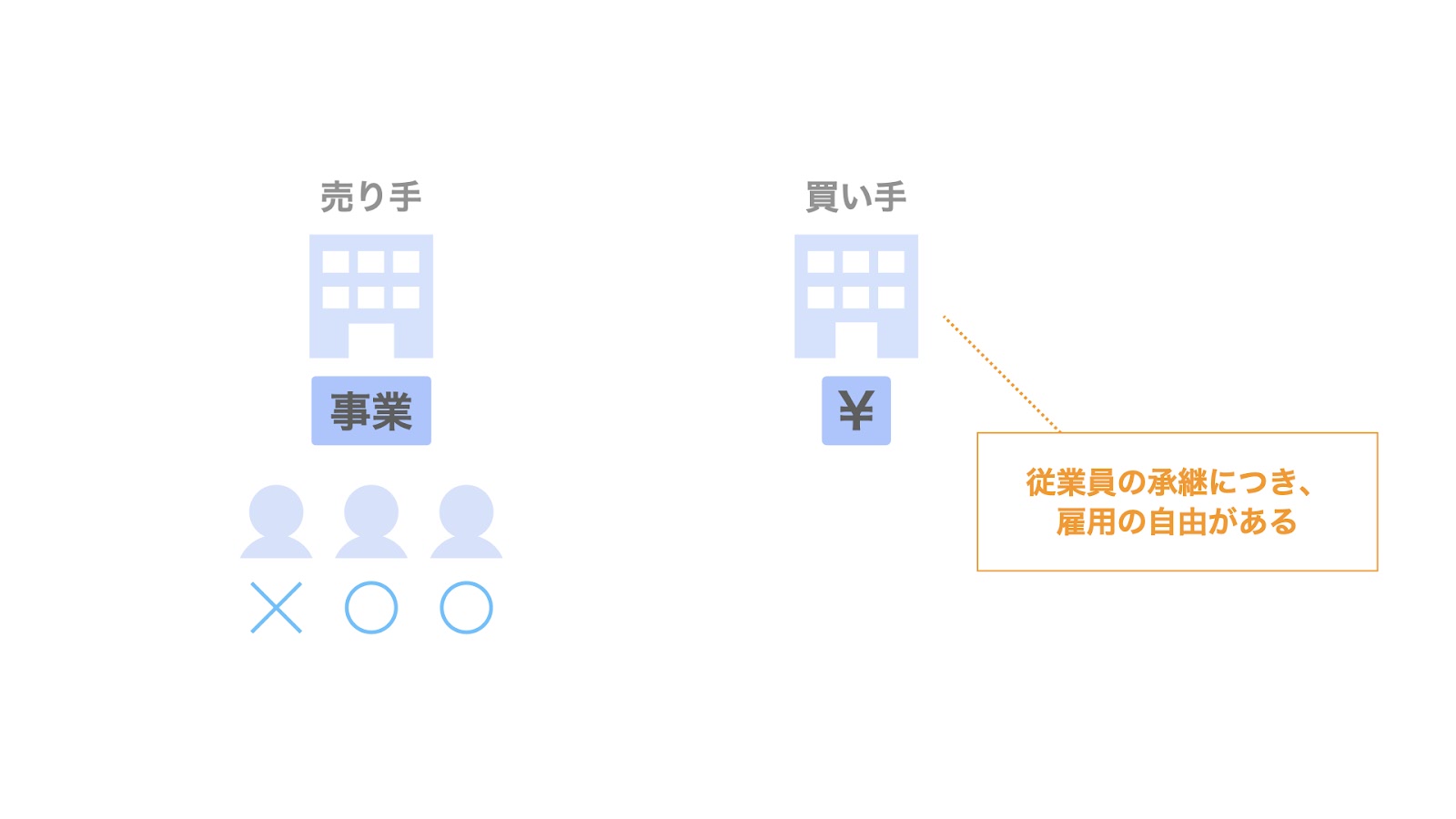

- 従業員の承継につき、雇用の自由がある

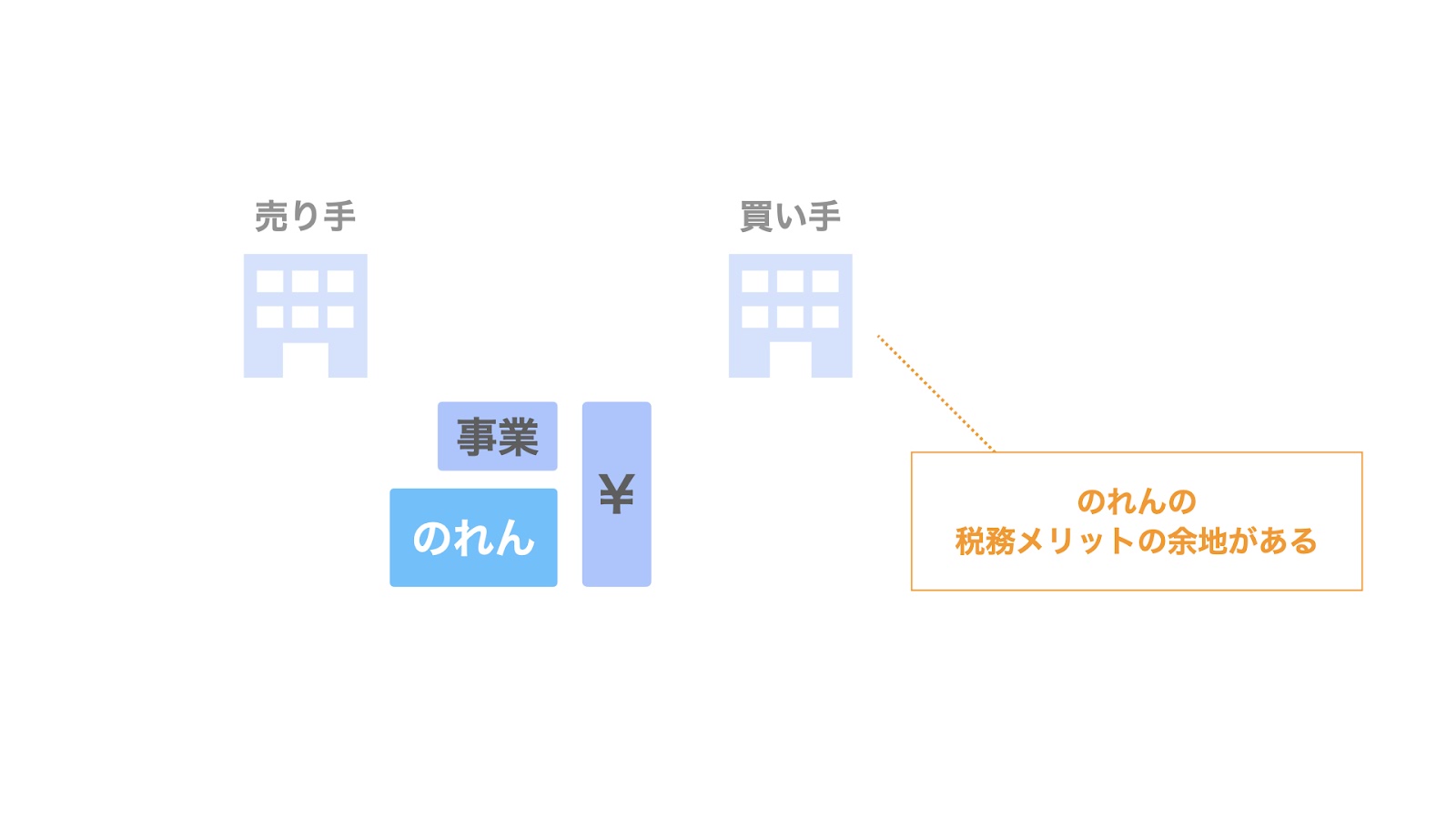

- のれんの税務メリットの余地がある

一部の事業だけを取得できる

まず、買い手のメリットの1つ目として上げられるのは、一部の事業だけを取得できることです。

売り手が複数の事業を営んでいる中、買い手として取得を希望するのはその内の一部の事業のみである場合、事業譲渡のスキームを利用することで、買い手は希望する事業だけを取得することができます。

簿外債務などのリスクを遮断できる

買い手のメリットの2つ目は、簿外債務などのリスクを遮断できることです。

デューディリジュンスなどを通じて、売り手に簿外債務のリスクが確認された場合を考えます。

事業譲渡においては、承継する資産・負債を個別に特定することになります。

このため、原則として簿外債務を遮断することができます。

従業員の承継につき、雇用の自由がある

続いて、買い手のメリットの3つ目は、従業員の承継につき、雇用の自由があることです。

事業譲渡において、買い手が、対象事業に従事している従業員の内、一部の従業員のみを承継したいと考えているとします。

事業譲渡の場合、譲渡対象の事業に属している従業員は、元々いた会社を退職し、買い手の会社に新たに雇用されるという形態となるのが一般的です。

このため、買い手は事業譲渡に伴い承継したい従業員を特定し、それらの従業員だけを雇用することができます。

のれんの税務メリットの余地がある

買い手のメリットの最後4つ目は、のれんの税務メリットの余地があることです。

買い手は、譲渡対象の資産・負債と支払対価の間に差額がある場合、税務上ののれんまたは負ののれんを計上する余地があります。

税務上ののれんまたは負ののれんは、5年間の均等償却となります。

このため、税務上ののれんが認められる場合、買い手は一定の税務メリットを受ける余地があります。

以上が、事業譲渡における買い手のメリットです。

売り手にとっての事業譲渡のデメリット

続いて、事業譲渡のデメリットについてです。

まずは、売り手にとってのデメリットから検討していきましょう。

売り手にとってのデメリットとして、主に次の2つがあります。

- 手続が煩雑で手間がかかる

- 債務が残る場合がある

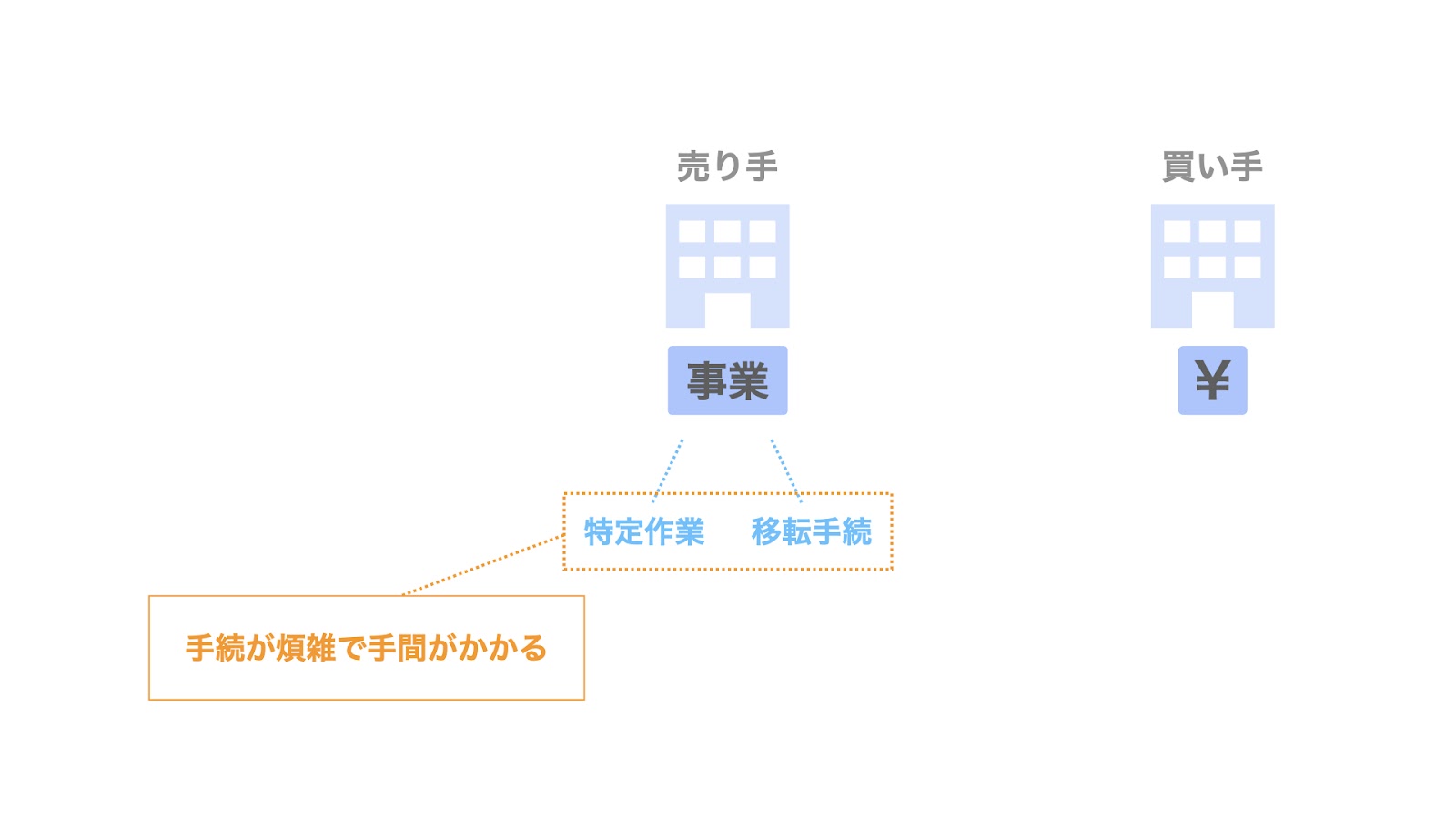

手続が煩雑で手間がかかる

売り手のデメリットの1つ目は、手続が煩雑で手間がかかることです。

事業譲渡は、株式譲渡や会社分割に比べ、譲渡対象となる個別の資産・負債の特定やその移転手続などが煩雑となり、売り手にそれなりの負担がかかります。

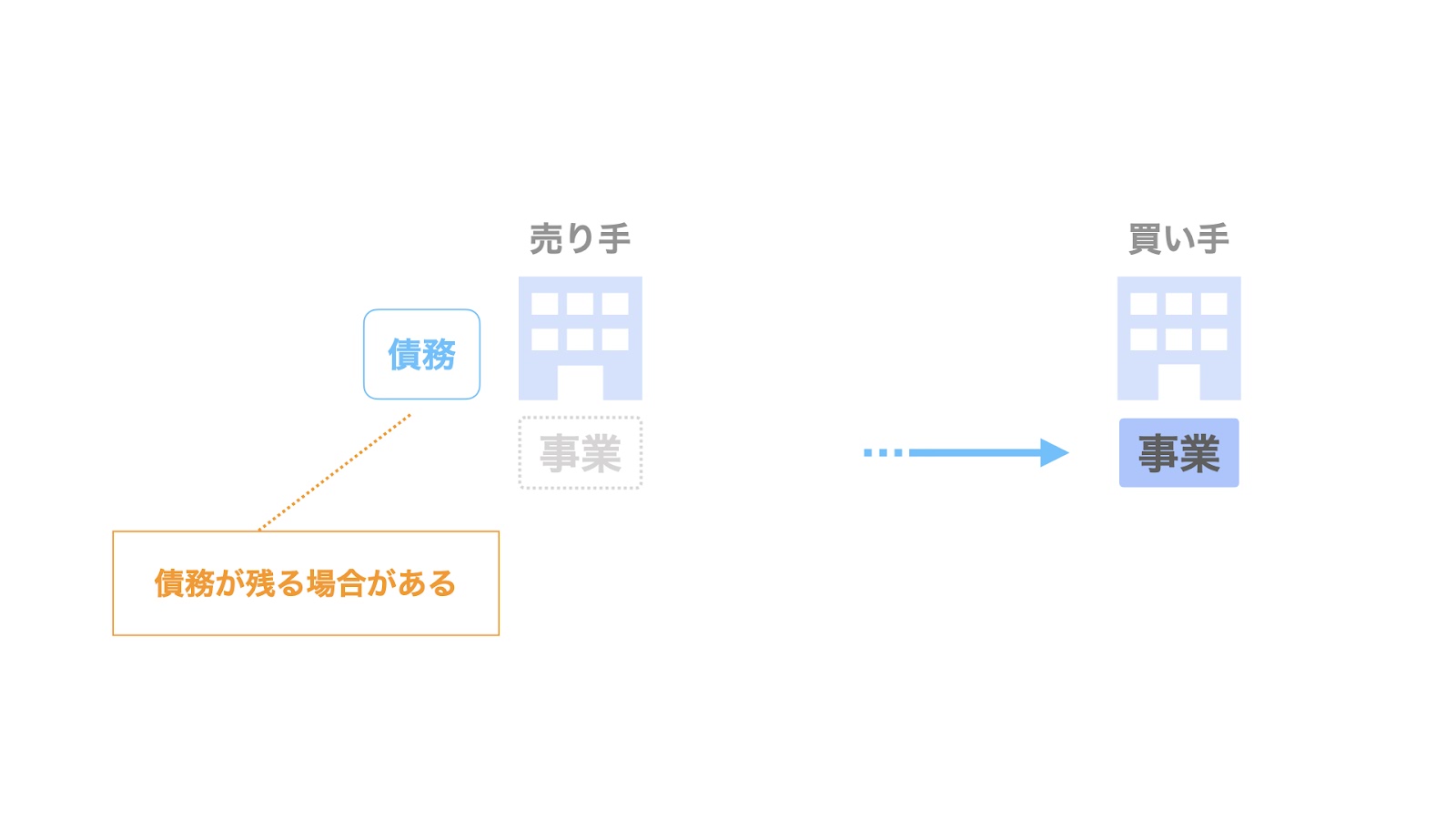

債務が残る場合がある

売り手のデメリットの2つ目は、債務が残る場合があることです。

例えば、事業譲渡により事業に関わる資産のみを譲渡し、債務は譲渡対象から除外した場合、事業譲渡の対価として受け取った資金を債務の返済に回しても、なお債務が残る場合があります。

このような場合、会社に他の事業が残っていれば、その事業で得られるキャッシュフローを通じて返済していくことが考えられます。

しかし、事業の大半を譲渡してしまっている場合、債務の返済方法につき検討する必要が出てきます。

以上が、事業譲渡における売り手のデメリットです。

買い手にとっての事業譲渡のデメリット

続いて、買い手のデメリットについても見ていきましょう。

買い手にとってのデメリットとして、主に次の3つが挙げられます。

- 手続が煩雑で手間がかかる

- 許認可の再取得が必要

- 消費税・不動産取得税・登録免許税などの負担がある

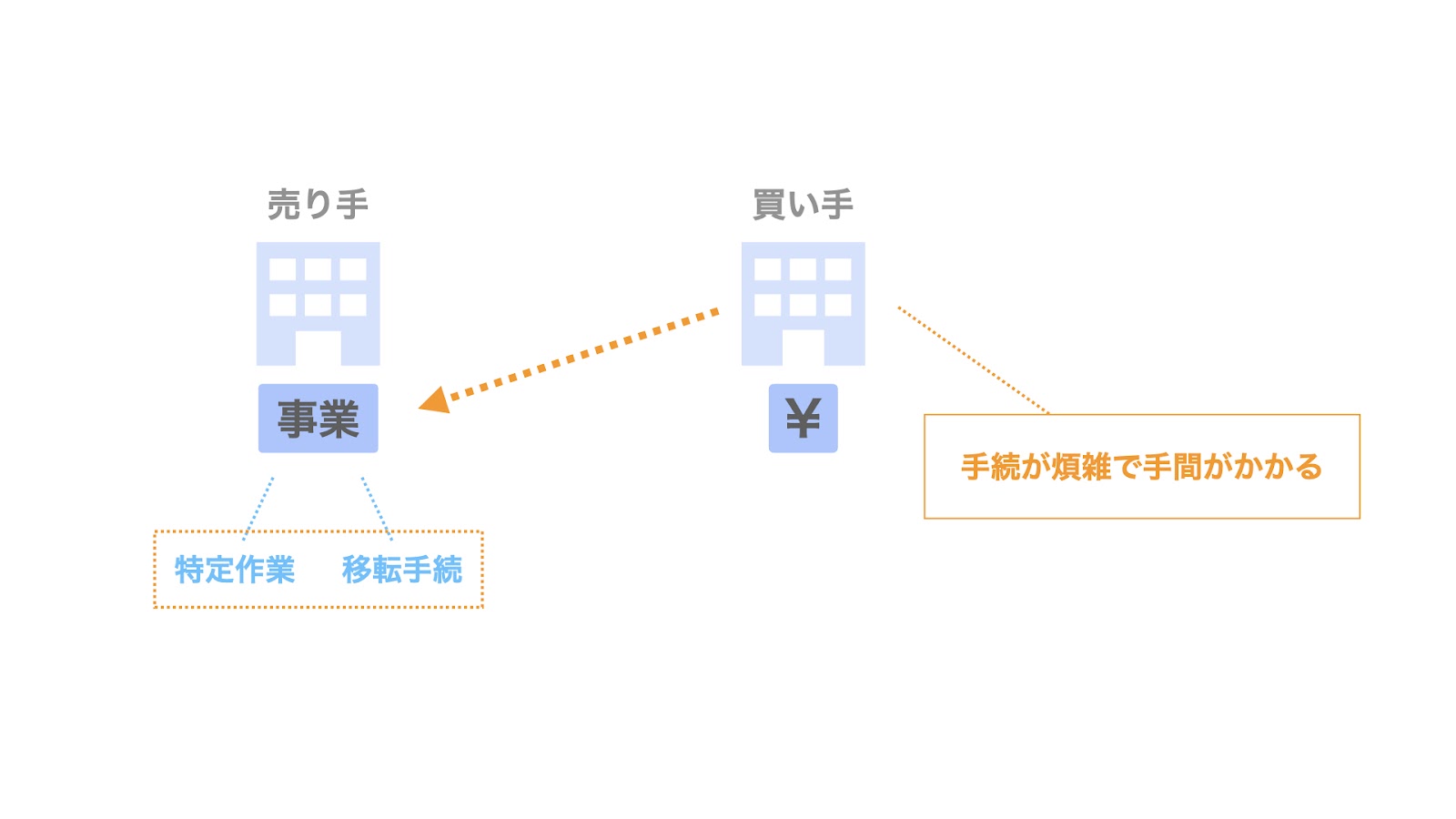

手続が煩雑で手間がかかる

買い手のデメリットの1つ目は、手続が煩雑で手間がかかることです。

売り手のデメリットでも見た通り、事業譲渡は手続が煩雑となるため、売り手だけでなく、買い手にとっても相応の負担がかかります。

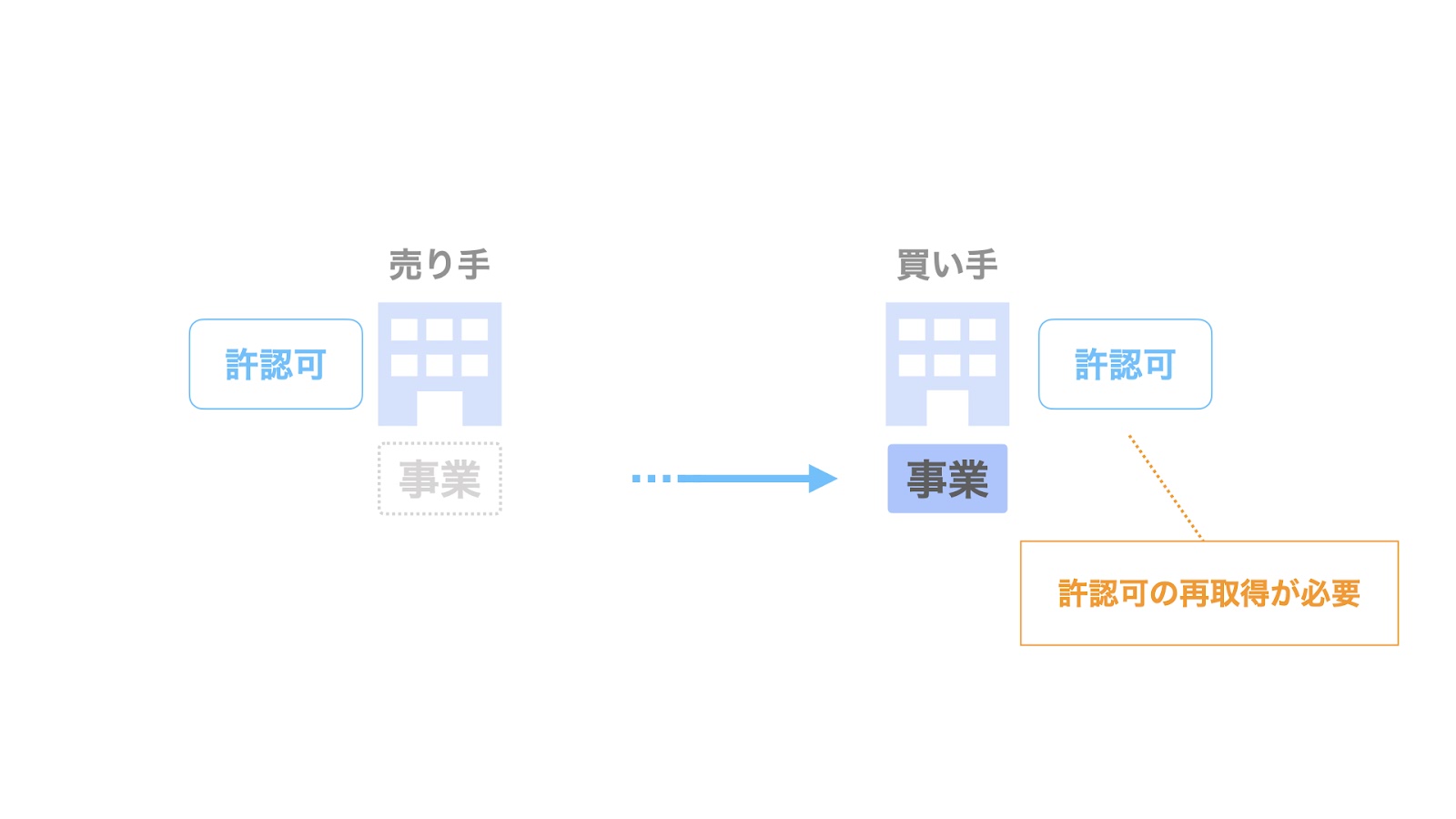

許認可の再取得が必要

買い手のデメリットの2つ目は、許認可の再取得が必要となることです。

事業に必要となる許認可は、その事業を営んでいる法人に付与されているのが一般的です。

事業譲渡の場合、譲渡対象となるのは事業のみであり、法人に付与されている許認可までは移転しません。

このため、許認可が必要な事業においては、買い手が新たに許認可を取得する必要があります。

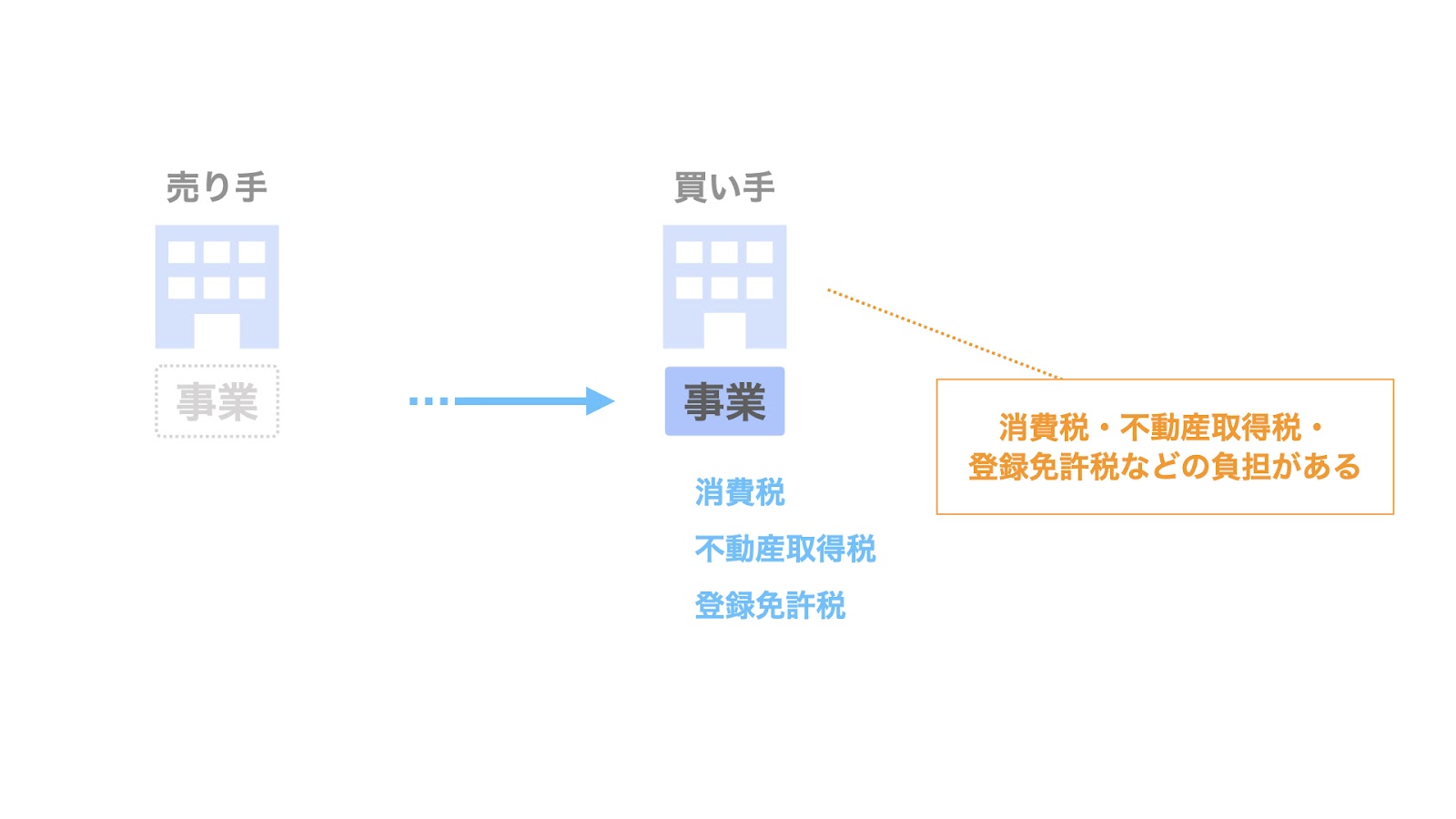

消費税・不動産取得税・登録免許税などの負担がある

続いて、買い手のデメリットの3つ目は、消費税・不動産取得税・登録免許税などの負担があることです。

事業譲渡は取引行為であるため、通常の売買と同様、消費税の課税対象資産については消費税が課されます。

また、事業譲渡の譲渡対象に不動産が含まれている場合、不動産取得税や登録免許税の負担も必要となります。

この点、株式譲渡に比べると、買い手の税負担が重くなることになります。

以上が、事業譲渡のメリット・デメリットです。

事業譲渡の手続

次に、事業譲渡における手続についてです。

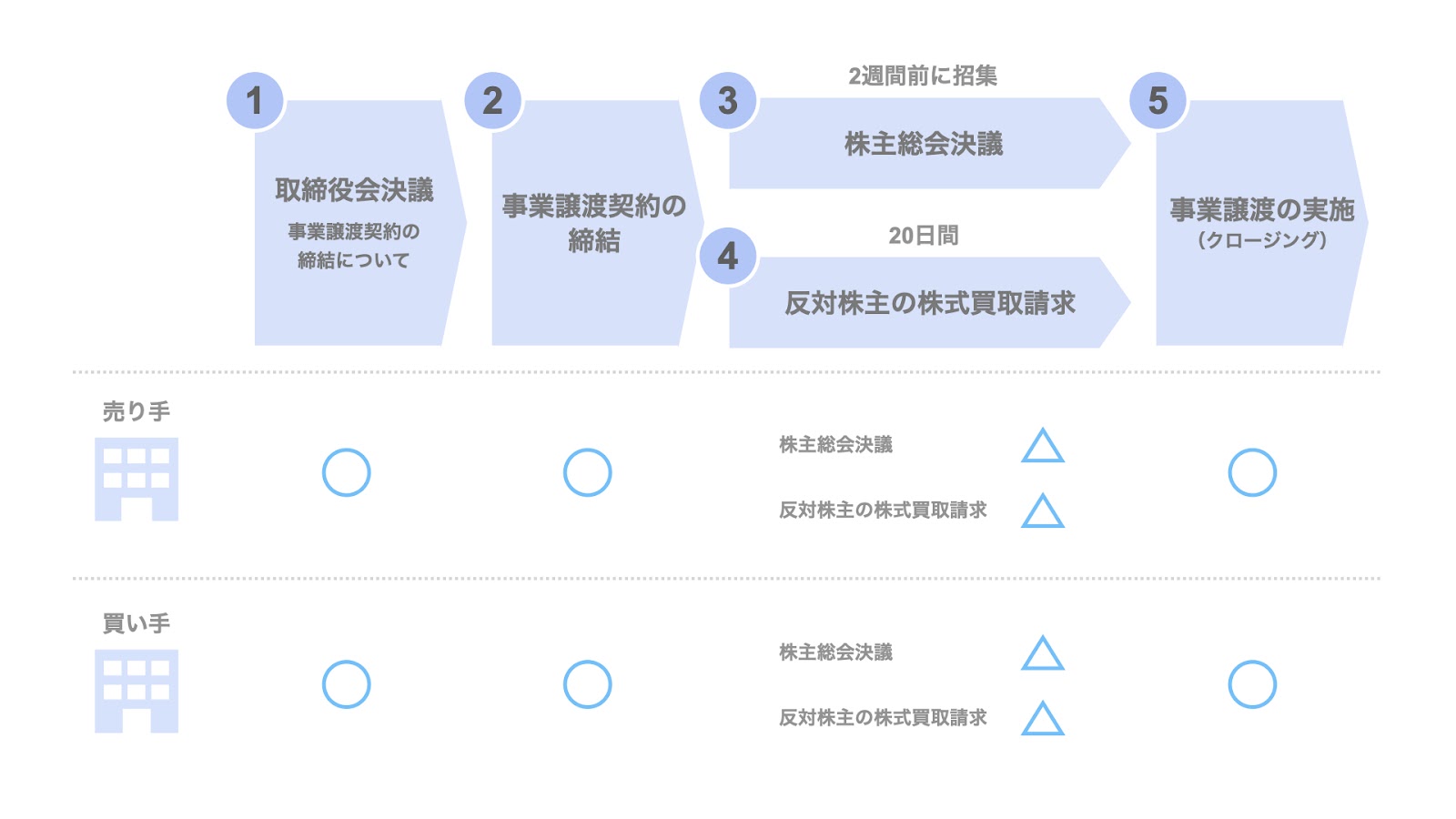

事業譲渡の手続は、主に以下の5つのステップから構成されます。

- 取締役会決議

- 契約締結

- 株主総会決議

- 反対株主の株式買取請求

- 事業譲渡実施

以下、順に詳しく見ていきましょう。

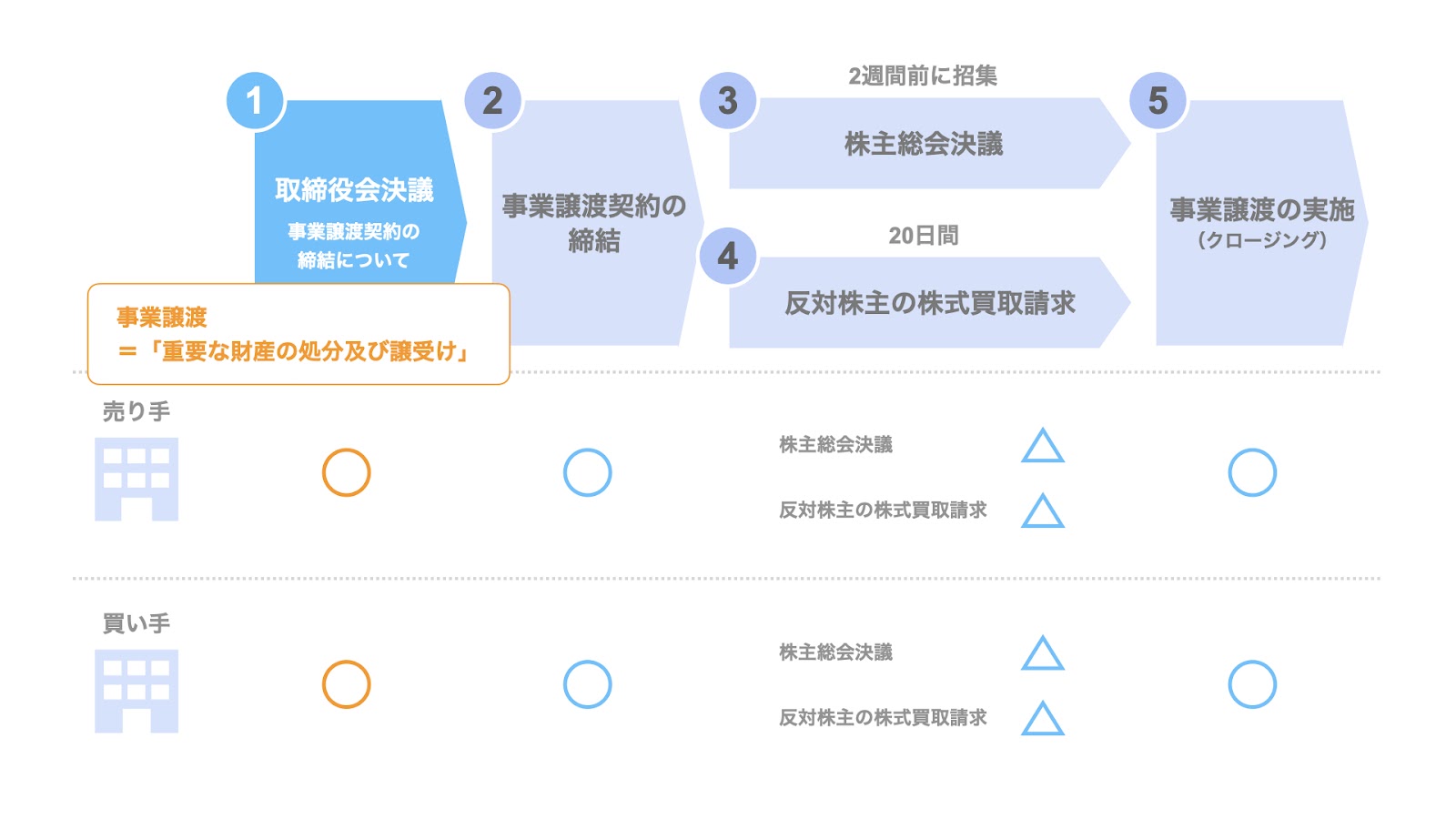

取締役会決議

事業譲渡は重要な財産の処分及び譲受けに該当するため、事業譲渡契約の締結に関し、売り手及び買い手の双方で、取締役会決議が必要となります。

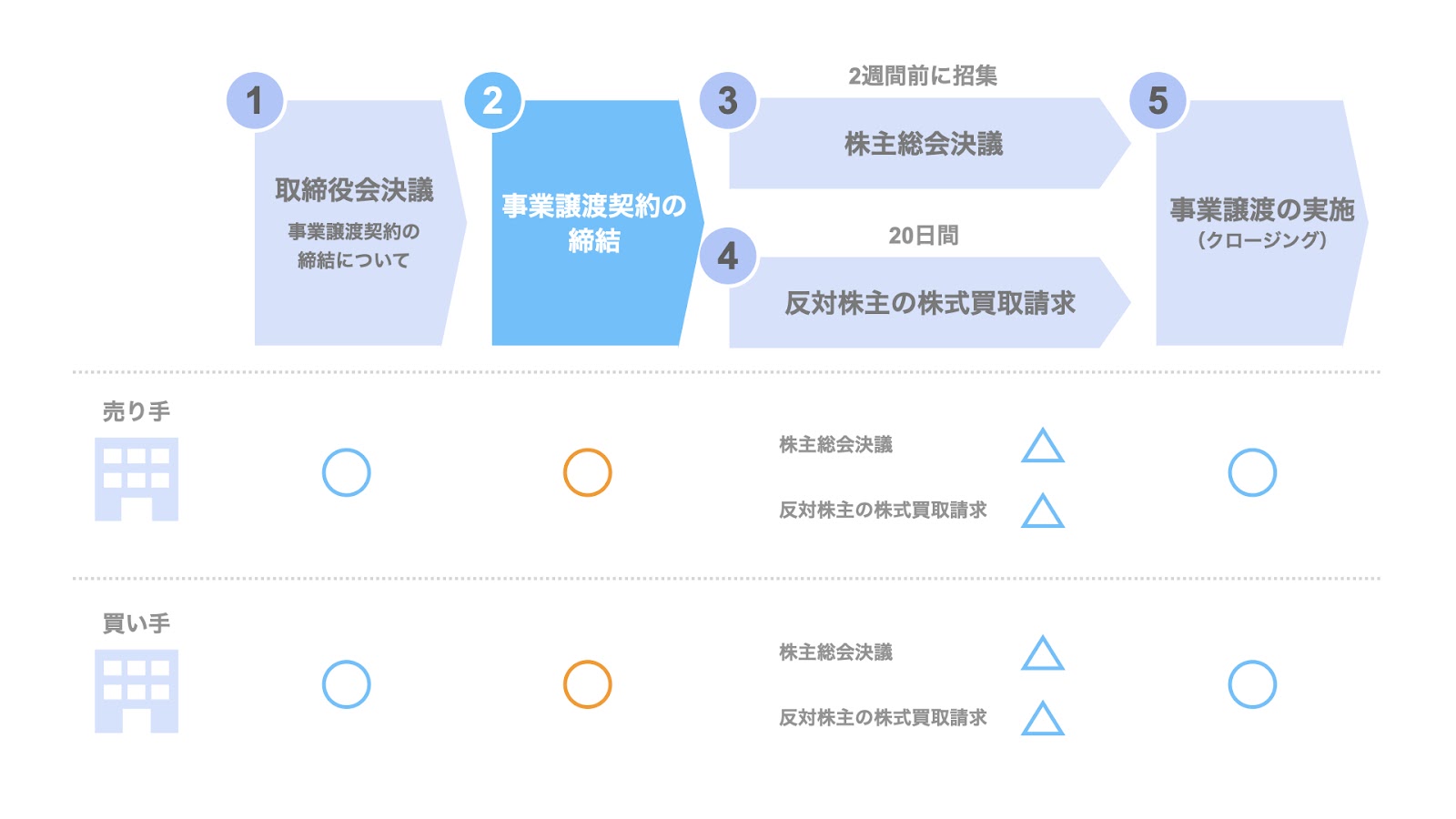

契約締結

次に、売り手と買い手は、事業譲渡契約を締結します。

株主総会決議

詳細は後述の法務のところで説明しますが、事業譲渡の場合、原則として株主総会の決議は不要です。

但し、一定の要件に該当する場合、売り手または買い手において、株主総会の特別決議の取得が必要となります。

株主総会が必要となる場合、原則として2週間前までに株主総会の招集通知を発送する必要があり、スケジュール上のボトルネックとなりますので、ご注意ください。

反対株主の株式買取請求

こちらも詳細については後述の法務のところで説明しますが、事業譲渡に反対する売り手または買い手の株主は、原則として、会社に対し自身の保有する株式の買取りを請求することができます。

なお、一定の要件に該当する場合、反対株主の株式買取請求権が認められないケースがあります。

反対株主の株式買取請求が認められる場合、事業譲渡の効力発生日前の20日間が反対株主の株式買取請求期間となるため、この期間もスケジュール上のボトルネックとなる点、ご留意ください。

事業譲渡実施

事業譲渡契約の締結に続き、株主総会決議や反対株主の株式買取請求期間などの手続が完了すれば、最終的に事業譲渡が実施されることになります。

通常、事業譲渡に関わらず、取引の実行のことをクロージングと言います。

事業譲渡の法務

次に、事業譲渡を行うに当たり、法務面で留意すべき点についてです。

法務については、主に以下の3つに区別して、検討していきます。

- 会社法

- 金融商品取引法

- その他

以下、各項目について詳しく見ていきましょう。

事業譲渡における会社法上の法務手続

会社法上の手続については、主に4つの観点から見ていきます。

- 株主総会決議

- 債権者保護手続

- 株式買取請求

- 簡易事業譲受け・略式事業譲渡・略式事業譲受け

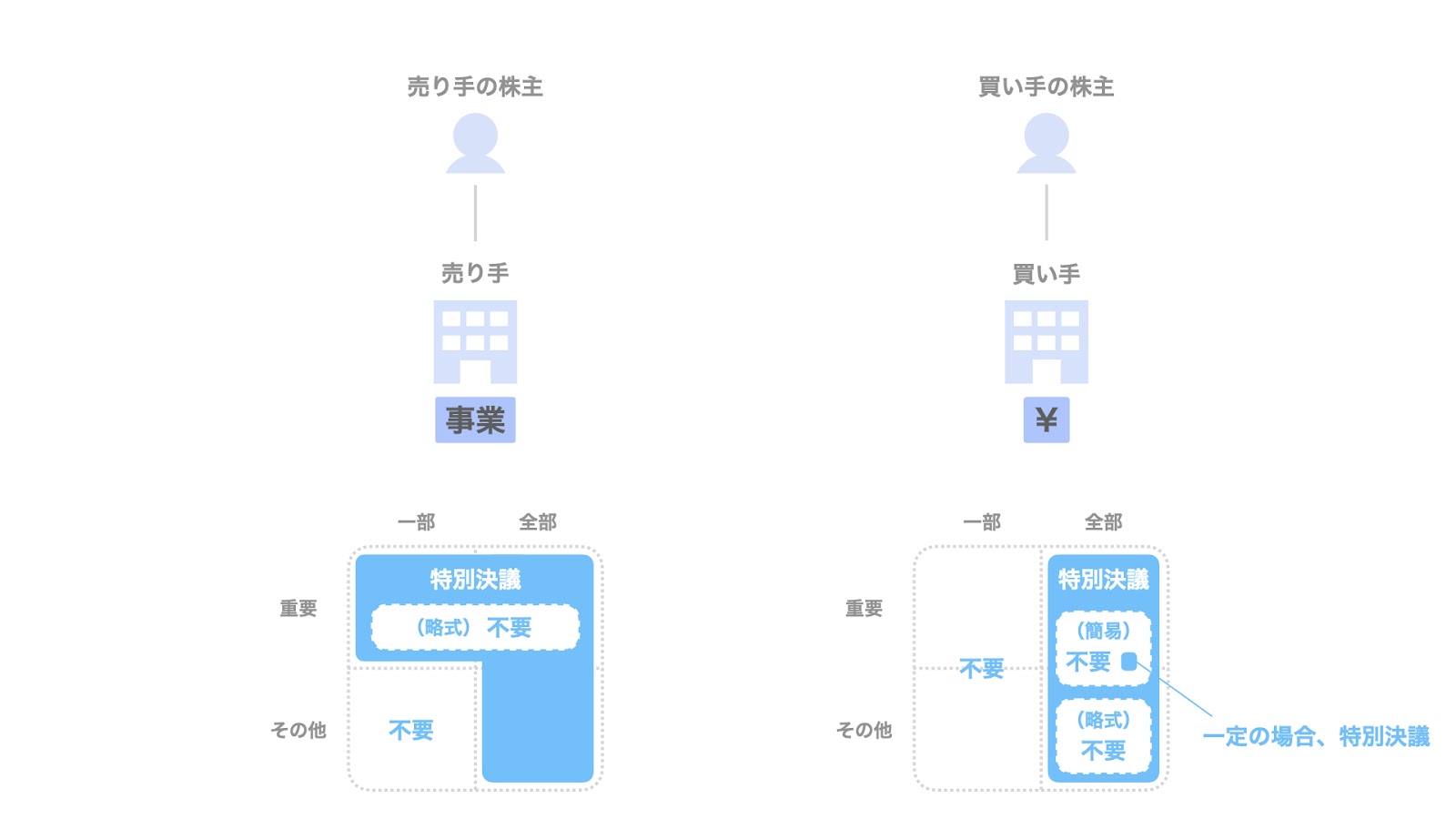

株主総会決議

株主総会決議の要否について、売り手・買い手のそれぞれの立場から検討していきましょう。

事業譲渡の売り手においては、原則として、株主総会の決議は不要です。

但し、以下の例外があります。

売り手側の株主総会決議の要否

| 通常の事業譲渡 | 略式事業譲渡 | |

| 事業の全部を譲渡 | 必要 | 不要 |

| 事業の重要な一部を譲渡 | 必要 | 不要 |

| 重要でない事業の譲渡 | 不要 | 不要 |

一方、事業譲渡の買い手においても、原則として、株主総会の決議は不要です。

但し、以下の例外があります。

買い手側の株主総会決議の要否

| 通常の事業譲渡 | 略式事業譲受け | 簡易事業譲受け | |

| 事業の全部を譲渡 | 必要 | 不要 | 一部必要(※) |

| 事業の一部を譲渡 | 不要 | 不要 | 不要 |

(※)簡易事業譲受けに該当する場合でも、一定数以上の株主が事業譲受けに反対し、株主総会が開催される場合は、株主総会の特別決議が必要となります。

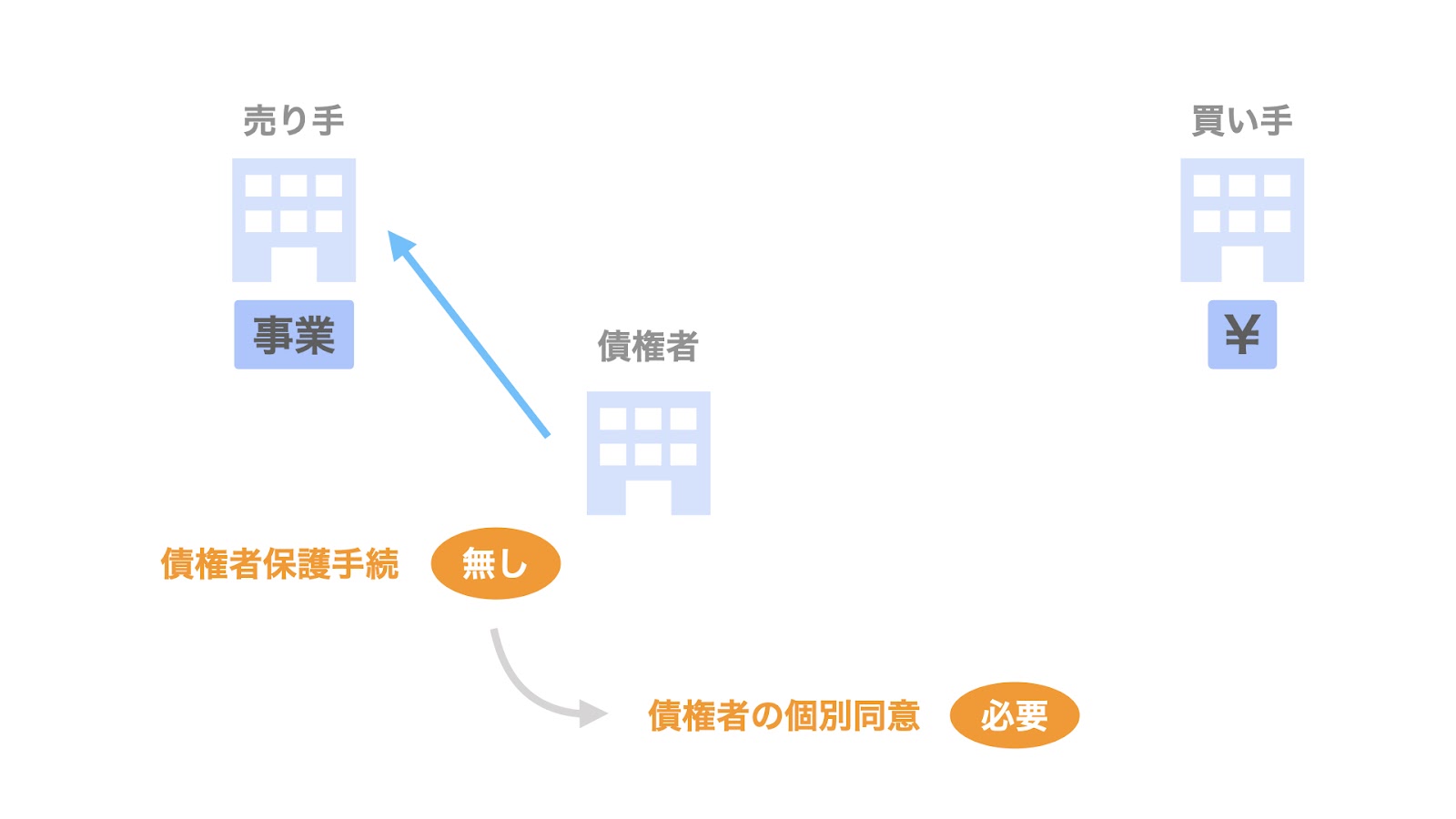

債権者保護手続

事業譲渡では、債権者保護手続は必要ありません。

これは、事業譲渡の場合、債務の移転に際して債権者の個別同意が必要となるためです。

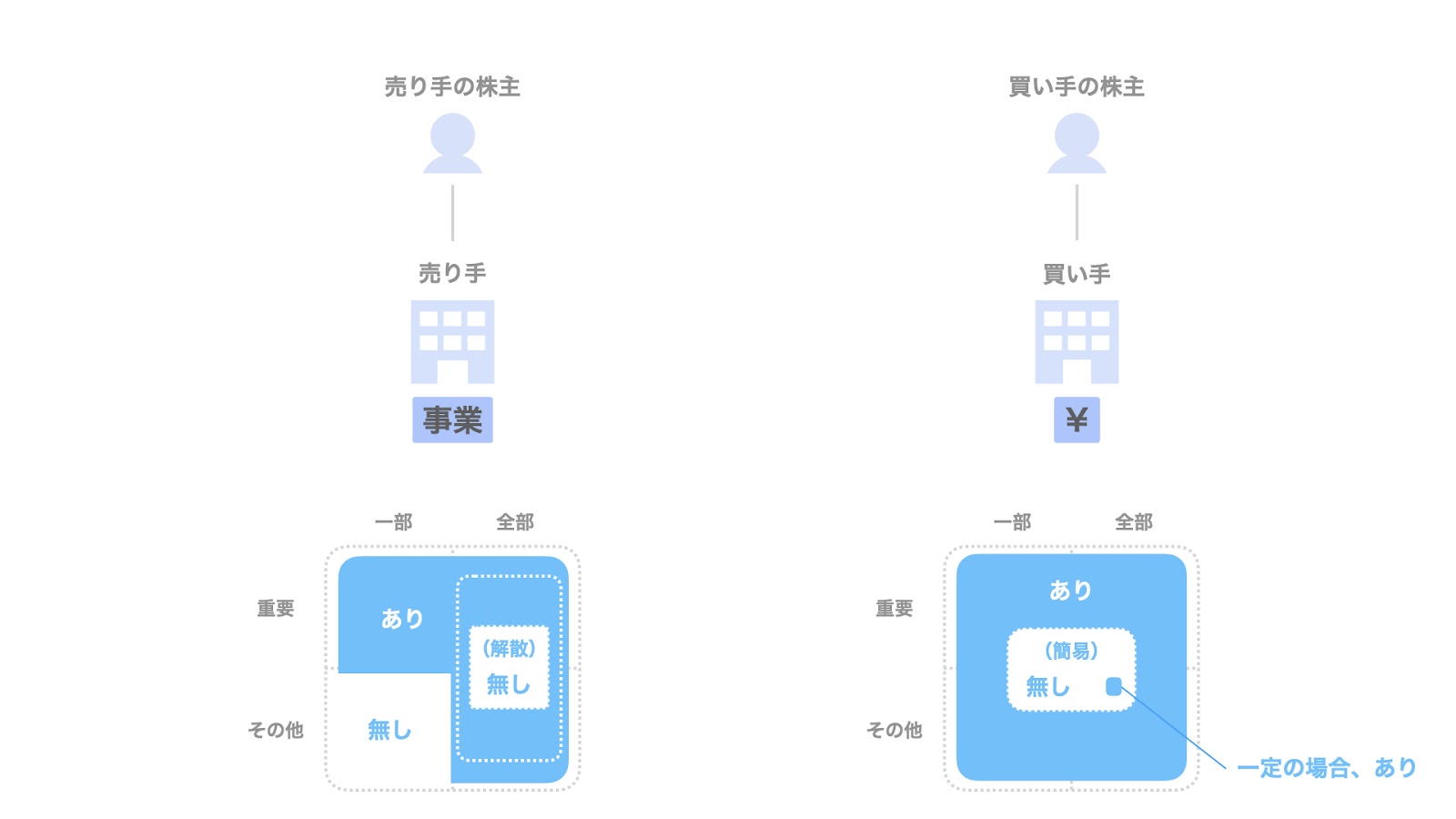

株式買取請求

次に、反対株主の株式買取請求権についてです。

事業譲渡に反対する株主には、売り手の株主であるか買い手の株主であるかに関わらず、原則的には株式買取請求権が認められます。

但し、以下の3つのケースに当てはまる場合、反対株主の株式買取請求権は認められません。

- 売り手の株主に株式買取請求権が認められないケース

- 事業の一部を譲渡する場合で、売り手側から見て譲渡対象となる事業が重要でない場合

- 全部の事業を譲渡する場合で、事業譲渡実施後に売り手が会社を解散する場合

- 買い手の株主に株式買取請求権が認められないケース

- 買い手側から見て、簡易事業譲受けに当たる場合(※)

(※)簡易事業譲受けに該当する場合でも、一定数の株主が事業譲受けに反対し、株主総会が開催される場合には、株式買取請求権が生じます。

簡易事業譲受け・略式事業譲渡・略式事業譲受け

続いて、簡易事業譲渡及び略式事業譲渡について、検討していきましょう。

簡易事業譲受けは、事業譲渡の対価として買い手が支払う金額が、買い手の純資産の5分の1以下の場合の事業譲受けのことです。

なお、売り手にとって簡易事業譲渡に相当するものは、会社法上規定されていません。

簡易譲受けに該当する場合、原則として、買い手側での株主総会決議の取得は不要です。

但し、先ほどから触れている通り、一定数以上の株主が事業譲受けに反対した場合、株主総会が開催されます。

また、買い手側の反対株主に株式買取請求権は原則ありませんが、一定数以上の株主が事業譲受けに反対し、株主総会が開催される場合は、株式買取請求権が認められます。

一方、略式事業譲渡・略式事業譲受けは、売り手・買い手のいずれかが、他方の株主であり、議決権の90%以上を保有している特別支配株主の場合の事業譲渡・事業譲受けを指します。

略式事業譲渡・略式事業譲受けに該当する場合、被支配会社側での株主総会決議は不要となります。

また、特別支配株主には、反対株主の株式買取請求権は認められません。

但し、特別支配株主以外の少数株主については、株式買取請求権は認められます。

事業譲渡における金融商品取引法上の法務手続

続いて、金融商品取引法(金商法)上の手続についてです。

金融商品取引法上、有価証券報告書の提出義務を負う会社は、売り手又は買い手として事業譲渡を行った場合、一定の軽微基準に該当する場合を除き、臨時報告書の提出が必要となります。

事業譲渡におけるその他の法務手続

次に、法務面におけるその他の検討事項として、以下の3点につき検討します。

- 許認可

- 独占禁止法

- 労働者保護手続き

許認可

第1に、許認可についてです。

許認可は、通常、売り手が法人として取得しているものであり、事業に付随しているものではありません。

このため、事業譲渡に伴って売り手から買い手に移転しません。

よって、事業譲渡の場合は買い手側で新たに許認可を取得する必要があります。

独占禁止法

第2に、独占禁止法の届出についてです。

事業譲渡によるシェアの拡大が、独占禁止法との関係で問題となるような場合、当局への届出等の対応が必要となります。

労働者保護手続

第3に、労働者保護手続についてです。

事業譲渡の場合、従業員の承継については個別同意が必要となるため、労働者保護手続の実施は求められていません。

なお、事業譲渡の対象となる従業員は、売り手の会社を退職し、買い手の会社に新たに雇用される形で、売り手から買い手の会社に移るのが一般的です。

事業譲渡の会計

続いて、事業譲渡が行われる場合、どのような会計処理が為されるのかについて整理してみましょう。

正ののれんが発生する場合と、負ののれんが発生する場合とで分けて考えます。

事業譲渡において正ののれんが発生する場合の会計処理

まず、事業譲渡の対価が、譲渡対象事業の純資産相当額よりも大きくなり、会計上ののれんが発生するケースについてです。

なお、以下では簿価と時価は同額であるという前提で検討していきます。

仮で数字を置いた時、事業譲渡前のバランスシート・事業譲渡の実施に伴う仕訳・事業譲渡後のバランスシートの3点は下図のように示すことができます。

事業譲渡において負ののれんが発生する場合の会計処理

続いて、事業譲渡の対価が、譲渡対象事業の純資産相当額よりも小さくなり、会計上の負ののれんが発生するケースについて、見ていきます。

正ののれんが発生するケースと同様、適当に数字を置いた時、事業譲渡前のバランスシート・事業譲渡の実施に伴う仕訳・事業譲渡後のバランスシートの3点は下図のように示すことができます。

事業譲渡の税務

最後に、事業譲渡における税務面につき、検討していきましょう。

税務面については、売り手と買い手の立場に分けて検討します。

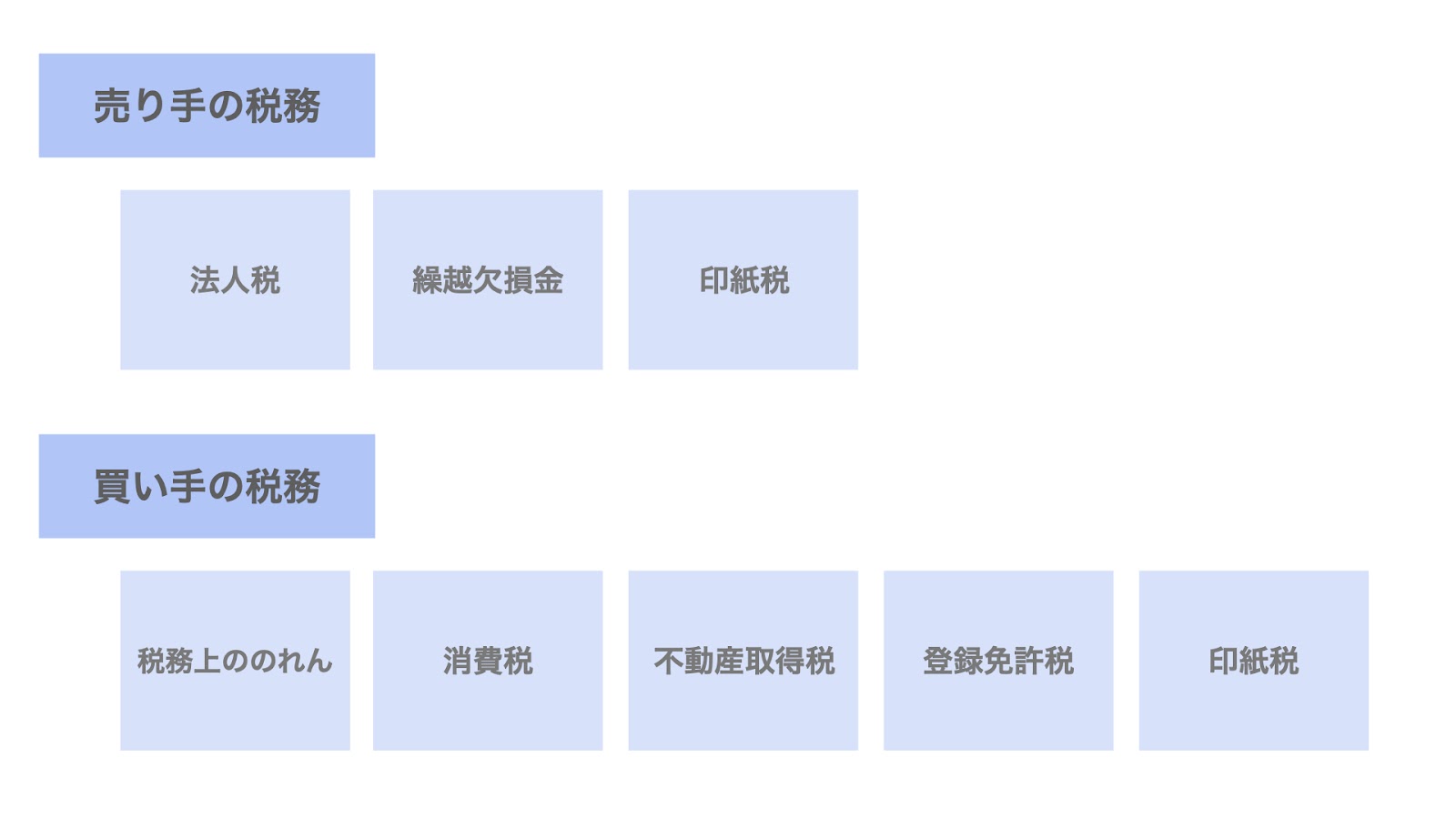

売り手側の事業譲渡における税務処理

まず、売り手の税務についてです。

売り手の税務については、以下の3点が挙げられます。

- 法人税

- 繰越欠損金

- 印紙税

法人税

事業譲渡に伴う譲渡損益につき、売り手には法人税が課されます。

繰越欠損金

事業譲渡の場合、売り手の法人は事業譲渡実施後も残るため、売り手の繰越欠損金はそのまま売り手に残ることになり、買い手には承継されません。

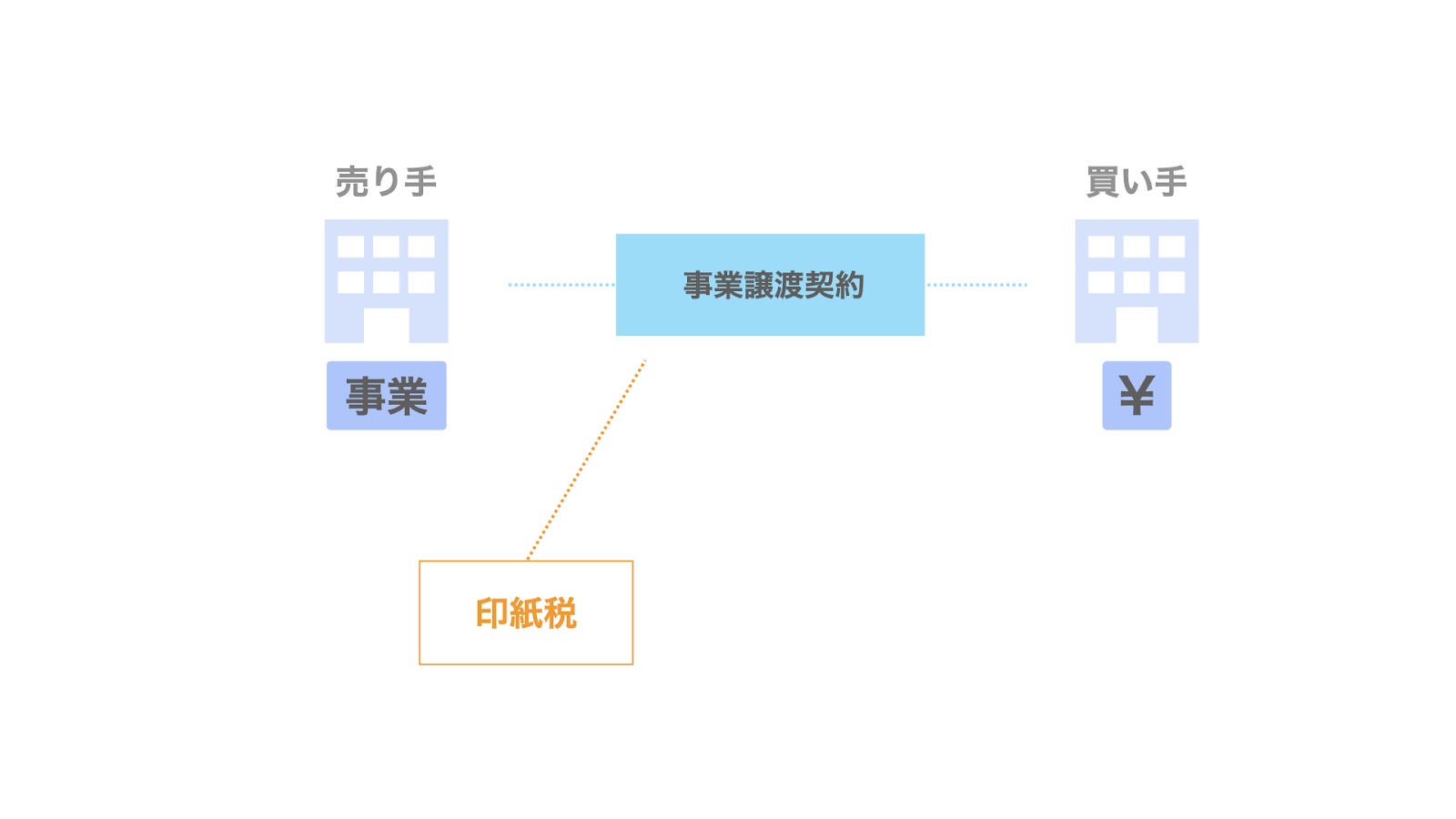

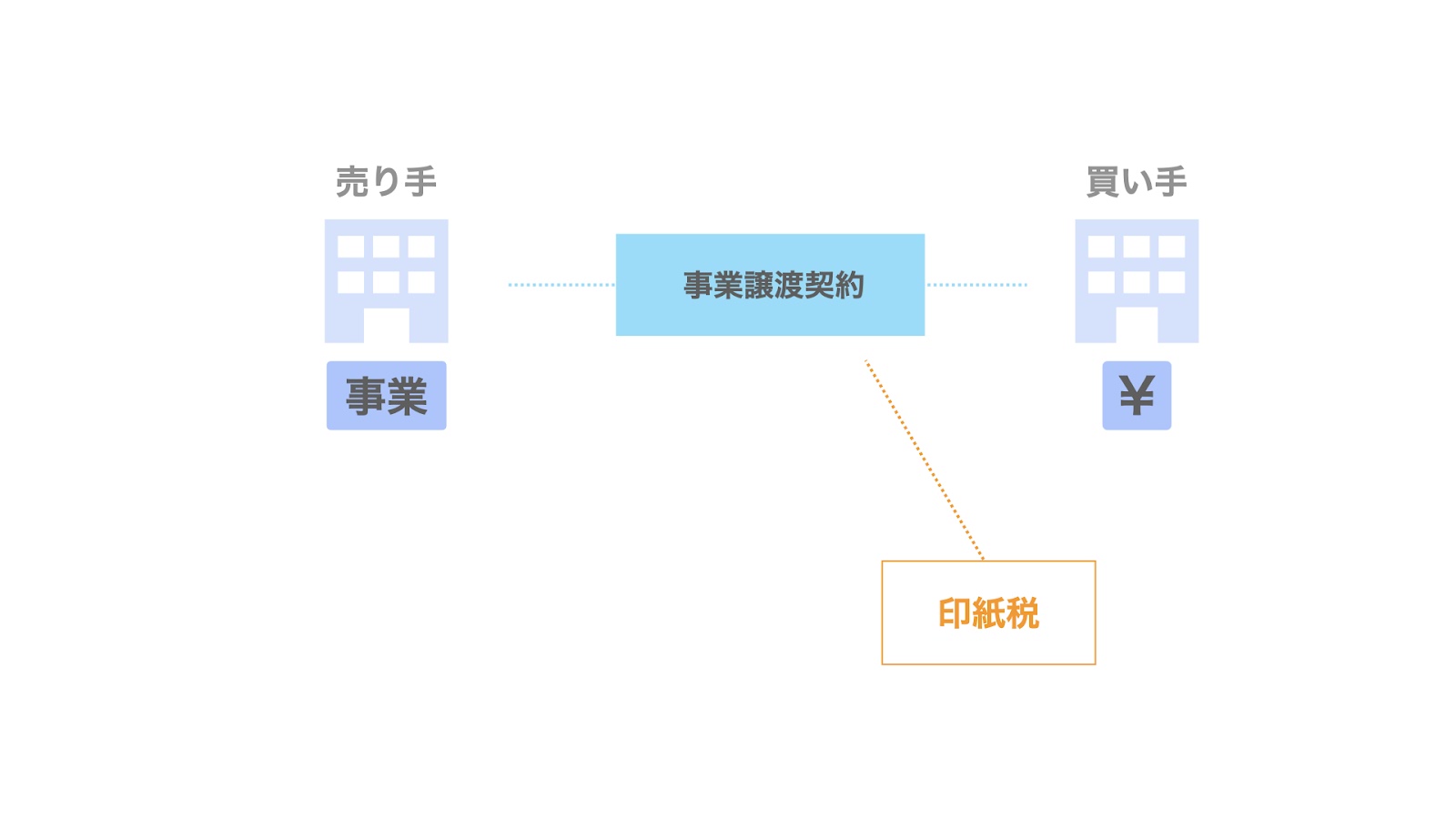

印紙税

事業譲渡契約書は課税文書に該当するため、事業譲渡契約書には、契約金額に応じて最大60万円の印紙税が課されます。

買い手側の事業譲渡における税務処理

次に、買い手の税務についてです。

買い手の税務については、以下の5項目につき検討していきます。

- 税務上ののれん

- 消費税

- 不動産取得税

- 登録免許税

- 印紙税

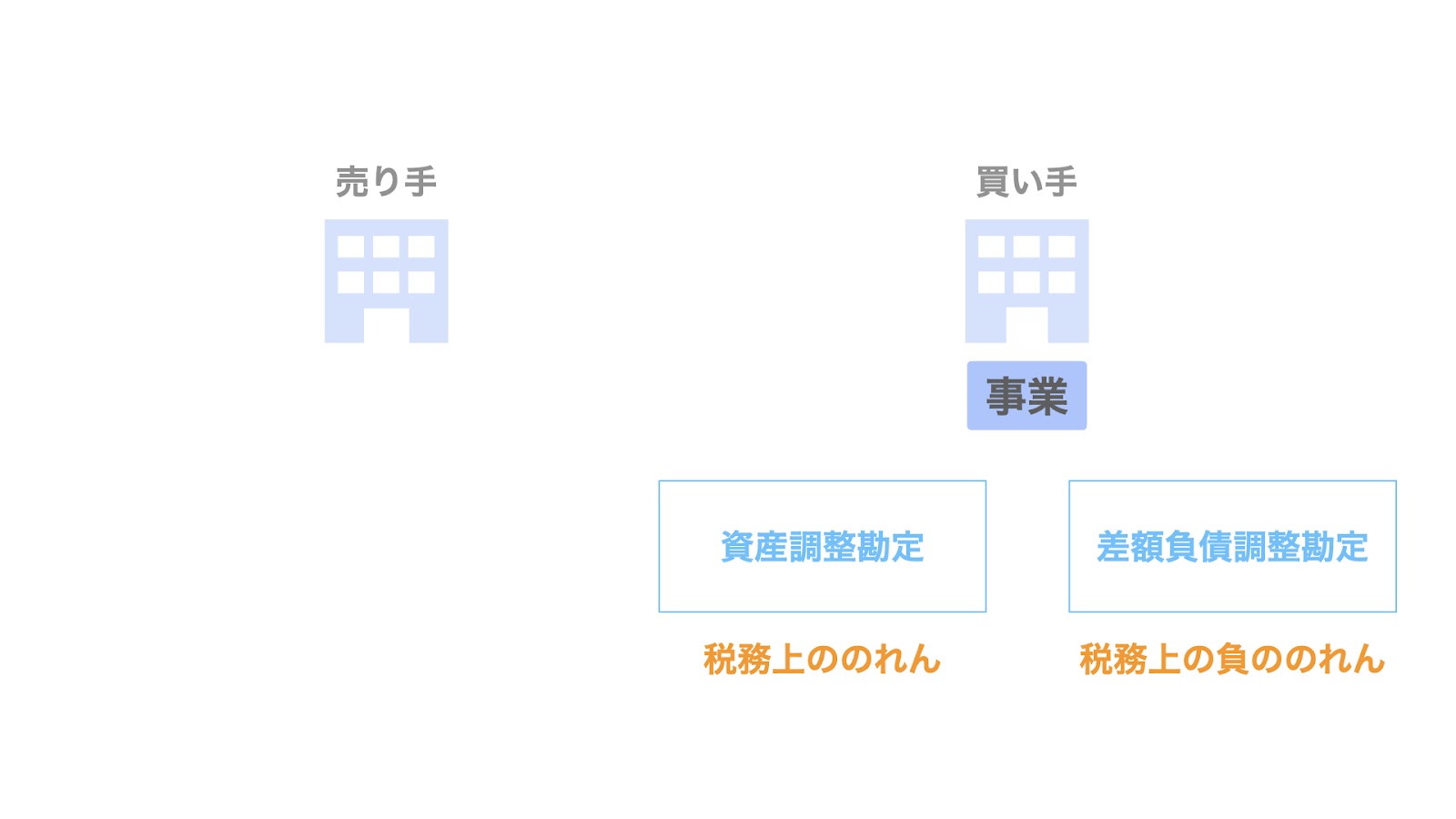

税務上ののれん

のれん又は負ののれんが発生した場合、5年間の均等償却で損金又は益金に参入されます。

税務上、のれんを資産調整勘定、負ののれんを差額負債調整勘定と呼びます。

なお、税務上ののれん又は負ののれんが計上されるのは、事業に関わる主要な資産・負債が概ね全部移転する場合に限られる点、ご留意ください。

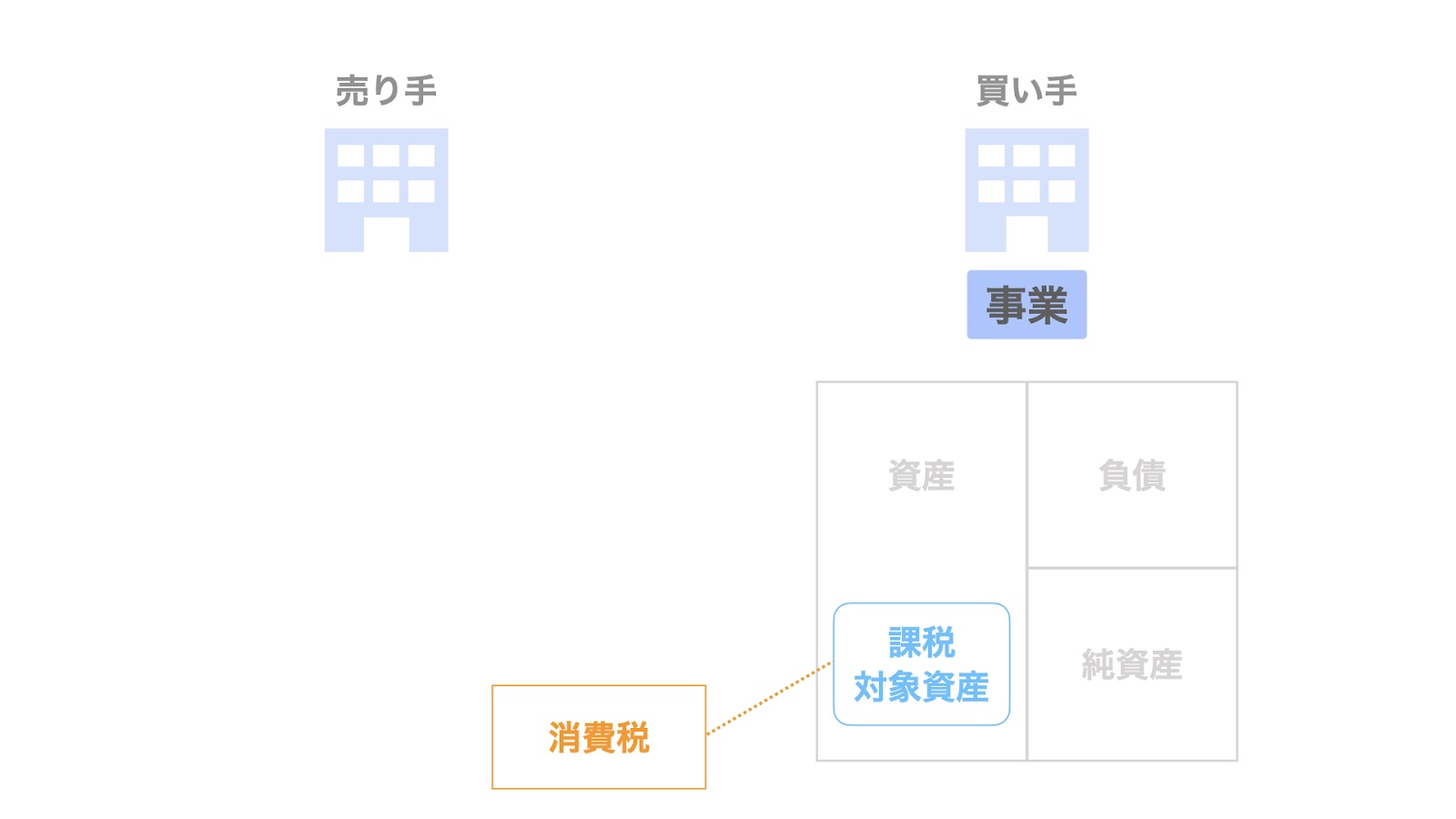

消費税

事業譲渡の対象資産に消費税の課税対象資産が含まれている場合、買い手はそれらの資産に関わる消費税を支払います。

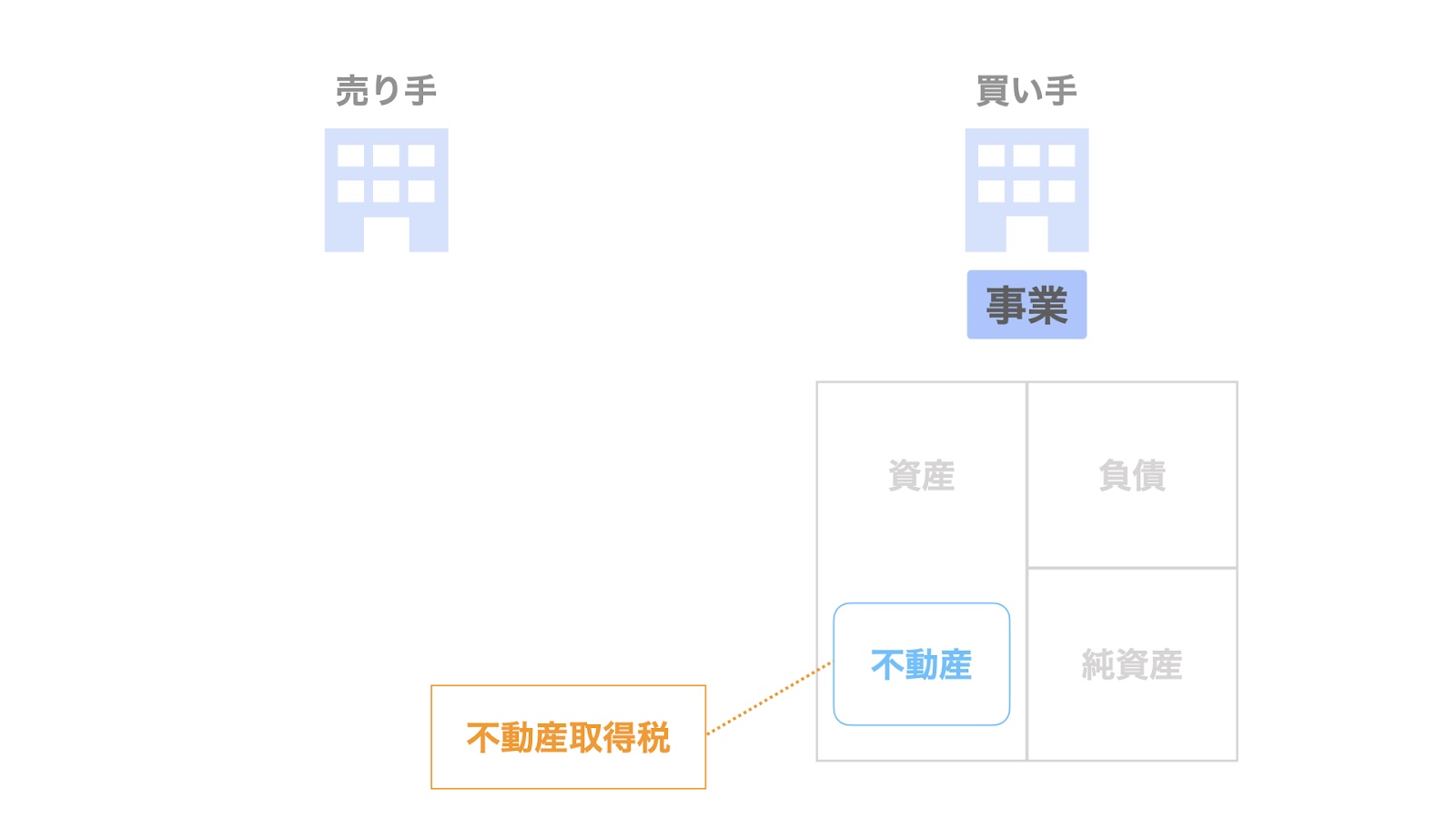

不動産取得税

事業譲渡の対象資産に不動産が含まれている場合、買い手は不動産取得税を負担します。

登録免許税

事業譲渡の対象資産に、不動産や船舶などがある場合、買い手は登録免許税を負担します。

印紙税

こちらは売り手の場合と同様ですが、事業譲渡契約書は課税文書であるため、最大で60万円の印紙税が課されます。

まとめ

さて、今回は事業譲渡の概要について取り上げました。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。