目次

「M&Aとは、企業の合併と買収。それは分かってる。でも合併って実際なに?」

という方にお届けします。

今回は、合併比率について。

企業の合併における対価が、引き続き存続する会社の株式で支払われる場合。

その株式数はどのような計算で決められるのでしょうか?

具体的な数値例も用いながら、一緒に確認していきましょう。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

合併とは

合併とはM&Aの一種で、複数の会社が1つの会社になること。

そして、合併はそのスキームによってさらに2つに分類できます。

- 吸収合併

- 新設合併

吸収合併とは、1つの会社が存続会社となり、もう一方の会社は消滅し、存続会社に吸収される合併のこと。

新設合併とは、2社とも消滅し、新たな会社が設立される合併のことです。

合併の基本的な知識については「吸収合併とは?合併後、株主構成や消滅会社はどうなるか」の記事で紹介しているので、さくっと読んでいただくといいと思います!

また、本記事の内容はこちらの動画にもまとまっていますので、まず動画を見るも良し、記事を読んでから復習として動画を見るも良し。ご自身のタイミングでご覧ください。

▽関連動画:合併比率の意味するところは??/M&Aスキームを考える!合併④【M&Aのプロが解説!】

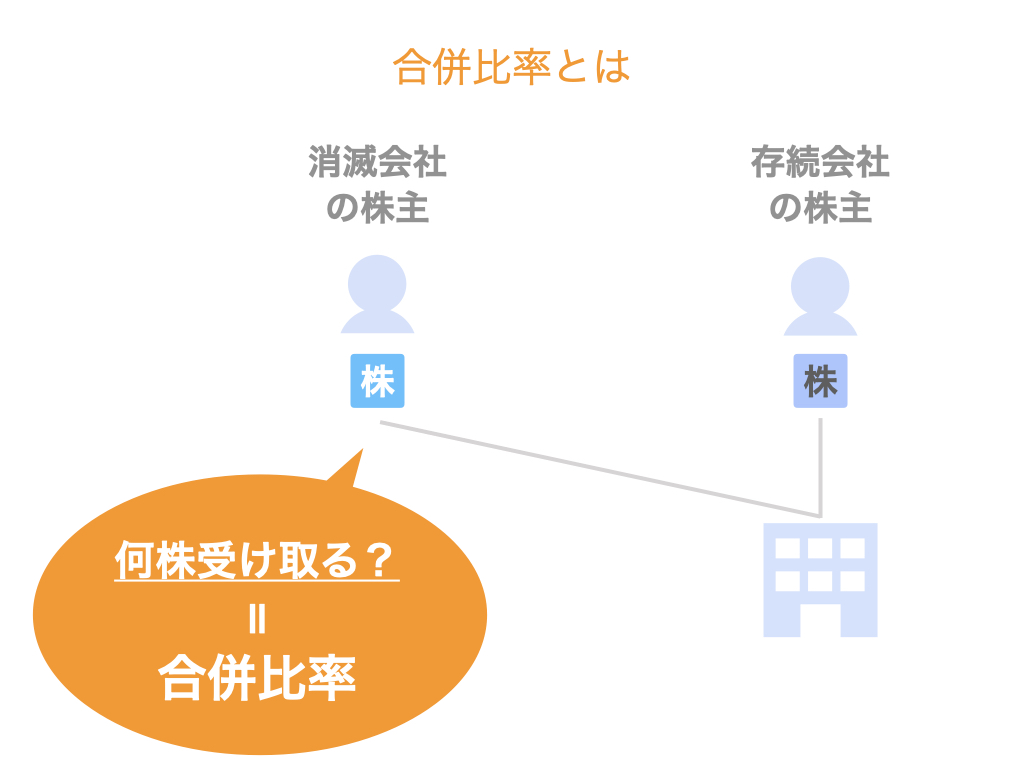

合併比率とは

合併比率とは、合併に伴い、消滅会社の株主が、消滅会社の株式1株あたりについて取得できる存続会社の株式の比率のことです。

スキーム別に書き分けると、次のようになります。

- 吸収合併・・・吸収され消滅する会社の株主が、存続会社の株式をどれだけ取得できるかということ

- 新設合併・・・消滅する各社の株主が、新たに設立される会社の株式をどれだけ取得できるかということ

そもそも、なぜ合併比率という概念が必要になるのか考えてみましょう。

例えば、消滅会社の株主が複数存在していて、ある株主は1株しか保有していないようなケースがあるとします。

このような場合に、この「1株しか保有していない株主」が、存続会社の株式をどれだけ取得できるのかを把握するためです。

だから、合併比率は1株あたりの指標になっているのです。

合併比率は、「1:0.3」などのように表記されます。

これはすなわち、消滅会社の株式1株あたり、存続会社の株式を0.3株取得できるという意味です。

ちなみに、対等合併とは、合併比率=1:1となる合併のことを指します。

もしかしたら直感的なイメージと少し異なるかもしれませんが、例えば一方が他社を飲み込むような合併の場合でも、合併比率が1:1であれば、それは対等合併ということになるんです。

さて、ではこれらの知識を前提に、実際に合併比率を計算してみましょう。

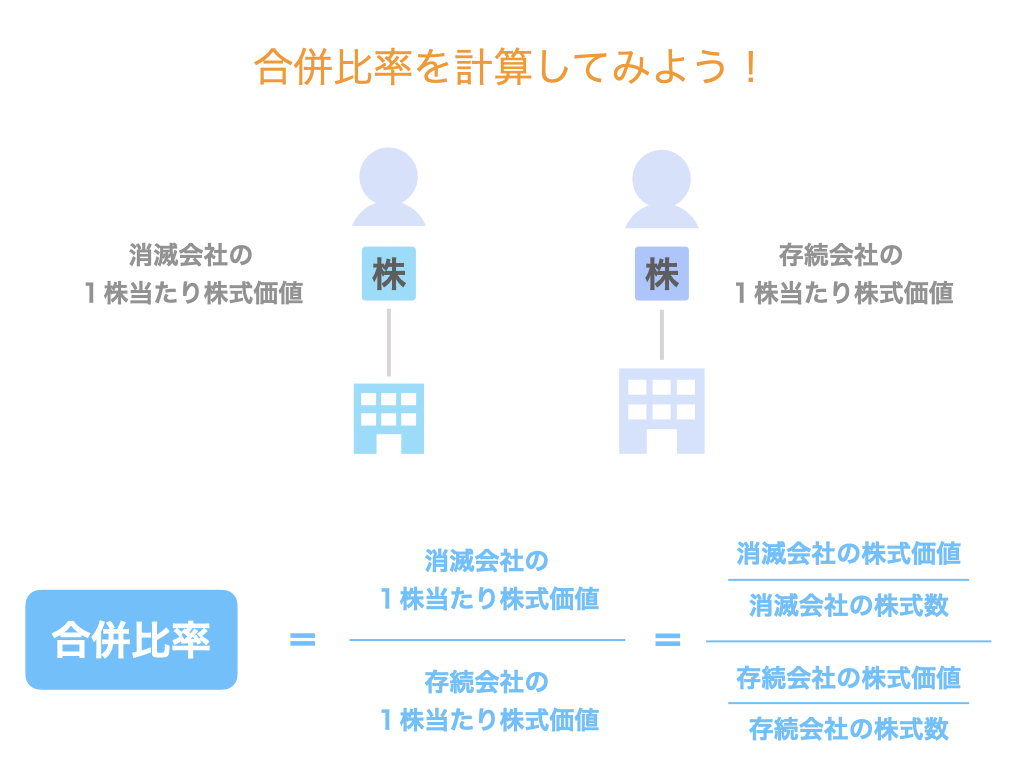

合併比率を計算してみよう

さて、ここからはやや具体的な話になります。

合併比率とは、消滅会社の株式1株あたりについて取得できる存続会社の株式の比率のことでした。

すなわち、各社の株式価値(時価総額)と株式数があれば計算できそうです。

具体的には、次の計算式で求められます。

合併比率

=消滅会社の1株あたりの株式価値÷存続会社の1株あたりの株式価値

=(消滅会社の株式価値÷消滅会社の株式数)÷(存続会社の株式価値÷存続会社の株式数)

ではここに、次の数値を代入して計算してみましょう。

- 消滅会社の株式価値・・・200万円

- 消滅会社の株式数・・・100株

- 存続会社の株式価値・・・800万円

- 存続会社の株式数・・・100株

合併比率

=(200万円÷100株)÷(800万円÷100株)

=2万円÷800万円

=0.25

よって、上記のような場合の合併比率は「1:0.25」になります。

消滅会社の株式1株につき、存続会社の株式を0.25株取得できる、ということです。

ちなみに、合併比率はプレスリリースに掲載されていることも多いので、実際に見てみると面白いかもしれません。

例えば、2011年に実施された鉄鋼業界の大型再編である新日鐵と住金の合併においても開示されています。

こちらの資料のP7から、「合併比率の算定根拠等」として載っています。

なお、本件にはたくさんの財務アドバイザー(FA)が関わっていたようですが、多くの場合は、合併当事者それぞれに1社ずつ、合計2社のFAとなります。

もう少し最近の大型案件だと、例えば2015年のファミマとユニーの合併のニュースリリースなどは分かりやすいです。2(5)に合併比率が記載されています。

まとめ

さて、今回は合併比率について解説し、簡単な例を用いて計算してみました。

なお、合併も含めた基本的なM&Aスキームについてはこちらの再生リストにまとまっていますので、ぜひあわせてご覧ください。

▽関連動画再生リスト:M&Aの基本スキーム【M&Aのプロが解説!】