目次

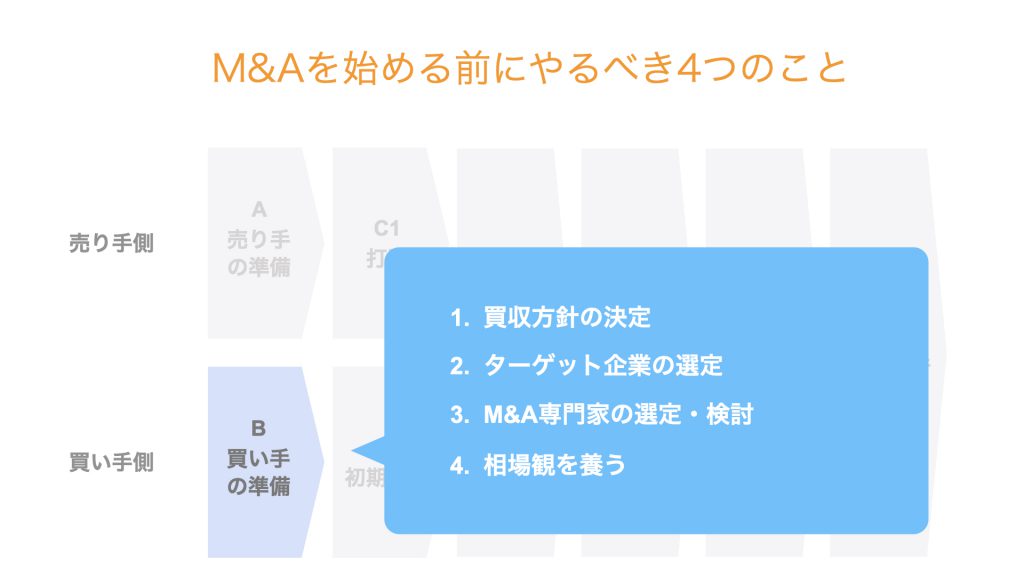

買い手がM&Aを始める前に必ずやるべきこと。それは、次の4つです。

- 買収方針の決定

- ターゲット企業の選定

- M&A専門家の選定・検討

- 相場観を養う

本記事では、各項目について具体的に何をすれば良いのか詳しくご紹介します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

M&Aとは

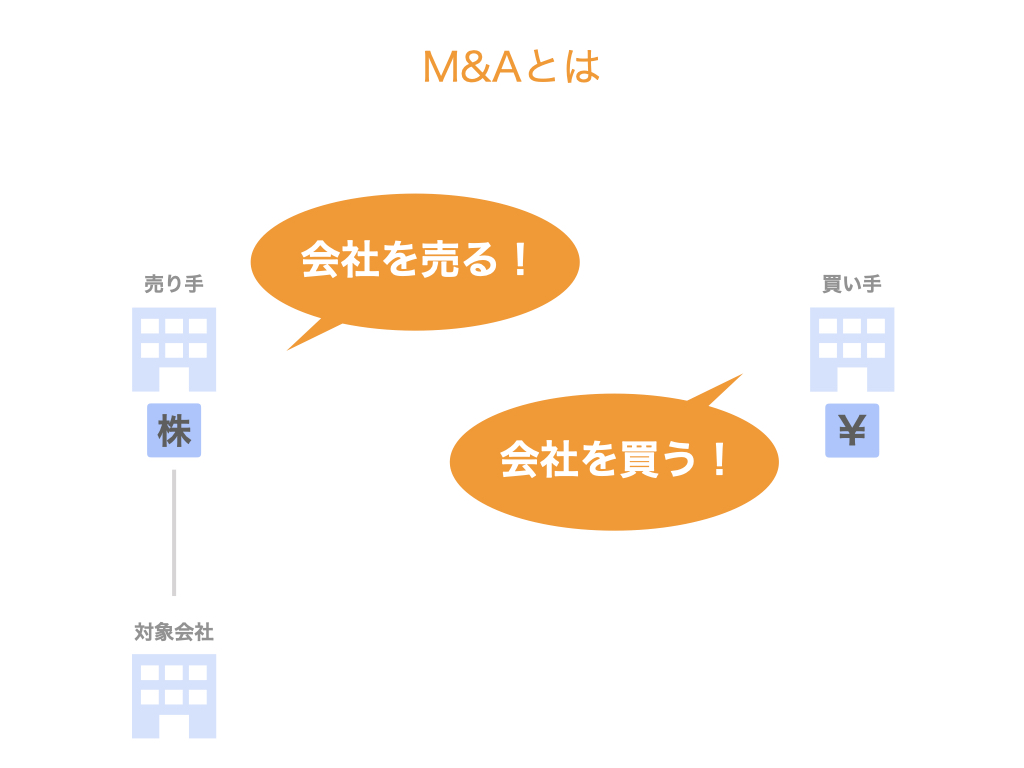

そもそもM&Aとは、企業や事業の合併(merger)と買収(acquisition)を意味します。

M&Aというと何億何十億のお金が動くような大型案件が連想されますが、あまり報道されないだけで、中小企業におけるM&Aも勿論たくさんあります。

本記事は一般的なM&Aにおける話となりますが、中小企業の事業承継や個人事業主の事業譲渡などの立場も想定しながら書き進めていきたいと考えています。

また、すべてのM&Aには売り手と買い手が存在しますが、今回は買い手の立場でやるべきことについてご紹介します。

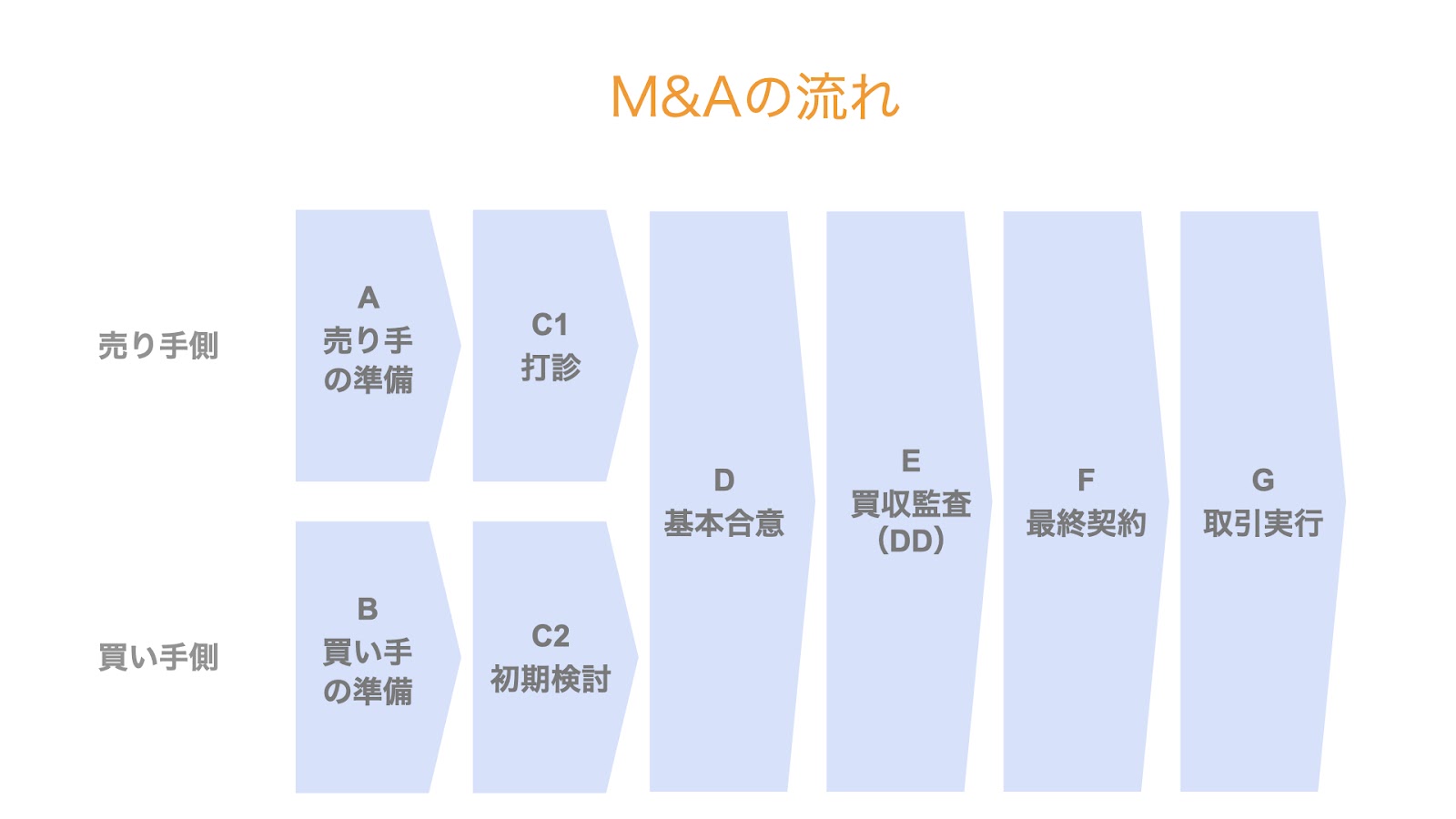

M&Aの流れの全体像

さて、まずはM&Aの取引の全体像を把握しておきましょう。

なお、M&Aの取引のことをディール、M&Aの取引の流れをディールフローと言うこともあります。

ディールフローは次の6つのプロセスに分解することができます。

- 準備

- 初期検討

- 基本合意

- デュー・ディリジェンス

- 最終契約

- 取引実行

なお、取引実行によってM&Aの取引は完了しますが、それ以降はPMI(Post Merger Integration)と呼ばれる買収後の統合プロセスにあたります。

M&Aの準備から取引実行までに要する期間は、その取引規模や当事者の都合にもよりますが、およそ半年から1年程度です。

半年〜1年後、良いM&Aができたと思えるよう、しっかり準備して臨みましょう。

本記事では、買い手側が買収先(M&A業界では、対象会社といいます)にコンタクトをする前の準備段階にフォーカスして徹底的に解説します。

M&Aを始める前にやるべき4つのこと

さて、M&Aに先立ち、買い手が準備すべきこととして例えば次のようなものが挙げられます。

- 買収方針の決定

- ターゲット企業の選定

- M&A専門家の選定・検討

- 相場観を養う

それぞれ具体的にどのような準備をすれば良いのか、個別にご紹介します。

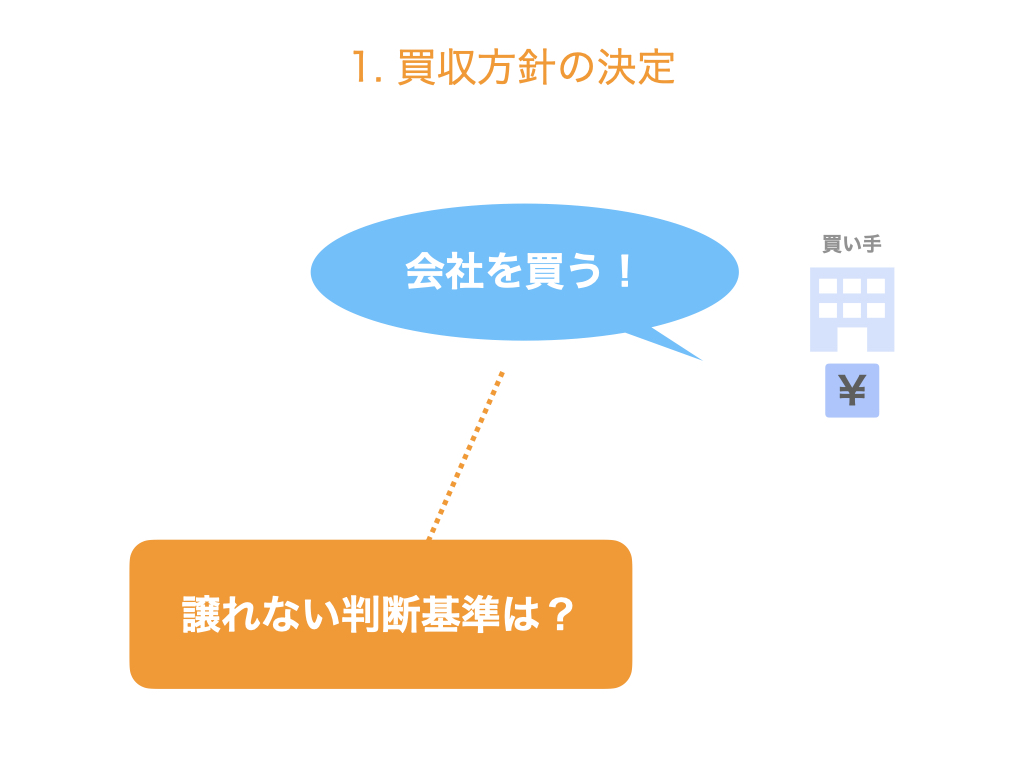

1. 買収方針の決定

まずは、買収方針の決定について。この準備は、買い手にとって極めて重要です。

M&Aで事業や会社を買収しようとする前段として、その決断に至った様々な理由・目的があろうかと思います。

例えば、「今の会社が成長するためにこの分野を強化したい」「スモールビジネスを買収することで独立したい」など。

ここでは、その買収目的を今一度整理した上で、絶対に譲れない判断基準の軸を決めましょう。

買収目的の整理

まず、自分自身が考えている買収目的をもう一段階深堀りし、きちんと整理してみます。

例えばビジネスを大きくするためにM&Aで買収したいと考えている場合、別の地域にも進出したいのか、製品ラインナップを広げたいのか等、できるだけ具体的に把握するための作業です。

すぐにイメージがつかない場合は、一定の枠組みに落とし込んで、その輪郭をはっきりさせてみるのも手段の一つです。

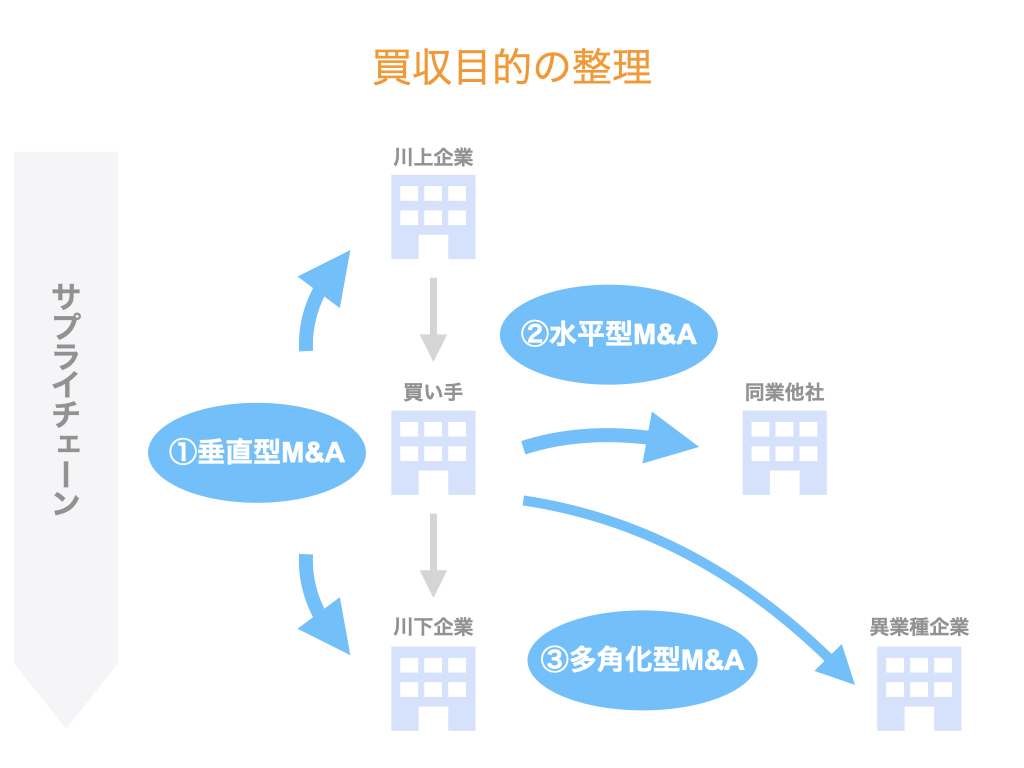

今考えているM&Aは、次の3つに分類するとどれに当てはまるでしょうか。

- 垂直型M&A…サプライチェーンの川上 or 川下の企業を買う

- 水平型M&A…自社と同業の企業を買う

- 多角化型M&A…異業種の企業を買う

さらに垂直型は川上進出型と川下進出型の2つに区別でき、水平型は例えば地域補完型と製品補完型と顧客補完型の3つなどに区別できます。

下表に、各型の主なメリットを記載しました。

| タイプ | メリット |

| 垂直型 – 川上進出型 | 材料の安定的な確保やコストの低減 |

| 垂直型 – 川下進出型 | 最終顧客への直接的なリーチや、販売代理店の利益の取り込み |

| 水平型 – 地域補完型 | 未進出地域への進出 |

| 水平型 – 製品補完型 | 製品ラインナップの拡充 |

| 水平型 – 顧客補完型 | 自社でリーチできていない顧客へのリーチ |

| 多角化型 | 第2の柱となる事業の確保や事業ポートフォリオの補強・分散 |

いくつか具体的な例を挙げてみます。

川上進出型は、上流の事業に参入するM&Aです。例えば、機械の組立加工メーカーが個別の部品の製造にも進出し、材料の確保や柔軟な生産調整を図るケースなどです。

一方、川下進出型は、下流の事業に参入するM&Aです。例えば、販売代理店を通じて製品を販売しているメーカーが、販売代理店事業を買収するケースなどです。メーカーが最終顧客に直接リーチすることで、顧客のニーズを製品開発に活かすことが考えられます。また、販売代理店が得ていた利益も取り込むことができます。

水平型M&Aの地域補完型は、その名の通り新たな地域へ進出するためのM&Aです。自社の看板で進出するより、すでにその地域で経営されている事業を買収することで、取引先や顧客も含めて譲り受けることができます。

製品補完型は、場合によってはその製品を製造するための技術を買うことが目的となるケースもあるでしょう。例えばその技術を使って自社の既存製品を改良するなどのシナジー効果も期待できます。

顧客補完型は、例えば40-50代の顧客を多く持つ食品販売会社が、事業拡大のため20代向けにも販売したいと考えたとき、20代の顧客を多く持つ同業他社を買収するケースなどです。

多角化型M&Aの場合は、例えば事業の種類を増やすことで会社全体としての事業ポートフォリオを分散させ、景気悪化時の業績低下リスクをヘッジするケースなどです。

上記表の中で、自身がどこに当てはまるのかイメージがつきましたか?

また、M&Aで企業や事業を買収するメリットとして、次のような切り口もあります。

- 時間を買う…自社(自身)の営業努力やマーケティングだけでは成長速度に限界があるが、すでに成り立っているビジネスを買うことで成長のための時間を買うことができる

- アカウントを買う…自社(自身)では現状リーチできていない顧客にアクセスするためのアカウントを買うことができる

- 技術(知識)を買う…自社(自身)では持っていない技術やノウハウなどの技術や知識を買うことができる

以上、買収目的を深堀する具体的な作業をご紹介しました。

次の2点について、明確化されたでしょうか。

- 自社のどの部分を強化/補完したいのか

- 買収によって時間/アカウント/知識のどれを得たいのか

判断基準の軸を決める

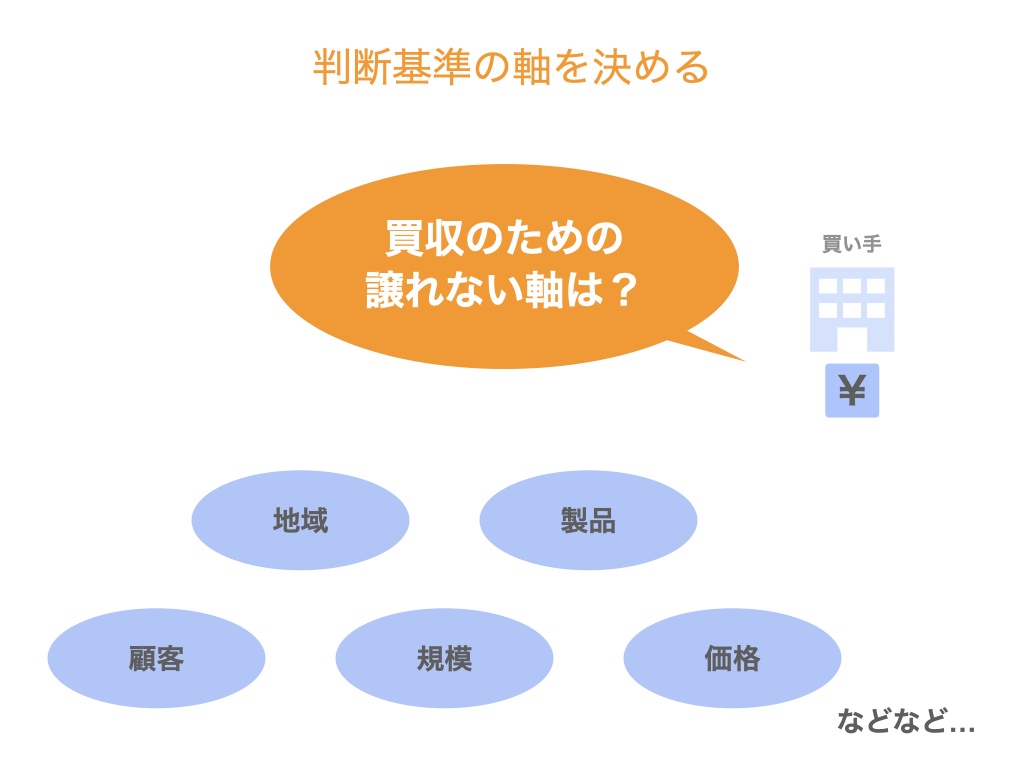

さて、上記で整理した買収目的の達成のために、これだけは譲れないという判断基準の軸を予め決めておきましょう。

例えば、「地元の企業であることがマスト」「売上規模は1億円以上」など。

というのも、実際に案件を探して始めると、当初の希望に100%合致するようなものはほとんどなく、

- 業種は希望通りだが、地域的には希望と異なる

- 業種も地域も希望通りだが、サイズが希望より小さい/大きい

- 正に希望通りの内容だが、値段が高い

というように、いずれも一長一短があるのが普通です。

この点、身近なところでは自分が住むための不動産選びにも似ていますね。

駅近で、築浅で、職場へのアクセスも良くて、広さはこのくらいで、カウンターキッチンで、家賃は共益費込みでこのくらい、・・・など、当初は様々な条件を考えていたものの、実際は駅から少し遠いところや、家賃が多少予算オーバーするなど、何らかの点で妥協する結果になると思います。

また、物件を実際に見てみると判断がブレるということも、多くの人は経験しているのではないでしょうか。

例えば、自身の収入や支出の状況と照らし合わせて「家賃は絶対に10万円以内!!!」と決めていたのに、11万円でお洒落な物件を見てしまうと、「11万円ならいいかな…」と気持ちが揺らいでしまいます。

その場の雰囲気で流されて後々後悔しないためにも、「家賃は絶対に譲らない。その代わり、駅から少し離れても良い」というように、譲れないポイントと場合によっては譲歩しても良いポイントを整理していますよね。

M&Aで会社や事業を買うときも同じです。

目の前に様々な案件が並べられて判断に迷った時、これだけは譲れないという判断基準の軸を決めておけばそこに立ち返ることができます。

繰り返しになりますが、この準備は買い手にとって極めて重要ですので、しっかり検討しましょう。

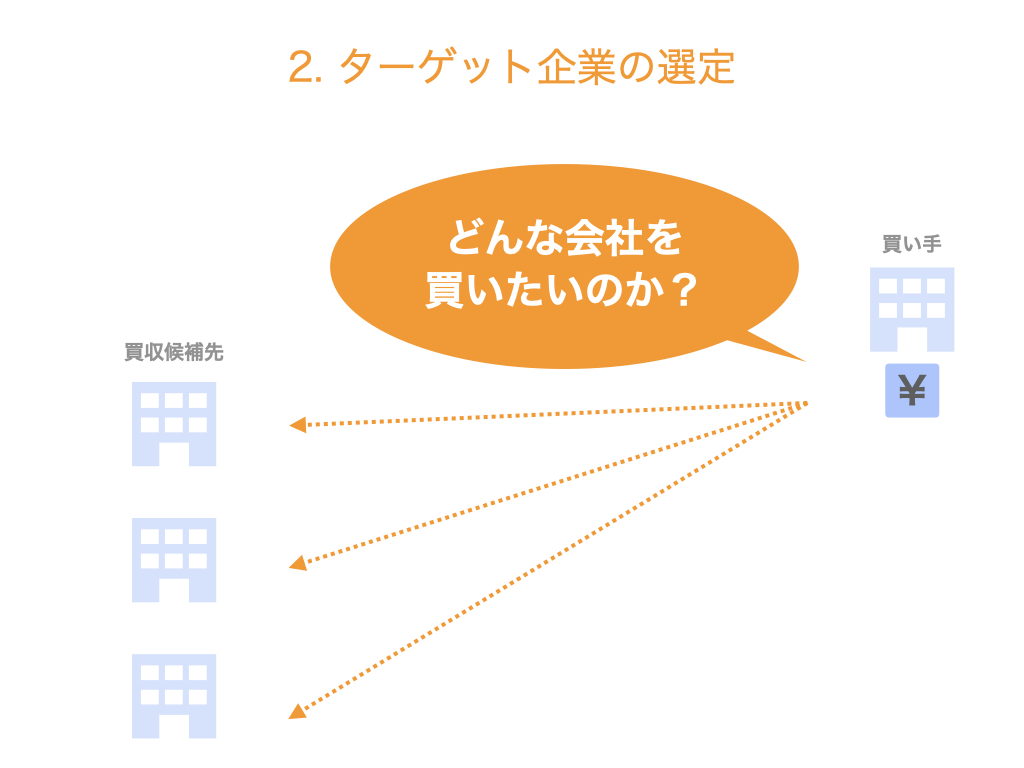

2. ターゲット企業の選定

M&Aにおいて譲れないポイントを明確化できたら、次はターゲットとなる企業を選定します。

もしすでに同業他社や取引先など具体的な候補先がある場合には、それらがターゲット企業になります。

一方、具体的なターゲット企業がない場合は、M&A仲介会社やFAなどのM&A専門家(詳細は後述)に案件の紹介を依頼したり、M&Aプラットフォームを利用して案件を探したりする必要があります。

その場合は、以下のような点を基準として候補先を絞り込んでいきます。

- 業種

- 事業規模

- 地域

- 取扱製品

- 買収可能価格

など。この作業をする際は、先ほどの表(垂直型 or 水平型 or 多角化…)で今回のM&Aがどこに位置していたのかを確認しながら進めると、判断基準がブレずにすみます。

業種や地域、取扱製品については、今までの経験や今後の方針からおのずと導かれてくるでしょう。

しかし、買収可能価格については、自社(自身)の予算の制限はあったとしても、どのくらいの会社がどのくらいの値段で買えるのかという相場感がないと、スパッと決めるのはなかなか難しいと思います。

そこで、相場感を養うために同業の過去のM&A案件を調べてみるのをオススメします。

検索エンジンで「M&A事例 業種」で検索すると、様々な記事が出てきます。

あるいは小規模なM&Aを検討している場合にはトランビやバトンズなどのM&Aプラットフォームを覗いてみたりするのもいいかもしれません。

3. M&A専門家の選定・検討

始めに申し上げておくと、この段階で買い手がM&A専門家に依頼するケースはそれほど多くありません。

実際には、M&Aの進捗にある程度目処がつく頃、すなわち基本合意を締結する前後で依頼するケースが一般的です。

ただし、基本合意の前後で依頼するとしてもそれなりのコストがかかりますので、事前にリサーチしておくのをオススメします。

M&A専門家とは

M&A専門家とは、M&Aに関する専門知識に基づいて、M&A取引の全般をサポートする立場の専門家です。

例えば、日本M&AセンターやM&Aキャピタルパートナーズ、ストライクなどがそれにあたります。

初期フェーズから専門家に委託することで、彼らに代理でターゲット企業に接触してもらい、売り手のM&Aの意向を探ってもらったり(そもそも売却の余地があるのかどうか等)、こちらが希望するターゲット企業を積極的に紹介してもらったりすることができます。

なお、M&A専門家には仲介型とFA(フィナンシャルアドバイザー)型の2つのタイプが存在します。

仲介型は、売り手と買い手の双方の間を取り持ち、M&Aの成立に向けてサポートします。

一方FA型は、売り手か買い手かのどちらか一方の側に立ち、そちらのみをサポートします。

仲介型とFA型のどちらを選べば良いかは、あなたが何を重視するかに依ります。

仲介型は双方の間に立っているため、価格の交渉など、売り手と買い手の利害がぶつかるような交渉には原則関与しません。

ただし、売り手と買い手の双方をサポートしているため、全体のプロセスやスケジュールの調整や取りまとめなどは比較的スムーズに進めることが可能と言えます。

一方FA型は片側のみをサポートするため、あなたの利益を最大化するようにサポートしてくれます。

しかし、仲介型は売り手と買い手の両者から手数料を得るのに対し、FA型は片側からしか手数料を得られないため、比較的大型の案件(=M&A専門家にとって大きな手数料が得られる案件)でないと依頼できないケースがほとんどです。

仲介型とFA型のそれぞれのメリットをまとめると、このようになります。

仲介型のメリット

- 取引が比較的スムーズに進む

- 小型の案件でも依頼できる可能性がある

FA型のメリット

- 自分の利益を最大化できるようサポートしてくれる

ただし、一般的にM&A専門家の手数料はとても高額です。

手数料は対象会社の株式価値等に応じて計算されるのですが、大手の場合、最低でも2,000万円というケースが多いです。

もし数百万円の買収を想定している場合などは、会社そのものよりM&A専門家への手数料の方が高くなってしまいます。

もしコスト面で厳しいような場合には、まずは事業引継ぎ支援センターなど無料で相談を受け付けている公的機関を活用するのもご検討ください。

事業引継ぎ支援センターを通じて紹介されたM&A専門家を利用する際には別途料金がかかりますが、状況に合わせてより良い選択肢を提示してくれる可能性があります。

あるいはオンラインの相談サービスなども近年登場してきていますので、様々な可能性を探りつつ、何らかの形でM&A専門家のアドバイスを得るのをオススメします。

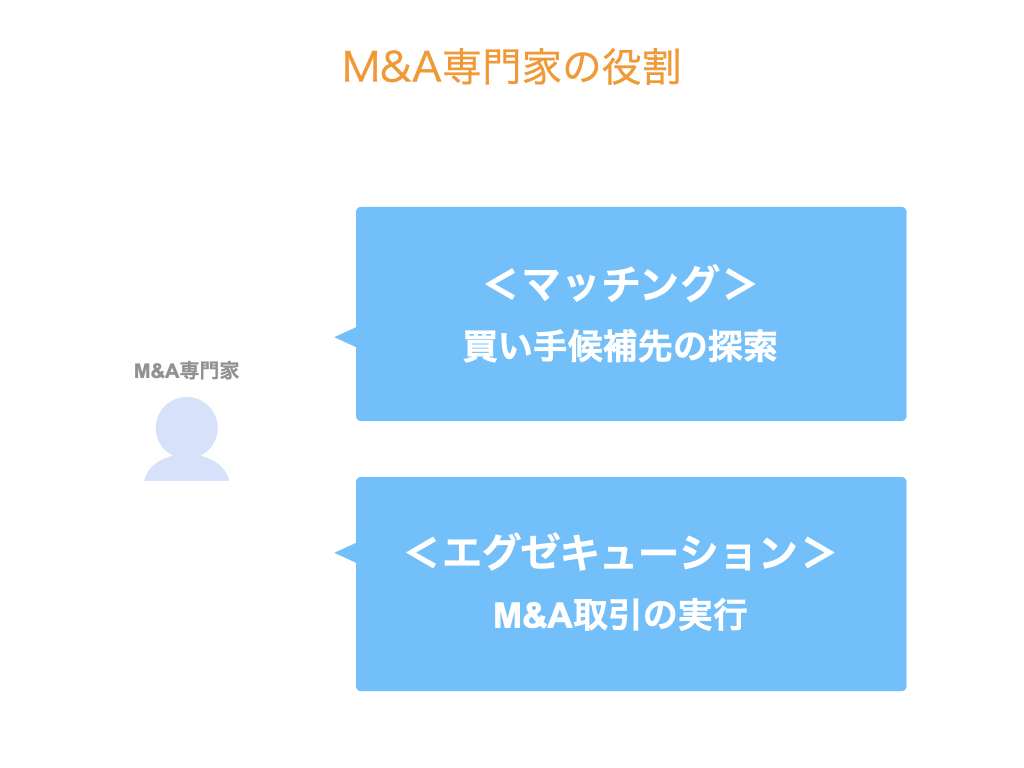

M&A専門家の役割

買い手の立場から、M&A専門家に期待できることは大きく2つあります。

それは、

- 案件の紹介(マッチング)

- M&A取引の実行(エグゼキューション)

の2つです。

1つは、買い手が希望する条件に見合った案件を探してくる役割です。

従来、M&A案件はクローズドな市場で取引がされていたため専門外の人間が情報を得ようとしてもその手段がなく、このM&A専門家によるマッチングの機能が重視されていました。

しかし、近年はトランビやバトンズなど、オンライン上でM&Aの相手を探すことができるようなプラットフォームが登場するなど、買い手が自ら案件を探し、マッチングを実現することができるようになりつつあります。

もう1つは、M&A取引の実行をサポートする役割です。

M&Aプラットフォームの登場によりその裾野が広がってきているとはいえ、依然多くの人にとって、M&Aは不慣れな取引だと思います。

売り手も買い手もM&Aに不慣れだった場合、一般的なM&Aの進め方を認識していないが故に、案件成約に至る可能性が低下します。

例えば、M&A専門家が携わる取引の場合、秘密保持契約→基本合意→最終契約、と3つの契約を取り交わすのが一般的です。

それぞれの節目でお互いの認識をきちんと確認し、後々トラブルにならないようにしているのです。

また、このような手続的な部分のサポートはもちろんのこと、M&A専門家の知見によって成約確率が上がる場合もあります。

例えば、単純な株式譲渡では価格の面で折り合いがつかず、売り手も買い手も譲れないような場合。

スキームの設計を少し変えて、退職金や配当を組み合わせて売り手が税務メリットを享受できるようにし、その代わりに売却価格をやや下げてもらう、というような調整ができる余地があります。

このあたりは弁護士や公認会計士・税理士などの専門知識も必要となりますが、一定の経験を有するM&A専門家であれば基本的なスキーム設計のノウハウは持ち合わせているはずです。

このようにM&AのプロセスにM&A専門家が関わることで成約の可能性が向上するのは、売り手と買い手の双方にとって望ましいことと言えるでしょう。

一方、専門家に業務を委託するのは基本合意の前後にするとして、案件を探すところはある程度自分で進める場合のプロセスについても確認しておきましょう。

M&A専門家に依頼しない場合は、次の3つの手段が考えられます。

- M&Aプラットフォーム

- 取引先や同業など、元々の知り合い

- 知人からの紹介

M&Aプラットフォームについては、上記の通りです。

また、取引先や同業から直接「買ってくれないか」と相談されるケースもあります。

あるいは、M&Aの情報が自然と集まってくる税理士や弁護士などを通じて紹介されるケースもあります。

能動的に行動するとしたら、顧問弁護士などにM&Aを検討していることを伝えつつ、M&Aプラットフォームもチェックしてみる、というのが良いのではないでしょうか。

4. 相場観を養う

前述の通り、かつてはどの会社が売りに出ている等のM&A情報は超極秘情報で、M&A専門家や金融機関などのごく限られた関係者のみにしか開示されていませんでした。

しかし、最近はトランビやバトンズなどのM&Aプラットフォームが登場し、そのような情報を簡単に手に入れることができます。

これは、近年のM&Aにおける大きなブレークスルーのひとつです。

もしM&Aを真剣に検討されているのなら、このようなサイトを日々チェックし、相場観を養っておくのをオススメします。

それに加え、中小規模のM&Aでよく利用されている株式価値算定方法も理解しておくと良いと思います。

株式価値の算定方法

では、株式価値をどのように算定するのか、中小企業のM&Aで実務的に用いられているマルチプル法と修正純資産+のれん(営業権)法(以下、修正純資産+のれん法とします)の2つについて見ていきましょう。

なお、どちらの手法が用いられるかはケースバイケースですが、印象として、中堅規模以上の案件ではマルチプル法、小規模な案件では修正純資産+のれん法が多く用いられているようです。

その理由は、中堅規模以上のM&A案件の場合、数億円〜数十億円の案件となるため、売り手も買い手もそれなりの企業であることが多くなります。

場合によっては上場会社の場合もあり、その場合は株主に対してM&A実施についての説明責任が求められるケースがあります。

そして、話が買収価格に及んだ場合、その根拠を聞かれる可能性もあります。

その点、マルチプル法は企業価値評価の理論的バックグラウンドがあり、かつ計算方法も比較的シンプルで実務上使いやすいため、中堅規模以上の案件で頻繁的に用いられています。

一方、小規模案件の場合、売り手も買い手もオーナー企業や個人の場合が多く、双方にとって直感的に理解しやすい計算ロジックが用いられるケースが多くなります。

この点、修正純資産+のれん法は比較的簡単に計算できて、直感的に分かりやすい手法であることから、小規模案件の現場でも頻繁に用いられています。

それでは、両手法の具体的なステップを紐解いていきましょう。

と、その前に、まずは算定方法の前に言葉の使い方を整理しておこうと思います。

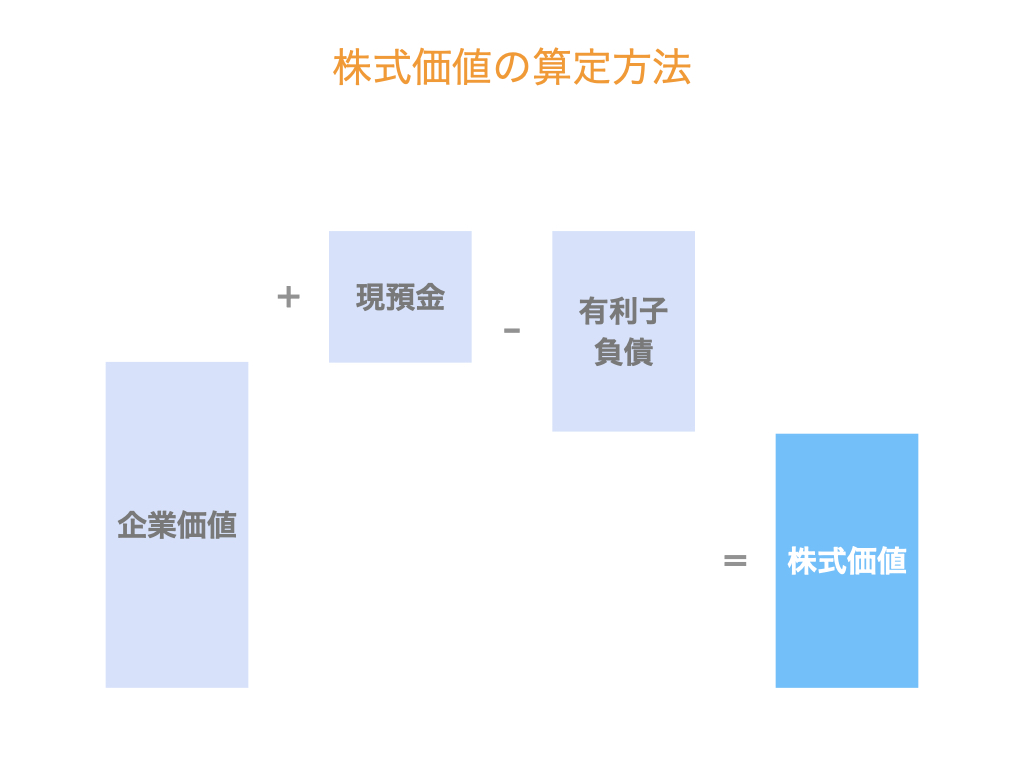

株式価値とよく似た言葉として事業価値や企業価値などもありますが、M&Aの現場ではこれらの言葉は明確に区別されて用いられています。

これら3つの言葉は、それぞれ次のような意味があります。

《言葉の整理》

- 事業価値…会社の事業が生み出す価値

- 企業価値…事業価値と現預金の合計額

- 株式価値…企業価値のうち、株主に帰属する価値

これを前提に、各算定方法についてご説明します。

マルチプル法(EV/EBITDAマルチプル法)

M&Aに関する書籍を読んだことのある人は、もしかしたら類似会社比較法という言葉を目にしたことがあるかもしれません。

マルチプル法を日本語で表すと類似会社比較法という言葉になるのですが、その名の通り、株式価値を算出したい会社(対象会社)と類似している上場会社(類似会社)の指標を用いる手法です。

《言葉の整理》

- 対象会社…株式価値を算出したい会社

- 類似会社…対象会社の株式価値を算出するために参考にする上場会社

なお、ここでいう対象会社は非上場会社を前提としています。

上場会社の場合は日々の株価がわかるため、わざわざこのような方法で算定する必要がないからです。

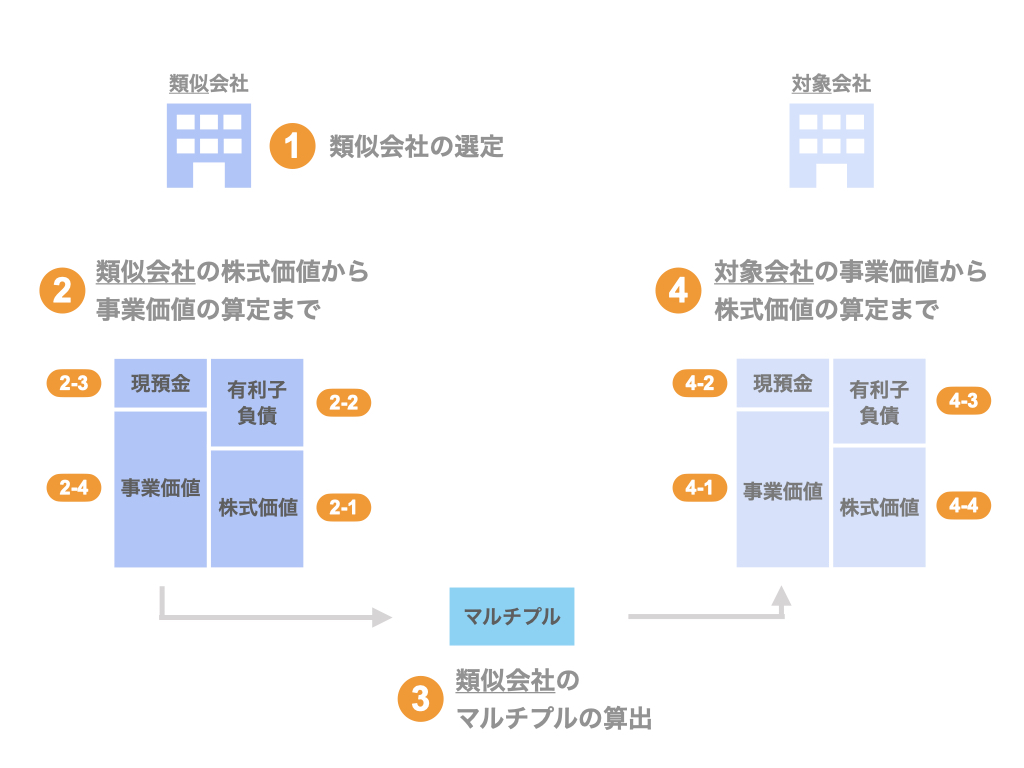

それでは、マルチプル法を使って対象会社の株式価値を計算してみましょう。

マルチプル法は、大きく次の4つのステップで構成されています。

- 類似会社を選定する

- 類似会社の事業価値を算定する

- 類似会社のマルチプルを算出する

- 対象会社の株式価値を算定する

マルチプル法 Step1. 類似会社を選定する

まず、類似会社を選定します。

上場会社の中から、対象会社と事業内容が似ている会社を類似会社として選定します。

可能なら、複数の類似会社を選定して各社についてマルチプルを算出し、より適切な数値を選ぶと良いでしょう。

ただ、すんなりと類似会社が見つかれば良いのですが、場合によっては適当な類似会社がない場合もあります。

そのような場合は、できるだけ事業内容や業界が近い会社を類似会社として選定し、その類似会社のマルチプルを参考値として使用します。

マルチプル法 Step2. 類似会社の事業価値を算定する

次に、類似会社の事業価値を算定します。

類似会社は上場会社なので、株式の時価総額と各種決算資料を確認することができます。

それらを用いて、上図の左下にあるように、次の計算式で事業価値を算出します。

事業価値 = 株式の時価総額 + 有利子負債 – 現預金

ここで、株式の時価総額は 1株あたりの株価 × 発行済株式総数 の値を指しますが、検索エンジンで「会社名 時価総額」と検索すると確認できます。

有利子負債や現金の額は、直近の決算書や有価証券報告書、決算短信などから数字を拾います。

有利子負債は、例えば以下の項目などを足し合わせることで算出できます。

- 短期借入金

- 1年内返済長期借入金

- 1年内償還社債

- 長期借入金

- 社債

ここまでで、類似会社の事業会社が算出できました。(皆さんもできましたか?)

マルチプル法 Step3. 類似会社のマルチプルを算出する

さて、ここでいよいよマルチプルを算出します。ここがマルチプル法の根幹となるステップです。

マルチプルとは、すなわち倍率のことです。

ここでは、類似会社の事業価値と類似会社のある一定の財務指標との倍率を指します。

比率、と捉えても差し支えありません。

また、一定の財務指標としては売上高や営業利益など様々な指標がありますが、一般的にはEBITDA(≒償却前営業利益)が用いられます。

すなわち、

マルチプル = 類似会社の事業価値(EV) ÷ 類似会社のEBITDA

となります。

これで、対象会社によく似た会社の事業価値とEBITDAの比率(=マルチプル)がわかりました。

マルチプル法 Step4. 対象会社の株式価値を算定する

最後に、マルチプルを用いて対象会社の株式価値を算出します。

ここでは、類似会社に対して行った作業を逆再生すればOKです。

すなわち、次の2つのステップで対象会社の株式価値がわかるという算段です。

- 対象会社のEBITDA × マルチプル = 対象会社の事業価値

- 対象会社の事業価値 + 現預金 – 有利子負債 = 対象会社の株式価値

以上が、マルチプル法の計算方法です。

一つ一つの作業は意外と単純ですので、ぜひ一度試してみてください。

なお、SoGotcha!が平日にアップしている連載動画で、実際にマルチプル法を使って株式価値を算定するシーンがありますので、より具体的にイメージをつかみたい方はぜひご覧ください。

修正純資産+のれん(営業権)法

修正純資産+のれん(営業権)法も、中小企業のM&Aでよく用いられる株式価値算定方法の1つです。

修正純資産法とは、時価純資産法とも呼ばれます。これは、純資産の簿価を時価に修正するためです。

すなわち、修正純資産+のれん法とは、純資産の時価にのれんを足し合わせたものを株式価値としましょう、という手法です。

具体的には、次のステップで算出します。

- 資産と負債を時価に修正する

- 株式価値を算定する

まず資産と負債を時価に修正しますが、修正する項目として、例えば以下のようなものが挙げられます。

- 流動資産

- 売上債権…回収不能分の減価

- 棚卸資産…不良在庫の減価

- 固定資産

- 土地・建物…含み損益の反映

- 有価証券…含み損益の反映

- 流動負債

- 未払残業代(オフバランス債務)

- 固定負債

- 退職給付債務の積立不足

修正項目の典型例は土地の含み益や含み損ですね。

簿価としては低くても一等地にあるため現在の時価は相当上がっているケースや、逆にバブル期に取得したため簿価は高いものの現在の時価が極めて安いケースなどがあります。

また、未払残業代のようにそもそも貸借対照表に載っていない負債(オフバランス債務)もあるため、注意が必要です。

まとめ

さて、今回は買い手がM&Aを始める前に必ずやるべき4つのことということで、

- 買収方針の決定

- ターゲット企業の選定

- M&A専門家の選定・検討

- 相場観を養う

の4つについてご紹介しました。

より良いM&Aのために参考になったら幸いです。