目次

本記事では、2020年6・7月に実施されたMBOのうち、下記3つの事例を取り上げて紹介します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

MBO(マネジメントバイアウト)とは

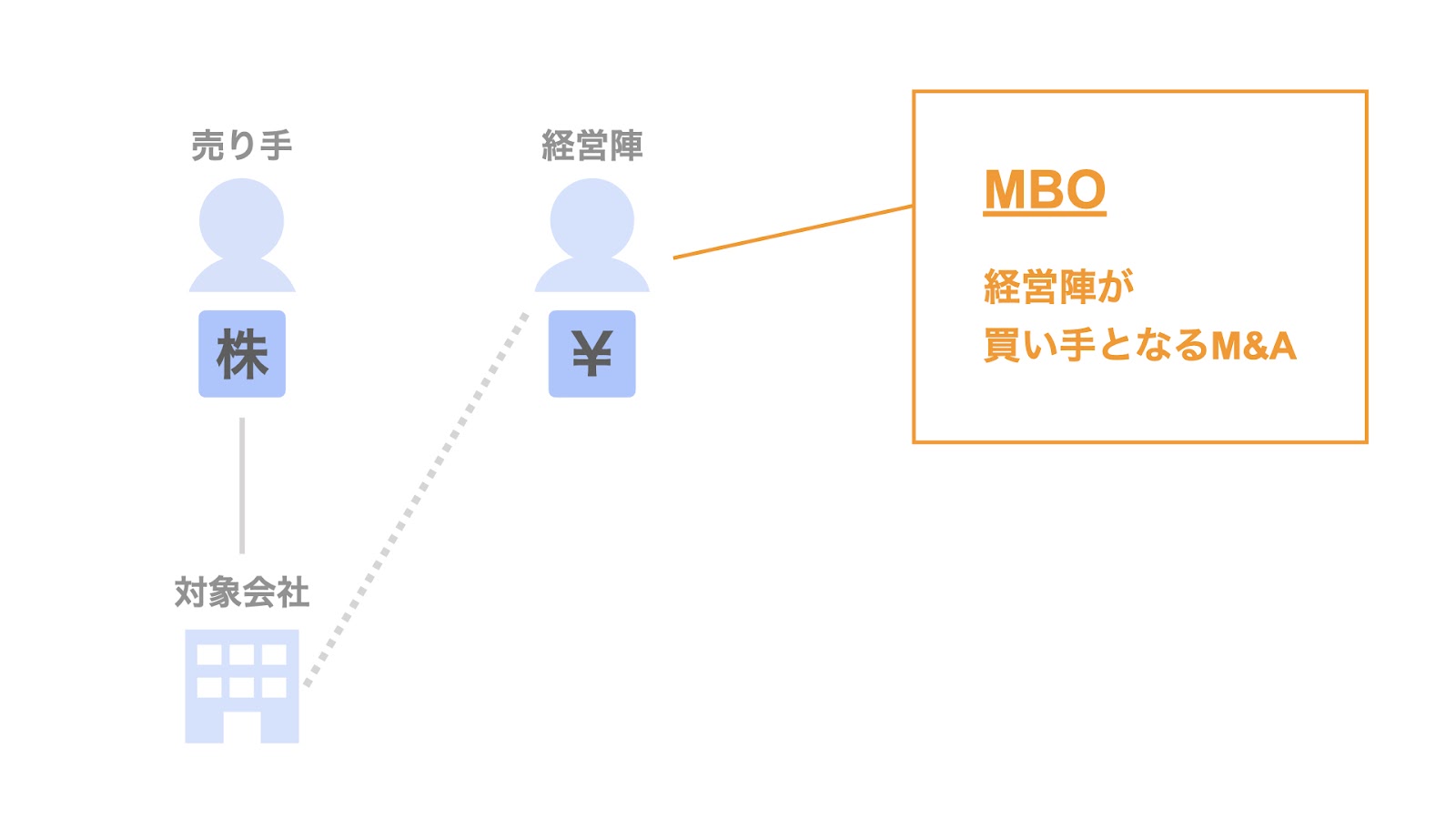

MBOとは、マネジメントバイアウト(Management Buyout)の略称で、経営陣による企業買収・事業買収を意味します。

すなわち、MBOはM&Aの一種です。

ただし、会社や事業の買い手が経営陣だということが特徴です。

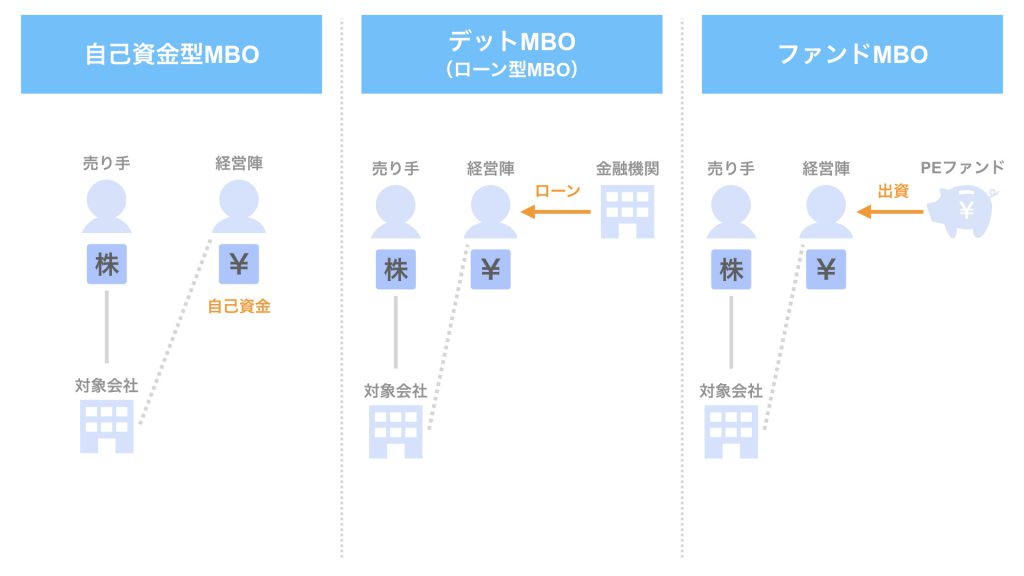

MBOの3つのスキーム

また、MBOは資金調達の方法別に3つの手法に分けることができます。

- 自己資金型MBO

- ローン型MBO(デットMBO)

- ファンドMBO

言葉の通りなので、イメージしやすいかと思います。

なお、それぞれどのような場合にどの方法が選ばれるかというと、その判断基準となるのは主に次の2点です。

- 後継者となる経営陣に買収資金があるかどうか?

- 経営陣に買収資金がない場合、どこから資金を調達するか?

まず、後継者となる経営陣に買収資金がある場合は、自己資金型MBOが可能です。

しかし、今まで社長が守り抜いてきた会社です。経営陣とはいえ、一従業員の資金ではカバーできないというケースも多いでしょう。

その場合、どこかから資金を調達してこなければなりません。

その調達先の候補として、銀行とファンドの2つがあります。

銀行からの借入により資金を調達する場合は、ローン型MBO(デットMBO)。

ファンドからの出資により資金を調達する場合は、ファンドMBOと呼ばれます。

各スキームのメリットやデメリットについては他の記事で詳しく取り上げていますので、興味のある方は是非合わせてご覧ください。

以下、各事例について関係者・経緯・スキームの3つの観点から詳しく見ていきましょう。

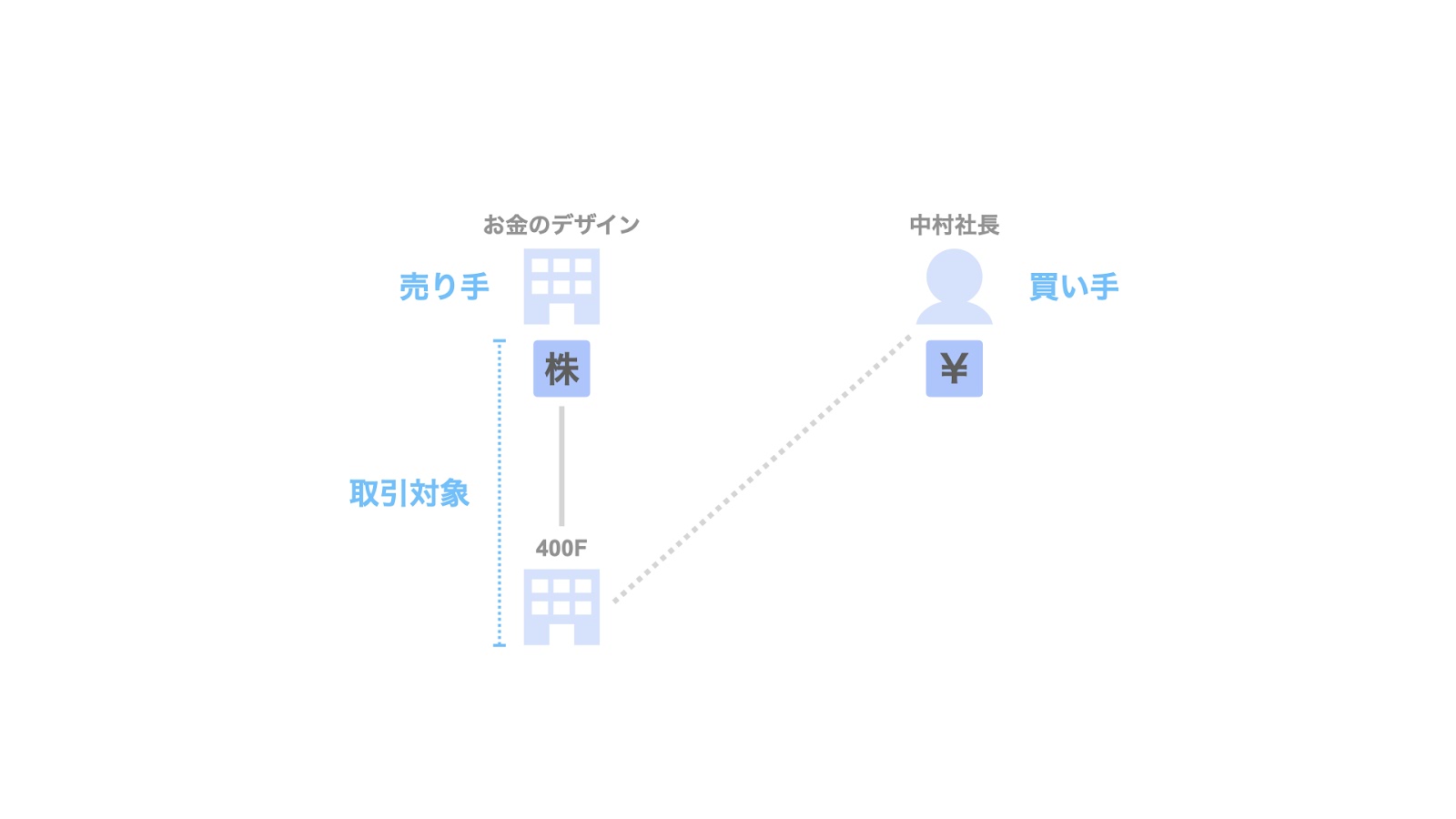

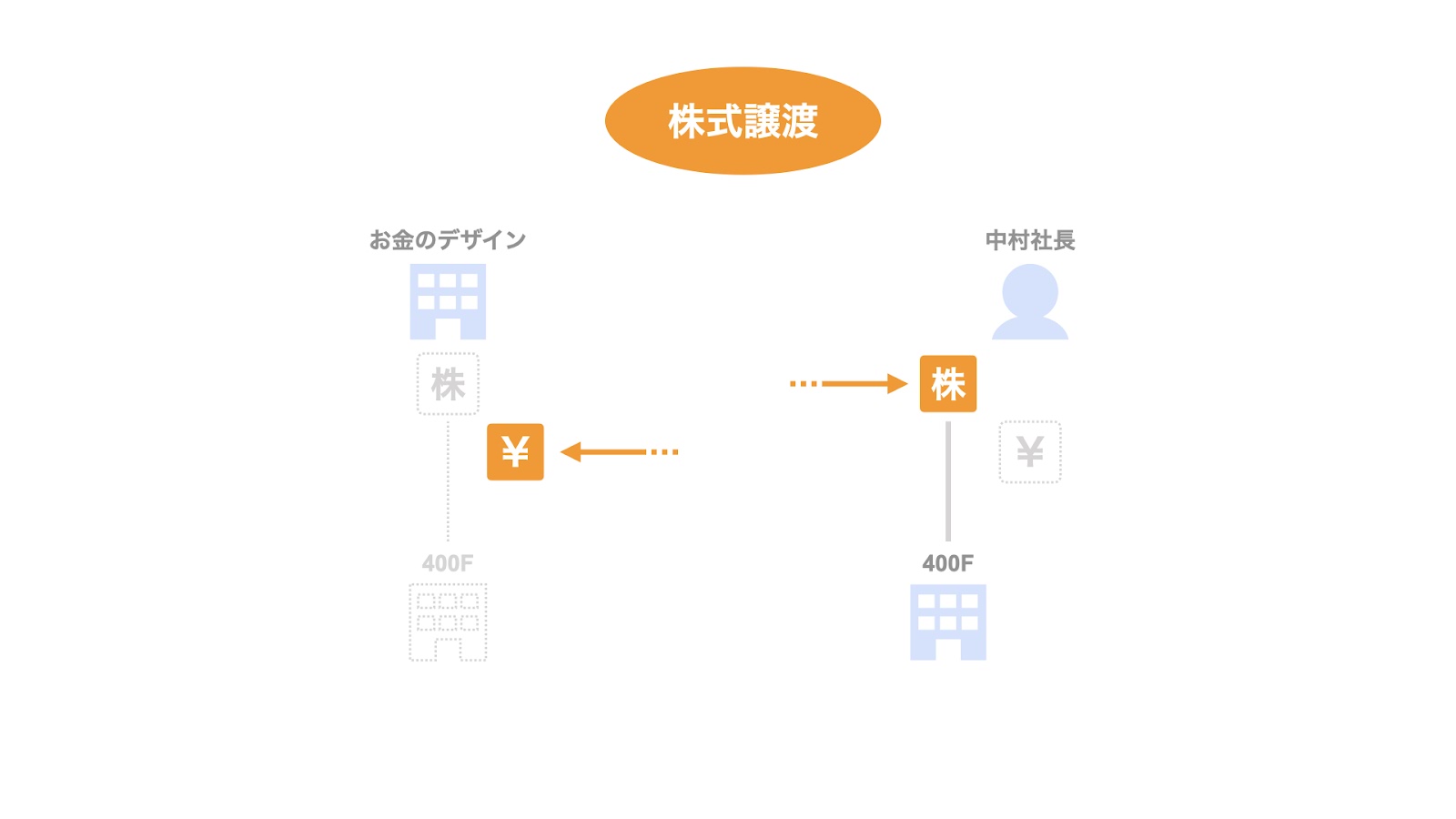

事例1. 400F/MBOによる子会社のカーブアウト

2020年7月16日、株式会社400F(フォーハンドレッドエフ)の経営陣である中村氏は、親会社である株式会社お金のデザインから全ての株式を買い取り、独立すると発表しました。

株式の買い手が400F代表の中村氏であるため、MBOに該当します。

400Fは、お金のデザインの子会社として2017年に設立された会社で、お金のマッチングプラットフォーム「お金の健康診断」のサービスを提供しています。

関係者

M&Aのスキームを整理する際は、売り手・買い手・取引対象の3者を明確にしておくのがオススメです。

400Fの事例では、次のように整理できます。

- 売り手…400Fの親会社である、お金のデザイン

- 買い手…400Fの代表取締役である、中村氏

- 取引対象…400Fの株式、及び同社そのもの

なお、買い手である中村氏はお金のデザインの代表も兼務していましたが、今回のMBOに先立ち、7月8日にお金のデザインの代表を退いています。

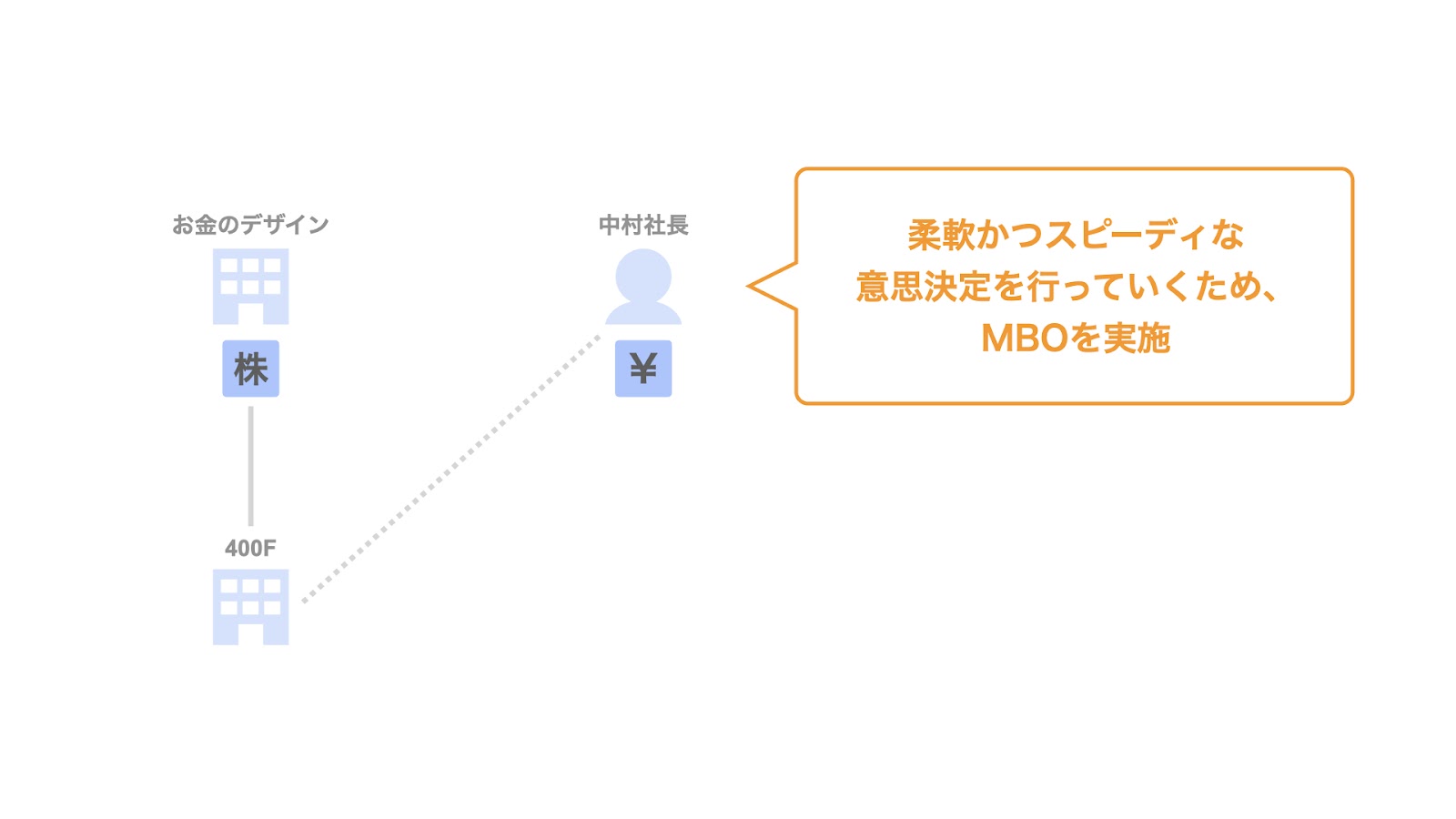

経緯

MBOに至った経緯の詳細は公表されていませんが、

事業モデルが確立し各種KPIや売上が急速に成長する中で、資本・経営でより柔軟かつスピーディな意思決定を行っていくためにMBO(マネジメント・バイアウト)を実施したとしています。

スキーム

今回のスキームは、シンプルな株式譲渡です。

売り手であるお金のデザインから、400Fの株式の100%を中村氏が買い取ります。

その結果、400Fはお金のデザインの子会社ではなくなり、独立が実現します。

事例2. 小島鐵工所/MBOによる非公開化(TOB)

2020年6月26日、株式会社小島鐵工所は、創業家によるMBOで非公開化することを発表しました。

形式的な買い手は、今回のMBOのために設立された会社ですが、実質的な買い手は創業家一族であるため、MBOに該当します。

小島鐵工所は1809年創業の老舗で、皇居二重橋造営なども手掛けている会社です。

株式公開買付(TOB)とは

株式公開買付(Take Over Bid、TOB、ティーオービー)とは、上場企業の発行する株式を、市場外で短期間かつ大量に買い付けることを指します。

今回のように非公開化を目的とする場合や、上場企業の買収、自社株式取得などのシーンで利用されるスキームです。

関係者

まず、関係者を整理しておきましょう。

- 売り手…大株主である小島鐵工所の創業家一族の一部、及び一般株主

- 買い手…今回のMBOのために設立された、児玉本社株式会社

- 取引対象…小島鐵工所の株式

なお、買い手である児玉本社は今回のMBOのために設立された会社で、小島鐵工所の創業家一族の4名が株を保有しています。すなわち、形式的な買い手は児玉本社ですが、実質的な買い手は児玉本社の株主である創業家の4名です。

また、実質的な買い手である児玉本社の株主4名は、それぞれ大株主として小島鐵工所の株式を保有しているため、売り手でもあります。

経緯

小島鐵工所が手掛ける事業の特性として個別受注生産のため納期や金額の変動が大きいこと、受注から売上計上までの期間ずれが大きいことなどがあります。そんな中、外部環境の変化に伴い受注額が減少。

加えて、小島鐵工所は東京証券取引所市場第二部と名古屋証券取引所市場第二部に上場していましたが、時価総額が減少したため2020年2月末に東証二部において上場廃止、名証二部においても上場廃止基準に該当しました(今回のMBOをもって非公開化)。

このような状況に対し、上場廃止に先立ち、既存株主に合理的な価格で株式売却の機会を提供するため、今回のMBOに至ったとのことです。

スキーム

- TOBによる株式の取得

- 買付予定数の下限に満たない場合は、買付を実施しない

- 買付予定数の下限を超えた場合は、銀行から融資を調達し、買付を実施

- スクイーズアウトによる少数株主の排除

- 議決権の90%以上を取得した場合は、株式買取請求

- 議決権の90%以上を取得できなかった場合は、株式併合

スクイーズアウトの結果、買い手である児玉本社は小島鐵工所の株式の100%を取得して完全子会社とし、小島鐵工所は非公開化されます。

なお、株式買取請求と株式併合については【図解】スクイーズアウト(少数株主排除)の2つの代表的な手法の記事で詳しく解説しています。

TOBの状況

今回のTOBの期間は6月29日から2020年8月12日、公開買付価格は570円です。

しかし、直近の株価は650円(7/22終値)と、公開買付価格を超えて推移しています。

このまま市場株価が公開買付価格を超えて推移すると、公開買付に応募するよりも市場で売却する方が得であるため、既存の株主は公開買付に応募しません。

そのため、TOBは失敗してしまいます。

そこで、小島鐵工所がMBOを成功させるためには、公開買付価格の引き上げが必要となります。

今後の小島鐵工所の対応にも注目です。

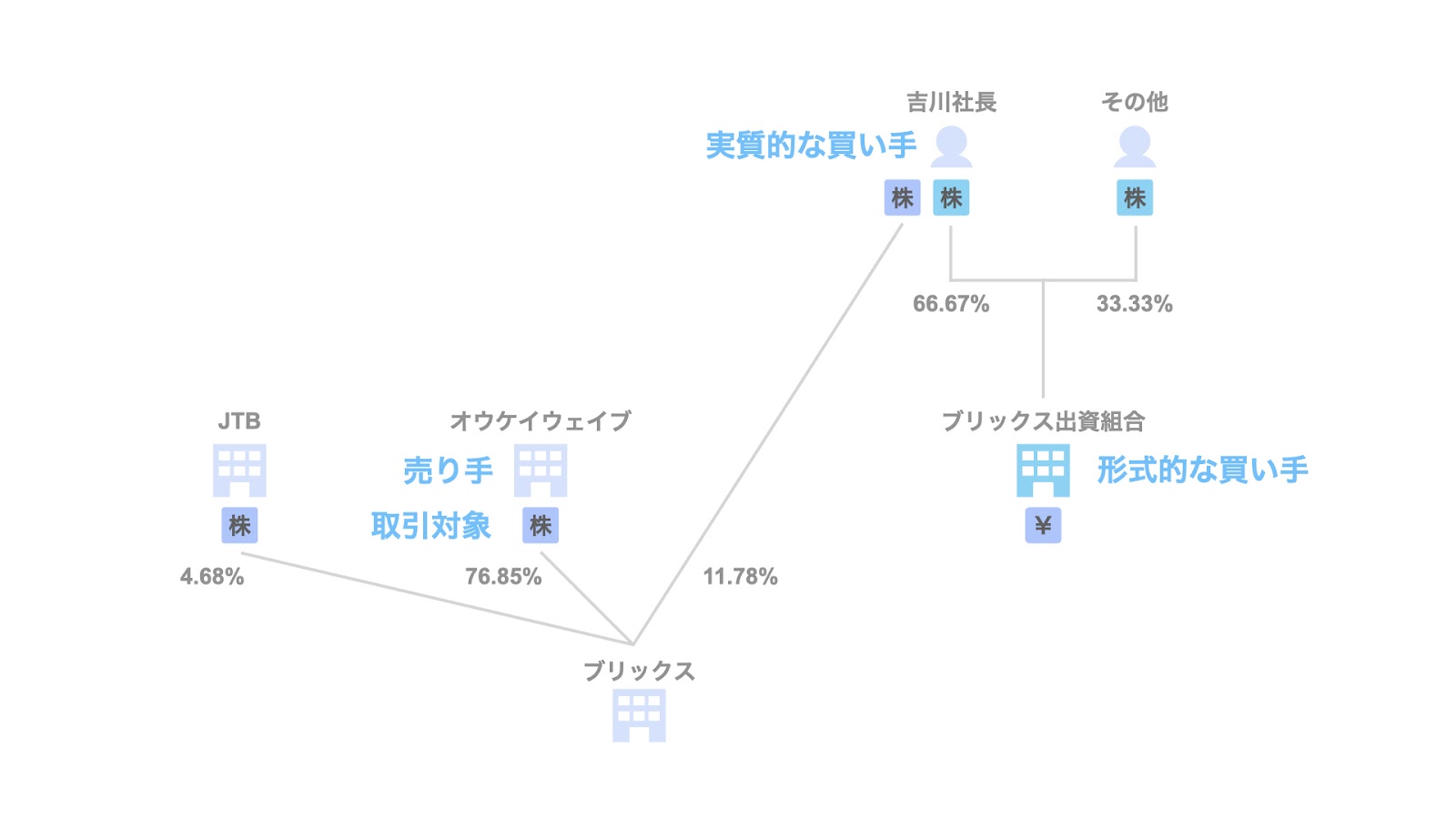

事例3. OKWAVE/MBOによるカーブアウト

2020年6月17日、株式会社オウケイウェイブは、連結子会社の株式会社ブリックスをMBOによってカーブアウトすることを発表しました。

形式的な買い手は、今回のMBOのために設立された組合ですが、実質的な買い手はブリックス代表の吉川氏であるため、MBOに該当します。

オウケイウェイブは1999年に設立された会社で、Q&AサイトのOKWAVEを運営しています。

関係者

まずは、関係者を整理しておきましょう。

- 売り手…オウケイウェイブ

- 買い手…ブリックス出資組合

- 取引対象…ブリックスの株式、及び同社そのもの

なお、ブリックス出資組合は今回のMBOのために設立された組合で、ブリックスの代表である吉川氏が株式の3分の2を保有しています。

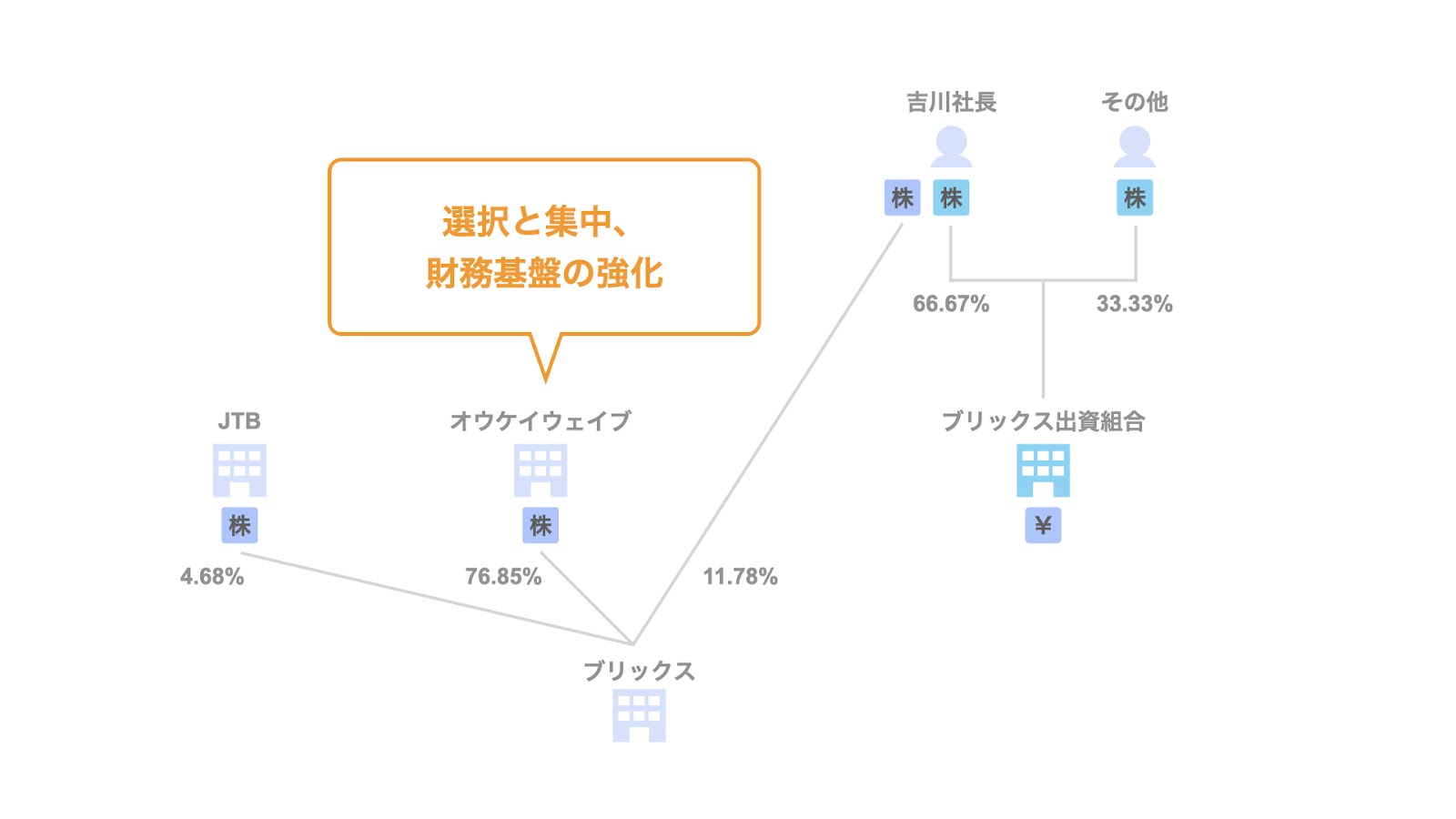

経緯

親会社であるオウケイウェイブは、2012年にM&Aによりブリックスを連結子会社化しましたが、選択と集中を進める中で、財政基盤強化のために今回の売却に至ったとのことです。

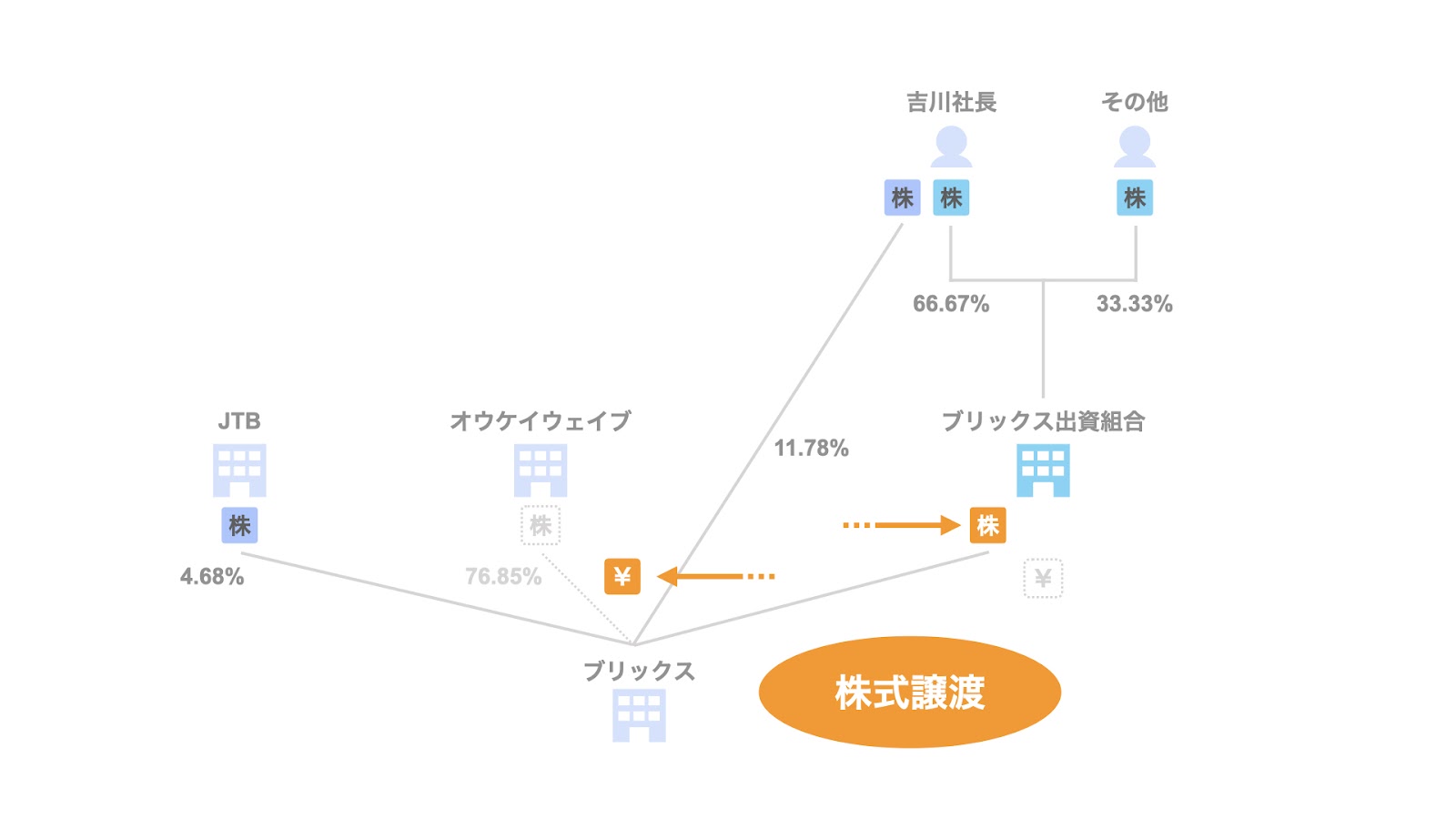

スキーム

オウケイウェイブが保有するブリックスの株式の全て(76.85%)について、ブリックス出資組合に譲渡します。

ブリックス出資組合は、株式譲渡の対価として、3億円をオウケイウェイブに支払います。

なお、今回のMBOはカーブアウトによるオウケイウェイブグループからの独立を目的としており、必ずしも100%の株式を取得することが目的ではないため、上記小島鐵工所の案件で見られたようなスクイーズアウトは実施されません。

その他の事例

過去にSoGotcha!で取り上げたMBO事例についても、興味がある方は是非合わせてご覧ください。

▽関連記事:富士マガジンサービス子会社のMBO

▽関連記事:シェアリングテクノロジー子会社のMBOによるカーブアウト

▽関連記事:マイスターエンジニアリングのMBOによる非公開化

まとめ

さて、今回はMBOの最新事例を3つ紹介しました。

今般のコロナショックにより、上場企業の非公開化や、子会社のカーブアウトを目的としたMBOの件数が増加しています。

リーマンショックの影響で2008年には年間97件とそれまでの最多件数を記録したこともあり、今後MBOの案件が増加すると予想されます。