目次

株式集約やM&Aの場面で用いられる、スクイーズアウト。

日本語では少数株主排除といいますが、具体的にどのような方法で実施されるのでしょうか。

本記事では、スクイーズアウトを実施することによって得られるメリットや、その代表的な2つの手法について取り上げたいと思います。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

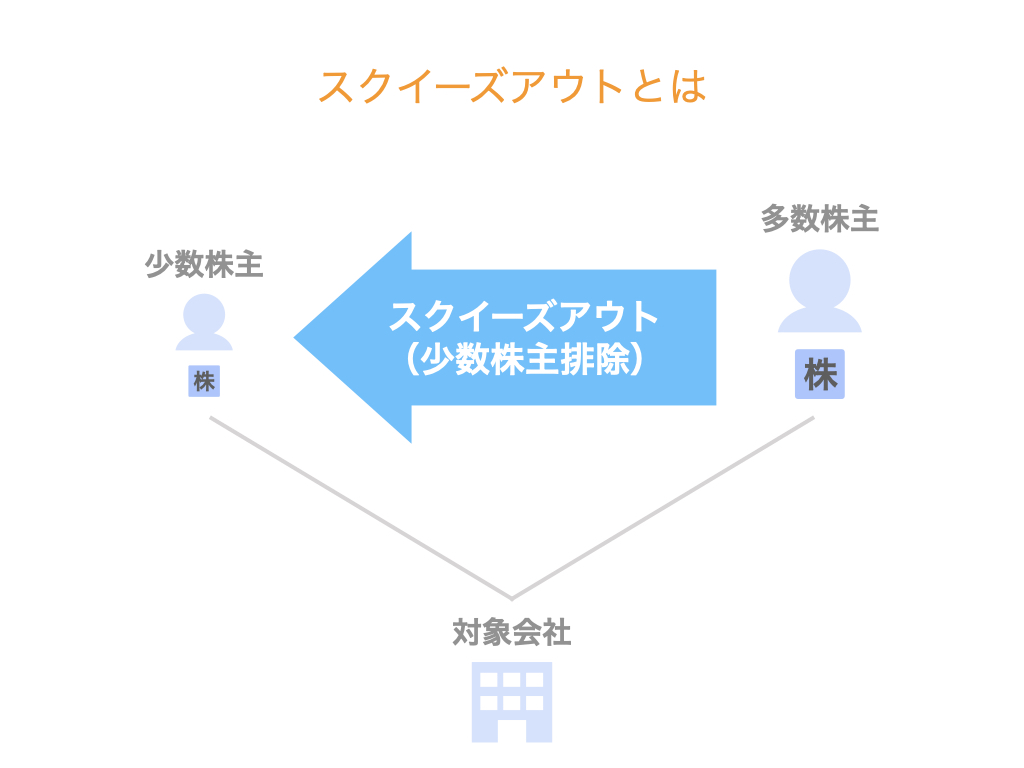

スクイーズアウトとは

スクイーズアウトとは、多数株主が少数株主を排除して、100%株主となることを意味します。

前提として、多数株主と少数株主が存在している株主構成の時に実施されるスキームです。

より具体的には、

- 多数株主が、

- 少数株主が保有する株式を、

- 少数株主の承諾を得ることなく強制的に、

- 金銭などを対価に取得する

ことを、スクイーズアウトといいます。

▽関連動画:スクイーズアウト(少数株主排除)とは【M&Aのプロが解説】

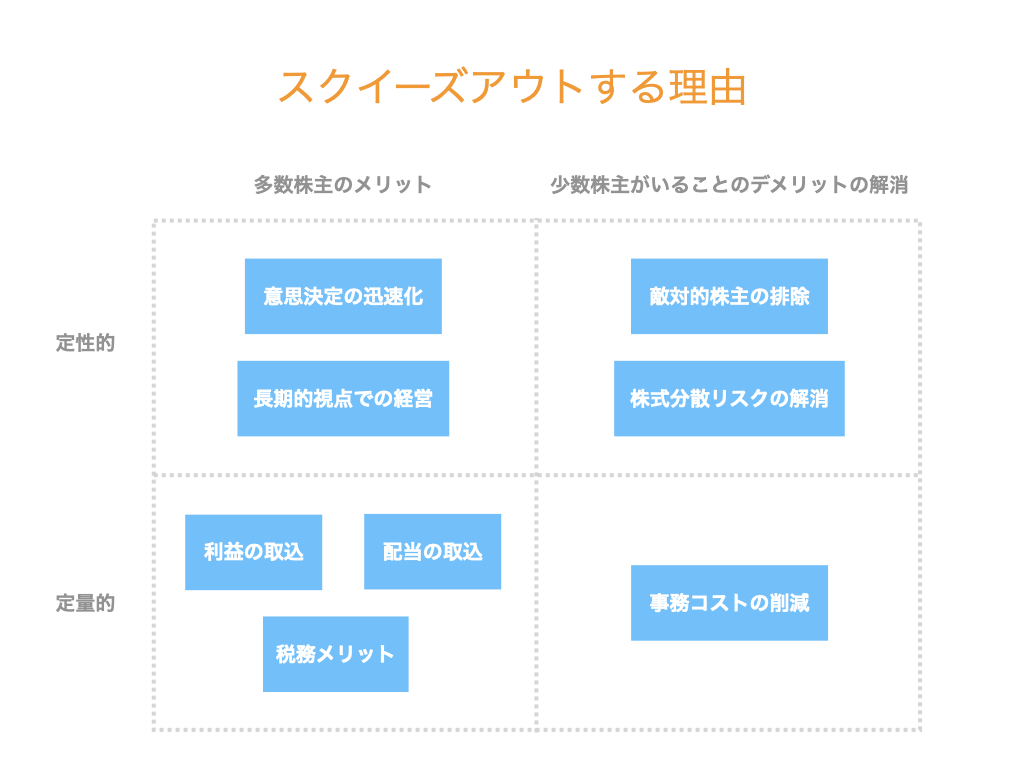

スクイーズアウトする理由

では、そもそも何のためにスクイーズアウトを実施するのでしょうか。

その理由は様々あるのですが、主に次の8つが挙げられます。

- 意思決定の迅速化

- 長期的視点での経営

- 敵対的株主の排除

- 株式分散リスクの解消

- 利益の取り込み

- 配当の取り込み

- 税務メリット

- 事務コストの削減

そして、これら8つの目的・理由をさらに次の2つの区分で整理してみましょう。

- 多数株主のメリット向上のためか、あるいは少数株主がいることのデメリット解消のためか

- 定性的か、あるいは定量的か

すると、上図のようなマトリックスが出来上がります。

それぞれの詳細については動画にまとめていますので、よろしければぜひあわせてご覧ください。

▽関連動画:スクイーズアウト(少数株主排除)する4つの定性的な理由【M&Aのプロが解説】

▽関連動画:スクイーズアウト(少数株主排除)する4つの定量的な理由【M&Aのプロが解説】

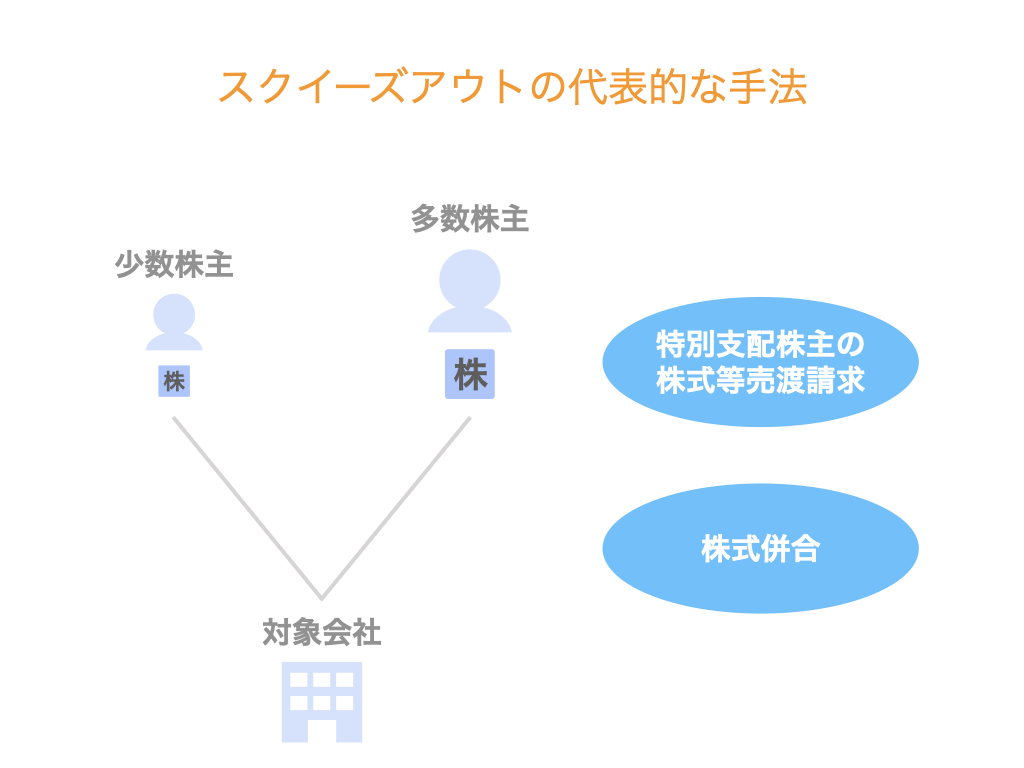

スクイーズアウトの代表的な2つの手法

スクイーズアウトと一口に言っても、その手法はいくつもあります。ざっと、9つくらい。

その中でも、実務で代表的に用いられているのは次の2つです。

- 特別支配株主の株式等売渡請求

- 株式併合

これら2つの手法は、多数株主が保有している議決権の割合によって使い分けられています。

| 多数株主の議決権割合 | スクイーズアウト手法 |

| 90%以上 | 特別支配株主の株式等売渡請求 |

| 66.7%(3分の2)以上 | 株式併合 |

| 66.7%(3分の2)未満 | スクイーズアウトしない |

特別支配株主の株式等売渡請求と株式併合を比べると、特別株主の株式等売渡請求の方が手続きが簡単です。

特別株主の株式等売渡請求は取締役会の承認で足りますが、株式併合には株主総会の特別決議が必要だからです。

よって、90%以上の議決権を保有している場合は、特別株主の株式等売渡請求が用いられます。

一方、多数株主が3分の2に満たない議決権しか保有していない場合は、株主総会の特別決議を得られないリスクがあるので、実務上はスクイーズアウトを実施しないのが一般的です。

それでは、特別支配株主の株式等売渡請求(以下、売渡請求)と株式併合のそれぞれの手法について、スキームを整理していきましょう。

特別支配株主の株式等売渡請求のスキーム

多数株主が議決権ベースで90%以上の株式を保有する場合、取締役会による承認でスクイーズアウトを実施することができます。

他の手法が株主総会の特別決議が必要なのに対し、売渡請求の場合は取締役会の承認で実施できます。

すなわち、機動的に短期間で実施することができるというのがこのスキームの特徴です。

一方、他のスクイーズアウト手法の場合は原則3分の2以上の議決権で足りますので、この点についてはより厳しい条件となっています。

なお、多数株主が議決権ベースで90%以上の株式を保有する場合、その株主は特別支配株主といいます。

具体的には、次のようなステップで実施されます。

- 特別支配株主(多数株主)が、会社に対して売渡請求について通知する

- 会社は、取締役会決議によって売渡請求を承認する

- 売渡株主(少数株主)は、保有する株式を特別支配株主に譲渡する

- 特別支配株主は、売渡株主に対し、対価を支払う

- スクイーズアウトが完了し、特別支配株主は会社の株式の100%を保有する

▽関連動画:【スクイーズアウト】特別支配株主の株式等売渡請求【M&Aのプロが解説】

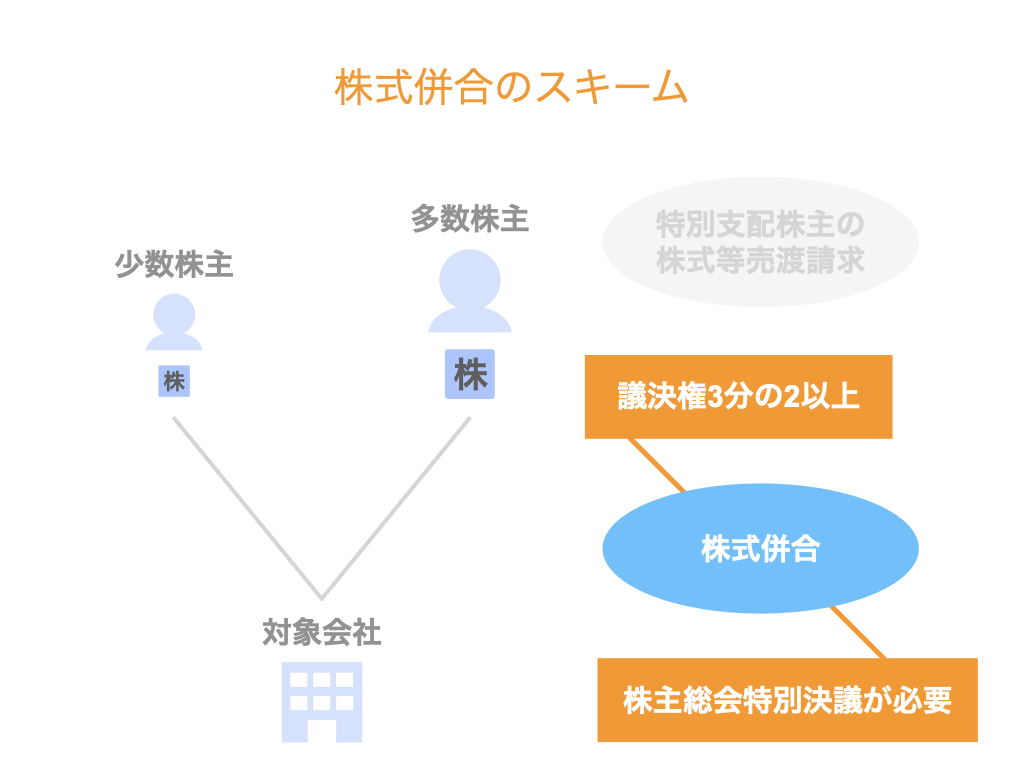

株式併合のスキーム

多数株主の株式保有割合が66.7%以上90%未満の場合、株式併合のスキームが利用されるケースが多いです。

66.7%がボーダーラインとなっている理由は、株主総会の特別決議が必要だからです。

売渡請求と比べると、承認手続きの手間が増えるけれども、議決権の割合に対する条件は緩くなっています。

すなわち、機動性は落ちますが、比較的少ない議決権でも実施できるというのがこのスキームの特徴です。

具体的には、次のようなステップで実施されます。

- 株主総会で株式併合に関する決議を行う

- 複数の株式を併合し、少数株主が保有する株式を端株(はかぶ)にする

- 会社は、少数株主から端株となった株式を取得する

- 会社から少数株主に対し、端株の対価を支払う

- スクイーズアウトが完了し、多数株主は会社の株式の100%を保有する

▽関連動画:【スクイーズアウト】株式併合のスキーム【M&Aのプロが解説】

まとめ

さて、今回はスクイーズアウトの代表的な2つの手法についてご紹介しました。

上述の通り議決権の割合がキーになるので、議決権を確保するために株式公開買付(TOB)などとセットで利用されるケースもあります。