wide.001-1024x576.jpeg)

目次

メザニンは、その活用場面によってバイアウトメザニンとコーポレートメザニンの2つに分類することができます。

本記事では、バイアウトメザニンとコーポレートメザニンのそれぞれの特徴や具体的な活用場面、メリット・デメリットについて掘り下げていきます。

最後に、実際にこれらのスキームが利用された事例も紹介します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

メザニンの活用場面別の類型

中二階と呼ばれるメザニンファイナンス。

その活用場面によってバイアウトメザニンとコーポレートメザニンの2つに区別することができます。

はじめに、バイアウトメザニンとコーポレートメザニンについて、それぞれの特徴を整理していきましょう。

バイアウトメザニンとは

バイアウトメザニンとは、M&Aによる買収(バイアウト)の場面で、買い手が買収資金の一部としてメザニンを利用するものです。

ファンドのバイアウトの場面でメザニンが使われるケースを例に考えます。

ファンドは買収に必要な資金について次の順序で拠出・調達します。

- エクイティを拠出

- シニアレンダーからシニアローンを調達

- 買収資金に不足分がある場合、メザニンレンダーからメザニンを調達

このように、買収資金の一部としてメザニンを利用するのが、バイアウトメザニンです。

コーポレートメザニンとは

コーポレートメザニンとは、会社が成長資金の調達や資本増強のためにメザニンを利用するものです。

例えば、ある成長過程にある会社があるとします。

その会社には旺盛な資金ニーズがありますが、銀行からの借入はフルで利用しているため追加融資の調達が難しい場合、当該資金ニーズを満たすためメザニンレンダーからメザニンを調達します。

このように、例えば成長資金の一部としてメザニンを利用するのが、コーポレートメザニンの一例です。

バイアウトメザニンの活用場面

続いて、バイアウトメザニンとコーポレートメザニンそれぞれの活用場面について整理します。

まずは、バイアウトメザニンについてです。

バイアウトメザニンは、M&AやMBOなどの買収(バイアウト)の場面で用いられるメザニンです。

バイアウトメザニンを利用するのは、M&AやMBOにおいて、会社や事業の買い手となるPEファンドや経営陣です。

これらの買い手(PEファンドや経営陣)は、投資効率の改善や買収価格の引き上げなどを目的として、メザニンを利用します。

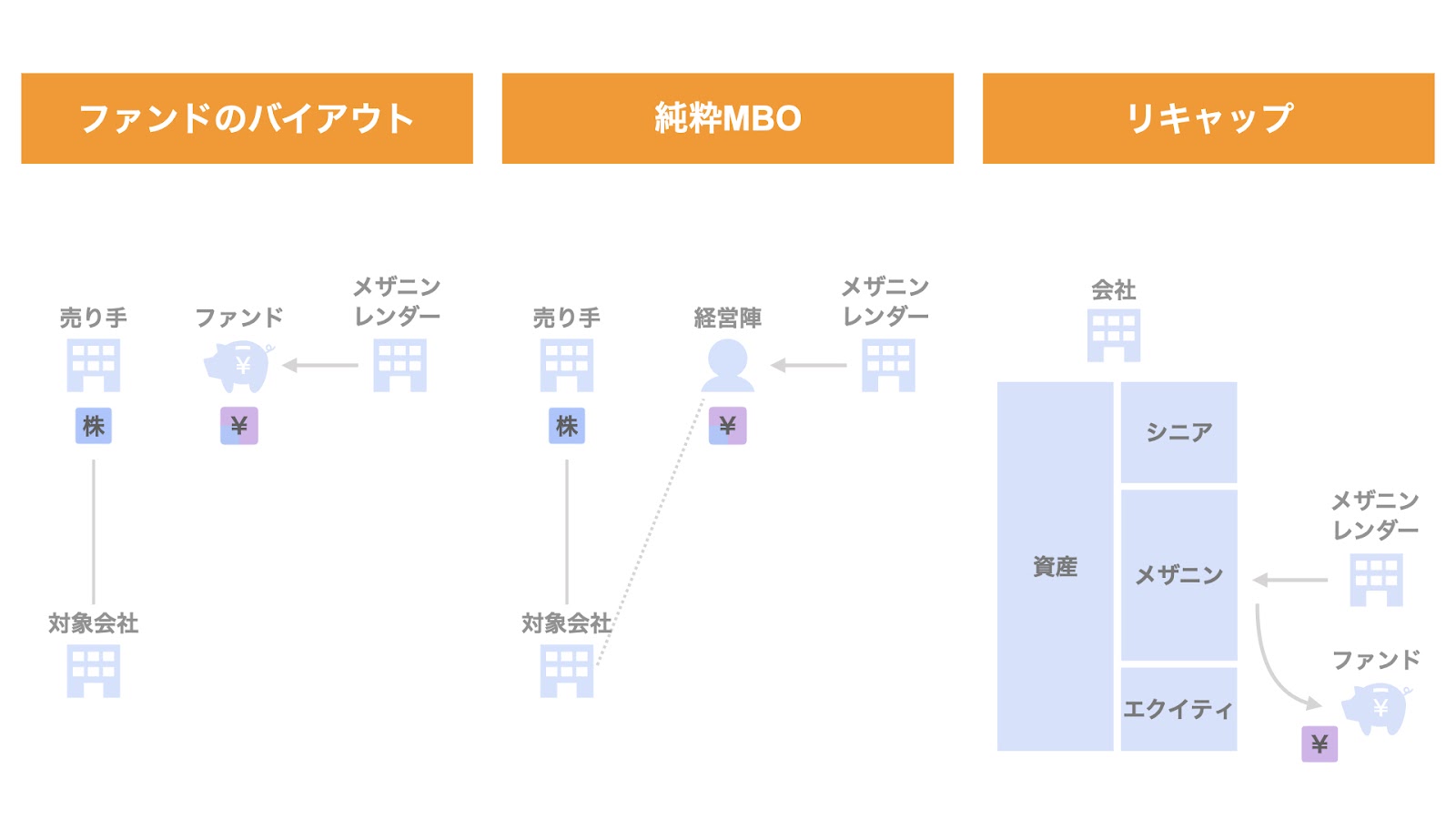

バイアウトメザニンの活用場面としては、大きく次の3つが挙げられます。

- ファンドのバイアウト

- 純粋MBO

- リキャップ

以下、それぞれの活用場面につき、検討します。

ファンドのバイアウト

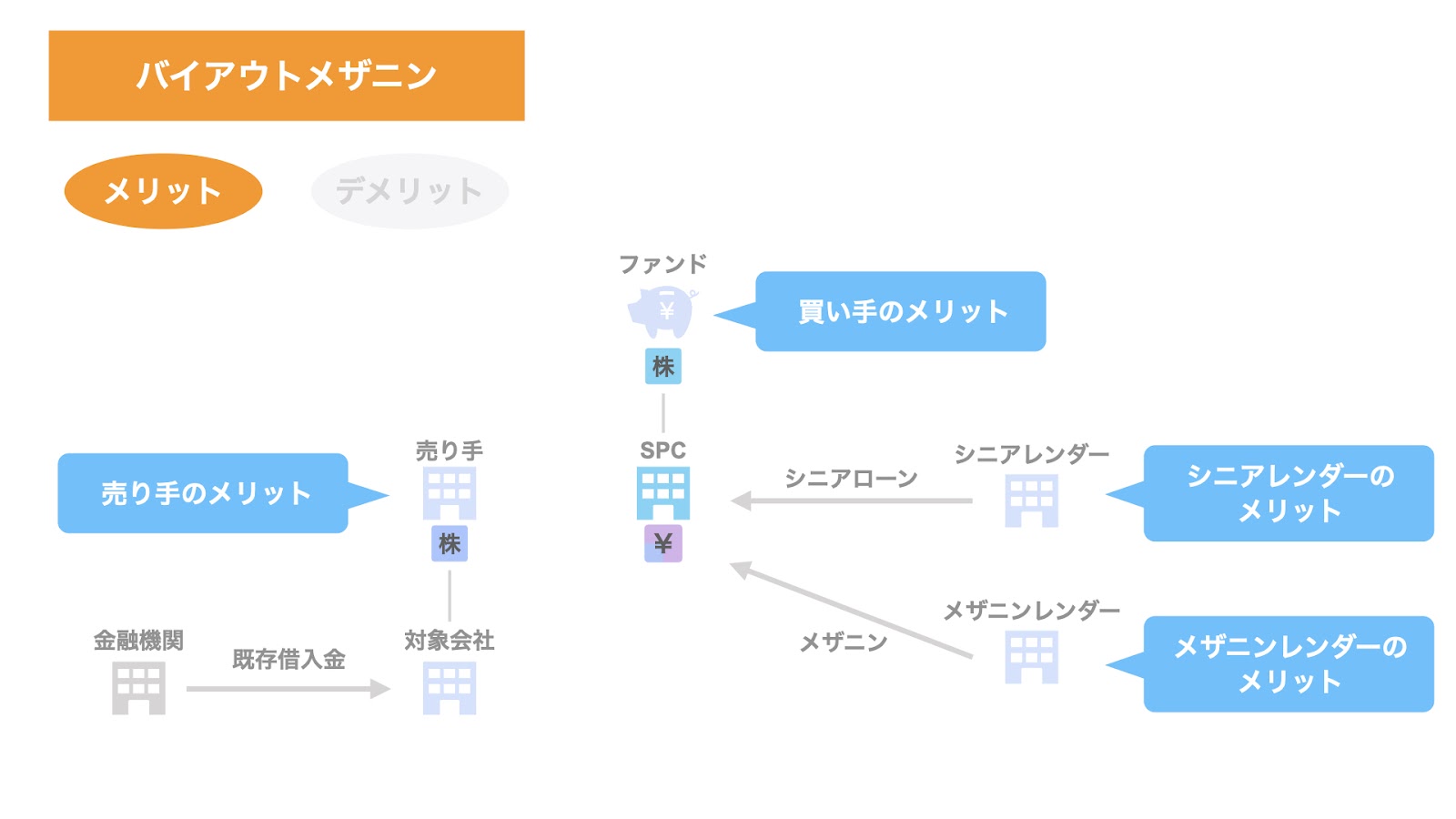

ファンド(特にPEファンド)のバイアウトにおいて、バイアウトメザニンは買収資金の一部として調達されます。

よくある流れとしては、PEファンドがエクイティスポンサーとしてエクイティを出資し、続いてシニアレンダーからシニアローンをLBOファイナンスとして調達し、最後にメザニンをメザニンレンダーから調達するという流れです。

エクイティスポンサーは、メザニンを調達することで、レバレッジ効果を通じて自らの投資効率(より具体的には、IRR(内部収益率))の改善・向上を図ることができます。

また、エクイティとシニアローンだけでは買収金額に不足が生じる場合、バイアウトメザニンを調達することにより、買収金額の不足分を埋めることができる場合もあります。

このような目的のため、エクイティスポンサーであるPEファンドはバイアウトメザニンを利用します。

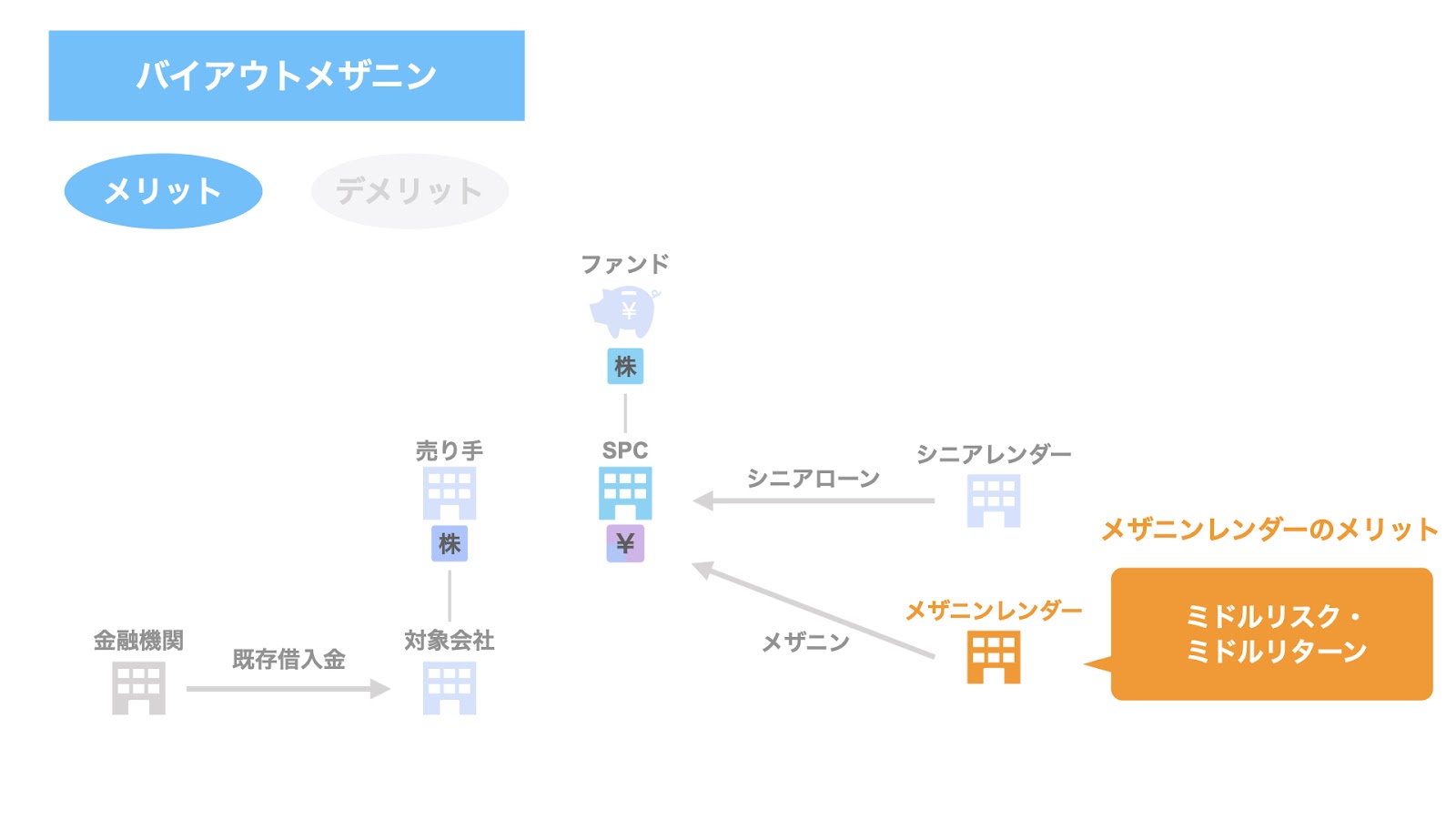

ファンドのバイアウトにおけるバイアウトメザニンのスキーム

続いて、ファンドがバイアウトメザニンを利用する場合のスキームにつき、検討します。

全体像としては、以下の通りです。

- エクイティスポンサーであるファンドが、買収用特別目的会社(SPC)を設立する。

- 買収資金の調達(1)エクイティスポンサーであるファンドは、エクイティを出資する。

- 買収資金の調達(2)メザニンレンダーが、メザニンを拠出する。

- 買収資金の調達(3)シニアレンダーが、シニアローンを拠出する。

- 売り手は、買い手であるSPCに対し、対象会社の株式を譲渡する。

- SPCは、売り手に対し、株式の対価を支払う。

- SPCは、対象会社と合併し、新会社となる。

通常、エクイティファーストの原則に従い、エクイティスポンサーのエクイティが最初に出資されます。

続いて、メザニンが拠出され、最後にシニアレンダーのシニアローンが提供されます。

その後、M&AやMBOの取引の実行として、SPCが取引対象である株式や事業を取得し、売り手に対してその対価を支払います。

最終的に、SPCはシニアレンダーの要請により、対象会社と合併するのが一般的です。

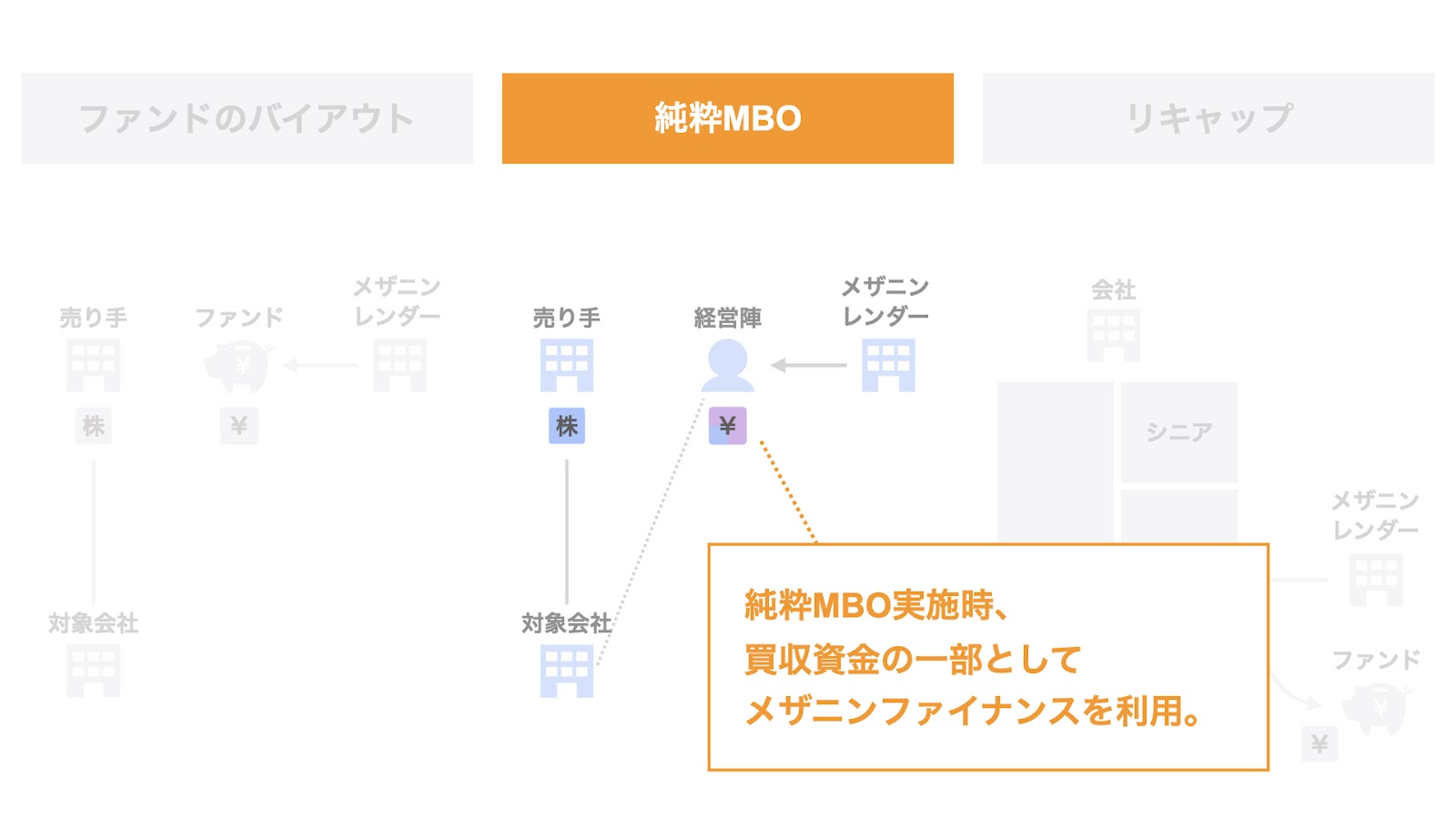

純粋MBO

経営陣が主体となって実施する純粋MBOにおいても、バイアウトメザニンが利用されるケースがあります。

なお、純粋MBOとは、ファンドと経営陣が協働で行うファンドMBO(ファンドが主導権を握るのが一般的)とは異なり、経営陣がエクイティ(=議決権)の多数を保有し、経営陣自らが主導するMBOのことを指します。

純粋MBOの場合、経営陣の拠出するエクイティに加え、シニアレンダーから調達するシニアローンを用いてMBOを実施するのが基本となりますが、シニアレンダーからのLBOファイナンスだけでは買収資金が不足する場合、その買収資金の埋め合わせとして、バイアウトメザニンが用いられます。

また、別途メリットのブロックでも触れますが、買収価格を引き上げることにもつながります。

ファンドMBOを行う経営陣とは異なり、純粋MBOを行う経営陣は、自分たちで経営権(=議決権)を保有したいという意向が強いため、ファンドからのエクイティではなく、自らの経営権を維持できる議決権のない資本性資金として、メザニンファイナンスを調達します。

スキーム

バイアウトメザニンを用いた純粋MBOのスキームの概要を説明します。

スキームの流れとしては、以下の通りです。

- エクイティスポンサーである経営陣が、買収用特別目的会社(SPC)を設立する。

- 買収資金の調達(1)エクイティスポンサーである経営陣は、エクイティを出資する。

- 買収資金の調達(2)メザニンレンダーが、メザニンを拠出する。

- 買収資金の調達(3)シニアレンダーが、シニアローンを拠出する。

- 売り手は、買い手であるSPCに対し、対象会社の株式を譲渡する。

- SPCは、売り手に対し、株式の対価を支払う。

- SPCは、対象会社と合併し、新会社となる。

純粋MBOの場合のスキームの流れも、ファンドバイアウトの場合の流れと基本的に同じです。エクイティスポンサーが、ファンドであるか経営陣であるかの違いです。

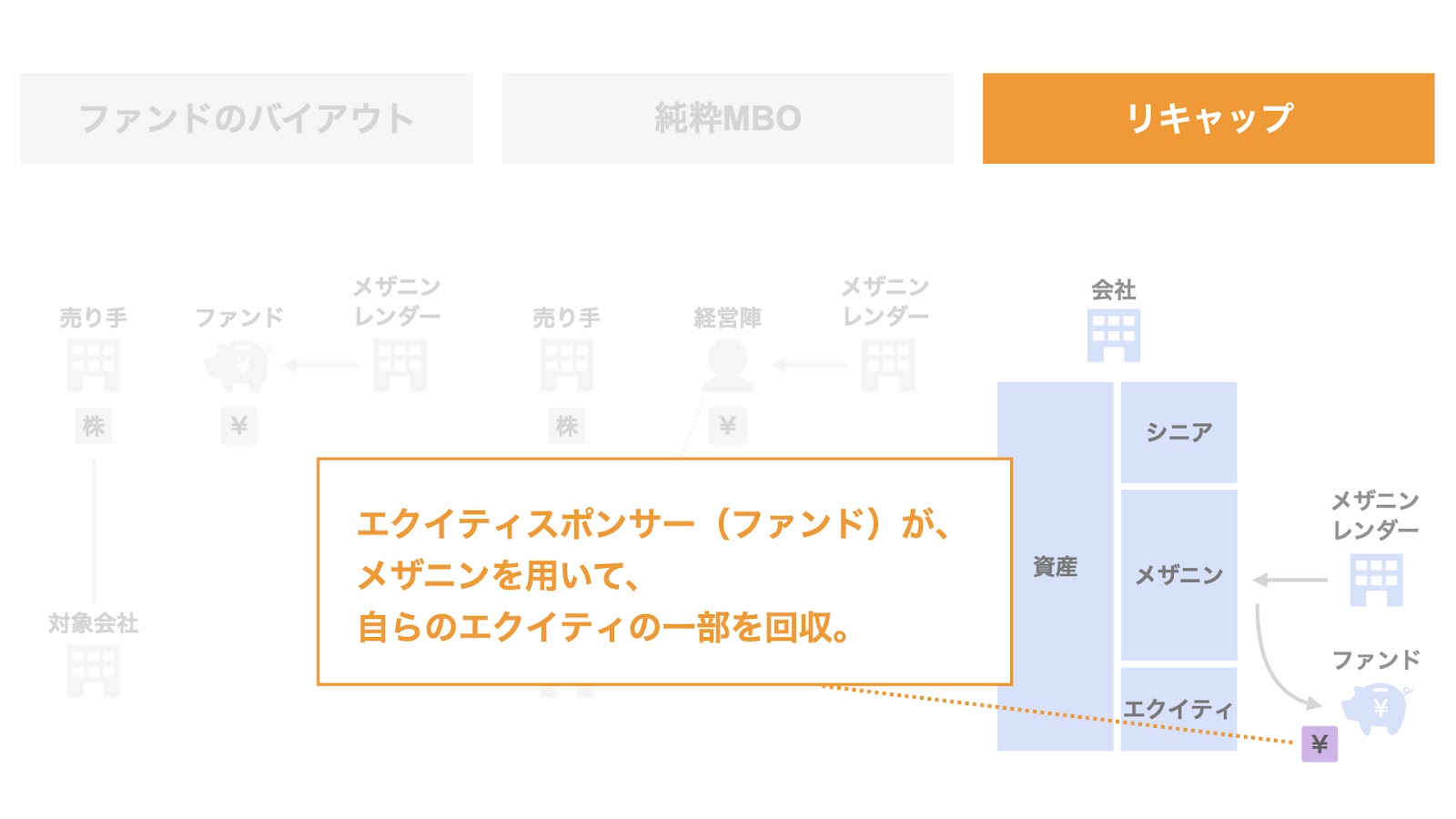

リキャップ

バイアウトメザニンの3つ目の活用方法は、リキャップ(リキャピタライゼーション)です。

リキャップとは、Recapitalizationの略称であり、元々の意味は「資本の再構築」です。

一方、ここでは「エクイティスポンサーの拠出したエクイティにつき、シニアローンやメザニンを用いて一部回収すること」を意味します(資本の再構築につき、エクイティスポンサーの目線から捉えている見方と言えます)。

エクイティスポンサーは、メザニンを利用することでリキャップを実施し、自らのエクイティを一部回収することができます。

これにより、エクイティスポンサーは投資効率の向上や投資金額の限定を図ることができます。

ただし、基本的にはPEファンドがエクイティスポンサーの場合に、投資効率の向上を目的として実施されるケースが大半です。

なお、「なぜリキャップがバイアウトメザニンの活用方法のひとつなのか?」と思われるかもしれませんが、メザニンを用いたリキャップの多くは、ファンドのバイアウトの実施後、一定期間経過後に実施されるケースが多いため、バイアウトメザニンの使い方のひとつとして紹介しています。

スキーム

リキャップのスキームの概要は、以下の通りです。

- 会社がメザニンを調達する。

- エクイティスポンサーは、メザニンで調達した資金を原資とし、配当や自己株買いを行い、エクイティの一部を回収する。

以上のように「メザニンで資金を集め、エクイティを回収する」というのが、リキャップのポイントです。

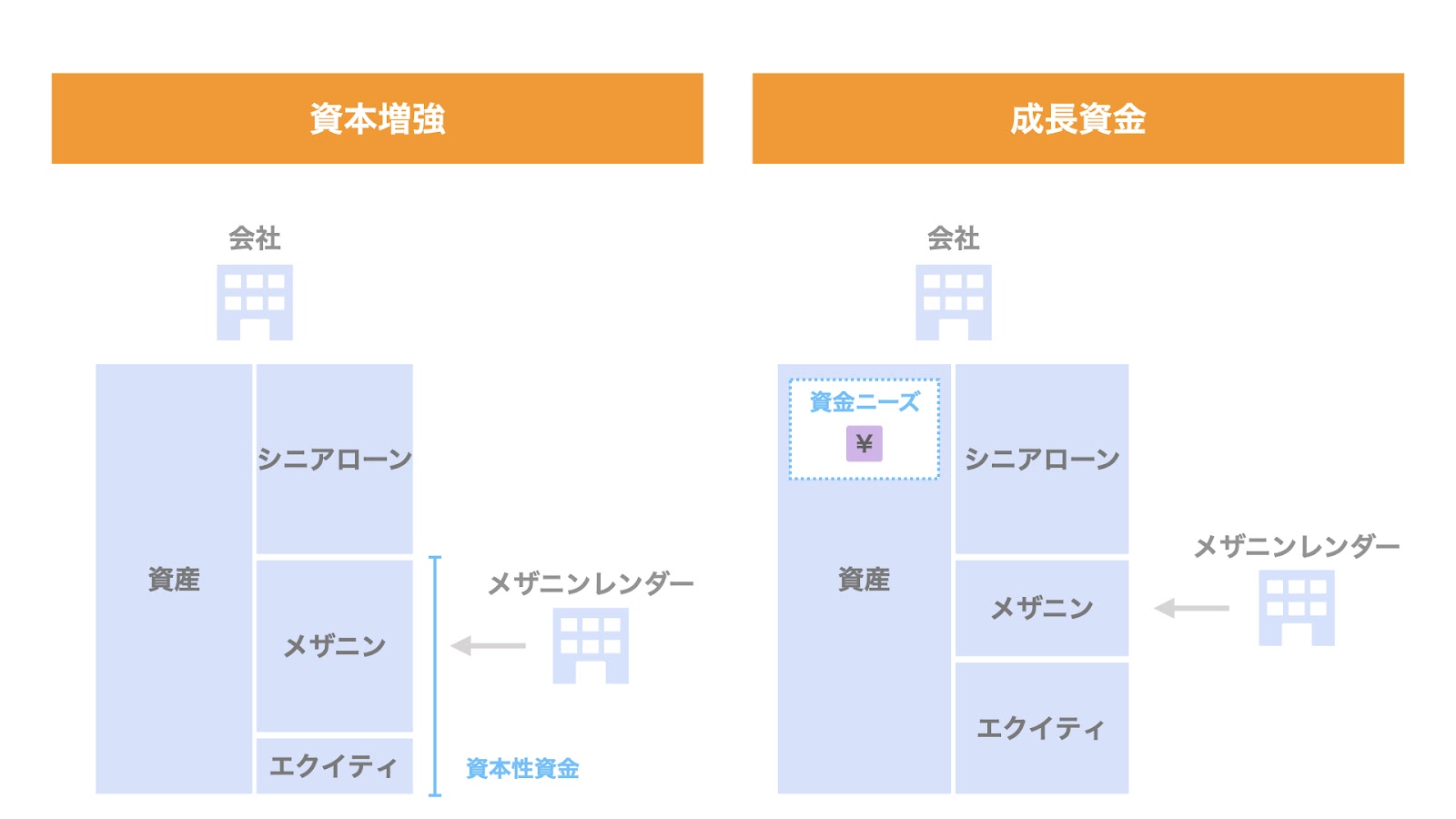

コーポレートメザニンの活用場面

さて、次にコーポレートメザニンの活用場面について見ていきましょう。

コーポレートメザニンの活用場面としては、次の2つが挙げられます。

- 資本増強

- 成長資金

以下、それぞれのケースの概要を説明します。

資本増強

まず、資本増強を目的としたコーポレートメザニンについてです。

資本増強は、会社が「本業以外の事業」や「一過性の要因」により、純資産を毀損したり債務超過に陥った場合、メザニンを調達することで純資産の強化を図るものです。

通常は、シニアレンダーから資本増強や債務超過解消の要請を受け、会社がそれに応じる形でメザニンを調達することになります。

シニアレンダー(一般的な金融機関)としても、会社を支えるべく追加融資に応じたいと考えていても、社内的な基準や行内格付の観点から、一定の資本増強が為されない限り、追加融資に応じられないというケースが多くあります。

メザニンレンダーは、このようなシニアレンダーの要望も踏まえつつ、会社と協議をしてメザニンを提供することとなります。

また、ここでポイントとなるのが「本業以外の事業や一過性の要因による純資産の毀損や債務超過」という点です。

メザニンレンダーとしても、メザニンの拠出先となる会社の本業が隆々としていないことにはメザニン資金の提供が難しくなるため、あくまで本業がしっかりしていることがひとつの大前提となります。

成長資金

続いて、成長資金の調達を目的としたコーポレートメザニンについてです。

成長資金を目的としたコーポレートメザニンとは、急成長する企業の資金ニーズがシニアローンによる調達のキャパシティを超えた場合、その資金ニーズを埋め合わせるべくメザニンを利用するものです。

例えば成長局面にある企業の場合、不十分な担保資産や資本蓄積の問題から、資金調達力に限界があり、成長のために必要となる資金を十分に確保できないケースがあります。

このような場合、シニアローンよりコスト高とはなりますが、より深いリスクをとれるメザニンを調達することで、成長資金を確保することができます。

また、メザニンによって資本力を強化することで、金融機関から追加の資金調達を図る余地もあります。

これは、本来数年かけて利益を積み上げて資本を蓄積するところ、メザニンを調達することでそれを実現するため、資本蓄積にかかる時間を短縮できると表現することもできます。

メザニンのレバレッジ効果

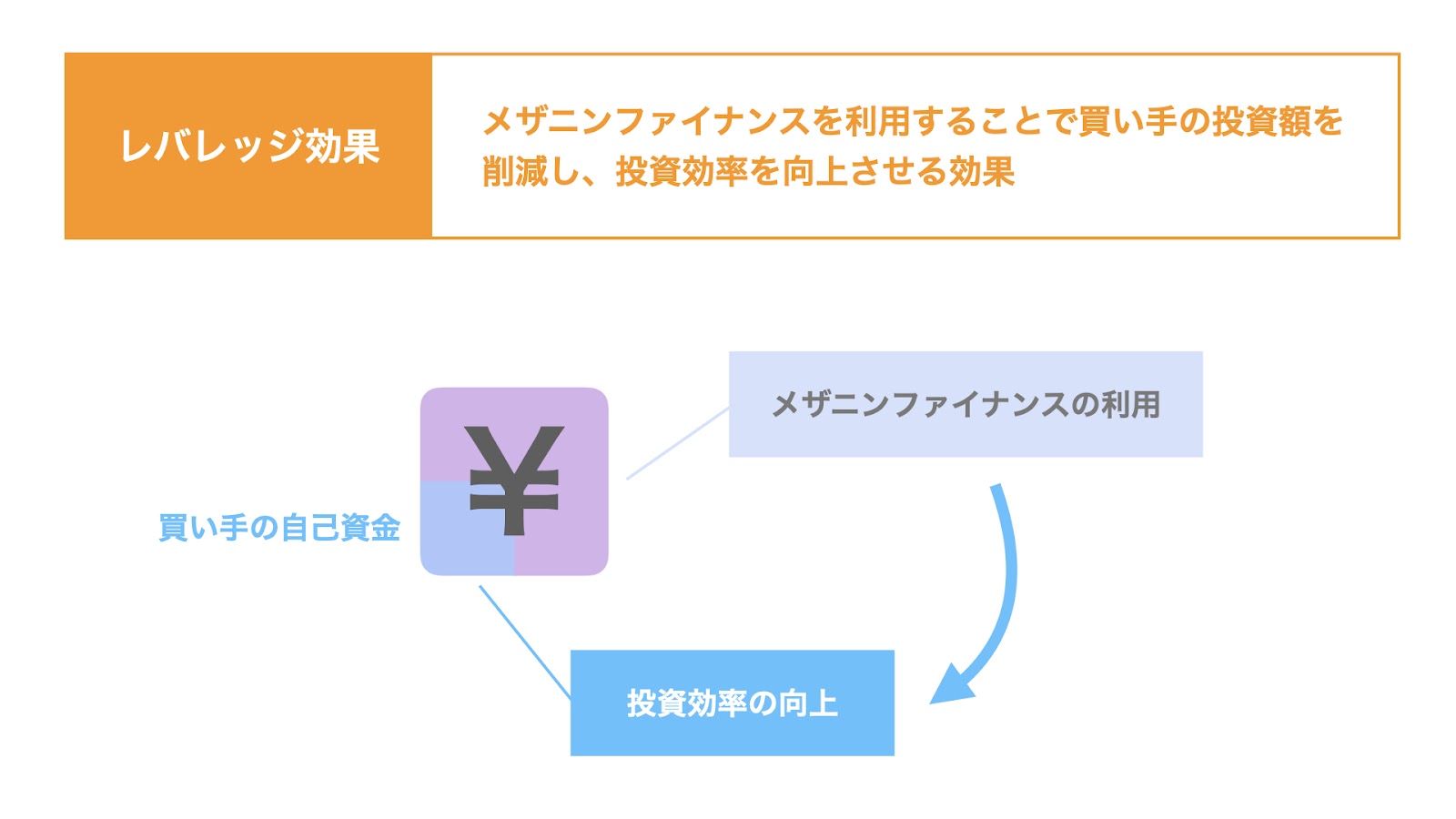

レバレッジ効果とは、借入を利用することで買い手の投資金額を削減し、投資効率を向上させる効果のことです。

一般的には、IRR(内部収益率)の改善として計測されます。

シニアローンやメザニンを利用することで、レバレッジ効果を得られます。

実際に簡単な数値例を使って、レバレッジ効果によってパフォーマンスがどのように変化するのか確認しましょう。

レバレッジ効果の数値例

シニア・メザニンがない場合(フルエクイティ)

まず、以下の条件で買収し、5年後のExitを目指します。

- 買収対価(買収当時の企業価値):100

- 買い手の拠出金額:100

投資先の年間の営業キャッシュフローが10だと仮定すると、5年後の企業価値は50増え、150になります。

外部からの資金調達を利用しない場合の企業価値は全て株主に帰属するため、150は全て買い手に帰属します。

つまり、100の投資で150の価値を生み出したので、投資倍率は1.5倍です。

なお、このように外部資金を利用しない投資をフルエクイティといいます。

シニア・メザニンがある場合(レバあり)

次に、シニア・メザニンを調達した場合のパフォーマンスを計算します。

買収条件や営業キャッシュフローは上記と同様です。

ただし、買収対価100のうち、買い手は40だけを拠出します。

そして、残りの60のうち50をシニア、10をメザニンで調達したとします。

借入に伴い発生するコストは、シニアへの支払利息が2、メザニンコストが1として、年間3(=元本60の5%相当)かかると仮定します。

以上の条件をまとめると、次のようになります。

- 買収対価(買収当時の企業価値):100

- 買い手の拠出金額:40

- シニアローン:50

- メザニン:10

- 営業キャッシュフロー:10

- シニア・メザニン利用に伴うコスト:3

毎年会社に残る利益は営業キャッシュフローから支払利息を差し引いた7なので、5年後の企業価値は35増え、135になります。

ただし、シニア・メザニンの利用が場合の企業価値は、各レンダーやスポンサーにそれぞれ帰属します。

企業価値135のうち、シニアに帰属するのは、調達金額と同額の50。

メザニンにPIKがないとすると、メザニンに帰属するのは調達金額と同額の10。

残りの75が、エクイティの出し手である株主に帰属します。

すなわち、40の投資で75の価値を生み出したので、投資倍率は1.875倍です。

これは、フルエクイティ投資の1.5倍よりも高いパフォーマンスです。

このように、シニアやメザニンなどの調達資金を利用することで、買い手は自らの投資効率を向上させることができます。

なお、このように外部からの資金調達を利用する投資をレバありと呼ぶケースもあります。

バイアウトメザニンのメリットとデメリット

メザニンのメリットとデメリットにつき、バイアウトメザニンとコーポレートメザニンに区別して検討します。

まず、バイアウトメザニンのメリットにつき、以下の5当事者の観点から検討します。

- 買い手(エクイティスポンサー)

- 対象会社

- 売り手

- シニアレンダー

- メザニンレンダー

買い手(エクイティスポンサー)のメリット

買い手におけるバイアウトメザニンのメリットにつき、検討していきます。

買い手の立場からすると、バイアウトメザニンを利用するメリットとして、以下の7つが挙げられます。

- 投資効率の向上

- 買収価格の引き上げ

- 投資額(リスク)の限定

- ポートフォリオの分散

- 借入負担の限定

- 株式の希薄化の回避

- 議決権のない資本性資金

以下、個別に検討していきましょう。

投資効率の向上

バイアウトメザニンは、主にPEファンドによって活用されます。

PEファンドの運営会社であるGP(ジェネラル・パートナー)の報酬は、通常ファンドの運用成績に連動するため、少しでも投資効率(パフォーマンス)を向上させたいと考えています。

そこで、投資金額を削減して投資効率を向上させることができる効果(レバレッジ効果)を持つメザニンを利用します。

なお、PEファンドがバイアウトメザニンを利用する場合、シニアレンダーのLBOローン(シニアローン)とセットで用いられることが一般的です。

このため、レバレッジ効果は、「シニアローン+メザニン」の全体から得ることができます。

また、PEファンドだけでなく、事業会社にとっても、投資効率が向上することはメリットと言えます。

買収価格の引き上げ

次に、買収価格を引き上げられるという点です。

入札などで一定の買収価格を提示したい場合に、エクイティとシニアローンではその買収価格に届かないことがあります。

バイアウトメザニンは、その不足分を埋めるためにも使用されます。

バイアウトメザニンを利用することで、買い手はより高い買収価格を提示することができ、その案件を獲得できる可能性を上げることができます。

投資額(リスク)の限定

次は、パフォーマンスではなくリスクの観点です。

買い手がある案件への投資金額(リスクエクスポージャー)を限定したいと考える場合、シニアローンだけでなく、メザニンも利用することで、ファンドから拠出する投資金額を最小限に留めることができます。

また、投資案件が失敗に終わった場合にも、買い手の損失額を投資額に限定することができます。

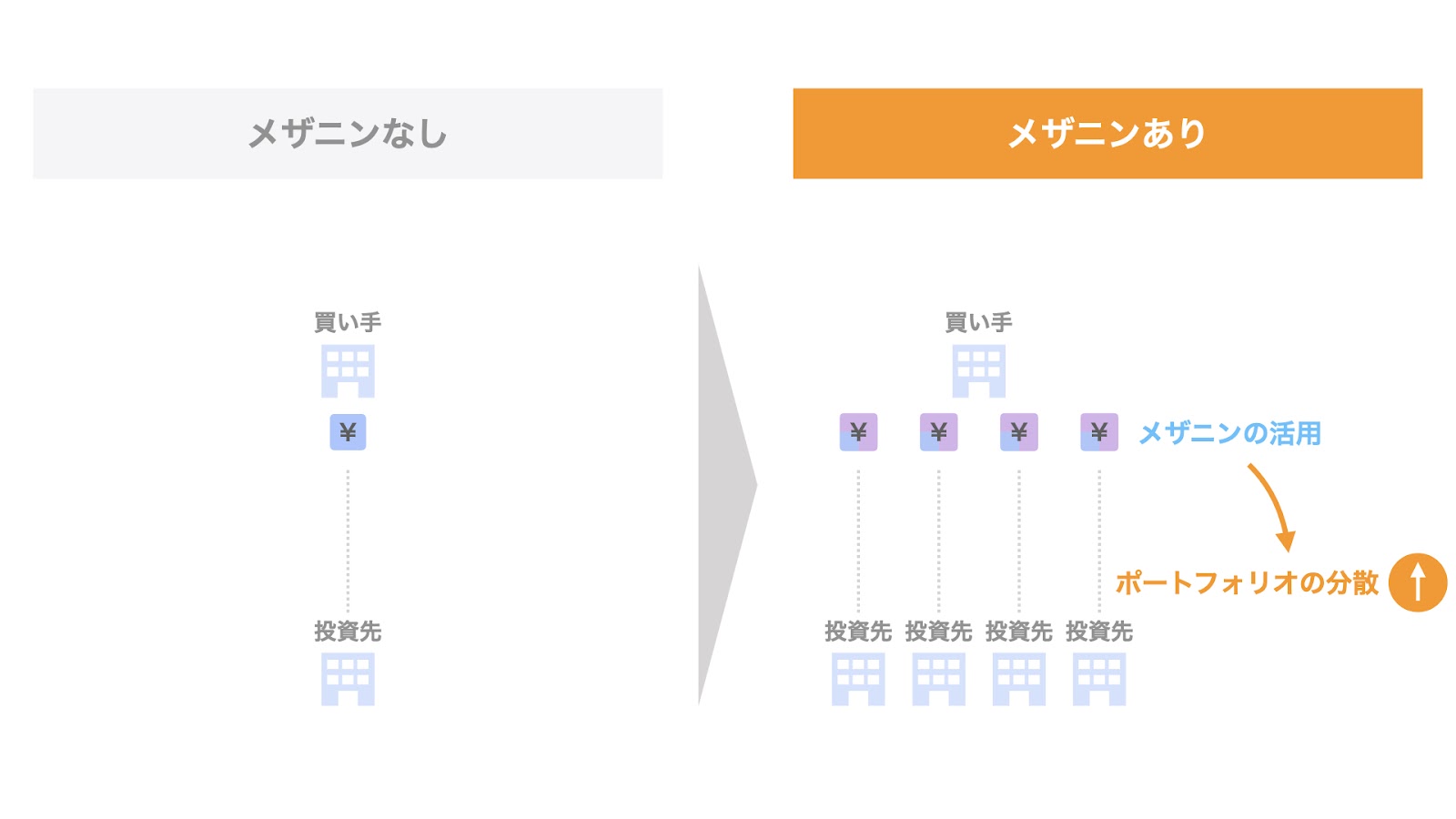

ポートフォリオの分散

上記3つのメリットが個別の投資案件単位の話であったのに対し、これはポートフォリオ全体の話です。

すなわち、メザニンを利用して個別案件への投資金額を限定することで、ファンド全体でより多くの案件への投資が可能になります。

この結果、ポートフォリオの分散が図られ、ポートフォリオ全体としてのリスクの低減につながります。

また、積極的にM&Aを行なっている事業会社の場合も、メザニンを利用することでより多くの会社に投資をすることができる、自らの事業ポートフォリオを分散させることができます。

借入負担の限定

事業会社が買収資金の原資としてメザニンを利用する場合、自身の借入負担を増やすことなく、買収を行うことができます。

例えば、事業会社が発行する社債の格付を維持したいような場合、追加の借入が難しいケースもあります。このような場合、買収原資として、借入の代わりにメザニンを利用することが考えられます。

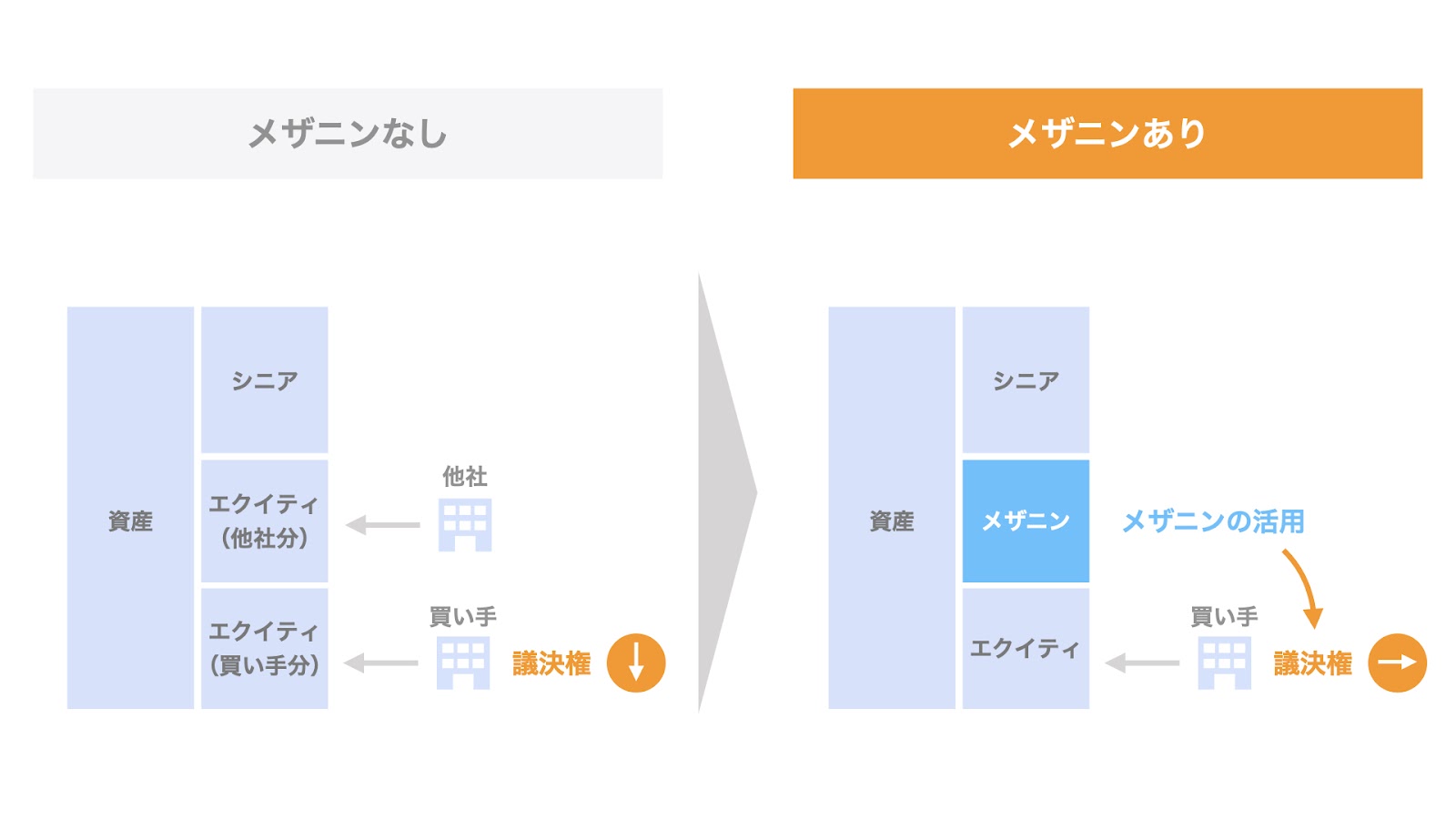

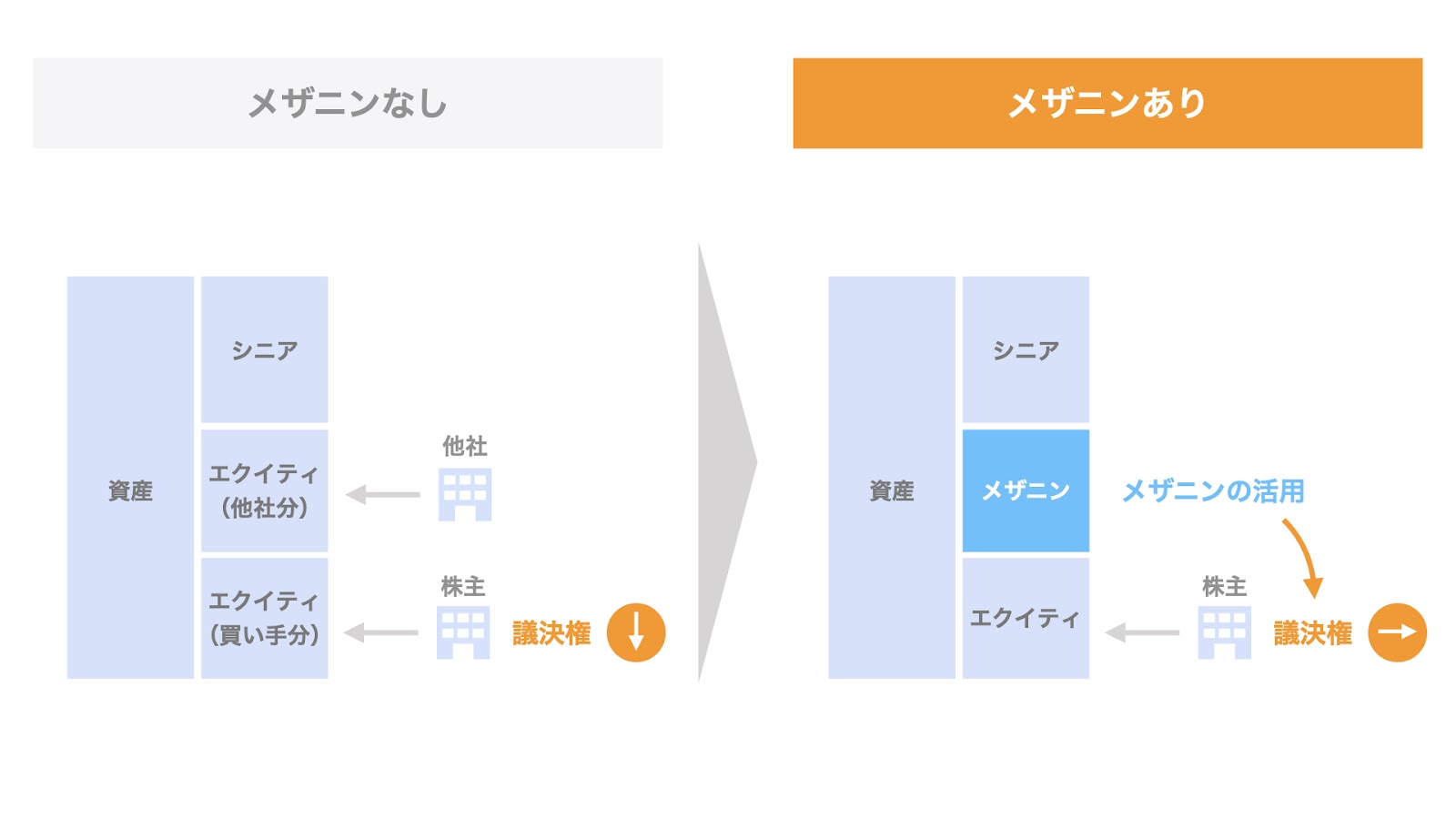

株式の希薄化の回避

事業会社が資金を調達する方法として、借入やメザニンの他にも増資という選択肢があります。

ただし、その場合は新株を発行するため、既存株主の株式は希薄化します。

上場会社の場合、株式の希薄化に伴い株価が下落するケースがあるため、増資を行う経営陣には一定の説明責任が求められます。

このような株式の希薄化(及びそれに伴う株価の下落)を避けるためにも、メザニンは有効な手段です。

議決権のない資本性資金

特に純粋MBOを例にすると分かりやすいですが、「シニアレンダーから資本性の資金の調達を求められているが、エクイティスポンサーとして議決権を確保したい」という場合、「議決権のない資本性資金」であるメザニンは、まさにこのようなエクイティスポンサーのニーズを満たすことができるファイナンスであると言えます。

売り手のメリット

次に、売り手の立場から検討してみましょう。

売り手の立場からすると、バイアウトメザニンを利用するメリットとして、売却価格の引き上げが挙げられます。

買い手のメリットで取り上げた買収価格の引き上げと表裏一体ですが、買い手がバイアウトメザニンを利用することで買収価格が引き上げられ、売り手としてもより高い価格で売却することができます。

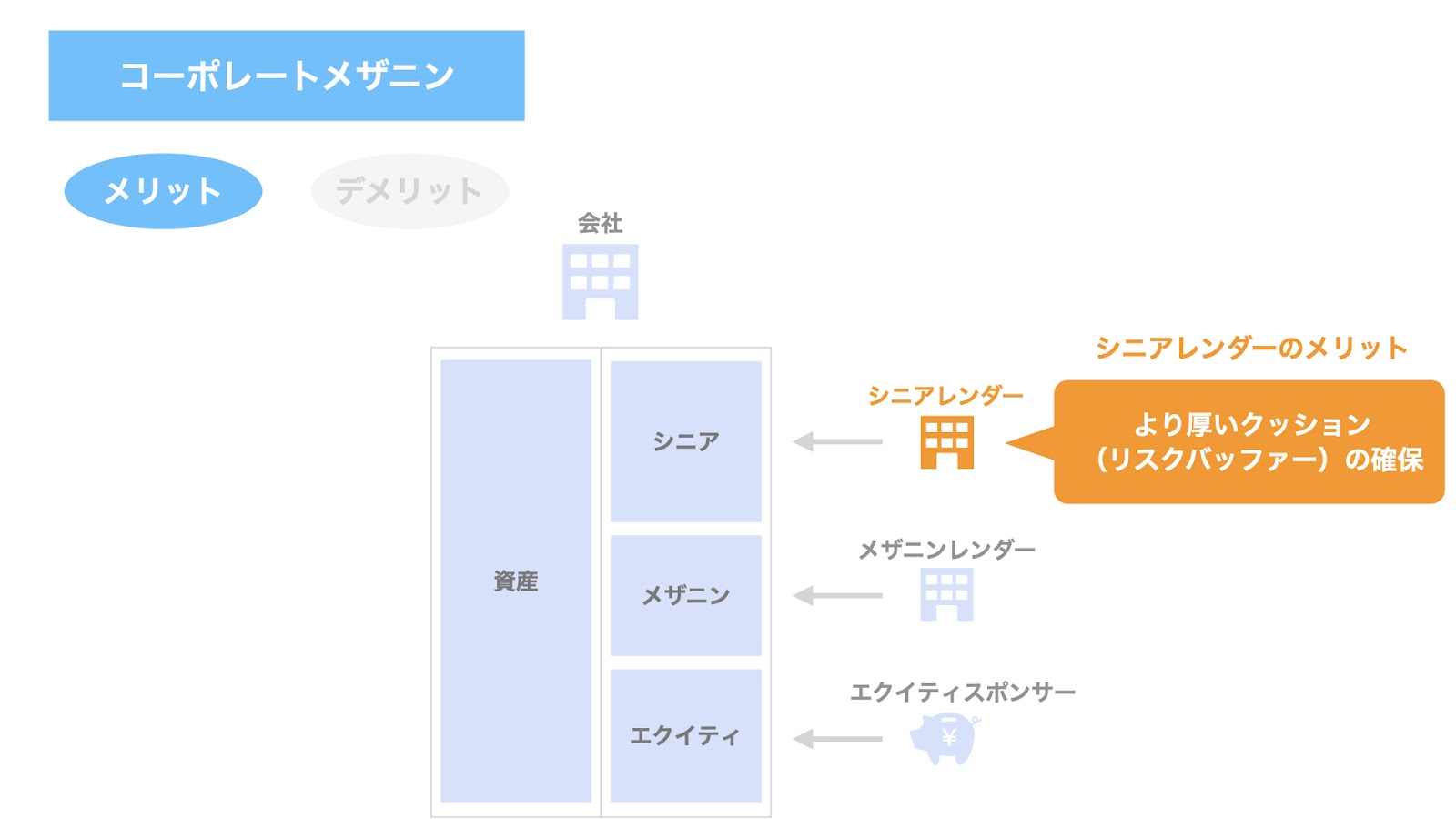

シニアレンダーのメリット

買い手がメザニンを利用することで、シニアレンダーにもメリットが生じます。

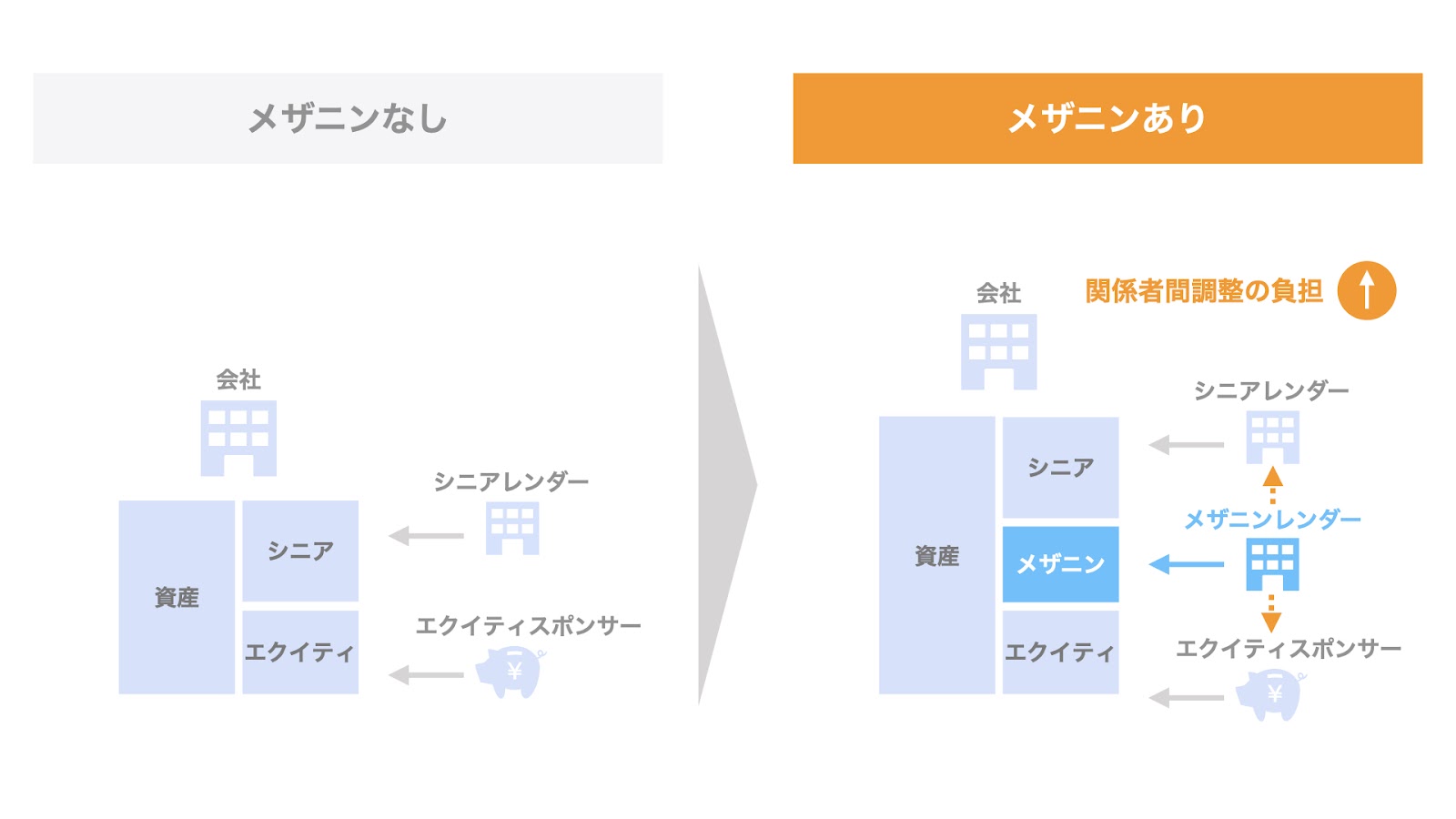

それは、より厚いクッション(リスクバッファー)を確保できるというメリットです。

シニアレンダーは、「ローリスク・ローリターン」のファイナンスの出し手ですが、シニアレンダーより深いリスクを取るメザニンがシニアローンの下に入ることで、より厚いリスクバッファー(一般的にはエクイティクッションと言いますが、ここではメザニンがそのクッションに相当します)を確保することができます。

すなわち、シニアレンダーとして、よりリスクの低減を図ることができます。

メザニンレンダーのメリット

メザニンレンダーにとってのメリットとして、ミドルリスク・ミドルリターンというメザニンの特性が挙げられます。

シニアレンダーより深いリスクを取る分、より高いリターンを確保することができます。

一方、エクイティスポンサーよりリターンは下がりますが、より低いリスクに留めることができます。

買い手・対象会社のデメリット

続いて、バイアウトメザニンのデメリットについても、各当事者の立場から検討していきましょう。

バイアウトメザニンを利用する買い手及び買収の対象となる対象会社にとってのデメリットは、以下の通りです。

- コベナンツ・担保による経営の自由度の低下

- 重い返済・償還負担

- 高いコスト負担

- 関係者間調整の負担

以下、これらの内容につき、個別に検討していきます。

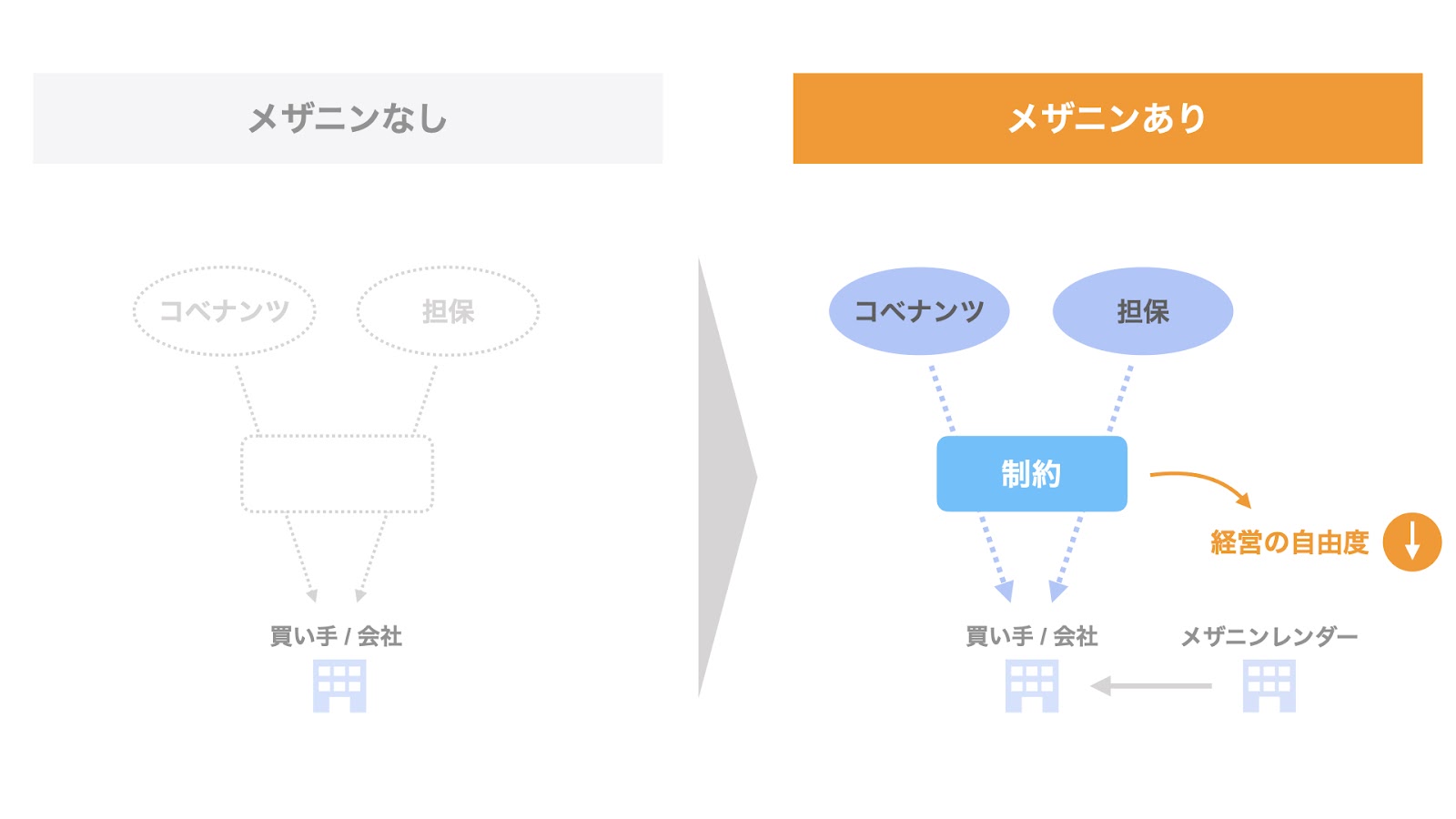

コベナンツ・担保による経営の自由度の低下

メザニンは、資金の出し手であるメザニンレンダーにとって、通常のローンに比べるとよりリスクの高いファイナンスです。

このため、通常のローンよりも高い信用保全措置が求められることとなります。

具体的には、コベナンツや全資産担保の設定が行われます。

コベナンツとは、誓約条項や確約条項などと呼ばれ、ファイナンスの借り手に対して一定の制約や義務を課す条項のことです。

例えば、設備投資制限条項として「合併後の新会社の設備投資は年1億円まで」などの制限を課し、メザニンファイナンスのリスク低減を図ろうとします。

コベナンツにより設備投資制限やM&A制限が課される結果、対象会社は自由かつ機動的な設備投資やM&Aを実施することができなくなります。

また、信用保全のもう1つの手段として、メザニンが劣後ローンの形で提供される場合、全資産担保が求められるケースもあります。

このため、メザニンを利用する買い手や対象会社は、コベナンツや担保の設定により、経営の自由度が一定程度低下するというデメリットを被ることとなります。

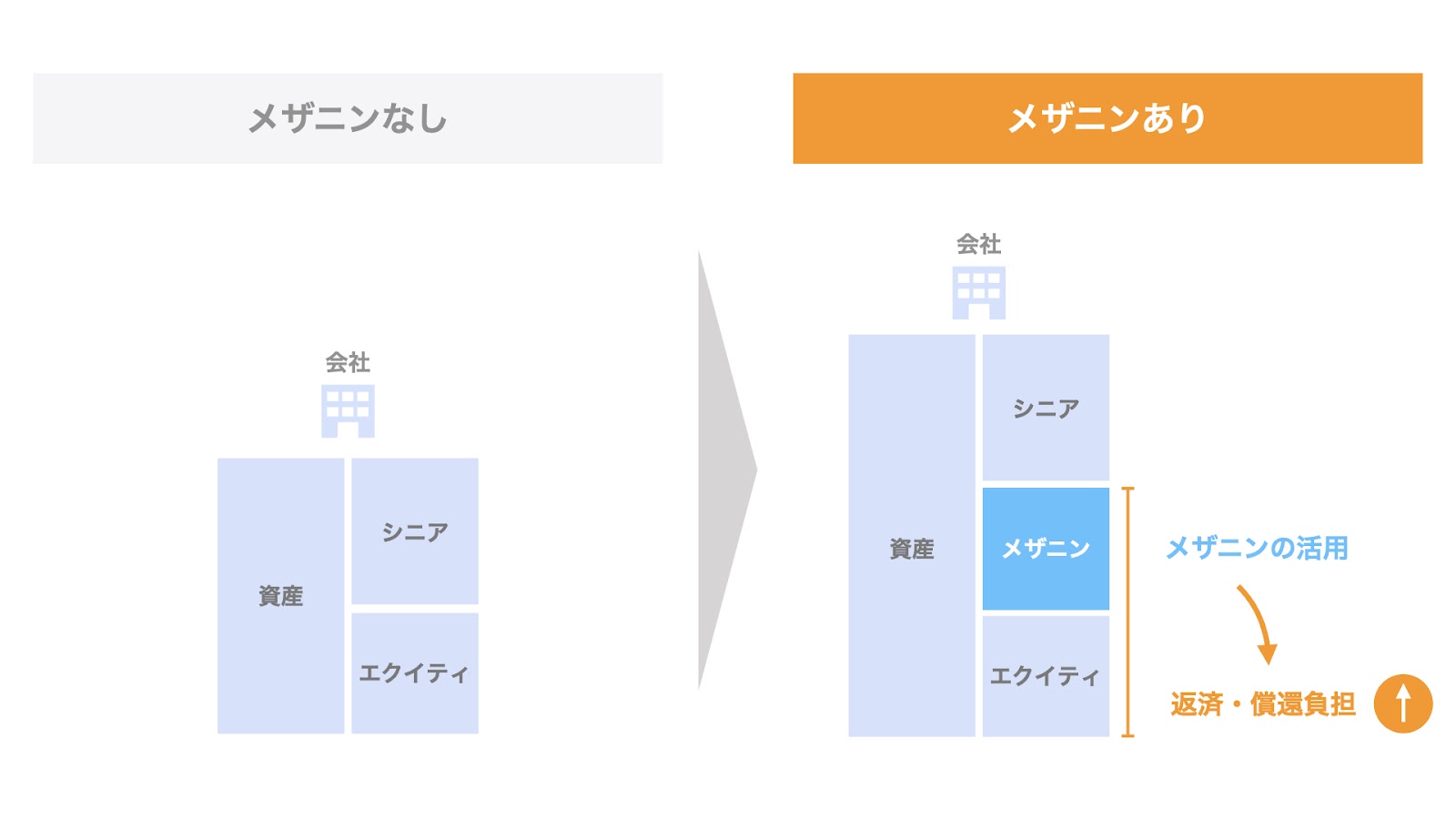

重い返済・償還負担

バイアウトメザニンは、買収(バイアウト)資金の一部として調達されるものです。

競合が提示する買収価格の状況によっては、対象会社の返済余力のギリギリまで、バイアウトメザニンやシニアローンが調達されることになります。

これらのLBOファイナンスの返済・償還負担は、最終的には買い手であるSPCではなく、当該SPCと合併することとなる対象会社が負担することとなります。

買収後の新会社は、LBOファイナンスで調達したシニアローンとメザニンを返済・償還していくことになりますが、業績不芳時などにはこれらの債務負担が返済余力を上回り、返済できないような局面に陥る場合もあります(俗に「デットに殺される」などとも表現します)。

バイアウトの局面においては、買収を実現するために買収価格を引き上げることも必要ですが、それ以上に「本当にそのLBOファイナンス(シニアローンやメザニン)は返済・償還できるのか」という点が重要となります。

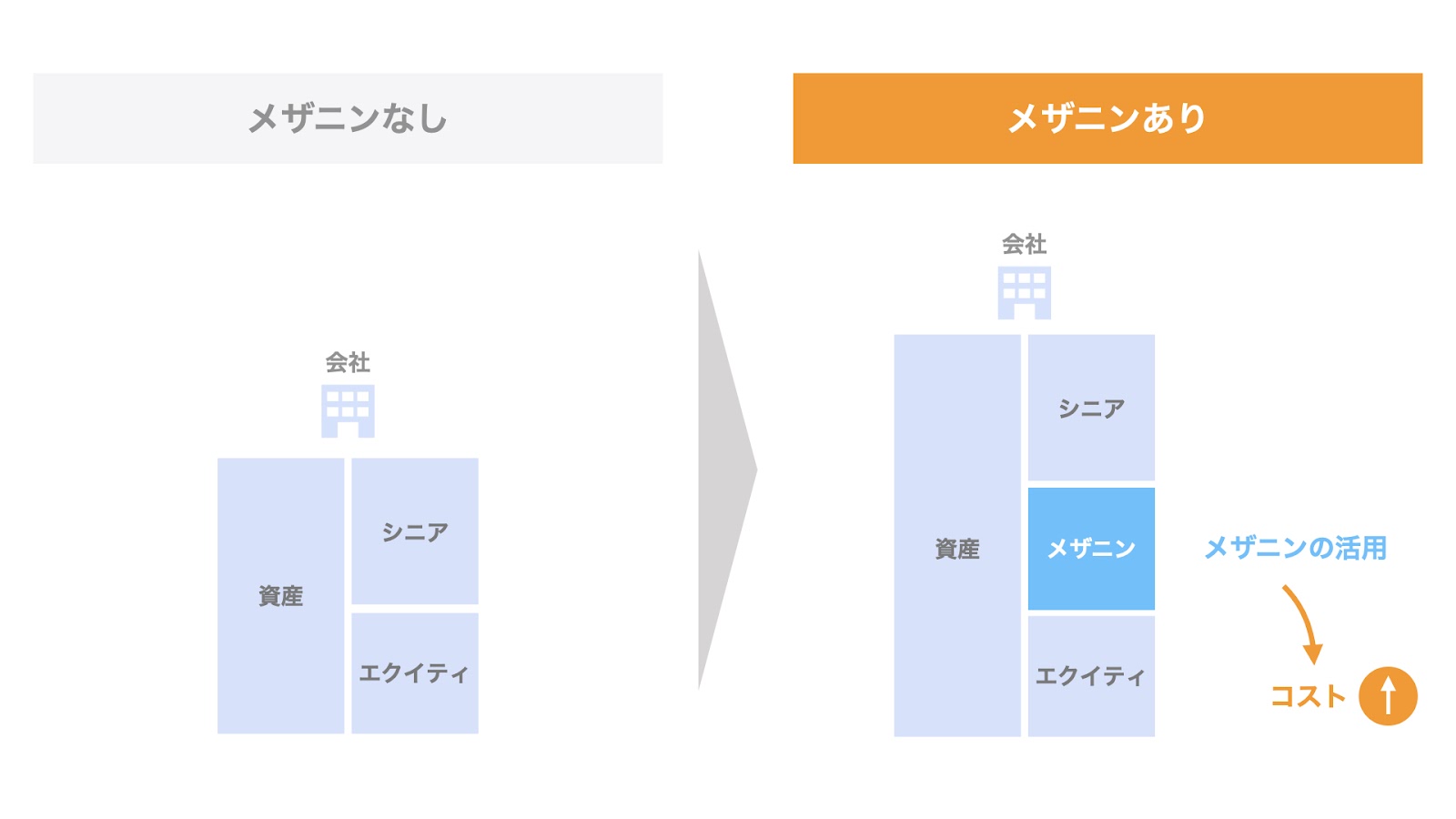

高いコスト負担

メザニンは、通常のローンやLBOローンに比べ、より深いリスクをとる金融商品です。

このため、そのリスクに応じたより高いリターン(調達する側から見るとコスト)が求められます。

リスク・リターンのバランスという意味では当然の要求ではありますが、メザニンを利用する買い手・会社は、このコストの点につき意識しておく必要があります。

関係者間調整の負担

バイアウトメザニンを用いる場合、エクイティスポンサー・シニアレンダー・メザニンレンダー・対象会社と、契約当事者となる関係者が複数に上ります。また、各種の契約では、それぞれの経済的利益やリスク分担の綱引きとなるため、交渉が難航しがちです。

このように、バイアウトメザニンを利用する局面では、関係者間調整にかなりの負荷がかかり、ドキュメンテーションの負担やスケジュールの遅れなど、相応の手間やコストが生じます。

コーポレートメザニンのメリットとデメリット

続いて、コーポレートメザニンのメリットとデメリットにつき、以下の3当事者の観点から検討します。

- コーポレートメザニンを調達する会社

- シニアレンダー

- メザニンレンダー

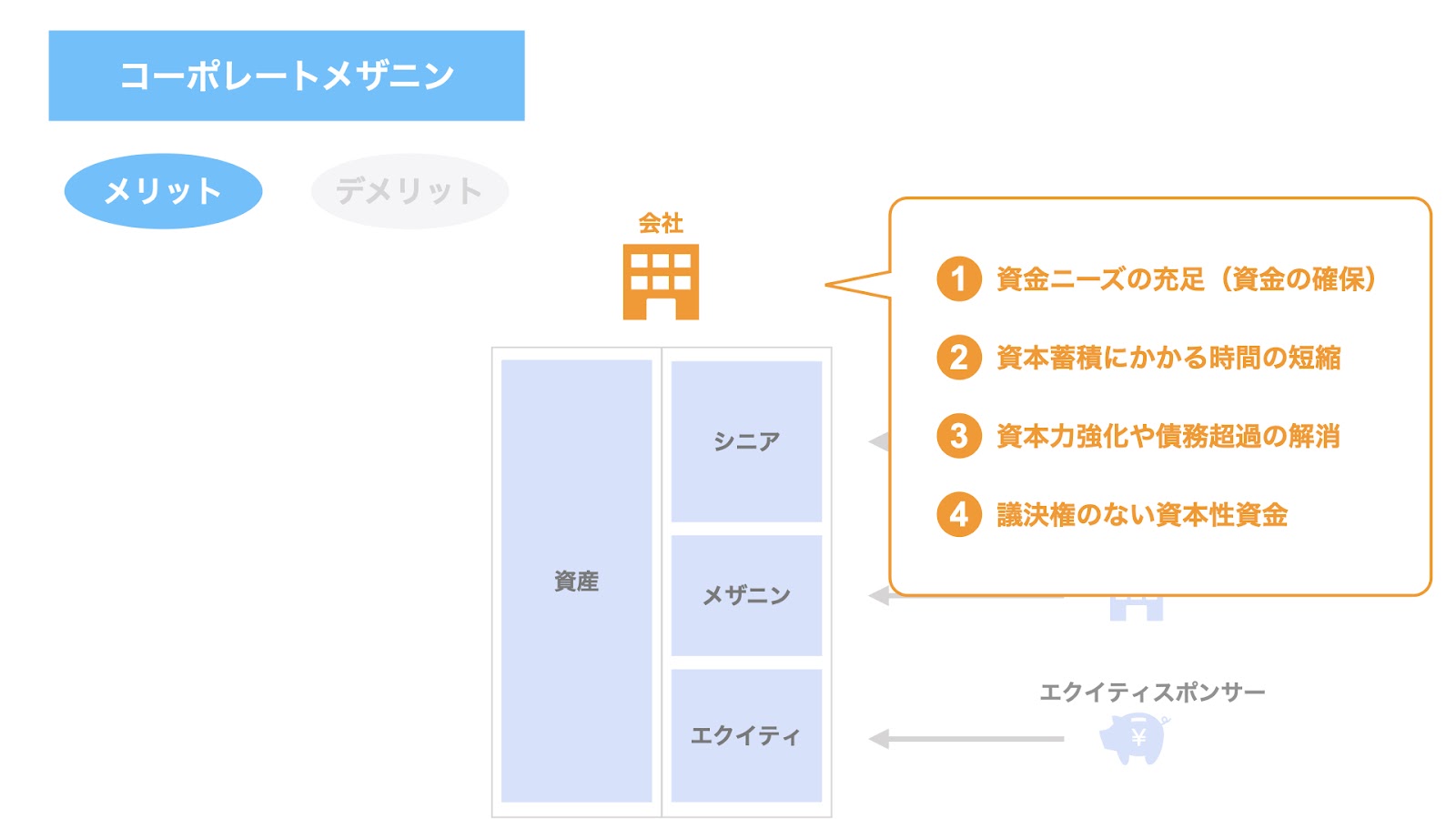

コーポレートメザニンを調達する会社のメリット

コーポレートメザニンを利用する会社にとって、メザニンのメリットは主に4つあります。

- 資金ニーズの充足(資金の確保)

- 資本蓄積にかかる時間の短縮

- 資本力強化や債務超過の解消

- 議決権のない資本性資金

以下、個別に検討していきましょう。

資金ニーズの充足(資金の確保)

成長局面にある企業の場合、増加する会社の資金ニーズに対し、担保資産や資本蓄積が十分ではなく、資金調達力に限界があるケースがあります。

このような場合、コスト高ではありますが、より深いリスクを取れるメザニンを利用することで、成長に必要となる資金を確保することができます。

資本蓄積にかかる時間の短縮

前述の通り、成長過程にある企業の場合、資金ニーズに対し、資本蓄積や財務健全化が進んでいないため、金融機関からの資金調達力には、限界があるケースがあります。

このような場面において、資本性資金であるメザニンを調達し資本力を強化することで、金融機関から追加の資金調達を図る余地もあります。

すなわち、利益の積み上げでは数年かかる資本の蓄積を、メザニンの調達で実現するという「資本蓄積にかかる時間の短縮」という効果もあります。

資本力強化や債務超過の解消

会社が、本業以外の事業や一過性の要因により、資本毀損や債務超過が生じた場合、金融機関から、融資継続や追加融資の条件として、資本増強が求められるケースがあります。

このような場合、メザニンを調達することで、資本強化や債務超過の解消を図ることができます。

議決権のない資本性資金

こちらについては、バイアウトメザニンでの説明と同様、会社の株主が他の者に議決権を渡したくない場合、議決権を有しない資本性資金としてのメザニンを活用するメリットがあります。

シニアレンダーのメリット

シニアレンダーのメリットも、バイアウトメザニンでの説明と同様です。

すなわち、シニアレンダーより深いリスクを取るメザニンがシニアローンの下に入ることで、より厚いリスクバッファーを確保することができます。

メザニンレンダーのメリット

メザニンレンダーにとってのメザニンのメリットとして、ミドルリスク・ミドルリターンというメザニンの特性が挙げましたが、これはデメリットと表裏一体となっています。

すなわち、シニアレンダーより高いリターンを確保することができる一方、より深いリスクを取る必要があります。

一方、エクイティスポンサーより低いリスクに留めることができるものの、リターンは劣ります。

コーポレートメザニンを調達する会社のデメリット

コーポレートメザニン調達する会社にとってのデメリットは、バイアウトメザニンと同様、以下の4点が挙げられます。

- コベナンツ・担保による経営の自由度の低下

- 重い返済・償還負担

- 高いコスト負担

- 関係者間調整の負担

バイアウトメザニンの説明と重複しますので、割愛します。

事例

最後に、バイアウトメザニンとコーポレートメザニン、それぞれの事例を紹介します。

バイアウトメザニンの事例

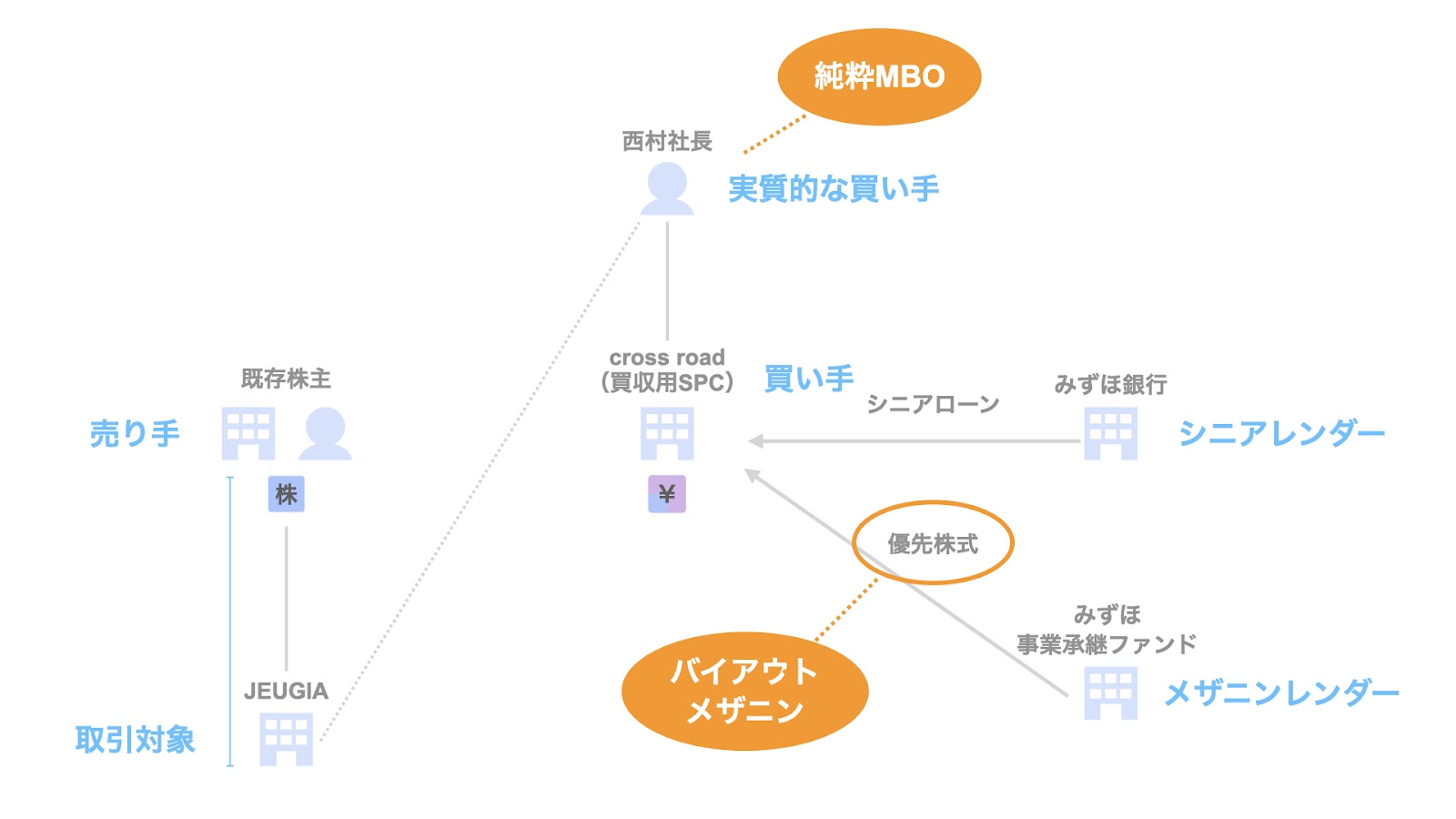

バイアウトメザニンの事例として、2020年1月に発表された株式会社JEUGIAによる純粋MBOを取り上げます。本件は、優先株式によりバイアウトメザニンを調達した事例です。

株式会社JEUGIAの概要は、以下の通りです。

- 所在地:京都

- 事業内容:ヤマハ音楽教室などの音楽教室・ダンスなどのカルチャー教室の運営、楽器・AVソフトの販売

- 従業員:約100名

- 創業:1898年(明治31年)

- 東証二部上場

今回MBOに踏み切った理由は、少子高齢化や音楽配信サービスの普及、出店関連コストの増加などの要因により売上及び利益の継続的な増加には抜本的な改革が必要だと判断したため。

抜本的な改革には積極的な投資が伴い短期的に財務状況が悪化する可能性があることや、機動的な意思決定を迅速に行うことなどを理由に、非公開化の判断に至ったとのことです。

また、株式上場コストの増加も理由の1つとして挙げています。

ここで、今回のMBOの関係者を整理しておきましょう。

- 実質的な買い手:西村社長

- 形式的な買い手:買収用SPCであるcross road

- 売り手:既存株主

- 取引対象:JEUGIAの株式

- シニアレンダー:みずほ銀行(1,947百万円の融資)

- メザニンレンダー:みずほ事業承継ファンド(500百万円を上限とした優先株式による出資)

本件のメザニンの活用方法に注目すると、西村社長によるJEUGIAの買収(バイアウト)の場面でメザニンが活用されているため、バイアウトメザニンに該当します。

また、商品類型として優先株式を選んだ理由としては、今回のMBOに伴う約20億円のローン調達により負債が大幅に増加するため、同じく負債である劣後ローンではなく、資本性資金である優先株式を選んだものと推察されます。

本件は、次のようなステップで実施されました。

- 応募合意株主(下記3者)と公開買付に応募する旨の契約を締結し、株式の35.91%を確保

- 筆頭株主のヤマハミュージックジャパン(所有割合32.10%)

- 創業家の資産管理会社である田中商店(所有割合3.16%)

- 西村社長(所有割合0.65%)

- 西村社長が買収用SPCのcross roadを設立

- 株式公開買付(TOB)を実施

- TOBが成立した場合、TOBに係る決済の2営業日前までにみずほ事業承継ファンドによる優先株式の出資(シニアローンに対するメザニンファースト)

- TOBに係る決済の前営業日までにみずほ銀行による融資実行

- JEUGIAが所有する自己株式を除く株式の全てを取得できなかった場合は、スクイーズアウトを実施

- スクイーズアウト実施後、SPCとJEUGIAは合併

以上が、優先株式によるバイアウトメザニンの調達した事例です。

コーポレートメザニンの事例

次に、コーポレートメザニンの事例も見てみましょう。

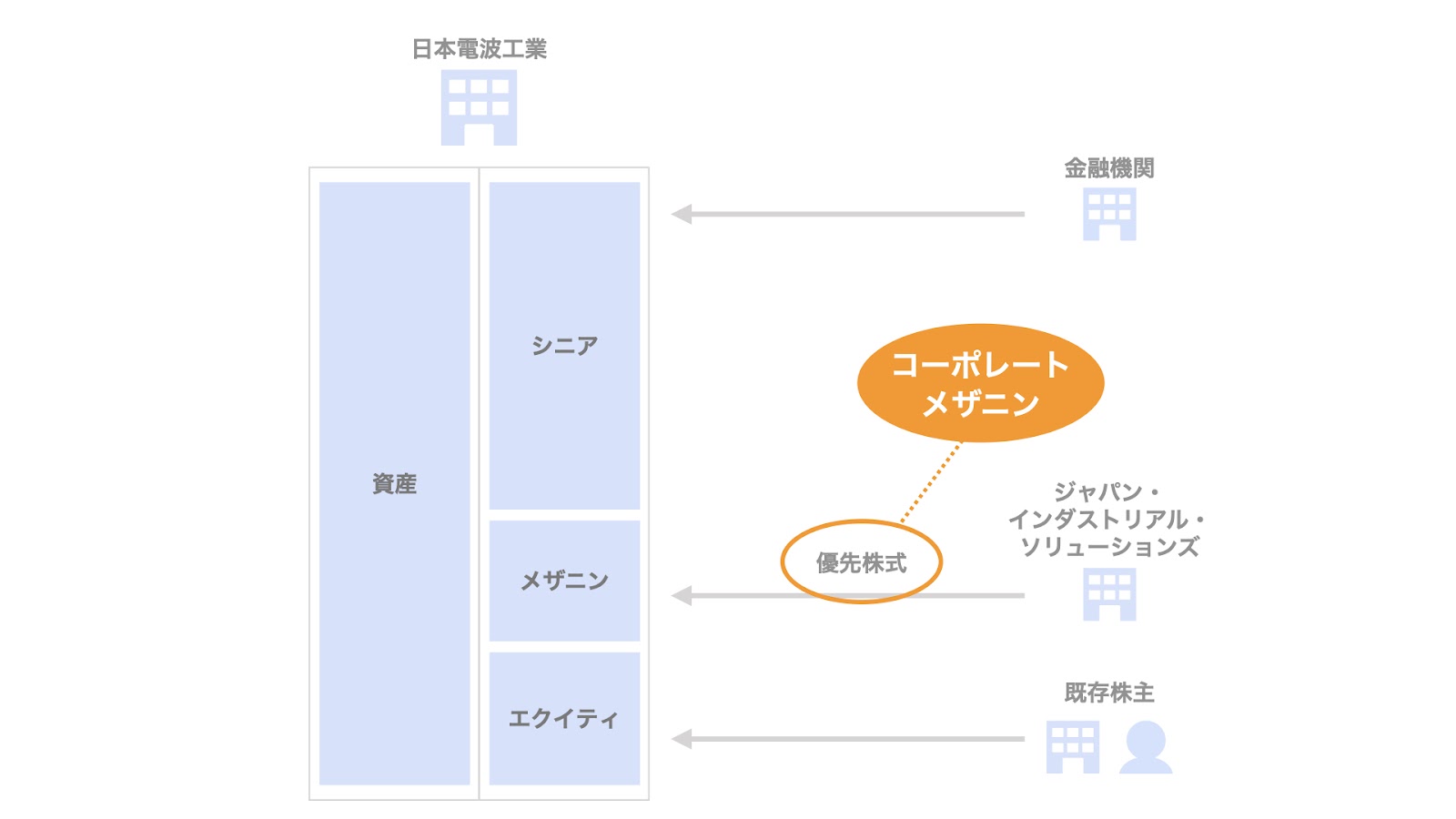

今回は、2020年6月に実施された、日本電波工業株式会社による第三者割当による種類株式の発行を取り上げます。本件は、財務基盤強化のためのコーポレートメザニンを調達した事例です。

日本電波工業株式会社の概要は、以下の通りです。

- 所在地:東京

- 事業内容:水晶振動子、水晶発振器等の水晶デバイス、応用機器、人工水晶及び水晶片(ブランク)等の水晶関連製品の一貫製造と販売

- 従業員:約700名

- 設立:1948年

- 東証一部上場

今回の第三者割当増資に至った理由は、資本が減少したことと、成長のための資金需要があったためです。

資本の減少については、近年収益性が悪化しており、構造改革の一環として実施した希望退職の特別加算金や、新型コロナウイルス感染症拡大の業績への影響などを考慮した減損損失などとのこと。

実際に同社の有価証券報告書から数字を拾ってみると、直近で純資産が減少していることがわかります。

(単位:百万円)

| 2016年3月期 | 2017年3月期 | 2018年3月期 | 2019年3月期 | 2020年3月期 | |

| 売上高 | 44,850 | 42,791 | 43,952 | 42,498 | 39,468 |

| 営業利益 | 410 | 727 | △9,618 | 406 | △8,286 |

| 当期純利益 | 317 | 611 | △10,202 | △251 | △8,709 |

| 純資産 | 25,700 | 25,234 | 15,108 | 14,725 | 5,349 |

一方、中長期的には次世代通信規格である5Gの本格始動などに今後のビジネスチャンスを見出しており、そのために資金も確保したい。

そこで、外部投資家から資本性資金を調達するため、第三者割当増資に至ったとのことです。

今回は、自社の資本増強や成長資金のために種類株式を発行しているため、コーポーレートメザニンに該当します。

また、上記の通り財務体質改善のため資本性資金を希望していたことから、負債にあたるローンではなく、資本性資金である種類株式による増資を選んだものと推察されます。

まとめ

今回は、バイアウトメザニンとコーポレートメザニンについて取り上げました。

一口にメザニンと言っても、その活用シーンは様々です。

なお、劣後ローンと優先株式の違いについてはこちらの記事で詳しく取り上げていますので、よろしければあわせてご覧ください。