目次

上場会社の経営陣がMBO(マネジメントバイアウト)により非公開化(非上場化)する場合、PEファンド(プライベート・エクイティ・ファンド)と協働するケースがあります。

新聞などでは「A社、ファンドと組んで上場廃止」などと報道されますが、MBOの当事者となる上場会社の経営陣は、どのような理由からPEファンドと協働し、非公開化を行うのでしょうか。

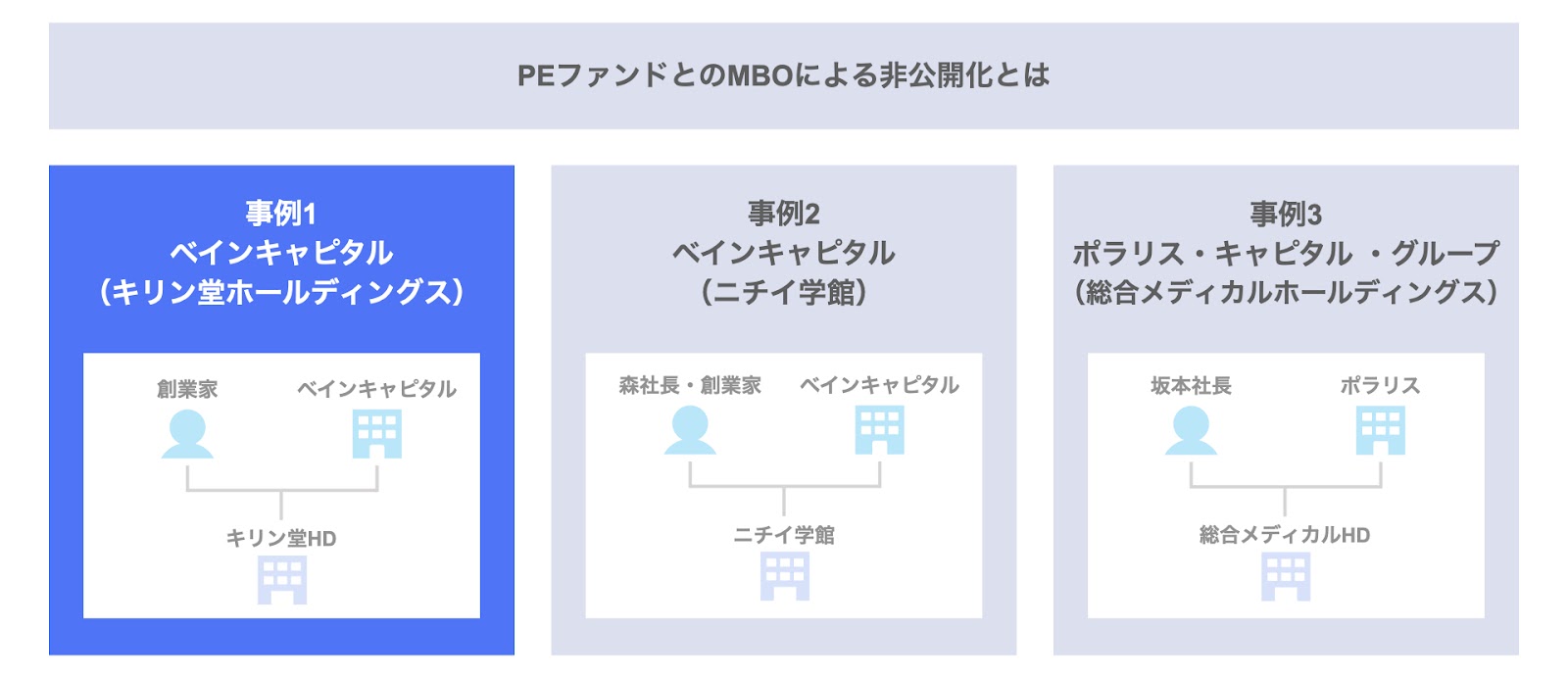

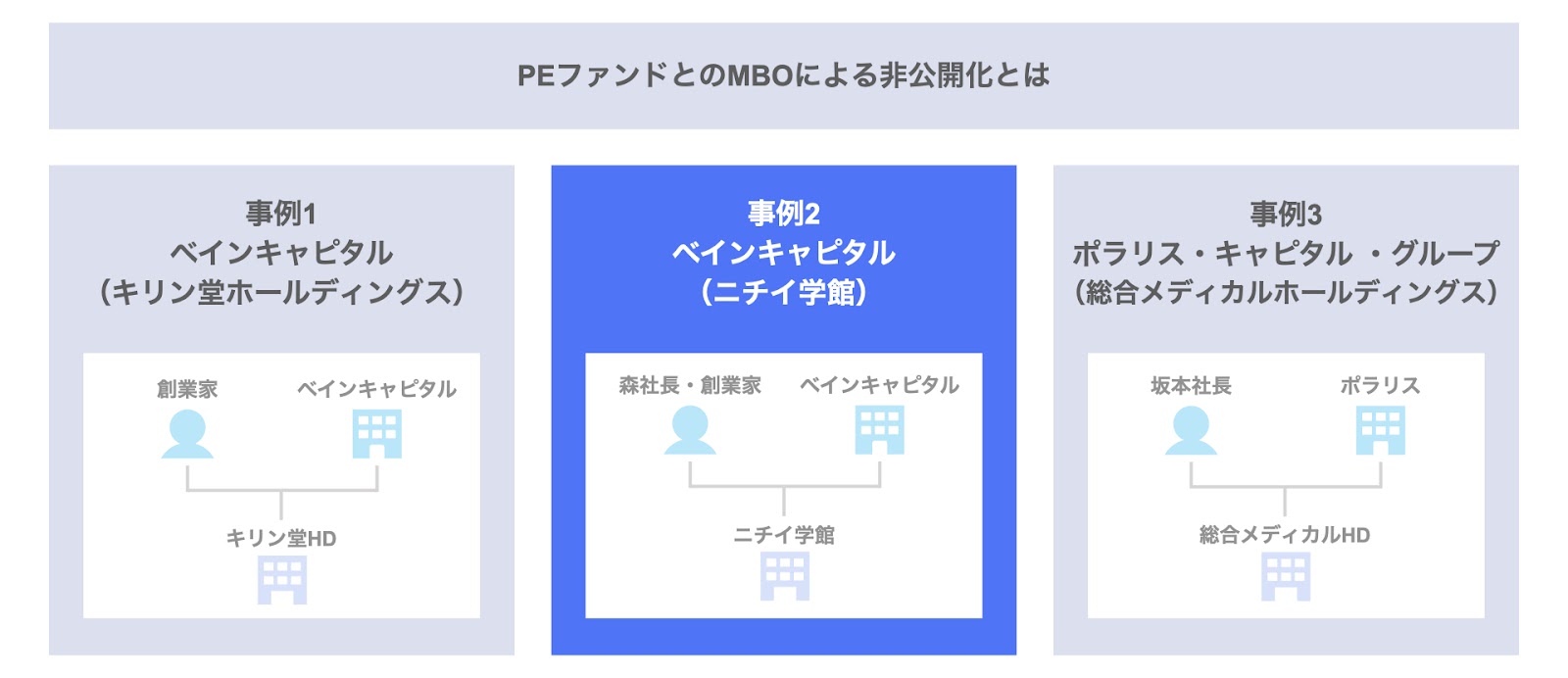

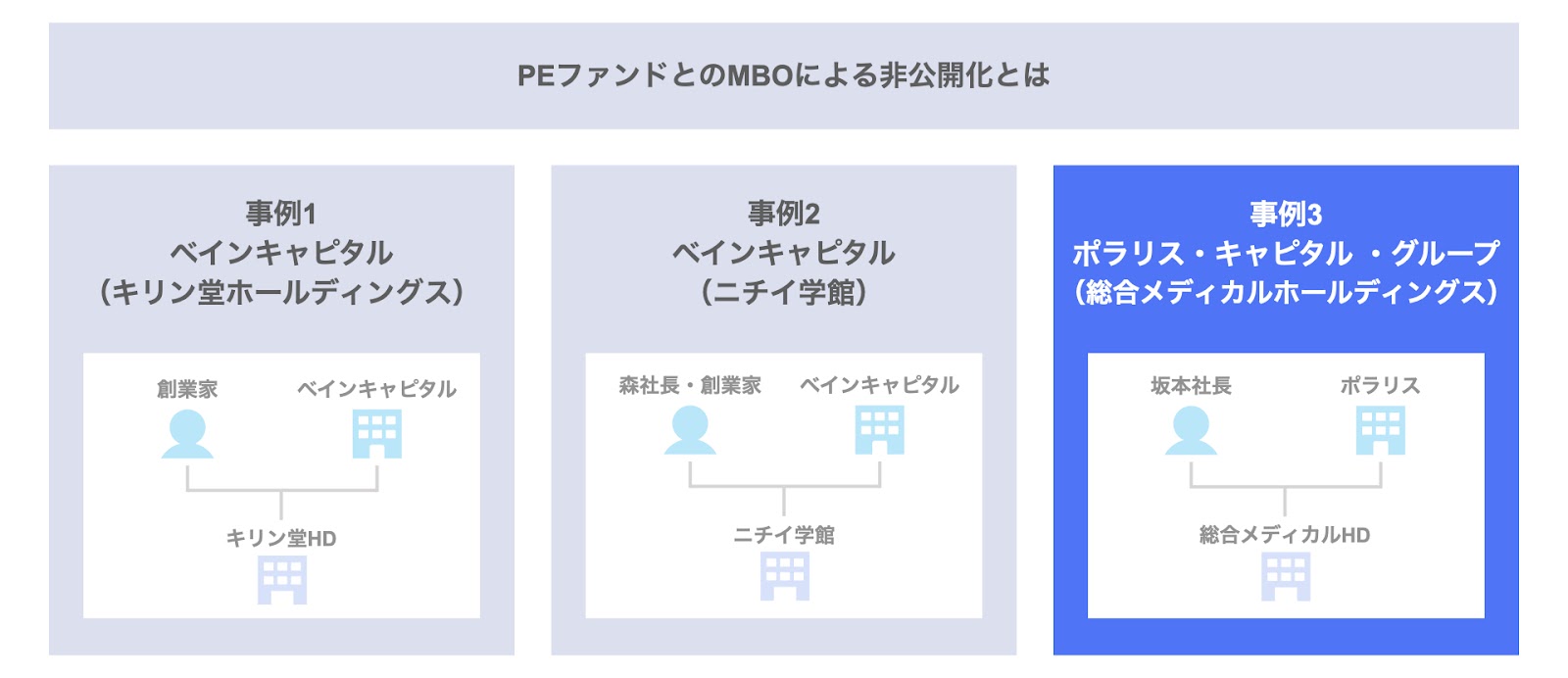

本記事では、PEファンド運営会社であるベインキャピタルが関与したキリン堂ホールディングスとニチイ学館の事例、及びポラリス・キャピタル・グループが関与した総合メディカルホールディングスの事例の3つを取り上げ、PEファンドが関与したMBOによる非公開化について検討します。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

高橋 祐未/株式会社マーブル 代表取締役社長

1990年宮城県仙台市生まれ。東北大学理学部数学科卒業。2013年より都内で事業会社・投資ファンド運営会社を経て、2019年株式会社マーブルを設立。

ファンドとのMBOによる非公開化とは

最初に、ファンドとのMBOによる非公開化の概要につき説明します。

ここでは、次の図に沿って説明していきます。

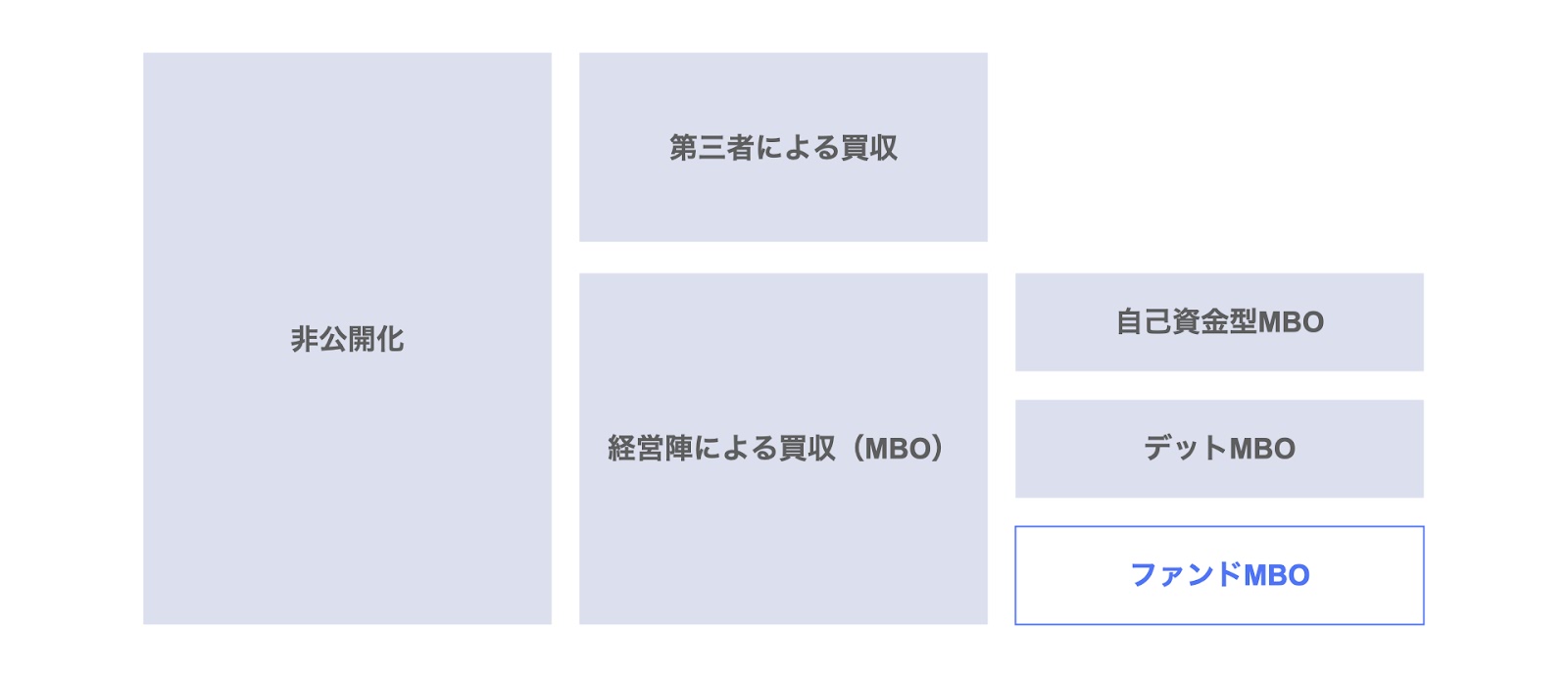

まず、非公開化とは、上場会社を非上場化(非公開化)することを指します。

非公開化は、買収主体が誰かによって、次の2つに分類されます。

- 第三者による買収

経営陣以外の第三者が買収主体となる非公開化 - 経営陣による買収(マネジメントバイアウト:MBO)

経営陣が買収主体となる非公開化

また、MBOは、資金調達方法によって、次の3つに分けられます。

- 自己資金型MBO

経営陣の自己資金を買収原資とするMBO - デットMBO

金融機関から調達したデット(負債)を買収原資とするMBO - ファンドMBO

ファンドから調達したエクイティ(出資)を買収原資とするMBO

今回取り上げる「ファンドとのMBOによる非公開化」は、ファンドMBOによる非公開化を指します。

本記事では、次の3つの事例を取り上げます。

- 事例1. キリン堂ホールディングス(ベインキャピタル )

- 事例2. ニチイ学館(ベインキャピタル )

- 事例3. 総合メディカルホールディングス(ポラリス・キャピタル・グループ)

なお、MBOによる非公開化全般について詳しく知りたい方は、こちらの記事をご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

事例1. キリン堂ホールディングス(ベインキャピタル )

2020年9月、キリン堂ホールディングスの創業家は、ベインキャピタルと協働し、MBOによる非公開化を実施しました。

株式公開買付(TOB)は成立し、2021年1月に非上場化されています。

ここでは、次の3点に沿って、本事例につき整理していきます。

- 関係者

- 背景・目的

- スキーム

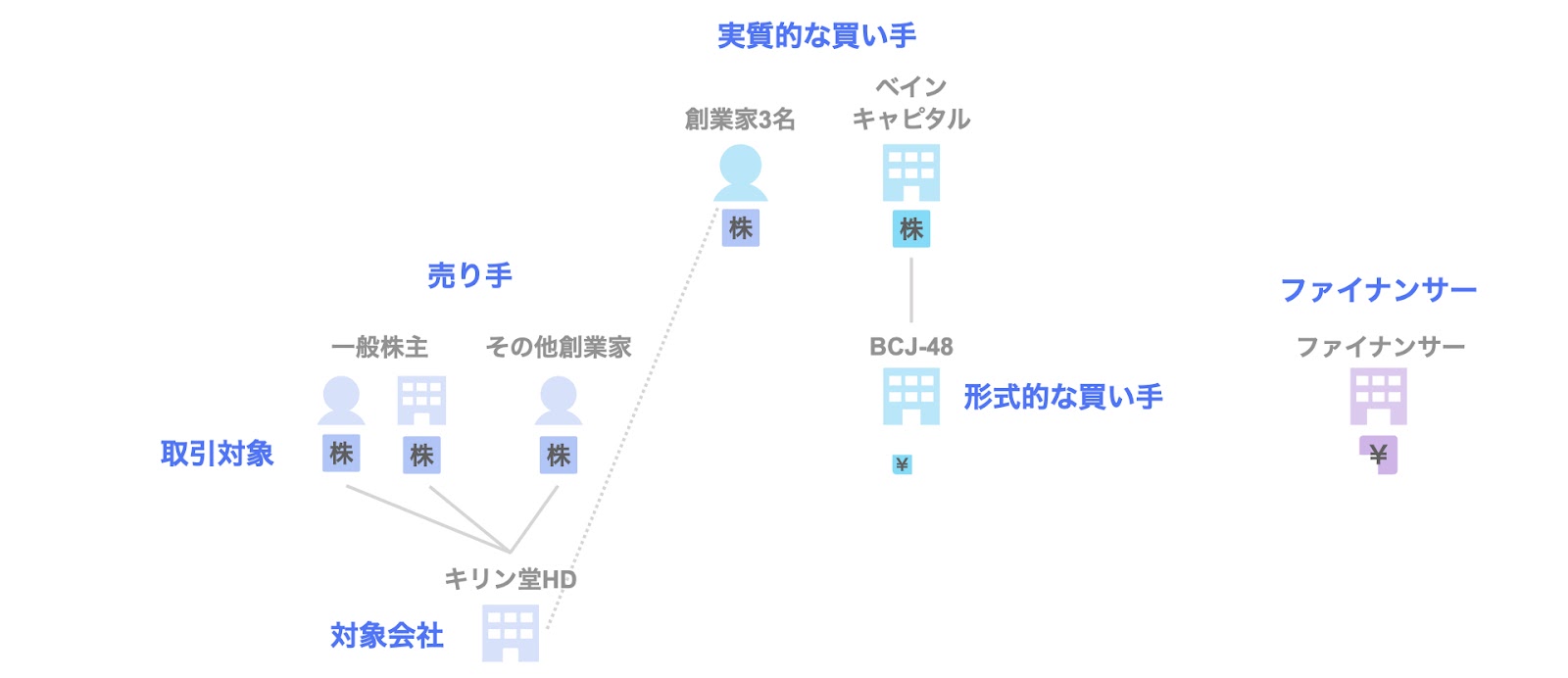

関係者

まず、本事例における主な関係者は、次の通りです。なお、厳密には公開買付者の親会社なども存在しますが、ここでは簡略化の観点から省略します。

- 形式的な買い手(公開買付者)

ベインキャピタルが設立した買収用特別目的会社(SPC)であるBCJ-48 - 実質的な買い手

ベインキャピタル(正確には同社の運営ファンド)及び創業家3名 - 売り手

その他の創業家関係者及び一般株主 - 取引対象

キリン堂ホールディングスの株式 - 対象会社

キリン堂ホールディングス - ファイナンサー

三菱UFJ銀行、あおぞら銀行、三井住友銀行の3行

背景・目的と経営方針

ファンドMBOに限らず、MBOによる非公開化は、MBOの主体となる経営陣の意向がスタート地点となります。この点、買い手から一方的に実施され得る「第三者の買収による非公開化」とは大きく異なります。

ここでは、キリン堂ホールディングスの経営陣がPEファンドであるベインキャピタルと協働しMBOによる非公開化を実施するに至った経緯、及び非公開化後の経営方針について整理していきます。

PEファンドとの非公開化に至る背景・目的

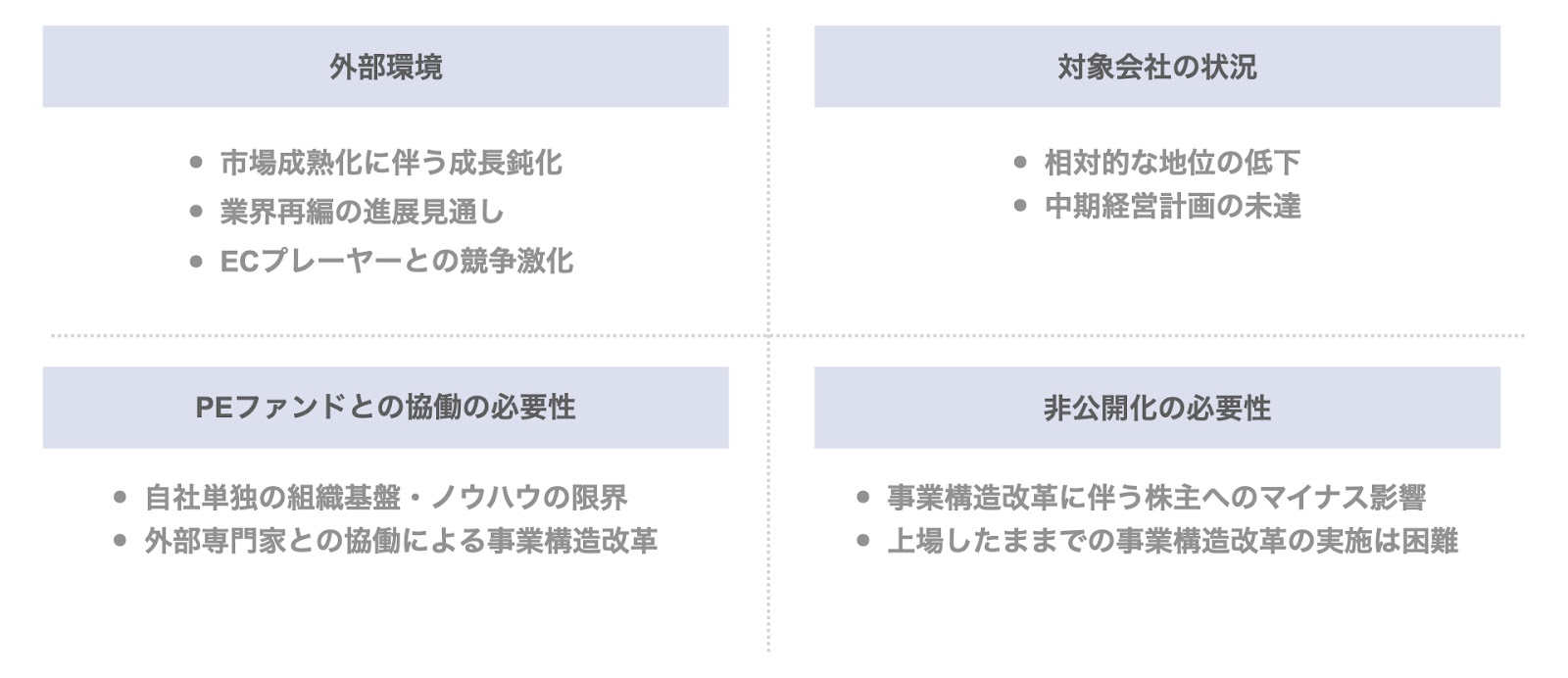

非公開化に至る背景・目的については、「外部環境」「対象会社の状況」「PEファンドとの協働の必要性」「非公開化の必要性」の4点から検討していきます。

- 外部環境:市場成長の鈍化と競争の激化に伴う業界再編の進展

- 対象会社の属するドラッグストア業界は、今後も成長が見込まれるものの、成熟化に伴い成長が鈍化することが見込まれる

- そのような中、同業・類似業種との合従連衡や大型再編が加速しており、今後も業界再編が進むものと見込まれる

- また、業界の垣根を超えたECプレーヤーとの競争も激化しており、次世代事業モデルの構築が必要な局面に至っている

- 対象会社の状況:相対的な地位の低下と中期経営計画の未達

- 合従連衡・大型再編が進む中、国内ドラッグストア業界13位の対象会社の地位は相対的に低下している

- 第1次(2015〜2017)・第2次(2018〜2020)中期経営計画で掲げた営業利益率3%という目標も未達

- PEファンドとの協働の必要性:外部専門家の知見

- 外部環境や対象会社の状況を踏まえると、自社単独の人事組織基盤や事業ノウハウでは限界があるものと認識

- 外部専門家との協働による事業構造改革の実施が必要と判断。その中でも国内小売事業などで実績のあるベインキャピタルとの協働に至ったもの

- 非公開化の必要性:事業構造改革の実施

- 事業構造改革の実施は、中長期的な対象会社の成長に資すると考えるも、短期的には業績悪化や株価低迷のリスクがあり、株主にマイナスの影響を与え得る

- このようなリスクを鑑み、上場を維持したままでの事業構造改革の実施は困難と考え、今次の非公開化が必要と判断

非公開化実施後の経営方針

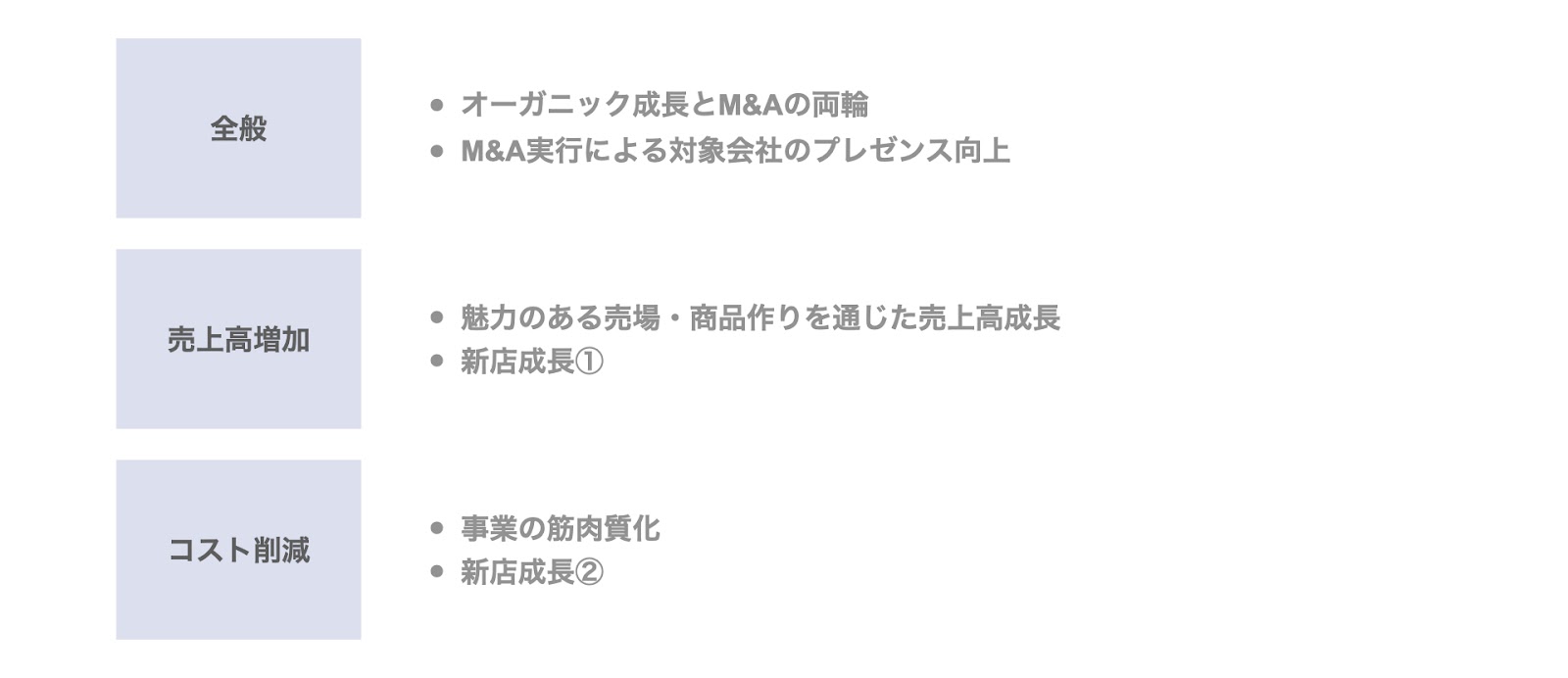

非公開化実施後の経営方針については、「全般」「売上高増加」「コスト削減」の3つの軸に沿って整理します。

- 全般

- オーガニック成長とM&Aの両輪

業界再編やシェア競争が激化することが見込まれる中、対象会社が成長ポテンシャルを最大限に発揮するためには、既存事業(ドラッグストア事業)のオーガニック成長とM&A実行の両輪が重要と認識 - M&A実行による対象会社のプレゼンス向上

ベインキャピタルのM&Aノウハウを活用し、対象会社が核となるM&Aを推進

- オーガニック成長とM&Aの両輪

- 売上高増加

- 魅力のある売場・商品作りを通じた売上高成長

プライベートブランドの商品ラインナップの強化・拡充。大手ナショナルブランドとの共同開発・製造や自社企画を前提としたOEM製造、他ブランドの買収などによるプライベートブランドの高付加価値化 - 新店成長①

POSデータ分析に基づいた科学的マーケティング、無人店舗の導入を含む新たな店舗開発やデジタル・マーケティングによる自社ECチャネルの強化

- 魅力のある売場・商品作りを通じた売上高成長

- コスト削減

- 事業の筋肉質化

店舗オペレーションの標準化や個別コスト項目の最適化による収益性の向上 - 新店成長②

店舗特性に合わせた人員配置や電子決済などの省力化による店舗オペレーションの改善

- 事業の筋肉質化

スキーム

続いて、スキームについてです。

本事例のスキームは、三角合併による出資構成の調整など実際にはやや複雑なステップがありますが、ここでは一部簡略化し、主要なプロセスを中心に説明します。

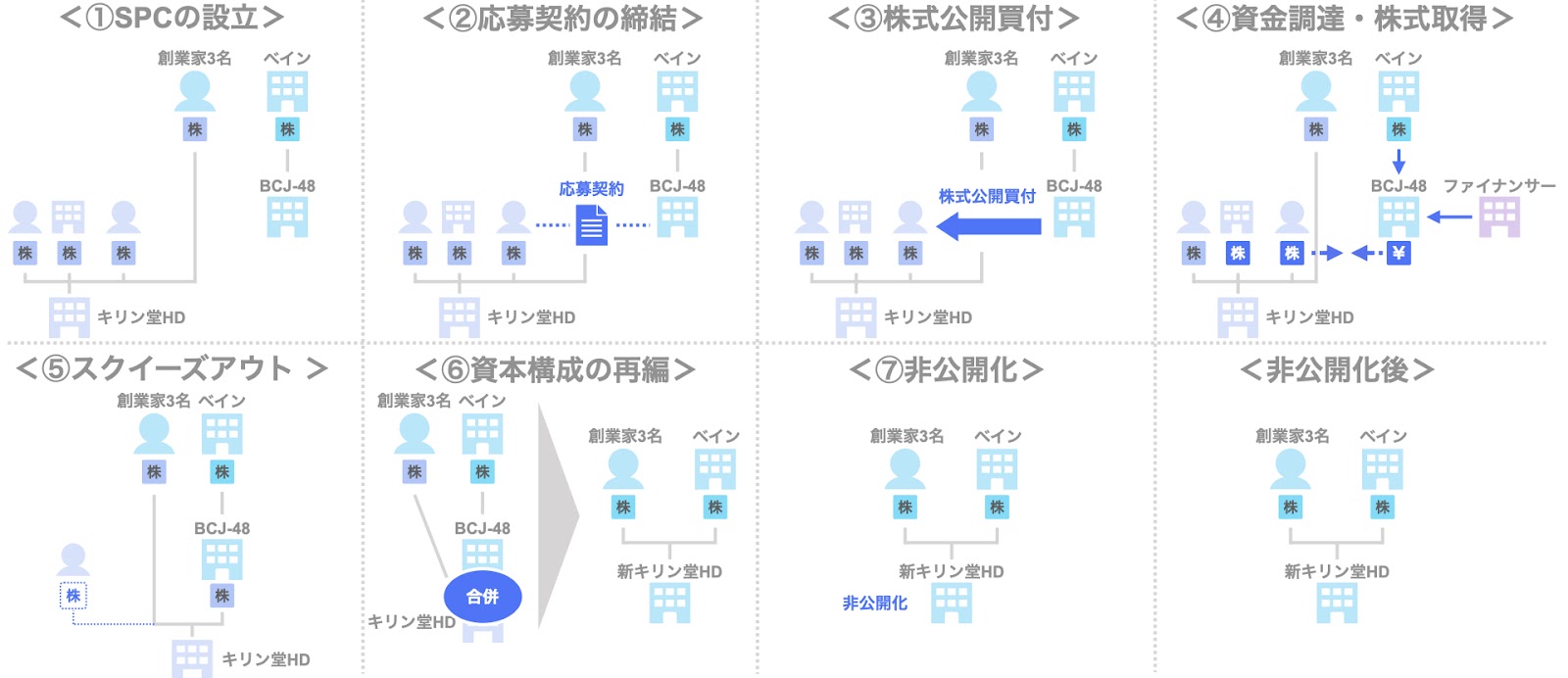

本スキームは、以下の7つのステップからなります。

- ステップ1. 買収用特別目的会社(SPC)の設立

ベインキャピタル(正確にはベインキャピタルの運営ファンド)は、公開買付者となる買収用特別目的会社(SPC)を設立します。 - ステップ2. 主要株主との応募契約の締結

公開買付者であるSPCは、実質的な買い手となる創業家3名以外の創業家関係者と公開買付応募契約を締結します。 - ステップ3. 株式公開買付

公開買付者は、一般株主に対し、株式公開買付(TOB)を実施します。

なお、公開買付価格は1株3,500円(前日終値に39.33%のプレミアムを加えた価格)。買付金額の総額は約338億円です。 - ステップ4. 買収資金の調達と株式の取得

TOBの成立に伴い、公開買付者であるSPCは、ベインキャピタル(正確には同社の運営ファンド)からエクイティ87億円、ファイナンサーである三菱UFJ銀行・あおぞら銀行・三井住友銀行からLBOローン273億円を調達します。

当該資金を原資として、売り手から株式を取得します。

なお、調達総額360億円と買付金額の総額約338億円の差額22億円は、既存借入金の返済原資や非公開化の実施費用に充てられるものと推察されます。 - ステップ5. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、株式併合によりスクイーズアウトが実現されています。 - ステップ6. 資本構成の再編

その後、SPCと対象会社による三角合併や株式譲渡を通じ、最終的に創業家3名が40%、ベインキャピタルが60%を保有する資本構成が実現されます。 - ステップ7. 非公開化

以上の取引の結果、対象会社の非公開化が実現されます。なお、実際には、ステップ6とステップ7の順番が前後している可能性もあります。

以上がベインキャピタルによるキリン堂ホールディングスのMBOによる非公開化の事例です。

事例2. ニチイ学館(ベインキャピタル )

次の事例も、同じくベインキャピタルによるものです。

2020年5月、ニチイ学館の経営陣及び創業家は、ベインキャピタルと協働し、MBOによる非公開化を実施しました。

株式公開買付(TOB)は成立し、2020年11月に非上場化されています。

ここでは、次の3点に沿って、本事例につき整理していきます。

- 関係者

- 背景・目的

- スキーム

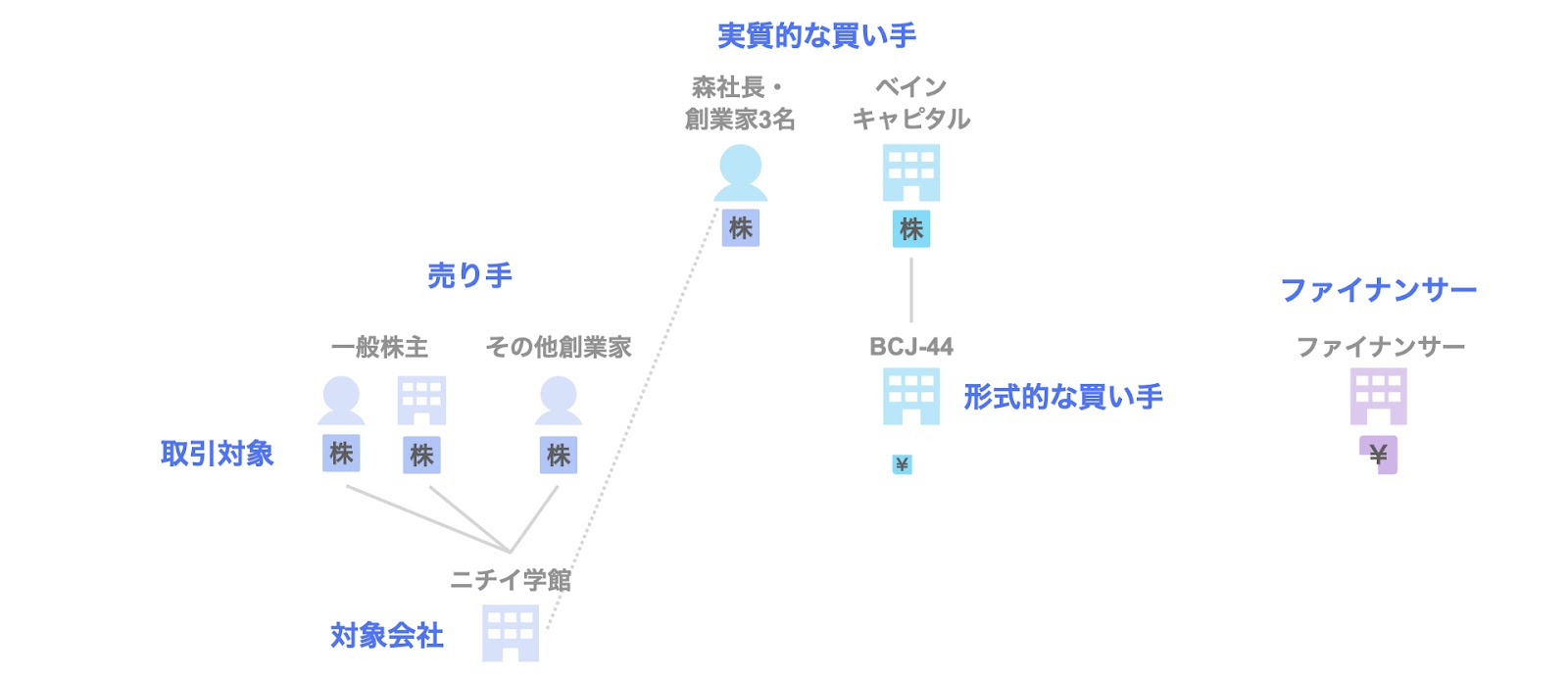

関係者

まず、本事例における主な関係者は、次の通りです。なお、一部の機関投資家がMBO実施後に再出資するとのことですが、簡略化のために省略します。

- 形式的な買い手(公開買付者)

ベインキャピタルが設立した買収用特別目的会社(SPC)であるBCJ-44 - 実質的な買い手

ベインキャピタル(正確には同社の運営ファンド)及び森社長・創業家3名 - 売り手

その他の創業家関係者及び一般株主 - 取引対象

ニチイ学館の株式 - 対象会社

ニチイ学館 - ファイナンサー

三菱UFJ銀行、みずほ銀行、三井住友銀行、野村キャピタル・インベストメント(野村證券グループでLBOファイナンス・不動産ファイナンスの機能を担う会社)の4社

背景・目的と経営方針

前述の通り、MBOにおいては買収の当事者となる経営陣の意向が重要です。

ここでは、ニチイ学館の経営陣がPEファンドであるベインキャピタルと協働しMBOによる非公開化を実施するに至った経緯、及び非公開化後の経営方針について整理していきます。

PEファンドとの非公開化に至る背景・目的

非公開化に至る背景・目的については、「外部環境」「対象会社の状況」「PEファンドとの協働の必要性」「非公開化の必要性」の4点から検討していきます。

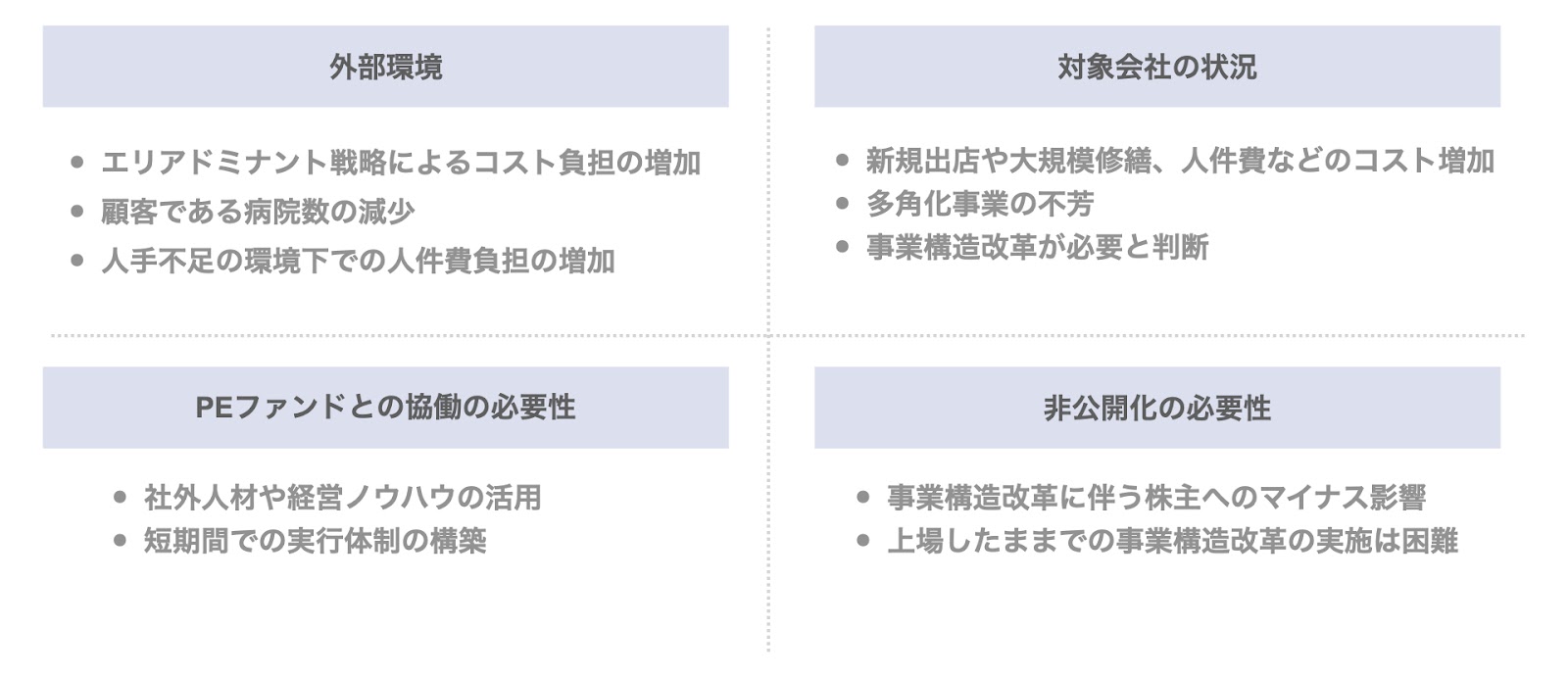

- 外部環境:業界見通しに対する厳しい見立て

- エリアドミナント戦略によるコスト負担の増加

- 顧客である病院数の減少

- 人手不足の環境下での人件費負担の増加

- 対象会社の状況:本業の負担増や多角化事業の不芳

- 介護事業の拠点分割・新規出店や老朽化に伴う大規模修繕等のコスト負担や人件費の増加の見通し

- 多角化を進めていた教育事業・ヘルスケア事業・セラピー事業・グローバル事業の不芳

- このような状況を踏まえ、事業構造改革が必要と判断

- PEファンドとの協働の必要性:社外人材やノウハウの活用

- 事業構造改革の実施にあたっては、社外人材や経営ノウハウの活用、短期間での実行体制の構築が必要と判断

- 非公開化の必要性:事業構造改革の実施

- 事業構造改革の実施は、中長期的な対象会社の成長に資すると考えるも、短期的には業績悪化や株価低迷のリスクがあり、株主にマイナスの影響を与え得る

- このようなリスクを鑑み、上場を維持したままでの事業構造改革の実施は困難と考え、今次の非公開化が必要と判断

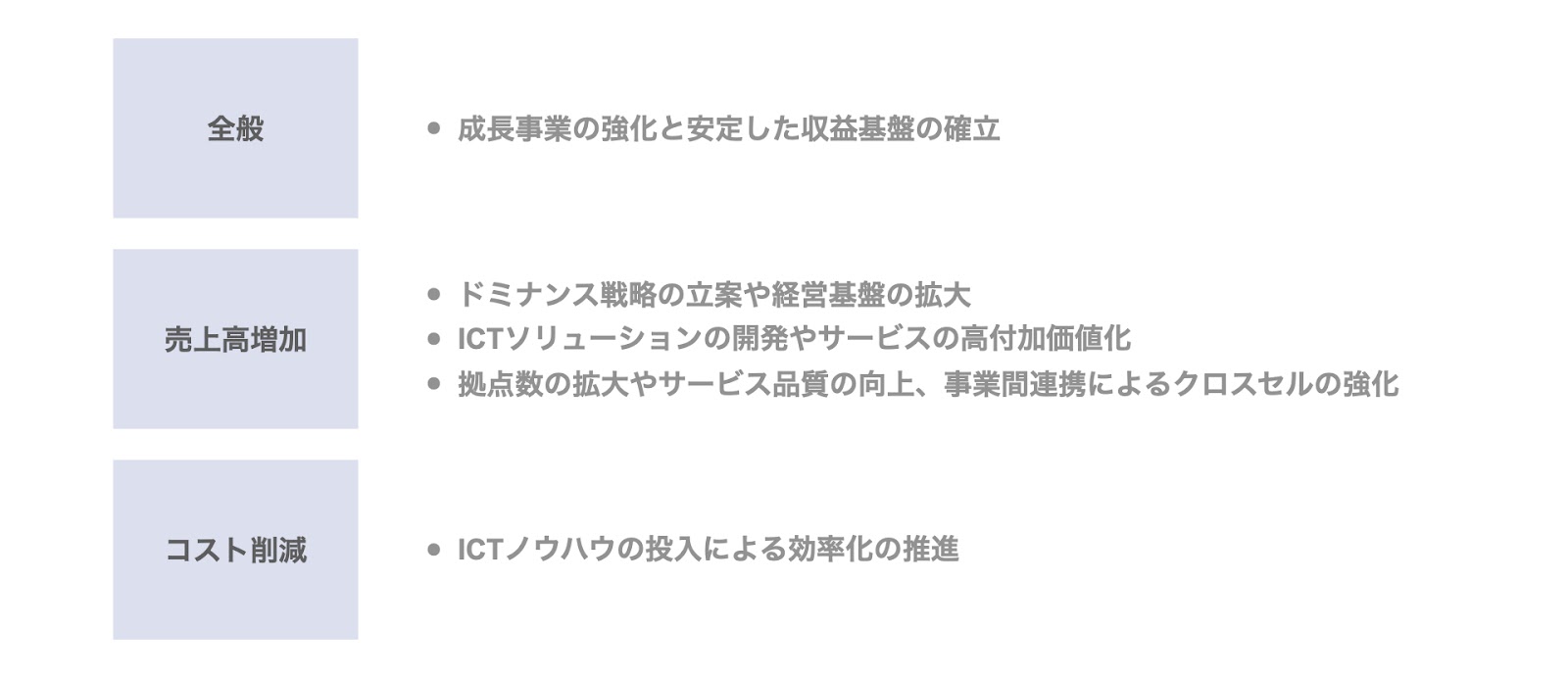

非公開化実施後の経営方針

非公開化実施後の経営方針については、「全般」「売上高増加」「コスト削減」の3つの軸に沿って整理します。

- 全般

- 成長事業の強化と安定した収益基盤の確立

対象会社は複数の事業ポートフォリオを有しているため、中長期的に成長ポテンシャルを有する事業への投資を継続し、安定した収益基盤としての確立を図る。特に、介護・医療関連・保育の3事業については、エリアドミナンス形成によるシェア拡大、オペレーション強化による効率化、M&Aの積極活用による拠点拡大などを想定

- 成長事業の強化と安定した収益基盤の確立

- 売上高増加

- データ分析に基づくドミナンス戦略の立案やM&Aを通じた経営基盤の拡大

- 病院数が減少していく中でのICTソリューションの開発やサービスの高付加価値化

- 新規出店の増加による拠点数の拡大やオペレーションノウハウに基づくサービス品質の向上、事業間連携によるクロスセルの強化

- コスト削減

- ICTノウハウの投入による効率化の推進

スキーム

続いて、スキームについてです。

本事例のスキームは、対象会社の株式を保有する創業家の資産管理会社の株式を取得するなどのステップがありますが、ここでは一部簡略化し、主要なプロセスを中心に説明します。

本スキームは、以下の7つのステップからなります。

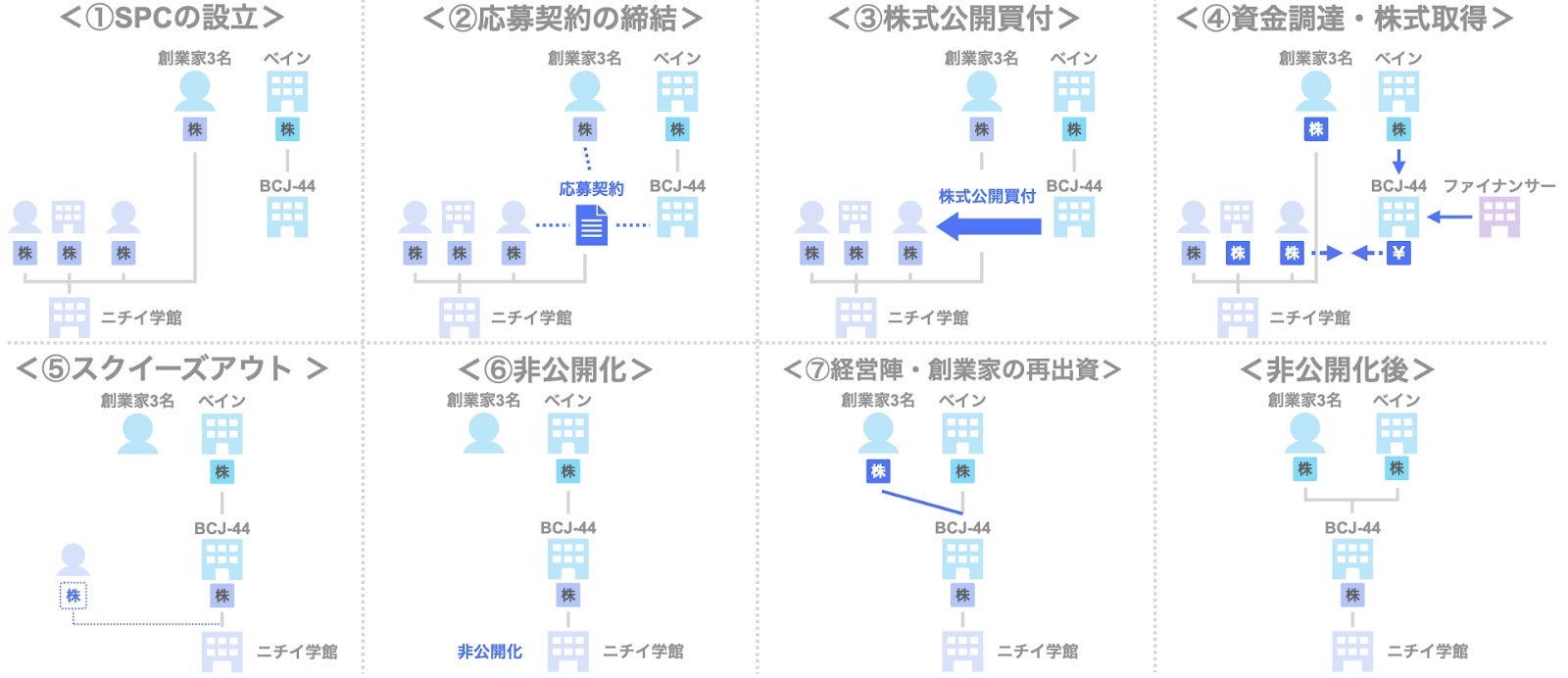

- ステップ1. 買収用特別目的会社(SPC)の設立

ベインキャピタル(正確にはベインキャピタルの運営ファンド)は、公開買付者となる買収用特別目的会社(SPC)を設立します。 - ステップ2. 主要株主との応募契約の締結

公開買付者であるSPCは、実質的な買い手となる森社長及び創業家3名を含む主要株主と公開買付応募契約を締結します。 - ステップ3. 株式公開買付

公開買付者は、一般株主に対し、株式公開買付(TOB)を実施します。

当初、公開買付価格は1株1,500円(前日終値に37.11%のプレミアムを加えた価格)でしたが、その後1株1,670円に引き上げられました。

買付金額の総額は、一部新株予約権の対価が異なるため簡略化した概算にはなりますが、株式100%で1,100億円程度となります。 - ステップ4. 買収資金の調達と株式の取得

TOBの成立に伴い、公開買付者であるSPCは、ベインキャピタル(正確には同社の運営ファンド)からエクイティ270億円、ファイナンサーである三菱UFJ銀行、みずほ銀行、三井住友銀行、野村キャピタル・インベストメントからLBOローン986億円を調達します。

当該資金を原資として、売り手から株式を取得します。

なお、調達総額1,256億円と買付金額の概算額約1,100億円の差額は、既存借入金の返済原資や非公開化の実施費用に充てられるものと推察されます。 - ステップ5. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、株式併合によりスクイーズアウトが実現されています。 - ステップ6. 非公開化

以上の取引の結果、対象会社の非公開化が実現されます。 - ステップ7. 経営陣・創業家による再出資

森社長及び創業家3名は、公開買付者であるSPCに再出資します。なお、実際には、ステップ6とステップ7の順番が前後している可能性もあります。

以上がベインキャピタルによるニチイ学館のMBOによる非公開化の事例です。

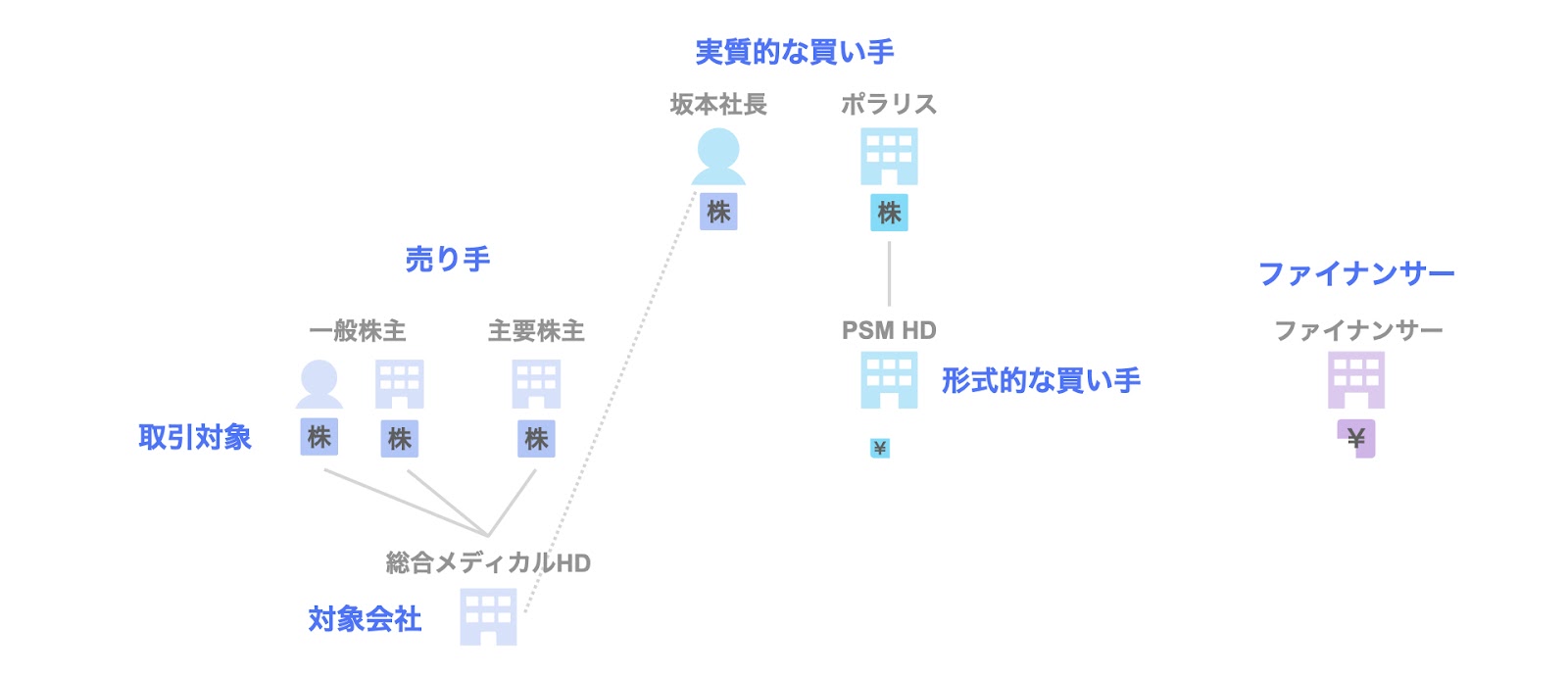

事例3. 総合メディカルホールディングス(ポラリス・キャピタル・グループ)

2020年2月、総合メディカルホールディングスの坂本社長は、ポラリス・キャピタル・グループと協働し、MBOによる非公開化を実施しました。

株式公開買付(TOB)は成立し、2020年4月に非上場化されています。

ここでは、次の3点に沿って、本事例につき整理していきます。

- 関係者

- 背景・目的

- スキーム

関係者

まず、本事例における主な関係者は、次の通りです。

- 実質的な買い手

ポラリス・キャピタル・グループ(正確には同社の運営ファンド)及び対象会社の坂本社長 - 形式的な買い手

ポラリスが100%を保有する買収用特別目的会社(SPC)で、公開買付者となるPSMホールディングス - 売り手

筆頭株主の三井物産や総合メディカルの創業者である小山田氏・坂本社長などのTOBに先立ち応募契約を締結している主要株主、及び一般株主 - 取引対象

総合メディカルホールディングスの株式 - 対象会社

総合メディカルホールディングス - ファイナンサー

買収ローンを提供する銀行及びメザニンファンド

背景・目的と経営方針

総合メディカルホールディングスの坂本社長がPEファンドであるポラリス・キャピタル・グループと協働しMBOによる非公開化を実施するに至った経緯、及び非公開化後の経営方針について整理していきます。

PEファンドとの非公開化に至る背景・目的

非公開化に至る背景・目的については、「外部環境」「対象会社の状況」「PEファンドとの協働の必要性」「非公開化の必要性」の4点から検討していきます。

- 外部環境:

- 2025年問題(団塊世代が75才以上)や2040年問題(団塊ジュニア世代が65歳以上)に対する効率的な医療提供体制の構築の必要性

- 2019年薬機法改正に伴う機能別薬局・健康サポート薬局における薬剤師の経験・スキルの重要性や調剤薬局業界の更なる合従連衡

- 対象会社の状況:

- 市場拡大と共に成長するフェーズから、十分に経営資源を備え、業界構造や競争環境の変化に機敏に対応していくフェーズに移行している局面

- PEファンドとの協働の必要性:

- 後述の非公開化後の経営方針の実施にあたっては、高度な経営ノウハウ、特に人材・資金面の経営資源が不可欠

- ポラリス・キャピタル・グループが有するヘルスケアビジネスや多店舗展開ビジネスの実績、バリューアップやM&Aノウハウ

- 非公開化の必要性:

- 後述の非公開化後の施策の実施に際しては多額の先行投資が必要となり、短期的な利益水準の低下や今後の収益性に不確実性が伴うため、株式市場で十分な評価が得られず、短期的な株価の下落、すなわち株式価値の毀損のリスクがあると考えられる

- このようなリスクを既存株主に負わせることなく、また機動的な意思決定を可能とし経営の柔軟性を向上させることを企図し、MBOによる非公開化を行うに至った

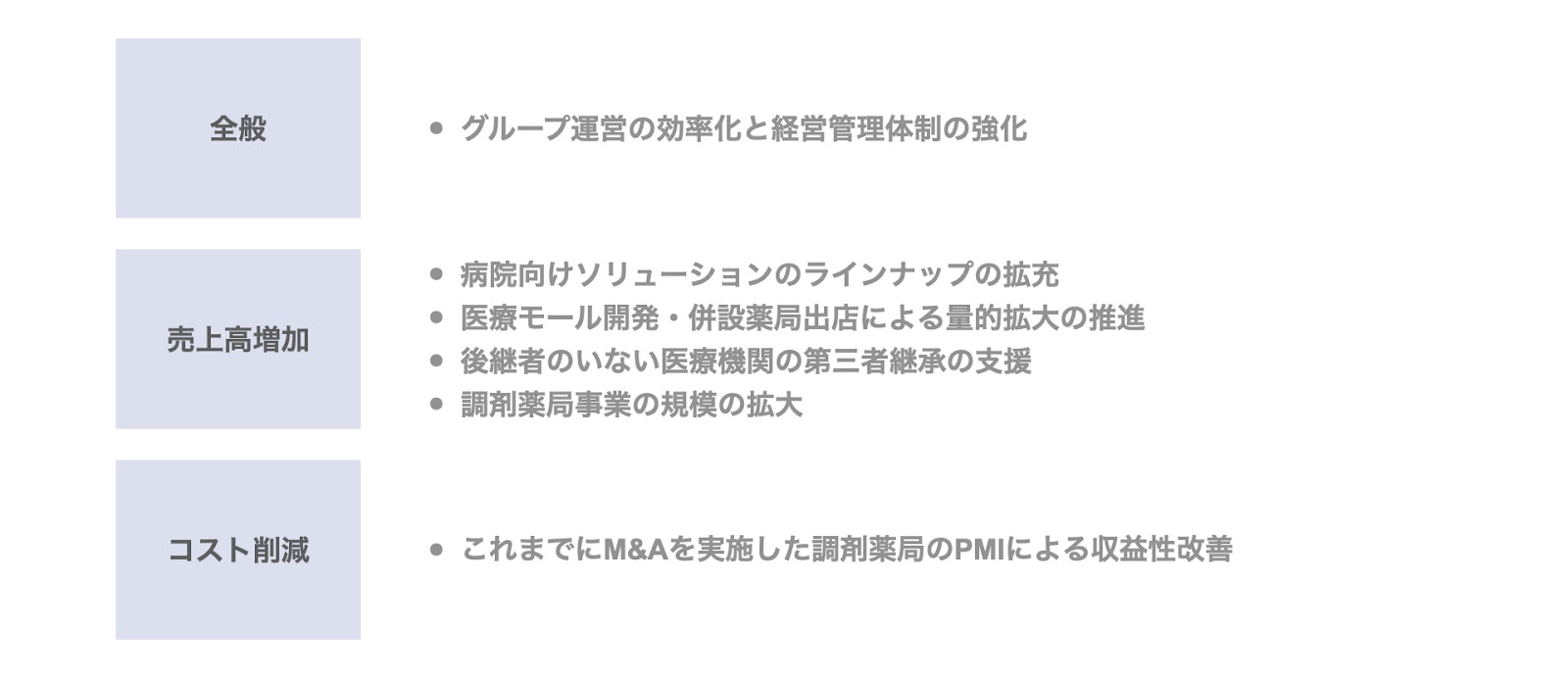

非公開化実施後の経営方針

非公開化実施後の経営方針については、「全般」「売上高増加」「コスト削減」の3つの軸に沿って整理します。

- 全般

- グループ運営の効率化と経営管理体制の強化

- 売上高増加

- 病院向けソリューションのラインナップの拡充

- 医療モール開発・併設薬局出店による量的拡大の推進

- 後継者のいない医療機関の第三者継承の支援

- 調剤薬局事業の規模の拡大

- コスト削減

- これまでにM&Aを実施した調剤薬局のPMIによる収益性改善

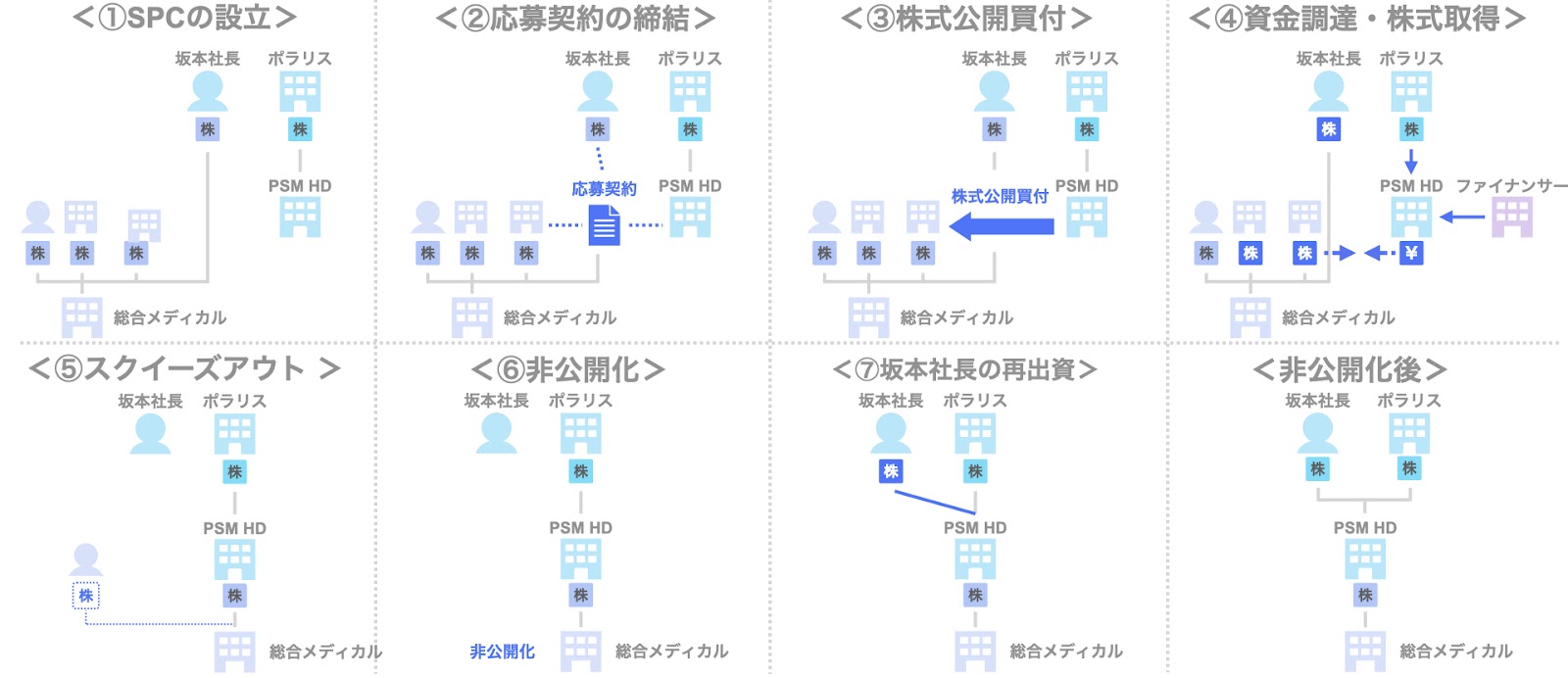

スキーム

続いて、スキームについてです。

本スキームは、主に次の7つのステップからなります。

- ステップ1. 買収用特別目的会社(SPC)の設立

ポラリス・キャピタル・グループ(正確には同社の運営ファンド)は、公開買付者となる買収用特別目的会社(SPC)であるPSMホールディングスを設立します。 - ステップ2. 主要株主との応募契約の締結

本事例では、総合メディカルの筆頭株主である三井物産、創業者である小山田氏、MBOの当事者である坂本社長など合計46.65%分を保有する主要株主と公開買付応募契約を締結しています。 - ステップ3. 株式公開買付

公開買付者であるPSMホールディングスは、一般株主に対しTOBを実施します。買付価格は、1株2,550円で前日終値に対し26.11%のプレミアムを加えており、買付金額の総額は約763億円です。 - ステップ4. 買収資金の調達と株式の取得

公開買付者であるPSMホールディングスは、ポラリス(正確には同社の運営ファンド)から約315億円のエクイティ、みずほ銀行・福岡銀行・三菱UFJ銀行・MCo・野村メザニン・パートナーズから約790億円のLBOローンを調達します。

当該資金を原資として、売り手から株式を取得します。

なお、株式の取得対価763億円と買収資金の合計額約1,105億円の差額は、対象会社の既存借入金の返済や本件MBOやスクイーズアウトに関わる費用に充てられるものと推察されます。 - ステップ5. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、特別支配株主による株式等売渡請求によりスクイーズアウトが実現されています。 - ステップ6. 非公開化

以上の取引の結果、対象会社の非公開化が実現されます。 - ステップ7. 坂本社長による再出資

対象会社の坂本社長は、公開買付者であるSPCに再出資します。なお、実際には、ステップ6とステップ7の順番が前後している可能性もあります。

以上がポラリス・キャピタル・グループによる総合メディカルホールディングスのMBOによる非公開化の事例です。

まとめ

以上、今回はベインキャピタルが実施したキリン堂ホールディングス、ニチイ学館、及びポラリス・キャピタル・グループが実施した総合メディカルホールディングスのMBOによる非公開化の事例につき取り上げました。

なお、MBOによる非公開化の概要につき詳しく知りたい方は、こちらの記事をご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

今回取り上げた「ファンドと協働したMBOによる非公開化」は、主に上場企業が対象となるため、あまり身近には感じられないかもしれません。

一方、「非公開化」の要素を除き、「ファンド」や「MBO」にポイントを絞ると、意外と身近なものになります。

例えば、

- 自社で、ファンドの投資先の買収を検討することになった

- 自社のノンコア部門をファンドに売却することになった

- 自社のノンコア部門の経営陣がMBOで独立したいと言ってきた

- 自社株式の相続対策の相談をしていたところ、ローンを利用したMBOの提案を受けた

このように、ファンドやMBOは従来よりもより身近なものとなっており、ふとした瞬間に関わることになるかもしれません。

そのような場面で、もしご自身の横に立って一緒に交渉や検討を進めてくれるパートナーが必要と思われたなら、弊社までお問い合わせください。

弊社は、手の届くM&AアドバイザリーとしてSOGOTCHA MOA(ソガッチャモア)というM&Aアドバイザリーサービスを提供しています。

気になることがございましたら、遠慮なくご連絡ください。