目次

上場会社の経営陣がMBO(マネジメントバイアウト)により非公開化(非上場化)する場合、買収資金を負債(デット)で調達するケースがあります。

新聞などでは「A社、MBOで上場廃止」などと報道されますが、MBOの当事者となる上場会社の経営陣は、どのような理由から非公開化を行うのでしょうか。

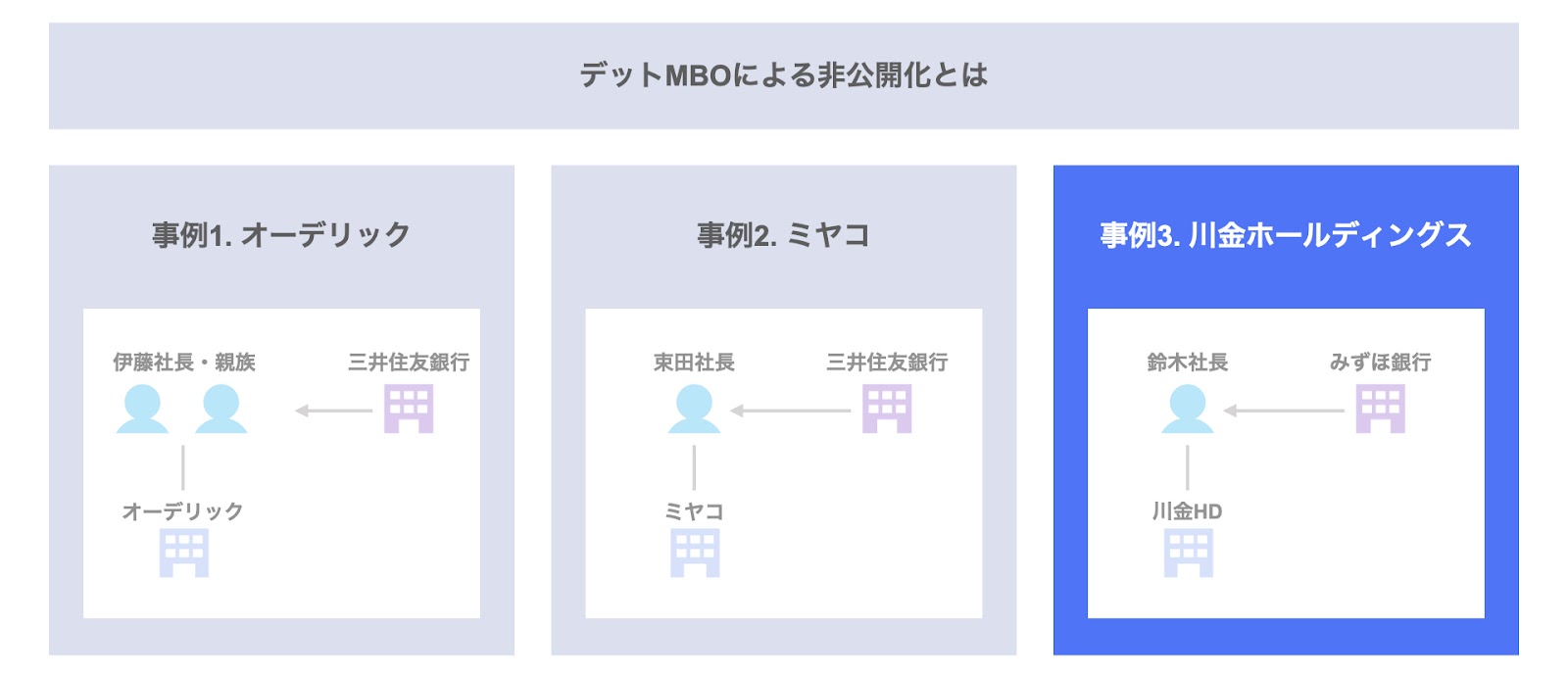

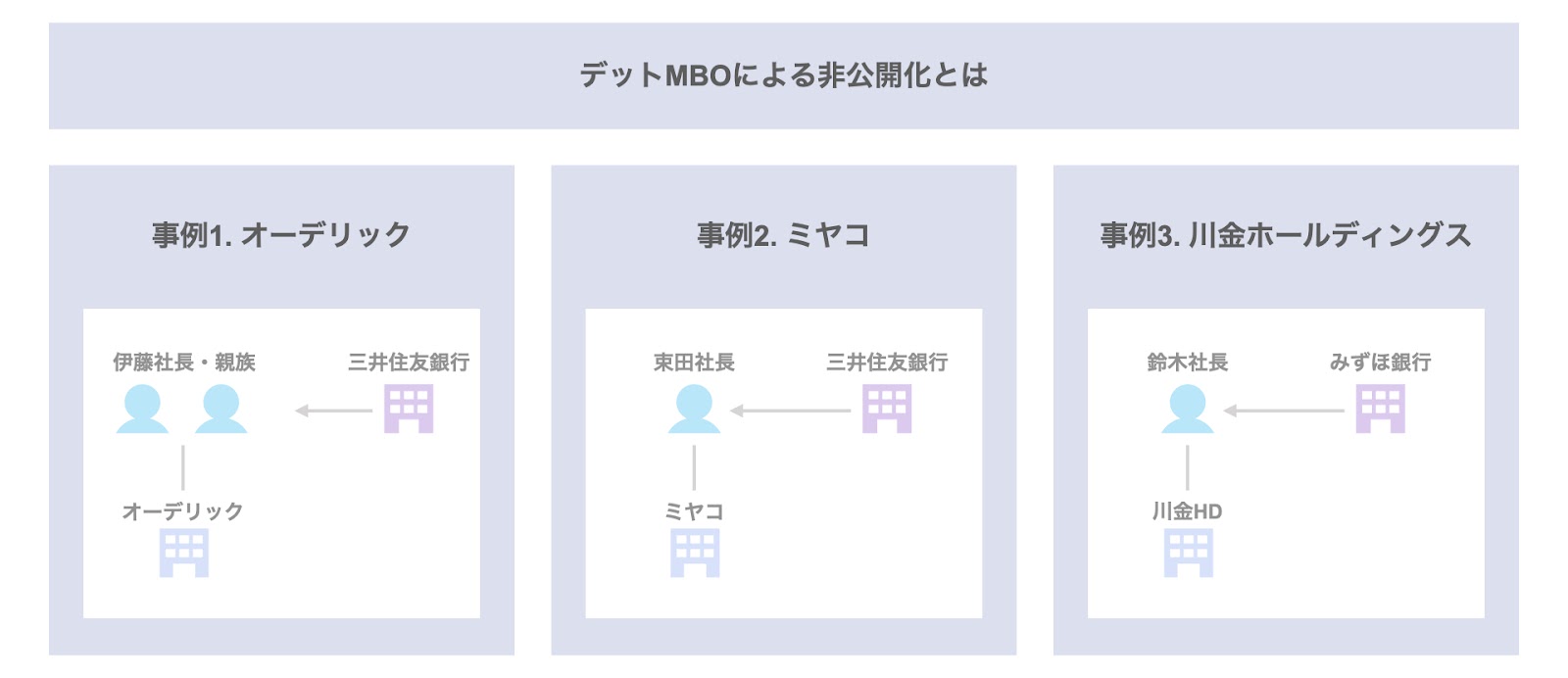

本記事では、オーデリック・ミヤコ・川金ホールディングスの3つの事例を取り上げ、デットMBOによる非公開化について検討します。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

高橋 祐未/株式会社マーブル 代表取締役社長

1990年宮城県仙台市生まれ。東北大学理学部数学科卒業。2013年より都内で事業会社・投資ファンド運営会社を経て、2019年株式会社マーブルを設立。

デットMBOによる非公開化とは

最初に、デットMBOによる非公開化の概要について説明します。

ここでは、次の図に沿って説明していきます。

まず、非公開化とは、上場会社を非上場化(非公開化)することを指します。

非公開化は、買収主体が誰であるかによって、次の2つに分類されます。

- 第三者による買収

経営陣以外の第三者が買収主体となる非公開化 - 経営陣による買収(マネジメントバイアウト:MBO)

経営陣が買収主体となる非公開化

また、MBOは、資金調達方法によって、次の3つに分けられます。

- 自己資金型MBO

経営陣の自己資金を買収原資とするMBO - デットMBO(ローン型MBO)

金融機関から調達したデット(負債)を買収原資とするMBO - ファンドMBO

ファンドから調達したエクイティ(出資)を買収原資とするMBO

今回は、この中からデットMBOを取り上げます。

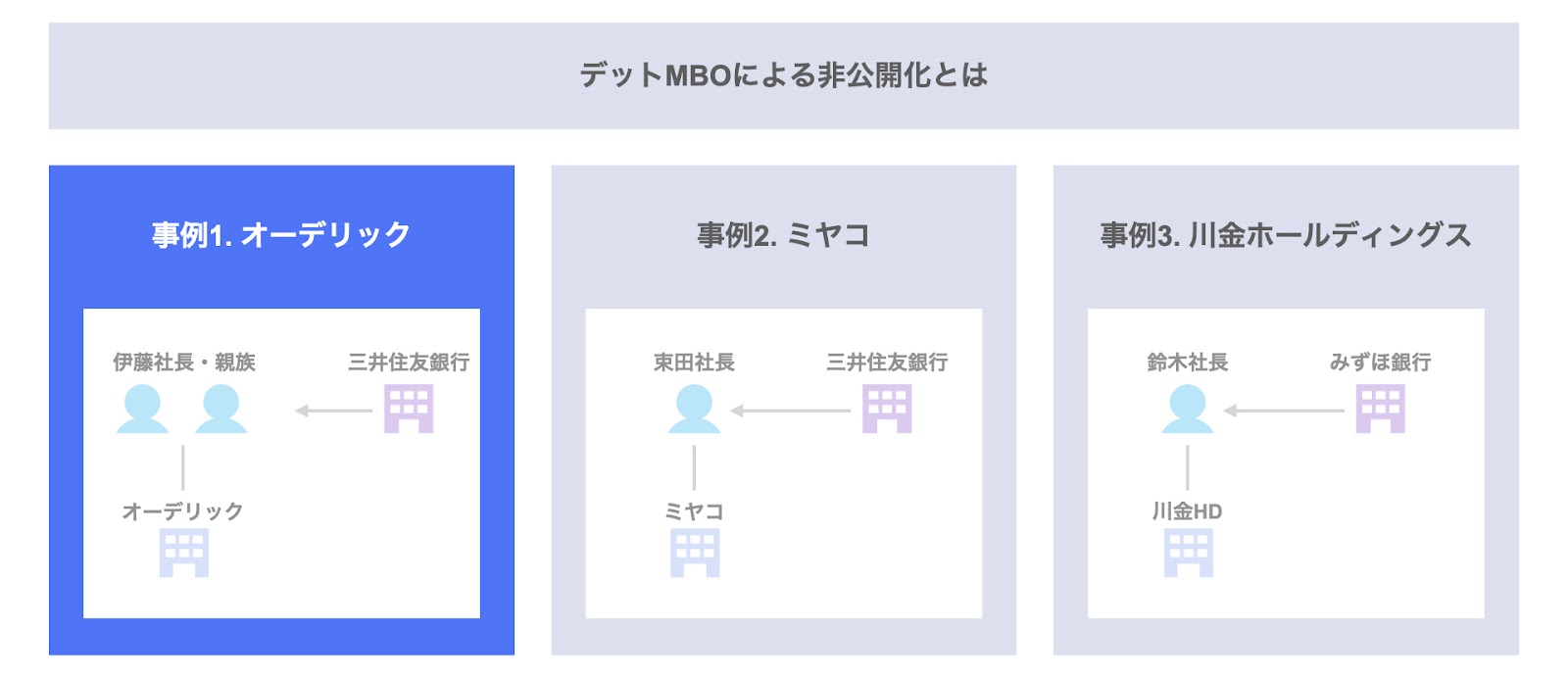

本記事では、次の3つの事例を取り上げます。

- 事例1. オーデリック

- 事例2. ミヤコ

- 事例3. 川金ホールディングス

なお、MBOによる非公開化全般について詳しく知りたい方は、こちらの記事・動画をご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

▽関連動画

事例1. オーデリックのデットMBO

オーデリックはジャスダックに上場していた照明器具メーカーです。

2020年2月、オーデリックの経営陣は、三井住友銀行から買収ローンを調達し、MBOによる非公開化を実施しました。

株式公開買付(TOB)は成立し、2020年6月に非上場化(上場廃止)されています。

ここでは、次の3点に沿って、本事例を整理していきます。

- 関係者

- 背景・目的

- スキーム

関係者

まず、本事例における主な関係者は、次の通りです。

- 実質的な買い手

伊藤社長・伊藤家、及び伊藤社長の資産管理会社と目されるオーティアイ。オーティアイはオーデリック株式を7.12%保有する第2位株主。 - 形式的な買い手(公開買付者)

伊藤家の資産管理会社と目されるアマセクリエート。同社はオーデリック株式を10.35%保有する筆頭株主。 - 売り手

伊藤家、及び一般株主 - 取引対象

オーデリックの株式 - 対象会社

オーデリック - ファイナンサー

三井住友銀行

MBOによる非公開化の背景・目的と経営方針

オーデリックの伊藤社長がMBOによる非公開化を実施するに至った経緯、及び非公開化後の経営方針について整理していきます。

MBOによる非公開化に至る背景・目的

非公開化に至る背景・目的については、「外部環境」「対象会社の状況」「非公開化の必要性」の3点から検討していきます。

- 外部環境

- 国内照明器具市場の成長鈍化

全照明器具出荷数の99%以上がLED照明器具となり、フロー市場でのLED化は完了 - 価格競争激化や売上高減少の懸念

LED照明器具のコモディティ化の進展に伴う価格競争の激化、及び単価減少に伴う売上高減少の懸念 - 住宅建設の需要は減少傾向

当社事業は住宅用照明器具が中心だが、少子高齢化による長期的な需要減少傾向やオリンピックによる短期的な建設需要のピークアウトにより、住宅建設の需要は減少傾向

- 国内照明器具市場の成長鈍化

- 対象会社の状況

- 売上高維持のための5つの施策

①当社の製品である『Connected lighting』の普及促進

②店舗・施設向け提案営業の強化

③住宅ストックのLED化提案推進

④ASEAN・中東を中心とした海外市場への展開

⑤家庭用蓄電池のコントロールシステムの販売 - 上記5施策実施のための追加施策

・大規模な先行投資

・優秀な人材の積極採用

・AI・IoT製品の研究開発

・M&Aや他社との協働

- 売上高維持のための5つの施策

- 非公開化の必要性

- 株価下落リスク

上記施策の実施は、中長期的には対象会社の成長に資すると考えられるも、短期的には業績悪化や株価低迷のリスクがあり、株主にマイナスの影響を与え得る - 上場維持費用の負担の軽減

知名度の向上や社会的信用の向上といった上場メリットはあるものの、上場維持費用による経営負担が存在する - エクイティ・ファイナンスの必要性の低下

現在の財務状況や間接金融の低金利環境を踏まえると、大規模なエクイティ・ファイナンスの必要性は低下している - 柔軟かつ機動的な意思決定

様々な施策や取り組みを柔軟かつ機動的に実施する必要がある

- 株価下落リスク

非公開化後の経営方針

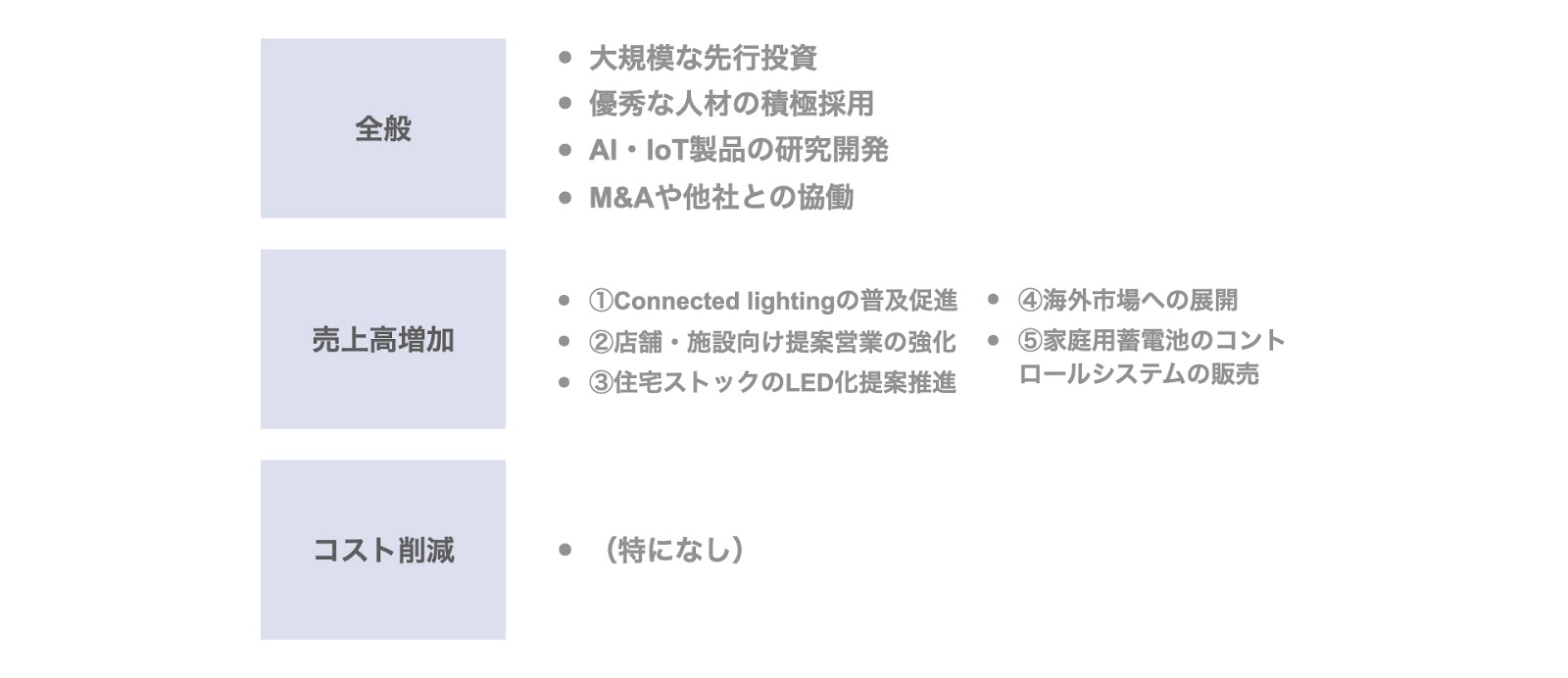

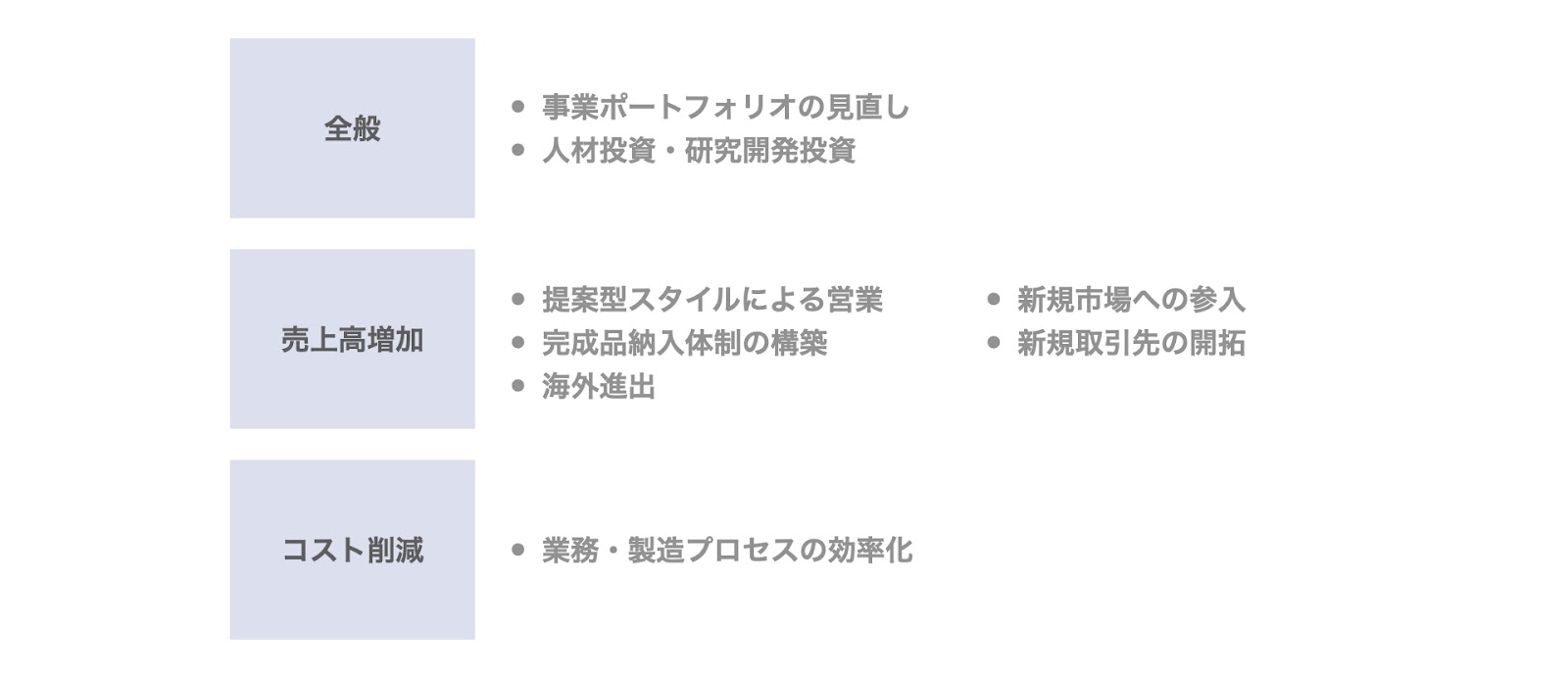

非公開化実施後の経営方針については、「全般」「売上高増加」「コスト削減」の3つの軸に沿って整理します。

- 全般

- 大規模な先行投資

住宅市場だけでなく非住宅市場における地位確立のための積極投資 - 優秀な人材の積極採用

海外市場への本格参入を可能とする人材の採用 - AI・IoT製品の研究開発

住空間・商空間の快適化につながる製品の開発 - M&Aや他社との協働

2019年4月に山田照明を子会社化したようなM&Aの実施

- 大規模な先行投資

- 売上高増加

- ①Connected lightingの普及促進

ラインナップ拡充や操作性向上、低価格帯製品の投入 - ②店舗・施設向け提案営業の強化

顧客ニーズに合った提案による受注確度の向上 - ③住宅ストックのLED化提案推進

LED照明器具の製品ラインナップの拡充や受注確度の向上 - ④海外市場への展開

海外の現地代理店への営業活動 - ⑤家庭用蓄電池のコントロールシステムの販売

家庭用蓄電池の販売人員確保や販促実施、ラインナップ強化

- ①Connected lightingの普及促進

- コスト削減

- (特に無し)

スキーム

続いて、スキームについてです。

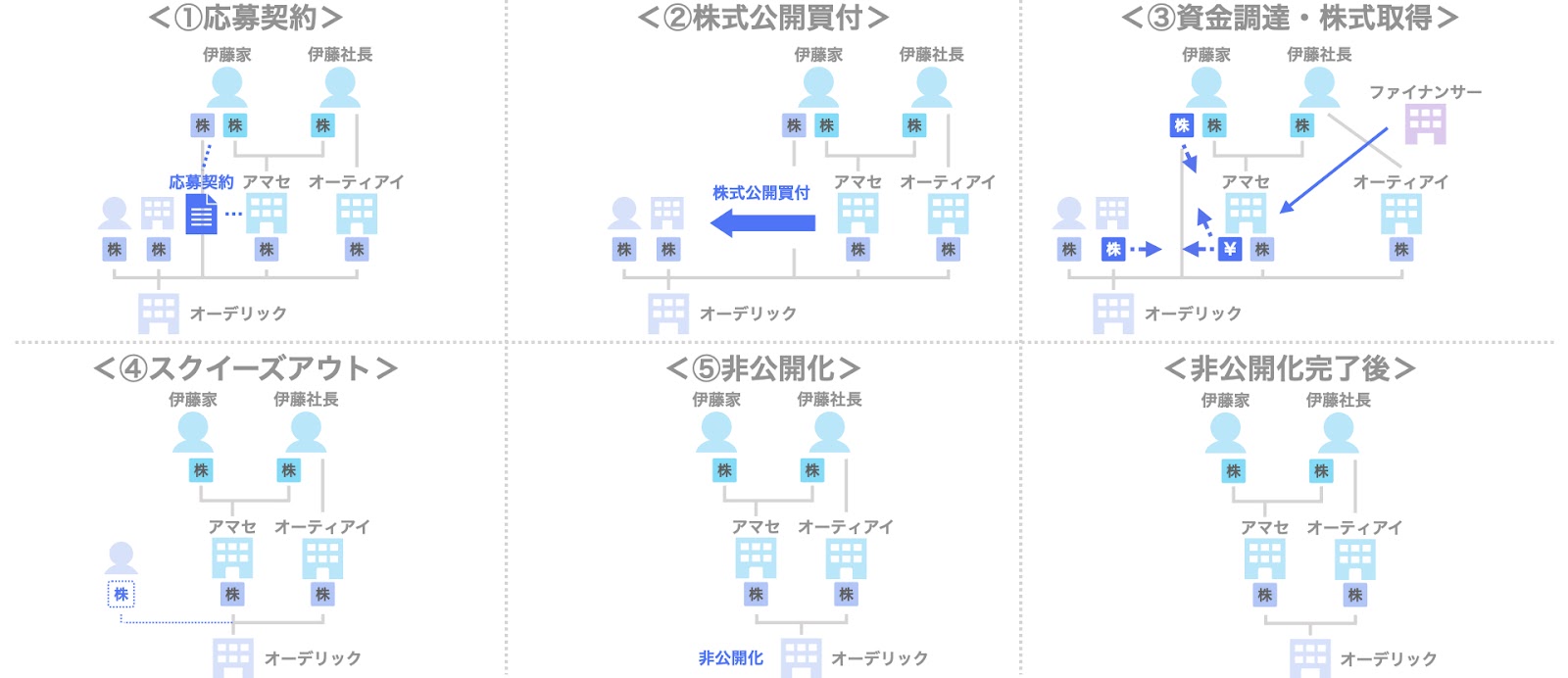

本事例のスキームは、主に次の5つのステップからなります。

- ステップ1. 主要株主との応募契約の締結

本事例では、主要株主である伊藤家と公開買付応募契約を締結しています。 - ステップ2. 株式公開買付

公開買付者であるアマセクリエートは、一般株主に対しTOBを実施します。買付価格は、1株6,150円で前日終値に対し27.20%のプレミアムを加えています。

買付金額の総額は、厳密には新株予約権などもあるため異なりますが、概算として約307億円です。 - ステップ3. 買収資金の調達と株式の取得

公開買付者であるアマセクリエートは、三井住友銀行から313億円の買収ローンを調達します。

当該資金を原資として、売り手から株式を取得します。

なお、株式の取得対価約307億円と買収資金の調達額313億円の差額は、本件MBOやスクイーズアウトに関わる費用に充てられるものと推察されます。 - ステップ4. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、株式併合によりスクイーズアウトが実現されています。 - ステップ5. 非公開化

以上の取引の結果、対象会社の非公開化が実現され、株主はアマセクリエートとオーティアイの2社になります。

以上がオーデリックのデットMBOによる非公開化の事例です。

なお、上記のプロセスでスクイーズアウト(少数株主排除)が登場していますが、スクイーズアウトについて詳しく知りたい方は、こちらの記事・動画をご参照下さい。

▽関連記事:スクイーズアウト(少数株主排除)とは?概要・手法・メリットを解説

▽関連動画

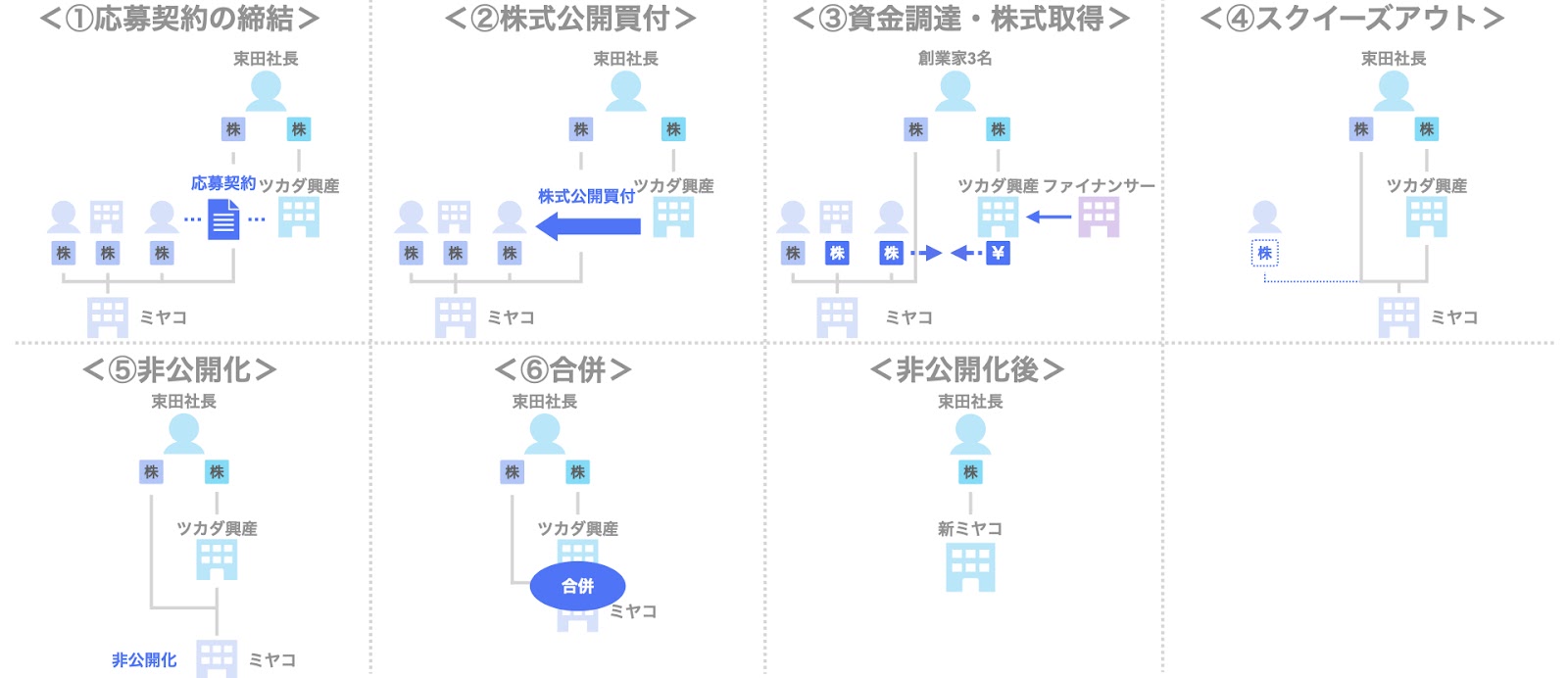

事例2. ミヤコのデットMBO

ミヤコは、ジャスダックに上場していた住空間の管工機材専門メーカーです。

2020年2月、ミヤコの経営陣は、三井住友銀行からLBOローンを調達し、MBOによる非公開化を実施しました。

株式公開買付(TOB)は成立し、2020年7月に非上場化(上場廃止)されています。

ここでは、次の3点に沿って、本事例を整理していきます。

- 関係者

- 背景・目的

- スキーム

関係者

まず、本事例における主な関係者は、次の通りです。

- 実質的な買い手

対象会社の束田社長 - 形式的な買い手(公開買付者)

束田社長の資産管理会社と目されるツカダ興産 - 売り手

主要株主である束田家、及び一般株主 - 取引対象

ミヤコの株式 - 対象会社

ミヤコ - ファイナンサー

三井住友銀行

MBOによる非公開化の背景・目的と経営方針

ミヤコの束田社長がMBOによる非公開化を実施するに至った経緯、及び非公開化後の経営方針について整理していきます。

MBOによる非公開化に至る背景・目的

非公開化に至る背景・目的については、「外部環境」「対象会社の状況」「非公開化の必要性」の3点から検討していきます。

- 外部環境

- 国内市場の長期的な縮小見通し

当社の主力である給排水器具は住宅着工数に影響を受けるが、少子高齢化などを背景に、住宅建設需要は長期的に減少する見通し - 同業他社との競争激化

同業他社の新製品投入に伴う既存製品の値下げや新規事業者の市場参入、差別化が難しい汎用製品などの価格競争の激化

- 国内市場の長期的な縮小見通し

- 対象会社の状況

- 厳しい市場環境と中長期的な企業価値毀損のリスク

上記の市場環境に柔軟に対応できない場合、中長期的に対象会社の企業価値が損なわれるリスクあり - 新たな成長基盤構築の必要性

①他社との差別化を目的としたオリジナル製品の拡大

②当社製品のEC(電子商取引)売上の拡大

③管工機材における非住宅向け製品の開発及び販売の強化

④M&Aによる住宅の水廻りパーツの開発・設計・販売の強化

- 厳しい市場環境と中長期的な企業価値毀損のリスク

- 非公開化の必要性

- 株価下落リスク

上記施策の実施は、中長期的には対象会社の成長に資すると考えられるも、短期的には業績悪化や株価低迷のリスクがあり、株主にマイナスの影響を与え得る - エクイティ・ファイナンスの必要性の低下

銀行借入による資金調達を予定しており、エクイティ・ファイナンスの必要性が低下 - 株式上場を維持する必要性の低下

一定のブランド力や取引先への信用力は確保できているため、上場維持の必要性が低下 - 上場維持費用の負担

上場維持費用の経営上の負担の存在 - 意思決定の迅速化と施策実行力の強化

様々な施策や取り組みを柔軟かつ機動的に実施する必要性がある

- 株価下落リスク

非公開化後の経営方針

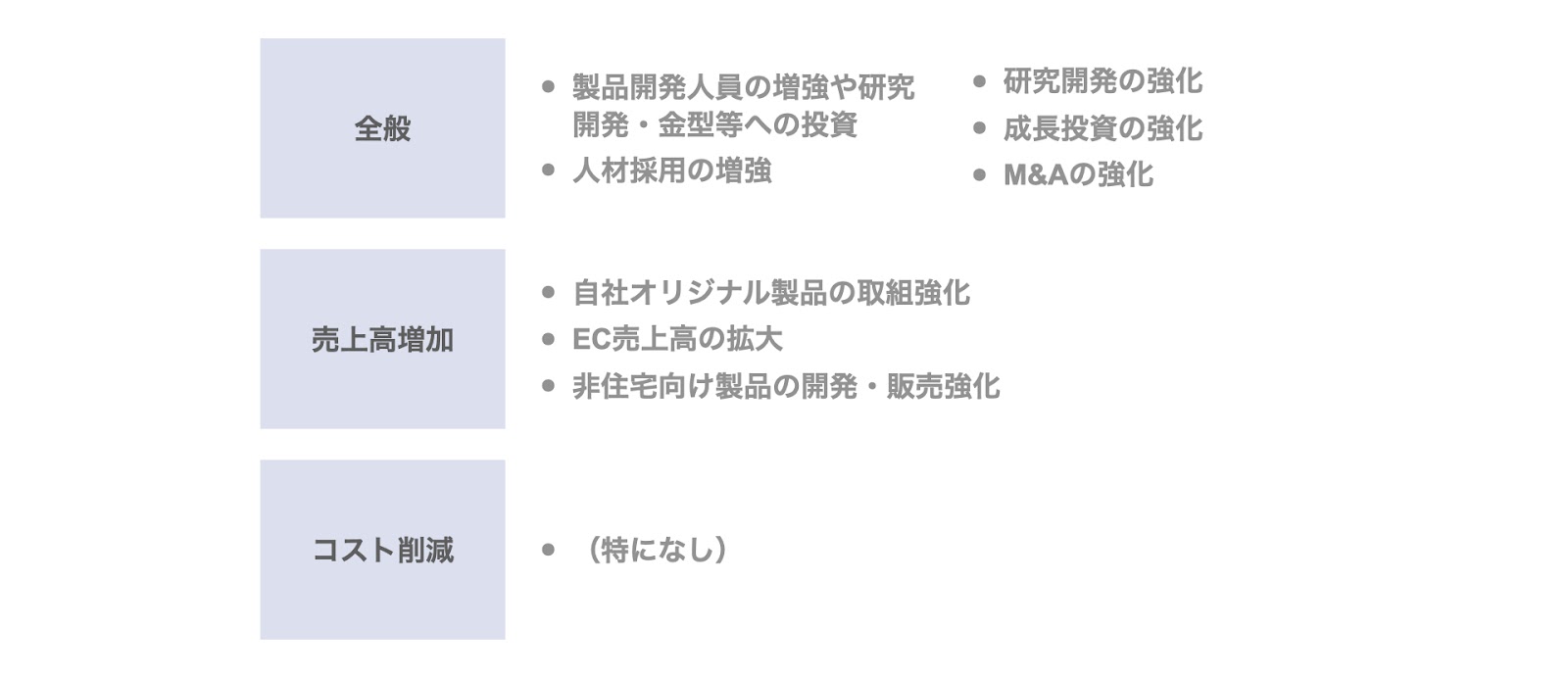

非公開化実施後の経営方針については、「全般」「売上高増加」「コスト削減」の3つの軸に沿って整理します。

- 全般

- 製品開発人員の増強や研究開発・金型等への投資

自社オリジナル製品強化のための補強 - 人材採用の増強

製品開発やEC人材 - 研究開発の強化

自社オリジナル製品や非住宅向け製品の強化 - 成長投資の強化

自社オリジナル製品・EC分野や非住宅向け製品への成長投資 - M&Aの強化

住宅向け水廻りパーツの開発・設計・販売強化に資するM&A等の具体的検討

- 製品開発人員の増強や研究開発・金型等への投資

- 売上高増加

- 自社オリジナル製品の取組強化

現在、売上高の2割程度に留まっている自社オリジナル製品の強化 - EC売上高の拡大

販売チャネルの強化・拡大を目的としたEC分野への取組強化 - 非住宅向け製品の開発・販売強化

大型プラントや工場等を対象とした配管部材の開発や営業人員の拡充による新規市場への参入

- 自社オリジナル製品の取組強化

- コスト削減

- (特になし)

スキーム

続いて、スキームについてです。

本事例のスキームは、主に次の6つのステップからなります。

- ステップ1. 主要株主との応募契約の締結

本事例では、主要株主である束田家と公開買付応募契約を締結しています。 - ステップ2. 株式公開買付

公開買付者であるツカダ興産は、一般株主に対しTOBを実施します。買付価格は1株1,325円で、前日終値に対し42.47%のプレミアムを加えており、買付金額の総額は約20億円です。 - ステップ3. 買収資金の調達と株式の取得

公開買付者であるツカダ興産は、三井住友銀行から約31億円のLBOローンを調達します。

当該資金を原資として、売り手から株式を取得します。

なお、株式の取得対価20億円と買収ローン約31億円の差額は、対象会社の既存借入金の返済や本件MBOやスクイーズアウトに関わる費用に充てられるものと推察されます。 - ステップ4. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、株式併合によりスクイーズアウトが実現されています。 - ステップ5. 非公開化

以上の取引の結果、対象会社の非公開化が実現され、ミヤコの株主は、公開買付者であるツカダ興産及び束田社長の2者になります。

ここで、ツカダ興産の株主は束田社長であるため、実質的には束田社長がミヤコの単独株主となります。 - ステップ6. 合併

公開買付者であるツカダ興産と対象会社のミヤコが合併し、束田社長のみが新ミヤコの株主となり、デットMBOが完了します。

なお、本合併はLBOローンの調達に際して、一般的に信用保全措置の一環としてファイナンサー(LBOレンダー)から求められるものです。

以上がミヤコのデットMBOによる非公開化の事例です。

なお、LBOについて詳しく知りたい方は、こちらの記事・動画もご参照ください。

▽関連記事:LBO(レバレッジドバイアウト)をどこよりも丁寧に解説

▽関連動画

事例3. 川金ホールディングスのデットMBO

川金ホールディングスは、東証2部に上場していた鋳造会社で、素形材事業・土木建築機材事業・産業機械事業の3つを主事業として展開しています。

2020年10月、川金ホールディングスの経営陣は、みずほ銀行からLBOローンを調達し、MBOによる非公開化を実施しました。

ここでは、次の3点に沿って、本事例を整理していきます。

- 関係者

- 背景・目的

- スキーム

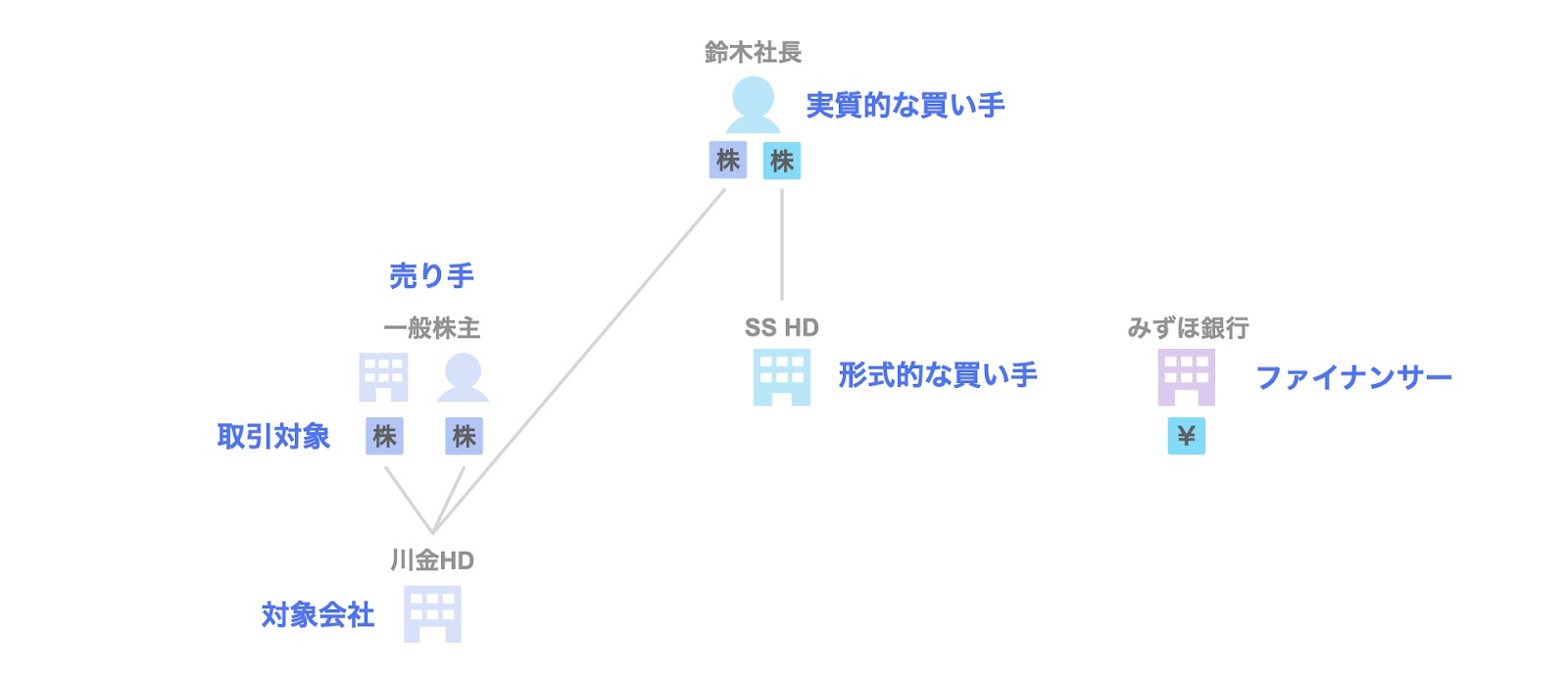

関係者

まず、本事例における主な関係者は、次の通りです。

- 実質的な買い手

対象会社の鈴木社長 - 形式的な買い手(公開買付者)

対象会社の鈴木社長が本件MBOのために設立した買収用特別目的会社(SPC)であるSSホールディングス - 売り手

主要株主である鈴木社長、及び一般株主 - 取引対象

川金ホールディングスの株式 - 対象会社

川金ホールディングス - ファイナンサー

みずほ銀行

MBOによる非公開化の背景・目的と経営方針

川金ホールディングスの鈴木社長がMBOによる非公開化を実施するに至った経緯、及び非公開化後の経営方針について整理していきます。

MBOによる非公開化に至る背景・目的

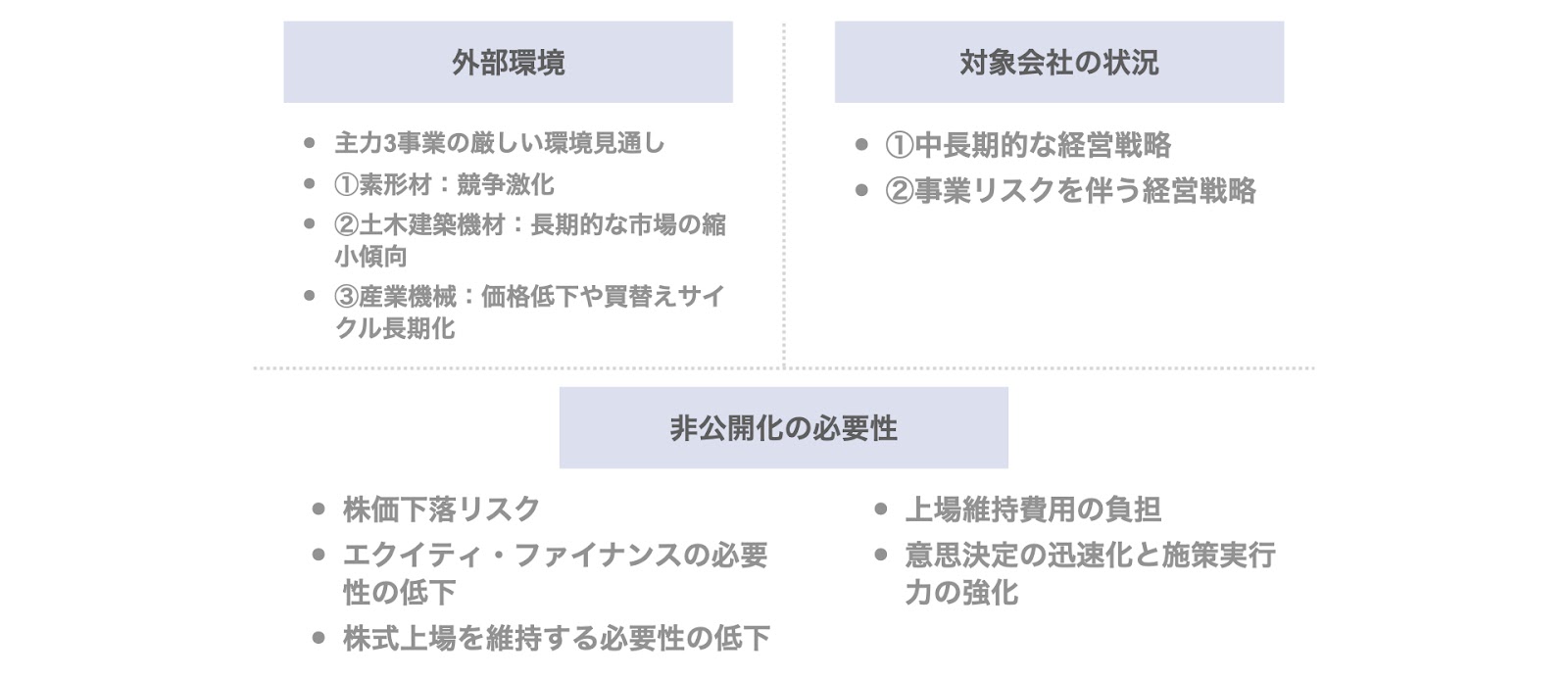

非公開化に至る背景・目的については、「外部環境」「対象会社の状況」「非公開化の必要性」の3点から検討していきます。

- 外部環境

- 当社の主力3事業における厳しい環境見通し

- ①素形材事業:競争激化

競争のグローバル化や新興海外勢力とのコスト競争、独自技術の開発による製品差別化競争の激化 - ②土木建築機材事業:長期的な市場の縮小傾向

同事業の売上高の8割を占める新設橋梁市場(公共事業)の長期的な縮小傾向 - ③産業機械事業:市場価格の低下や買替えサイクルの長期化

建設機械・自動車部品分野における需要の不透明化、市場価格の低下や買替えサイクルの長期化

- 対象会社の状況

- ①中長期的な経営戦略

- 柔軟で活力ある企業体質づくり

・新製品の開発・販売の強化、並びに、スピードアップ

・技術力・生産力・営業力の強化 - 収益力の強化

・商品の適正価格販売

・トータルコスト低減

- 柔軟で活力ある企業体質づくり

- ②リスクを伴う経営戦略

- 事業ポートフォリオの見直し

生産体制やグループ各社の役割見直しを含むグループ全体の経営資源の再配分等を中長期的な視点で実施 - 人材・設備投資、研究開発、管理手法の確立

技術者育成や付加価値の高い独自技術の研究開発、業務効率化に資する設備投資などの実施 - 海外進出

東南アジアを始めとするインフラ整備が進行している地域への進出や欧州への製造拠点の設置 - 新市場への進出と販路拡大

土木建築機材事業における維持補修業務への新規参入や産業機械事業における新規取引先の開拓

- 事業ポートフォリオの見直し

- ①中長期的な経営戦略

- 非公開化の必要性

- 株価下落リスク

上記施策の実施は、中長期的には対象会社の成長に資すると考えられるも、短期的には業績悪化や株価低迷のリスクがあり、株主にマイナスの影響を与え得る - エクイティ・ファイナンスの必要性の低下

低金利環境下におけるエクイティ・ファイナンスの必要性の低下 - 株式上場を維持する必要性の低下

事業活動を通じた当社グループのブランド力や社会的な信用の維持・獲得に伴う上場維持の必要性の低下 - 上場維持費用の負担

上場維持費用の経営上の負担の存在 - 意思決定の迅速化と施策実行力の強化

様々な施策や取り組みを柔軟かつ機動的に実施する必要がある

- 株価下落リスク

非公開化後の経営方針

非公開化実施後の経営方針については、「全般」「売上高増加」「コスト削減」の3つの軸に沿って整理します。

- 全般

- グループ横断的な事業ポートフォリオの見直し

グループ全体の経営資源の再配分等 - 人材投資・研究開発投資

技術者育成や付加価値の高い独自技術の確立

- グループ横断的な事業ポートフォリオの見直し

- 売上高増加

- 提案型スタイルによる営業

ユーザーからの製品製造の指示待ちから、ユーザーに最適な製品を提案するスタイルへの変更 - 完成品納入体制の構築

素材供給に留まらず、加工までを受注し完成品を納入できる体制の構築 - 海外進出

インフラ整備が進行している地域への進出や現地営業所の設置、現地代理店の発掘など - 新規市場への参入

土木建築機材事業における維持補修業務への新規参入 - 新規取引先の開拓

産業機械事業の建設機械分野における新規顧客の開拓

- 提案型スタイルによる営業

- コスト削減

- 業務・製造プロセスの効率化

設計仕様変更が生じた場合の業務効率化や、不良率の低下と品質の向上

- 業務・製造プロセスの効率化

スキーム

続いて、スキームについてです。

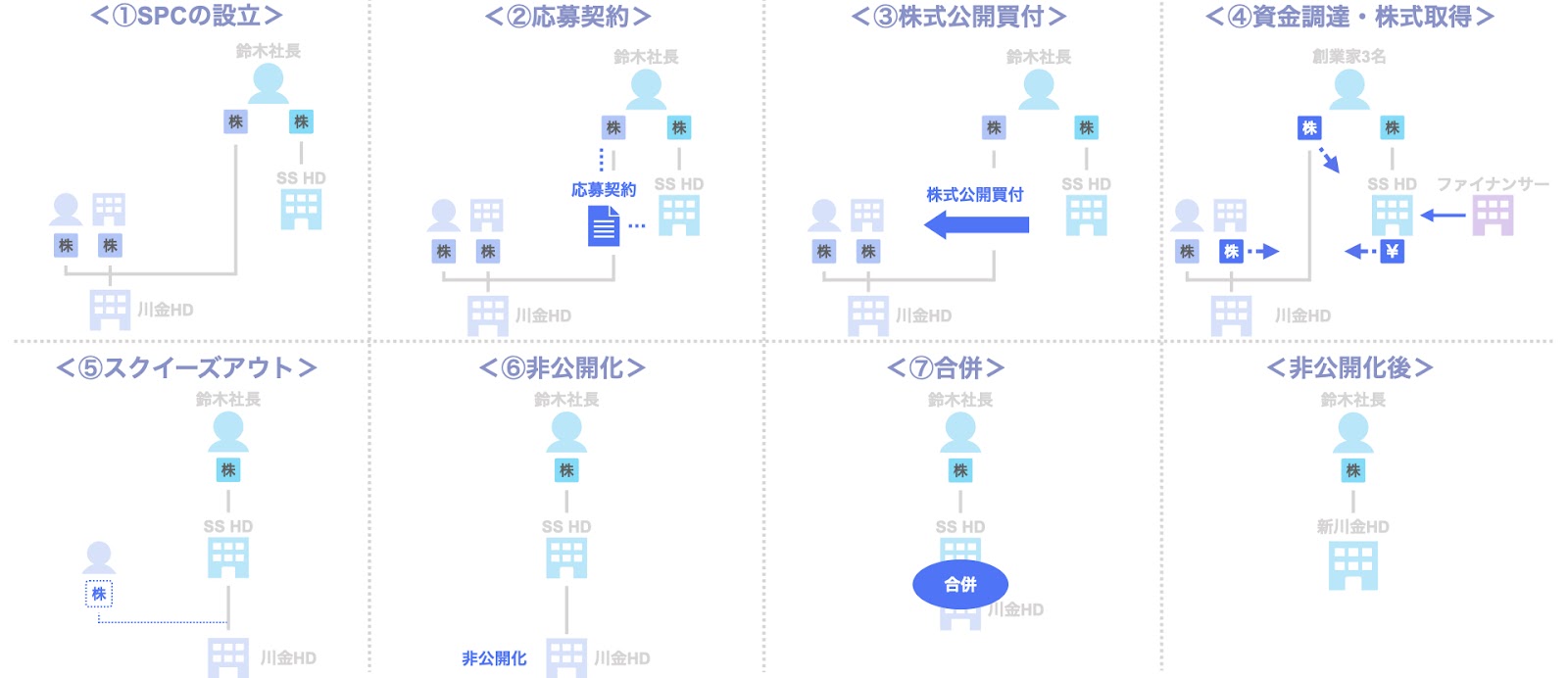

本事例のスキームは、主に次の7つのステップからなります。

- ステップ1. 買収用特別目的会社(SPC)の設立

本事例では、MBOの主体となる鈴木社長が、買収用特別目的会社(SPC)としてSSホールディングスを設立し、同社が公開買付者となります。 - ステップ2. 主要株主との応募契約の締結

公開買付者は、主要株主である鈴木社長と公開買付応募契約を締結しています。 - ステップ3. 株式公開買付

公開買付者であるSSホールディングスは、一般株主に対しTOBを実施します。買付価格は1株388円で、前日終値に対し28.90%のプレミアムを加えており、買付金額の総額は約77億円です。 - ステップ4. 買収資金の調達と株式の取得

公開買付者であるSSホールディングスは、みずほ銀行から約178億円のLBOローンを調達します。

当該資金を原資として、売り手から株式を取得します。

なお、株式の取得対価約77億円と買収ローン約178億円の差額は、対象会社の既存借入金の返済や本件MBOやスクイーズアウトに関わる費用に充てられるものと推察されます。 - ステップ5. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、株式併合によりスクイーズアウトが実現されています。 - ステップ6. 非公開化

以上の取引の結果、対象会社の非公開化が実現され、川金ホールディングスの株主は、公開買付者であるSSホールディングスとなります。

ここで、SSホールディングスの株主は鈴木社長であるため、実質的には鈴木社長が川金ホールディングスの単独株主となります。 - ステップ7. 合併

公開買付者であるSSホールディングスと対象会社の川金ホールディングスが合併し、鈴木社長のみが新川金ホールディングスの株主となり、デットMBOが完了します。

なお、本合併はLBOローンの調達に際して、一般的に信用保全措置の一環としてLBOレンダーから求められるものです。

まとめ

以上、今回はオーデリック・ミヤコ・川金ホールディングスの経営陣が実施したデットMBOによる非公開化の事例につき取り上げました。

なお、MBOによる非公開化の概要につき詳しく知りたい方は、こちらの記事・動画をご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

▽関連動画

今回取り上げた「デットMBOによる非公開化」は、上場企業が対象となるため、あまり身近には感じられないかもしれません。

一方、「非公開化」の要素を除き、「MBO」にポイントを絞ると、意外と身近なものになります。

例えば、

- グループの子会社の経営陣がMBOで独立したいと言ってきた

- 自社が親会社グループから独立することになった

- 自社の株式について、持株会社を設立して親族から譲り受けることになった

- 自社株式の相続対策の相談をしていたところ、ローンを利用したMBOの提案を受けた

このように、MBOは従来よりもより身近なものとなっており、ふとした瞬間に関わることになるかもしれません。

そのような場面で、もしご自身の横に立って一緒に交渉や検討を進めてくれるパートナーが必要と思われたなら、弊社までお問い合わせください。

弊社は、手の届くM&AアドバイザリーとしてSOGOTCHA MOA(ソガッチャモア)というM&Aアドバイザリーサービスを提供しています。

気になることがございましたら、遠慮なくご連絡ください。