_B.001-1024x443.jpeg)

目次

上場会社の経営陣がMBO(マネジメントバイアウト)により非公開化(非上場化)する場合、買収資金を負債(デット)で調達するケースがあります。

従来、デットMBOによる非公開化はメガバンクなどの大手金融機関が資金を提供していましたが、近年は地方銀行や信用金庫といった地域金融機関もファイナンスを提供しています。

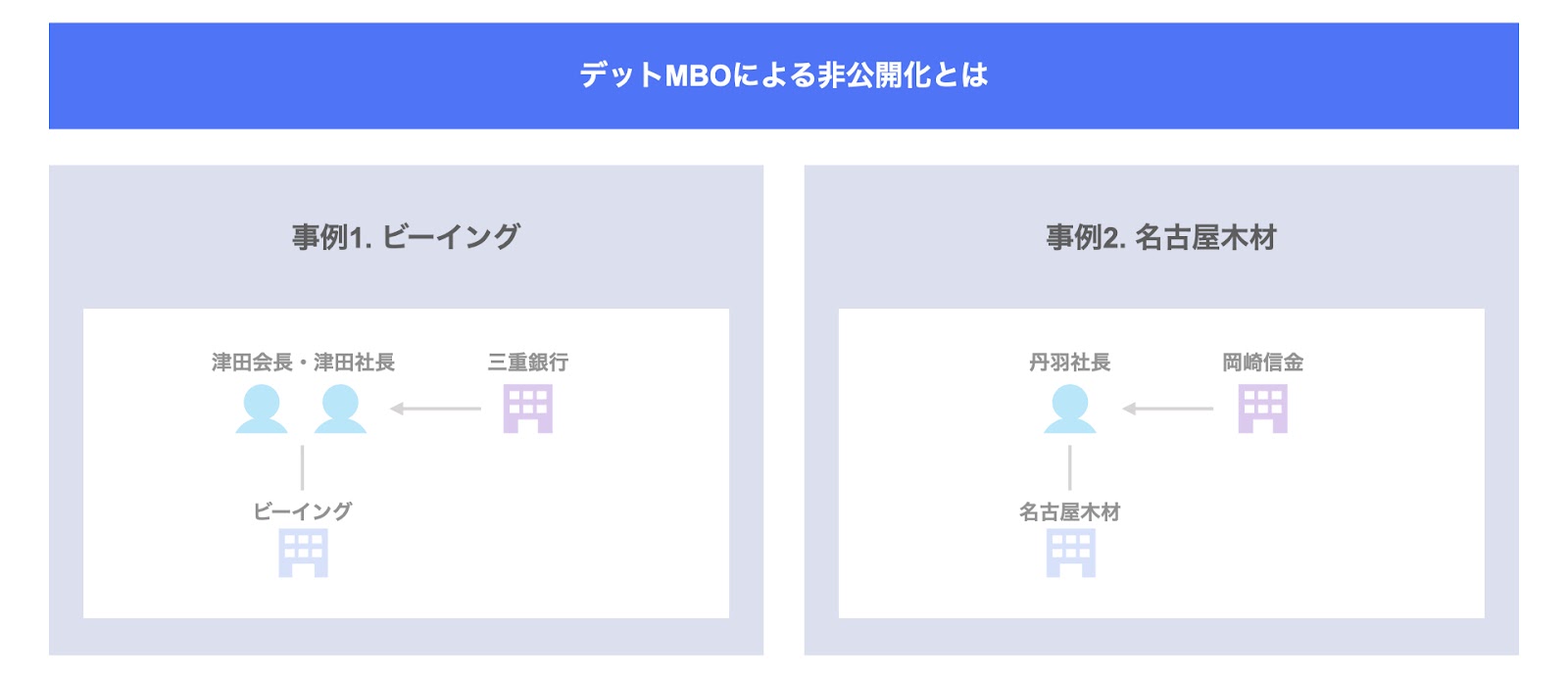

本記事では、ビーイング(三重銀行)・名古屋木材(岡崎信金)の2つの事例を取り上げ、デットMBOによる非公開化について検討します。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

高橋 祐未/株式会社マーブル 代表取締役社長

1990年宮城県仙台市生まれ。東北大学理学部数学科卒業。2013年より都内で事業会社・投資ファンド運営会社を経て、2019年株式会社マーブルを設立。

デットMBOによる非公開化とは

最初に、デットMBOによる非公開化の概要について説明します。

ここでは、次の図に沿って説明していきます。

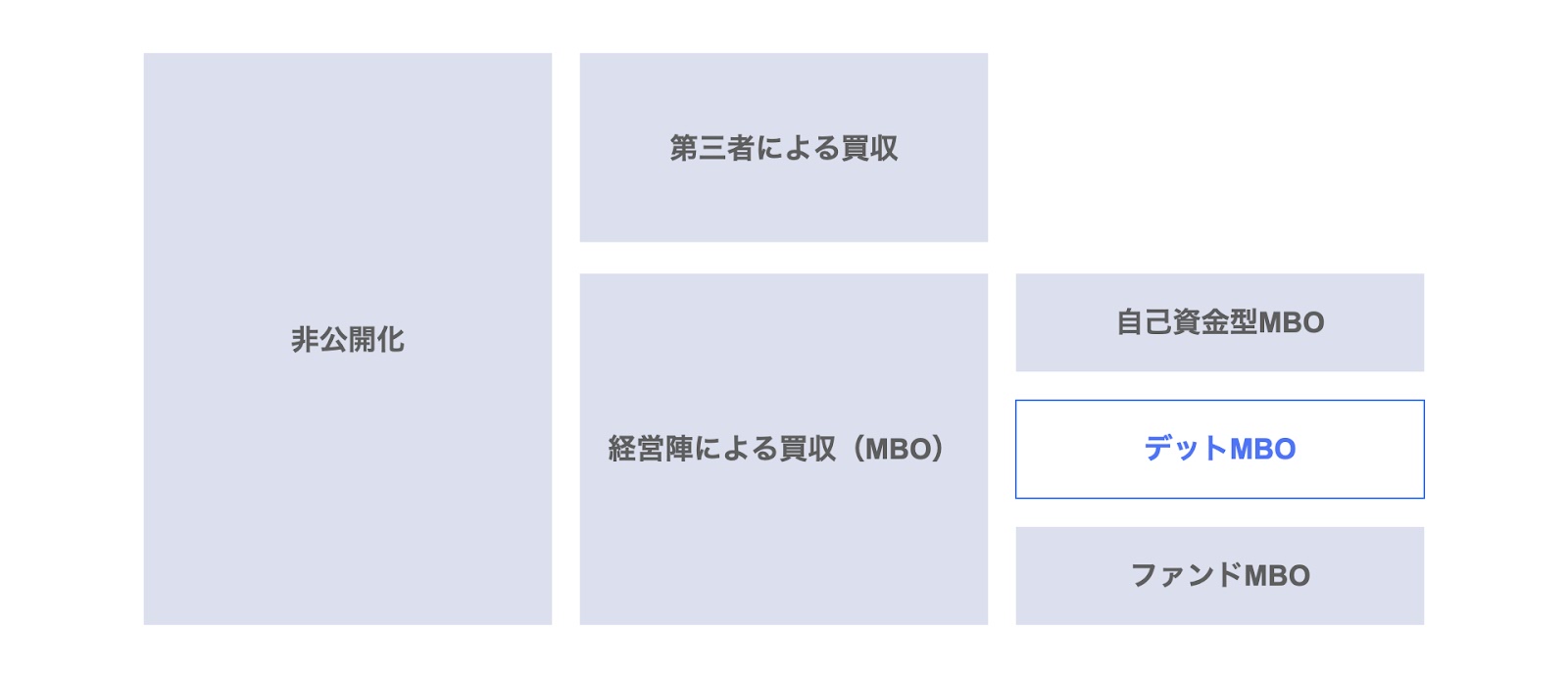

まず、非公開化とは、上場会社を非上場化(非公開化)することを指します。

非公開化は、買収主体が誰であるかによって、次の2つに分類されます。

- 第三者による買収

経営陣以外の第三者が買収主体となる非公開化 - 経営陣による買収(マネジメントバイアウト:MBO)

経営陣が買収主体となる非公開化

また、MBOは、資金調達方法によって、次の3つに分けられます。

- 自己資金型MBO

経営陣の自己資金を買収原資とするMBO - デットMBO(ローン型MBO)

金融機関から調達したデット(負債)を買収原資とするMBO - ファンドMBO

ファンドから調達したエクイティ(出資)を買収原資とするMBO

今回は、この中からデットMBOを取り上げます。

本記事では、次の2つの事例を取り上げます。

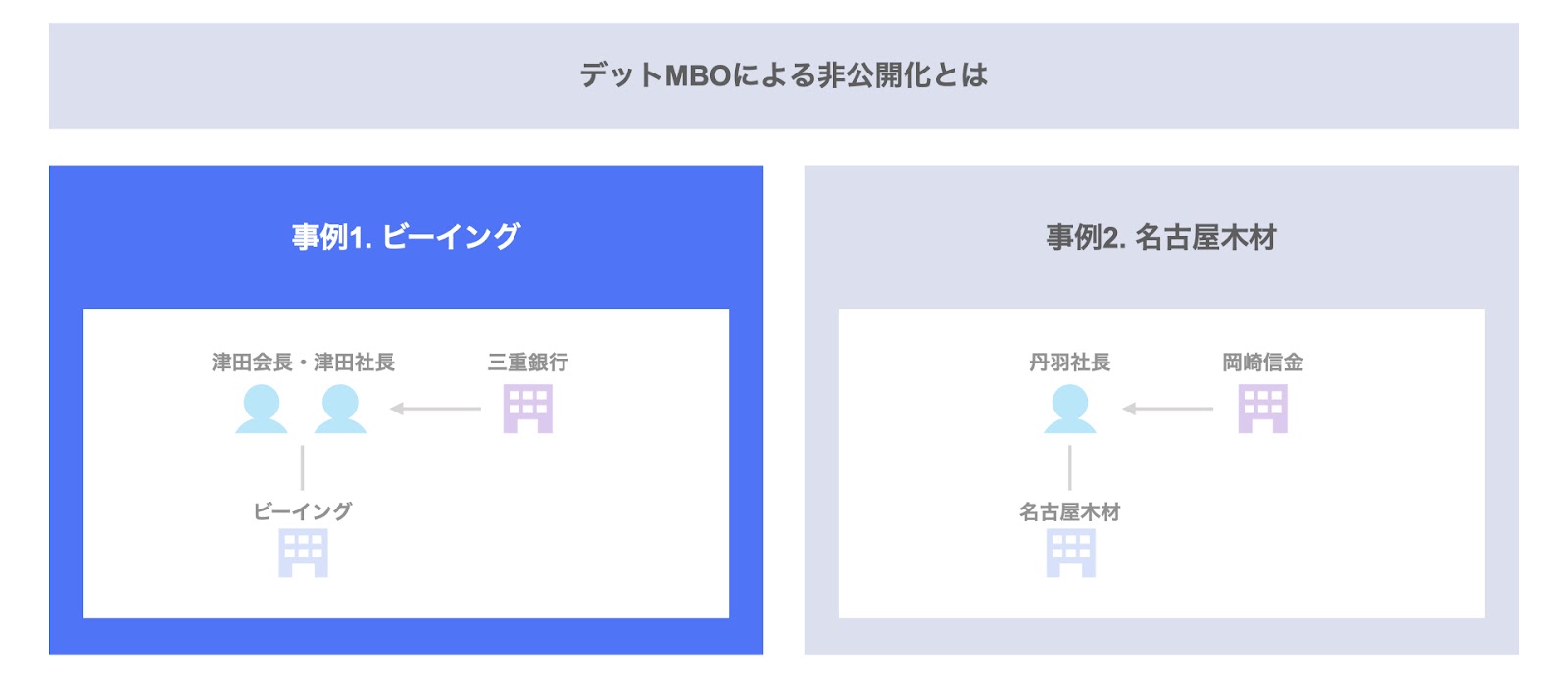

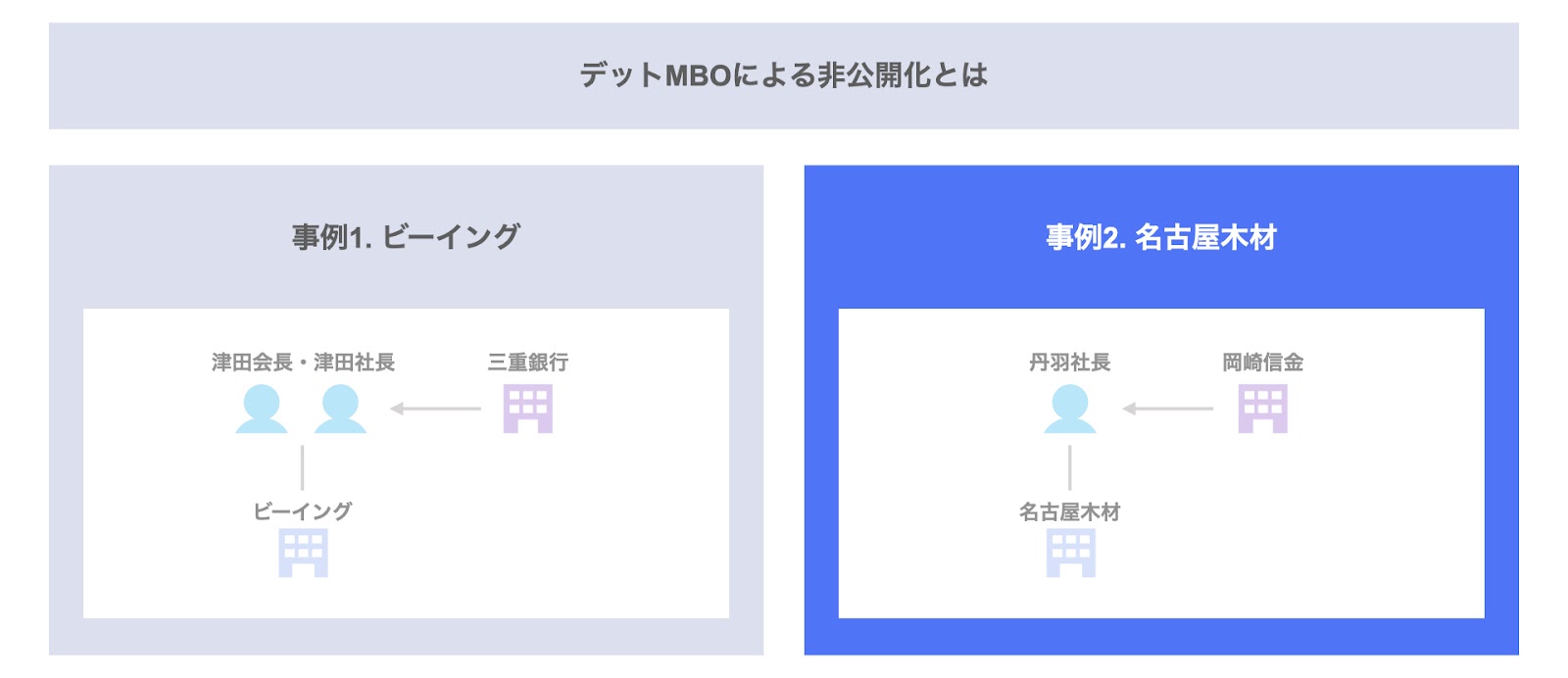

事例1. ビーイング(三重銀行)

事例2. 名古屋木材(岡崎信金)

なお、MBOによる非公開化全般やメガバンクによるデットMBO事例について詳しく知りたい方は、こちらの記事・動画をご参照ください。

▽関連記事:MBOによる非公開化とは|概d要・スキーム・事例

▽関連記事:MBO事例|デットMBO(ローン型MBO)による非公開化事例3選

▽関連動画

▽関連動画

事例1. ビーイングのデットMBO(三重銀行)

ビーイングは、ジャスダック上場の土木工事積算システムを中心とするソフトウェア企業です。

2021年2月、ビーイングの経営陣は、三重銀行から買収ローンを調達し、MBOによる非公開化を実施しています。

ここでは、次の3点に沿って、本事例を整理していきます。

- 関係者

- 背景・目的

- スキーム

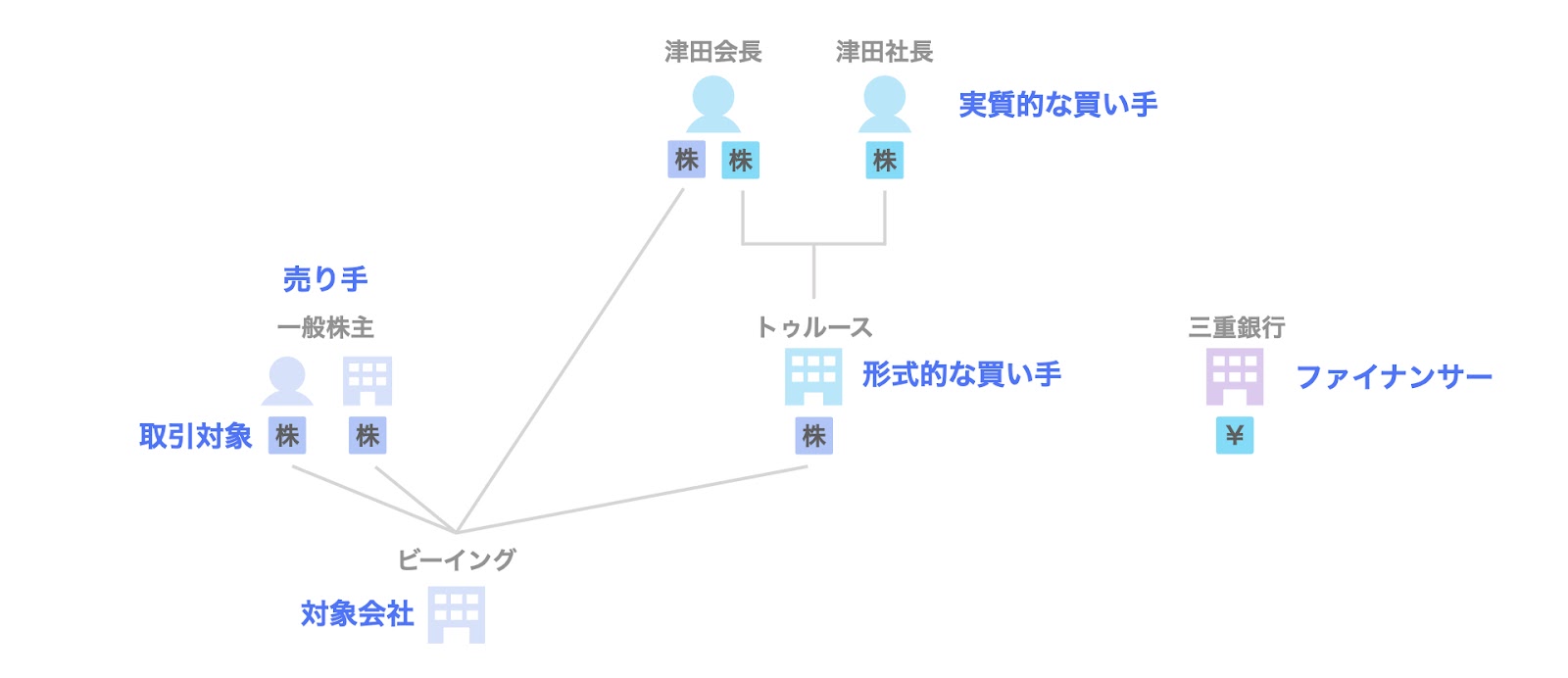

関係者

まず、本事例における主な関係者は、次の通りです。

- 実質的な買い手

津田会長及び津田社長。津田会長は、対象会社の株式を19.38%保有。 - 形式的な買い手(公開買付者)

津田会長及び津田社長が株式を保有する持株会社である有限会社トゥルース。同社は、対象会社の筆頭株主であり、同社株式を36.34%保有。 - 売り手

一般株主 - 取引対象

ビーイングの株式 - 対象会社

ビーイング - ファイナンサー

三重銀行

MBOによる非公開化の背景・目的と経営方針

ビーイングの津田会長がMBOによる非公開化を実施するに至った経緯、及び非公開化後の経営方針について整理していきます。

MBOによる非公開化に至る背景・目的

非公開化に至る背景・目的については、「外部環境」「対象会社の状況」「非公開化の必要性」の3点から検討していきます。

- 外部環境

- ソフトウェアビジネスの厳しい競争

継続的な新製品導入や急速な技術革新などを特徴とする激しい競争

- ソフトウェアビジネスの厳しい競争

- 対象会社の状況

- 建設関連事業への依存

売上高の約7割が建設関連事業であり、建設業界の景況変化に影響を受けやすい - 土木工事積算システムへの依存

売上高の約55%は土木工事積算システム関連のソフトウェアに依存している

- 建設関連事業への依存

- 非公開化の必要性

- 株価下落リスク

後述の施策の実施は、中長期的には対象会社の成長に資すると考えられるも、短期的には業績悪化や株価低迷のリスクがあり、株主にマイナスの影響を与え得る - 意思決定の迅速化と施策の実行力強化

非公開化による所有と経営の一致により、迅速な意思決定と実行力を確保

- 株価下落リスク

非公開化後の経営方針

非公開化実施後の経営方針については、「全般」「売上高増加」「コスト削減」の3つの軸に沿って整理します。

- 全般

- 土木積算分野依存の事業構造からの脱却

土木積算分野以外の建設総合分野への進出

- 土木積算分野依存の事業構造からの脱却

- 売上高増加

- 付加価値の高いサービスの提供

課題解決型コンサルティング・サービスのコンサルタントの養成など - クラウド・サービス化のための商品開発投資

土木工事積算システムの販売の維持・向上

- 付加価値の高いサービスの提供

- コスト削減

- (特に無し)

スキーム

続いて、スキームについてです。

本事例のスキームは、主に次の4つのステップからなります。

- ステップ1. 株式公開買付

公開買付者である有限会社トゥルースは、一般株主に対しTOBを実施します。買付価格は、1株900円で前日終値に対し35.34%のプレミアムを加えています。

買付金額の総額は、約45億円です。 - ステップ2. 買収資金の調達と株式の取得

公開買付者である有限会社トゥルースは、三重銀行から45.2億円の買収ローンを調達します。

当該資金を原資として、売り手から株式を取得します。 - ステップ3. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、特別支配株主による株式等売渡請求または株式併合が予定されているとのことです。 - ステップ4. 非公開化

以上の取引の結果、対象会社の非公開化が実現され、株主は有限会社トゥルースのみとなります。

なお、LBOローンが利用される場合、LBOレンダーからの要請により公開買付者と対象会社が合併するケースがよくありますが、本件では対象会社が公開買付者に対し連帯保証を入れることで信用補完を図るようです。

以上が、三重銀行からの買収ローンを利用した、ビーイングのデットMBOによる非公開化の事例です。

事例2. 名古屋木材のデットMBO(岡崎信金)

名古屋木材は、名証2部に上場している建設用木材の販売会社です。

2021年2月、名古屋木材の経営陣は、岡崎信用金庫(岡崎信金)からLBOローンを調達し、MBOによる非公開化を実施しています。

ここでは、次の3点に沿って、本事例を整理していきます。

- 関係者

- 背景・目的

- スキーム

関係者

まず、本事例における主な関係者は、次の通りです。

- 実質的な買い手

名古屋木材の社長で、形式的な買い手であるNホールディングスの99.5%の株主でもある丹羽社長 - 形式的な買い手(公開買付者)

本件実施のための買収用特別目的会社であるNホールディングス - 売り手

丹羽社長、出口顧問、及び一般株主 - 取引対象

名古屋木材の株式 - 対象会社

名古屋木材 - ファイナンサー

岡崎信金

MBOによる非公開化の背景・目的と経営方針

名古屋木材の丹羽社長がMBOによる非公開化を実施するに至った経緯、及び非公開化後の経営方針について整理していきます。

MBOによる非公開化に至る背景・目的

非公開化に至る背景・目的については、「外部環境」「対象会社の状況」「非公開化の必要性」の3点から検討していきます。

- 外部環境

- 長期的な住宅建設需要の減少

人口減少に伴う新設住宅着工戸数の減少 - 住宅建設コストの低廉化傾向

住宅建設にかけられる費用は低下傾向

- 長期的な住宅建設需要の減少

- 対象会社の状況

- 本業の木材卸売事業の厳しい事業環境

住宅建設需要の減少や住宅建設コストの低廉化の影響 - 新規事業の業績不芳

新規事業として展開した分譲住宅・分譲マンション事業の不採算

- 本業の木材卸売事業の厳しい事業環境

- 非公開化の必要性

- 株価下落リスク

後述の施策の実施は、中長期的には対象会社の成長に資すると考えられるも、短期的には業績悪化や株価低迷のリスクがあり、株主にマイナスの影響を与え得る - エクイティ・ファイナンスの必要性の低下

金融機関との良好な関係によるエクイティ・ファイナンスの必要性の低下 - 株式上場を維持する必要性の低下

事業活動を通じた当社のブランド力や社会的な信用の維持・獲得に伴う上場維持の必要性の低下 - 上場維持費用の負担

情報開示費用や監査費用、株主総会運営や株主名簿管理人への事務委託費用など、上場維持費用の経営上の負担の存在

- 株価下落リスク

非公開化後の経営方針

非公開化実施後の経営方針については、「全般」「売上高増加」「コスト削減」の3つの軸に沿って整理します。

- 全般

- 物流業者や建設会社との業務提携やM&A

幅広い需要に対応するため、物流体制構築やノウハウの拡充、施工工事実施に関わる取引先ニーズの取込を図る - 中長期的な視野での人材育成

「木質化」需要取込のための従業員の提案能力の拡充に向けた人材育成 - 圧縮木材の商品開発

他社にはない技術である圧縮木材を用いた商品開発の強化

- 物流業者や建設会社との業務提携やM&A

- 売上高増加

- 非住宅施設の「木質化」需要の取込

農林水産省も推進する商業施設・公共施設等の非住宅施設の「木質化」需要の取込 - 物流機能の強化

幅広い需要に対応するための倉庫の建設 - 住宅リフォーム事業への注力

新設住宅着工戸数の影響を受けない住宅リフォーム事業の強化 - 外国人向け注文住宅事業への注力

東京に次いで在留外国人人口が多い愛知県での外国人向けの注文住宅事業の強化

- 非住宅施設の「木質化」需要の取込

- コスト削減

- (特になし)

スキーム

続いて、スキームについてです。

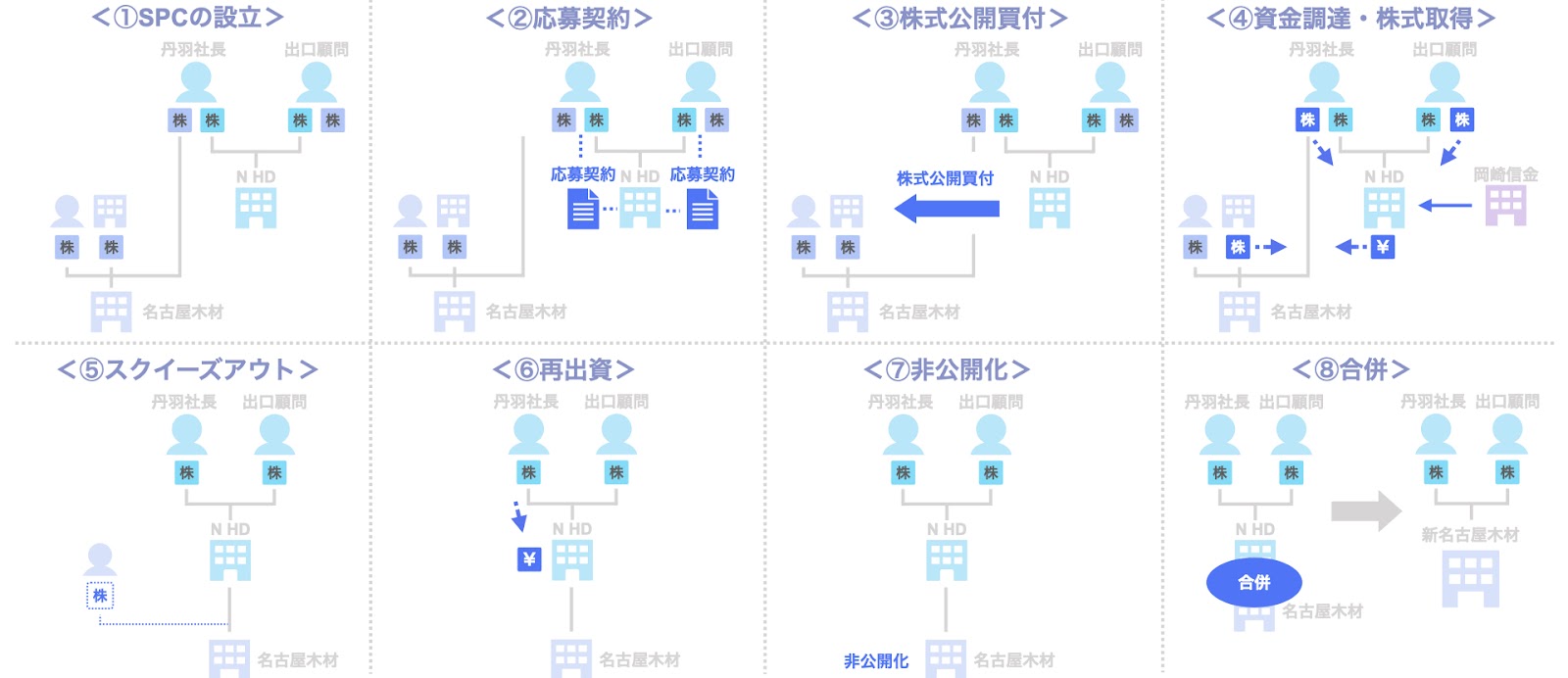

本事例のスキームは、主に次の8つのステップからなります。

- ステップ1. 買収用特別目的会社(SPC)の設立

本事例では、MBOの主体となる丹羽社長が中心となり、買収用特別目的会社(SPC)としてNホールディングスを設立し、同社が公開買付者となります。 - ステップ2. 主要株主との応募契約の締結

公開買付者であるNホールディングスは、MBOを実施する丹羽社長及び出口顧問と公開買付応募契約を締結しています。 - ステップ3. 株式公開買付

公開買付者であるNホールディングスは、一般株主に対しTOBを実施します。買付価格は1株4,350円で、前日終値に対し16%のプレミアムを加えており、買付金額の総額は約16億円です。 - ステップ4. 買収資金の調達と株式の取得

公開買付者であるNホールディングスは、岡崎信金から32.6億円のLBOローンを調達します。

当該資金を原資として、売り手から株式を取得します。

なお、株式の取得対価約16億円と買収ローン32.6億円の差額は、対象会社の既存借入金の返済や、本件MBOやスクイーズアウトの実施に関わる費用に充てられるものと推察されます。 - ステップ5. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、特別支配株主による株式等売渡請求または株式併合によるスクイーズアウトが予定されています。 - ステップ6. 丹羽社長の再出資

丹羽社長は、TOBに応じることで得た株式の対価の80%以上を公開買付者に再出資します。 - ステップ7. 非公開化

以上の取引の結果、対象会社の非公開化が実現され、名古屋木材の株主は、公開買付者であるNホールディングスとなります。

ここで、Nホールディングスの主要株主は丹羽社長であるため、実質的には丹羽社長が名古屋木材の単独株主となります。 - ステップ8. 合併

公開買付者であるNホールディングスと対象会社の名古屋木材が合併し、実質的に丹羽社長が名古屋木材の株主となり、デットMBOが完了します。

本合併は、対象会社が存続会社となる逆さ合併によるとのことです。

なお、本合併はLBOローンの調達に際して、一般的に信用保全措置の一環としてLBOレンダーから求められるものです。

以上が、岡崎信金からのLBOローンを利用した、名古屋木材のデットMBOによる非公開化です。

まとめ

以上、今回は三重銀行から資金調達したビーイング、及び岡崎信金から資金調達した名古屋木材の経営陣が実施したデットMBOによる非公開化の事例につき取り上げました。

なお、MBOによる非公開化の概要につき詳しく知りたい方は、こちらの記事・動画をご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

▽関連動画

今回取り上げた「デットMBOによる非公開化」は、上場企業が対象となるため、あまり身近には感じられないかもしれません。

一方、「非公開化」の要素を除き、「MBO」にポイントを絞ると、意外と身近なものになります。

例えば、

- グループの子会社の経営陣がMBOで独立したいと言ってきた

- 自社が親会社グループから独立することになった

- 自社の株式について、持株会社を設立して親族から譲り受けることになった

- 自社株式の相続対策の相談をしていたところ、ローンを利用したMBOの提案を受けた

このように、MBOは従来よりもより身近なものとなっており、ふとした瞬間に関わることになるかもしれません。

そのような場面で、もしご自身の横に立って一緒に交渉や検討を進めてくれるパートナーが必要と思われたなら、弊社までお問い合わせください。

弊社は、手の届くM&AアドバイザリーとしてSOGOTCHA MOA(ソガッチャモア)というM&Aアドバイザリーサービスを提供しています。

気になることがございましたら、遠慮なくご連絡ください。