目次

2021年1月12日(火)から15日(金)までに公表されたプライベート・エクイティ・ファンド(PEファンド)による主なM&A案件は、以下の通りです。

| 公表日 | 買い手 | 対象会社 | 売り手 | 備考 |

| 1月12日 | 経営陣 | エスコ | J-STAR | ファンドのExit |

月曜日が成人の日で祝日であったため、今週は4営業日でしたが、PEファンドによるExit1件が公表されています。

今週は、こちらのJ-STARによるエスコのExitの事例につき、内容を検討します。

なお、以下の情報は公開情報に基づき作成しているため、実際のスキームとは異なる可能性もある点、ご了承ください。

また、PEファンドそのものについての理解を深めたい方は、こちらの資料もご参照ください。

▽関連資料:ファンドガイドブック

なお、本記事の内容はこちらの動画でもご覧いただけます。

投資事例:J-STARによるエスコのExit

1月12日(火)、J-STARより『株式会社エスコの株式譲渡について』というリリースが出されました。また、同日エスコからも『MBO(マネジメント・バイアウト)の実施について』というリリースが出されています。

J-STAR株式会社は2006年に設立された、独立系のPEファンド運営会社です。投資対象は日本の中堅・中小企業で、これまでに3つのファンドを組成・運営しています。過去の投資実績を見ると、事業承継や成長支援に特に強みを持っているようです。

また、J-STARについて詳しく知りたい方は、こちらの書籍もご参照ください。

▽関連書籍:

一方、株式会社エスコは、2005年に設立されたエネルギー分野の独立系コンサルティング会社です。「省エネ・省コスト化」を切り口としたワンストップソリューションを提供しており、特にマンション向けサービスについては、累計で29,954棟(2020年12月末時点)に対してソリューションを導入しています。

本件は、2015年12月、事業承継によりJ-STARが投資を行い、約5年1ヶ月の投資期間を経て、今次のExitに至ったものです。

Exitは、エスコ経営陣によるマネジメントバイアウト(MBO)により実施されたとのことです。

なお、MBOについて詳しく知りたい方は、こちらの記事をご参照ください。

▽関連記事:【図解】MBOとは?活用場面やスキーム、メリット・デメリットなど

今回は、次の2段階に分けて、本件投資事例を検討します。

- 第1段階:2015年の投資実行時

- 関係者

- 目的・背景

- スキーム

- 第2段階:2021年のExit時

- 関係者

- 目的・背景

- スキーム

なお、以下の内容は公開情報に基づくものであり、一部推測に基づいて作成している部分もあるため、実際のケースとは異なる可能性もある点、ご了承ください。

第1段階:2015年の投資実行時

関係者

2015年の投資実行時の関係者は、公開情報からは詳細が不明ですが、J-STARのホームページによると、案件タイプが事業承継と分類されているため、オーナーからの事業承継を前提に次の通り想定します。

- 売り手

エスコのオーナーである株主 - 実質的な買い手

J-STAR(正確には、J-STARが運営する2号ファンド) - 形式的な買い手

J-STARが設立した買収用特別目的会社(エスコホールディングス株式会社と推察)。エスコのホームページによると、投資実行後の2016年9月にエスコホールディングス株式会社がエスコと合併し現在のエスコとなっているため、当該買収用目的会社を通じてLBOローンを調達したのではないかと推察されます。 - 取引対象

エスコの株式100% - 対象会社

エスコ - ファイナンサー

りそな銀行。上記買い手の箇所で言及している通り、りそな銀行が株式取得資金の一部をLBOローンにより提供したのではないかと推察されます。

なお、LBOやLBOローン(LBOファイナンス)について詳しく知りたい方は、こちらの記事をご参照ください。

▽関連記事:【図解】LBO(レバレッジドバイアウト)をどこよりも丁寧に解説

▽関連記事:LBOとLBOファイナンス|それぞれの特徴を解説

目的・背景

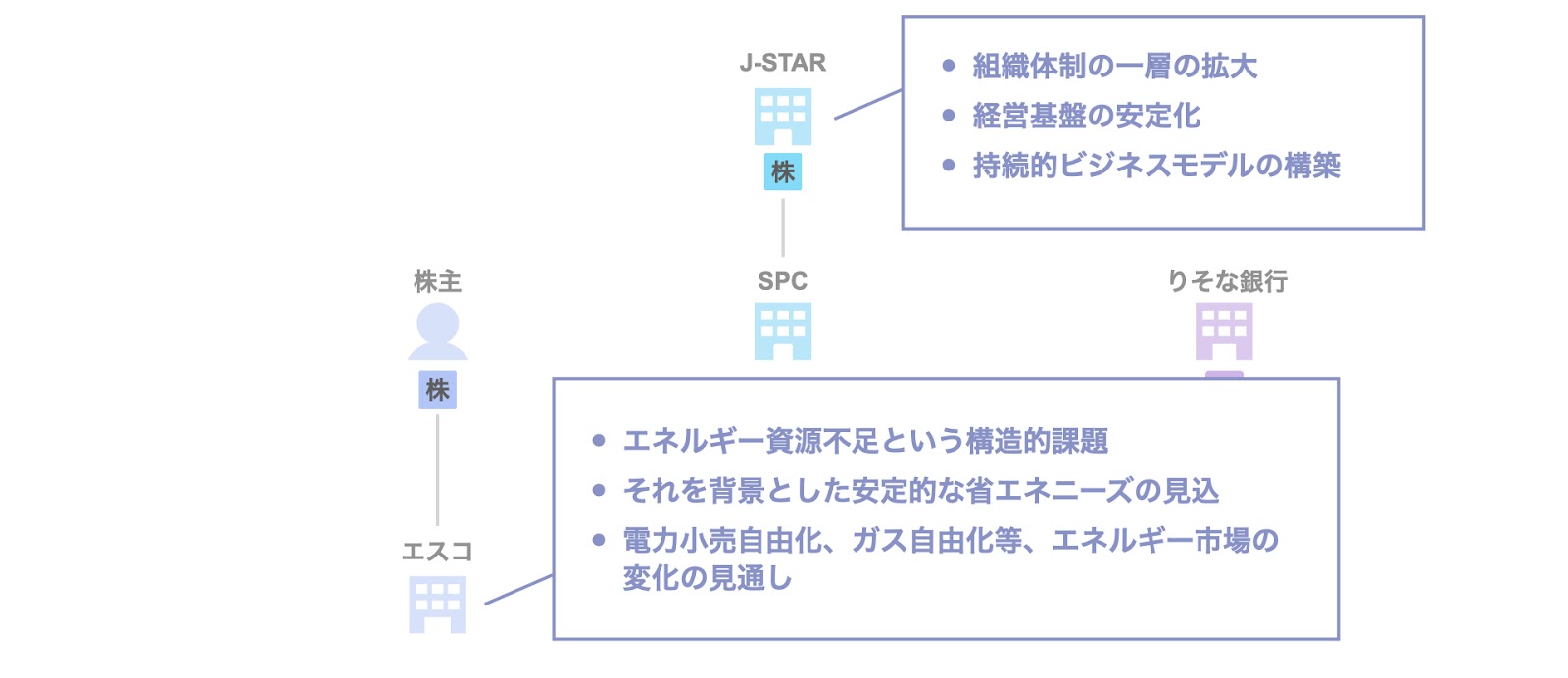

J-STARの投資実行時のプレスリリース「株式会社エスコへの資本参加について」によると、投資の目的・背景は次の通りです。

- 市場環境:

- エネルギー資源不足という構造的課題

- それを背景とした安定的な省エネニーズの見込

- 電力小売自由化、ガス自由化等、エネルギー市場の変化の見通し

- J-STARの役割:

上記市場環境下での更なる成長のため、以下のような支援を実施- 組織体制の一層の拡大

- 経営基盤の安定化

- 持続的ビジネスモデルの構築

スキーム

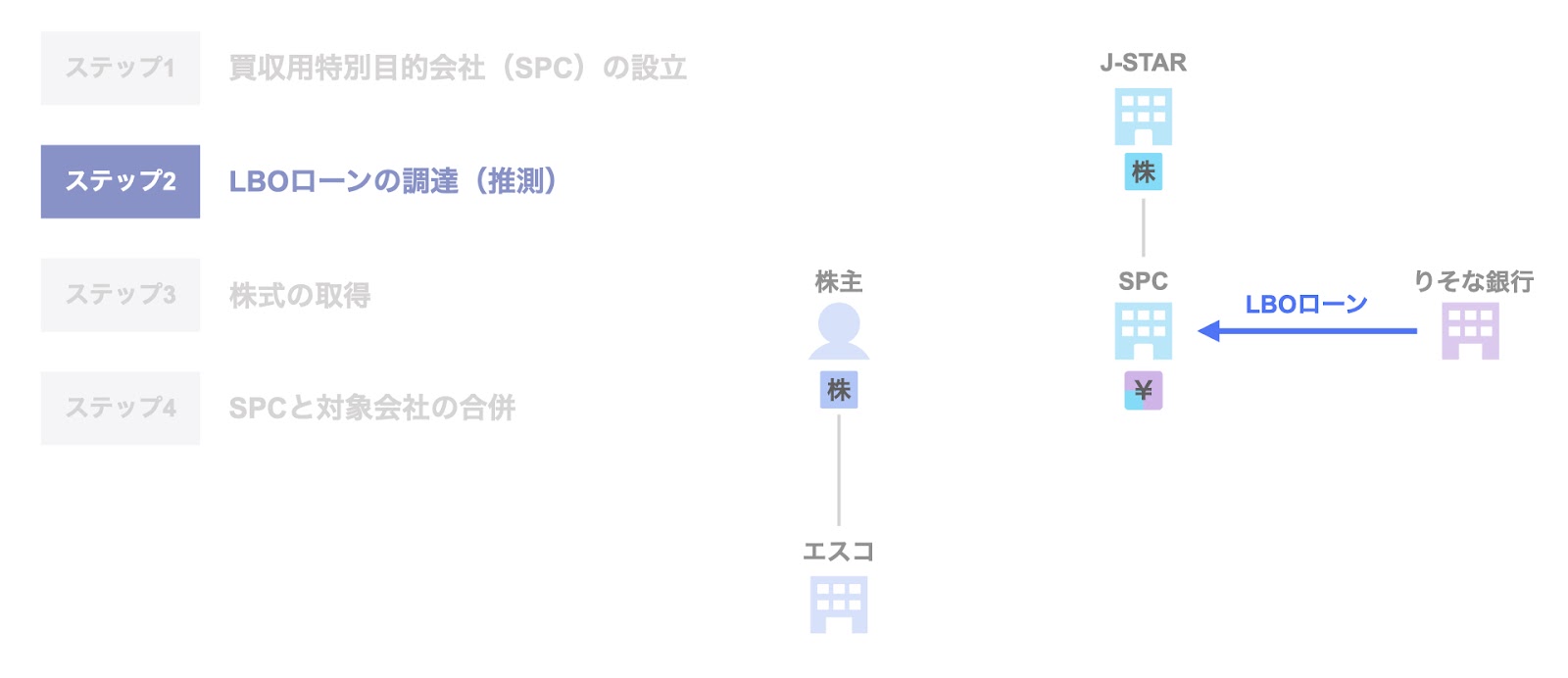

J-STARによる投資実行時のスキームは、株式譲渡を前提として想定すると、次のようなステップを経たのではないかと推察されます。

- ステップ1. 買収用特別目的会社(SPC)の設立

- ステップ2. LBOローンの調達(推測)

- ステップ3. 株式の取得(推測)

- ステップ4. SPCと対象会社の合併

以下、各ステップにつき個別に検討していきます。

ステップ1. 買収用特別目的会社(SPC)の設立

J-STAR(より正確には、J-STARが運営する2号ファンド)は、本件実行用の買収用特別目的会社(SPC)として、エスコホールディングス株式会社を設立・出資したものと推察されます。

ステップ2. LBOローンの調達

SPCは、ファイナンサーであるりそな銀行からLBOローンを調達したものと推察されます。

ステップ3. 株式の取得

株式譲渡を前提とすると、売り手であるエスコのオーナーは、買い手であるSPCに対して株式を譲渡し、買い手であるSPCは、売り手に対し株式の対価を支払ったものと推察されます。

ステップ4. SPCと対象会社の合併

取引実行から約10ヶ月後の2016年9月、買い手であるSPCと対象会社であるエスコが合併し、現在のエスコとなったと推察されます。

なお、SPCと対象会社が合併するのは、ファイナンサーであるLBOレンダーからの信用補完措置として合併が要請されるためです。

この点については、以下の記事をご参照ください。

▽関連記事:【図解】LBOファイナンスでレンダーから要求される3つのこと

第2段階:2021年のExit時

関係者

続いて、第2段階として今週発表されたJ-STARによるExit(あるいは、エスコ経営陣からみた場合はMBO)について整理します。

こちらも情報が限定的ではありますが、関係者は次のように推察されます。

- 売り手

J-STAR(より正確には、J-STARが運営する2号ファンド) - 実質的な買い手

エスコの経営陣 - 形式的な買い手

エスコの経営陣が新たに設立した買収用特別目的会社(SPC)と目される株式会社エスコホールディングス(2015年12月のSPCが後株であったのに対し、こちらは前株) - 取引対象

エスコの株式100% - 対象会社

エスコ - ファイナンサー

公開情報では具体的な存在は明記されていませんでしたが、PEファンドによるExit案件であるため、株式の取引金額は相応に大きくなると考えられます。このため、経営陣が個人負担で買収資金を賄うことは難しいと考えられ、金融機関やファンドなどのファイナンサーから買収資金を調達しているものと推察されます。

以下では、金融機関からの調達によるデットMBOを前提に検討します。

なお、デットMBOについて詳しく知りたい方は、こちらの記事をご参照ください。

▽関連記事:【図解】MBOとは?活用場面やスキーム、メリット・デメリットなど

目的・背景

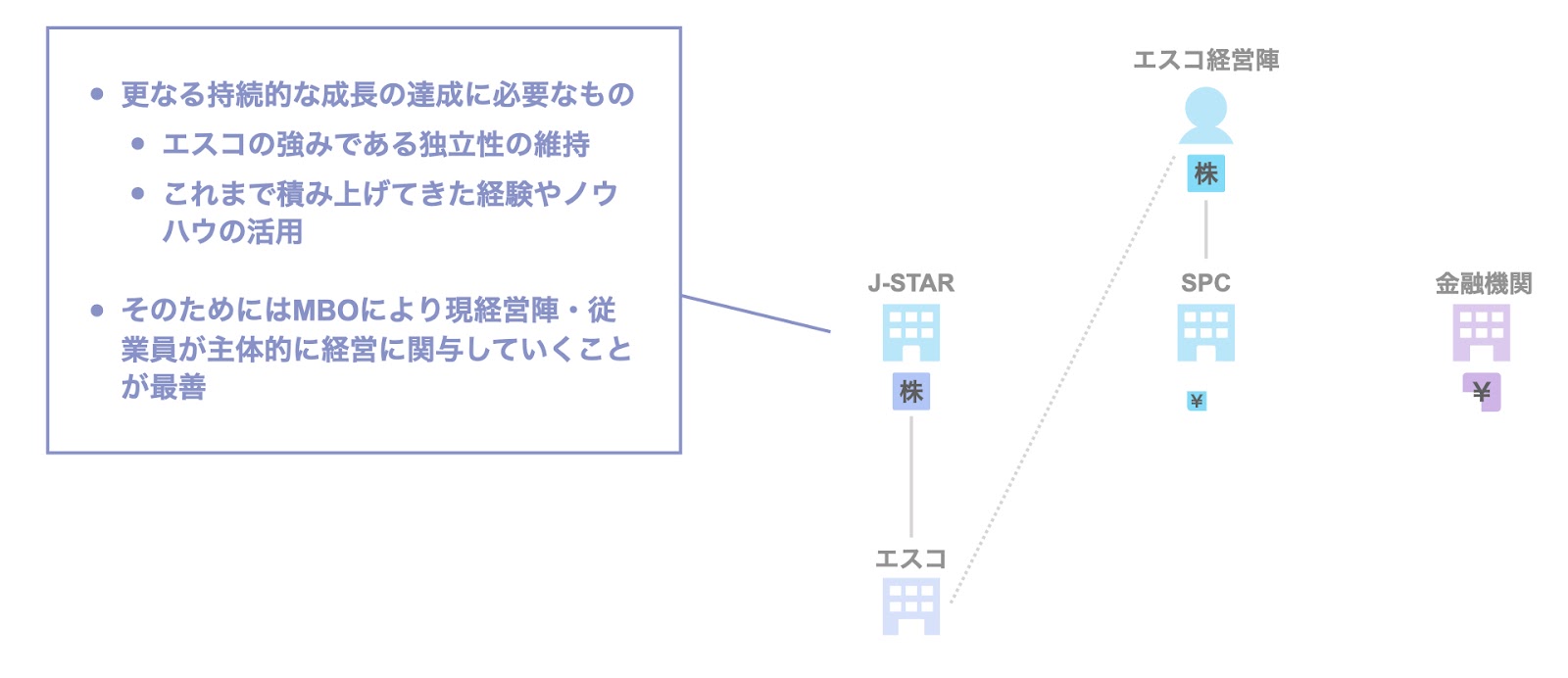

1月12日(火)にJ-STARよりリリースされた『株式会社エスコの株式譲渡について』を参照すると、MBOによるExitに至った背景は、以下の通りとのことです。

- 更なる持続的な成長の達成には、以下が必要

- エスコの強みである独立性の維持

- これまで積み上げてきた経験やノウハウの活用

- そのためにはMBOにより現経営陣・従業員が主体的に経営に関与していくことが最善

なお、エスコのリリースでは、MBOに至った背景などは特段記載されておりませんでした。

スキーム

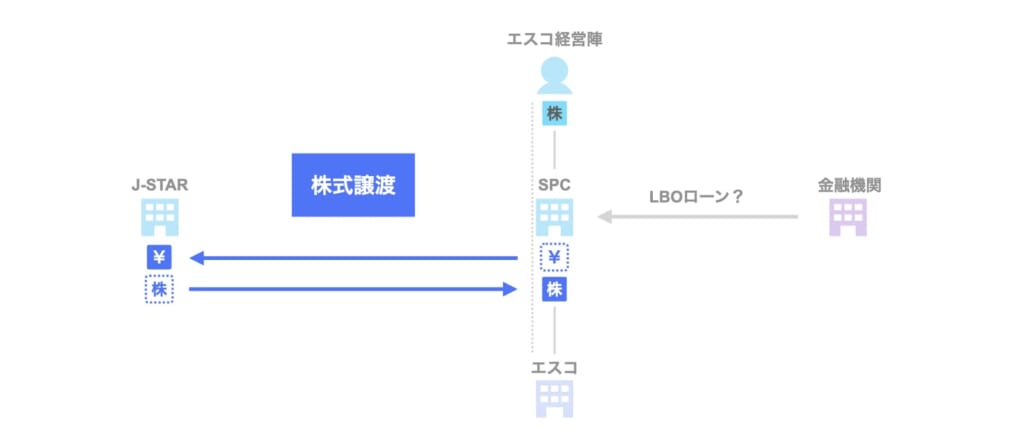

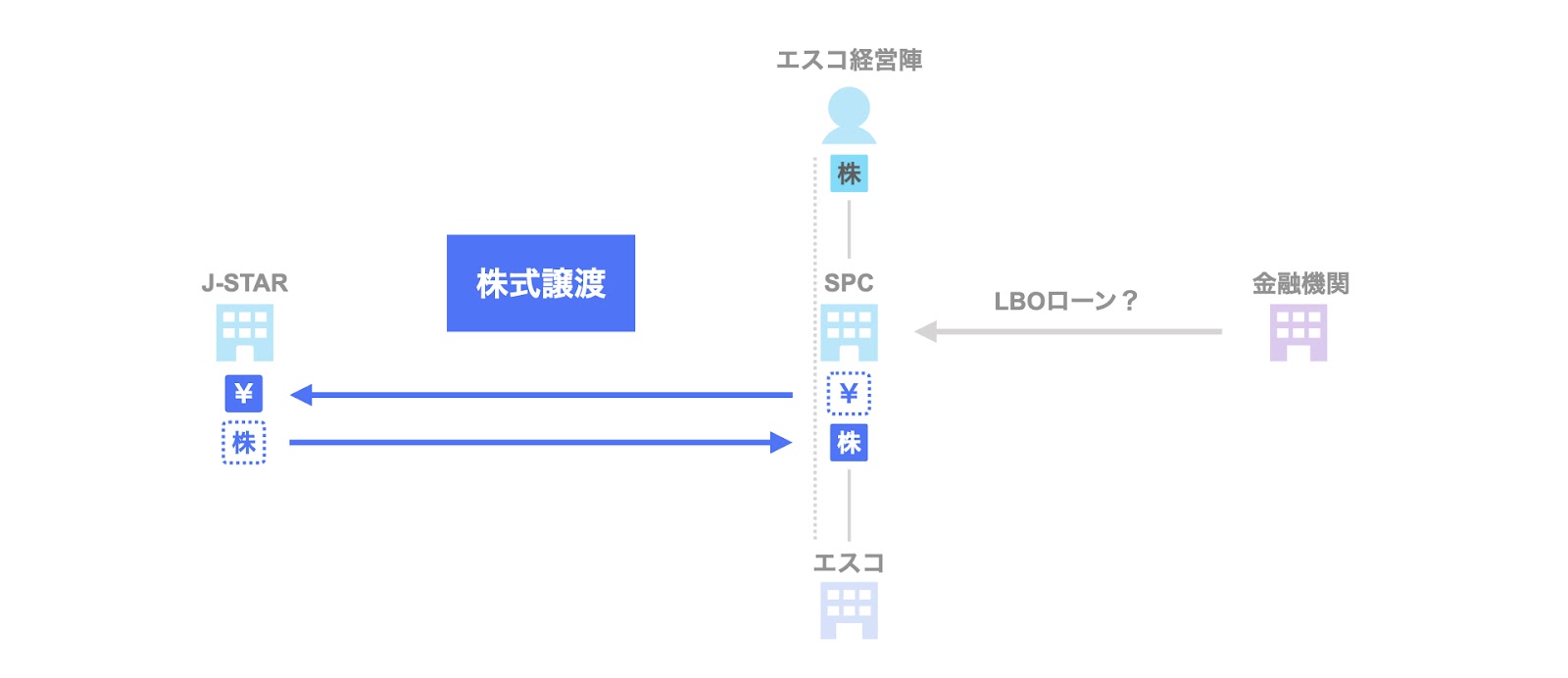

本件Exitのメインスキームは、株式譲渡により実現されています。

一方、上述の通り、PEファンドのExitに伴うMBOであることから、エスコの経営陣は株式の取得に際し相応の買収資金を準備する必要があったものと推察されます。

このような場合、MBOの手法としては、次の4つが考えられます。

- 自己資金型MBO

経営陣が自己資金により買収資金を賄う方法 - デットMBO①(LBOローン)

金融機関からのLBOローンにより買収資金を調達する方法 - デットMBO②(メザニン)

メザニンレンダーからのメザニン(優先株式や劣後ローン)により買収資金を調達する方法 - ファンドMBO

ファンドからのエクイティにより買収資金を調達する方法

1つ目の自己資金型MBOは、金額が多額となり現実的には難しいと思われます。

4つ目のファンドMBOの場合、いわゆるセカンダリーバイアウトになりますが、特段買い手となったファンドからもリリースが出ていないため、除外します。

2つ目のデットMBO①(LBOローン)と3つ目のデットMBO②(メザニン)は双方ともそれなりに可能性があると思われますが、メザニンレンダーに比べLBOレンダーの数の方が多く、より一般的と考えられるため、ここでは、デットMBO①(LBOローン)を前提にスキームを検討します。

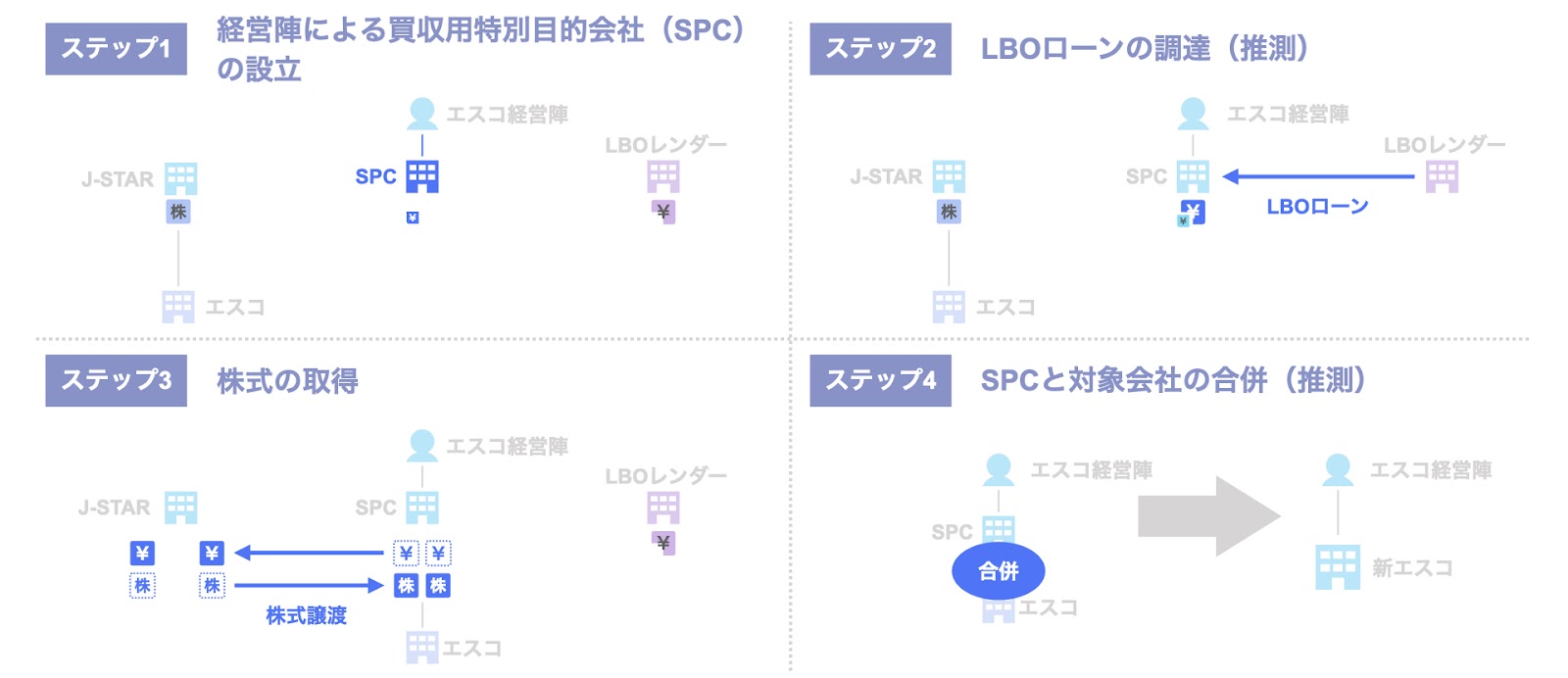

デットMBOの場合、次の4つのステップで実施されるものと考えられます。

- ステップ1. 経営陣による買収用特別目的会社(SPC)の設立

- ステップ2. LBOローンの調達(推測)

- ステップ3. 株式の取得

- ステップ4. SPCと対象会社の合併(推測)

なお、上記ステップは買い手である経営陣から見たものであり、ExitするJ-STARの立場からはステップ3(株式の譲渡)のみのスキームとなります。

それでは、上記の4つのステップにつき、個別に検討していきます。

ステップ1. 経営陣による買収用特別目的会社(SPC)の設立

経営陣は、MBOの実施のために、買収用特別目的会社(SPC)を設立し、買収資金の一部を出資します。

本件では、新たに設立された株式会社エスコホールディングスがSPCに該当するものと推察されます。

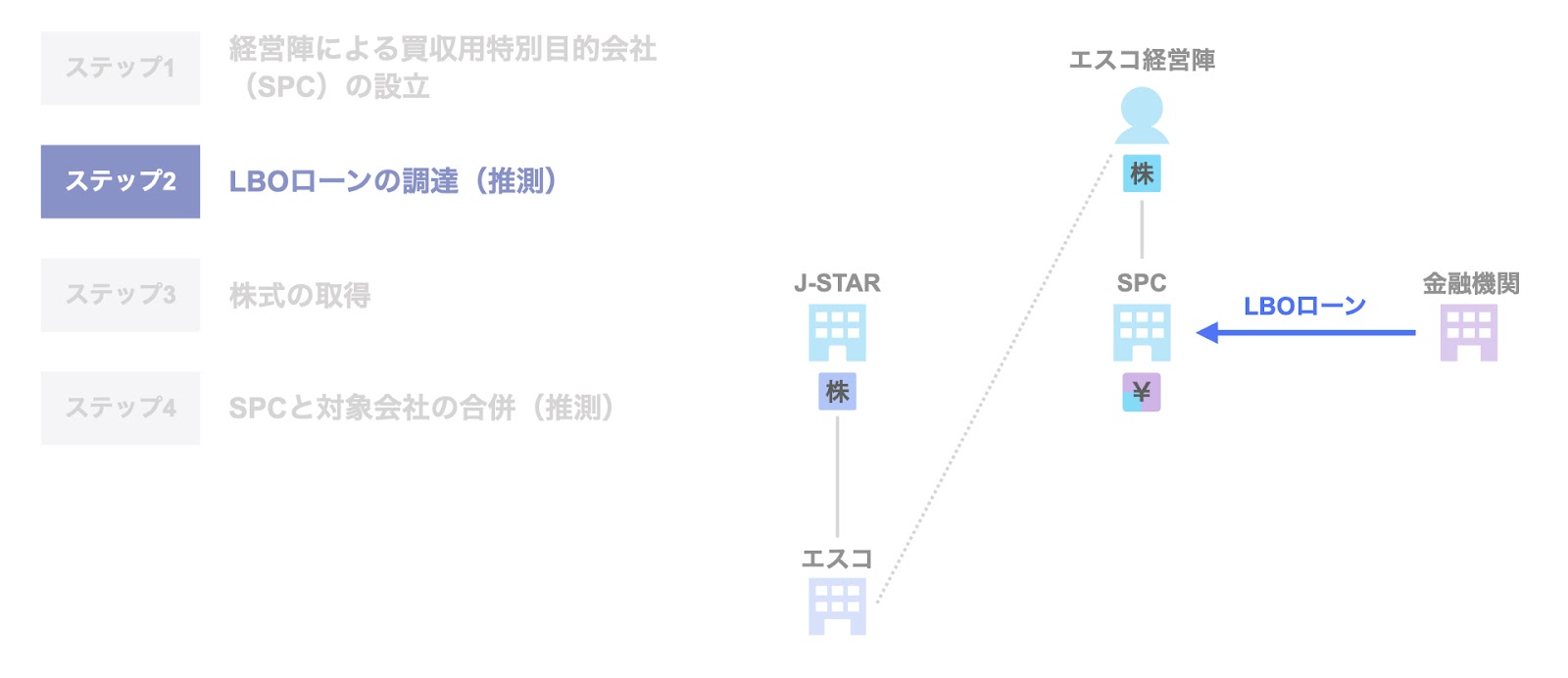

ステップ2. LBOローンの調達(推測)

経営陣のデットMBOによるExitを前提として想定すると、ファイナンサーであるLBOレンダーからLBOローンを調達したものと推察されます。

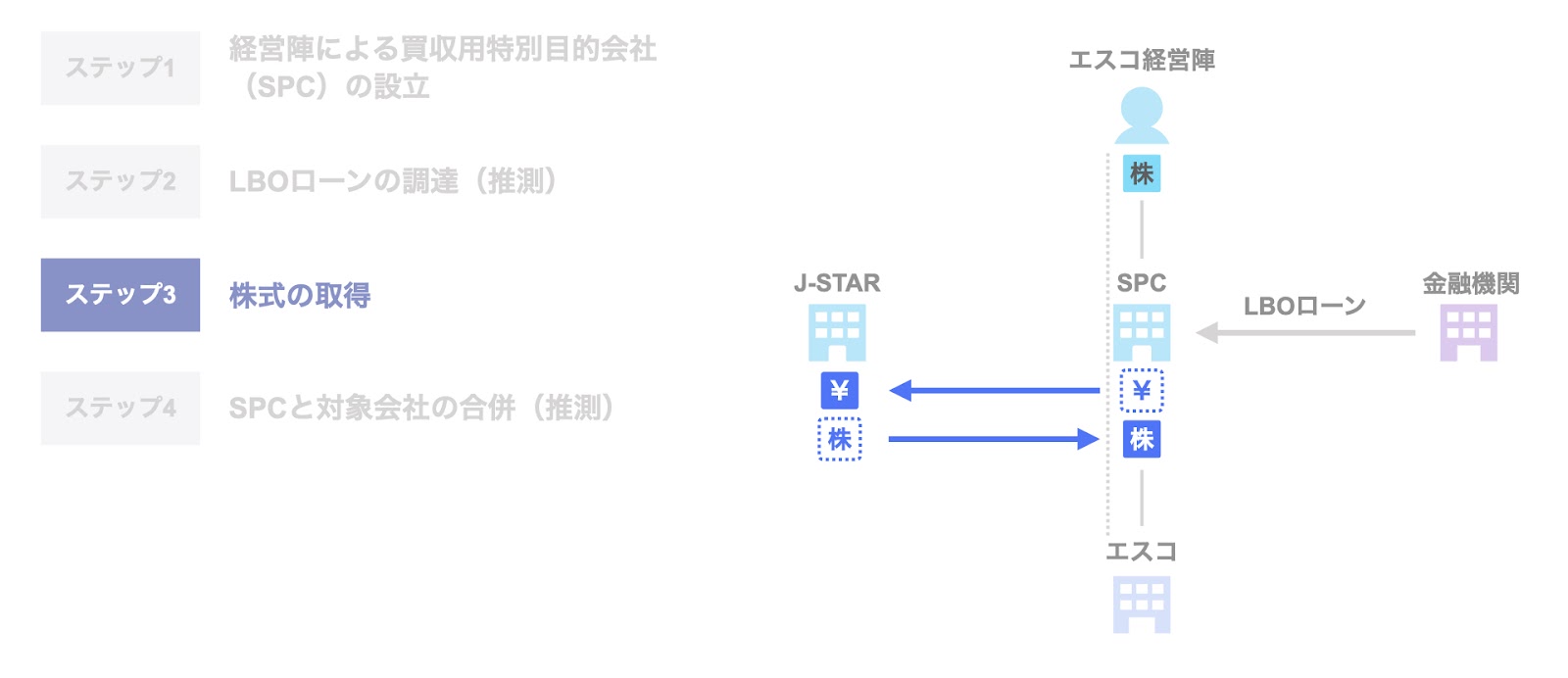

ステップ3. 株式の取得

SPCは、売り手であるJ-STAR(より正確には、J-STARが運営する2号ファンド)からエスコの株式を取得します。

ステップ4. SPCと対象会社の合併(推測)

今後、SPCと対象会社は、LBOレンダーの信用補完措置として、合併が要請されるのではないかと推察されます。

ただし、対象会社がSPCに対し連帯保証することで実質的な信用保全は実現されるため、合併そのものは必須ではありません。

この点については、以下の記事をご参照ください。

▽関連記事:【図解】LBOファイナンスでレンダーから要求される3つのこと

以上、今回はJ-STARによるエスコの投資・Exitの事例をピックアップしました。

SOGOTCHA(ソガッチャ)では、毎週PEファンドが関わるM&A事例につきピックアップしていきますので、ぜひご覧ください。

なお、日本で活動するバイアウトファンド・メザニンファンドについて具体的に知りたい方は、こちらの資料をご参照ください。

▽関連資料:ファンドガイドブック