目次

LBO(レバレッジドバイアウト)はM&Aにおける買収手法のひとつで、対象会社の信用力に基づいて資金を調達して買収を行うという特徴があります。

投資倍率を向上させるレバレッジ効果が得られる一方、LBOレンダーにとってはリスクの高いファイナンスです。

そこで、LBOレンダーは

- コベナンツによる制限

- 全資産担保

- SPCと対象会社の合併を要請

するなどしてそのリスクに対処します。

本記事では、これらの対応策について詳しく説明します。

なお、LBOの全体像について知りたい方や、LBOファイナンスの特徴が各立場(売り手や買い手、LBOレンダーなど)にとってどのような性質を持つのかを知りたい方は、【図解】LBO(レバレッジドバイアウト)をどこよりも丁寧に解説の記事をご覧ください。

また、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

LBOファイナンスとは

LBOファイナンスは、買収ファイナンスやM&Aファイナンスなどとも呼ばれます。

「買収」や「M&A」という言葉に裏付けられている通り、買収・M&Aの局面で使用されるファイナンスです。

LBOファイナンスは、買収・M&AのプロフェッショナルであるPEファンド(プライベート・エクイティ・ファンド)の成長ととともに発展してきました。

PEファンドは、ファンドに資金を提供してくれる投資家のために、約束したリターンを実現しなくてはなりません。

それも、一般的にはIRR(内部収益率のこと。1年あたりの利回りと捉えて頂いて結構です)で20%や30%といった高水準のリターンが求められます。

そのようなハイリターンを実現するため、投資に伴うリスクも預金や国債に比べると必然的に高くなり、すなわちハイリスクになります。

このようなハイリスクかつハイリターンなPEファンドのビジネスと付き合いながら、LBOファイナンスは発展してきました。

そして、LBOファイナンスの概要は下図のように体系的に捉えることができます。

本記事では、上図において枠で囲った以下項目について取り上げます。

- LBOレンダーの対応

- コベナンツによる制限

- 全資産担保

- SPCと対象会社の合併

なお、本記事では【図解】LBOとLBOファイナンス|それぞれの特徴を解説の内容を前提として話を進めますので、まだ読んでない人はこちらの記事からご覧ください。

また、買い手・対象会社への影響については【図解】LBOファイナンスが買い手や対象会社に与える影響についての記事で取り上げています。

それでは、LBOファイナンスにおけるLBOレンダーの対応について見ていきましょう。

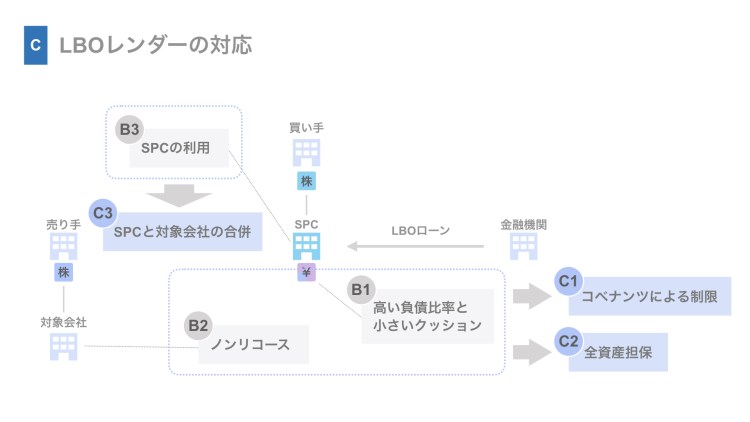

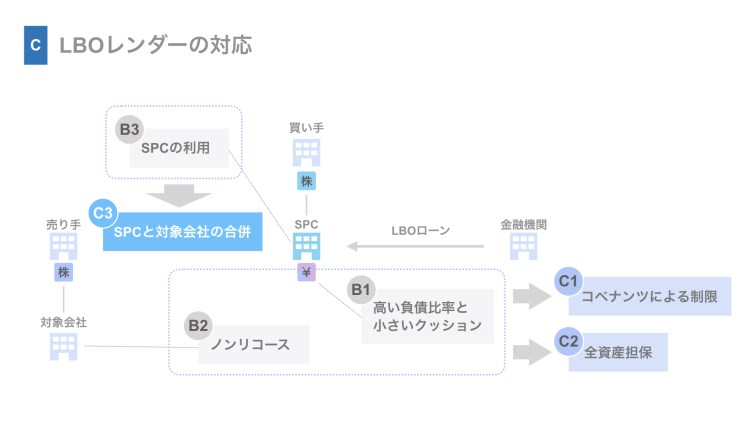

LBOレンダーの対応

LBOファイナンスにおけるLBOレンダーの対応として、次の3点が挙げられます。

- コベナンツによる制限

- 全資産担保

- SPCと対象会社の合併

これらは全て、LBOファイナンスの特徴から導き出される対処です。

【図解】LBOとLBOファイナンス|それぞれの特徴を解説において、LBOファイナンスの特徴として以下の3点を挙げました。

- 高い負債比率と小さいクッション

- ノンリコース

- SPCの利用

これらLBOファイナンスの特徴とLBOレンダーの対応を結びつけて考えると、次のような構図になります。

まず、高い負債比率と小さいクッション、及びノンリコースというLBOファイナンスの特徴から、LBOファイナンスは金融機関にとってリスクが高いファイナンスであることがわかります。

このようなリスクに対処するため、LBOレンダーはコベナンツによる制限と全資産担保という対応策を講じることになります。

また、LBOファイナンスはSPCを利用することから、返済原資の限定や構造的劣後関係などの問題が生じます。

LBOレンダーはこれらの問題に対応するため、SPCと対象会社の合併を要請します。

以下、3つのLBOのレンダーの対応について個別に検討していきましょう。

コベナンツによる制限

LBOファイナンスの特徴に対するLBOレンダーの1つ目の対応策が、コベナンツによる制限です。

これは、リスクが高いというLBOファイナンスの性質に対し、借入人の行動を制限するという方法でリスクの低減を試みるものです。

コベナンツとは、誓約条項や確約条項とも呼ばれ、ファイナンスの借り手に対して一定の制約や義務を課す条項のことです。

具体的なコベナンツの条項としては、例えば以下のようなものが挙げられます。

- 設備投資制限条項:LBOファイナンスの借り手の設備投資につき、「年1億円まで」などの上限を設定する

- M&A制限条項:LBOファイナンスの借り手のM&Aにつき、LBOレンダーの事前承認制にするなどの制限を課す

- 配当制限:LBOファイナンスの借り手からその株主(例えばPEファンド)への配当を制限する

このようなコベナンツ条項を設定して借り手の行動を一定限度制限することで、LBOレンダーの立場からLBOファイナンスのリスクの低減を図ります。

全資産担保

また、LBOレンダーの対応策として全資産担保という方法もあります。

これは、リスクが高いというLBOファイナンスの性質に対し、借入人の行動を資産を保全するという方法でリスクの低減を試みるものです。

LBOファイナンスは対象会社の信用力に依拠したファイナンスであり、基本的に、買い手からの信用補完措置(担保や保証の提供)は期待できないノンリコースファイナンスです。

このため、LBOレンダーとして対象会社における信用保全を最大化すべく、対象会社の全資産を担保とする、全資産担保という手段が取られます。

但し、実際には厳密な意味で全資産が担保とならない場合もあります。

担保設定費用や契約書作成費用などの観点から、重要な資産だけに担保が設定されたり、担保留保(担保に必要な書類はLBOレンダーが保有していつでも担保できる状態にしているものの、担保設定費用の観点から担保設定自体はしていない状態)での対応が取られるケースも多くあります。

なお、ここで買い手が有するSPCの株式、及びSPCが有する対象会社の株式については、対象会社自身の資産ではありませんが、担保としてLBOレンダーに提供されるのが一般的です。

以上のように、リスクが高いLBOファイナンスに対し、LBOレンダーはコベナンツや全資産担保による信用補完措置を通じて、リスクの低減に努めます。

SPCと対象会社の合併

最後に、SPCと対象会社の合併についてです。

LBOファイナンスでは、買い手の投資額の削減と対象会社の信用力の利用という2点を実現するため、SPCをそのハブとなるビークルとして利用します。

但し、SPCを利用することにより、

- 返済原資の限定

- 構造的劣後関係

というLBOレンダーにとって望ましくない問題が生じます。

LBOスキームではSPCが利用され、LBOファイナンスの調達主体はSPCです。

ここで、SPCが有しているのは「対象会社の株式+対象会社宛の貸付金(リファイナンス用)」のみの実質的な持ち株会社であり、事業キャッシュフローを生み出しているのはあくまで対象会社です。

このため、SPCからLBOレンダーに対する返済は、対象会社から受領する受取利息や配当金、経営指導料などに限定されることになります。

これが、返済原資が限定されるという問題です。

また、LBOファイナンスはSPC宛に提供されるため、LBOレンダーが直接の債権債務関係を有するのはSPCです。

すなわち、対象会社に対しては直接の債権債務関係を有していません。

このためLBOレンダーは、対象会社との関係において、対象会社に対して直接の債権を有する債権者(対象会社の取引先など)に比べて劣後します。

これが、構造的劣後関係という問題です。

これらの問題に対応するため、LBOレンダーはSPCと対象会社の合併を要請します。

SPCと対象会社が合併して1つの新会社となることにより、LBOレンダーは新会社の直接の債権者となります。

この結果、事業キャッシュフローを生み出す新会社の直接の債権者となることで、返済原資の限定という問題は解消します。

また、LBOレンダーが新会社の直接の債権者となることで、構造的劣後関係という問題も解消されます。

まとめ

さて、今回はLBOファイナンスというリスクの高いファイナンスに対するLBOレンダーの対応について取り上げました。

これらは買い手や対象会社にとってのデメリットともなり得る部分です。

各立場(売り手や買い手、LBOレンダーなど)におけるLBOファイナンスのメリットやデメリットについては【図解】LBO(レバレッジドバイアウト)をどこよりも丁寧に解説の記事でまとめていますので、ぜひあわせてご覧ください。

また、本記事の内容は、こちらの動画でもご覧いただけます。

SOGOTCHAでは、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。