目次

本記事では、スクイーズアウト(少数株主排除)のメリットや具体的なスキーム、実際の事例などをご紹介します。

スクイーズアウトのメリットについては、「多数株主のメリットの向上 or 少数株主がいることのデメリットの解消」「定性的 or 定量的」という2軸で考えます。

また、スクイーズアウトの手法は9つありますが、実務上主に利用されるのは、特別支配株主の株式等売渡請求と株式併合の2つです。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

スクイーズアウト(少数株主排除とは)

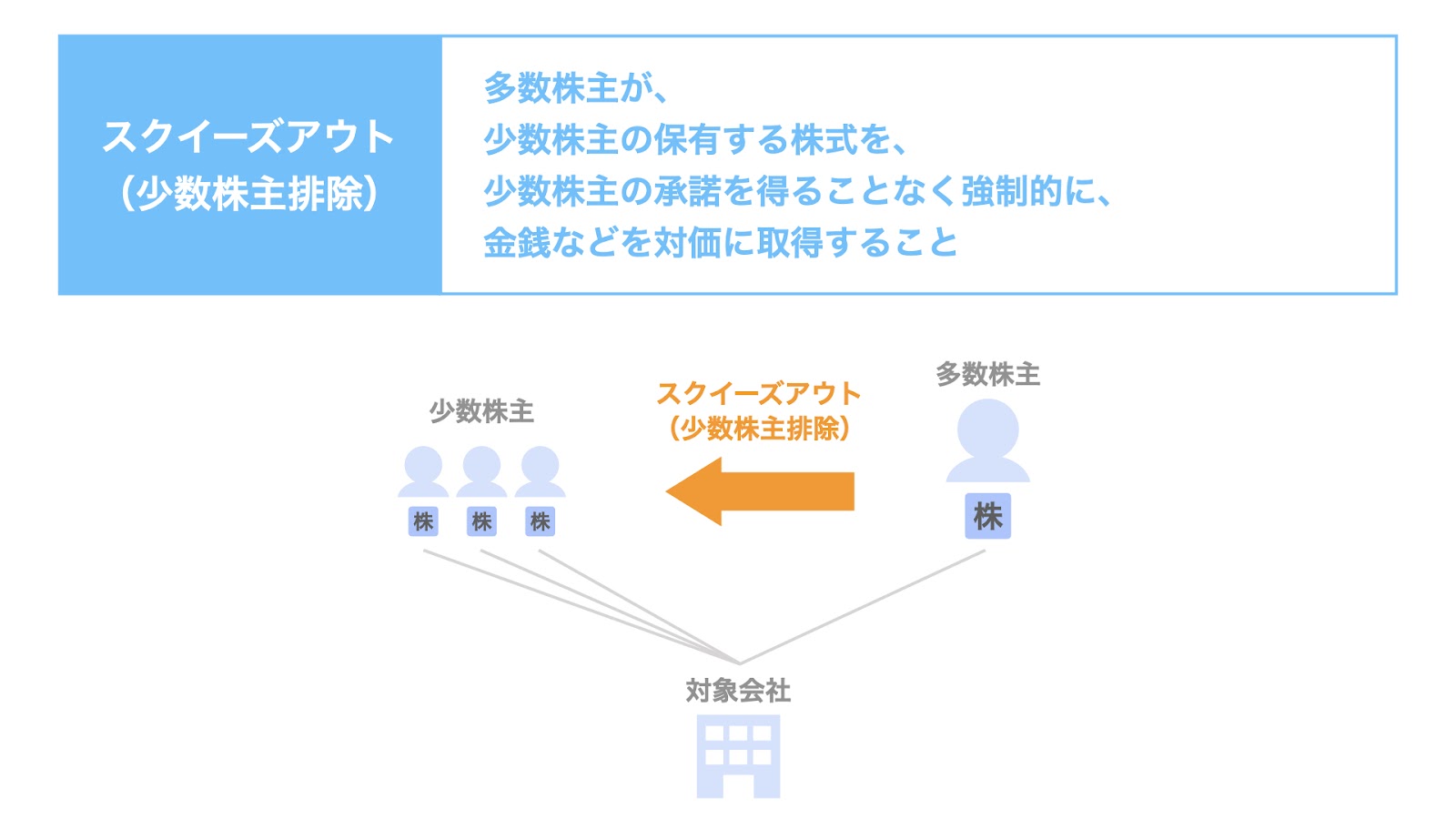

スクイーズアウトとは、多数株主が少数株主を排除して、100%株主となることです。

前提として、少数株主と多数株主が存在する株主構成の時に利用されるスキームです。

このような株主構成の時、多数株主が何かしらの理由で株式の100%を保有したいと考えた場合、一定の方法により少数株主の保有する株式を強制的に取得し、その対価を支払います。

この一連の流れ・手法のことを、スクイーズアウト(少数株主排除)といいます。

今一度、スクイーズアウトのポイントを整理しておきましょう。

- 多数株主が、

- 少数株主の保有する株式を、

- 少数株主の承諾を得ることなく強制的に、

- 金銭などを対価に取得する

100%化の2つの方法

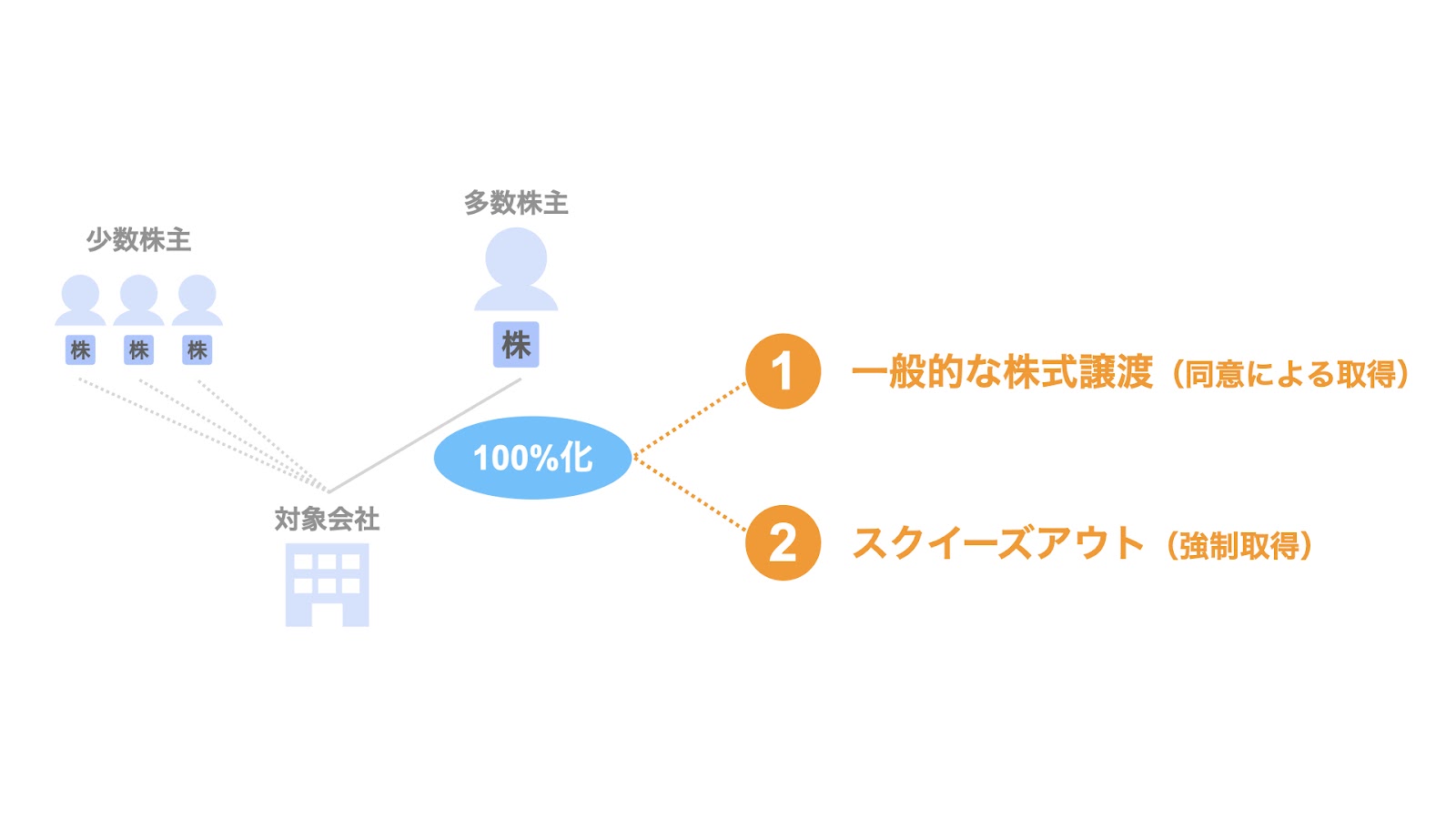

スクイーズアウトにより100%株主となることはできますが、100%株主となる方法は大きく2つあります。

- 一般的な株式譲渡:交渉により、合意の上で株式を取得する。ある株主が他の株主全員から株式を取得することができれば、100%化を実現できる

- スクイーズアウト:同意を得ることなく、強制的に株式を取得する。多数株主が、スクイーズアウトの手法により100%化を実現する

少数株主との間で交渉がまとまるようであれば、上記の通り一般的な株式譲渡で足りるため、スクイーズアウトを用いる必要はありません。

一方、以下のように、通常の株式譲渡では株式を取得することができないケースもあります。

- 少数株主が交渉に応じてくれない

- 少数株主との交渉では、合意に至ることができない

- 少数株主と連絡が付かず、交渉できない 等

このような場合、100%化を望む多数株主は、スクイーズアウトに頼らざるを得なくなります。

では、そもそも多数株主は、なぜスクイーズアウトを使ってでも100%株主化を目指すのでしょうか?

以下、その目的・メリットについて、見ていきましょう。

スクイーズアウトの目的とメリット

なぜ、多数株主はスクイーズアウトによって100%化を目指すのか。

100%化の主な目的やメリットとして、次の8つが挙げられます。

- 意思決定の迅速化

- 長期的視点での経営

- 敵対的株主の排除

- 株式分散リスクの解消

- 利益の取り込み

- 配当の取り込み

- 税務メリット

- 事務コストの削減

さらに、本記事では、これらを次の2つの区分で整理します。

- 多数株主のメリットの向上 or 少数株主がいることのデメリットの解消

- 定性的 or 定量的

すると、下表のようなマトリックスで表現することができます。

| 多数株主のメリットの向上 | 少数株主がいることの デメリットの解消 | |

| 定性的 | 意思決定の迅速化 長期的視点での経営 | 敵対的株主の排除 株式分散リスクの解消 |

| 定量的 | 利益の取り込み 配当の取り込み 税務メリット | 事務コストの削減 |

以下、各項目について詳しく見ていきましょう。

意思決定の迅速化

まずは、定性的かつ多数株主のメリットの向上となる、意思決定の迅速化についてです。

一般的に、多数株主が存在する場合は意思決定スピードは速くなります。

しかし、少数株主が発言力を有しているなど少数株主の発言に対し一定の配慮をしなければならない場合もあり、多数株主が単独株主(100%株主)の場合に比べると意思決定のスピードは遅くなります。

そこで、多数株主はスクイーズアウトにより株式の100%を保有することで、より迅速な意思決定を実現することができます。

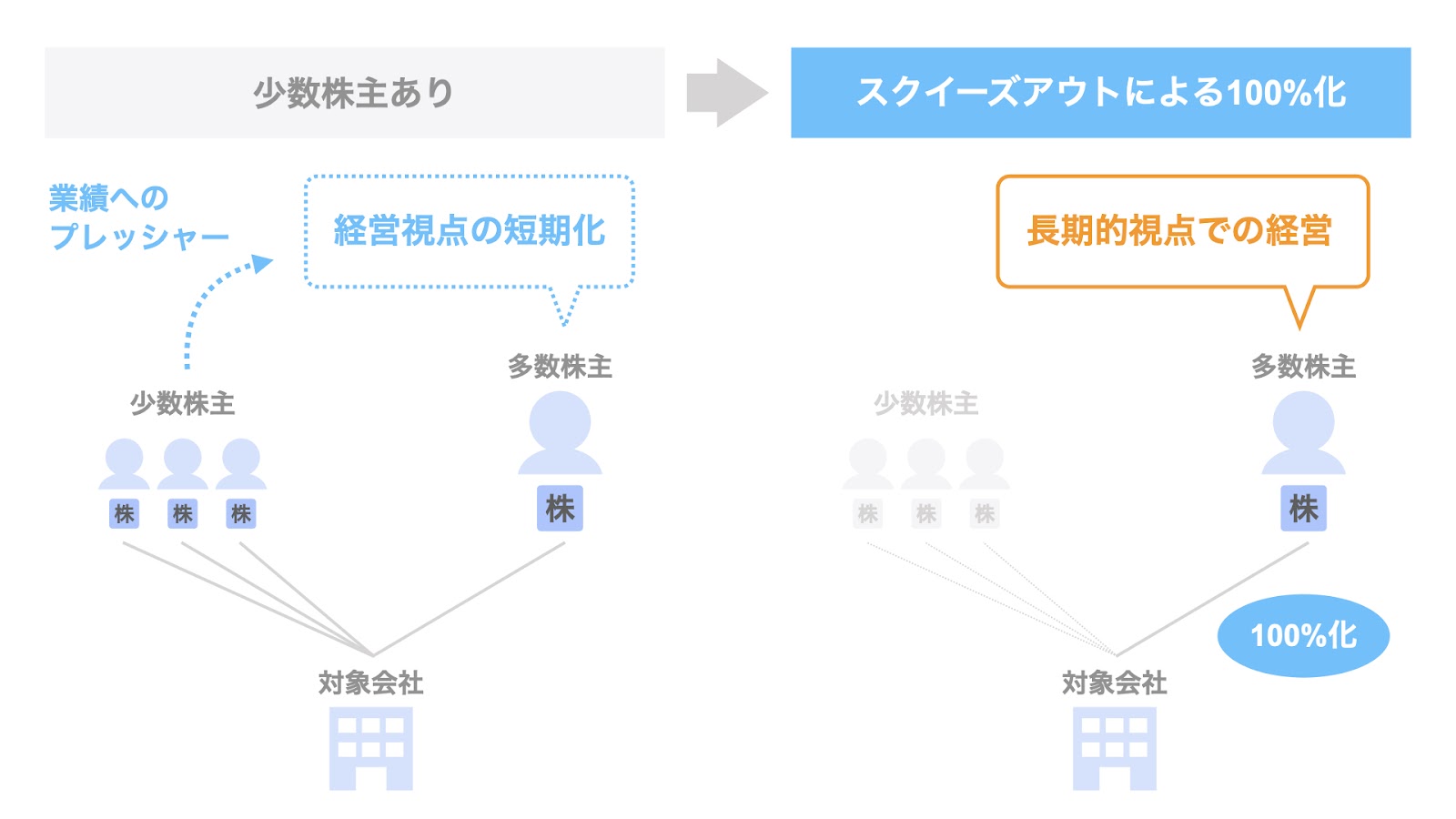

長期的視点での経営

次に、長期的視点での経営についてです。

一般的に、多数株主は長期的視点で会社を経営することができるというメリットがあります。

しかし、一部の少数株主が目先の株価の上昇を目的に短期的な業績改善を求めるケースもあります。

そうすると、多数株主や経営陣は短期的な業績改善のプレッシャーにさらされ、長期的な視点を持って会社を経営していくことが難しくなる場合があります。

このようなケースにおいてスクイーズアウトを実施することで、多数株主や経営陣はより長期的な視点で経営に取り組むことができるようになります。

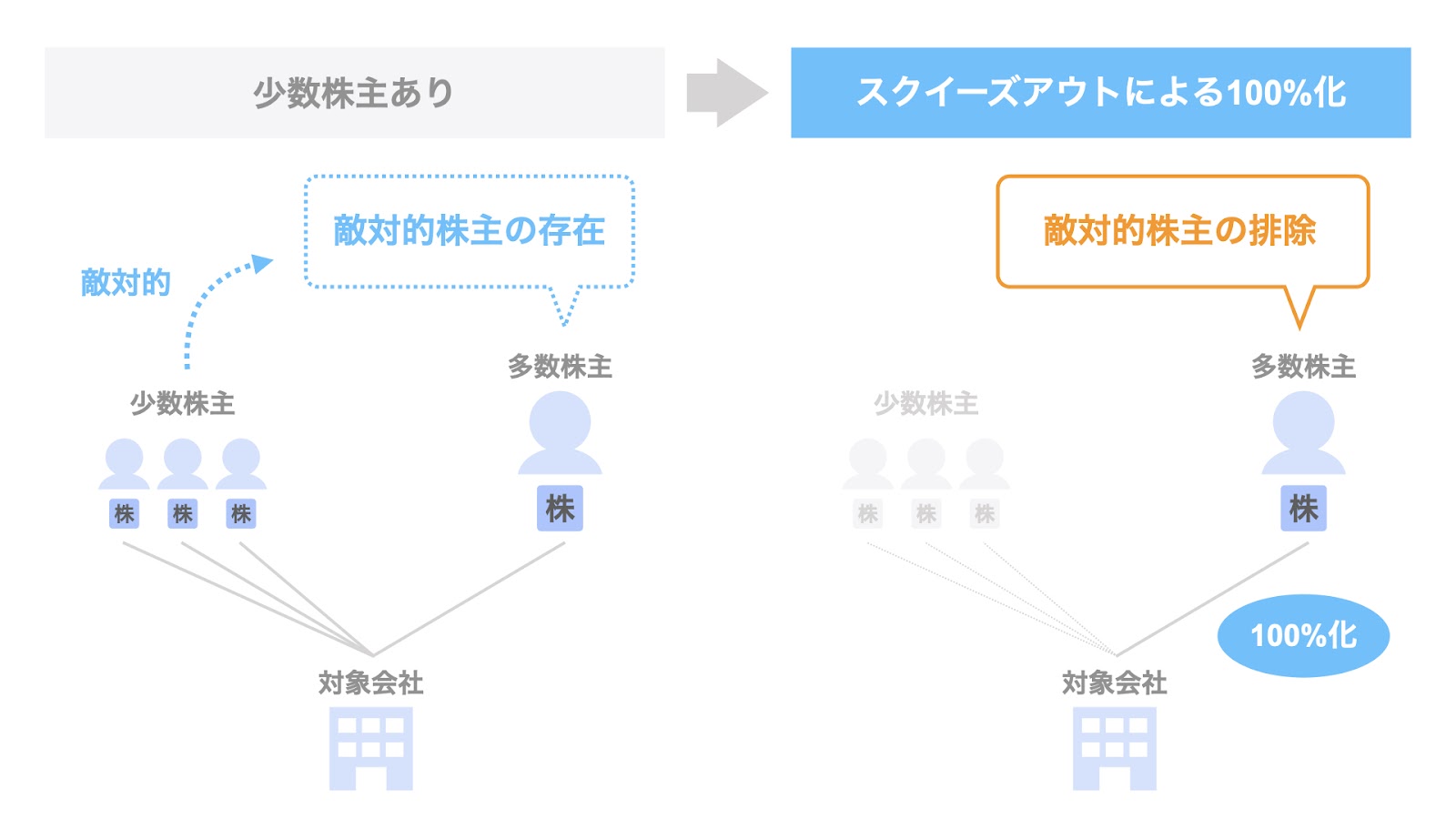

敵対的株主の排除

続いて、敵対的株主の排除についてです。

この観点は、少数株主がいることのデメリットの解消につながります。

時に、多数株主や会社に対して敵対的な少数株主が存在する場合があります。

このような場合、スクイーズアウトによって少数株主を排除することで、敵対的な株主の存在から解放されます。

株式分散リスクの解消

定性的なメリットの最後、株式分散リスクの解消についてです。

非上場の同族企業の場合、経営に関与していない親族が少数株主となっているケースも多くあります。

このような少数株主に相続が発生すると株主が増加し、株式が分散していくリスクがあります。

多数株主はスクイーズアウトを実施して株式を集約することで、このようなリスクを解消することができます。

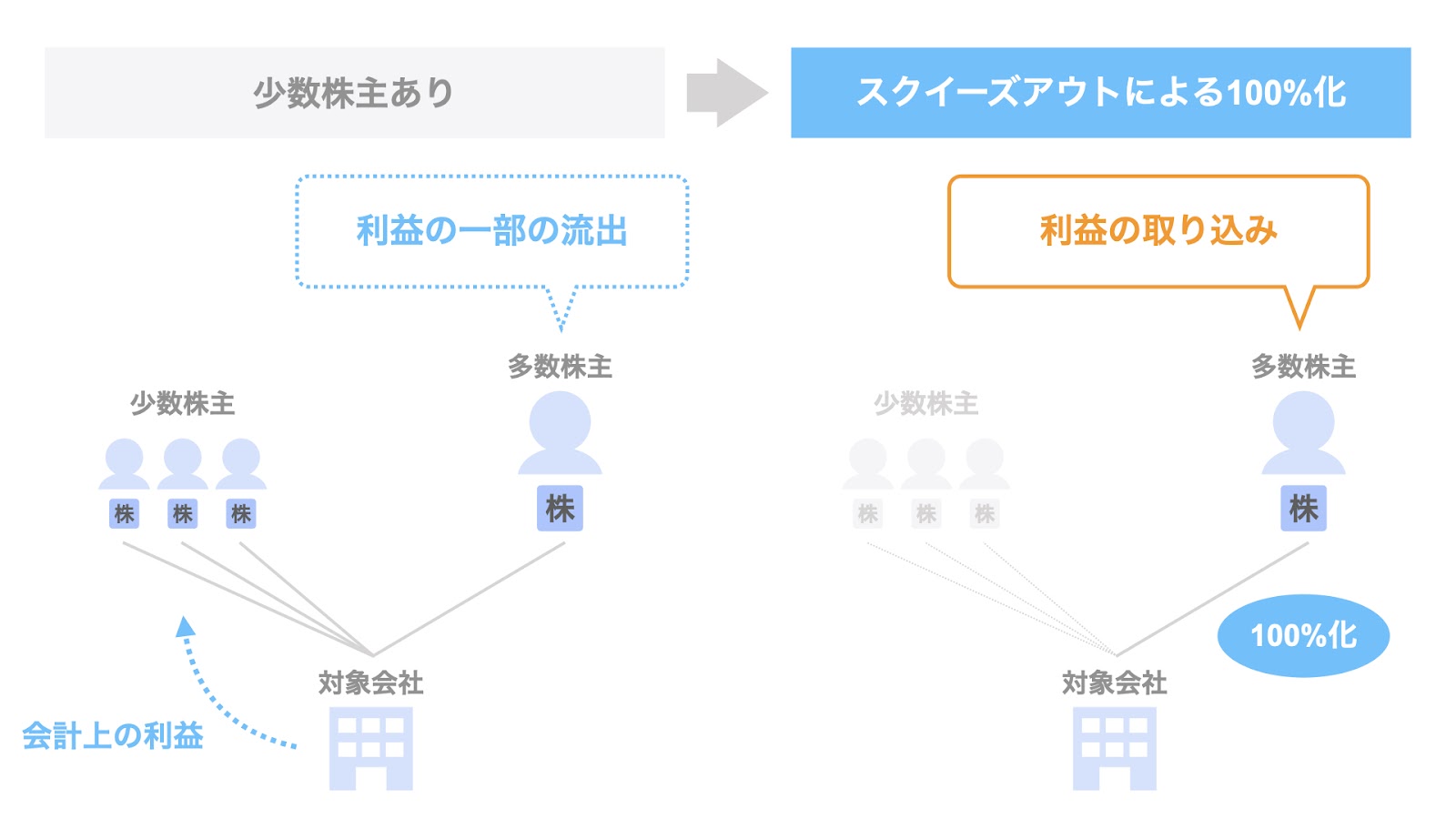

利益の取り込み

ここからは、定量的なメリットについて見ていきましょう。

多数株主が法人の場合、会計上、子会社の利益の大半を取り込めるというメリットがあります。

ただし、少数株主がいる場合には、子会社の利益の一部は当該少数株主に帰属します。

これは、多数株主にとっては利益の一部が少数株主に流出していると捉えることもできます。

そこで、多数株主がスクイーズアウトにより100%子会社化することで、今まで少数株主に流出していた分も含めたすべての利益を取り込むことができるようになります。

配当の取り込み

次に、配当の取り込みについてです。これは、考え方としては利益の取り込みと同様です。

多数株主の場合、子会社の配当の大半を受け取れるというメリットがありますが、少数株主がいる場合は、当該少数株主も配当の一部を受領します。

これは、多数株主にとっては、資金(配当)が少数株主に流出していると捉えることもできます。

そこで、多数株主がスクイーズアウトにより100%子会社化することで、今まで少数株主に流出していた分も含めたすべての配当を取り込むことができるようになります。

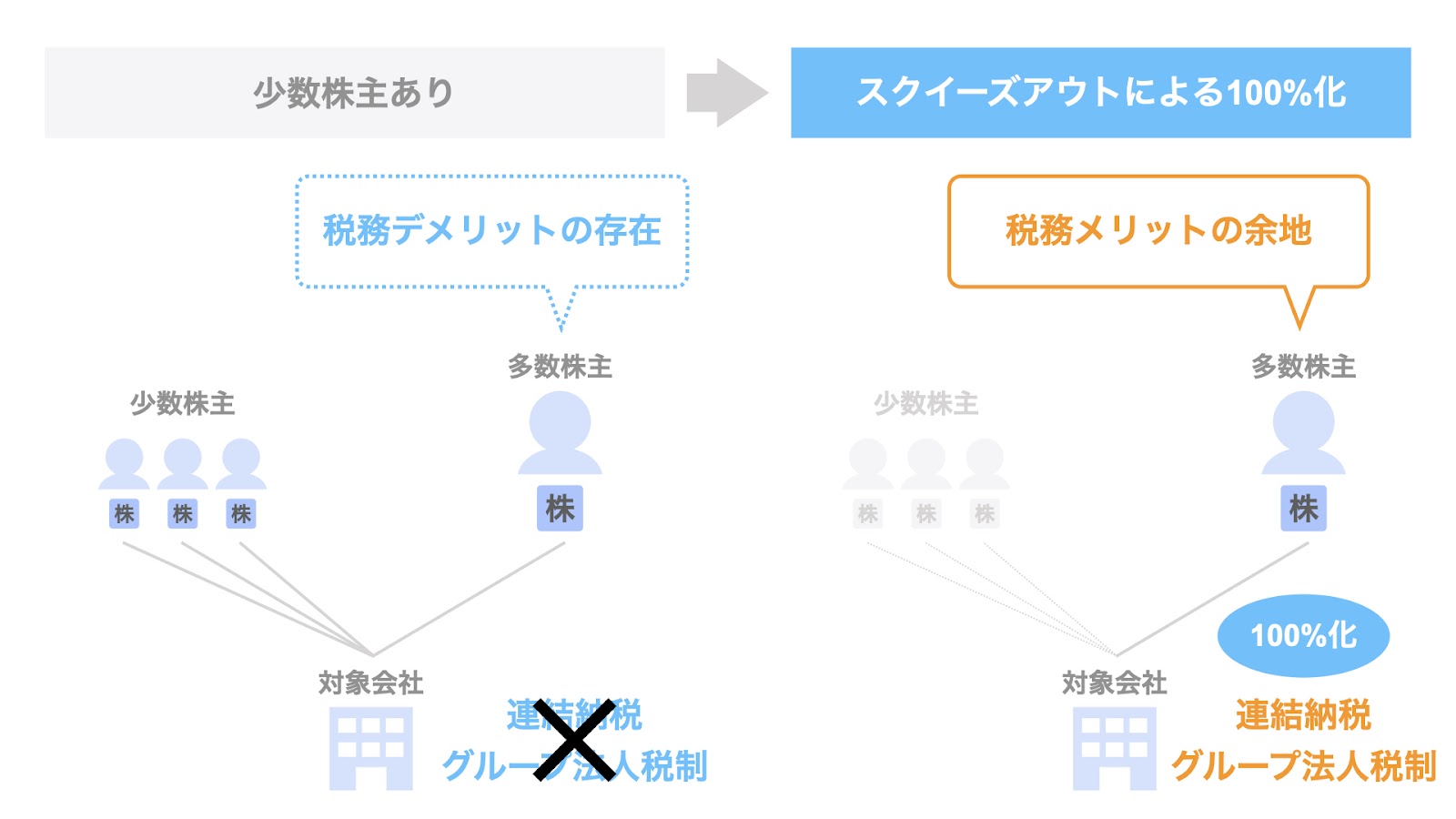

税務メリット

続いて、税務メリットについてです。

多数株主が法人の場合、子会社をスクイーズアウトにより100%子会社化することで連結納税やグループ法人税制の適用を受けることができ、税務メリットを享受する余地があります。

事務コストの削減

最後に、事務コストの削減についてです。

特に少数株主が多数いる場合、株主総会の少数通知や株主の異動の管理など、事務コストの負担が生じます。

このような場合、スクイーズアウトにより株主を1名にすることで、事務コストを削減することができます。

以上が、多数株主による100%化の主な目的やメリットです。

スクイーズアウトの手法

ここからは、具体的なスクイーズアウトの手法について検討していきましょう。

スクイーズアウトは、その対価によって2つに分類することができます。

- 現金対価

- 株式対価

現金対価の場合、多数株主は、少数株主が保有する株式を取得する対価として現金を支払うため、結果的に少数株主と対象会社の資本的な関係は無くなります。なお、現金対価の手法のことをキャッシュアウトとも呼びます。

一方株式対価の場合、多数株主は対価として自社などの株式を支払うため、少数株主と対象会社との資本関係は解消されますが、対価として支払われた株式を発行した会社(多数株主など)の株主となります。

代表的な2つの手法

スクイーズアウトには9つの手法がありますが、実務上主に用いられるのは次の2つです。

- 特別支配株主の株式等売渡請求

- 株式併合

これら2つの手法は、多数株主が有している議決権の割合に基づいて使い分けられます。

| 多数株主の議決権割合 | スクイーズアウト手法 |

| 90%以上 | 特別支配株主の株式等売渡請求 |

| 66.7%(3分の2)以上 | 株式併合 |

| 66.7%(3分の2)未満 | スクイーズアウトしない |

各手法のスキームについては後述しますが、特別支配株主の株式等売渡請求と株式併合を比べると、特別支配株主の株式等売渡請求の方が手続が簡単です。

特別支配株主の株式等売渡請求は取締役会の承認で足りますが、株式併合には株主総会の特別決議が必要だからです。

よって、90%以上の議決権を保有している場合は、特別支配株主の株式等売渡請求が用いられます。

一方、多数株主が3分の2に満たない議決権しか保有していない場合は、株主総会の特別決議を得られないリスクがあるので、実務上はスクイーズアウトを実施しないのが一般的です。

なお、これら2つの手法が主流となったのは、2015年の法改正以降です。

それまでは、全部取得条項付種類株式がスクイーズアウトの手法として主に用いられていました。

というのも、それまでは株式併合には反対株主の株式買取請求が認められておらず、少数株主保護の観点から問題があるとされていたためです。

2015年の法改正により株式併合においても反対株主の株式買取請求が認められることになり、全部取得条項付種類株式よりも実務的に使い勝手良いことから、3分の2以上(90%未満)の議決権でスクイーズアウトをする場合は、株式併合が用いられるようになっています。

9つのスクイーズアウト手法の比較

スクイーズアウトには9つの手法があります。

そして、それらを

- 必要な議決権の割合

- 株主総会特別決議の要否

- 対価

の3つの観点でまとめると、下表のようになります。

| 手法 | 必要な議決権の割合 | 株主総会特別決議の要否 | 対価 |

| 特別支配株主の 株式等売渡請求 | 90%以上 | 不要 | 現金 |

| 株式併合 | 3分の2以上 | 必要 | 現金 |

| 全部取得条項付 種類株式 | 3分の2以上 | 必要 | 現金 |

| 現金株式交換 | 3分の2以上 | 必要※ | 現金 |

| 現金合併 | 3分の2以上 | 必要※ | 現金 |

| 株式交換 (自社株式対価) | 3分の2以上 | 必要※ | 株式 |

| 三角株式交換 | 3分の2以上 | 必要※ | 多数株主の 親会社の株式 |

| 合併 (自社株式対価) | 3分の2以上 | 必要※ | 株式 |

| 三角合併 | 3分の2以上 | 必要※ | 多数株主の 親会社の株式 |

※略式株式交換や略式合併に該当する場合、株主総会特別決議は不要

それでは、各手法のスキームについて個別に見ていきましょう。

特別支配株主の株式等売渡請求|現金対価の手法①

先ほどの表で確認した通り、特別支配株主の株式等売渡請求(以下、売渡請求とします)の実施における条件は以下の通りです。

- 必要な議決権の割合…90%以上

- 株主総会特別決議の要否…不要

- 対価…現金

このスキームの特徴は、90%以上の議決権が必要になるという点です。

他のスクイーズアウト手法は3分の2以上の議決権で足りるので、より厳しい条件となっています。

その代わり株主総会の特別決議は不要で、取締役会の承認で足ります。

このため、他の手法に比べて機動的に短期間で実施することが可能です。

なお、議決権の90%以上を保有する株主のことを特別支配株主といいます。

具体的なスキームは、以下の通りです。

- 特別支配株主は、売渡請求の実施について対象会社に通知する

- 対象会社は、取締役会決議によって売渡請求について承認する

- 売渡株主(少数株主)は、保有する株式を特別支配株主に譲渡する

- 特別支配株主は、売渡株主に対して対価を支払う

この結果、スクイーズアウトが完了し、特別支配株主による100%化が実現されます。

株式併合|現金対価の手法②

株式併合の実施における条件は、以下の通りです。

- 必要な議決権の割合…3分の2以上

- 株主総会特別決議の要否…必要

- 対価…現金

株式併合は、上記売渡請求と並んで実務的によく用いられる手法です。

具体的なスキームは、以下の通りです。

- 株主総会で、株式併合に関する決議を行う

- 複数の株式について併合を行、少数株主の保有する株式を端株(はかぶ)とする

- 対象会社は、少数株主から端株となった株式を取得する

- 対象会社は、少数株主に対し端株の対価を支払う

この結果、スクイーズアウトが完了し、多数株主による100%化が実現されます。

以下、他の7つの手法についても同様に見ていきましょう。

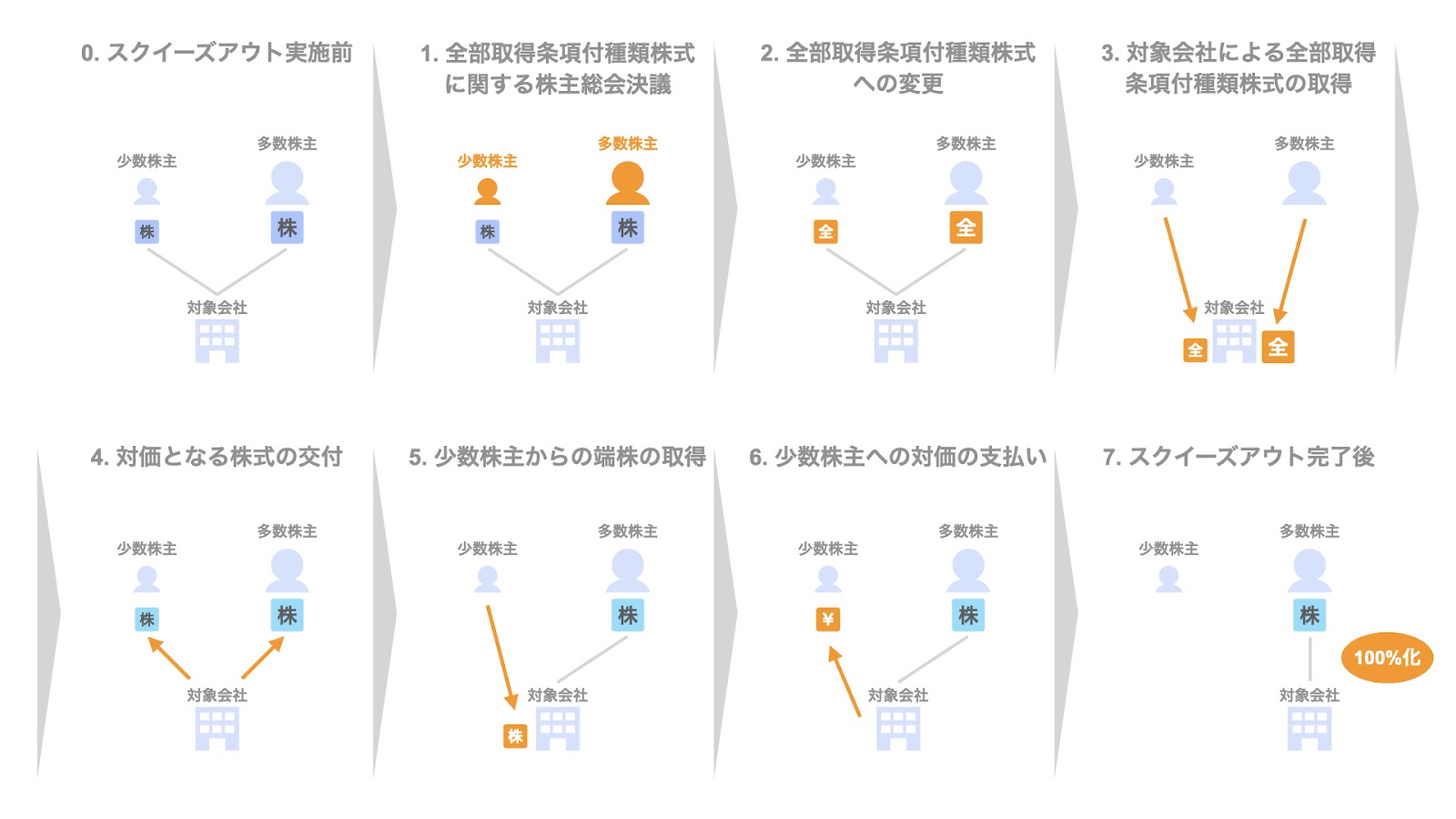

全部取得条項付種類株式|現金対価の手法③

《条件》

- 必要な議決権の割合…3分の2以上

- 株主総会特別決議の要否…必要

- 対価…現金

《具体的なスキーム》

- 株主総会で、全部取得条項付種類株式に関する決議を行う

- 株主が保有している株式を、全部取得条項付種類株式に変更する

- 対象会社は、全部取得条項に基づき株主から種類株式を取得する

- 対象会社は、種類株式の対価として別の種類株式(例えば普通株式など)を交付する =>ここで、少数株主に交付する株式が端株(はかぶ)となるよう、交換比率を調整しておく

- 対象会社は、少数株主から端株となった株式を取得する

- 対象会社は、少数株主に対し端株の対価を支払う

スキームのステップ4において、少数株主の株式を端株になるよう調整するのがポイントです。

現金株式交換|現金対価の手法④

《条件》

- 必要な議決権の割合…3分の2以上

- 株主総会特別決議の要否…必要

- 対価…現金

ただし、略式株式交換に該当する場合は、株主総会の特別決議は不要です。

《具体的なスキーム》

前提として、株式交換の場合、多数株主は法人に限られます。

- 多数株主を株式交換完全親会社、対象会社を株式交換完全子会社として、両者で株式交換契約を締結する

- 株主総会で、株式交換に関する決議を行う

- 多数株主は、株式交換により少数株主から株式を取得する

- 多数株主は、少数株主に対し株式の対価を支払う

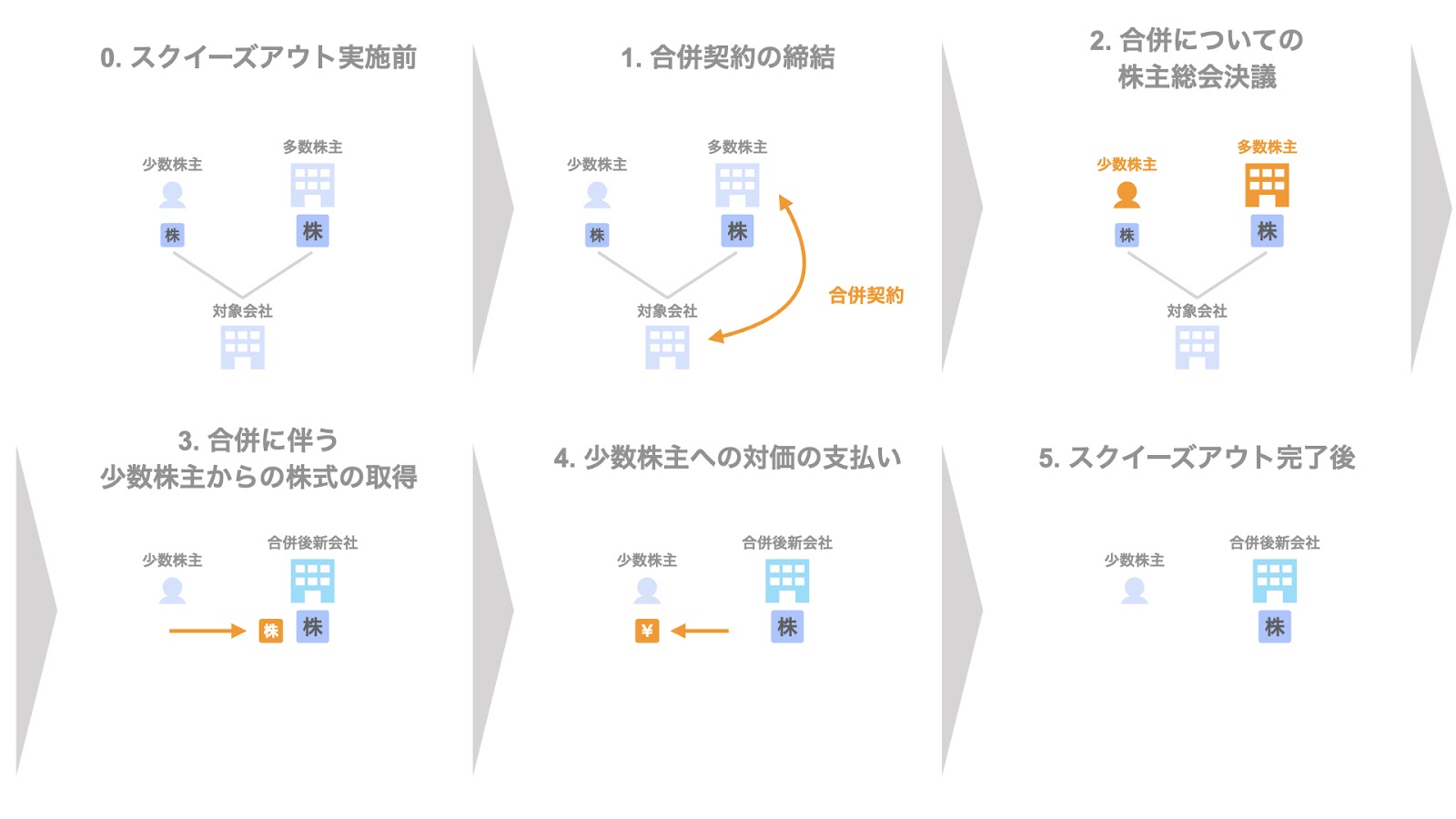

現金合併|現金対価の手法⑤

《条件》

- 必要な議決権の割合…3分の2以上

- 株主総会特別決議の要否…必要

- 対価…現金

ただし、略式合併に該当する場合は、株主総会の特別決議は不要です。

《具体的なスキーム》

前提として、合併の場合、多数株主は法人に限られます。

- 多数株主を存続会社、対象会社を消滅会社として、両者で合併契約を締結する

- 株主総会で、合併に関する決議を行う

- 多数株主は、合併により少数株主から株式を取得する

- 多数株主は、少数株主に対し株式の対価を支払う

株式交換(自社株式対価)|株式対価の手法①

《条件》

- 必要な議決権の割合…3分の2以上

- 株主総会特別決議の要否…必要

- 対価…株式

ただし、略式株式交換に該当する場合は、株主総会の特別決議は不要です。

《具体的なスキーム》

前提として、株式交換の場合、多数株主は法人に限られます。

- 多数株主を株式交換完全親会社、対象会社を株式交換完全子会社として、両者で株式交換契約を締結する

- 株主総会で、株式交換に関する決議を行う

- 多数株主は、株式交換により少数株主から株式を取得する

- 多数株主は、少数株主に対し株式の対価として自社株式を支払う

この結果、少数株主は多数株主の株主となります。

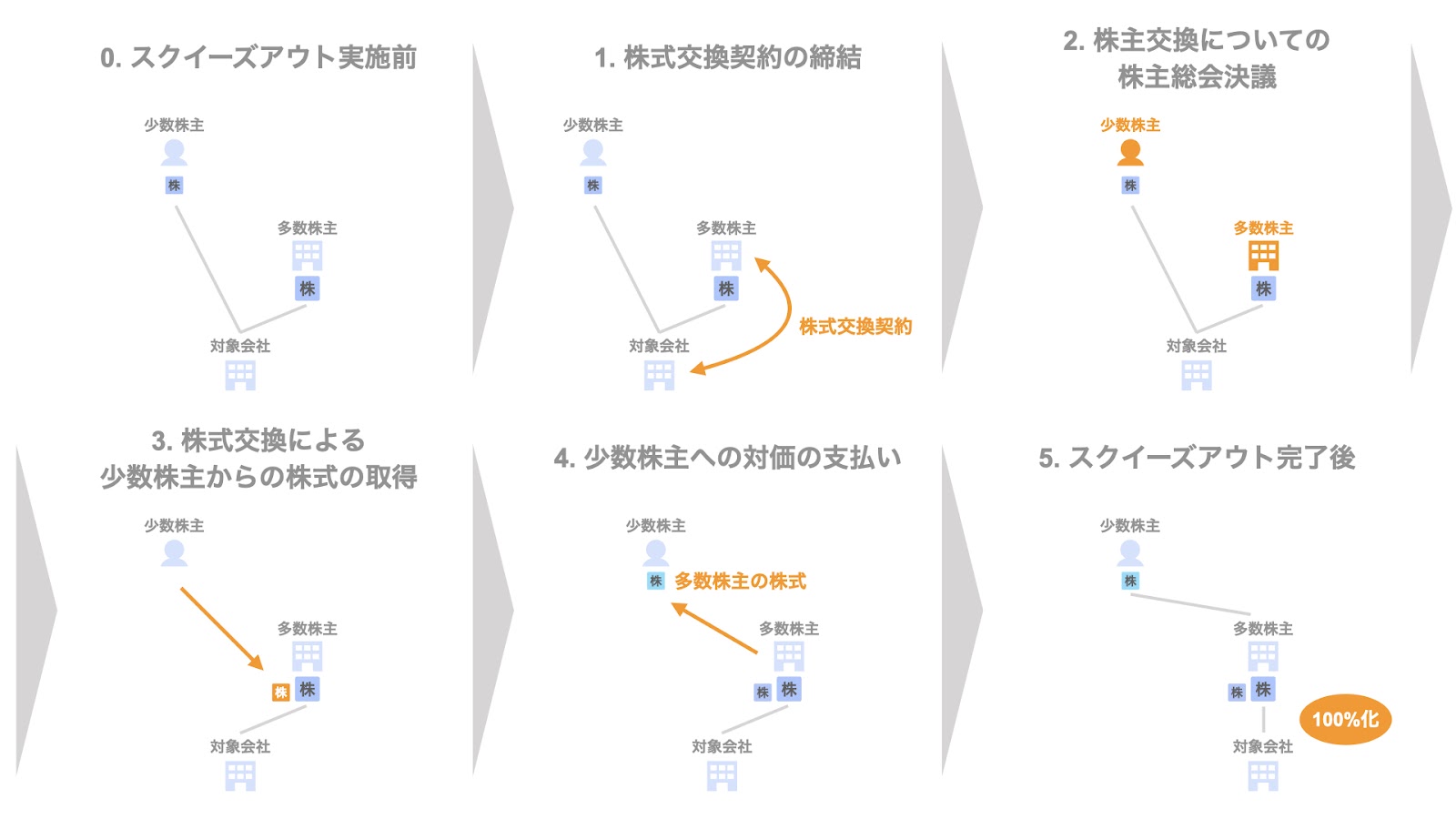

三角株式交換|株式対価の手法②

三角株式交換のポイントは、自社の株式ではなく、親会社等の株式を対価として少数株主に支払うことができる点です。

少数株主からしてみると、元々保有していた会社の株式に比べてより信用力が高かったり、親会社等が上場会社の場合はより流動性が高かったりする株式を取得できる可能性があります。

《条件》

- 必要な議決権の割合…3分の2以上

- 株主総会特別決議の要否…必要

- 対価…株式

ただし、略式株式交換に該当する場合は、株主総会の特別決議は不要です。

《具体的なスキーム》

三角株式交換の場合、多数株主の親会社も関係者として登場します。

また、前提として、多数株主及び多数株主の親会社は法人に限られます。

- 多数株主を株式交換完全親会社、対象会社を株式交換完全子会社として、両者で(三角)株式交換契約を締結する

- 株主総会で、(三角)株式交換に関する決議を行う

- 多数株主は、(三角)株式交換により少数株主から株式を取得する

- 多数株主は、少数株主に対し株式の対価として自社の親会社の株式を支払う

この結果、少数株主は多数株主の親会社の株主となります。

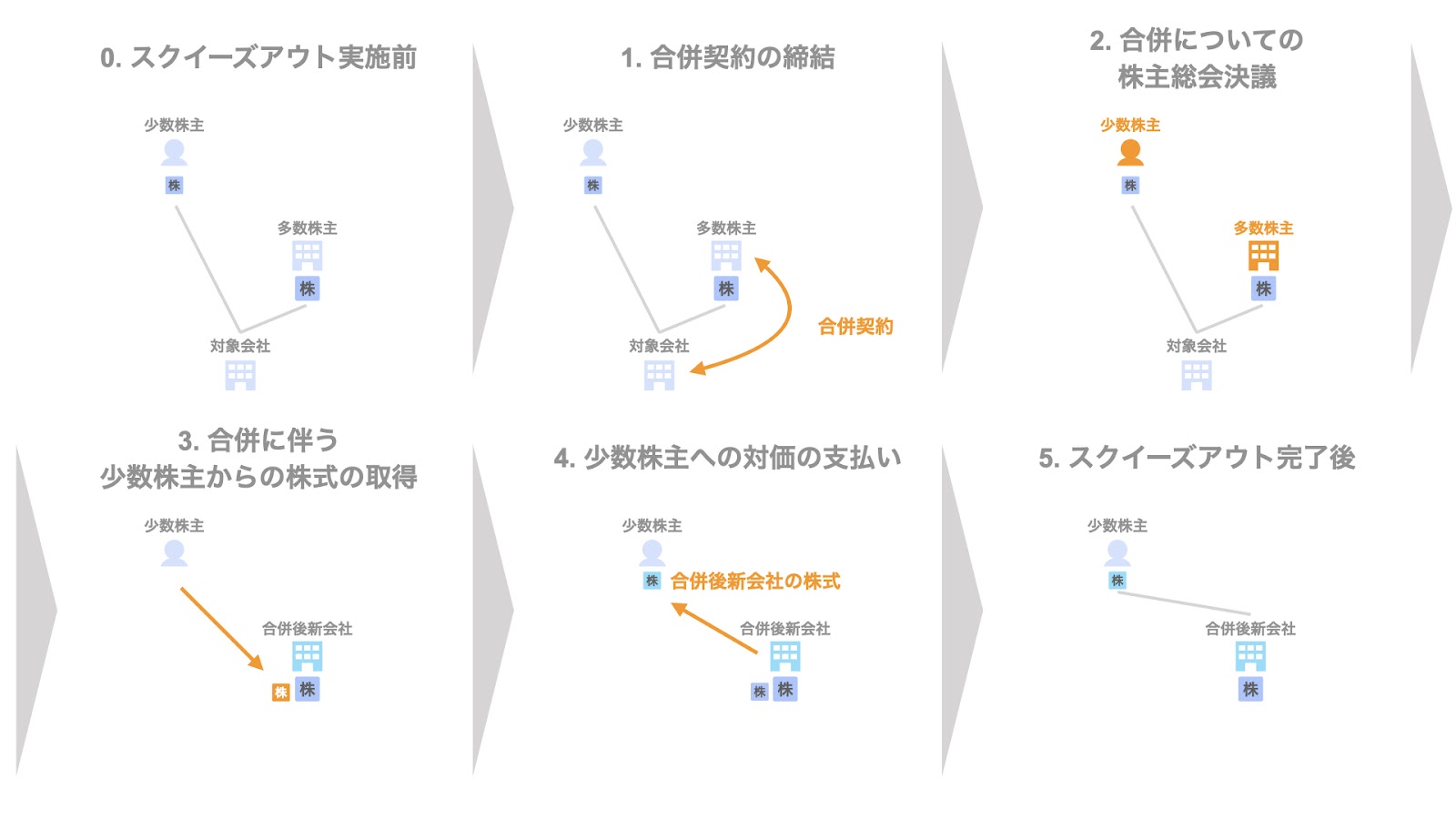

合併(自社株式対価)|株式対価の手法③

《条件》

- 必要な議決権の割合…3分の2以上

- 株主総会特別決議の要否…必要

- 対価…株式

ただし、略式合併に該当する場合は、株主総会の特別決議は不要です。

《具体的なスキーム》

前提として、合併の場合、多数株主は法人に限られます。

- 多数株主を存続会社、対象会社を消滅会社として、両者で合併契約を締結する

- 株主総会で、合併に関する決議を行う

- 多数株主は、合併により少数株主から株式を取得する

- 多数株主は、少数株主に対し株式の対価として自社株式を支払う

この結果、少数株主は多数株主の株主となります。

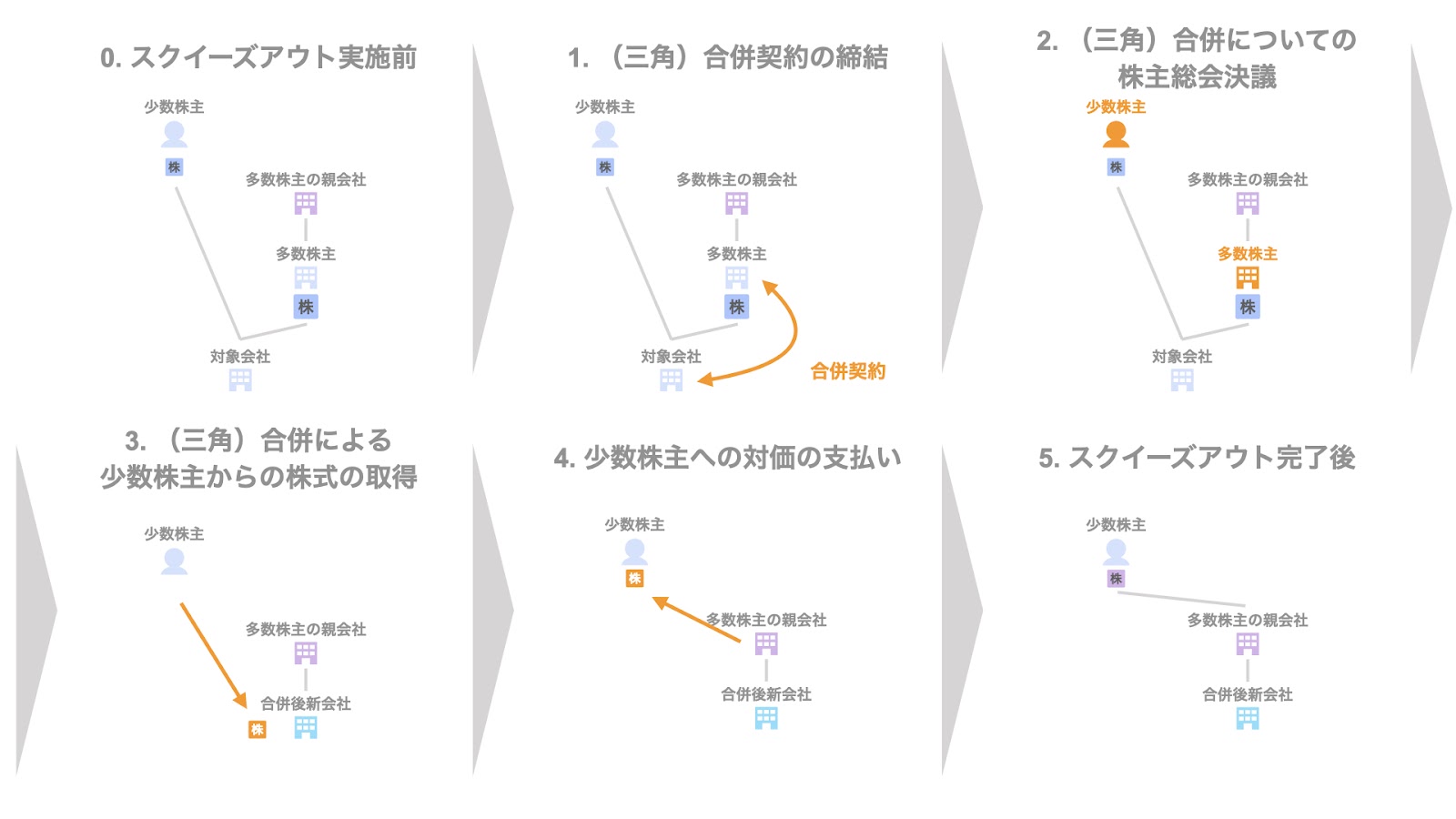

三角合併|株式対価の手法④

三角合併のポイントは、自社の株式ではなく、親会社等の株式を対価として少数株主に支払うことができる点です。

三角株式交換と同様、少数株主は、元々保有していた株式より有利な株式を取得できる可能性があります。

《条件》

- 必要な議決権の割合…3分の2以上

- 株主総会特別決議の要否…必要

- 対価…株式

ただし、略式合併に該当する場合は、株主総会の特別決議は不要です。

《具体的なスキーム》

三角合併の場合、多数株主の親会社も関係者として登場します。

また、前提として、多数株主及び多数株主の親会社は法人に限られます。

- 多数株主を存続会社、対象会社を消滅会社として、両者で(三角)合併契約を締結する

- 株主総会で、(三角)合併に関する決議を行う

- 多数株主は、(三角)合併により少数株主から株式を取得する

- 多数株主は、少数株主に対し株式の対価として自社の親会社の株式を支払う

この結果、少数株主は多数株主の親会社の株主となります。

スクイーズアウトの事例

最後に、スクイーズアウトの事例を2つ紹介します。

JEUGIAのTOBにおけるスクイーズアウト(特別支配株主の株式等売渡請求)

2020年1月31日付のプレスリリースの通り、株式会社JEUGIAは、西村社長が主導するマネジメントバイアウト(MBO)の一環として、同社の株式についてTOB(株式公開買付)を実施し、非公開化をするに至りました。

TOBの実施に際して、スクイーズアウトの手法として以下の2つが記載されています(上記プレスリリースのP15参照)。

- 90%以上を取得した場合…特別支配株主の株式等売渡請求

- 3分の2以上(90%未満)を取得した場合…株式併合

最終的に、西村社長の設立した買収用SPCであるcross road株式会社が93.13%を所有するに至り、特別支配株主の株式等売渡請求により、スクイーズアウトが実施されました(2020年3月26日付のプレスリリース参照)。

マイスターエンジニアリングのTOBにおけるスクイーズアウト(株式併合)

2019年11月8日のプレスリリースで開示された通り、株式会社マイスターエンジニアリングの平野社長が主導するMBOの一環として、同社の株式のTOBによる非公開化が実施されました。

TOBの実施に際して、3分の2以上の株式取得後、株式併合によるスクイーズアウトを実施する旨が記載されています(上記プレスリリースのP19参照)。

これは、本件MBOに際しては株式の約20%を有する平野会長はTOBに応募しないことが予定されていたため、90%以上の取得により実施される特別支配株主の株式等売渡請求は実施できないことから、スクイーズアウトの手法として株式併合のみが記載されているものです。

最終的に株式の67.10%を取得するに至り、株式併合によるスクイーズアウトが実施されています(2020年1月31日付のプレスリリース参照)。

まとめ

さて、今回はスクイーズアウトについて取り上げました。

代表的な2つの手法以外にも様々な手段がありますので、自社にフィットしたスキームを選ぶ参考になれば幸いです。