目次

本記事では、メザニンファイナンスの基本的な知識をまとめました。

劣後ローンや優先株式の主な特徴や、バイアウトメザニンとコーポレートメザニンの違い、スキームやリターンの仕組み、メリット・デメリットなどについても触れ、最後に実際にメザニンを利用した事例も紹介します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

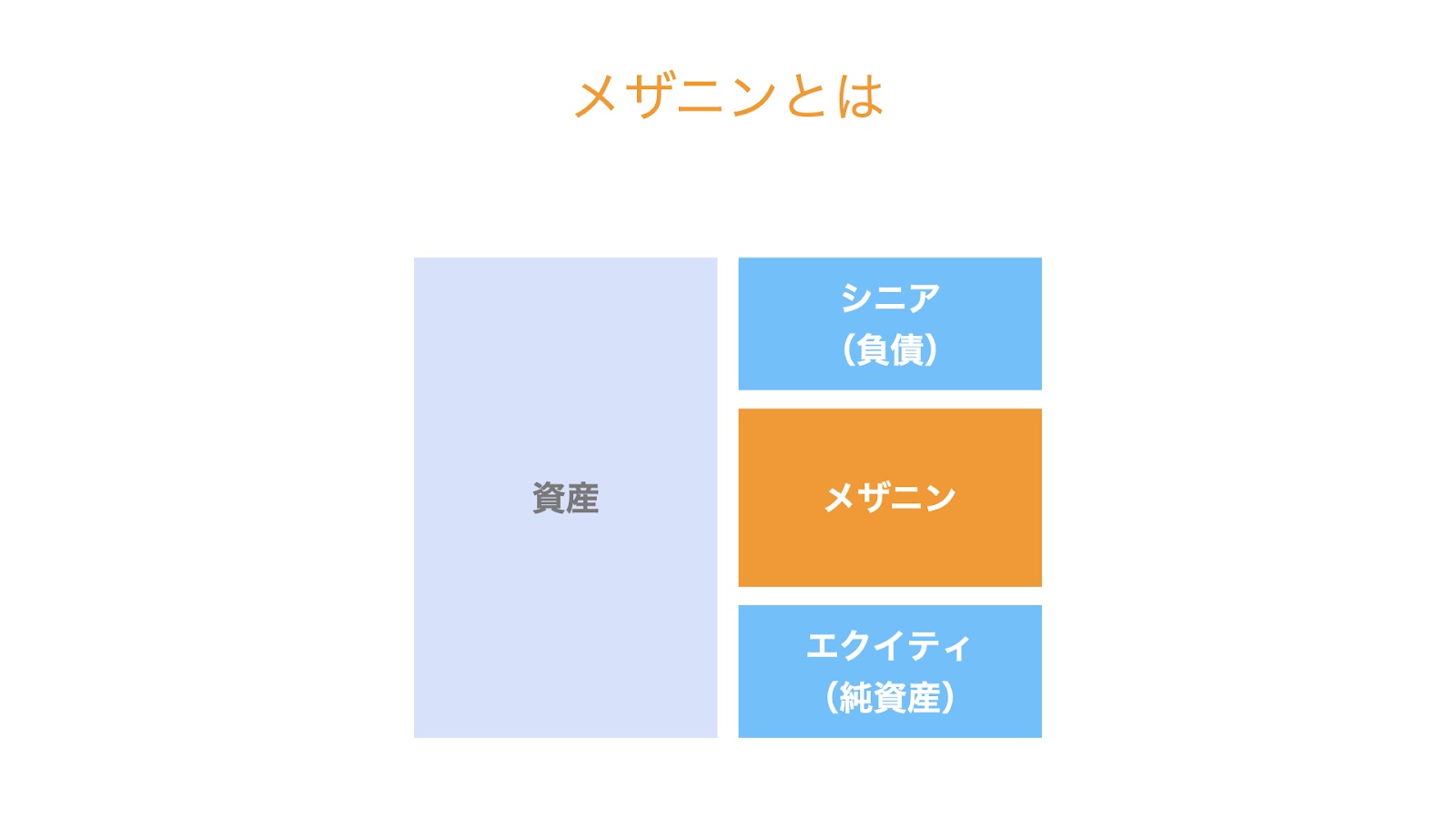

メザニンとは

中二階と呼ばれるファイナンス

メザニンファイナンスとは、負債と純資産の間に位置し、ミドルリスク・ミドルリターンの特徴を持つファイナンスのことです。

1階部分にあたる純資産と、2階部分にあたる負債の間にあることから、中二階を意味するメザニン(mezzanine)と呼ばれます。

また、メザニンを略して、「メズ」と呼ばれることもあります。

シニアやエクイティとの関係

メザニンに対し、通常の負債のことをシニアローン、純資産のことをエクイティといいます。

また、それぞれの資金の出し手については、次のように呼ぶケースが多いです。

- シニアローンの提供者…シニアレンダー、LBOレンダー

- メザニンの提供者…メザニンレンダー、メザニンプロバイダー

- エクイティの提供者…エクイティスポンサー

メザニンの特性|ミドルリスク・ミドルリターン

シニアやエクイティと比べると、メザニンにはミドルリスク・ミドルリターンという特性があります。

シニア・メザニン・エクイティのリスクとリターンの性質をまとめると、次のようになります。

- シニア…ローリスク・ローリターン

- メザニン…ミドルリスク・ミドルリターン

- エクイティ…ハイリスク・ハイリターン

すなわち、メザニンはシニアとエクイティの間に位置する商品特性を有します。

リスクとリターンの観点において、リスクを回収順位、リターンを投資倍率(=投資資金に対する回収金額の割合)を軸として整理してみましょう。

リスクを示す回収の優先順位は、①シニア → ②メザニン → ③エクイティとなります。

回収順位については、そもそも負債 → 純資産という大原則もありますが、担保・保証の順位やレンダー・スポンサー間の合意により、明確な優先劣後構造を規定します。

具体的な回収イメージを考えてみます。

例えば、会社の破綻により回収可能額が限定的である場合、シニアは全額回収できたとしても、メザニンは当初の投資額の一部のみしか回収できず、エクイティは全く回収ができないというケースも生じ得ます。

このように、「回収順位」を軸に各レンダー・スポンサーのリスクを検討すると、

- シニア…回収順位が高く、相対的にリスクが低い(ローリスク)

- メザニン…シニアとメザニンの間に位置し、中程度のリスク(ミドルリスク)

- エクイティ…回収順位が低く、相対的にリスクが高い(ハイリスク)

とまとめることができます。

次に、リターンを示す投資倍率の大きさは、多くの場合①エクイティ → ②メザニン → ③シニアとなります。

こちらも、具体的な回収イメージを考えてみます。

シニアが回収できるのは、額面+金利に限られます。

メザニンが回収できるのも額面+金利(キャッシュとPIK)が原則ですが、メザニンの金利はシニアの金利より高いため、メザニンはシニアに比べ、投資倍率が大きくなります(キャッシュとPIKの概要については、後述)。

加えて、メザニンにエクイティキッカー(新株予約権)が付されている場合、エクイティキッカーの行使により、追加の回収を実現し、より高い投資倍率を実現する余地もあります。

最後に、エクイティが回収できるのはシニアとメザニンが回収した後の残額全てです。

そのため、回収可能額が当初の投融資に比べて大きく増大した場合には、高い投資倍率を実現できます。

このように、投資倍率を軸に各レンダー・スポンサーのリターンを検討すると、

- シニア…投資倍率が低く、相対的にリターンが低い(ローリターン)

- メザニン…シニアとエクイティの間に位置し、中程度のリターン(ミドルリターン)

- エクイティ…投資倍率が高く、相対的にリターンが高い(ハイリターン)

とまとめることができます。

以上のように、リスク・リターンの観点から、シニア・メザニン・エクイティは、それぞれ以下のような性質を有していることがわかります。

- シニア…ローリスク・ローリターン

- メザニン…ミドルリスク・ミドルリターン

- エクイティ…ハイリスク・ハイリターン

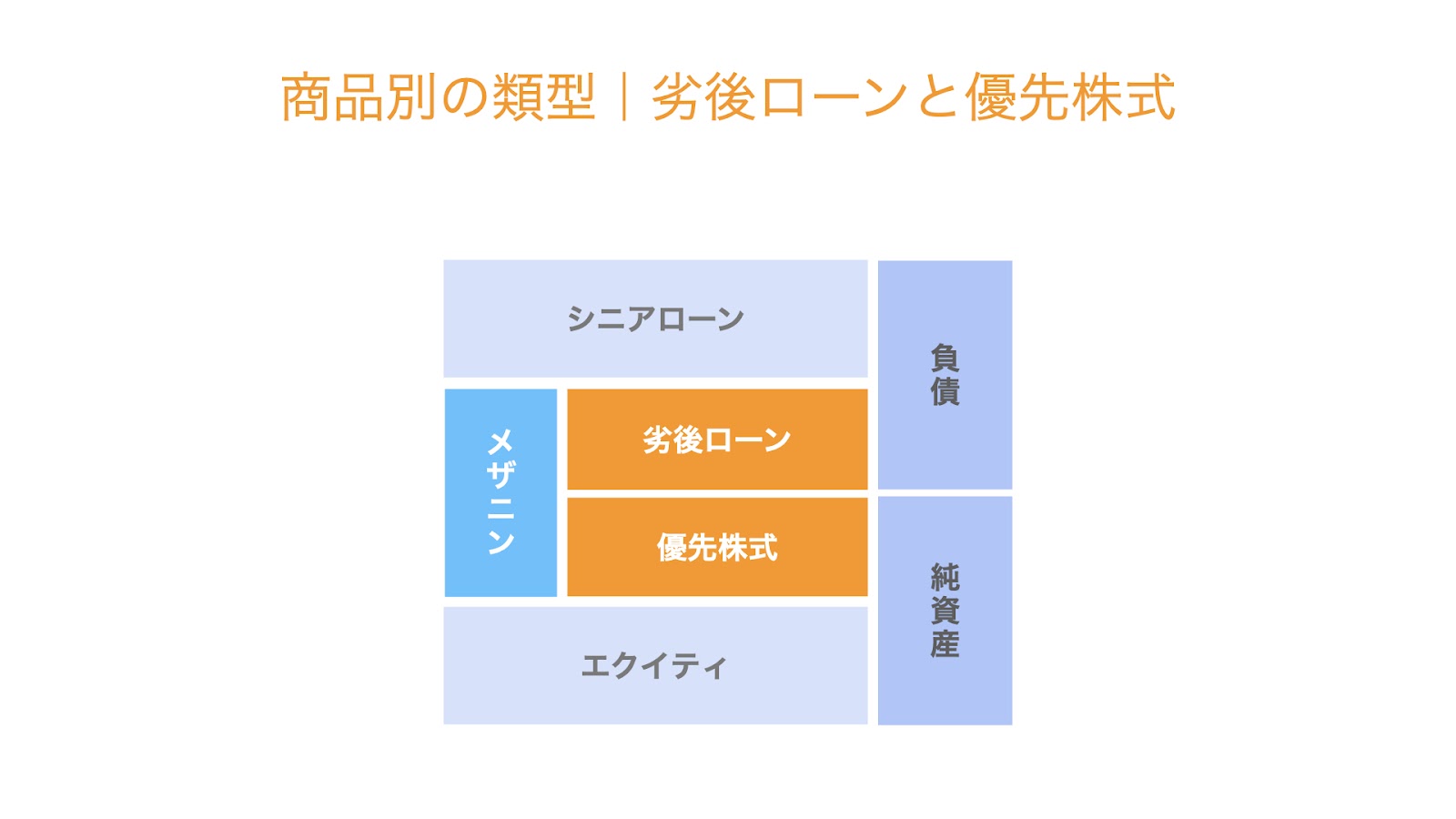

商品別の類型|劣後ローンと優先株式

メザニンが提供される商品類型として、代表例は次の2つです。

- 劣後ローン

- 優先株式

なお、この2つ以外に劣後債もありますが、法的な使い勝手の観点から実務上あまり用いられていないため、ここでは省略します。

以下、劣後ローンと優先株式の各特徴について見ていきましょう。

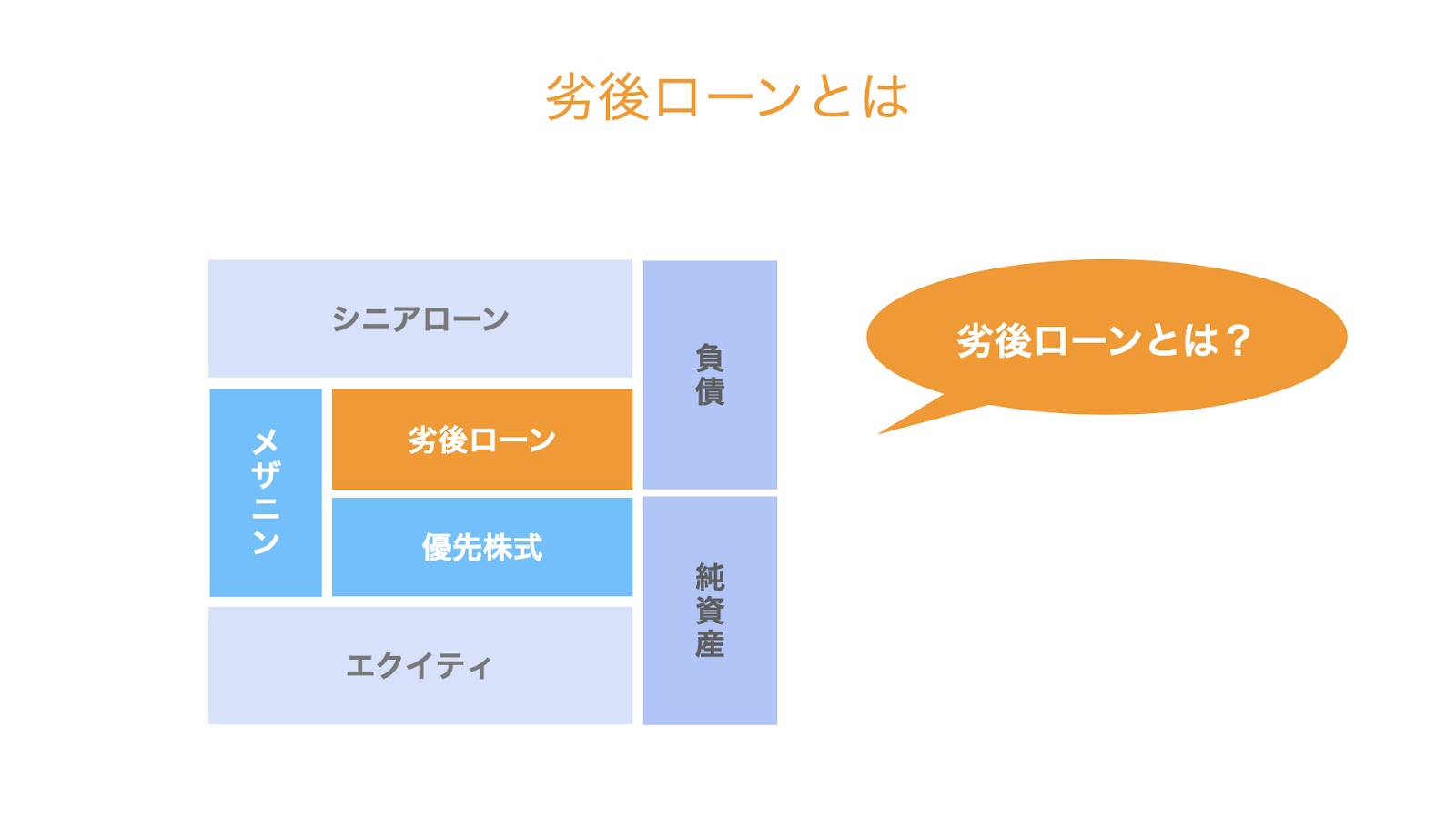

劣後ローンとは

劣後ローンとは、シニアローンに劣後するローンのことです。

負債と純資産の区別で言えば、負債に該当します。このため、純資産にあたる優先株式やエクイティ(普通株式)には優先します。

一方、同じく負債であるシニアローンとの優先劣後構造については、シニアレンダーとメザニンレンダーによる債権者間協定によって規定されるのが一般的です。

なお、債権者間協定はシニアレンダーとメザニンレンダーとの間で締結され、優先劣後関係を始め、シニアレンダーとメザニンレンダーの権利関係につき規定するものです。

優先株式とは

優先株式とは、配当や残余財産の分配などが、普通株式に対して優先する株式のことです。

負債と純資産の区別で言えば、純資産に該当します。このため、負債にあたるシニアローンや劣後ローンに対して劣後します。

一方、エクイティスポンサーのエクイティ(普通株式)との優先劣後関係は、メザニンレンダーとエクイティスポンサー間における株主間契約や、株式の発行会社の定款により規定されます。

なお、メザニンファイナンスにおいて優先株式と劣後ローンのどちらの方がより利用されるかというと、主にシニアレンダーの要請によって、資本性を有する優先株式の方が多いです。

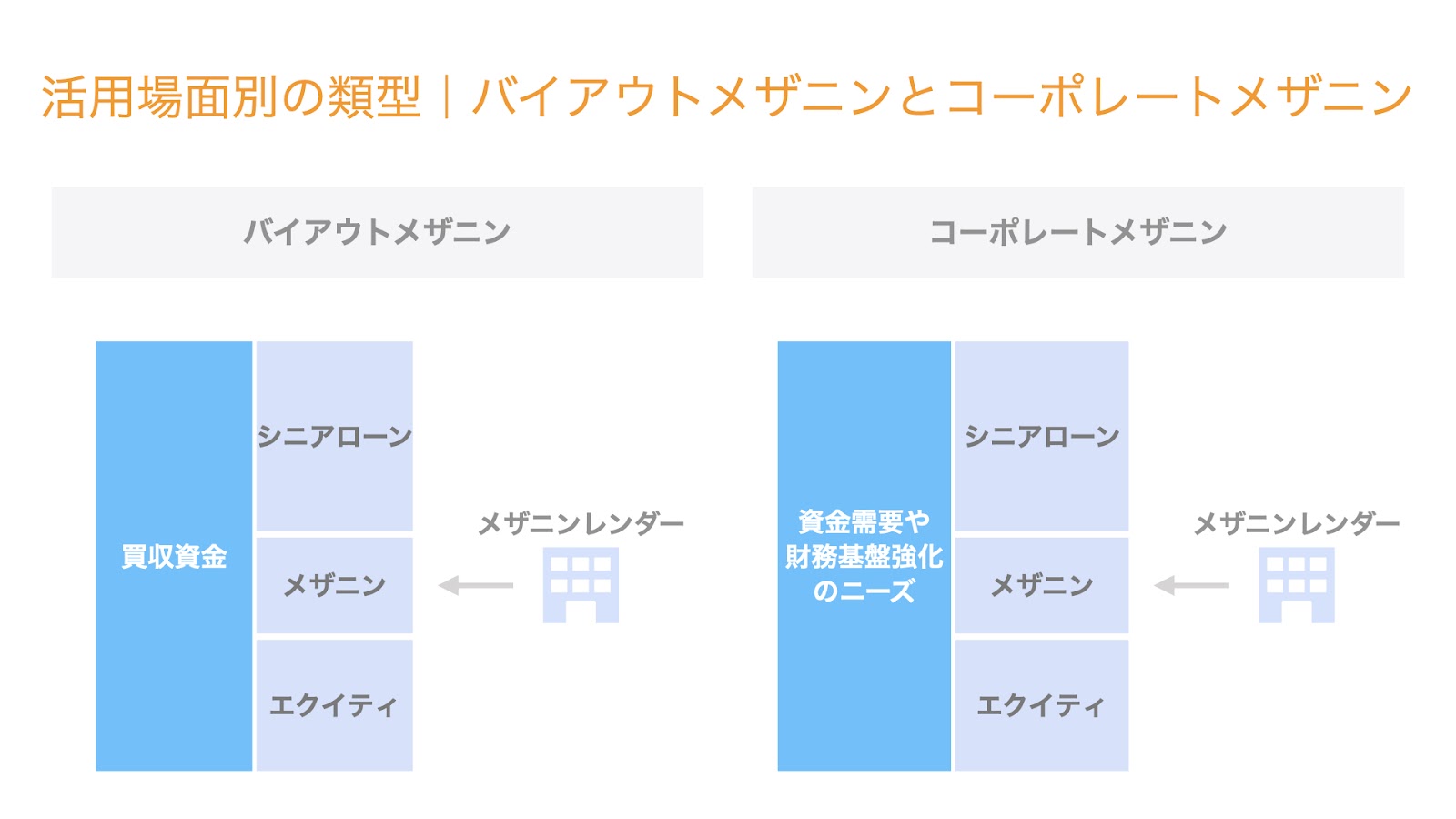

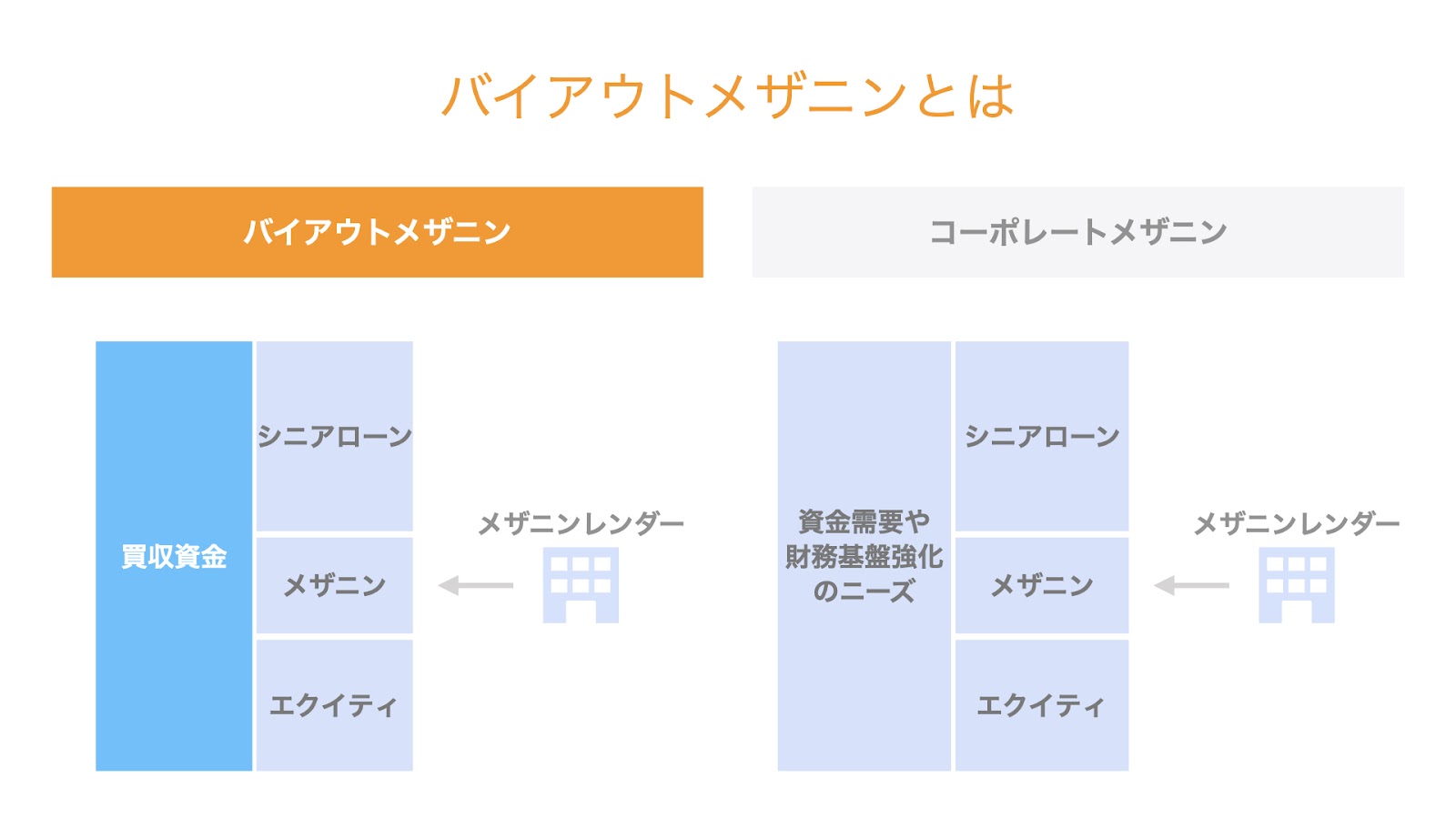

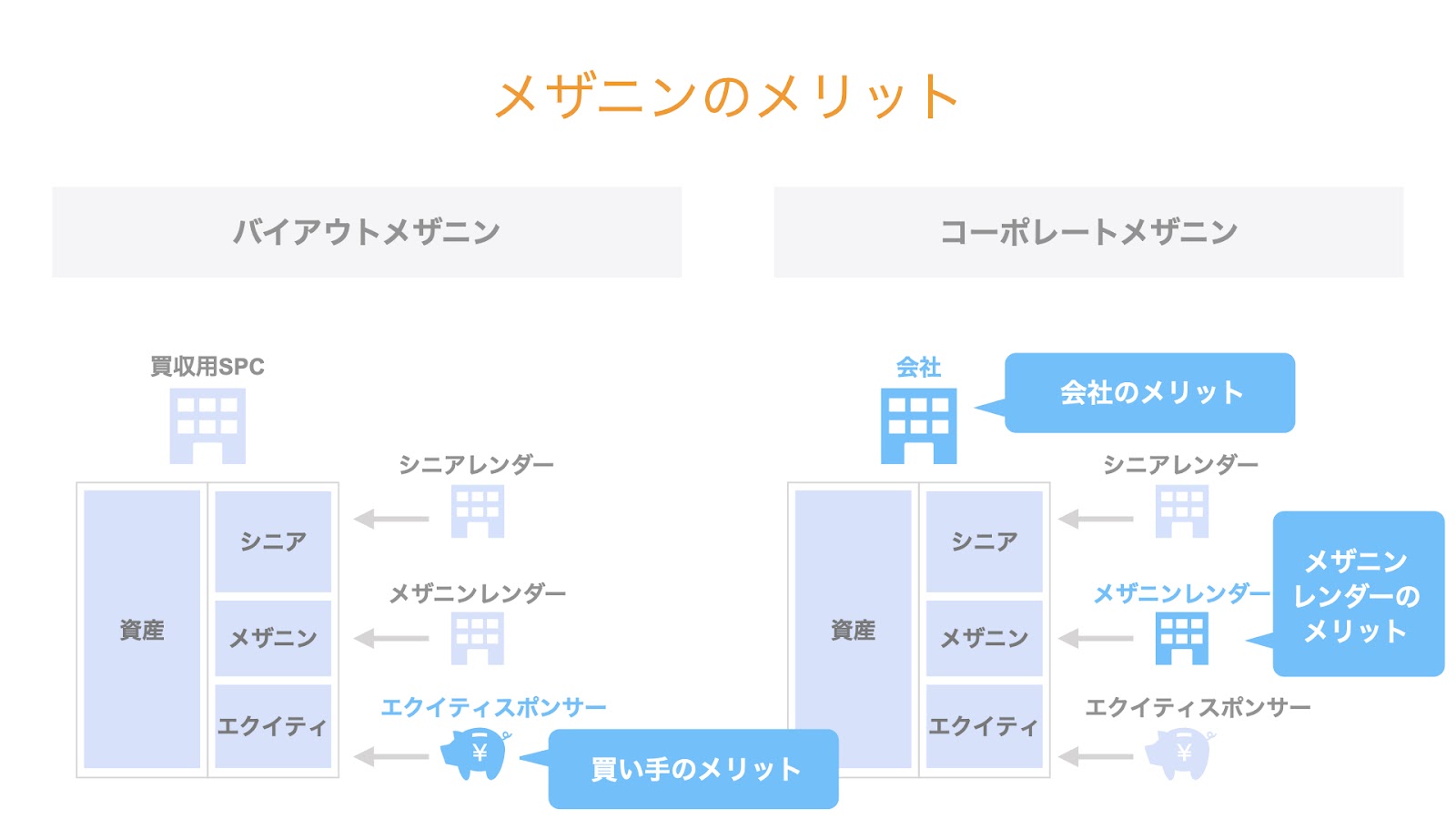

活用場面別の類型|バイアウトメザニンとコーポレートメザニン

前述の通り、メザニンは商品類型として主に劣後ローンと優先株式の2つに区別されます。

一方、活用場面の類型として、バイアウトメザニンとコーポレートメザニンの2つに区別することもできます。

バイアウトメザニンとコーポレートメザニンについて、それぞれの特徴を整理していきましょう。

バイアウトメザニンとは

バイアウトメザニンとは、M&Aによる買収(バイアウト)の場面で、買い手が買収資金の一部としてメザニンを利用するものです。

ファンドのバイアウトの場面でメザニンが使われるケースを例に考えます。

ファンドは買収に必要な資金について、まずエクイティを拠出し、その後シニアレンダーからシニアローンを調達します。

それでもなお買収資金に不足分がある場合、メザニンレンダーからメザニンを調達します。

このように、買収資金の一部としてメザニンを利用するのが、バイアウトメザニンです。

コーポレートメザニンとは

コーポレートメザニンとは、会社が成長資金の調達や資本増強のためにメザニンを利用するものです。

例えば、ある成長過程にある会社があるとします。

その会社には旺盛な資金ニーズがありますが、銀行からの借入はフルで利用しているため追加融資が難しい場合、当該資金ニーズを満たすためメザニンレンダーからメザニンを調達します。

このように、例えば成長資金の一部としてメザニンを利用するのが、コーポレートメザニンの一例です。

メザニンのスキームと仕組み

メザニンの特徴を理解したところで、次はメザニンのスキームとその仕組みについて見ていきましょう。

スキームについては、バイアウトメザニンとコーポレートメザニンで違いがありますので、それぞれ順を追って整理します。

バイアウトメザニンのスキーム

- ファンドが、買収用目的会社(SPC)を設立する

- ファンドが、SPCにエクイティを出資する

- SPCが、シニアローンとメザニンを調達する

- 売り手は、買い手であるSPCに対して対象会社の株式を譲渡する

- 買い手であるSPCは、売り手に対して株式の対価を支払う

コーポレートメザニンのスキーム

- 対象会社は、資本増強や成長のための資金確保のためにメザニンを調達する

以上のように、バイアウトメザニンとコーポレートメザニンでは、メザニンの調達主体が異なります。

- バイアウトメザニン…SPCがメザニンを調達する

- コーポレートメザニン…対象会社がメザニンを調達する

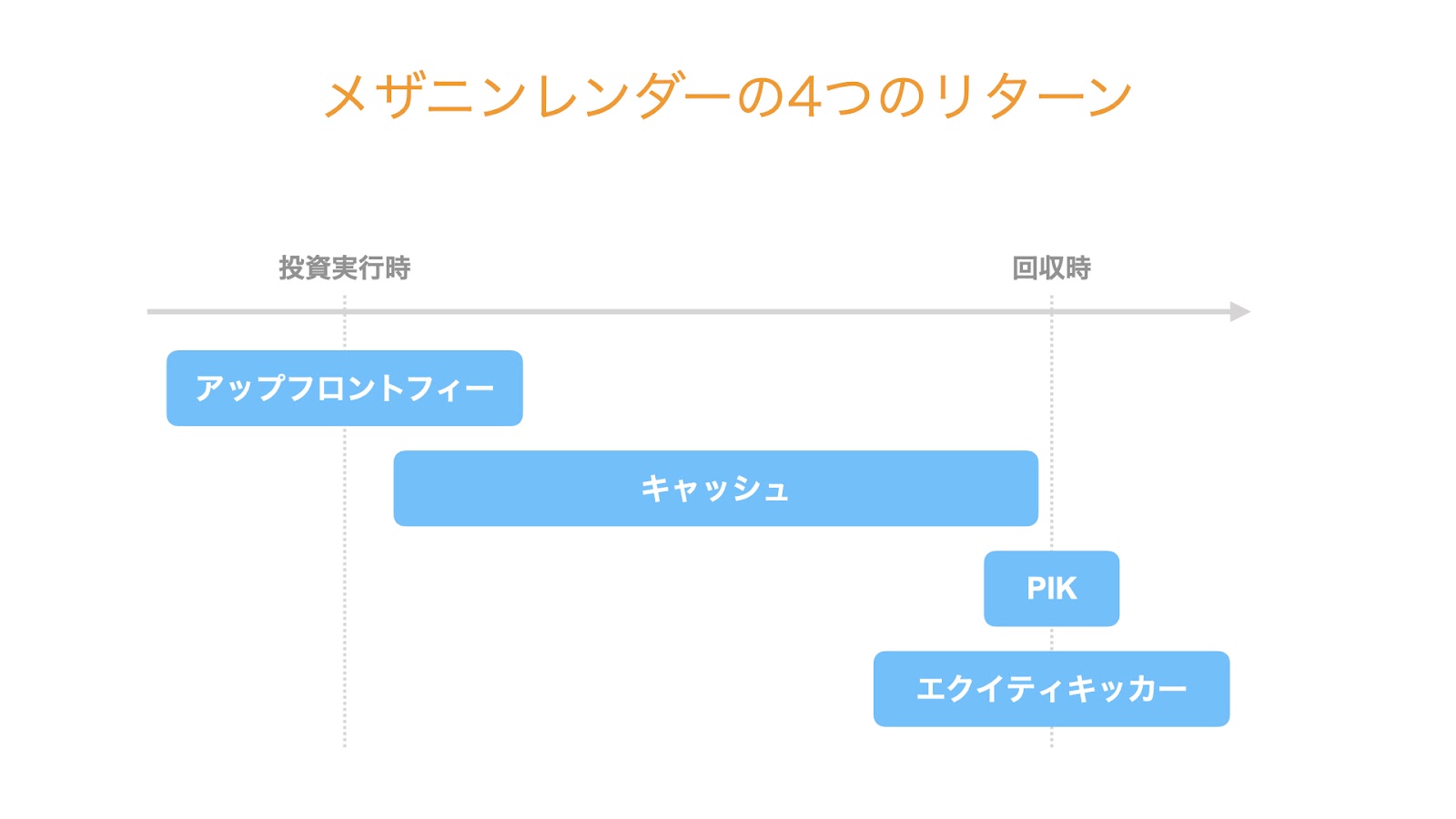

メザニンレンダーの4つのリターン

続いて、メザニンレンダーが得るリターンについて検討します。

これは、裏を返せば対象会社から流出していく資金の流れと捉えることができます。

メザニンレンダーは、劣後ローンや優先株式を通じて資金を拠出した場合、以下の4つの手法を組み合わせることでリターンを確保します。

- アップフロントフィー

- キャッシュ

- PIK

- エクイティキッカー

なお、メザニンの資金拠出から回収までの一連の流れで考えると、それぞれリターンを得るタイミングが違います。

- 投資実行時…アップフロントフィー

- 投資期間中…キャッシュ

- 回収時…PIK、エクイティキッカー

なお、リターンの水準はマーケットの環境によって増減はするものの、全体でIRR(内部収益率)8〜15%程度が一般的ではないかと思われます。

以下、4つのリターンについて個別に検討します。

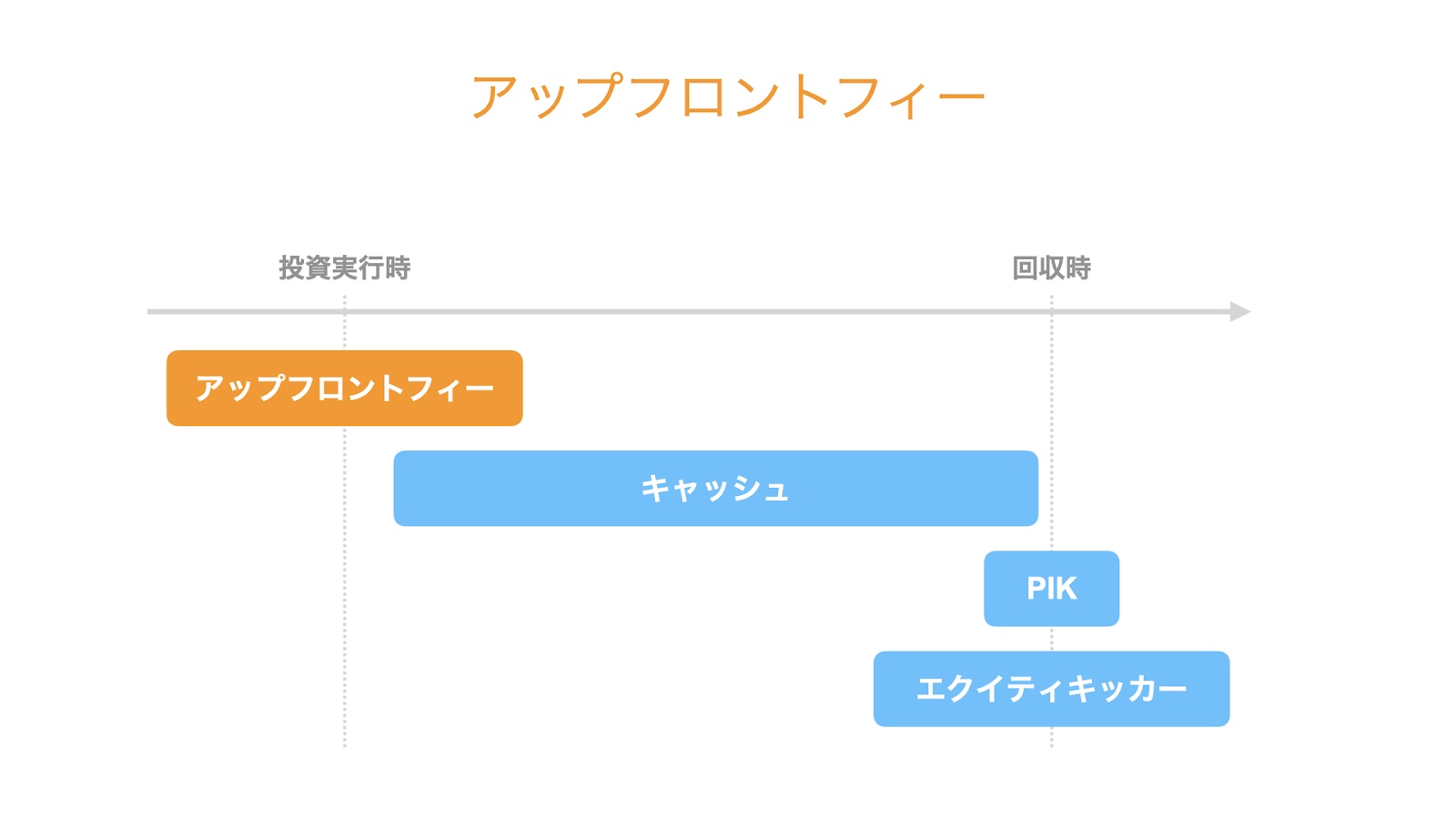

アップフロントフィー

アップフロントフィーは組成手数料とも呼ばれ、メザニンの提供時(クロージング日)にメザニンレンダーが受領するリターンです。

通常、メザニンの提供額に対する一定割合で設定されます。

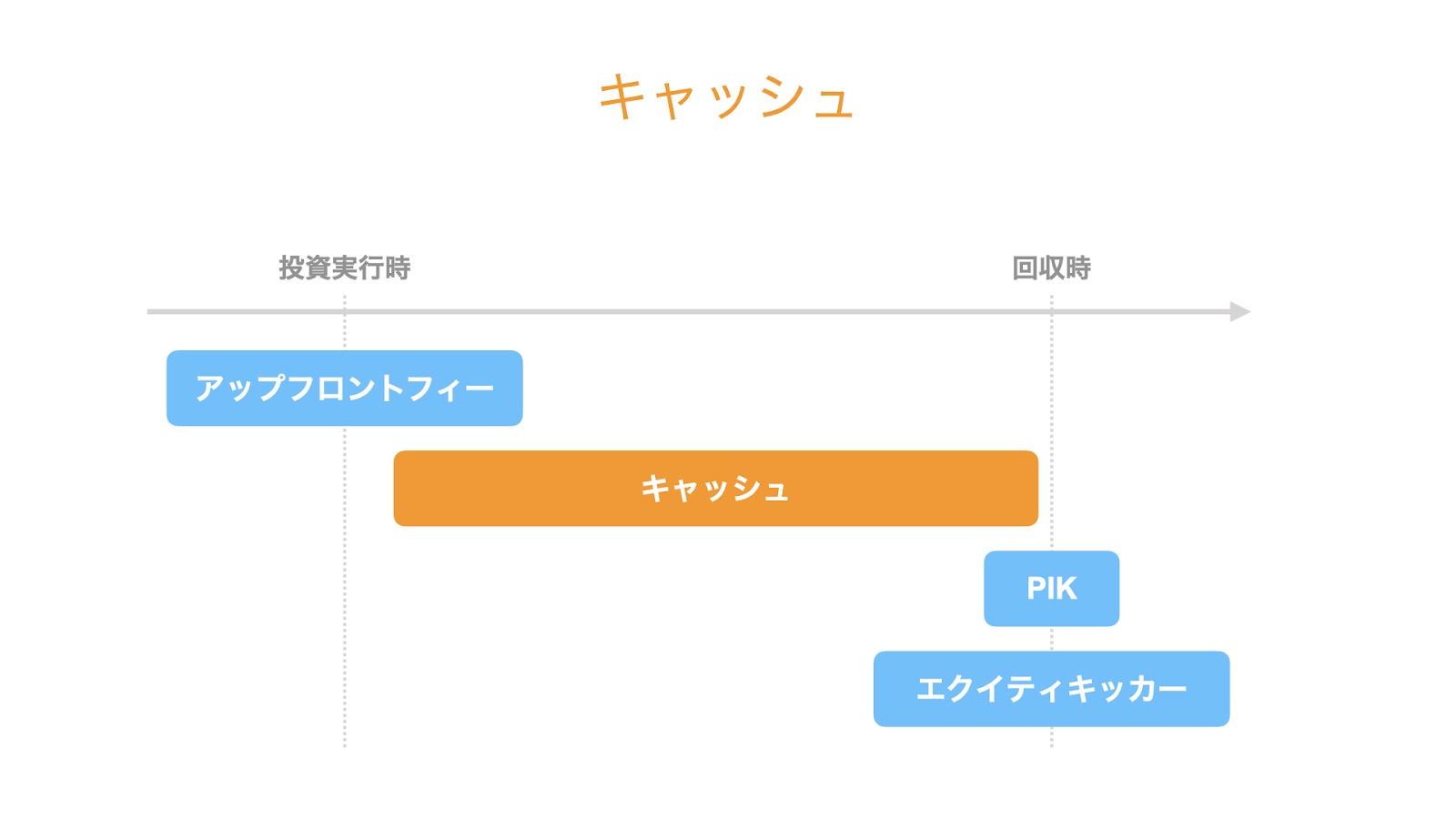

キャッシュ

キャッシュ(現金利息・配当)は、メザニンの投資期間中、定期的に現金で受領するリターンです。

投資期間中にリターンの一部を回収できリスクの軽減につながるため、メザニンレンダーは後述のPIKに比べてキャッシュを選好するケースが多いです。

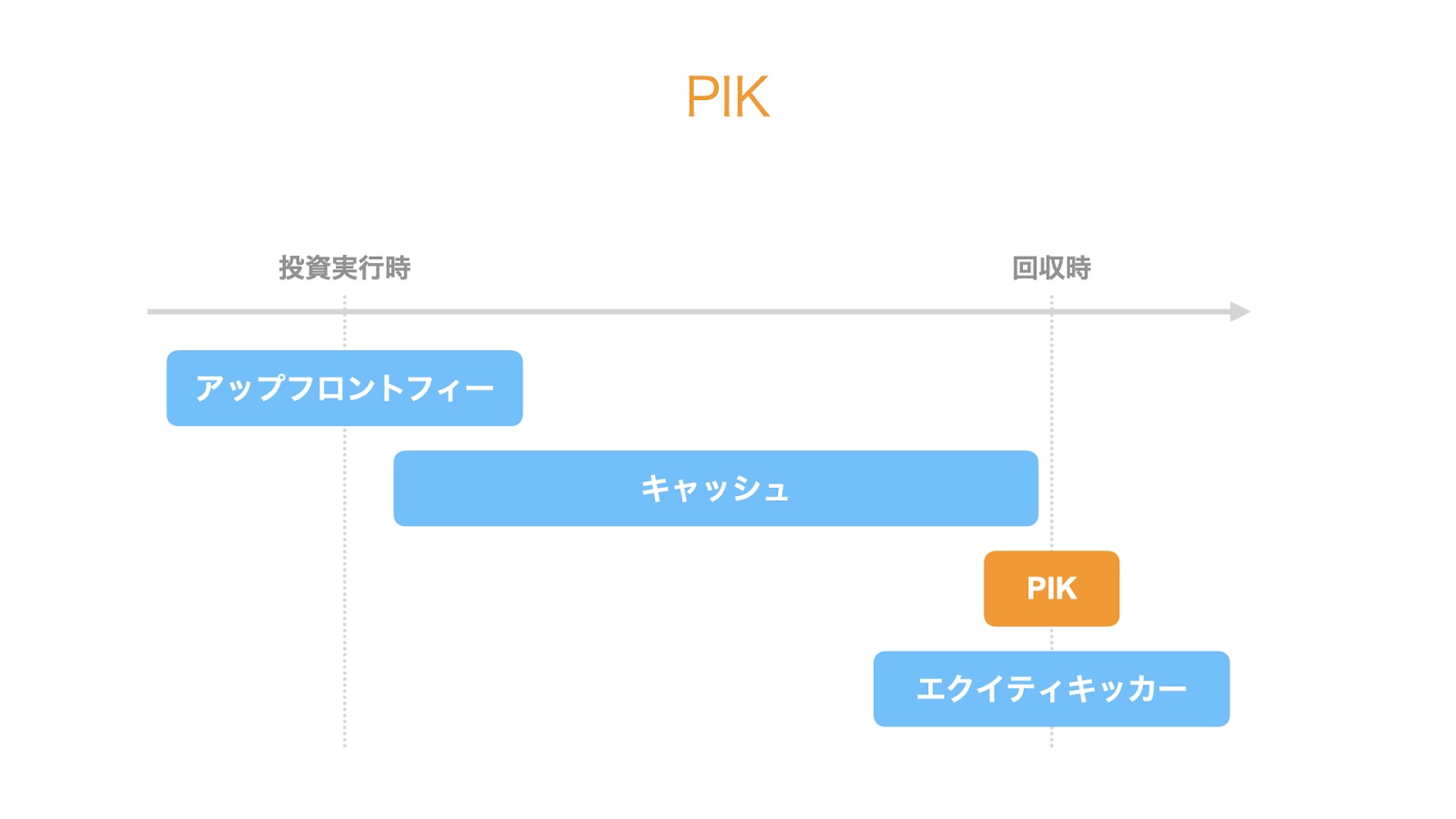

PIK

PIK(繰延利息・配当)は、メザニン投資が完了したタイミングで受領するリターンのことです。

すなわち、投資期間中は支払われず、メザニンの最終期限や回収・リファイナンスのタイミングで、投資先である対象会社から支払われます。

イメージとしては、投資期間中に発生している金利や配当の一部につき、回収時に一括で受け取るものです。

PIKとキャッシュを比べたときに、PIKの方がメザニンの投資期間中に会社から資金が流出するのを減らすことができるため、エクイティスポンサーやシニアレンダーはメザニンレンダーに対してPIKを要請するケースが多いです。

なお、PIKはピックと読みます。

エクイティキッカー

エクイティキッカーは、メザニンレンダーに付与される新株予約権のことです。

エクイティスポンサーのExitが新規上場やM&Aによる第三者への売却で実現される場合、メザニンレンダーも新株予約権を行使することで、リターンを増加させる余地があります。

ただし、エクイティキッカーはエクイティスポンサーの利益の一部を犠牲にするため、近時はあまり設定されていないように思われます。

以上が、メザニンレンダーにとっての4つのリターンの源泉です。

Exit(投資回収)方法

続いては、メザニンのExit方法についてです。

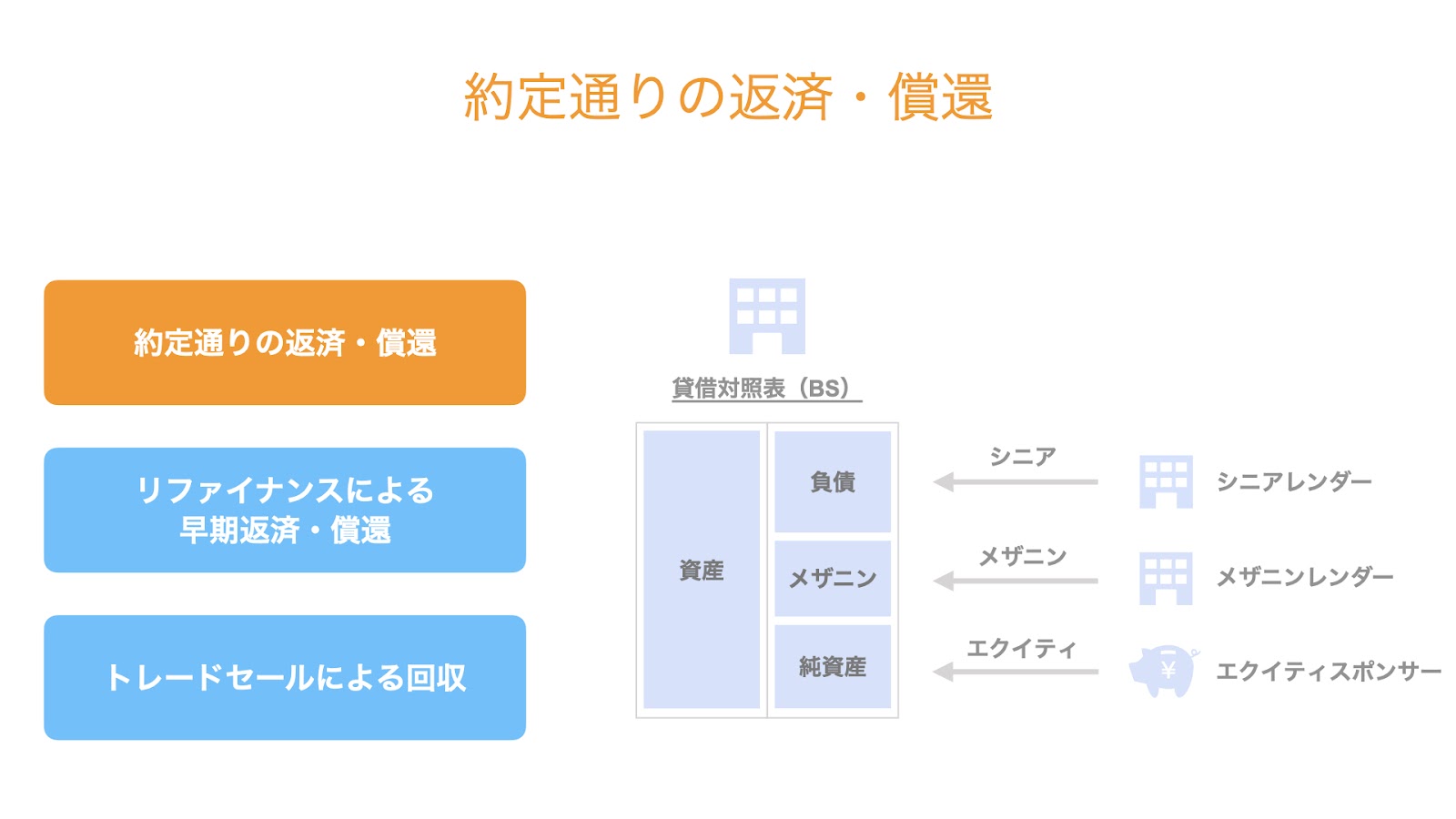

メザニンのExitのパターンは主に次の3つです。

- 約定通りの返済・償還

- リファイナンスによる早期返済・償還

- トレードセールによる回収

以下、個別に検討していきましょう。

約定通りの返済・償還

通常、メザニンの返済・償還期限は、シニアローン完済の半年から1年後に設定されます。

この当初の想定どおり、劣後ローンの返済や優先株式の償還がなされるケースもあります。

ただし、実際は後述のリファイナンスやトレードセールによってExitするケースが多く、当初の返済・償還期限までメザニンが残存しているケースはあまり多くはありません。

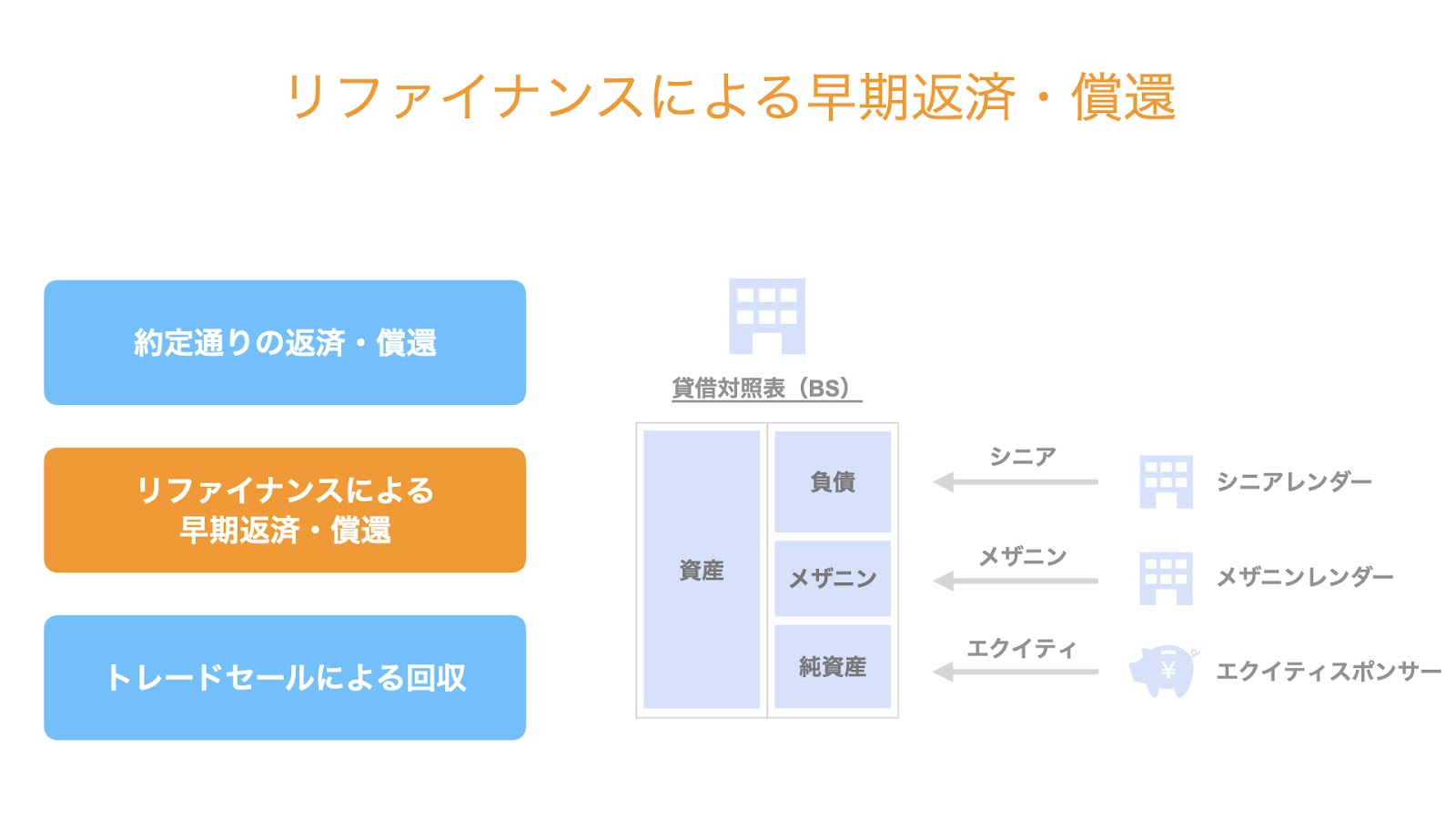

リファイナンスによる早期返済・償還

メザニンはミドルリスク・ミドルリターンのファイナンスであるため、ローリスク・ローリターンのシニアローンに比べ、会社にとってのコスト負担が大きくなります。

このため、会社自身やバイアウトメザニンを活用したエクイティスポンサーは、高コストのメザニンを低コストのシニアローンにリファイナンスしたいと考えます。

そこで、メザニン調達から一定期間経過後、シニアローンの返済が進展し、追加の調達余力が生まれたところでシニアによってリファイナンスし、メザニンを返済・償還します。

このように、シニアによるリファイナンスを通じてメザニンが回収されるケースは多くあります。

トレードセールによる回収

これは、メザニンの返済・償還期限を迎える前に、エクイティスポンサーが普通株式を次の買い手に譲渡(トレードセールによりExit)する場合のExit方法です。

エクイティスポンサーのExitと同じタイミングで、メザニンレンダーが有するメザニンについても次の買い手にトレードセールで譲渡することにより、投資の回収を図ります。

リファイナンスによる回収と同様、トレードセールによるExitも多くあります。

以上が、メザニンレンダーのExitの3つのパターンです。

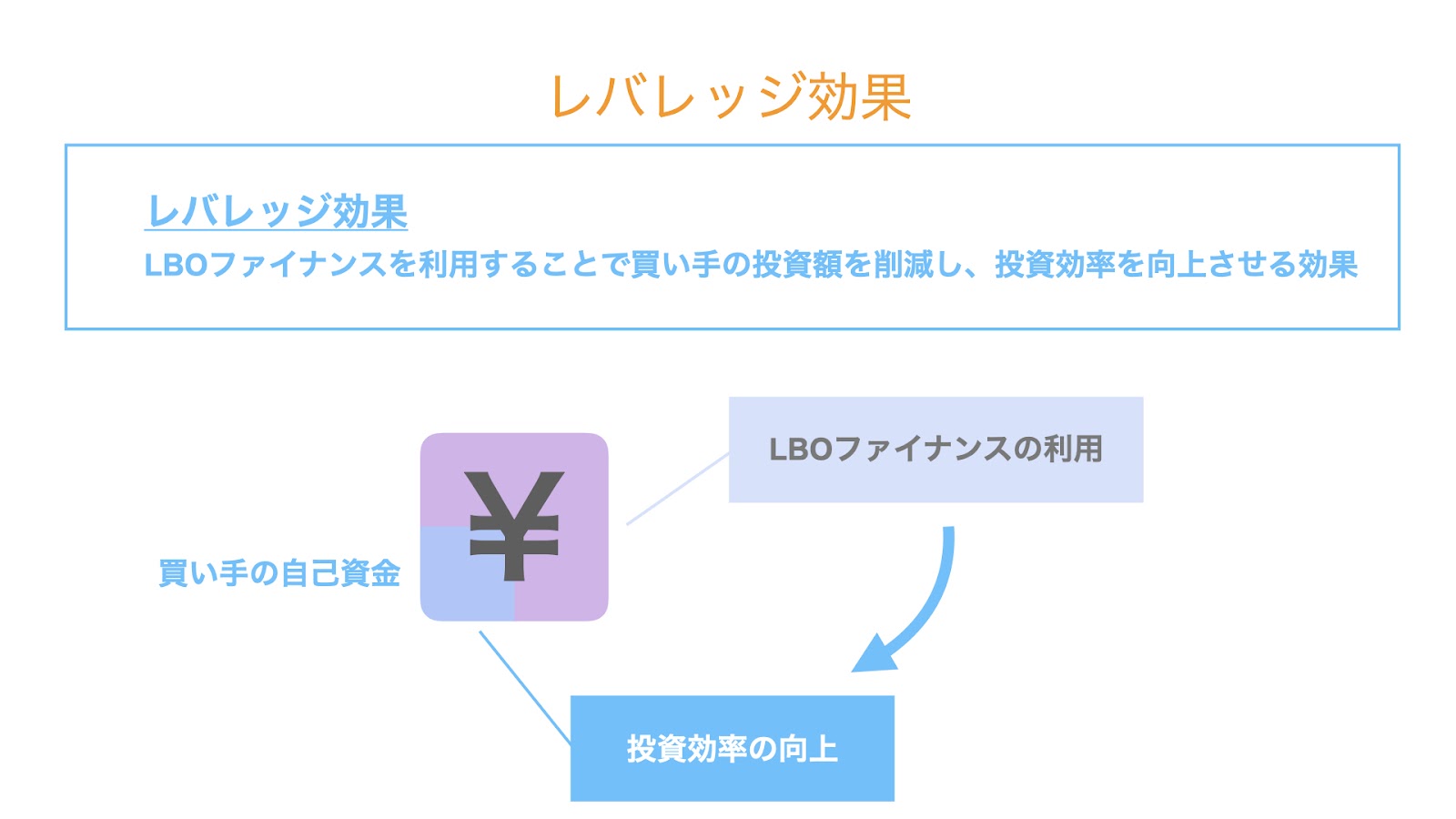

レバレッジ効果

レバレッジ効果とは、借入を利用することで買い手の投資金額を削減し、投資効率を向上させる効果のことです。

一般的には、IRR(内部収益率)の改善として計測されます。

シニアローンやメザニンを利用することで、レバレッジ効果を得られます。

実際に簡単な数値例を使って、レバレッジ効果によってパフォーマンスがどのように変化するのか確認しましょう。

数値例

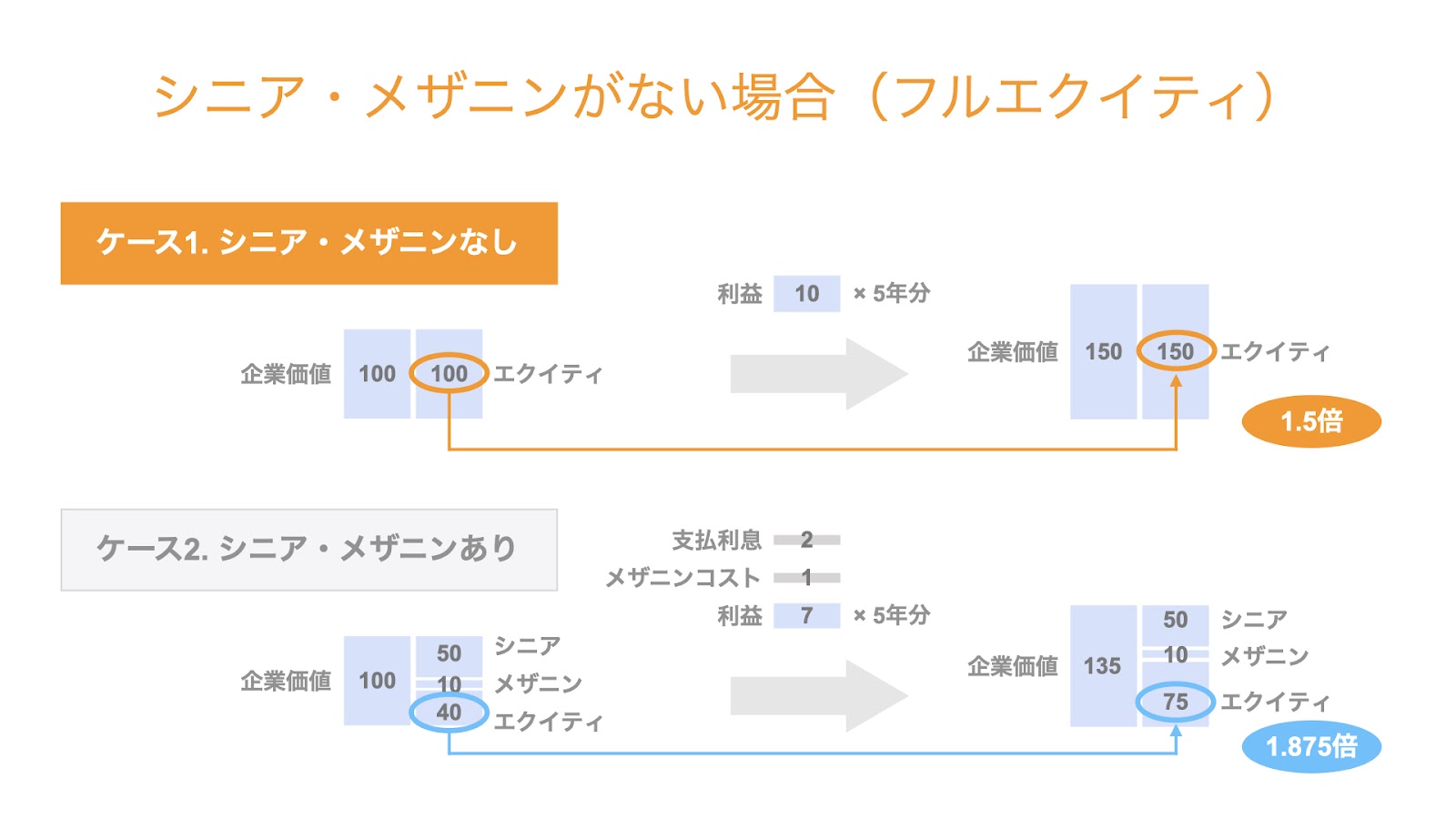

《シニア・メザニンがない場合(フルエクイティ)》

まず、以下の条件で買収し、5年後のExitを目指します。

- 買収対価(買収当時の企業価値):100

- 買い手の拠出金額:100

投資先の年間の営業キャッシュフローが10だと仮定すると、5年後の企業価値は50増え、150になります。

外部からの資金調達を利用しない場合の企業価値は全て株主に帰属するため、150は全て買い手に帰属します。

つまり、100の投資で150の価値を生み出したので、投資倍率は1.5倍です。

なお、このように外部資金を利用しない投資をフルエクイティといいます。

《シニア・メザニンがある場合(レバあり)》

次に、シニア・メザニンを調達した場合のパフォーマンスを計算します。

買収条件や営業キャッシュフローは上記と同様です。

ただし、買収対価100のうち、買い手は40だけを拠出します。

そして、残りの60のうち50をシニア、10をメザニンで調達したとします。

借入に伴い発生するコストは、シニアへの支払利息が2、メザニンコストが1として、年間3(=元本60の5%相当)かかると仮定します。

以上の条件をまとめると、次のようになります。

- 買収対価(買収当時の企業価値):100

- 買い手の拠出金額:40

- シニアローン:50

- メザニン:10

- 営業キャッシュフロー:10

- シニア・メザニン利用に伴うコスト:3

毎年会社に残る利益は営業キャッシュフローから支払利息を差し引いた7なので、5年後の企業価値は35増え、135になります。

ただし、シニア・メザニンの利用が場合の企業価値は、各レンダーやスポンサーにそれぞれ帰属します。

企業価値135のうち、シニアに帰属するのは、調達金額と同額の50。

メザニンにPIKがないとすると、メザニンに帰属するのは調達金額と同額の10。

残りの75が、エクイティの出し手である株主に帰属します。

すなわち、40の投資で75の価値を生み出したので、投資倍率は1.875倍です。

これは、フルエクイティ投資の1.5倍よりも高いパフォーマンスです。

このように、シニアやメザニンなどの調達資金を利用することで、買い手は自らの投資効率を向上させることができます。

なお、このように外部からの資金調達を利用する投資をレバありと呼ぶケースもあります。

メザニンのメリット

メザニンのメリットについて、以下の3者の立場から整理します。

- バイアウトメザニンを利用するM&Aの買い手

- コーポレートメザニンを利用する会社

- メザニンの出し手であるメザニンレンダー

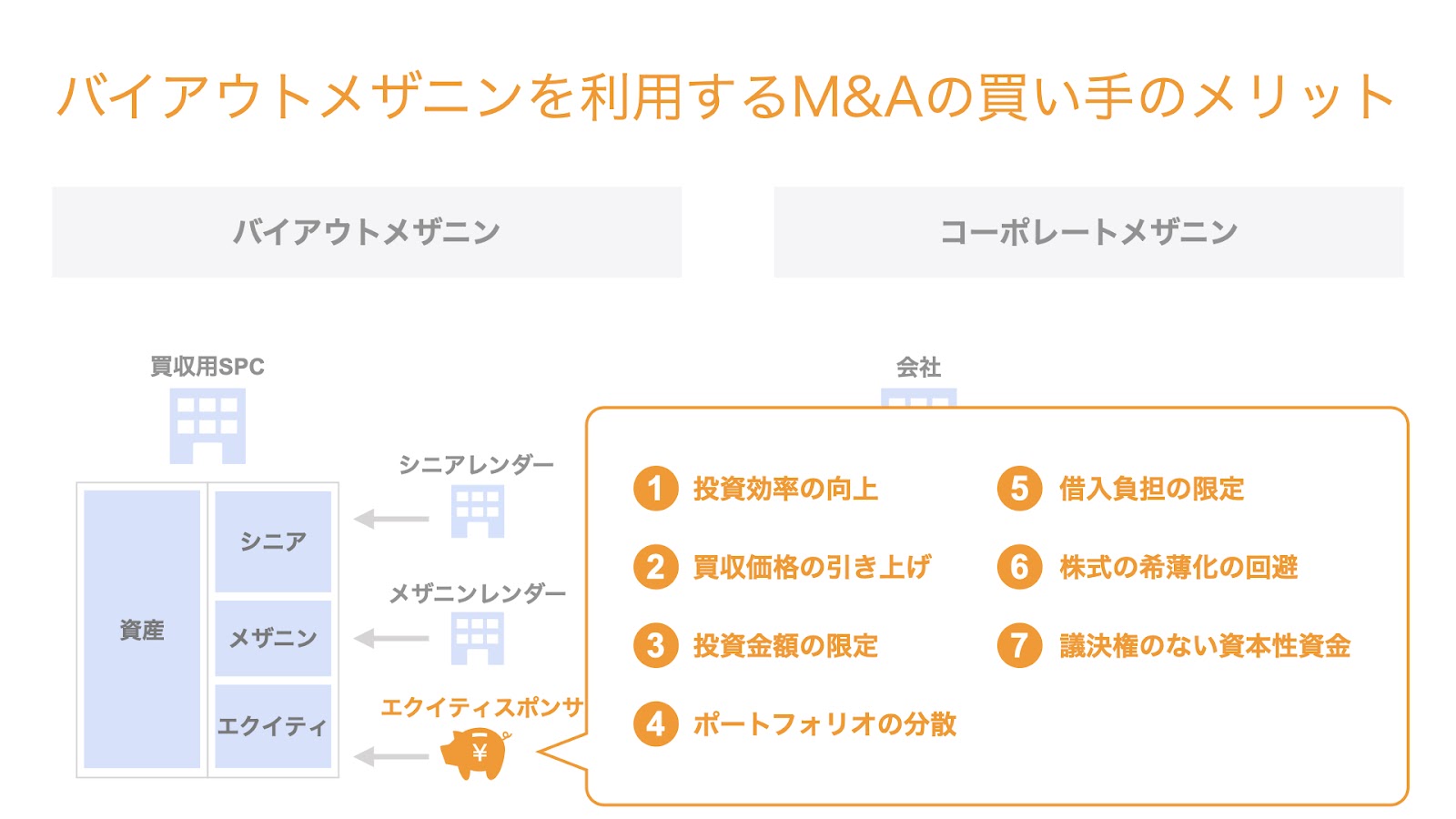

バイアウトメザニンを利用するM&Aの買い手のメリット

バイアウトメザニンを利用するM&Aの買い手にとって、メザニンのメリットは主に7つあります。

- 投資効率の向上

- 買収価格の引き上げ

- 投資額(リスク)の限定

- ポートフォリオの分散

- 借入負担の限定

- 株式の希薄化の回避

- 議決権のない資本性資金

それぞれ、個別に検討していきましょう。

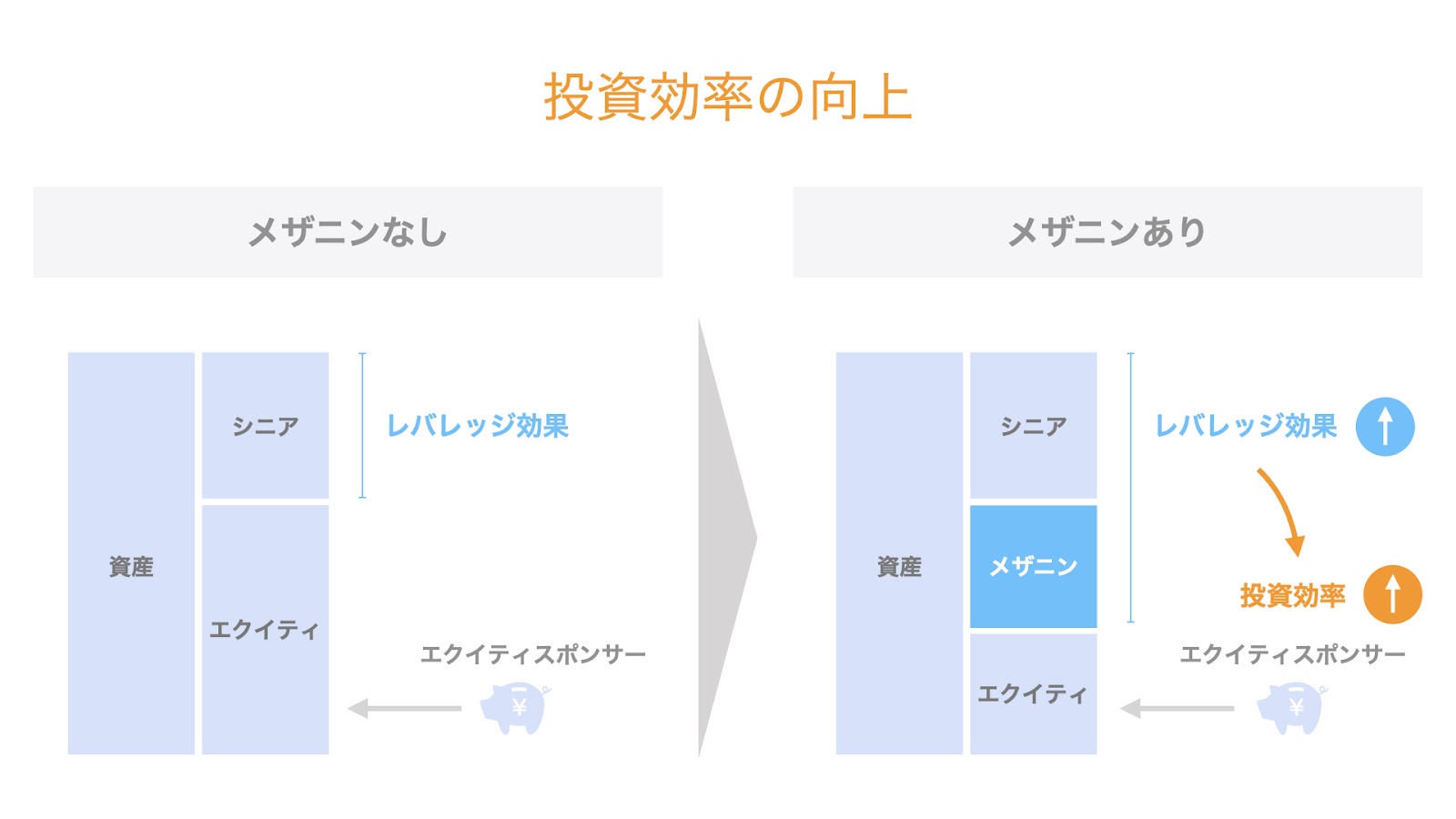

投資効率の向上

バイアウトメザニンは、主にPEファンドによって活用されます。

PEファンドの運営会社であるGP(ジェネラル・パートナー)の報酬は、通常ファンドの運用成績に連動するため、少しでも投資効率(パフォーマンス)を向上させたいと考えています。

そこで、投資金額を削減して投資効率を向上させることができる効果(レバレッジ効果)を持つメザニンを利用します。

なお、PEファンドがバイアウトメザニンを利用する場合、シニアレンダーのLBOローン(シニアローン)とセットで用いられることが一般的です。

このため、レバレッジ効果は、「シニアローン+メザニン」の全体から得ることができます。

また、PEファンドだけでなく、事業会社にとっても、投資効率が向上することはメリットと言えます。

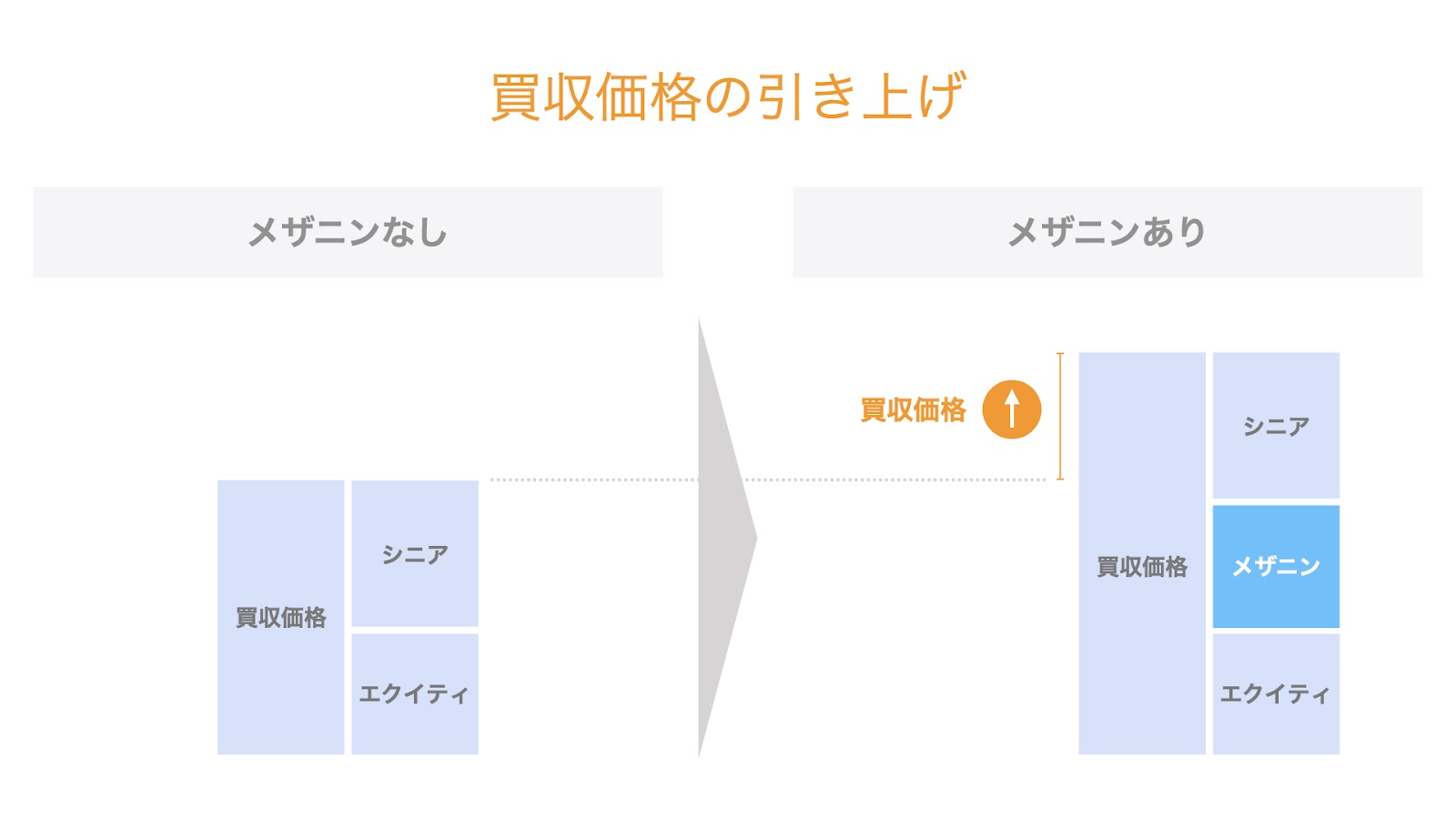

買収価格の引き上げ

次に、買収価格を引き上げられるという点です。

入札などで一定の買収価格を提示したい場合に、エクイティとLBOローンではその買収価格に届かないことがあります。

バイアウトメザニンは、その不足分を埋めるためにも使用されます。

バイアウトメザニンを利用することで、買い手はより高い買収価格を提示することができ、その案件を獲得できる可能性を上げることができます。

投資額(リスク)の限定

次は、パフォーマンスではなくリスクの観点です。

買い手がある案件への投資金額(リスクエクスポージャー)を限定したいと考える場合、LBOローンだけでなく、メザニンも利用することで、ファンドから拠出する投資金額を最小限に留めることができます。

また、投資案件が失敗に終わった場合にも、買い手の損失額を投資額に限定することができます。

ポートフォリオの分散

上記3つのメリットが個別の投資案件単位の話であったのに対し、これはポートフォリオ全体の話です。

すなわち、メザニンを利用して個別案件への投資金額を限定することで、ファンド全体でより多くの案件への投資が可能になります。

この結果、ポートフォリオの分散が図られ、ポートフォリオ全体としてのリスクの低減につながります。

また、積極的にM&Aを行なっている事業会社の場合も、メザニンを利用することでより多くの会社に投資をすることができる、自らの事業ポートフォリオを分散させることができます。

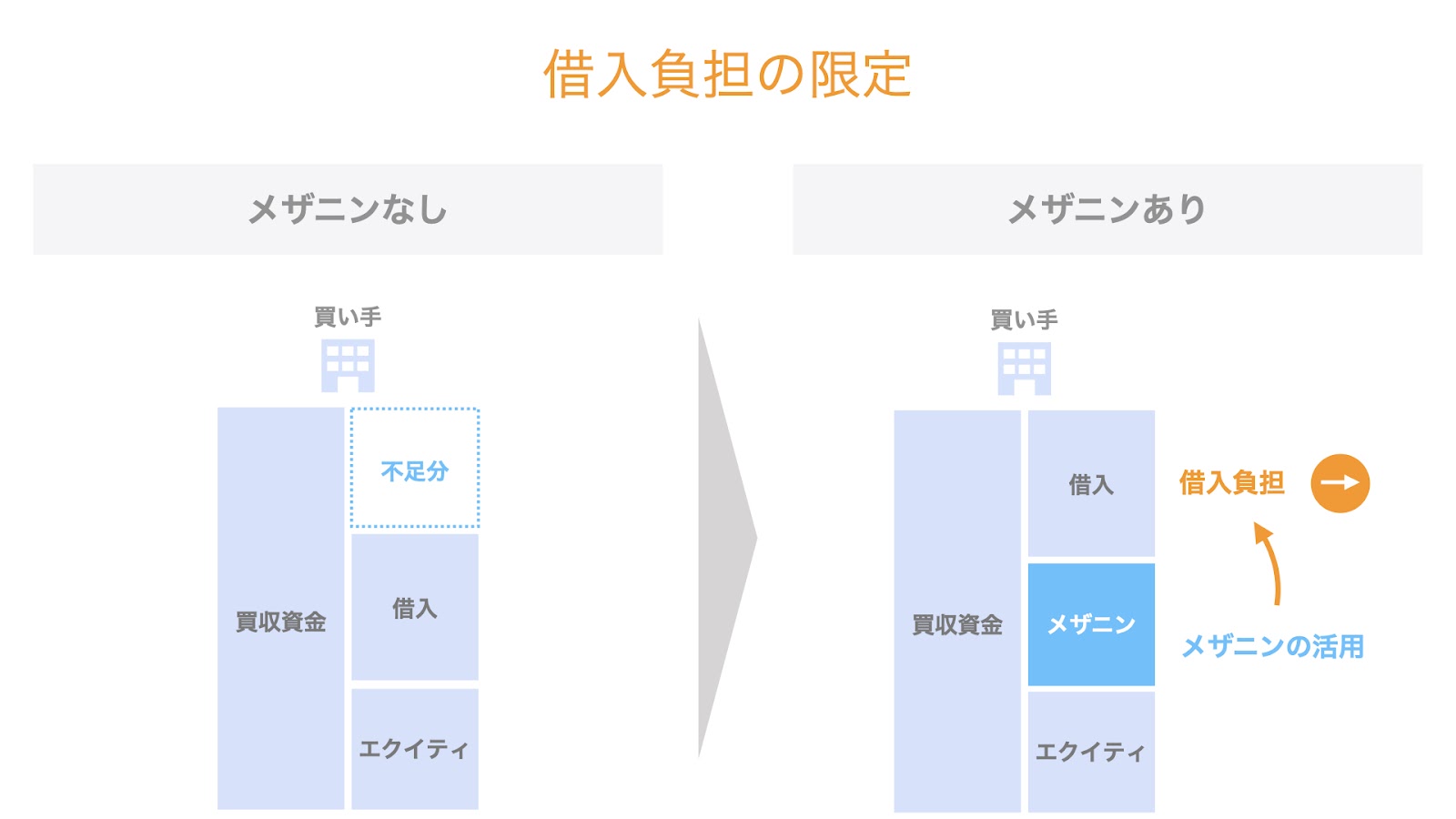

借入負担の限定

事業会社が買収資金の原資としてメザニンを利用する場合、自身の借入負担を増やすことなく、買収を行うことができます。

例えば、事業会社が発行する社債の格付を維持したいような場合、追加の借入が難しいケースもあります。このような場合、買収原資として、借入の代わりにメザニンを利用することが考えられます。

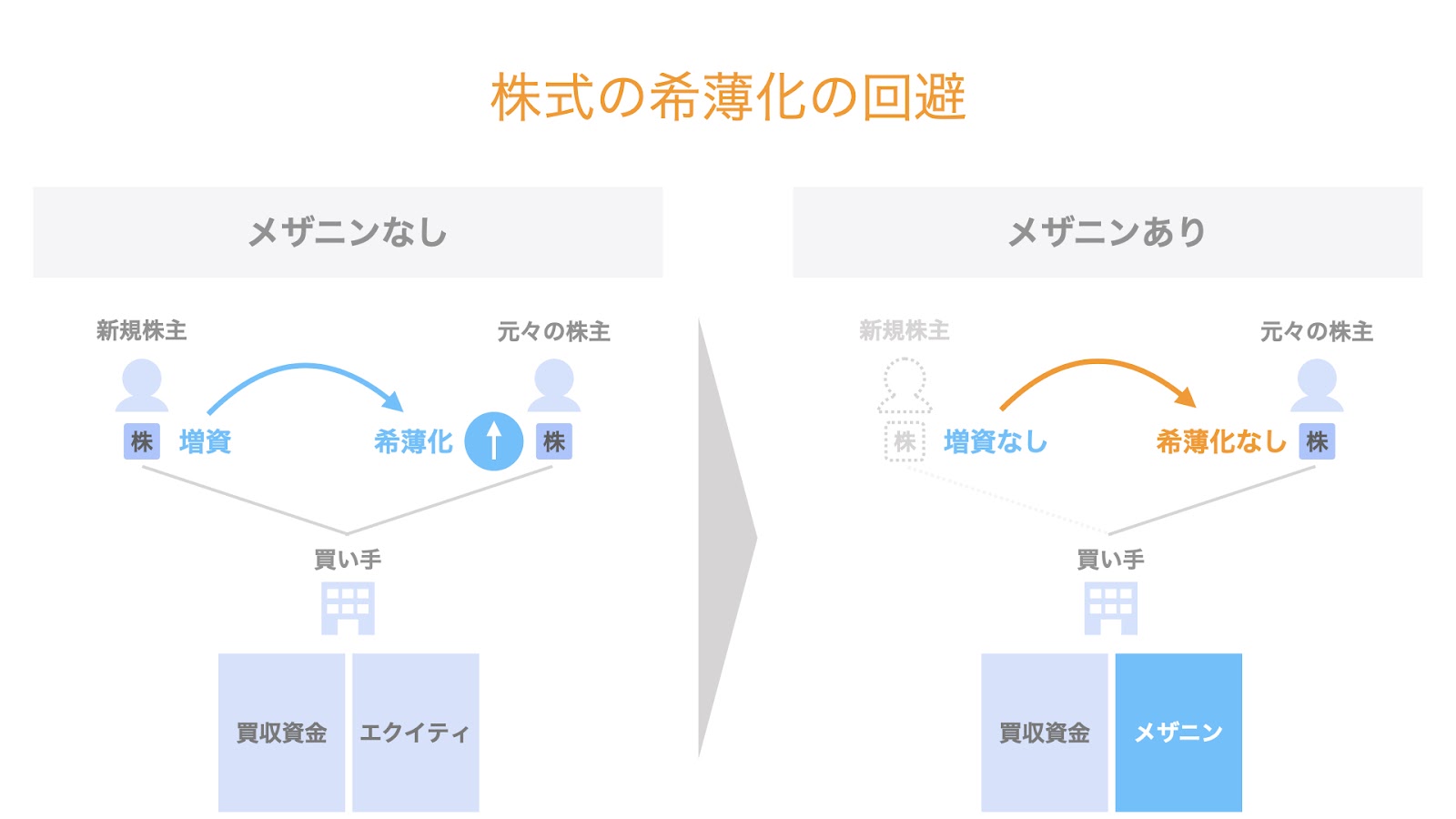

株式の希薄化の回避

事業会社が資金を調達する方法として、借入やメザニンの他にも増資という選択肢があります。

ただし、その場合は新株を発行するため、既存株主の株式は希薄化します。

上場会社の場合、株式の希薄化に伴い株価が下落するケースがあるため、増資を行う経営陣には一定の説明責任が求められます。

このような株式の希薄化(及びそれに伴う株価の下落)を避けるためにも、メザニンは有効な手段です。

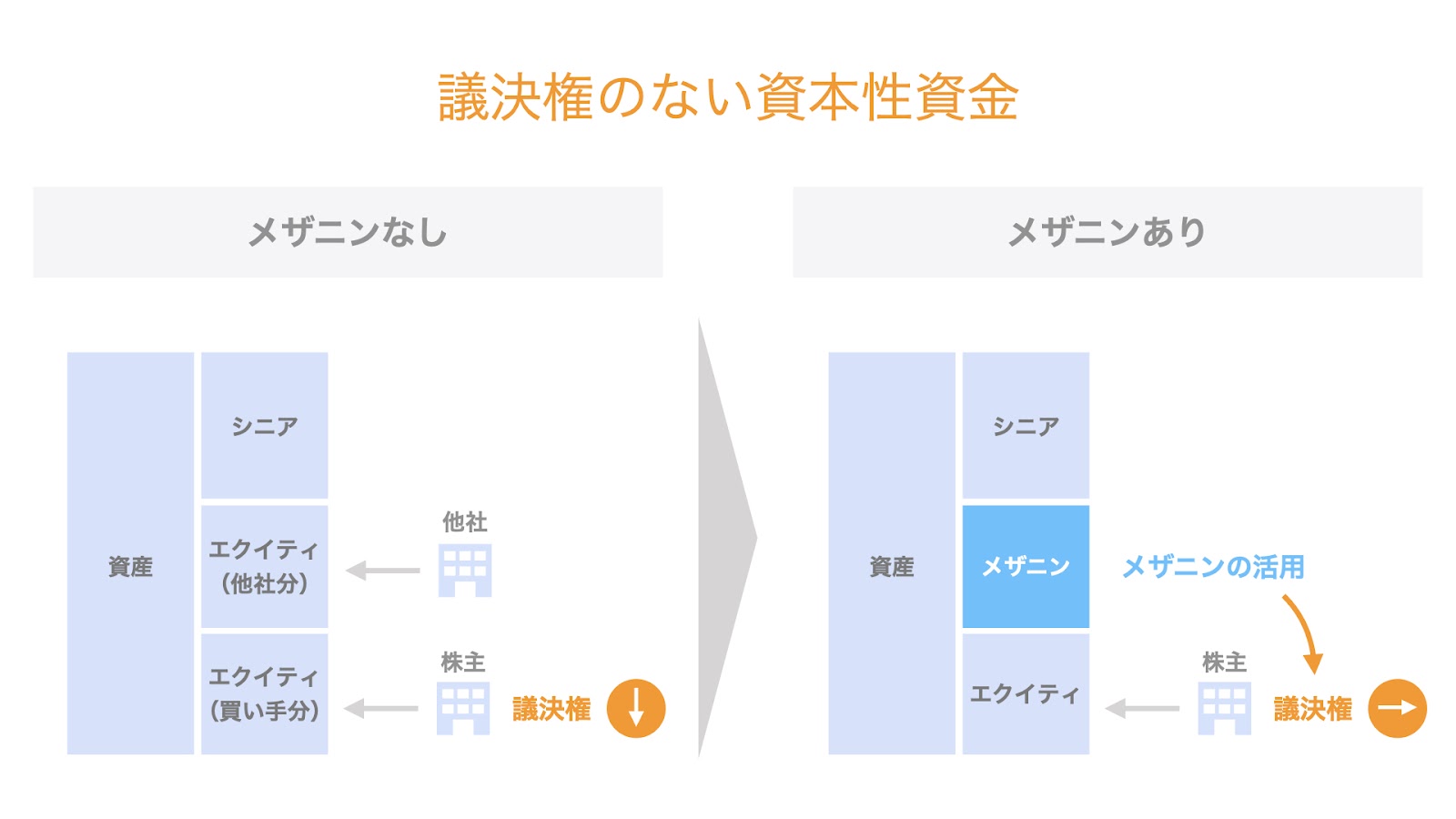

議決権のない資本性資金

メザニンは、一定の資本性を有するにも関わらず、設計によっては議決権を与える必要がない資金です。

ローンなどの追加借入が難しい状態においては、資本性の資金の調達が必要になりますが、資本性資金(特に普通株式=エクイティ)では、通常は議決権が求められます。

このため、買収対象の会社の議決権を100%取得したいと買い手が考えている場合、資本性を有しつつも、必ずしも議決権を与える必要がないメザニンは、買い手のニーズを満たすことができる貴重な金融商品と言えます。

特に、経営陣が実施するマネジメントバイアウト(MBO)の場合、基本的には議決権は経営陣が取得したいと考えます。このため、買収資金の原資としてはローンが最優先されますが、それだけでは買収資金が不足する場合、議決権のないメザニンの調達が検討されます。

以上が、バイアウトメザニンを利用するM&Aの買い手にとってのメリットです。

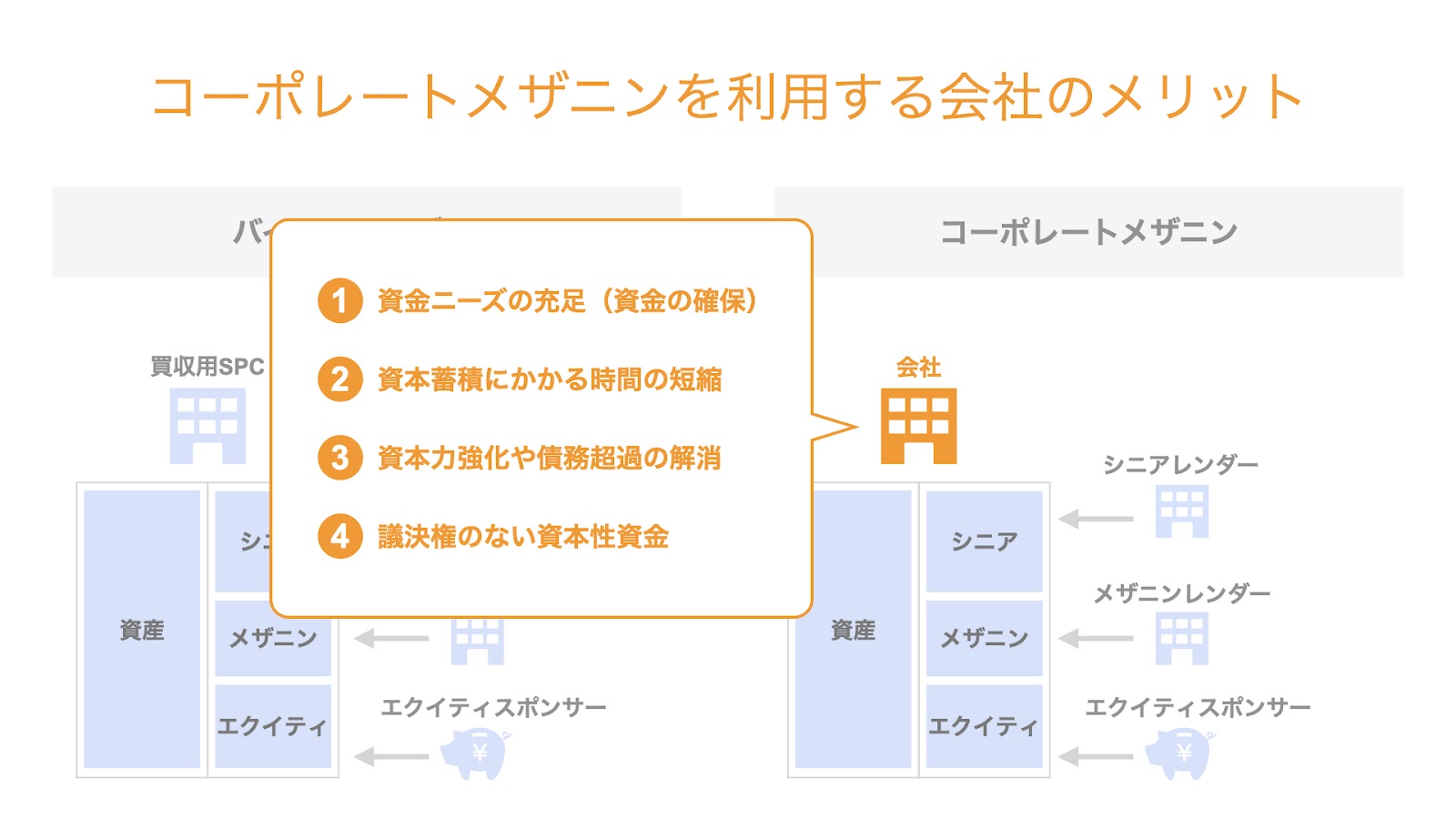

コーポレートメザニンを利用する会社のメリット

コーポレートメザニンを利用する会社にとって、メザニンのメリットは主に4つあります。

- 資金ニーズの充足(資金の確保)

- 資本蓄積にかかる時間の短縮

- 資本力強化や債務超過の解消

- 議決権のない資本性資金

以下、個別に検討していきましょう。

資金ニーズの充足(資金の確保)

成長局面にある企業の場合、増加する会社の資金ニーズに対し、担保資産や資本蓄積が十分ではなく、資金調達力に限界があるケースがあります。

このような場合、コスト高ではありますが、より深いリスクを取れるメザニンを利用することで、成長に必要となる資金を確保することができます。

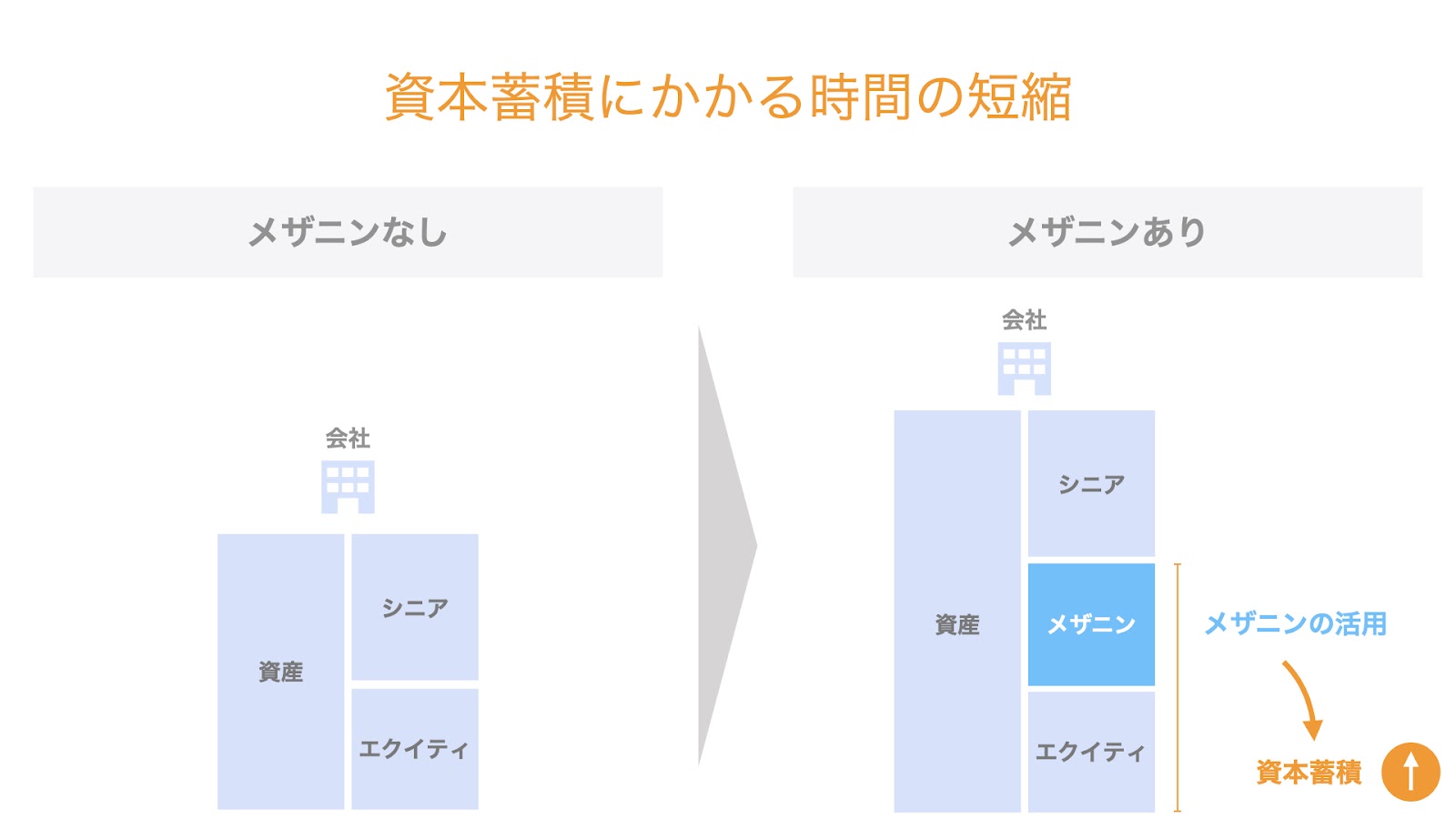

資本蓄積にかかる時間の短縮

前述の通り、成長過程にある企業の場合、資金ニーズに対し、資本蓄積や財務健全化が進んでいないため、金融機関からの資金調達力には、限界があるケースがあります。

このような場面において、資本性資金であるメザニンを調達し資本力を強化することで、金融機関から追加の資金調達を図る余地もあります。

すなわち、利益の積み上げでは数年かかる資本の蓄積を、メザニンの調達で実現するという「資本蓄積にかかる時間の短縮」という効果もあります。

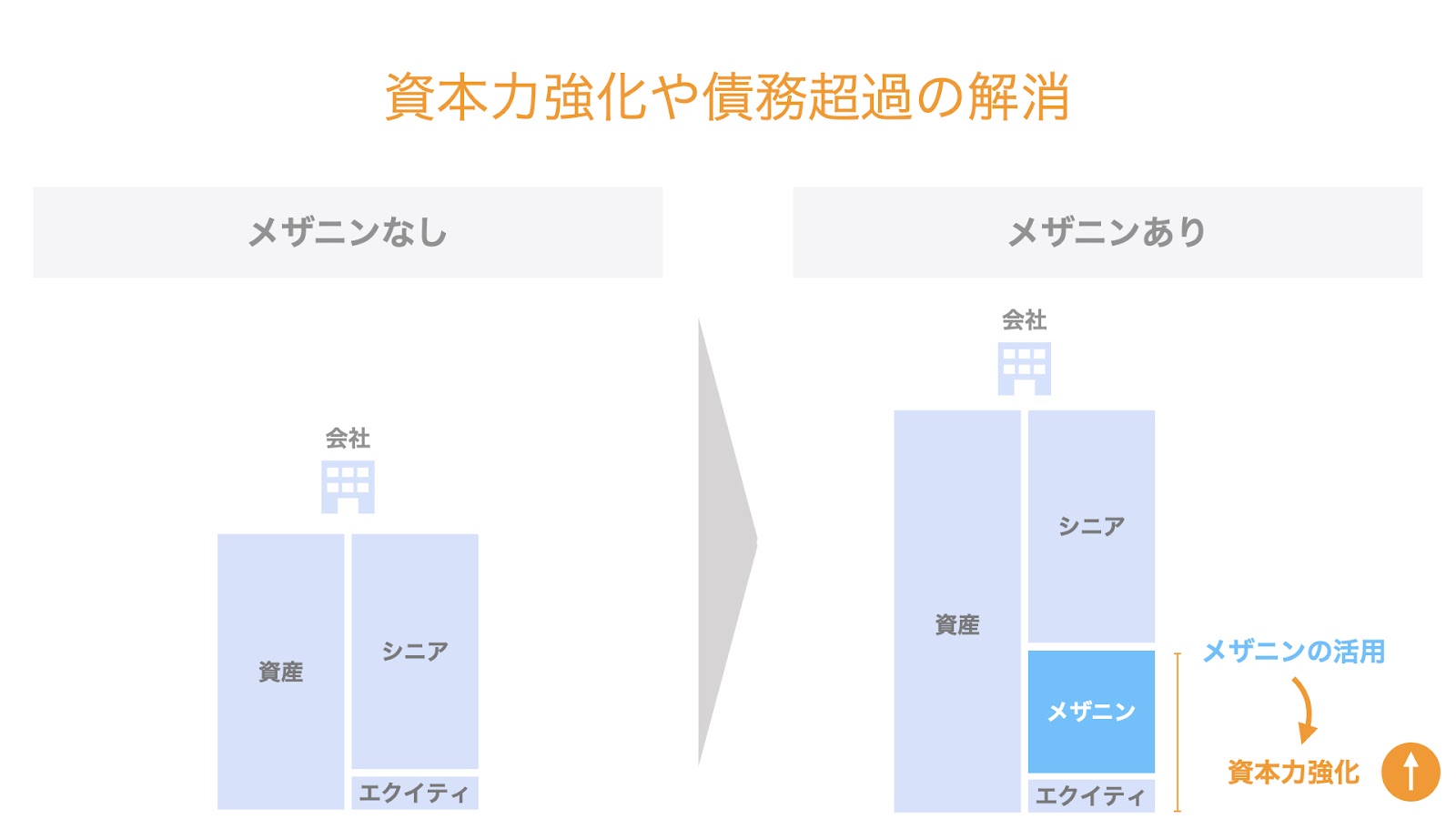

資本力強化や債務超過の解消

会社が、本業以外の事業や一過性の要因により、資本毀損や債務超過が生じた場合、金融機関から、融資継続や追加融資の条件として、資本増強が求められるケースがあります。

このような場合、メザニンを調達することで、資本強化や債務超過の解消を図ることができます。

議決権のない資本性資金

こちらについては、バイアウトメザニンでの説明と同様、会社の株主が他の者に議決権を渡したくない場合、議決権を有しない資本性資金としてのメザニンを活用するメリットがあります。

メザニンの出し手であるメザニンレンダーのメリット

メザニンレンダーにとってのメザニンのメリットとして、「ミドルリスク・ミドルリターン」というメザニンの特性が挙げられます。

シニアレンダーより深いリスクを取る分、より高いリターンを確保することができます。

一方、エクイティスポンサーよりリターンは下がりますが、より低いリスクに留めることができます。

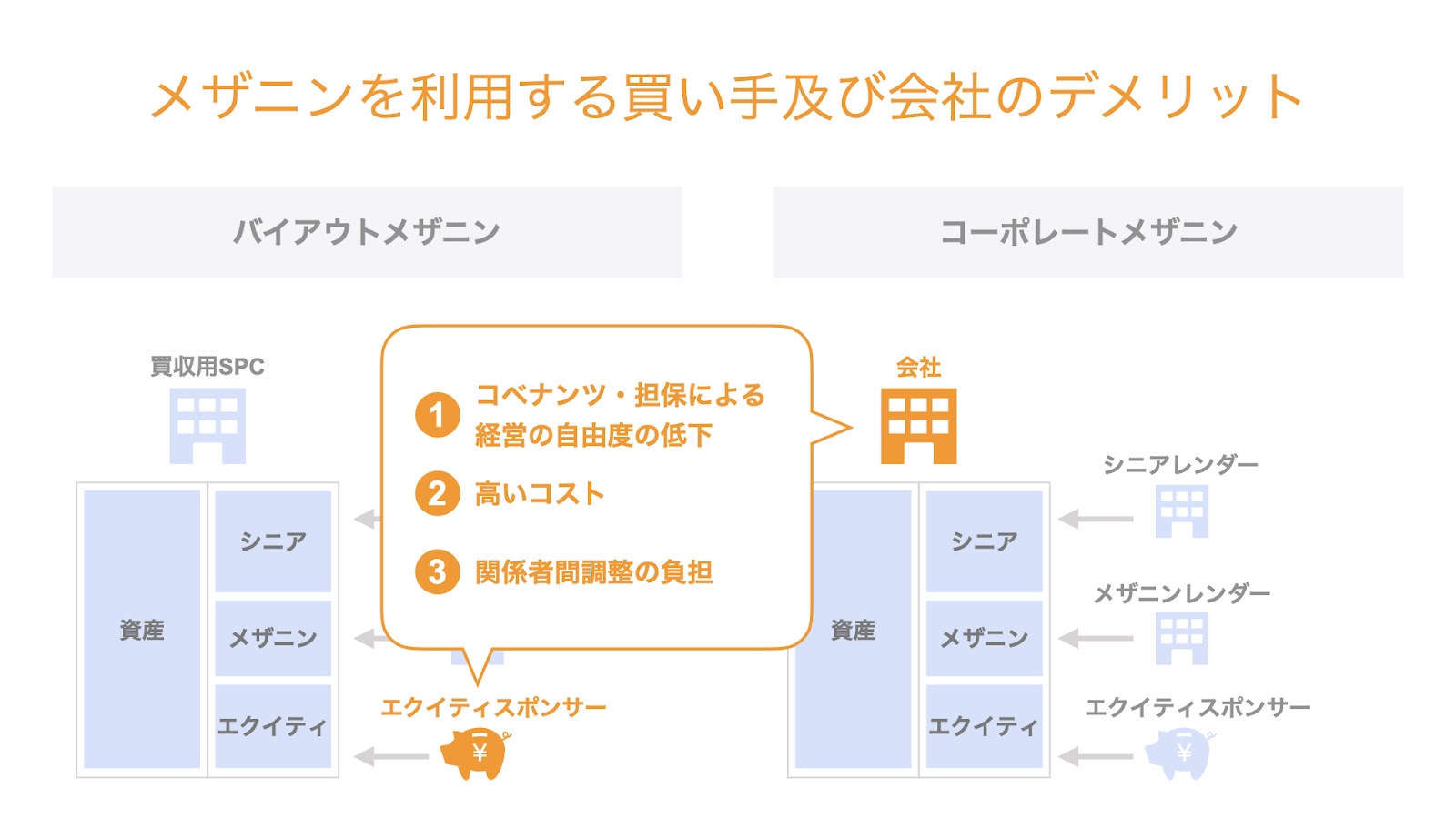

メザニンのデメリット

メザニンのメリットに続き、デメリットについても検討していきましょう。

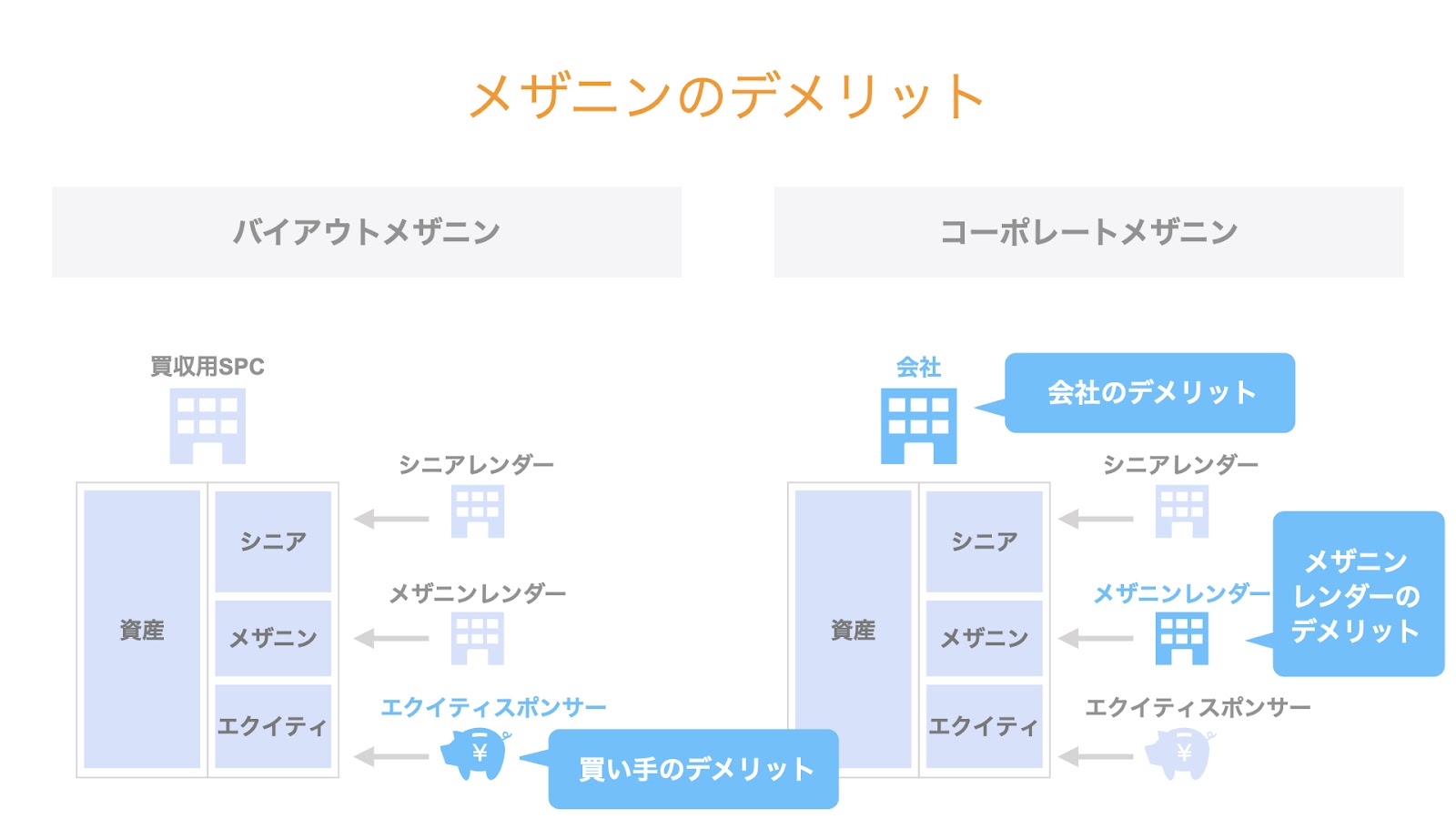

メザニンのデメリットについては、以下の2つの立場から検討します。

- メザニンを利用する買い手及び会社

- メザニンレンダー

メザニンを利用する買い手及び会社のデメリット

メザニンを利用する買い手・会社の立場からは、以下のようなメザニンのデメリットが挙げられます。

- コベナンツ・担保による経営の自由度の低下

- 高いコスト

- 関係者間調整の負担

以下、個別に検討していきましょう。

コベナンツ・担保による経営の自由度の低下

メザニンは、資金の出し手であるメザニンレンダーにとって、通常のローンに比べるとよりリスクの高いファイナンスです。

このため、通常のローンよりも高い信用保全措置が求められることとなります。

具体的には、コベナンツや全資産担保の設定が行われます。

コベナンツとは、誓約条項や確約条項などと呼ばれ、ファイナンスの借り手に対して一定の制約や義務を課す条項のことです。

例えば、設備投資制限条項として「合併後の新会社の設備投資は年1億円まで」などの制限を課し、メザニンファイナンスのリスク低減を図ろうとします。

コベナンツにより設備投資制限やM&A制限が課される結果、対象会社は自由かつ機動的な設備投資やM&Aを実施することができなくなります。

また、信用保全のもう1つの手段として、メザニンが劣後ローンの形で提供される場合、全資産担保が求められるケースもあります。

このため、メザニンを利用する買い手や対象会社は、コベナンツや担保の設定により、経営の自由度が一定程度低下するというデメリットを被ることとなります。

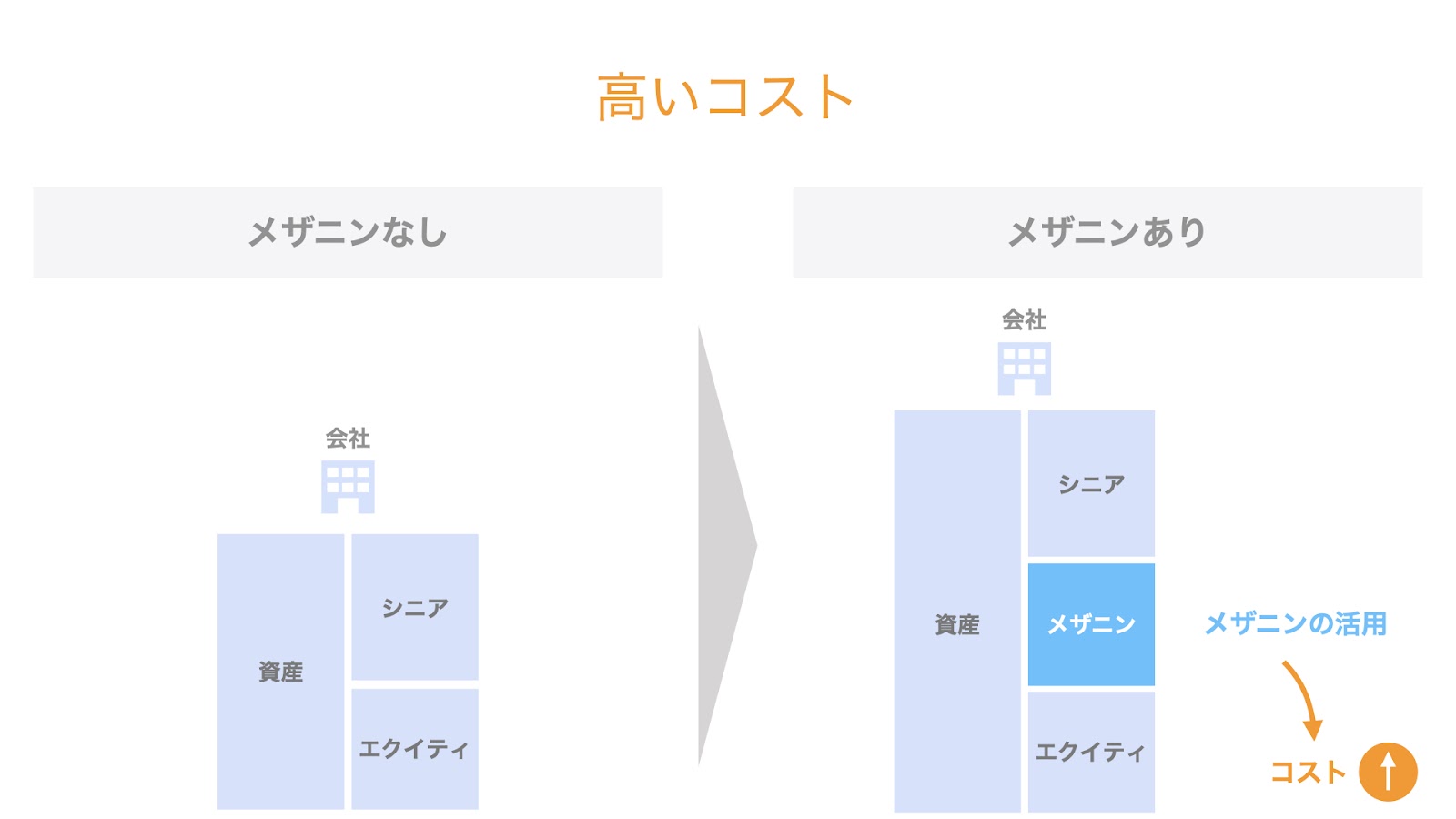

高いコスト

メザニンは、通常のローンやLBOローンに比べ、より深いリスクをとる金融商品です。

このため、そのリスクに応じたより高いリターン(調達する側から見るとコスト)が求められます。

リスク・リターンのバランスという意味では当然の要求ではありますが、メザニンを利用する買い手・会社は、このコストの点につき意識しておく必要があります。

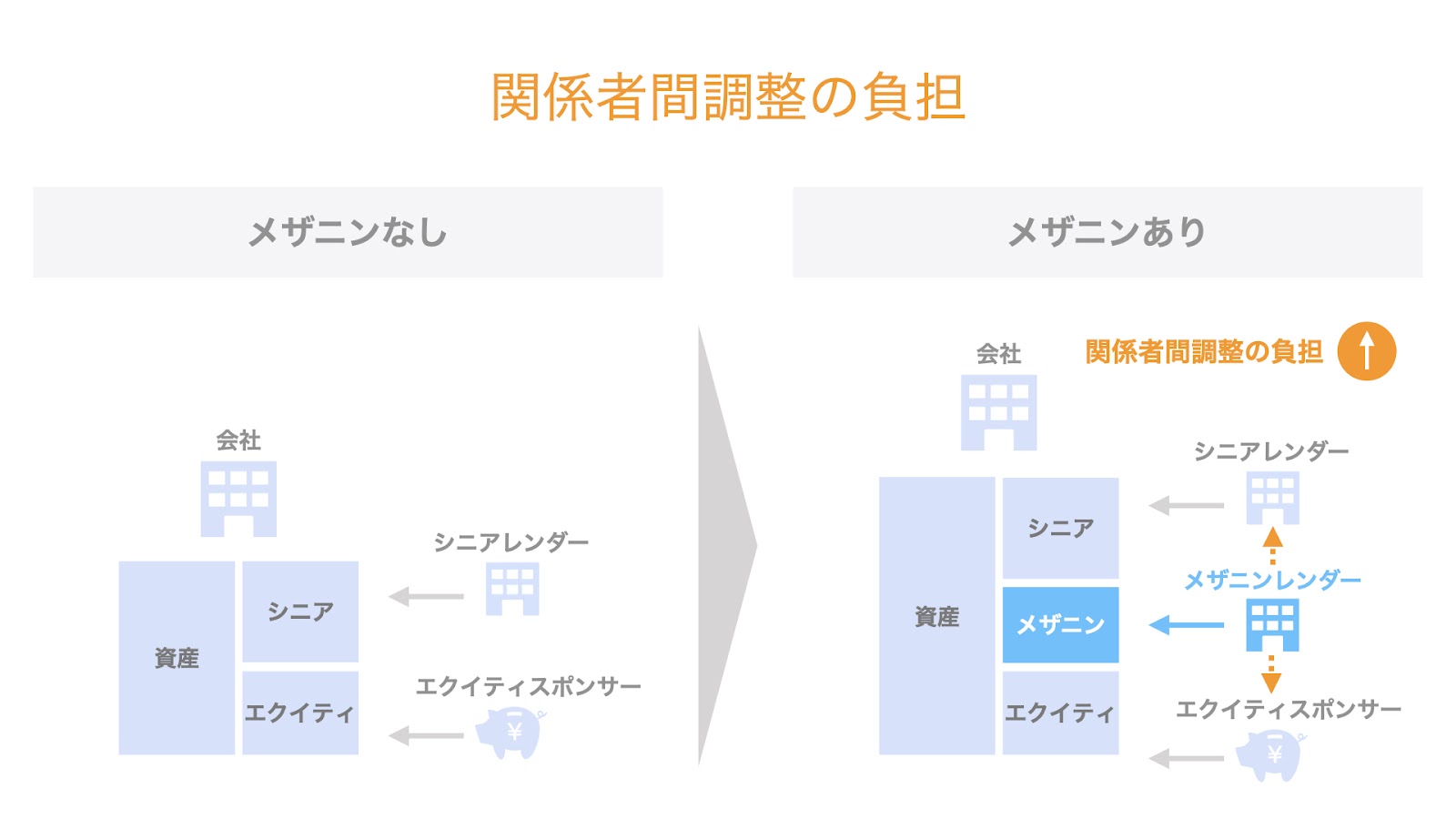

関係者間調整の負担

メザニンが活用される場合、一般的にはシニアレンダーやエクイティスポンサーとメザニンレンダーとの調整が必要になります。

例えば、バイアウトメザニンの場合、シニアレンダーとメザニンレンダーとの間で債権者間契約を締結したり、エクイティスポンサーも合わせて関係者間契約を締結したりします。優先株式の場合は、メザニンレンダーとエクイティスポンサーとの間で株主間契約を締結します。

また、コーポレートメザニンの場合でも、基本的にはシニアレンダーとして既存金融機関がいるため、将来的なシニアローンによるメザニンのExitも見据え、メザニンレンダーは事前にシニアレンダーとすり合わせを行なっておく必要があります。

メザニンを利用する買い手や会社は、これらの関係者間調整に一定程度関与することになるため、その調整に伴う負担を負うことになります。

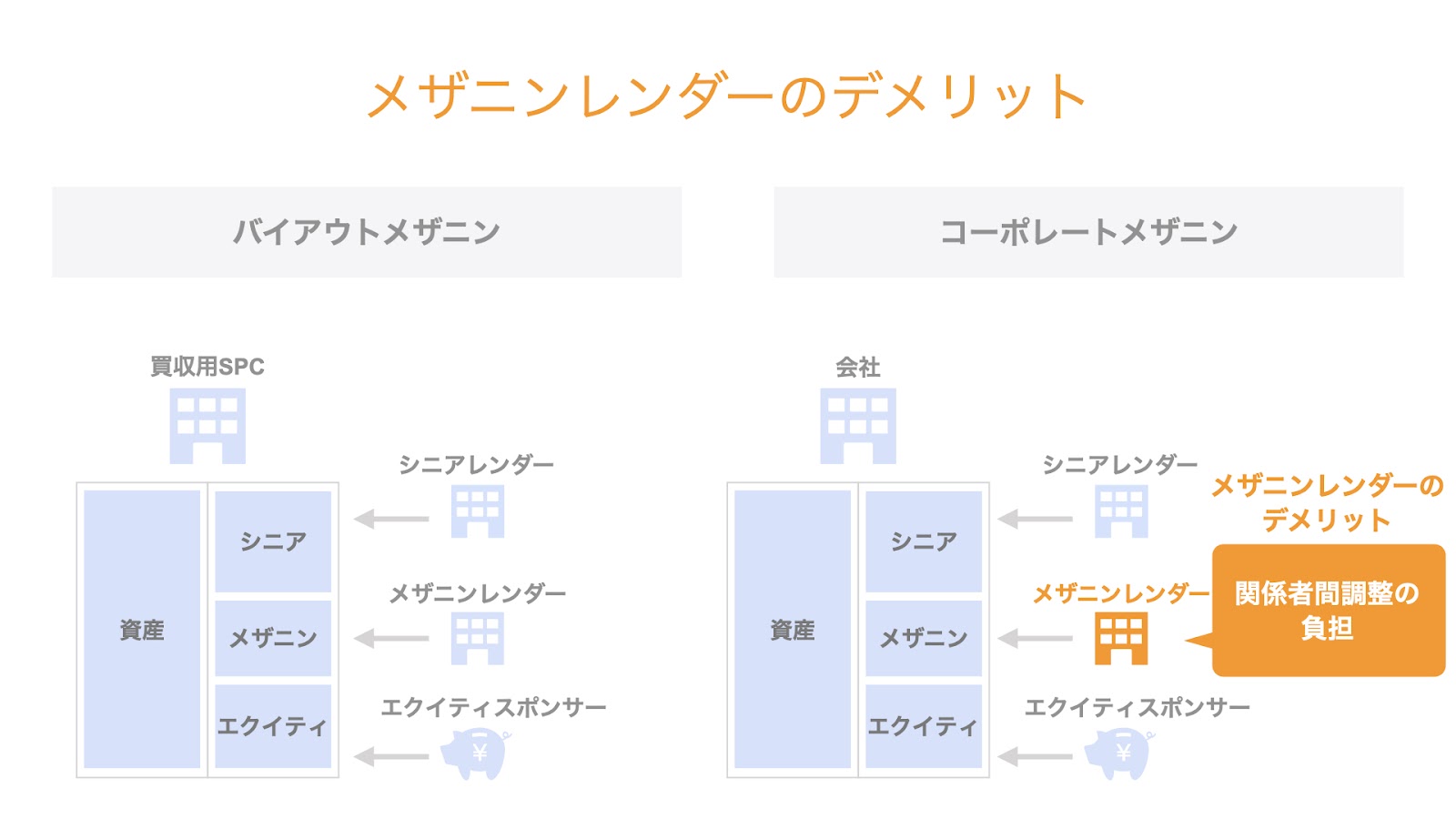

メザニンレンダーのデメリット

メザニンレンダーにとってのデメリットとしては、メザニンを利用する買い手や会社のデメリットと同様、関係者間調整の負担が挙げられます。

特に、シニアレンダー・エクイティスポンサーとの間では、それぞれの経済的利害がぶつかり合うため、その調整はかなり重い負担となります。

メザニンの事例

最後に、メザニン(優先株式)の活用事例として、「曙ブレーキ工業によるジャパン・インダストリアル・ソリューションズからの優先株式の調達」につき、取り上げます。

メザニン利用の理由・目的

曙ブレーキ工業は、従前から収益力に対して借入負担が重い状態ではありましたが、北米事業の業績悪化に伴い資金繰りが詰まり、事業再生が必要な状態に陥りました。

具体的な再生手続は「事業再生ADR手続」によって進められていますが、その中で「財務基盤の強化(資本力の強化)」を目的として、ファンド運営会社であるジャパン・インダストリアル・ソリューションズ株式会社からメザニン(優先株式)を調達しました。

すなわち、コーポレートメザニンとしての優先株式の利用に当たります。

優先株式の概要

ジャパン・インダストリアル・ソリューションズ株式会社が出資した優先株式(A種種類株式)の概要は、こちらの曙ブレーキ工業の臨時株主総会招集通知補足説明資料の3ページに記載されていますが、主なポイントは以下の通りです。

| 発行価額(調達金額) | 200億円 |

| 優先株式の内容 | 配当優先 |

| 議決権 | なし |

また、こちらには普株転換権・プット・コールが設定されていますが、その詳細については次回の記事で検討します。