目次

LBO(レバレッジドバイアウト)はM&Aにおける買収手法のひとつで、対象会社の信用力に基づいて資金を調達して買収を行うという特徴があります。

そして、経営陣が会社や事業を買収するMBO(マネジメントバイアウト)において、金融機関からローンを調達して実施するローン型MBOはも同様の特徴があり、LBOの1類型と言えます。

本記事では、ローン型MBOによるLBOの活用シーンとして、事業承継やカーブアウトを取り上げます。

なお、LBOの全体像について知りたい方は、【図解】LBO(レバレッジドバイアウト)をどこよりも丁寧に解説の記事をご覧ください。

また、本記事の内容は動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

LBOとMBOの違い

まず、LBOとMBOの違いについて整理しておきます。

LBOとは、対象会社の信用力を利用して買収資金を調達するM&Aのことです。

MBOとは、買収における買い手が経営陣(Management)であるM&Aのことです。

すなわち、LBOとMBOはそれぞれ別の切り口で案件を捉えたものです。

- LBO(Leveraged Buyout)…買収資金の調達方法に着目した切り口

- MBO(Management Buyout)…買収の主体に着目した切り口

すなわち、LBOとMBOの両方に該当することもあれば、どちらか一方に該当する場合もあります。

例えば、買い手が経営陣であり、かつ対象会社の信用力を用いて買収資金を調達するM&Aの場合、LBOによるMBOと捉えることができます。

なお、LBOの概要については【図解】LBO(レバレッジドバイアウト)とは?通常の買収との違い、MBOの概要については【図解】MBO(マネジメントバイアウト)とは|経営陣による買収をわかりやすく解説をご覧ください。

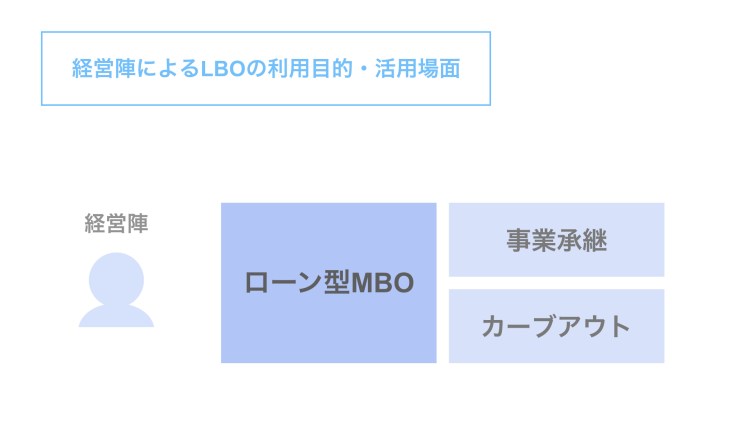

経営陣がLBOの利用目的や活用場面

経営陣がLBOを活用する典型的な場面は、ローン型MBOです。

MBOを実施するにあたり、経営陣の手元資金では足りない買収資金につき、ローンを用いて調達する場合があります。

このローンを原資とした買収こそが、LBOにあたります。

ローン型MBOは、経営陣の個人の信用力ではなく、買収の対象である対象会社の信用力に依拠して、金融機関はローンを提供します。

この、対象会社の信用力に依拠するという点が、LBOの特徴です。

そういう意味で、ローン型MBOはLBOの1類型であると言えます。

なお、ローン型MBOについては【図解】ローンを利用したMBOのスキームで詳しく説明しています。

以上のように、ローン型MBOを通じて、経営陣はLBOを利用します。

そして、経営陣がローン型MBOを通じて会社を買収する場面は主に次の2つがあります。

- ローン型MBOによる事業承継

- ローン型MBOによるカーブアウト

以下、それぞれのケースにつき検討していきましょう。

ローン型MBOによる事業承継

まず、ローン型MBOによる事業承継についてです。

こちらは、オーナー社長のいる中小企業において、後継者である経営陣(例えば専務)が、株主であるオーナー社長から株式を取得し、株式と経営の両方を承継する、という典型的な事業承継の場面で活用されます。

ここで、売り手であるオーナー社長と買い手である後継者のニーズにつき、整理しましょう。

- 売り手(オーナー社長)のニーズ

- 後継者に会社を承継し、経営を任せたい

- 会社の株式についても後継者に譲渡し、現金化したい

- 買い手(経営陣)のニーズ

- オーナー社長から会社を承継し、自分の手で経営をしたい

- 会社の株式についても取得し、名実ともに自らオーナー社長になりたい

- 株式取得のための資金を有していないため、外部から調達したい

- 但し、株式取得の資金が多額となる場合、経営陣の個人の信用力では調達できない

このような売り手と買い手のニーズをそれぞれ満たす(つなぐ)ためのソリューションが、LBOのスキームを用いたローン型MBOによる事業承継です。

ローン型MBOのスキームは、以下の通りです。

- 買い手である経営陣は、買収用の特別目的会社(SPC)を設立し、買収資金の一部を出資する

- SPCは金融機関からLBOファイナンス(LBOローン)を調達する

- SPCは、売り手であるオーナー社長から対象会社の株式を取得し、対価を支払う

- その後、LBOレンダーである金融機関からの要請に基づき、SPCは対象会社と合併し、新会社となる場合もある

- 以上により、買い手である経営陣は、売り手であるオーナー社長からの事業承継を実現できる

なお、スキームについては【図解】事業承継でMBOを利用する場合の3つのスキームで詳しく解説しています。

ローン型MBOによるカーブアウト

次に、ローン型MBOによるカーブアウトについて検討します。

カーブアウトとは、大企業による子会社や事業の売却を指します。

複数の事業を営む大企業の場合、事業の選択と集中の過程で、ある事業や子会社がノンコア事業やノンコア子会社とされるケースがあります。

ノンコア事業あるいは子会社と位置付けられた場合、それらの事業が外部に売却されることがあります。

同業種・異業種やPEファンドなどの買い手に売却されるケースもありますが、ノンコア事業/子会社の部門のトップに売却されるケースもあります。

このような場面における売り手である大企業と買い手である経営陣のニーズは、以下のように整理されます。

- 売り手(大企業)のニーズ

- ノンコア事業/子会社を売却したい

- 技術やノウハウの流出防止の観点から、同業他社への売却は避けたい

- そのような観点から、ノンコア事業/子会社の部門トップに売却することができれば望ましい

- 買い手(経営陣)のニーズ

- ノンコア事業/子会社を買収し、オーナー社長となりたい

- 買収資金を有していないため、外部から調達したい

- 但し、株式取得の資金が多額となる場合、経営陣の個人の信用力では調達できない

このようなカーブアウトの場面において、上記の事業承継の場合と同様、売り手と買い手のニーズをつなぎ合わせるスキームが、LBOを利用したローン型MBOです。

カーブアウトにおけるローン型MBOのスキームの流れとしては、事業承継の場合と同様、以下の通りです。

- 買い手である経営陣は、買収用の特別目的会社(SPC)を設立し、買収資金の一部を出資する

- SPCは金融機関からLBOファイナンス(LBOローン)を調達する

- SPCは、売り手である大企業からノンコア事業/子会社を取得し、対価を支払う

- 株式譲渡によりノンコア子会社をSPCの子会社とした場合、LBOレンダーである金融機関からの要請に基づき、SPCは対象会社と合併し、新会社となる場合もある

- 以上により、買い手であるノンコア事業/子会社の部門トップは、売り手である大企業からのカーブアウトを実現できる

なお、スキームについては【図解】カーブアウトでMBOを利用する場合の3つのスキームで詳しく解説しています。

まとめ

さて、今回はローン型MBOによるLBOの活用シーンとして、事業承継やカーブアウトを取り上げました。

本記事の内容は動画でもご覧いただけます。

SOGOTCHAでは、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。