目次

優先株式を利用したスキームを検討されている方のために、少しでも参考になればと思いこの記事を書きました。

優先株式を取り巻く関係者や契約関係について整理していきたいと思います。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

優先株式とは

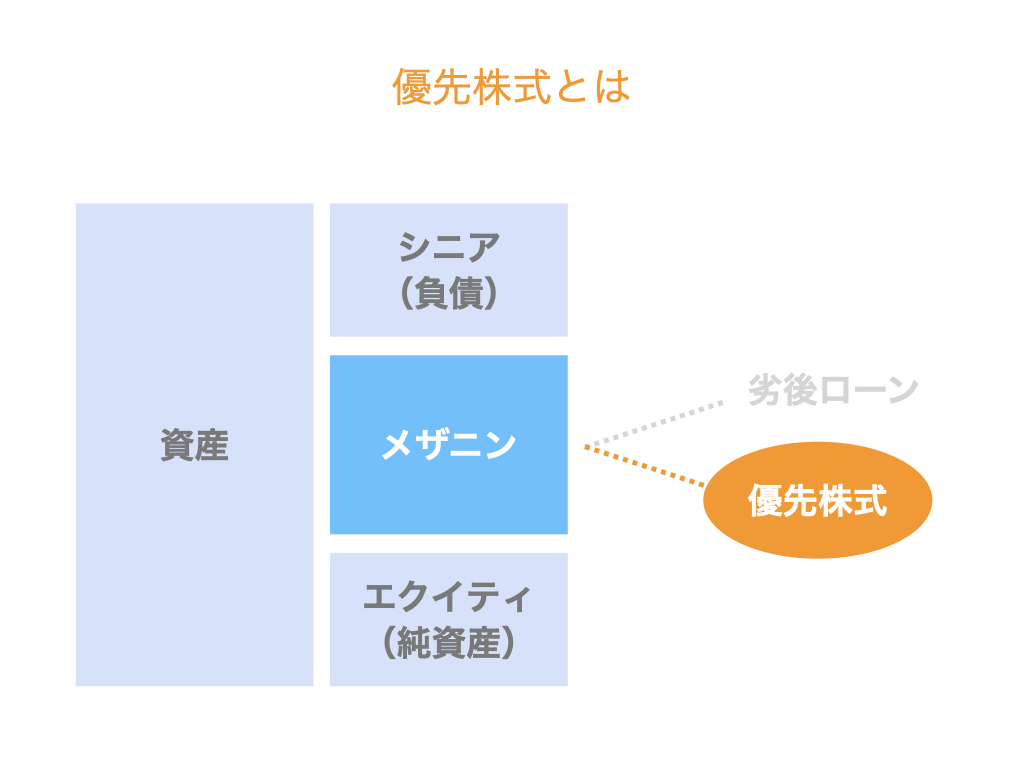

優先株式とは、配当や残余財産の分配などが、普通株式に対して優先する株式のことです。

中二階と呼ばれるメザニンファイナンスにおいて利用されます。

メザニンファイナンスについては、【図解】メザニンファイナンスとは?シニア・メザニン・エクイティの違いで詳しく解説していますので、理解に自信がない方はぜひこちらを読んでから本記事をお読みいただくとスムーズだと思います。

また、メザニンファイナンスはその活用場面によってバイアウトメザニンとコーポレートメザニンに分類されます。

- バイアウトメザニン…M&Aによる買収(バイアウト)の場面で、買い手が買収資金の一部としてメザニンを利用するもの

- コーポレートメザニン…成長資金の調達や資本増強のために、その当事者である会社がメザニンを利用するもの

本記事の主題からはそれますが、それぞれリンク先の記事で詳しく解説していますので、興味のある方はぜひ合わせてご覧ください。

▽関連記事:【図解】メザニンとは?M&Aによる買収の場面で活用されるバイアウトメザニン

▽関連記事:【図解】メザニンとは?資本増強や成長資金調達の場面で活用されるコーポレートメザニン

優先株式の関係者

さて、ここからが本題です。

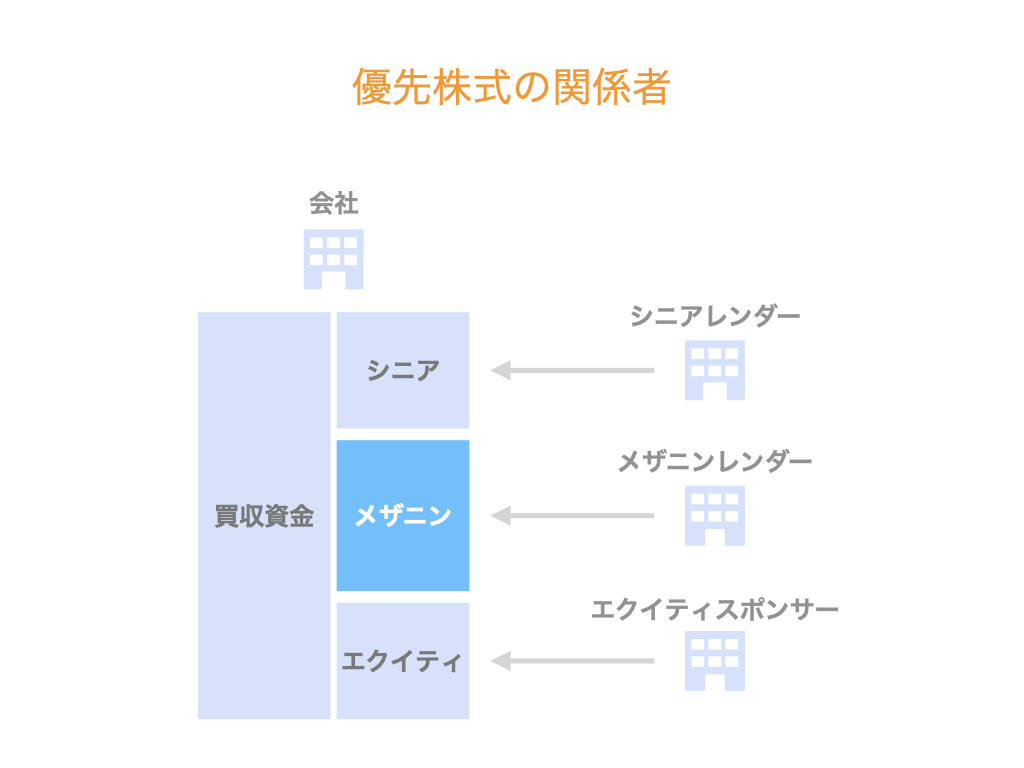

優先株式を利用する場合、それを取り巻く主な当事者は以下の4者が挙げられます。

- 優先株式を発行する会社

- シニアレンダーである金融機関

- 優先株式を取得し、優先株主となるメザニンレンダー

- 普通株主であるエクイティスポンサー

優先株式を発行する会社は、コーポレートメザニンの場合は、事業を運営している会社自身がそれにあたります。

一方バイアウトメザニンの場合は、買収主体となる買収用特別目的会社(SPC)が優先株式を発行します。

なお、優先株式は、シニアレンダーだけでは対応できない資金ニーズをメザニンで充足するために通常用いられます。

よって、優先株式が活用される場面では、シニアレンダーである金融機関も関係していることが一般的です。

そして、普通株主であるエクイティスポンサーは、コーポレートメザニンの場合はその会社の株主です。

一方バイアウトメザニンの場合は、ファンドであるのが一般的です。

▽関連動画:優先株式で登場する関係者は??/優先株式(1)【M&Aのプロが解説!】

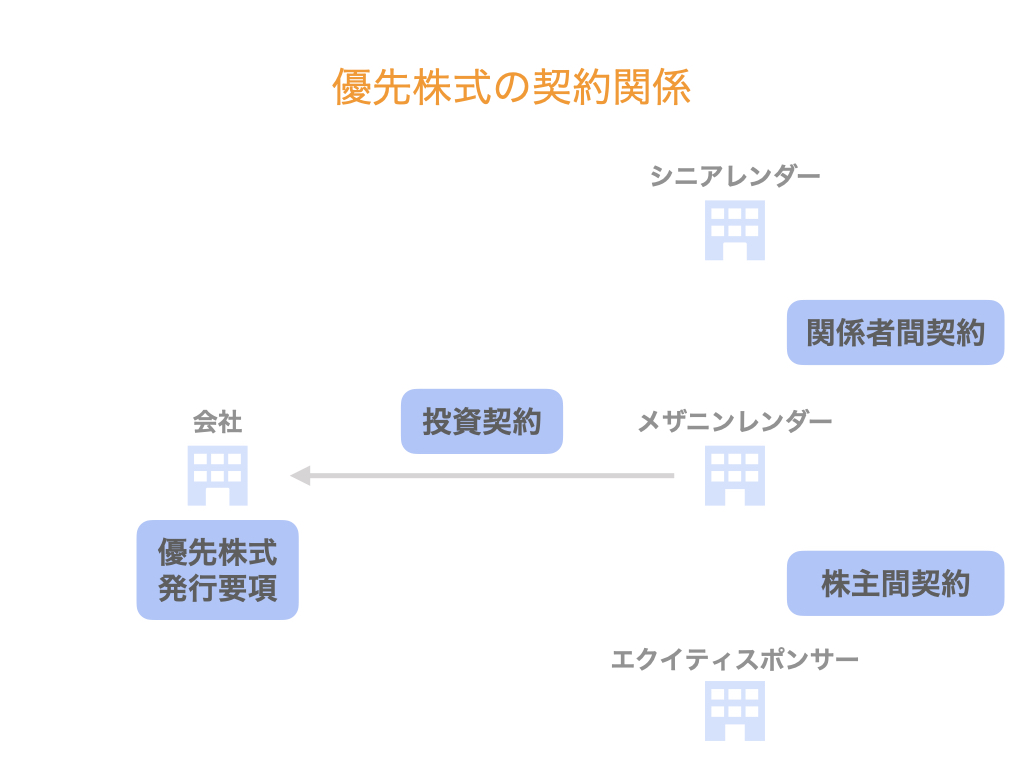

優先株式の契約関係

さて、優先株式を取り巻く関係者を整理できたところで、次はいよいよ契約関係について確認していきましょう。

優先株式に関する主な契約は、次の4つです。

- 優先株式発行要項

- 投資契約

- 関係者間契約

- 株主間契約

それぞれの契約がどの関係者に関するものなのか整理しながら、その概要を説明します。

優先株式発行要項

優先株式発行要項とは、優先株式の概要が規定されるものです。

これは、優先株式の発行体である会社が準備します。

優先株式発行要項には、優先株式の金額や優先配当、プット、コール、普株転換権などが含まれます。

プット、コール、普株転換権については下記用語解説で詳しく説明します。

投資契約

投資契約には、メザニンレンダーによる投資実行の前提条件や誓約条項(コベナンツ)などが規定されます。

これは、優先株式の発行体である会社とメザニンレンダーとの間で締結されます。

なお、コベナンツとは一定の誓約事項を会社に課すものです。

例えば、

- 利益維持条項(例:営業利益や経常利益が、2期連続で赤字とならない)

- 純資産維持条項(例:純資産が、●円を下回らない)

- 投資制限条項(例:1年あたりの設備投資を●円以下にする)

などがあります。

関係者間契約

関係者間とは、シニアレンダーとメザニンレンダーとの間の優先劣後関係などが規定される契約です。

前提として、株式は債権に劣後するという法的な優先劣後関係があります。(債権が優先)

すなわち、優先株式を有するメザニンレンダーの立場は、シニアローンを提供しているシニアレンダーに劣後するということです。(シニアレンダーが優先)

ただし、後述のプットの行使などによりメザニンレンダーが債権を有することになるケースがありますので、その場合のシニアとメザニンの優先劣後関係について規定するものです。

例として、

- 金利と優先配当の支払順位の規定

- 元本の返済順位の規定(シニア完済まで、メザニンの元本は回収しない)

などがあります。

これは、シニアレンダーとメザニンレンダーに、優先株式の発行体である会社を加えた3者間で締結されます。

株主間契約

株主間契約では、ドラッグやタグなどについて規定します。

ドラッグとタグについては、下記用語解説のブロックで解説します。

株主間契約はメザニンレンダーとエクイティスポンサーの間で締結されます。

なお、株主間契約はSHA(エスエイチエー。Shareholders’ agreementの略)とも呼ばれます。

▽関連動画:優先株式における契約関係の全体像は??/優先株式(2)【M&Aのプロが解説!】

用語解説

プット

プットとは、メザニンレンダーから優先株式の発行体である会社に対し、優先株式の償還を求めるもの。

優先株式の償還とは、メザニンレンダーが持っている優先株式を、優先株式の発行体である会社に譲渡し、その対価を金銭で受領することです。

すなわちプットとは、メザニンレンダーが「優先株式を返すから、その対価としてお金をください」と要求することです。

このため、プットは金銭対価の取得請求権と呼ばれます。

プットにより、メザニンレンダーは優先株式で投資した資金を回収できます。

そのため、メザニンレンダーにとってプットは重要なExit(投資回収)手段のひとつです。

コール

コールとは、優先株式の発行体である会社からメザニンレンダーに対し、優先株式の償還を求めるもの。

そう、プットとは要求の方向が逆になります。

すなわち、優先株式の発行体である会社が「お金を払うから、優先株式を返してください」と要求することです。

このため、コールは金銭対価の取得条項と呼ばれます。

多くの場合、優先株式の発行体である会社にとって、メザニンは高コストのファイナンスです。

よって、できれば早期に償還したいというインセンティブが働きます。

それを実現するために、コールが設定されているのです。

しかし、一方でメザニンレンダーからすると、あまりにも早い段階でコールされてしまうとリターンが低下するリスクがあります。

そこで、一定のコール禁止期間(ノンコール期間)が設定されるのが一般的です。

普株転換権

普株転換権とは普通株式転換権の略で、その名の通り、メザニンレンダーの有する優先株式を普通株式に転換する権利のことです。

より正確にいうと、メザニンレンダーが持っている優先株式を、優先株式の発行体である会社に譲渡し、その対価を普通株式で取得することです。

このため、普株転換権は普通株式対価の取得請求権と呼ばれます。

なお、普株転換権が行使されるのは、メザニンレンダーの優先株式の回収が困難になった場合です。

一般的に、メザニンレンダーは優先株式について金銭で償還されること想定しています。

しかし、投資先の会社の業況が悪化し、金銭での償還が見込めないケースがあります。

そのような状況における最終手段として、優先株式を普通株式に転換することで経営権を確保して会社を再建し、投資回収を実現しようとするものです。(このような状況にならないのがベターです)

ドラッグ

(ドラッグは多くの場合バイアウトメザニンの際に設定されるので、以下、バイアウトメザニンを前提に解説します)

ドラッグとは、エクイティスポンサーであるファンドがエクイティを売却するタイミングで、ファンドからメザニンレンダーに対し、優先株式についてもエクイティと同じ買い手に売却(共同売却)するよう請求できる権利のことです。

なお、ドラッグはドラッグ・アロング権(Drag along right)の略で、日本語では共同売却請求権と呼ばれます。

では、なぜエクイティスポンサーであるファンドはこんな権利を設定する必要があるのでしょうか。

それは、次の買い手が「高コストのメザニンが残るならエクイティも取得しない」と主張するリスクがあるからです。

つまり、メザニンレンダーの存在がファンドのExit(エクイティの売却)の支障とならないよう、優先株式もファンドのExitと同時に強制的に売却できるようにするためです。

次の買い手としても、優先株式を自ら取得することで高コストなメザニンレンダーの存在を解消することができます。

タグ

タグとは、エクイティスポンサーがエクイティを売却するタイミングで、メザニンレンダーからエクイティスポンサーに対し、優先株式についてもエクイティと同じ買い手に売却(共同売却)するよう請求できる権利のことです。

そうです。お気づきの通り、ドラッグとは請求の方向が逆になります。

なお、タグはタグ・アロング権(Tag along right)の略で、日本語では売却参加請求権と呼ばれます。

では、なぜメザニンレンダーはタグを設定したいのか。

それは、メザニンレンダーにとって、エクイティスポンサーが誰かということは重要な判断事項だからです。

エクイティスポンサーは、その会社の経営力を左右します。

そのため、次の買い手の下でメザニンレンダーだけが残り続ける事態は避けたいと考えます。

そこで、エクイティスポンサーがExitするタイミングでメザニンレンダーもExitできるよう、タグが設定されるのが一般的です。

▽関連動画:優先株式におけるプット・コール・普株転換権って??/優先株式(4)【M&Aのプロが解説!】

▽関連動画:優先株式におけるドラッグとタグって??/優先株式(3)【M&Aのプロが解説!】

まとめ

さて、今回は優先株式について整理してみました。

やや詰め込んだ感じになってしまいましたが、ご不明な点があれば問い合わせフォームからお気軽にご質問ください。