目次

本記事では、メザニンファイナンスの代表例である劣後ローンと優先株式について検討します。

それぞれどのような特徴があるのかということから始まり、その2つの手法にはどのような違いがあるのかについて10のポイントで比較し、最後に実際の事例も紹介しようと思います。

なお、優先株式においてはドラッグやタグ、プット・コール・普株転換権などが規定されますが、やや発展的な内容のため、場合によっては読み飛ばしていただいても構いません。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

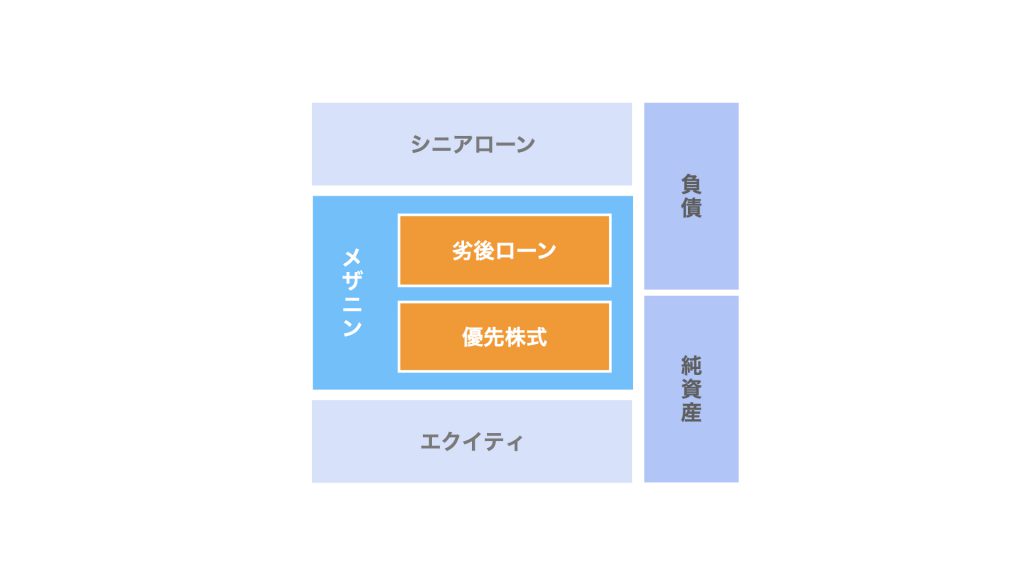

メザニンの商品別の類型

中二階と呼ばれるメザニンファイナンスですが、その提供される方法は主に次の2つです。

- 劣後ローン

- 優先株式

なお、この2つ以外に劣後債もありますが、法的な使い勝手の観点から実務上あまり用いられていないため、ここでは省略します。

なお、メザニンファイナンスの基本的な知識については【図解】メザニンファイナンスの基本|スキームやメリットなどで詳しく取り上げていますので、自信のない方はまずはこちらの記事をご覧ください。

以下、劣後ローンと優先株式の各特徴について見ていきましょう。

劣後ローンとは

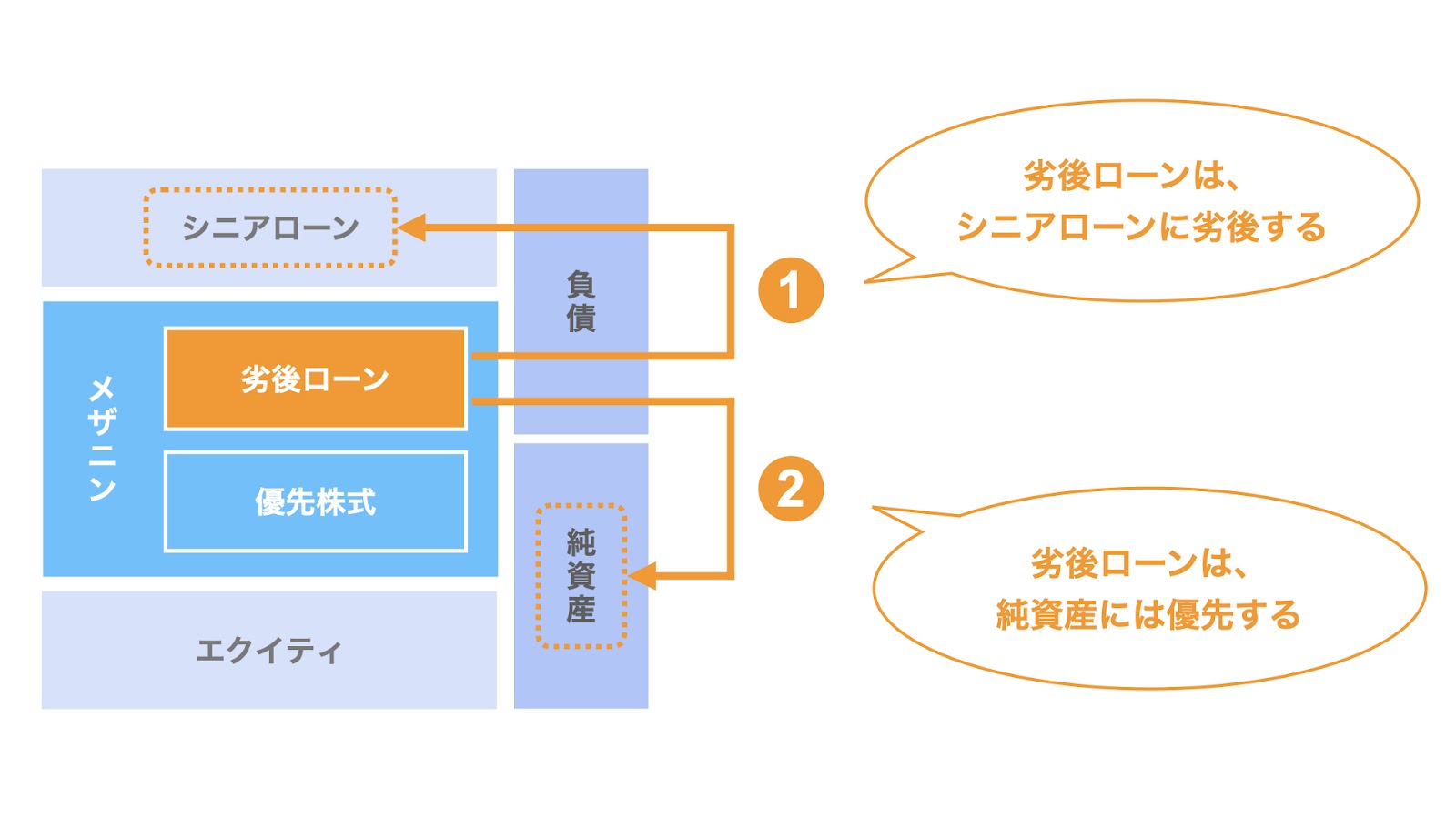

劣後ローンとは、シニアローンに劣後するローンのことです。

負債と純資産の区別で言えば、負債に該当するメザニンです。このため、メザニンの中でも純資産にあたる優先株式やエクイティである普通株式には優先します。

一方、同じく負債であるシニアローンとの優先劣後構造については、シニアレンダーとメザニンレンダーによる債権者間協定によって規定されるのが一般的です。

なお、債権者間協定はシニアレンダーとメザニンレンダーとの間で締結されるものであり、優先劣後関係を始めとするシニアレンダーとメザニンレンダーの権利関係につき規定するものです。

何が「劣後」しているのか?

劣後ローンは、シニアローンに比べて、主に以下の3点で劣後しています。

- 元本の返済…原則として、シニアローンが全額返済されない限り劣後ローンは返済されない

- 利息の支払い…利息の支払いについてもシニアローンが優先され、劣後ローンへの支払いはシニアローンの後となる

- 担保順位…劣後ローンではシニアローンと同一の担保を設定することとなるが、担保順位はシニアレンダーより劣後する

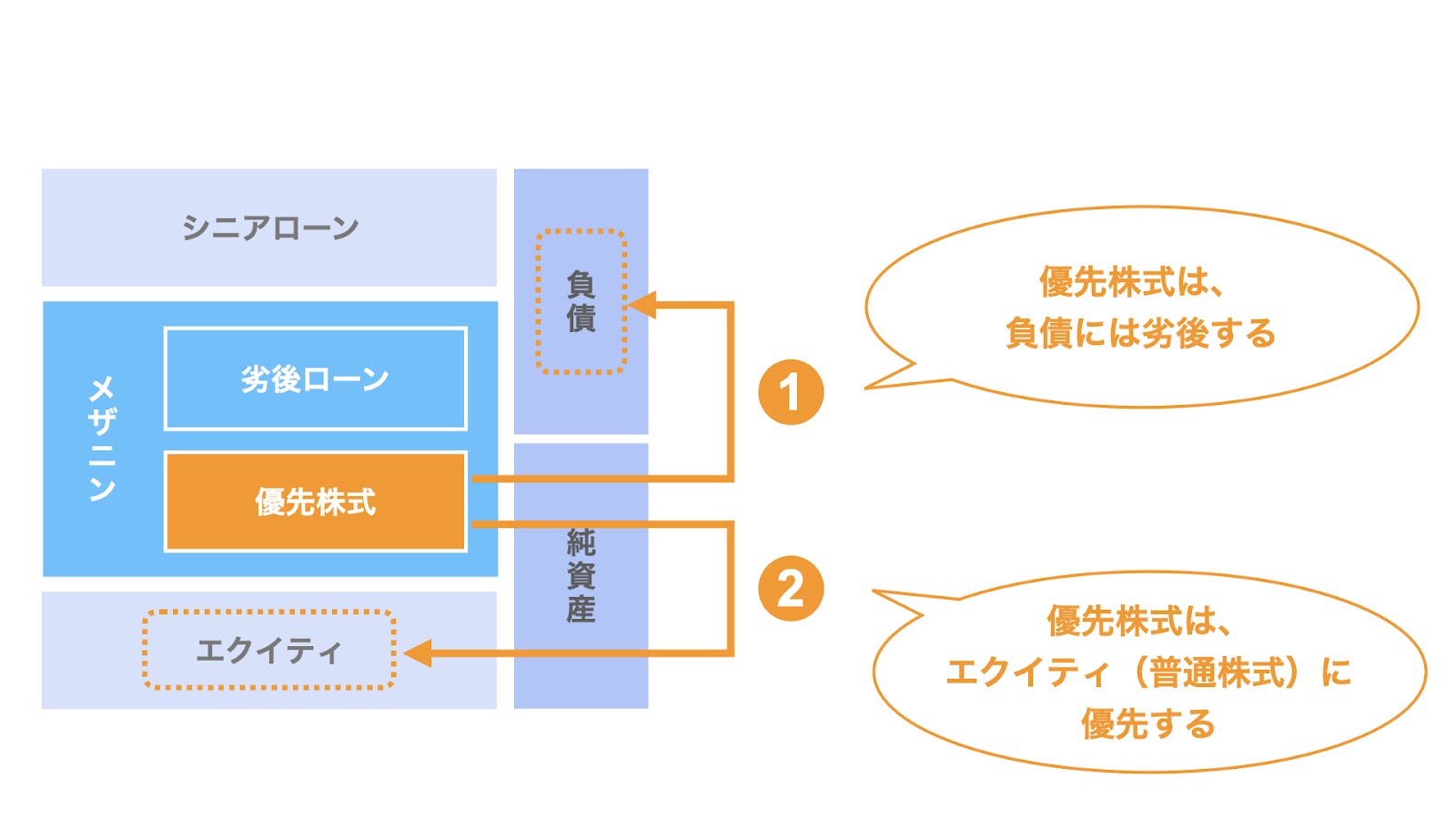

優先株式とは

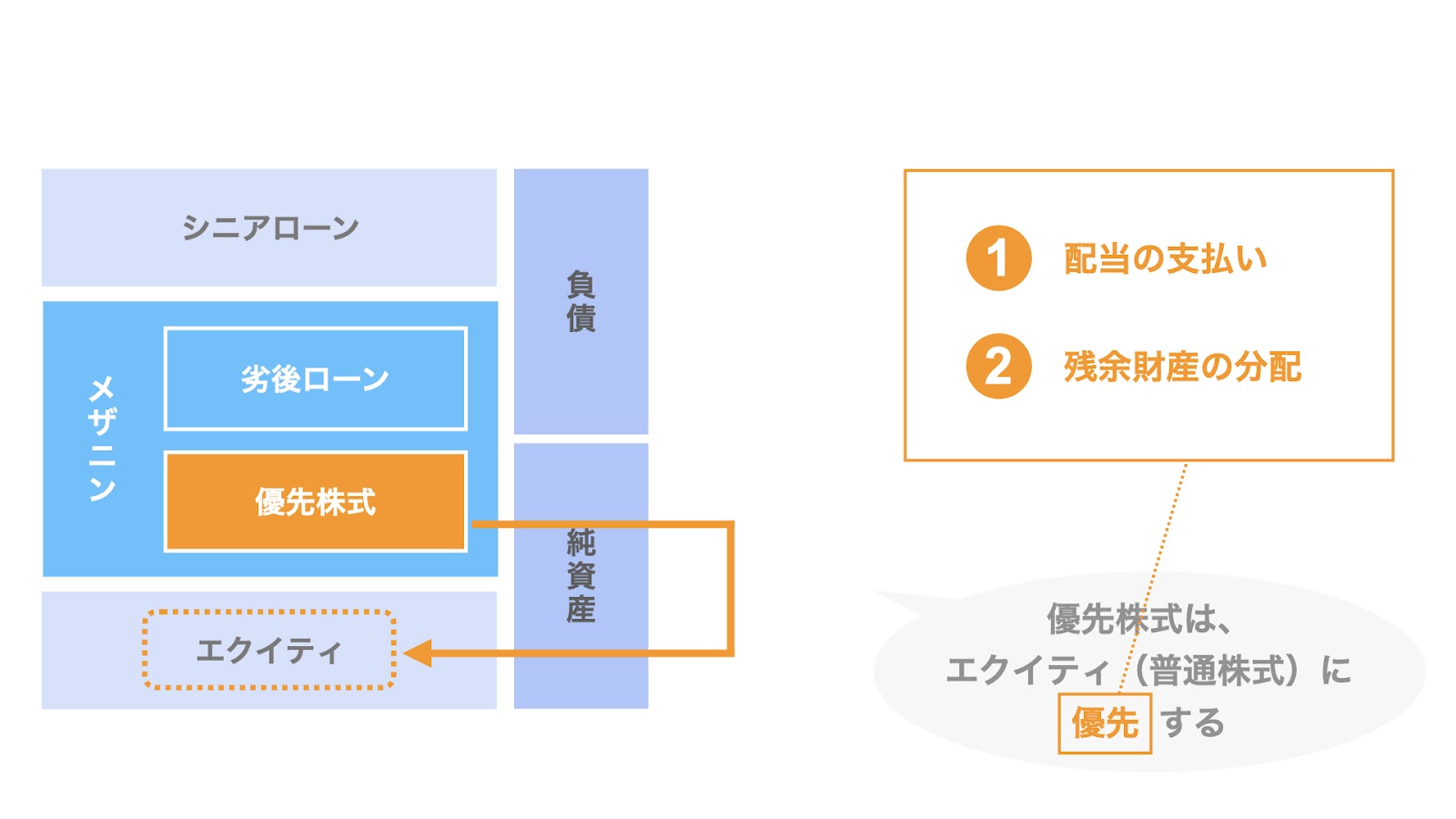

優先株式とは、配当や残余財産の分配などが、普通株式に対して優先する株式のことです。

負債と純資産の区別で言えば、純資産に該当します。このため、負債にあたるシニアローンや劣後ローンに対して劣後します。

一方、エクイティスポンサーのエクイティ(普通株式)との優先劣後関係は、メザニンレンダーとエクイティスポンサー間における株主間契約や、株式の発行会社の定款により規定されます。

なお、メザニンファイナンスにおいて優先株式と劣後ローンのどちらの方がより利用されるかというと、主にシニアレンダーの要請によって、資本性を有する優先株式が利用されるケースの方が多くなっています。

何が「優先」しているのか?

優先株式は、主に以下の2点で普通株主に対して優先しています。

- 配当の支払い…普通株主に比べ、優先株主は優先的に配当を受領する

- 残余財産の分配…会社破綻時のような局面において、株主宛の残余財産の分配が為される場合、普通株主に比べ、優先株主は優先的に残余財産の分配を受ける

以上が、劣後ローンと優先株式の概要です。

続いてドラッグやタグなどメザニン特有の規定事項について紹介しますが、やや発展的な内容となります。

まずは基礎的事項だけで良いという方は、劣後ローンと優先株式の比較からお読みください。

ドラッグとタグ|共同売却請求権と売却参加請求権

メザニンにおいては、ドラッグとタグと呼ばれる権利が規定されます。

ドラッグとタグはメザニンレンダーとエクイティスポンサーの両者に関わるものであり、両者間での株主間契約(SHA、Shareholders’ agreementの略)で規定されます。

それぞれ、ドラッグは「共同売却請求権」、タグは「売却参加請求権」と呼ばれ、エクイティが売却されるタイミングで、エクイティスポンサー側あるいはメザニンレンダー側からメザニンの売却を請求できる権利のことです。

ドラッグとタグのそれぞれについて、詳しく説明します。

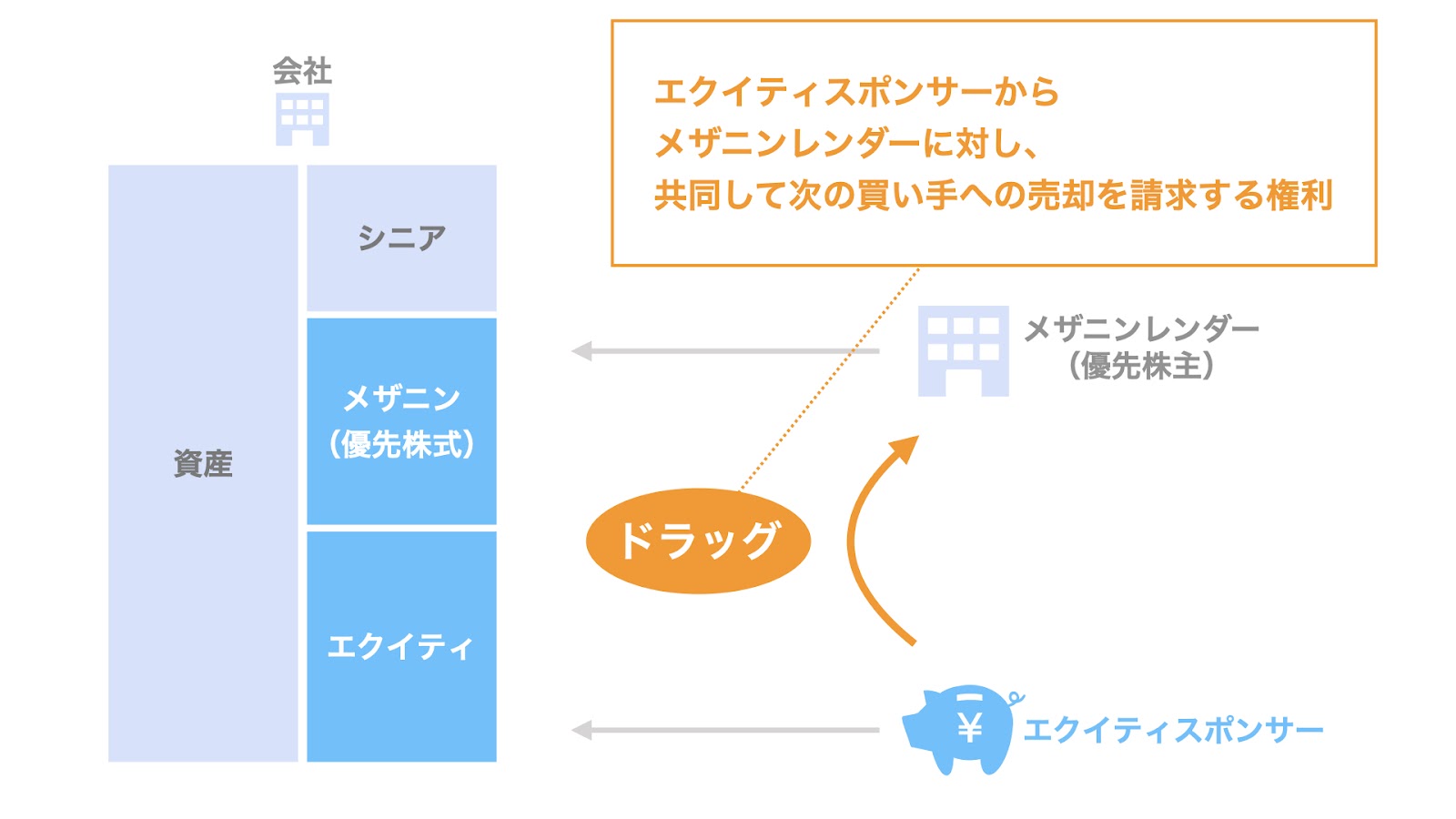

ドラッグ

ドラッグとはドラッグ・アロング権(Drag along right)のことで、日本語では共同売却請求権と呼ばれます。

ドラッグは、

- エクイティスポンサーがエクイティを売却するタイミングで、

- エクイティスポンサーから優先株主であるメザニンレンダーに対し、

- 優先株式についてもエクイティと同じ買い手に売却(共同売却)するよう、請求できる権利

のことです。

ドラッグを設定する背景としては、例えば次の買い手が「高コストのメザニンレンダーが残るなら、エクイティも取得しない」と主張する場合において、メザニンレンダーの存在がエクイティスポンサーのExit(エクイティの売却)の支障とならないよう、強制的に優先株式もファンドのExitと同時に売却できるようにするためです。

次の買い手は、優先株式を自ら取得することで、高コストなメザニンレンダーの存在を解消することができます。

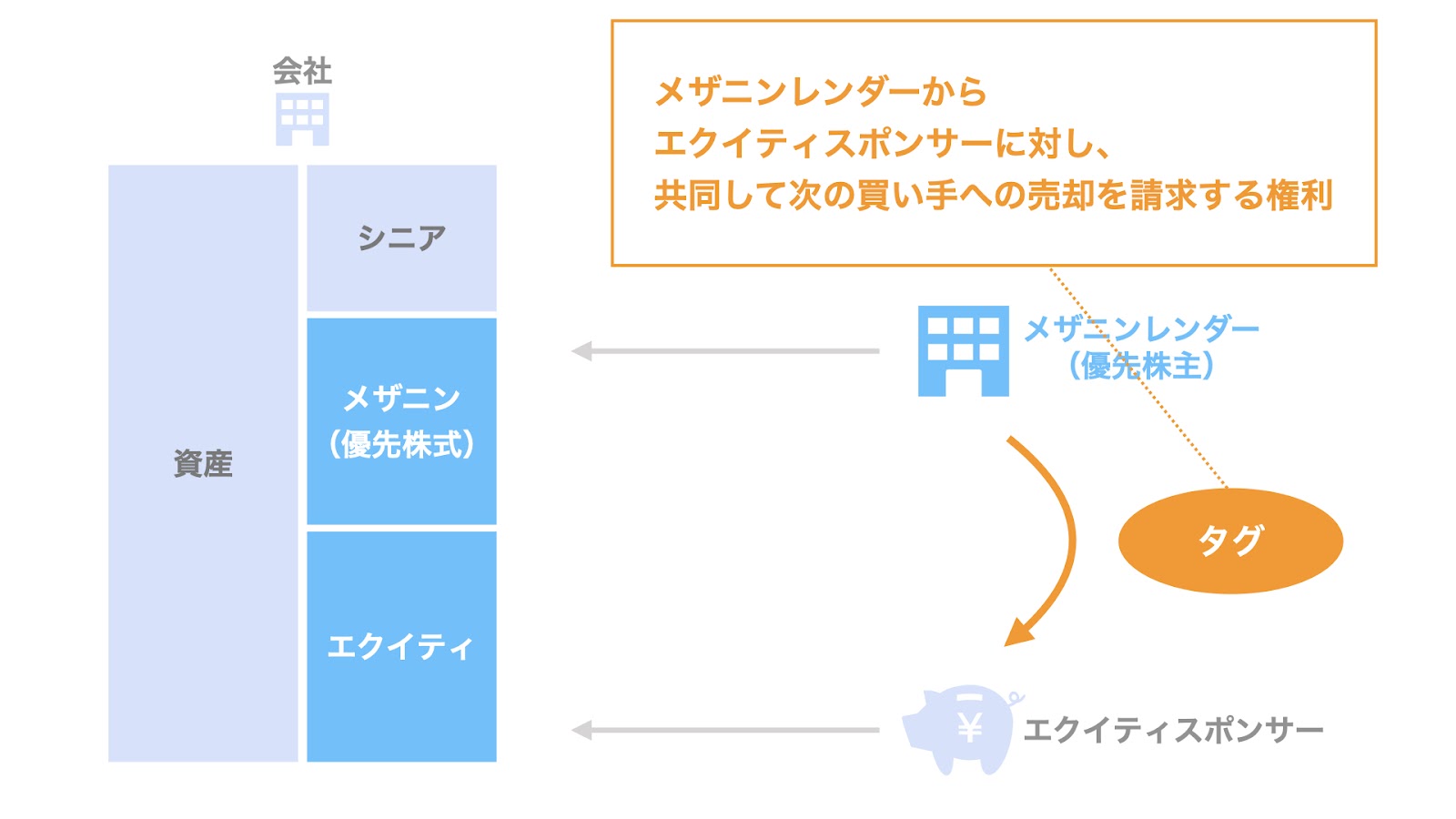

タグ

タグとはタグ・アロング権(Tag along right)のことで、日本語では売却参加請求権と呼ばれます。

タグは、

- エクイティスポンサーがエクイティを売却するタイミングで、

- 優先株主であるメザニンレンダーからエクイティスポンサーに対し、

- 優先株式についてもエクイティと同じ買い手に売却(共同売却)するよう、請求できる権利

のことです。

ドラッグはエクイティスポンサーからメザニンレンダーに対する権利ですが、タグはメザニンレンダーからエクイティスポンサーに対する権利ですので、請求の方向が逆になっています。

タグを設定する背景としては、メザニンレンダーにとって、エクイティスポンサーが誰かということは重要な判断事項だからです。

メザニンレンダーは、エクイティスポンサーによる会社の経営を信頼して優先株式を出資します。

そのため、エクイティスポンサーが変わる場合は、自身の優先株式の出資についても投資回収を行いたいと考えるのが一般的です。

すなわち、メザニンレンダーは次の新たな買い手の下でもメザニンレンダーだけが残り続ける事態は避けたいと考えます。

よって、エクイティスポンサーがExitするタイミングでメザニンレンダーもExitできるよう、タグが設定されるのが一般的です。

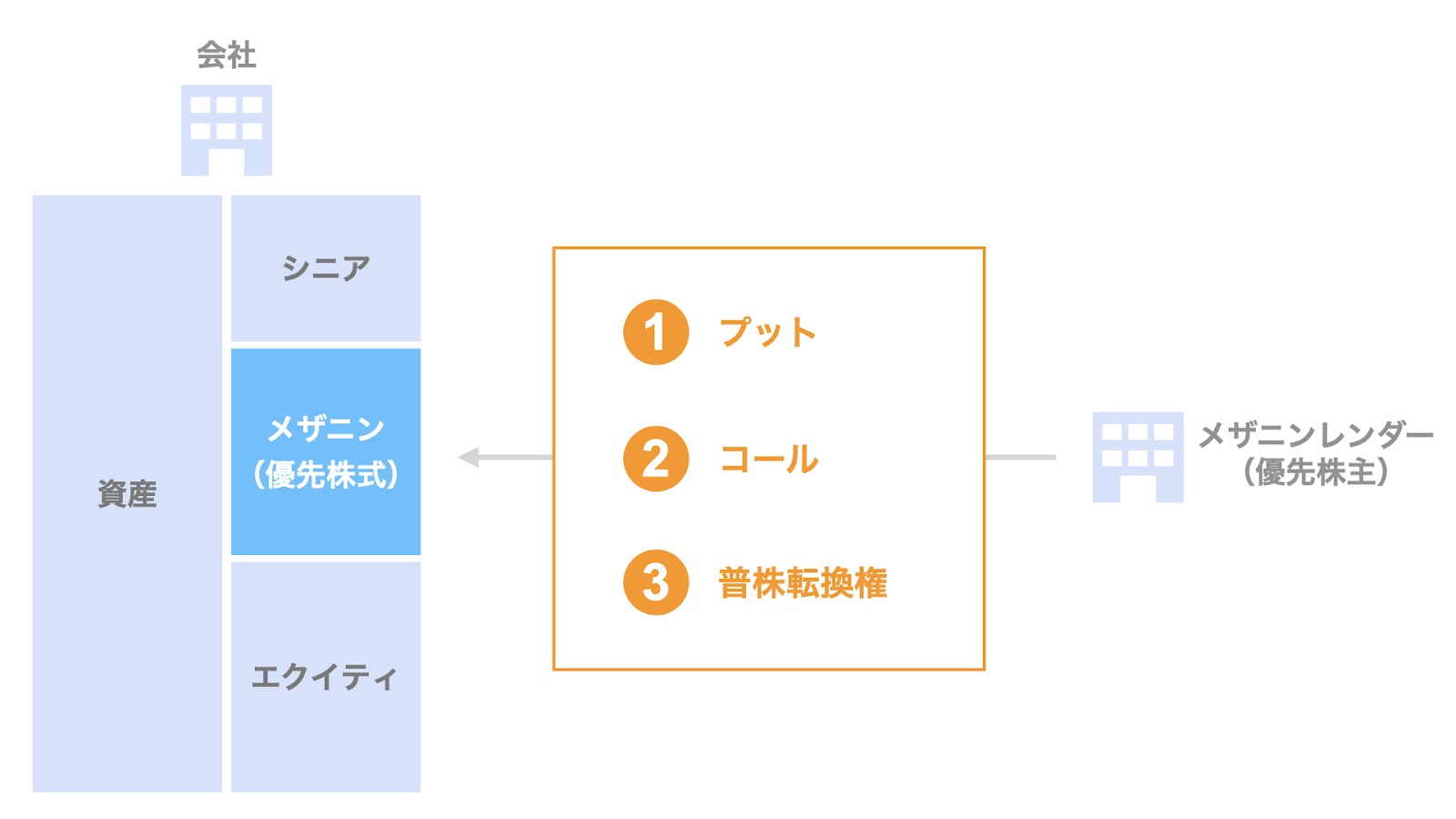

優先株式におけるメザニンレンダーの3つの権利

メザニンレンダーが優先株式としてメザニンを提供した場合、一般的には次の3つの権利が規定されます。

- プット

- コール

- 普株転換権

プット・コール・普株転換権のベースは優先株式発行要項で規定されますが、これらの権利は関係当事者それぞれに影響し得る事項のため、実際には関係当事者全員の協議・検討を経て決定されます。

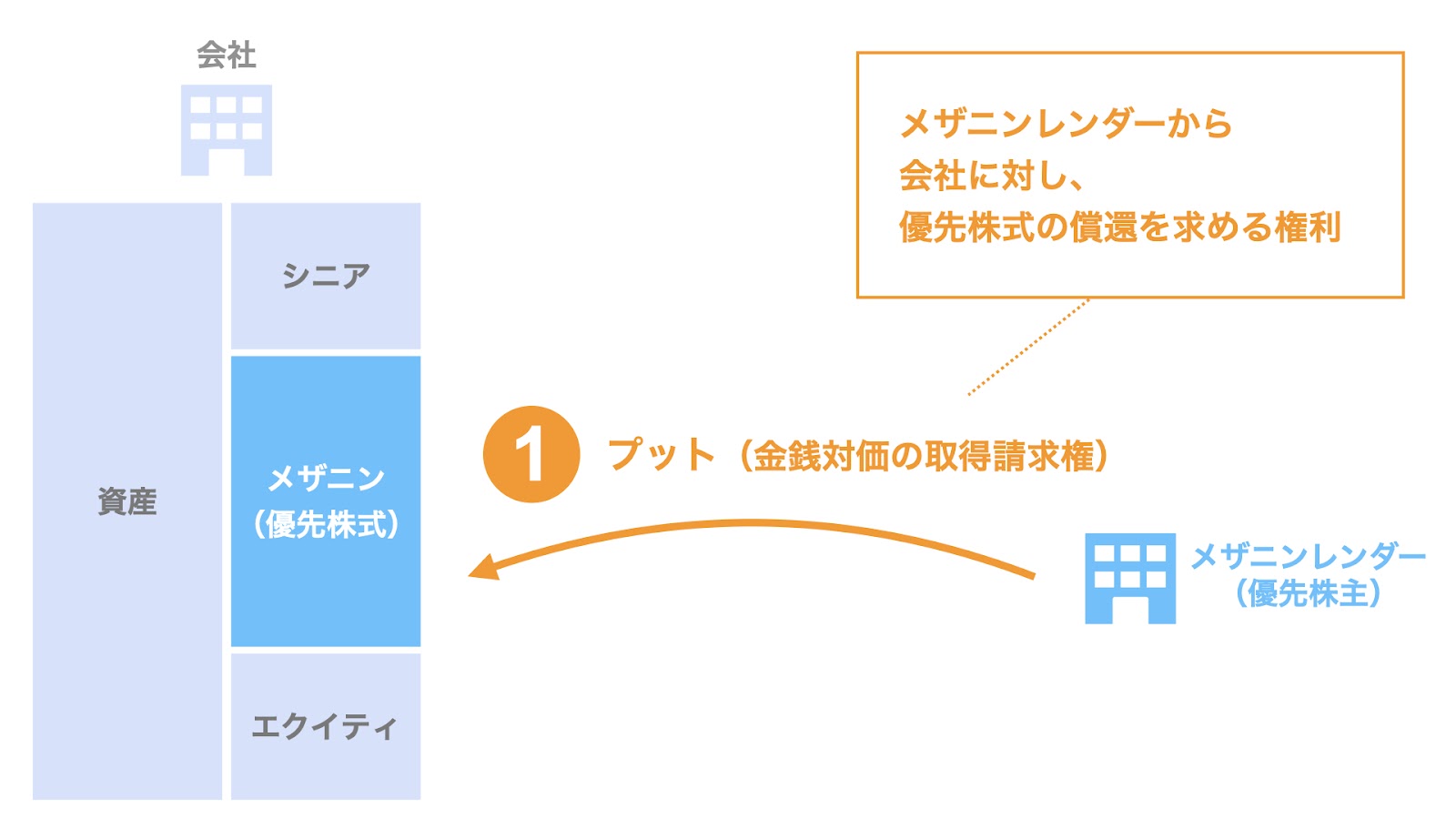

プット

プットとは、メザニンレンダーから会社に対し、優先株式の償還を求める権利のことです。

優先株式の償還とは、メザニンレンダーの優先株式を会社に譲渡し、会社がメザニンレンダーに対しその対価を金銭で支払うものです。

よりシンプルに言うと、会社による優先株式の自己株買いです。

すなわち、会社による金銭での優先株式の取得を意味します。

このため、プットは金銭対価の取得請求権と呼ばれます。

「請求権」とあるように、プットはメザニンレンダーから会社に対して請求(行使)されるものです。

通常、一定の要件(一定期間の経過やコベナンツへの抵触など)を満たした場合、メザニンレンダーはプットを行使できるように設計されています。

プットによりメザニンレンダーは優先株式で投資した資金を回収できるため、メザニンレンダーにとってプットは重要なExit(投資回収)手段のひとつです。

コール

コールとは、会社からメザニンレンダーに対し、優先株式の償還を行うものです。

請求の方向がプットとは逆です。

すなわち、会社がメザニンレンダーから優先株式を取得し、会社からメザニンレンダーに対しその対価を金銭で支払うものです。

このため、コールは金銭対価の取得条項と呼ばれます。

通常、会社にとってメザニンは高コストのファイナンスであるため、償還余力があれば早期に償還したい(メザニンを解消したい)というインセンティブが働きます。

それを実現するために、コールが設定されています。

一方、メザニンレンダーからすると早期のコールによりリターンが低下するリスクがあるため、一定のコール禁止期間(ノンコール期間)が設定されるのが一般的です。

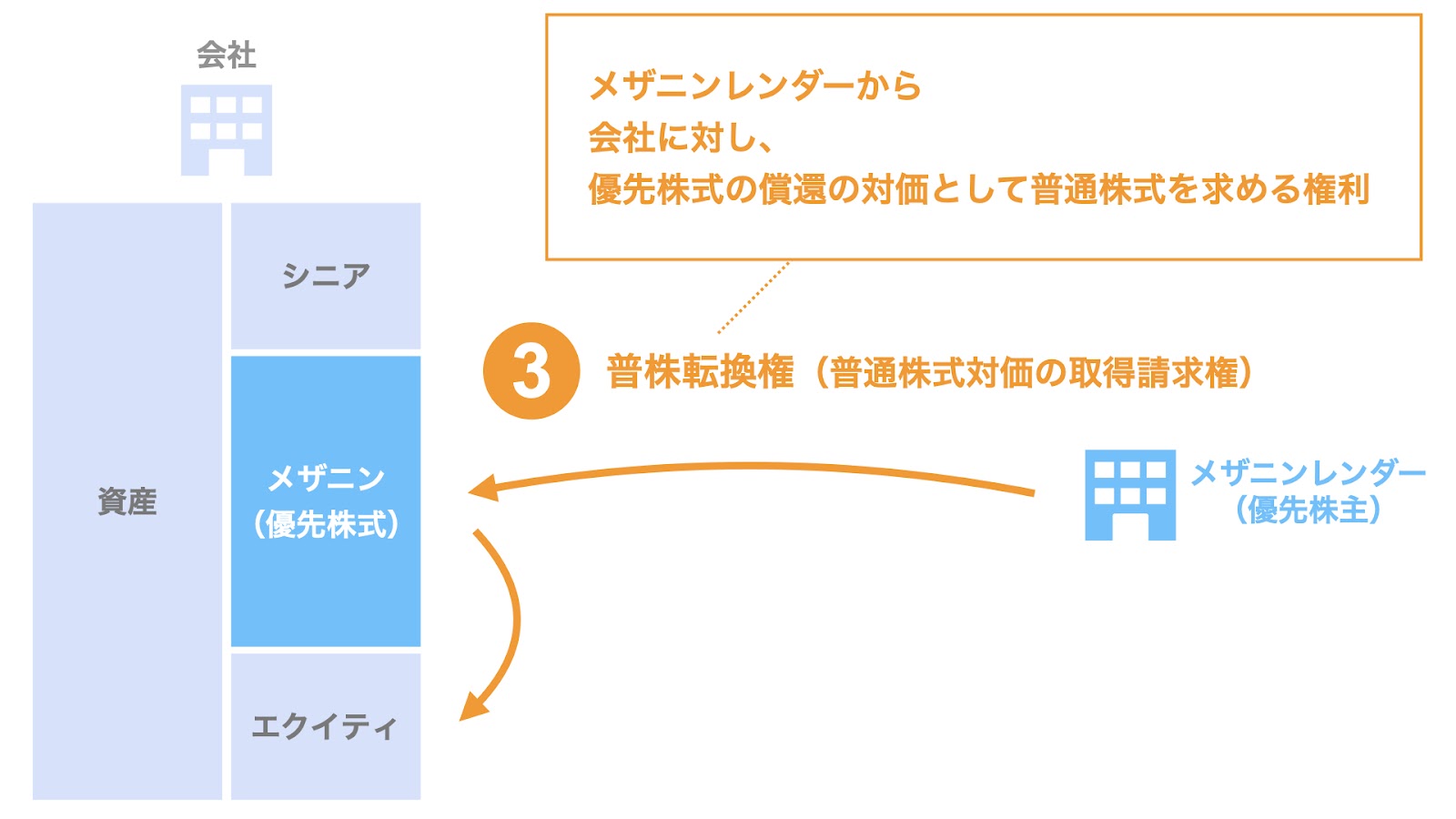

普株転換権

普株転換権とは、メザニンレンダーの有する優先株式を普通株式に転換する権利のことです。

正確には、メザニンレンダーが優先株式を会社に譲渡し、会社からメザニンレンダーに対し、その対価として普通株式を発行するものです。

このため、普株転換権は普通株式対価の取得請求権と呼ばれます。

通常、メザニンレンダーは優先株式が金銭で償還されることを想定していますが、優先株式の回収が困難となった場面においては普株転換権が行使されます。

すなわち、優先株式の金銭での償還が見込めないほど会社の業況が悪化している状況です。

そのような状況下、メザニンレンダーが優先株式を普通株式に転換することで経営権を確保し、会社を再建して投資回収を実現する最後の手段として、普株転換権が設定されています。

劣後ローンと優先株式の比較

劣後ローンと優先株式について、次の10個の特徴を比較することで、その違いを検討します。

- 負債 or 純資産

- 債権 or 株式

- 担保・保証

- 会社法上の手続

- 債権者異議申述期間

- 損金算入の可否

- 登録免許税の有無

- 利息制限法の適用

- 分配可能額の制限

- 貸金業登録の要否

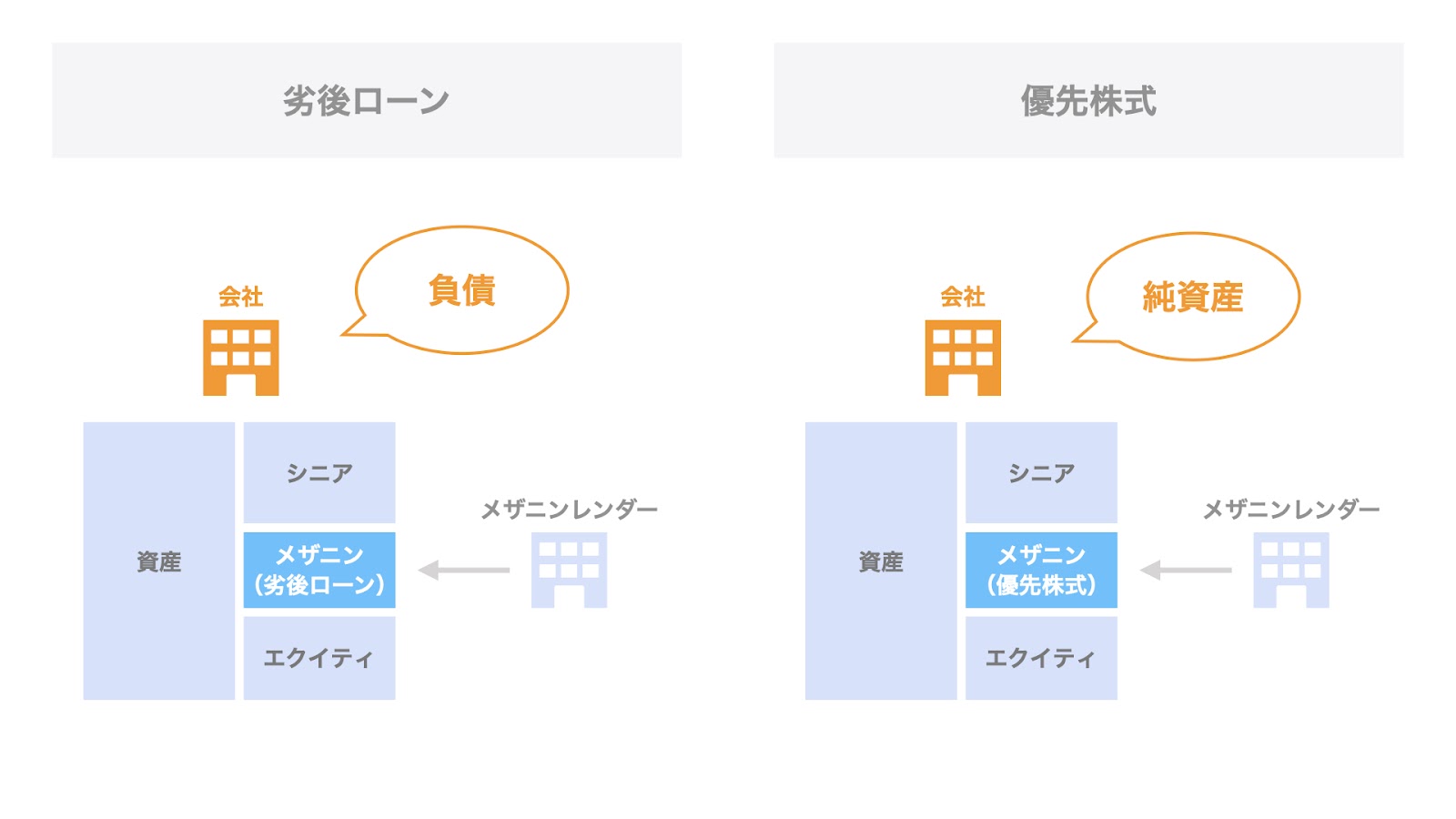

1. 負債 or 純資産

会社にとって、劣後ローンは負債、優先株式は純資産にあたります。

これは、一義的には会社にとってのメザニンの位置付けではありますが、会社だけでなく、各レンダー・スポンサーにとっても重要な事項です。

劣後ローンと優先株式、いずれを利用するかについては、会社や各レンダー・スポンサーなどのステークホルダーとして、負債性資金と資本性資金のいずれが必要なのかが、重要な観点となります。

この点、特にシニアレンダーの意向が重要視されます。

特に買収のために利用されるバイアウトメザニンの場合、エクイティスポンサーがシニア・メザニンレンダーと協働する目的はレバレッジの活用(特にコストの低いシニアローンによるレバレッジの活用)のためなので、シニアの補完と位置付けられるメザニンはシニアレンダーの意向に影響を受けます。

例えば、ファンドの買収(バイアウト)で、買収金額の不足資金をメザニンで調達するケースにおいて、シニアレンダーから財務バランス改善のため資本性資金が求められた場合、メザニンは優先株式が利用されます。

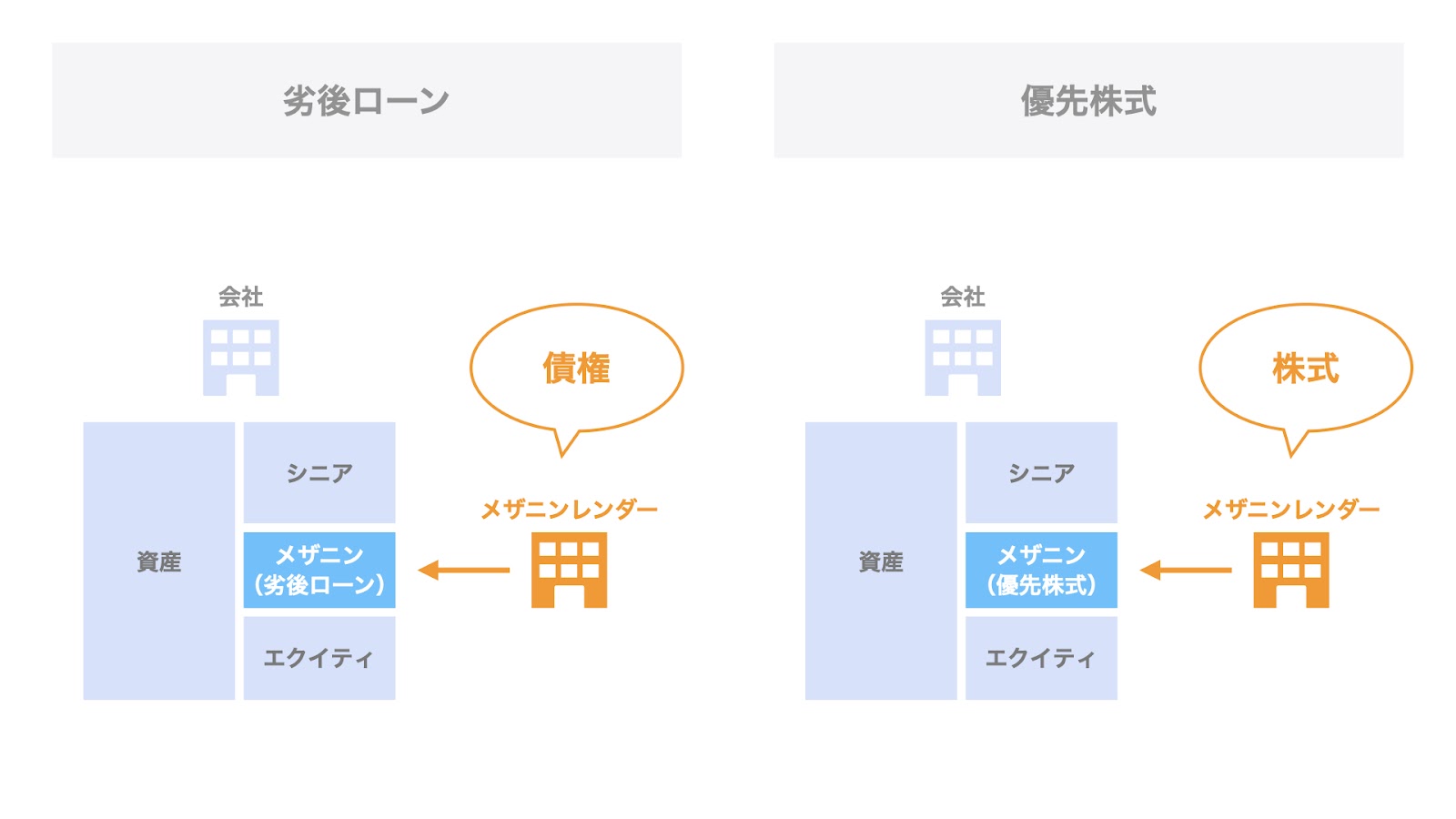

2. 債権 or 株式

この観点は、特にメザニンレンダーにとって重要な分類です。

メザニンレンダーにとって、劣後ローンは債権、優先株式は株式にあたります。

すなわち、メザニンレンダーの立場は劣後ローンでは債権者、優先株式では株主となります。

このため、会社の破綻時などのワーストケースにおいては、劣後ローンの場合は債権者の地位で残余財産の分配を受けることができますが、優先株主の場合は株主という、より劣後した地位で残余財産の分配を受けることとなります。

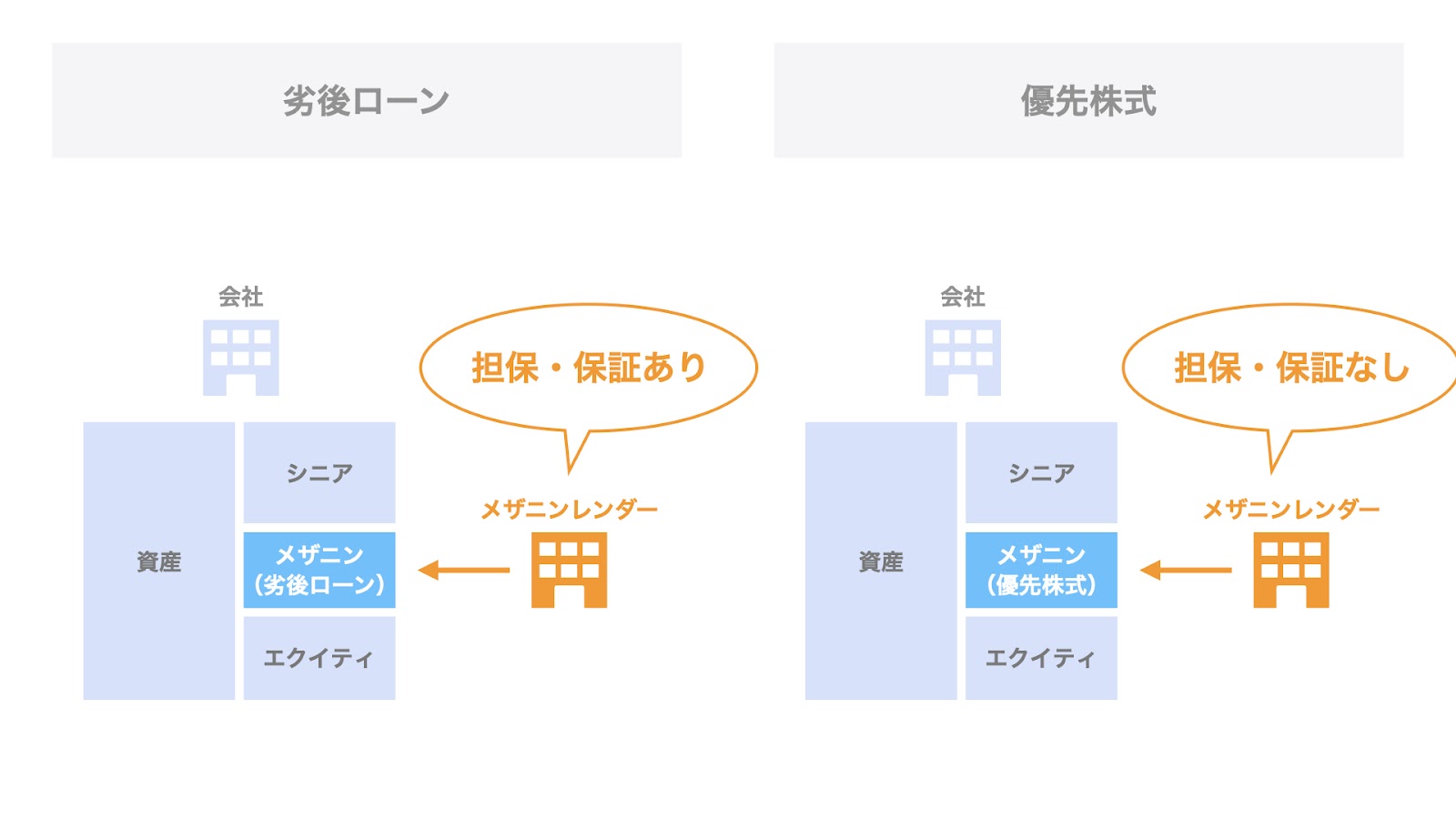

3. 担保・保証

担保や保証についても、メザニンレンダーにとって重要な観点です。

劣後ローンにおいては、シニアレンダーに劣後する順位ではあるものの担保や保証を設定できますが、優先株式においては、原則的に担保や保証の設定はできません。

このため、劣後ローンの方が保全・回収面で優位と言えます。

ただし、優先株式についても普通株式対価の取得請求権(普株転換権)により、株式担保類似の保全を図ることはできます。

4. 会社法上の手続

会社にとって、劣後ローンは原則として会社の機関決定(取締役や取締役会)で調達できますが、優先株式は定款変更などを伴うため、株主総会の特別決議が必要となります。

このため、劣後ローンの方がより機動的な対応が可能となります。

この観点は、一義的には会社の意思決定手続の話ではありますが、ディール全体のスケジュールに影響を与えるため、各レンダーやスポンサーにとっても重要な観点と言えます。

5. 債権者異議申述期間

会社にとって、劣後ローンでは債権者異議申述期間は関係ありません(発生しません)が、優先株式では回収原資を確保するために為される資本金・資本準備金の減資において、1ヶ月以上の債権者異議申述期間が発生します。

この点からも、優先株式に比べ、劣後ローンはより機動的な対応が可能となります。

この観点も一義的には会社の手続の話ですが、ディール全体のスケジュールに影響を与えるため、各レンダーやスポンサーにとっても重要な観点となります。

6. 損金算入の可否

会社にとって、劣後ローンにおける支払利息は損金に算入されますが、優先株式における配当は損金算入されません。

このため、劣後ローンはタックスメリットを享受することができます。

この観点も一義的には会社にとっての話ですが、会社のキャッシュ残高などに影響するため、各レンダーやスポンサーにとっても重要な観点です。

7. 登録免許税の有無

優先株式を発行する場合は、それに伴い増加する資本金に対して登録免許税が課されます。

この点からも、優先株式に比べ、劣後ローンの方がタックスメリットを享受することができます。

なお、この観点も一義的には会社にとっての話ですが、会社のキャッシュ残高などに影響するため、各レンダーやスポンサーにとっても重要な観点です。

8. 利息制限法の適用

劣後ローンは利息制限法の適用を受けるため、年利15%が上限となります。

この観点はメザニンのリターンに影響するため、特にメザニンレンダーに関わる観点です。

優先株式は利息制限法の適用は受けませんが、後述の分配可能額による制限はあります。

すなわち、相応の分配可能額がある限りは、優先株式の方がより高いリターンを生み出す可能性があると言えます。

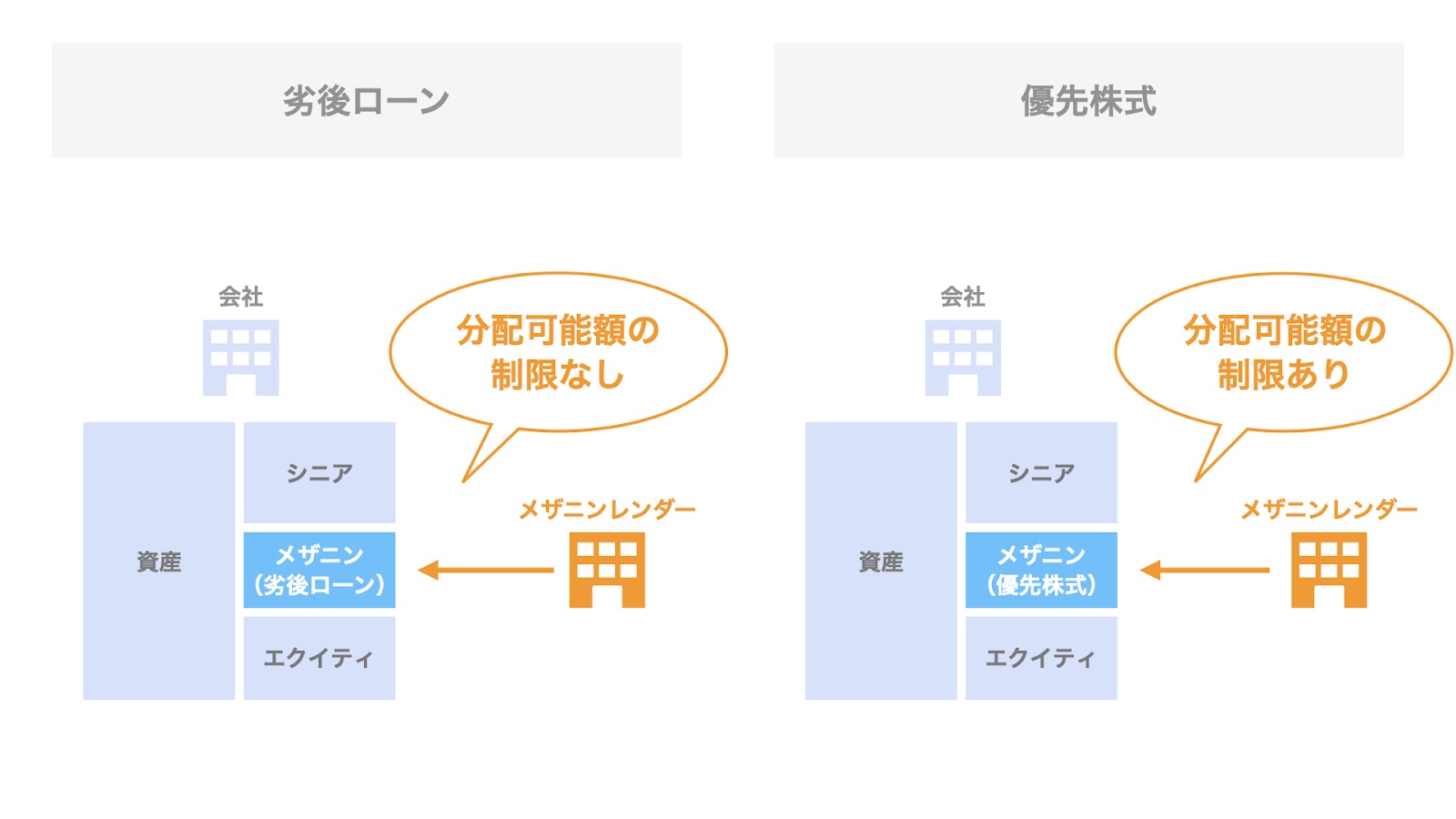

9. 分配可能額の制限

この観点も、メザニンのExitに影響します。

優先株式は純資産のため、分配可能額の制限を受けます。

このため、会社の業績不芳により純資産が毀損し分配可能額が減少した場合、リターンが減少するリスクがあります。

一方、劣後ローンは負債であり純資産ではないため、分配可能額の制限はありません。

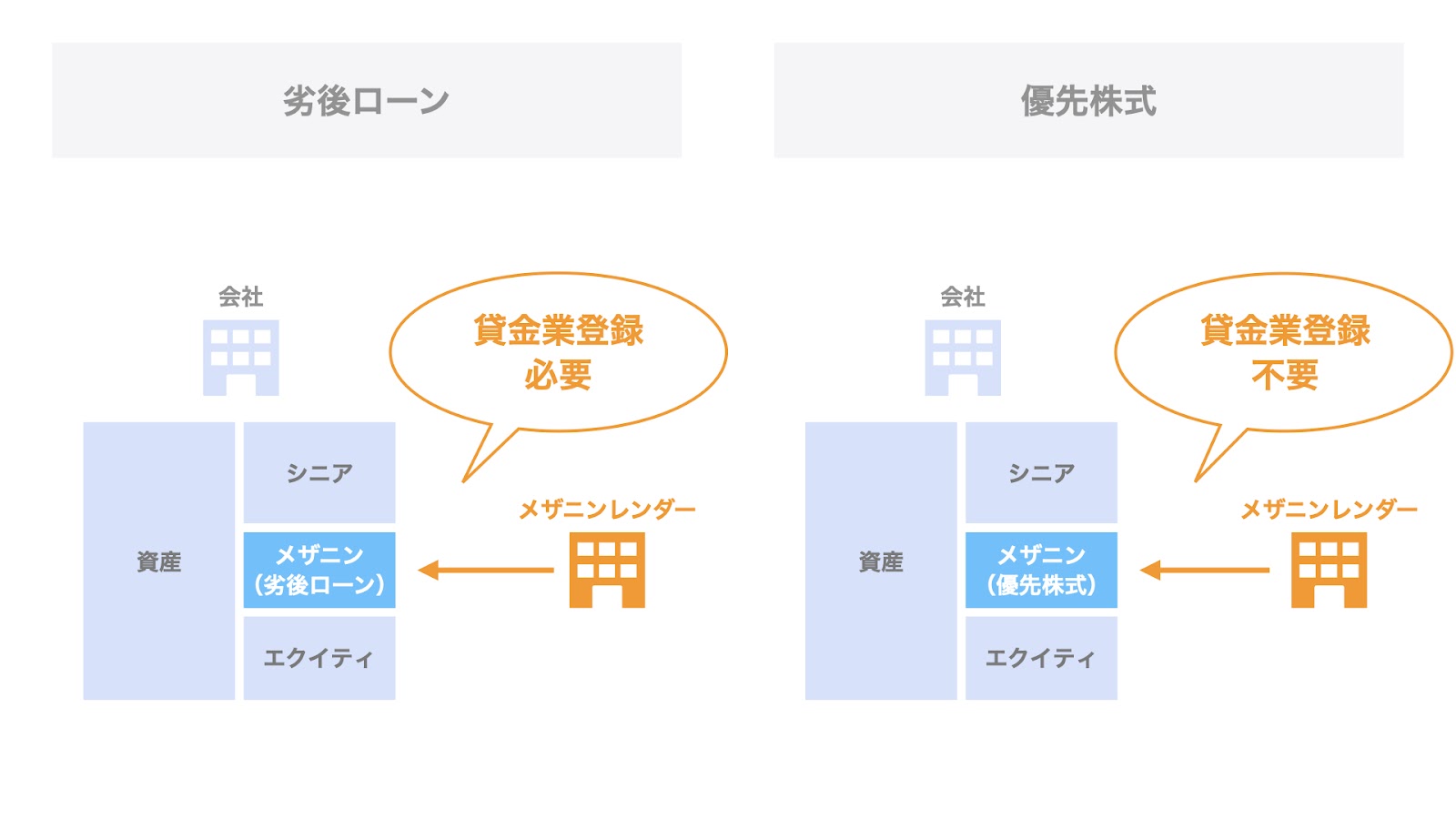

10. 貸金業登録の要否

メザニンレンダーが劣後ローンを提供する場合、貸付にあたるため貸金業登録が必要です。

このため、劣後ローンを提供できるのは貸金業登録をしている者だけという制限があります。

一方、優先株式は貸金業登録不要です。

事例紹介

以上、メザニンファイナンスの代表例である劣後ローンと優先株式につき検討してきました。

それでは最後に、劣後ローンや優先株式が実際にどのように用いられているのか、その実例を見てみましょう。

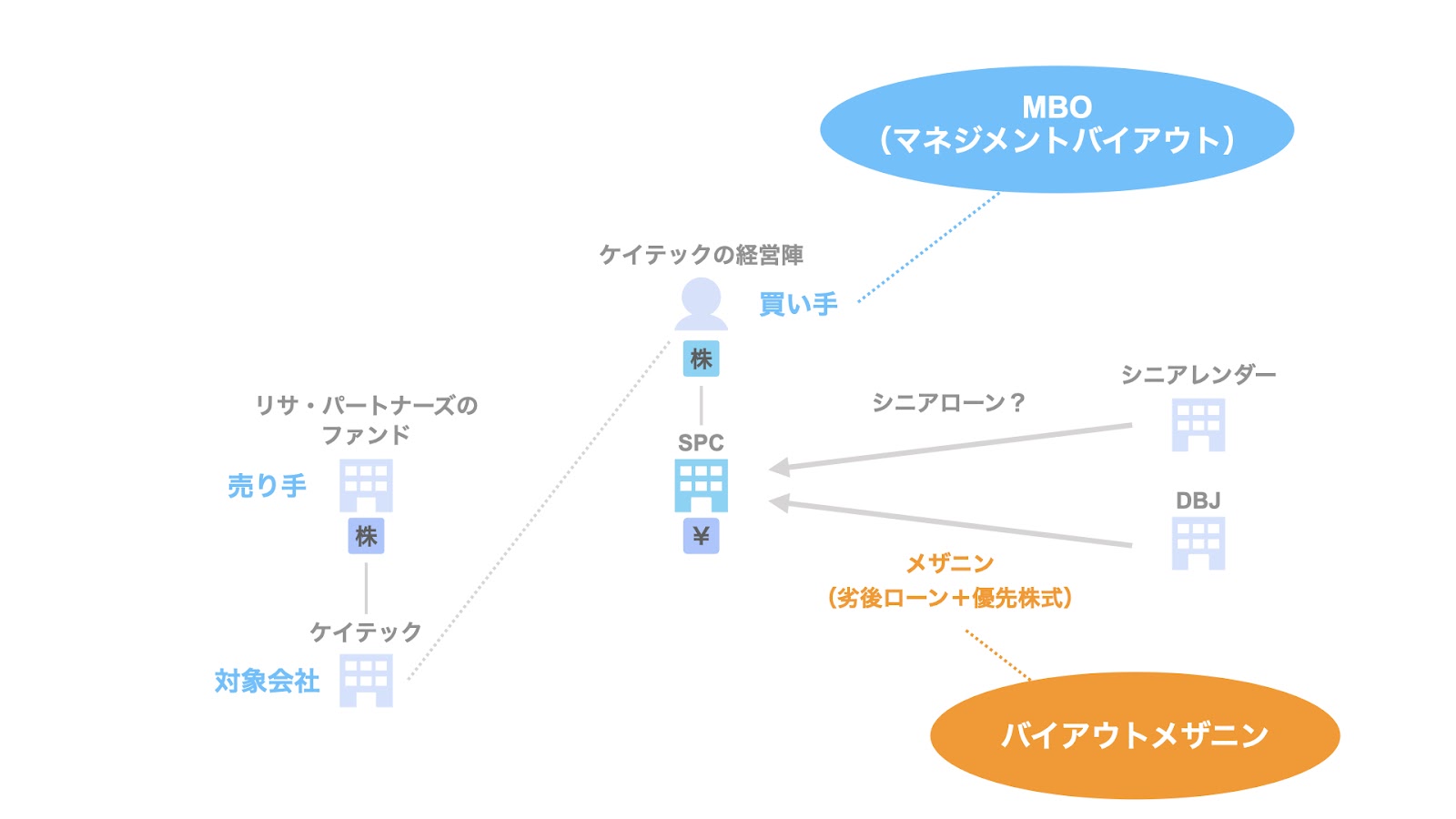

劣後ローンの事例|ケイテックのMBOにおける劣後ローン

少し古い事例ですが、2010年のケイテック株式会社の経営陣によるMBO(マネジメントバイアウト)に際して、日本政策投資銀行(DBJ)が傘下のメザニンファンドを通じて劣後ローン(及び優先株式)を拠出したケースを取り上げます。

本件は、ケイテック株式会社の経営陣がMBOにより従来の株主(株式会社リサ・パートナーズ系列のファンド)から株式を取得するのに際して、DBJからメザニンファイナンスとして劣後ローン及び優先株式を調達したものです。

エクイティ(普通株式)はケイテック株式会社の経営陣のみが保有しているようであり、バイアウトファンド(PEファンド)の関与がないMBOであるため、いわゆる「純粋MBO」に当たります。

また、DBJから調達したメザニンは、MBOによる株式取得のために用いられたため、「バイアウトメザニン」と整理できます。

スキーム

公開情報が限定的であるため、一部推測になりますが、スキームとしては上記のようなものと考えられます。(「?」が付いているシニアレンダー関係が推測。)

メザニンファイナンスとして、劣後ローンと優先株式が併用されているのは、劣後ローンによる利息の損金算入によるタックスメリットやシニアレンダーからの資本性資金としての優先株式の要請などをバランスよく盛り込んだ結果ではないかと推察されます。

優先株式の事例|曙ブレーキ工業の優先株式

優先株式の事例については、曙ブレーキ工業の事業再生に際して、財務基盤の強化(資本力の強化)を目的として、ジャパン・インダストリアル・ソリューションズ株式会社が出資した優先株式(A種種類株式)につき取り上げます。

曙ブレーキ工業は、従前から収益力に対して借入負担が重い状態ではありましたが、北米事業の業績悪化に伴い資金繰りが詰まり、事業再生が必要な状態に陥りました。

具体的な再生手続は「事業再生ADR手続」によって進められていますが、その中で「財務基盤の強化(資本力の強化)」を目的として、ファンド運営会社であるジャパン・インダストリアル・ソリューションズ株式会社からメザニン(優先株式)を調達しました。

すなわち、コーポレートメザニンとしての優先株式の利用に当たります。

こちら(https://www.akebono-brake.com/ir/shareholder_stock/pdf/ngsm_190903_02.pdf)の2ページ目を参照すると、優先株式の概要につき、以下の通り記載されています。

| 発行価額(調達金額) | 200億円 |

| 優先株式の内容 | 配当優先 |

| 議決権 | なし |

| 普株転換権(普通株式対価取得請求権) | あり。但し、行使可能となるのは2022年7月1日以降。 |

| プット(金銭対価取得請求権) | |

| コール(金銭対価取得条項) | あり。いつでも行使可能。 |

すなわち、普株転換権・プット・コールがそれぞれ付されている内容となっています。

まとめ

今回は、メザニンファイナンスの商品類型に基づき、劣後ローンと優先株式の区分で、それぞれの概要や特徴、10の違いにつき検討しました。

なお、事例のところで出てきましたが、メザニンファイナンスはその活用場面の類型に基づきバイアウトメザニンとコーポレートメザニンにも区分できます。概要は【図解】メザニンファイナンスの基本|スキームやメリットなどでご紹介していますので、ぜひあわせてご覧ください。また、別途詳しく解説する記事もアップする予定です。

メザニンに関する記事は他にもアップしていますので、よろしければ参考にしてみてください。