目次

2021年5月27日、東証1部上場のEPSホールディングスは、MBOによる非公開化を発表しました。当該MBOは、MBKパートナーズが関与するファンドMBOの一種です。

EPSホールディングスは、1991年に設立されたCRO(医薬品開発業務受託機関)の国内最大手です。

MBKパートナーズは、2005年に設立された日本・中国・韓国に特化したPEファンド運営会社であり、日本では2021年5月までに9社12件の投資実績を有しています。

本記事では、以下のテーマに沿って、本事例について検討します。なお、本記事は公開情報に基づいて作成しているため、実際の案件の内容とは異なる可能性がある点、ご留意ください。

- 関係者

- 非公開化の背景・目的

- 非公開化後の経営方針

- スキーム

また、MBOによる非公開化の全般的な理解を深めたい方やファンドMBOについて詳しく知りたい方は、こちらも記事もご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

▽関連記事:インテグラルによるオリバーの非公開化MBO

▽関連記事:PEファンド投資事例|MBOによる非公開化事例3選

▽関連記事:PEファンドのM&A|MBKパートナーズによるツクイHDのTOB

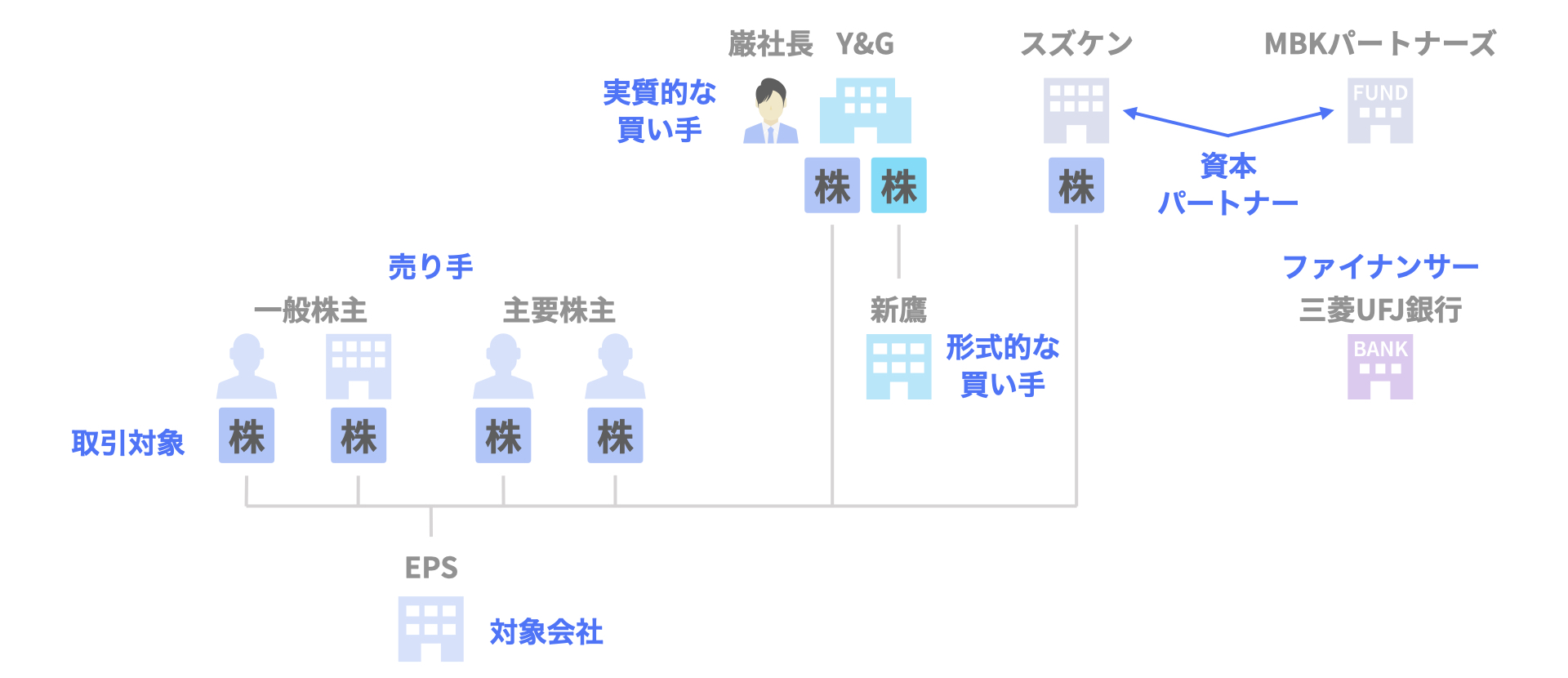

関係者

本件の関係者は、こちらの通りです。

- 実質的な買い手

EPSホールディングスの創業者である厳代表 - 形式的な買い手

厳代表の資産管理会社であるワイ・アンド・ジーが設立した買収用特別目的会社である新鷹 - 売り手

主要株主及び一般株主。なお、一部の主要株主とは公開買付応募契約を締結しています。 - 取引対象

EPSホールディングスの株式 - 対象会社

EPSホールディングス - 資本パートナー

スズケン及びMBKパートナーズ。

スズケンは、従前の資本提携を継続し、本件MBOによる非公開化後も株主として資本提携を維持します。

MBKパートナーズは、優先株式により資本関係を構築します。 - ファイナンサー

三菱UFJ銀行

非公開化の背景・目的

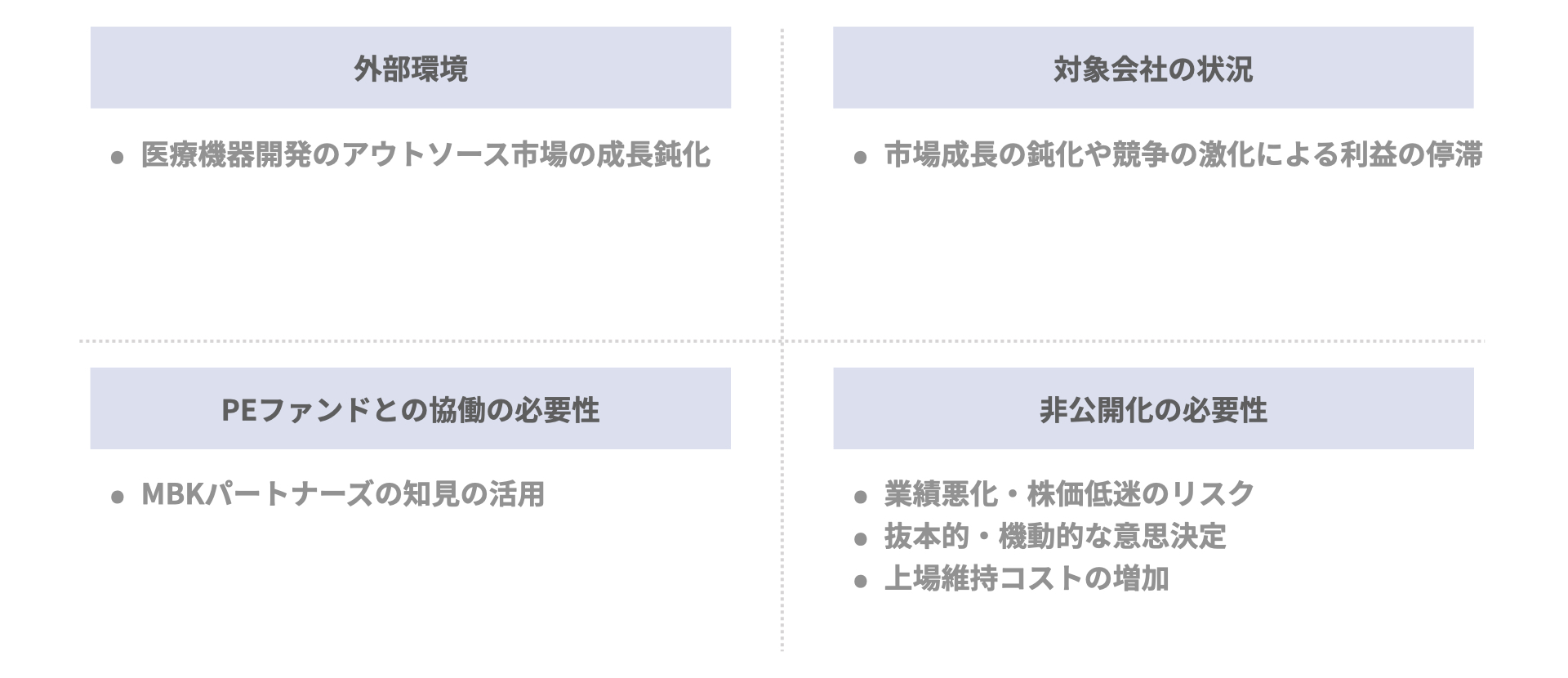

非公開化の背景・目的について、「外部環境」「対象会社の状況」「PEファンドとの協働の必要性」「非公開化の必要性」の4つの観点から整理していきます。

- 外部環境

- 医療機器開発のアウトソース市場の成長鈍化

顧客である製薬企業・医療機器企業の開発期間短縮・開発コスト抑制やグローバル化の進展に伴う国内治験市場の規模縮小等、市場成長が鈍化しています。

- 医療機器開発のアウトソース市場の成長鈍化

- 対象会社の状況

- 市場成長の鈍化や競争の激化による利益の停滞

持続的な成長のためには、新規事業の創出やDX対応等、多額の先行投資や大胆なビジネスモデルの転換を要する抜本的な成長施策が必要です。

- 市場成長の鈍化や競争の激化による利益の停滞

- PEファンドとの協働の必要性

- MBKパートナーズの知見の活用

MBKパートナーズは、対象会社の取締役会にオブザーバーとして参加し、対象会社のアジア市場への進出・展開に関する支援を実施します。

- MBKパートナーズの知見の活用

- 非公開化の必要性

- 業績悪化・株価低迷のリスク

成長施策の実施に伴う先行投資により短期的な業績が悪化し、資本市場から十分な評価が得られず、株価が低迷するリスクがあります。 - 抜本的・機動的な意思決定

刻々と変化する経営環境に対応するための抜本的・機動的な意思決定を柔軟かつ迅速に実践するための経営体制の構築が必要です。 - 上場維持コストの増加

有価証券報告書等の情報開示コストや株主名簿管理・株主総会運営などの事務委託コストなど、上場維持コストが増加し、経営上の負担となっています。

- 業績悪化・株価低迷のリスク

非公開化後の経営方針

非公開化後の経営方針について、「全般」「売上高増加」「コスト削減」の3つに整理します。

- 全般

- 既存事業の強化とビジネスモデルの転換・発展

体制・提携強化やDX推進などにより既存事業の強化を図りつつも、顧客ニーズの変化に対応した新たなビジネスモデルの構築を進めます。 - 創薬・ヘルスケアプロダクト事業の創出

創薬ビジネスやヘルスケアプロダクトの販売等のサービスを超えたプロダクトそのものに関わる事業の創出を図ります。 - DXの推進

コロナ禍により、リモートモニタリングやバーチャル治験等のIT技術の活用が進む中、DX推進の重要性が一層高まっています。 - グループ各社の役割の見直し

親会社である対象会社は、企画・調整・推進機能の強化を図り、各事業子会社は自立経営の強化を進めます。

- 既存事業の強化とビジネスモデルの転換・発展

- 売上高増加

- (特になし)

- コスト削減

- (特になし)

スキーム

本件のスキームは、以下の10のステップから構成されています。

- ステップ1. 買収用目的会社の設立

実質的な買い手である厳代表は、自身の資産管理会社であるワイ・アンド・ジーを通じて、公開買付者となる買収用特別目的会社である新鷹を設立します。 - ステップ2. 応募契約の締結

公開買付者である新鷹は、一部の主要株主と公開買付応募契約、非応募契約をそれぞれ締結します。 - ステップ3. 株式公開買付(TOB)

公開買付者である新鷹は、一般株主に対し、株式公開買付(TOB)を実施します。

公開買付価格は1株1,800円(前日終値に36.47%のプレミアムを加えた価格)であり、買付総額は約626億円です。 - ステップ4. 買収資金調達及び株式取得

TOBの成立に伴い、公開買付者である新鷹は、資本パートナーであるスズケン及びMBKパートナーズから優先株式出資により約87億円、ファイナンサーである三菱UFJ銀行から借入により上限650億円の資金調達を行い、株式を取得します。 - ステップ5. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対し、スクイーズアウトを実施します。スクイーズアウトにより、ワイ・アンド・ジー及び公開買付者であるSPCの2者のみが株主となります。

なお、本事例では、株式併合によりスクイーズアウトが実施される予定とのことです。 - ステップ6. 役職員の再出資

スクイーズアウト実施後、厳代表を含む対象会社の役職員は、第三者割当増資により、20億円の再出資を行います。 - ステップ7. 株式交換・普通株式転換

公開買付者である新鷹を完全親会社、対象会社を完全子会社とする株式交換を実施します。この結果、ワイ・アンド・ジーが保有していた対象会社の株式は、公開買付者の株式に交換されます。

株式交換と同じタイミングで、スズケンが保有していた優先株式が普通株式に転換されます。 - ステップ8. 株式移転による持株会社設立

公開買付者である新鷹は、株式移転により持株会社を新設します。これは、当該持株会社が保有することになる合併後新会社の株式について、ファイナンサーである三菱UFJ銀行に担保として提供するためです。 - ステップ9. 合併

公開買付者である新鷹を存続会社、対象会社を消滅会社とする吸収合併を実施します。 - ステップ10. 非公開化

以上の手続を経て、対象会社の非公開化が実現されます。最終的な株主構成は、こちらの通りです。

・ワイ・アンド・ジー(71.56%)

・スズケン(20.00%)

・役職員(8.45%)

・MBKパートナーズ(優先株主)

なお、実務上はスクイーズアウト以降の手続と非公開化のタイミングが前後する可能性がある点、ご留意ください。

まとめ

以上、今回はEPSホールディングスとMBKパートナーズによるファンドMBOを通じた非公開化について取り上げました。

また、MBOによる非公開化の全般的な理解を深めたい方やファンドMBOについて詳しく知りたい方は、こちらも記事もご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

▽関連記事:インテグラルによるオリバーの非公開化MBO

▽関連記事:PEファンド投資事例|MBOによる非公開化事例3選

▽関連記事:PEファンドのM&A|MBKパートナーズによるツクイHDのTOB