-2.001-1024x576.jpeg)

目次

MBOとは、マネジメントバイアウトの略で、経営陣による企業買収/事業買収を意味します。

本記事では、千葉銀行がファイナンサーとなり、株式会社ファミリーがデットMBOによって非公開化するMBO事例について解説します。

なお、MBOについて詳しく知りたい方はこちらの記事や動画もご覧ください。

▽参考記事:MBO(マネジメントバイアウト)とは?M&Aとの違いは?

▽参考動画:

ファミリーのデットMBOによる非公開化の概要

2021年5月11日、株式会社ファミリーから「MBOの実施及び応募の推奨に関するお知らせ 」というプレスリリースが出されました。

ファミリーは、千葉県を主な販売区域とし、欧米の複数ブランドの正規ディーラーとして新車、中古車、自動車の部品・用品の仕入れ・販売、自動車の修理等を行う企業で、JASDAQに上場しています。

今回、同社の専務取締役が株式の買い手となり、同社を非公開化するとのことです。

一般的に、上場会社の株式を取得し、非公開化するためには多額の資金が必要ですが、本案件では、千葉銀行から融資を受け、株式取得資金に充てるとのことです。

本事例のように、デット(負債)を調達して行うMBOのことを、デットMBO(またはローン型MBO)と言います(他には自己資金型MBOやファンドMBOなどがあります)。

それでは、次の3点に沿って、本事例を整理していきましょう。

- 関係者

- 背景・目的

- スキーム

ファミリーのデットMBOによる非公開化の関係者

本事例における主な関係者は、次の通りです。

- 実質的な買い手

- 対象会社であるファミリーの専務

- 形式的な買い手

- 実質的な買い手である対象会社の専務が全株式を所有し、かつ、代表取締役を務めているTSホールディングス

- 売り手

- 主要株主であるファミリー商事、対象会社の会長、実質的な買い手である対象会社の専務

なお、上記3者は、TSホールディングスと公開買付応募契約を締結済(合計29.61%) - その他一般株主

- 主要株主であるファミリー商事、対象会社の会長、実質的な買い手である対象会社の専務

- 取引対象

- ファミリーの株式(100%)

- 対象会社

- ファミリー

- ファイナンサー

- 千葉銀行

ファミリーのデットMBOによる非公開化の背景・目的と非公開化後の経営方針

ファミリーがMBOによる非公開化を実施するに至った経緯、及び非公開化後の経営方針について整理していきます。

MBOによる非公開化に至る背景・目的

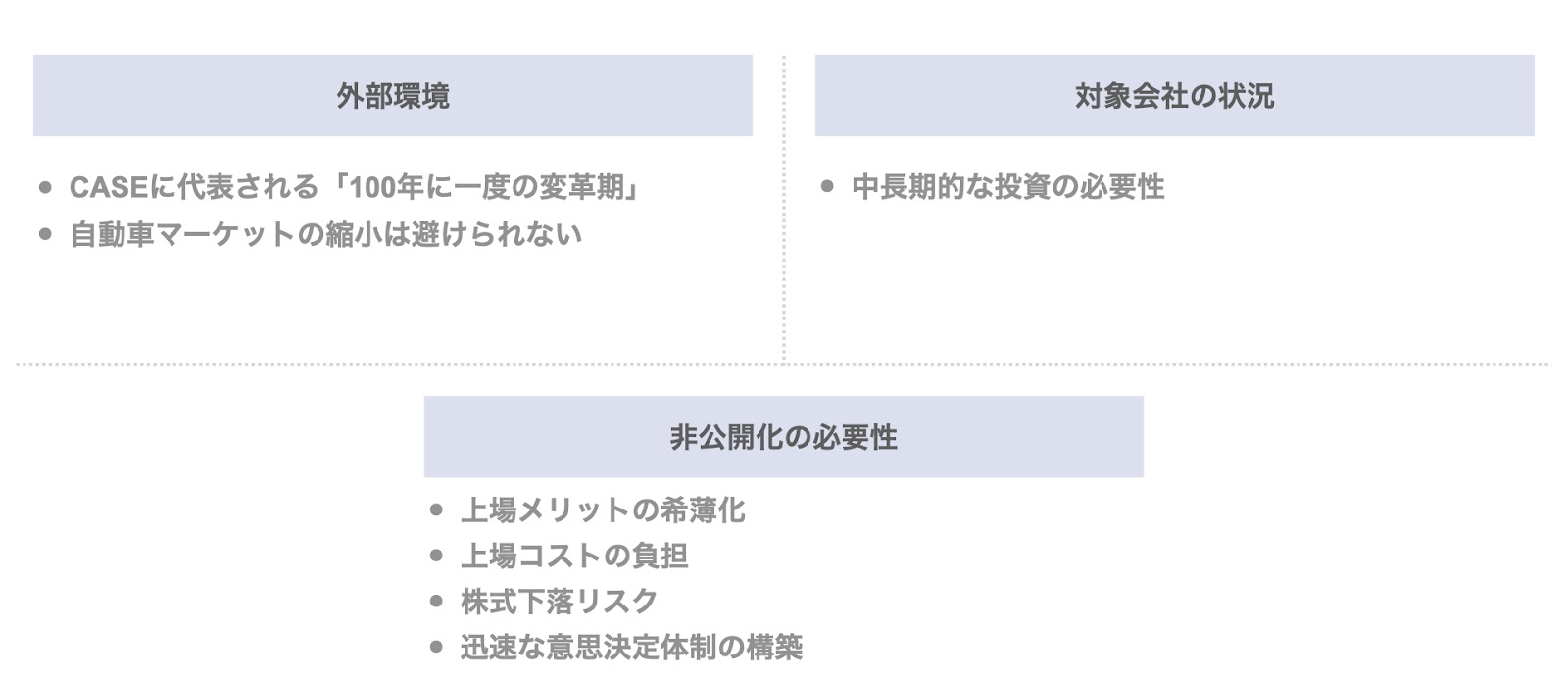

非公開化に至る背景・目的については、「外部環境」「対象会社の状況」「非公開化の必要性」の3点から検討していきます。

- 外部環境

- CASE(コネクティッド、自動運転、シェアリング、電動化)という言葉に代表される「100年に一度の変革期」である

- 少子高齢化、若者の車離れ、技術向上等による買替えサイクルの長期化等による自動車マーケットの縮小は避けられない

- 対象会社の状況

- 中長期的な投資の必要性

後述の施策を実施し、安定的かつ継続的に企業価値を向上させるための投資を行う必要がある

- 中長期的な投資の必要性

- 非公開化の必要性

- 上場メリットの希薄化

上場による知名度の向上及び信用の獲得は相当程度達成されており、近年資本市場からの資金調達を行っていないこと等から、上場メリットは少ない状況である - 上場コストの負担

監査法人への報酬、情報開示に伴う社内体制整備のための費用及び証券代行費用等の上場維持にかかるコストが多額となっている - 株価下落リスク

後述の施策の実施は、中長期的には対象会社の大きな成長及び収益の拡大が見込まれるものの、短期的には業績悪化や株価低迷のリスクがあり、株主にマイナスの影響を与えるおそれがある - 迅速な意思決定体制の構築

対象会社が安定的かつ継続的に企業価値を向上させるためには、迅速な意思決定体制の構築が急務である

- 上場メリットの希薄化

非公開化後の経営方針

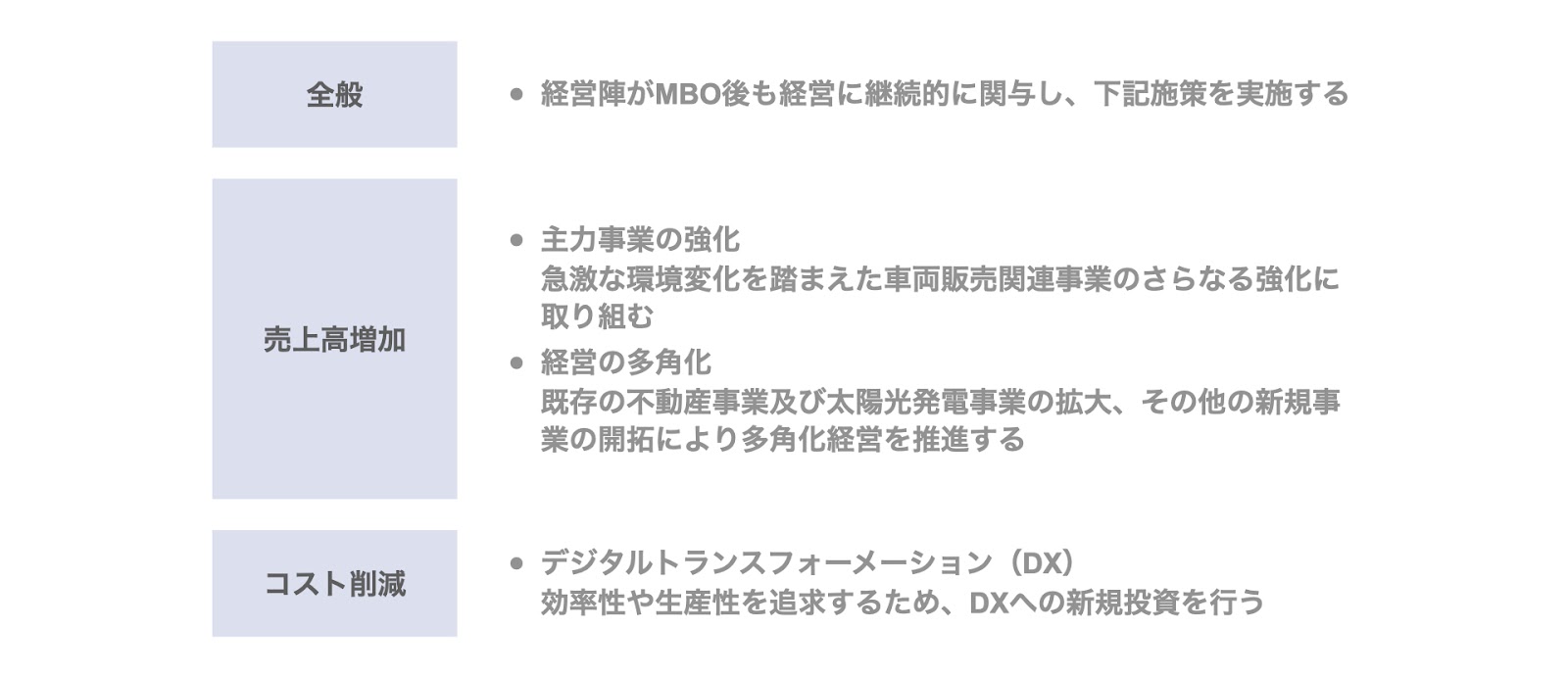

非公開化実施後の経営方針については、「全般」「売上高増加」「コスト削減」の3つの軸に沿って整理します。

- 全般

- 現経営陣がMBO後も経営に継続的に関与し、下記施策を実施する

- 売上高増加

- 主力事業の強化

急激な環境変化を踏まえた車両販売関連事業のさらなる強化に取り組む - 経営の多角化

既存の不動産事業及び太陽光発電事業の拡大、その他の新規事業の開拓により多角化経営を推進する

- 主力事業の強化

- コスト削減

- デジタルトランスフォーメーション(DX)

効率性や生産性を追求するため、DXへの新規投資を行う

- デジタルトランスフォーメーション(DX)

ファミリーのデットMBOによる非公開化のスキーム

続いて、スキームについてです。

本事例のスキームは、主に次の8つのステップからなります。

- ステップ1. 買収用特別目的会社(SPC)の設立

実質的な買い手である対象会社の専務は、買収用特別目的会社(SPC)であり、公開買付者となるTSホールディングスを設立します。 - ステップ2. 応募契約の締結

公開買付者であるTSホールディングスは、主要株主であるファミリー商事、対象会社の会長、実質的な買い手である対象会社の専務と公開買付応募契約を締結します。 - ステップ3. 株式公開買付(TOB)

公開買付者は、一般株主に対し、株式公開買付(TOB)を実施します。

公開買付価格は1株750円(前営業日終値に35.62%のプレミアムを加えた価格)で、買付総額は約42億円です。 - ステップ4. 資金調達及び株式取得

公開買付者であるTSホールディングスは、千葉銀行から82.39億円の融資を調達します。当該資金を原資として、売り手から株式を取得します。

なお、株式取得資金が約42億円のため、買収ローン約82億円との差額は既存借入金の返済資金やTOB・スクイーズアウトのコストと推察されます。 - ステップ5. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、特別支配株主による株式等売渡請求または株式併合によるスクイーズアウトが予定されています。 - ステップ6. 非公開化

以上の取引の結果、対象会社の非公開化が実現され、ファミリーの株主は、公開買付者であるTSホールディングスとなります。 - ステップ7. ファミリー商事による再出資

従前、対象会社の主要株主であったファミリー商事は、TOBへの応募による株式譲渡対価として受領した金額の内、5億円以上をTSホールディングスに再出資します。当該再出資は、千葉銀行によるTSホールディングスへの融資の前提条件となっているとのことです。

なお、今回のMBOは対象会社の所有と経営を一体化させることが目的であることから、ファミリー商事が再出資に伴い取得するTSホールディングスの株式は無議決権株式とのことです。 - ステップ8. TSホールディングスと対象会社の合併

TSホールディングスを消滅会社、対象会社を存続会社とする逆さ合併を実施し、対象会社の株主は実質的な買い手である対象会社の専務と、ステップ7で出資したファミリー商事の2者となります。

以上が、本件スキームの概要です。

なお、上記スキームのステップ4で言及した買収ローンであるLBOローン(LBOファイナンス)やステップ5のスクイーズアウトについて詳しく知りたい方は、こちらの記事もご参照ください。

▽関連記事:LBOとLBOファイナンス|それぞれの特徴を解説

▽関連記事:スクイーズアウト(少数株主排除)とは?概要・手法・メリットを解説

まとめ

以上、今回はファミリーのデットMBOによる非公開化を解説しました。

SOGOTCHA(ソガッチャ)では、随時M&AやMBOの事例をピックアップしていますので、ぜひご覧ください。

なお、日本で活動するバイアウトファンド・メザニンファンドについて具体的に知りたい方は、こちらの資料をご参照ください。

▽関連資料:ファンドガイドブック

気になることがございましたら、遠慮なくご連絡ください。