目次

2021年1月4日(月)〜8日(金)のPEファンドのM&A案件

2021年1月4日(月)から8日(金)までに公表されたプライベート・エクイティ・ファンド(PEファンド)による主なM&A案件は、以下の通りです。

| 公表日 | 買い手 | 対象会社 | 売り手 | 備考 |

| 1月4日 | 七十七 キャピタル | 平孝酒造 | – | – |

| 1月6日 | カーライル | リガク | – | 成長・IPO支援 |

| 1月6日 | 初田製作所 | 横井製作所 | J-STAR | ファンドのExit |

| 1月6日 | 朝日生命保険 | NHSインシュアランス グループ | J-STAR | ファンドのExit |

2021年最初の一週間となりましたが、投資2件・Exit2件が公表されています。

今週は、カーライルによるリガクへの投資事例につきピックアップし、内容を検討します。

なお、以下の情報は公開情報に基づき作成しているため、実際のスキームとは異なる可能性もある点、ご了承ください。

また、PEファンドそのものについての理解を深めたい方は、こちらの資料もご参照ください。

▽関連資料:ファンドガイドブック

投資事例:カーライルによるリガクへの投資

1月6日(水)、カーライルより「カーライル、X線分析・測定・検査機器大手の株式会社リガクの株式を取得」というリリースが出されました。また、同日リガクからも「リガクに米カーライル・グループが出資」というリリースが出されています。

カーライル(カーライル・グループ)は、米ナスダック上場の投資会社で、日本には2000年に進出し、これまでの21年間で26件の投資を行っています。直近2020年に組成された4号ファンドは2,580億円と業界でもトップクラスのファンドを運営しています。

カーライルについては、こちらの書籍もご参照ください。

▽関連書籍:

一方、リガク(株式会社リガク)は1951年に設立され、今年70周年の節目を迎えるX線分析・測定・検査機器のトップメーカーです。同社は、10,000社以上の顧客基盤を有し、売上高は約441億円に上ります。また、海外売上高比率は約65%とグローバルに展開しています。

本件は、カーライルがリガクに投資し、リガクの志村社長と協働し、リガクのブランドと企業価値を高め、数年以内の上場(IPO)を目指すものとのことです。PEファンドによるオーナー系企業の成長支援・IPO支援案件という整理もできるかと思います。

なお、本件はカーライルの4号ファンドの第1号の投資案件となる見込とのことです。

それでは、次の各テーマに沿って、本投資事例の概要につき検討していきましょう。

- 関係者

- 目的・背景

- スキーム

関係者

まず、本件の関係者につき整理します。

本件に関わる主な関係者は、以下の通りです。

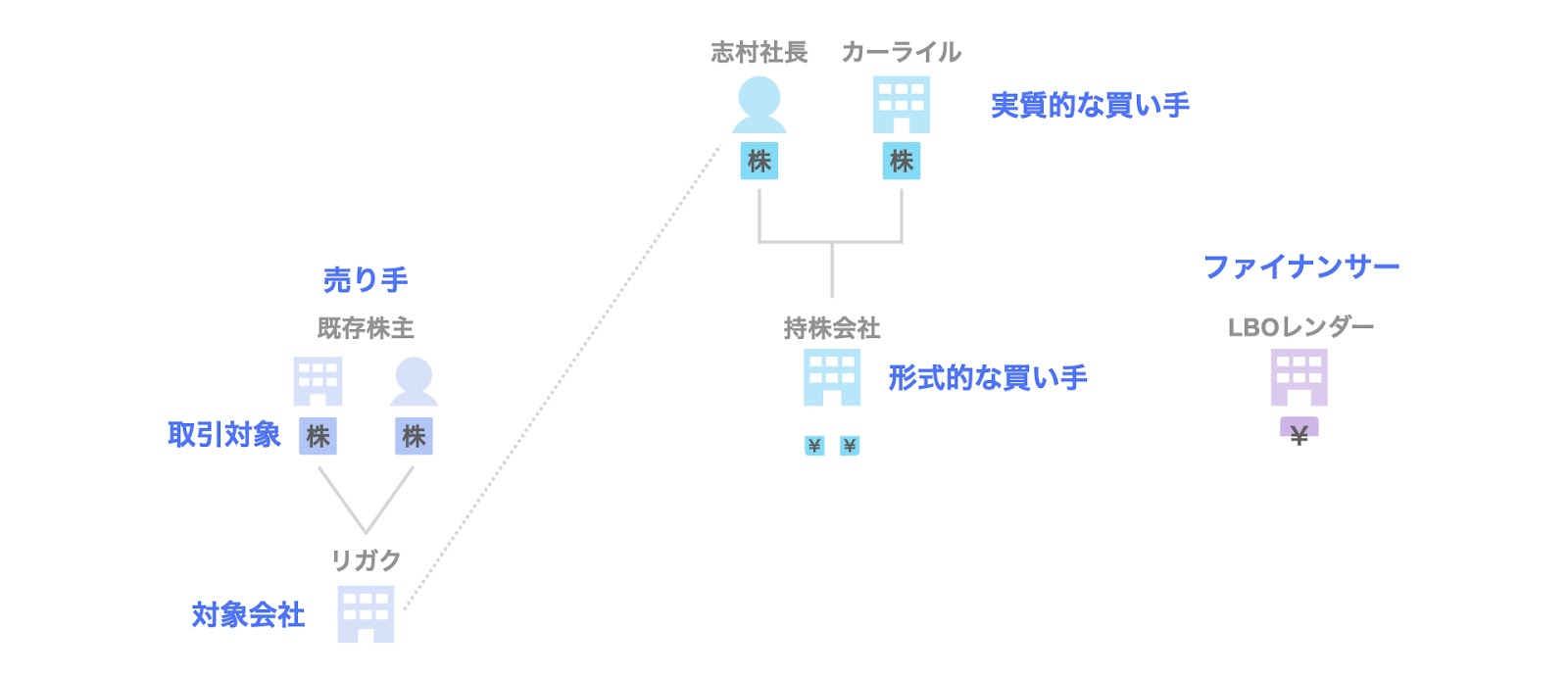

- 売り手

リガクの既存株主。具体的には未詳。 - 実質的な買い手

カーライル及びリガクの志村社長。出資比率は、カーライルが約80%、志村社長が約20%とのこと。 - 形式的な買い手

カーライル及びリガクの志村社長が新たに設立し、共同で出資する持株会社。 - 取引対象

リガクの株式100%。 - 対象会社

リガク。 - ファイナンサー

公開情報では未詳ですが、PEファンドによる投資案件であるため、LBOレンダーが資金を提供するのではないかと推察されます。

目的・背景

次に、本件の目的・背景についてです。

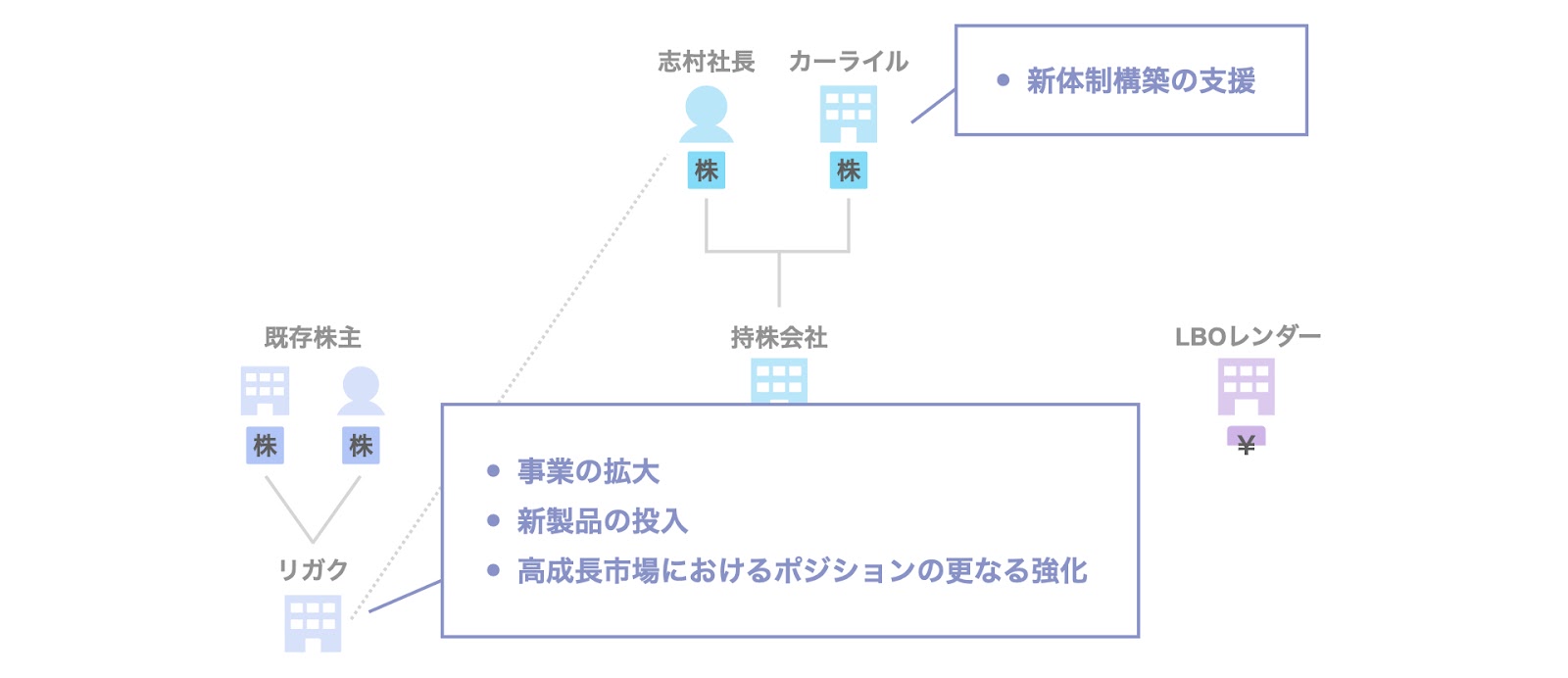

リガクがカーライルとパートナーシップを組んだ目的・背景は、次の通りとのことです。

- 事業の拡大

- 新製品の投入

各エンド市場のニーズに合わせ、分析性能・操作性・用途を更に改善・拡大させた新製品の投入。 - 高成長市場におけるポジションの更なる強化

国内外、特に中国などアジアの高成長市場。

また、カーライルはリガクの成長を支援すべく、次のような施策を実施するとのことです。

- 新体制構築の支援

必要に応じて経営幹部クラスの専門人材を招聘

以上のような施策を通じて両者は協働し、数年以内の新規上場を目指すとのことです。

スキーム

続いて、本件のスキームについて検討します。本件のスキームについては情報が限定的であるため、一部推測を挟みつつ検討していきます。

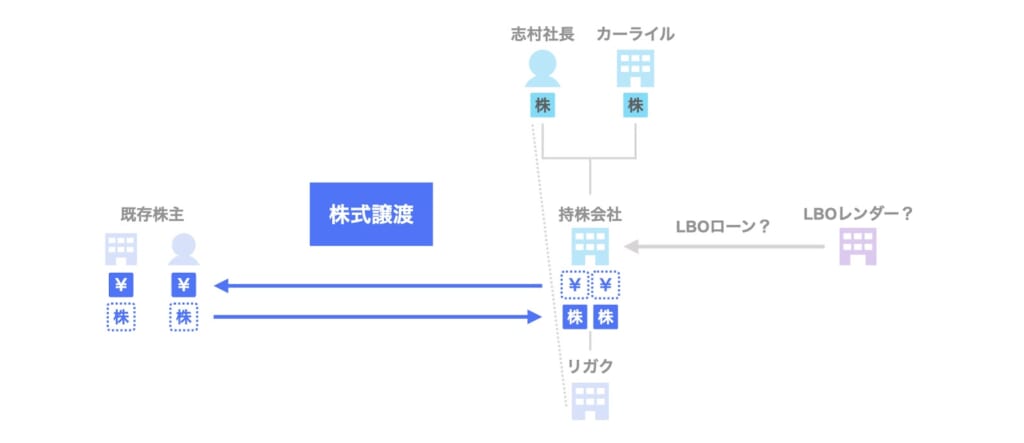

本件のスキームは、株式譲渡です。実質的な買い手であるカーライル及びリガクの志村社長は、売り手である既存株主からリガクの株式を取得します。

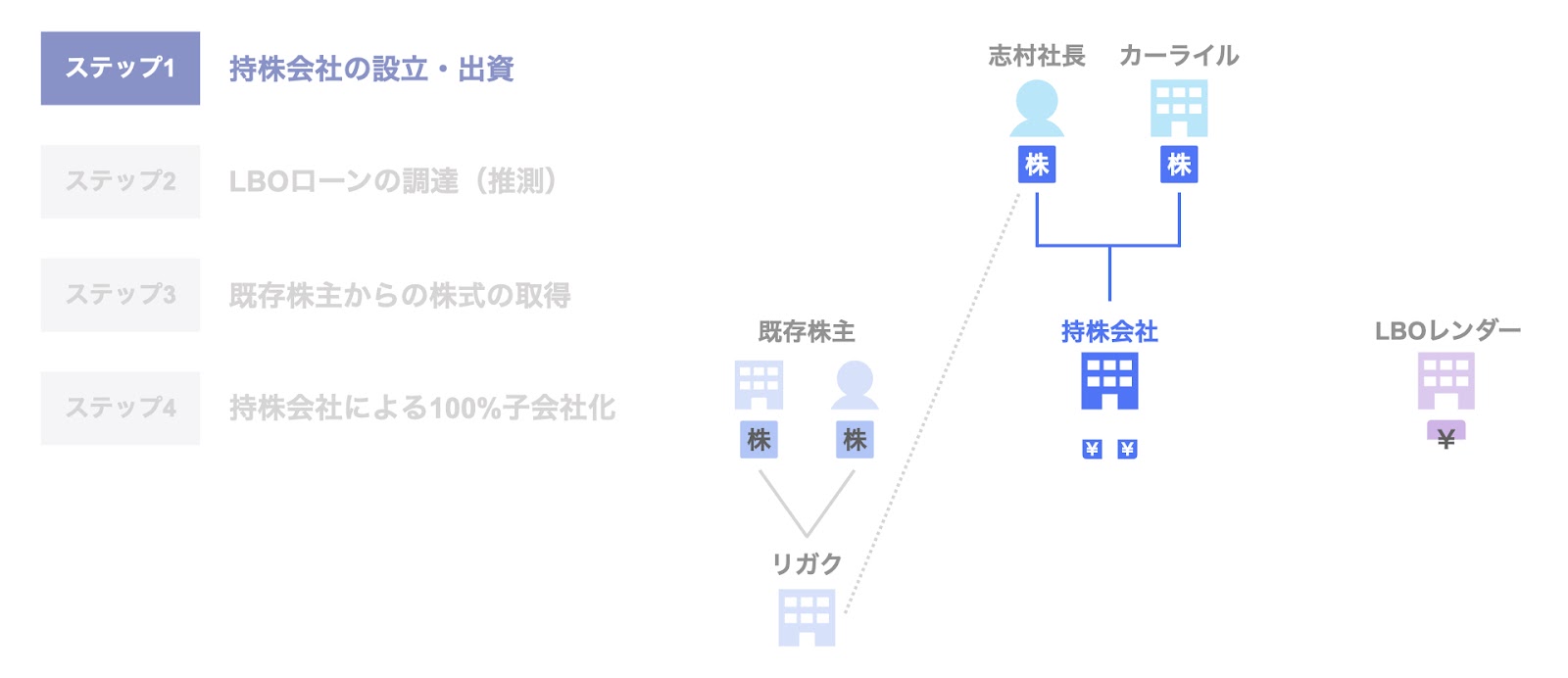

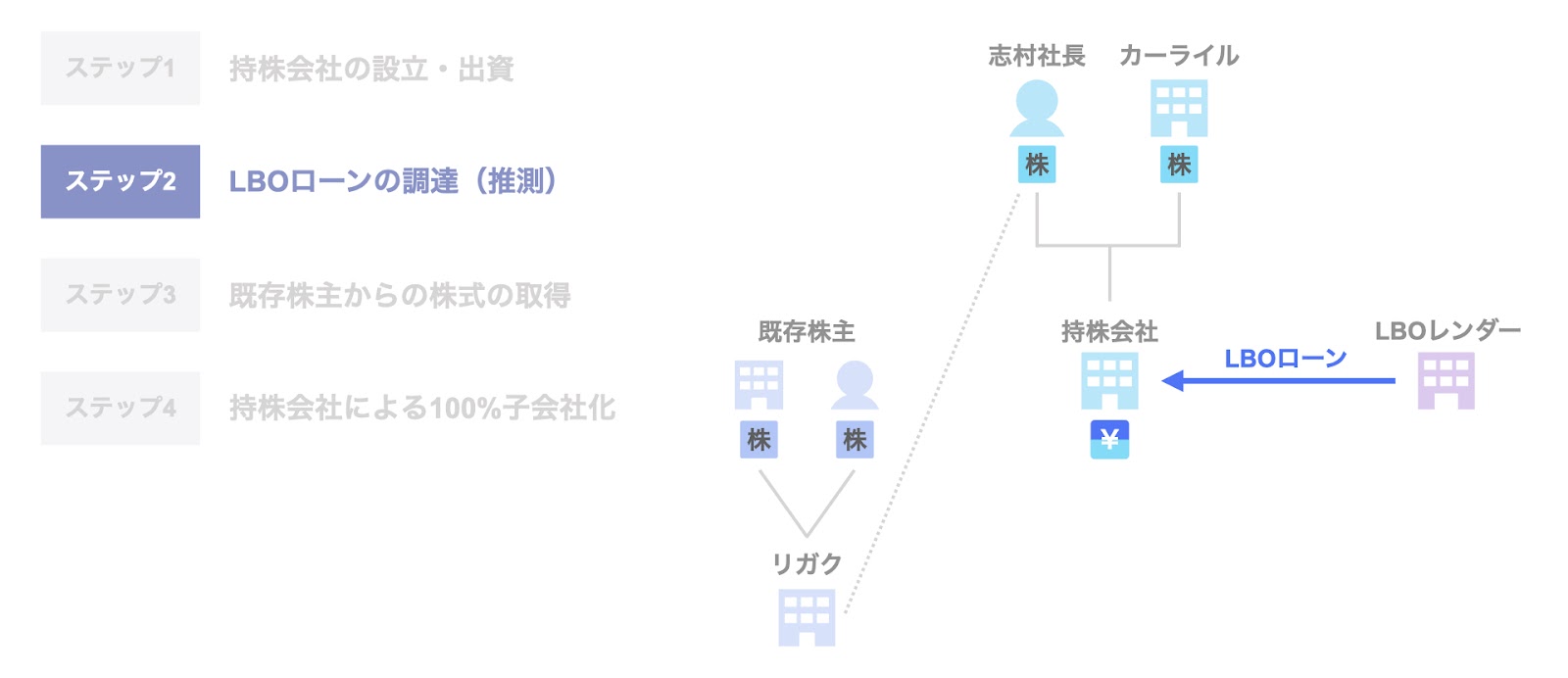

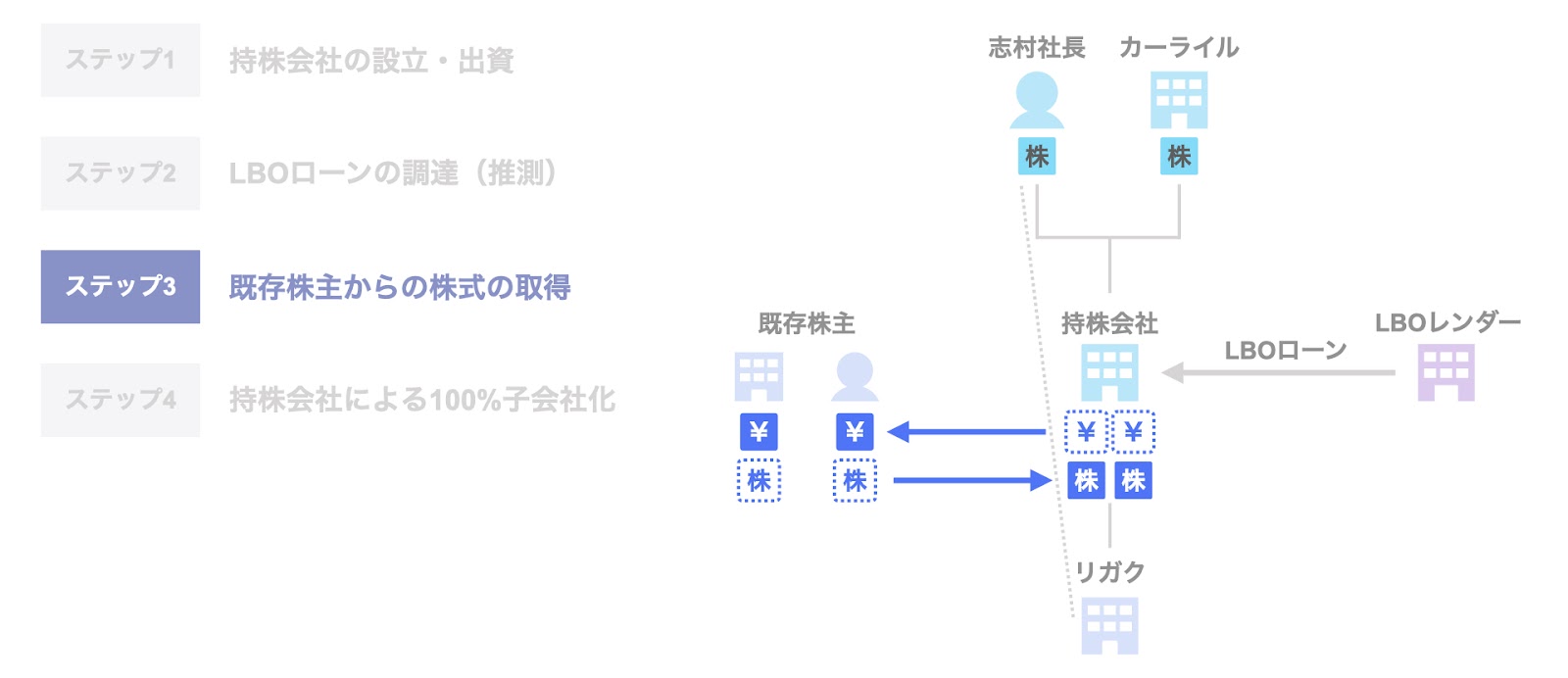

ここで、スキームの全体像としては、次の4つのステップから構成されるものと推察されます。

- ステップ1. カーライルとリガクの志村社長による持株会社の設立・出資

- ステップ2. LBOレンダーからのLBOローンの調達(推測)

- ステップ3. 既存株主からの株式の取得

- ステップ4. 持株会社による100%子会社化

以下、個別に検討していきます。

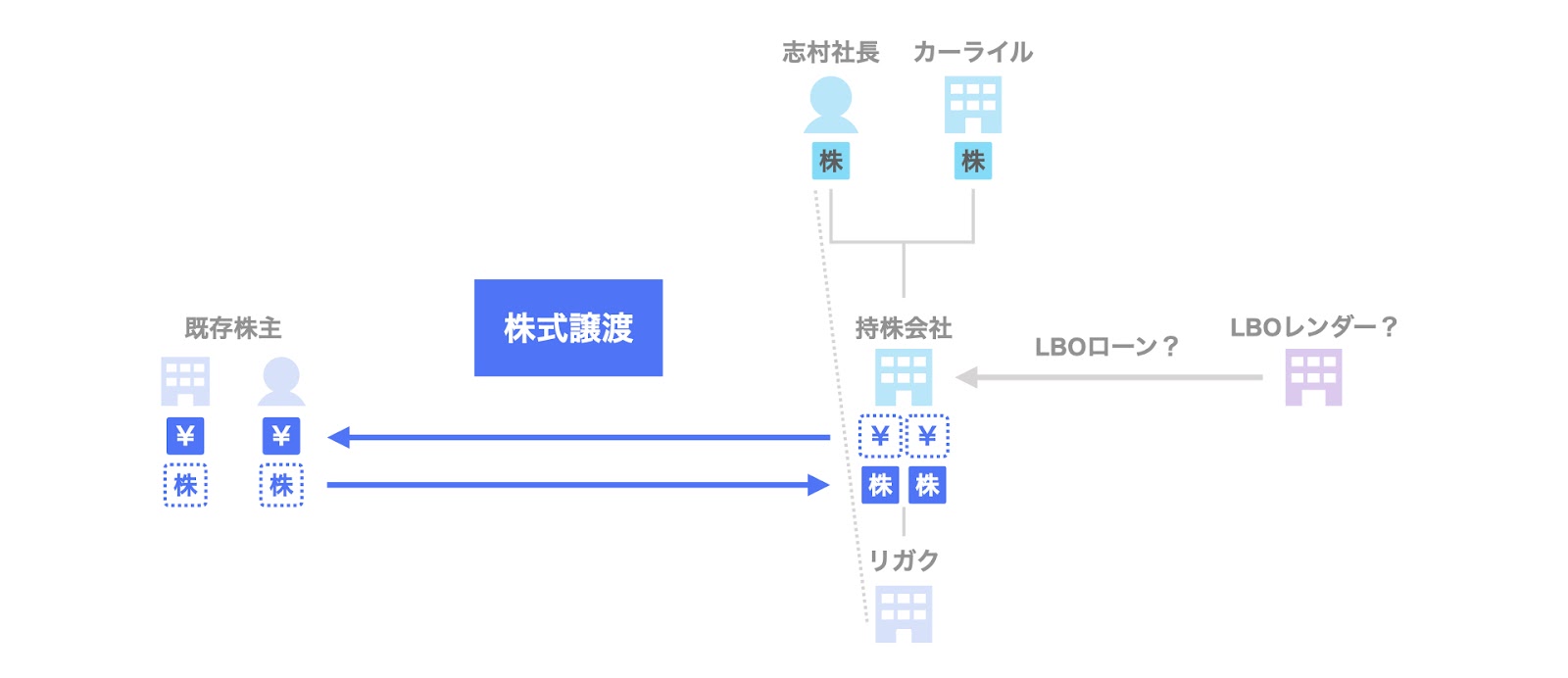

ステップ1. カーライルとリガクの志村社長による持株会社の設立・出資

まず、カーライルとリガクの志村社長は、リガクの株式を取得する買収用エンティティとして、共同で持株会社を設立・出資します。

両者の出資比率は、カーライルが約80%、リガクの志村社長が約20%とのことです。

ステップ2. LBOレンダーからのLBOローンの調達(推測)

次に、持株会社は、LBOレンダーから買収資金の一部としてLBOローンを調達するのではないかと推察されます。

この点、公開情報からは確認できませんでしたが、一般的にPEファンドはレバレッジ効果を得て投資効率を改善すべくLBOローンを利用するケースが多いため、ステップに加えております。

なお、LBOについて詳しく知りたい方は、こちらの記事もご参照ください。

▽関連記事:【図解】LBO(レバレッジドバイアウト)をどこよりも丁寧に解説

▽関連記事:LBOとLBOファイナンス|それぞれの特徴を解説

ステップ3. 既存株主からの株式の取得

続いて、持株会社は、カーライル及びリガクの志村社長が出資したエクイティ、及びLBOレンダーから調達したLBOローンの資金を用いて、リガクの既存株主から株式を取得します。

なお、志村社長が1971年から50年に亘ってリガクを率いてきたという経緯を踏まえると、志村社長もリガクの株式を一部保有している可能性もありますが、ここでは簡単化の観点から省略します。

ステップ4. 持株会社による100%子会社化

以上の株式譲渡の取引の結果、持株会社がリガクを100%子会社化します。

なお、LBOローンを調達する場合、LBOローンの調達主体である持株会社(買収用特別目的会社:SPC)と対象会社が合併するケースもありますが、本件ではそもそもLBOローンの活用については推察ベースであるため、割愛します。

なお、LBOを行う際に買収用特別目的会社(SPC)と対象会社が合併する理由については、こちらの記事をご参照ください。

▽関連記事:LBOスキームの3つの特徴|買収用特別目的会社の設立と合併

以上、今回はカーライルによるリガクへの投資事例をピックアップしました。

SOGOTCHA(ソガッチャ)では、毎週PEファンドが関わるM&A事例につきピックアップしていきますので、ぜひご覧ください。

なお、日本で活動するバイアウトファンド・メザニンファンドについて具体的に知りたい方は、こちらの資料をご参照ください。

▽関連資料:ファンドガイドブック