目次

2021年6月22日、東証1部上場のオリバーは、ファンド運営会社のインテグラルとのMBOによる非公開化を発表しました。

オリバーは、1967年12月に富士スチール株式会社として設立された業務用家具・インテリアメーカーです。

また、インテグラルは、2007年9月に設立され、これまでに24件の投資実績を有するファンド運営会社です。

本記事では、こちらのテーマに沿って、本事例について検討します。なお、本記事は公開情報に基づいて作成しているため、実際の案件の内容とは異なる可能性がある点、ご留意ください。

- 関係者

- 非公開化の背景・目的

- 非公開化後の経営方針

- スキーム

また、MBOによる非公開化の全般的な理解を深めたい方は、こちらも記事もご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

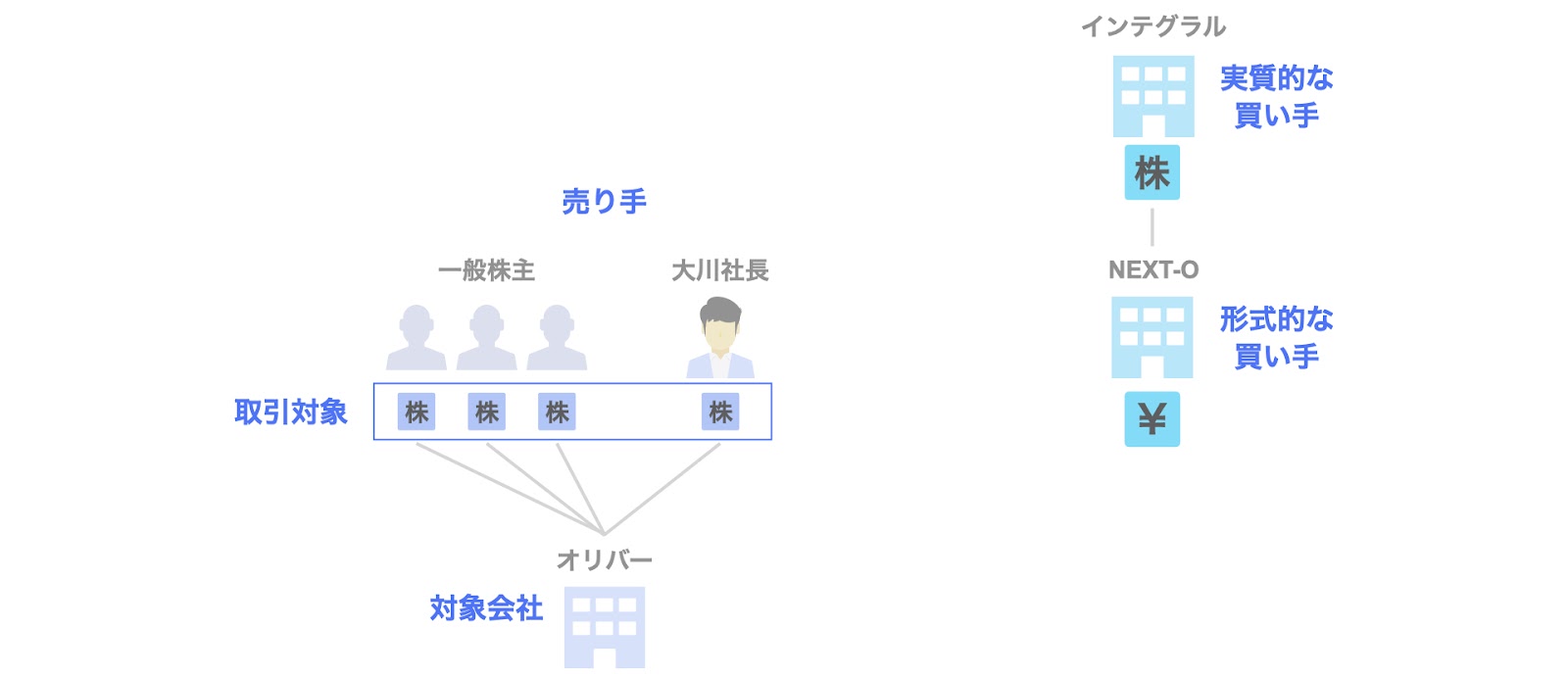

関係者

本件の関係者は、こちらの通りです。

- 実質的な買い手

インテグラル(正式には同社の運営ファンド) - 形式的な買い手

インテグラルが設立した買収用特別目的会社であるNEXT-O - 売り手

オリバーの代表である大川社長(株式保有割合0.44%)、及び一般株主。なお、オリバーの大川社長は、非公開化後、3分の1未満の再出資を予定しているとのことです。 - 取引対象

オリバーの株式(100%) - 対象会社

オリバー

非公開化の背景・目的

非公開化の背景・目的について、「外部環境」「対象会社の状況」「PEファンドとの協働の必要性」「非公開化の必要性」の4つの観点から整理していきます。

- 外部環境

- 業務用家具の市場規模の落ち込み

将来的な国内人口の減少に伴う建築着工床面積の減退により、業務用家具の市場規模の縮小が見込まれます。

また、コロナ禍による宿泊施設やオフィスなどの個別市場における需要も減少せいています。 - 競争激化による価格低下

相対的に安価な製品を取り扱う家庭用家具メーカーの業務用家具市場への参入により、価格低下圧力が強まっています。

- 業務用家具の市場規模の落ち込み

- 対象会社の状況

- 経営リソースの確保難

製品・サービスの拡充のため、人材等の経営リソースの確保が必要であるものの、採用や育成には時間がかかり、迅速に達成することは困難な状況とのことです。

- 経営リソースの確保難

- PEファンドとの協働の必要性

- 人材ネットワークや経営ノウハウ強化のための第三者との提携

上記のような外部環境及び対象会社の状況を鑑み、人材ネットワークや経営ノウハウの機能強化・補完のため、第三者との提携を検討するに至ったとのことです。

- 人材ネットワークや経営ノウハウ強化のための第三者との提携

- 非公開化の必要性

- 抜本的な業態転換に伴うリスク

後述の経営施策の実施は、中長期的には対象会社の企業価値向上が期待できるものの、効果発現に時間を要し、短期的には財務状況や収益の悪化につながるリスクがあるとのことです。 - 既存株主への経済的悪影響のリスク

短期的な業績悪化などから既存株主に経済的悪影響を与えるおそれがあるため、非公開化した上でこれらの施策を実施するのが望ましいとの判断に至ったとのことです。

- 抜本的な業態転換に伴うリスク

非公開化後の経営方針

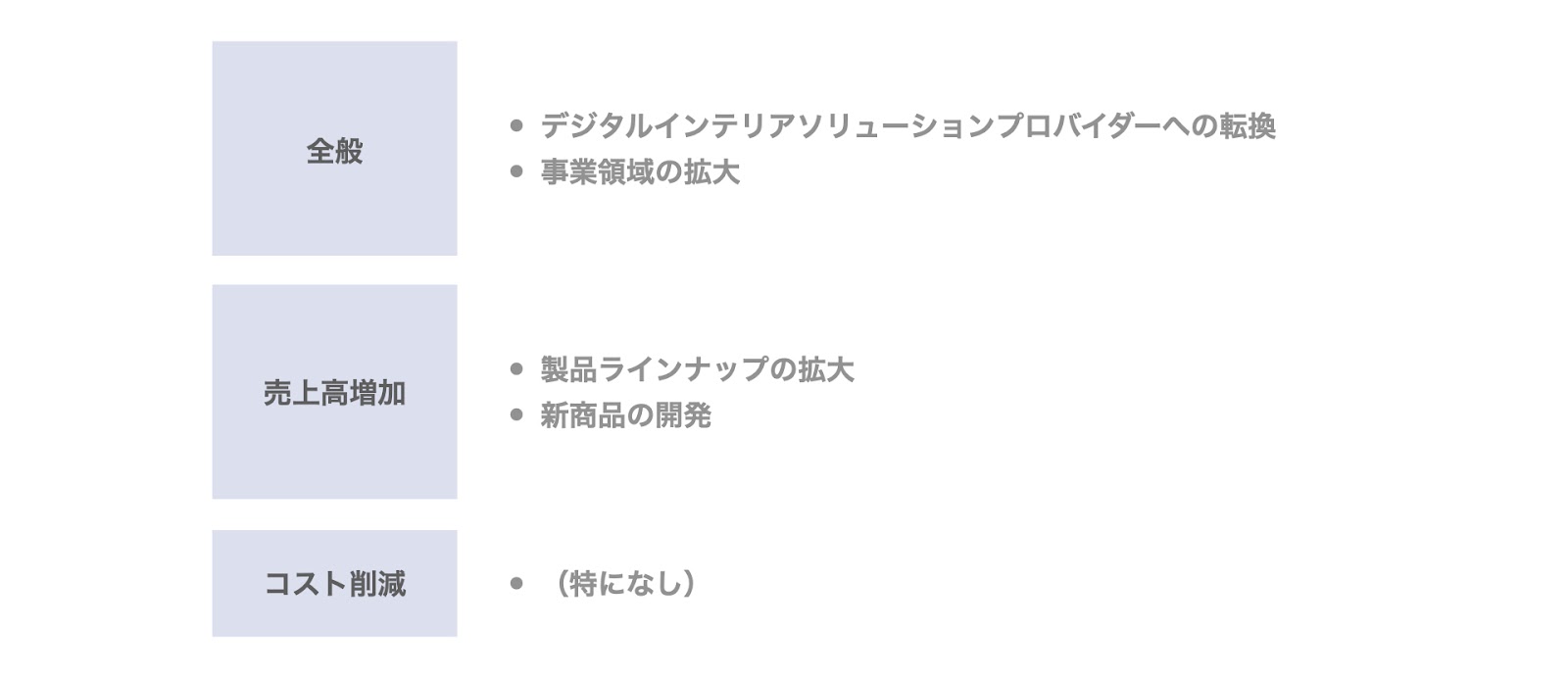

また、非公開化後の経営方針について、「全般」「売上高増加」「コスト削減」の3つに整理します。

- 全般

- デジタルインテリアソリューションプロバイダーへの転換

業務用家具の製造販売のみではなく、空間設計や什器販売等の幅広いインテリアソリューションサービスを提供し、かつ、オフィスや商業施設等の空間に最適な設計・家具最適調達・メンテナンスのソリューションを提供する総合的なインテリア事業者への転換を企図しています。 - 事業領域の拡大

設計会社や施工会社等との資本提携・M&Aや設計・施工関連の有資格者の採用・育成により、設計施工ノウハウ・空間デザイン能力を獲得し、事業領域を拡大することを企図しています。 - オンラインプラットフォーム・IT投資

顧客企業の空間トータルでの案件受注を可能とするオンラインプラットフォーム開発やIT投資を企図しています。

- デジタルインテリアソリューションプロバイダーへの転換

- 売上高増加

- 製品ラインナップの拡大

事業提携等を通じて、幅広いインテリア材(照明や什器等)を取り扱うことを企図しています。 - 新商品の開発

SDGs対応のFSC認証材(トレサビリティ(追跡可能性)が保証された木材)に対応した新商品開発や、コロナ禍の顧客ニーズに沿った新たなオフィス家具(飛沫防止対応や個室ブース等)の開発を企図しています。

- 製品ラインナップの拡大

- コスト削減

- (特になし)

スキーム

本件のスキームは、以下の7つのステップから構成されています。

- ステップ1. 買収用目的会社の設立

インテグラルは、公開買付者となる買収用特別目的会社であるNEXT-Oを設立します。 - ステップ2. 応募契約の締結

公開買付者であるNEXT-Oは、オリバーの代表である大川社長と公開買付応募契約を締結します。 - ステップ3. 株式公開買付(TOB)

公開買付者であるNEXT-Oは、一般株主に対し、株式公開買付(TOB)を実施します。

公開買付価格は1株3,781円(前日終値に42.25%のプレミアムを加えた価格)であり、買収総額は約386億円です。 - ステップ4. 買収資金調達及び株式取得

TOBの成立に伴い、公開買付者であるNEXT-Oは、インテグラル及びインテグラルの運営ファンドから出資70億円、新株予約権付社債280億円及び借入40億円の計390億円を調達し、株式を取得します。 - ステップ5. 経営者の再出資

TOB実施後、オリバーの大川社長は、本件TOBの株式譲渡対価の税引後相当額を公開買付者であるNEXT-Oに再出資し、株式の一部(3分の1未満)を取得する予定とのことです。 - ステップ6. スクイーズアウト

TOBにより3分の2以上の株式を取得した場合、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、株式併合によりスクイーズアウトが実現される予定とのことです。 - ステップ7. 合併

スクイーズアウト実施後、公開買付者であるNEXT-Oと対象会社であるオリバーが合併します。なお、NEXT-Oが存続会社、オリバーが消滅会社の順合併の予定とのことです。

まとめ

以上、今回はインテグラルによるオリバーの非公開化MBOの事例をピックアップしました。

SOGOTCHA(ソガッチャ)では、毎週PEファンドが関わるM&A事例をピックアップしていきますので、ぜひご覧ください。

なお、日本で活動するバイアウトファンド・メザニンファンドについて具体的に知りたい方は、こちらの資料をご参照ください。

▽関連資料:ファンドガイドブック