目次

2021年8月5日、ジャスダック上場のカーディナルは、MBOによる非公開化を発表しました。当該MBOは、りそな銀行から株式取得資金を調達するデットMBOの一種です。

カーディナルは、1967年設立の大阪府大阪市所在のプラスチックカード製造専業メーカーです。

本記事では、以下のテーマに沿って、本事例について検討します。なお、本記事は公開情報に基づいて作成しているため、実際の案件の内容とは異なる可能性がある点、ご留意ください。

- 関係者

- 非公開化の背景・目的

- 非公開化後の経営方針

- スキーム

また、MBOによる非公開化の全般的な理解を深めたい方やデットMBOについて詳しく知りたい方は、こちらも記事もご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

▽関連記事:(株)ファミリーのデットMBOによる非公開化(千葉銀行)

▽関連記事:MBO事例|デットMBO(ローン型MBO)による非公開化事例3選

▽関連記事:MBO事例②|地銀・信金のファイナンスによるデットMBO

関係者

本件の関係者は、こちらの通りです。

- 実質的な買い手

カーディナルの山田社長 - 形式的な買い手

カーディナルの山田社長が設立した買収用特別目的会社である山田マーケティング(山田社長が100%出資) - 売り手

一般株主。

主要株主である山田社長の親族は、公開買付への不応募を合意しているとのことです。(詳細は後述のスキームで説明) - 取引対象

カーディナルの株式(100%) - 対象会社

カーディナル - ファイナンサー

りそな銀行(上限13.85億円)

非公開化の背景・目的

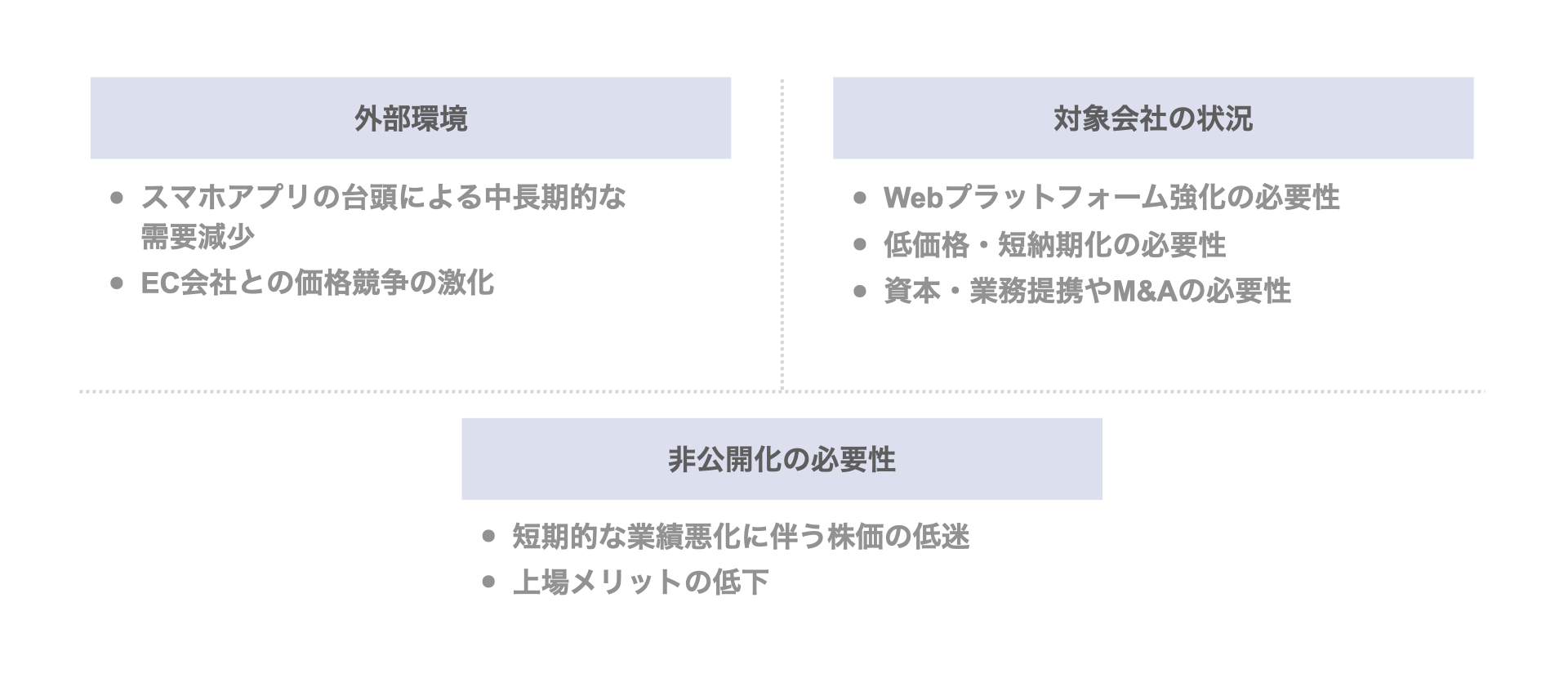

非公開化の背景・目的について、「外部環境」「対象会社の状況」「非公開化の必要性」の3つの観点から整理していきます。

- 外部環境

- スマホアプリの台頭による中長期的な需要減少

ポイントカードのスマホアプリ化やコロナ禍での非接触化の進展に伴い、カードレス化が進んでいます。 - EC会社との価格競争の激化

対象会社が属するカード印刷業界における同業他社との価格競争が激化しており、対象会社の利益率の低下要因となっています。

- スマホアプリの台頭による中長期的な需要減少

- 対象会社の状況

- Webプラットフォーム強化の必要性

代理店経由での販売だけでなく、エンドユーザーにより近いアクセスを実現するためのWebプラットフォームの強化による利益率確保が必要と認識しています。 - 低価格・短納期化の必要性

デジタル(オンデマンド)印刷方式の強化やデジタルインフラの整備による低価格・短納期化の推進が必要と認識しています。 - 資本・業務提携やM&Aの必要性

プラスチックカード需要の縮小が見込まれる中、プラスチックカード以外の取組などの資本・業務提携やM&Aが必要と認識しています。

- Webプラットフォーム強化の必要性

- 非公開化の必要性

- 短期的な業績悪化に伴う株価の低迷

対象会社が必要とする各種施策の実施に際しては、相応の先行投資が必要となり、短期的な業績悪化、ひいては株価の低迷を伴うおそれがあります。 - 上場メリットの低下

間接金融の低金利環境や対象会社のブランド・信用力に対し、増加傾向にある上場維持コストを比較すると、上場を維持するメリットは低下しています。

- 短期的な業績悪化に伴う株価の低迷

非公開化後の経営方針

また、非公開化後の経営方針について、「全般」「売上高増加」「コスト削減」の3つに整理します。

- 全般

- 人材獲得・育成強化

ECビジネスに精通した人材の獲得・育成やパート・アルバイトなどの正社員以外の人材活用の強化を図ります。 - 資本・業務提携やM&A

プラスチックカード以外のプラスチック製品の製造や販売代理店網の獲得を目的とした資本・業務提携やM&Aの推進を図ります。

- 人材獲得・育成強化

- 売上高増加

- EC売上・Webプラットフォームの強化

販売代理店経由だけでなく、エンドユーザーへの直接販売を実現するチャネルを強化し、利益率の向上を図ります。

- EC売上・Webプラットフォームの強化

- コスト削減

- 低価格・短納期化

デジタル(オンデマンド)印刷や大ロットに対応した設備投資の実施により、大小ロットの低価格化・短納期化を図ります。

- 低価格・短納期化

スキーム

本件のスキームは、以下の8つのステップから構成されています。

- ステップ1. 買収用目的会社の設立

対象会社の山田社長は、公開買付者となる買収用特別目的会社である山田マーケティングを設立します。 - ステップ2. 不応募合意

公開買付者である山田マーケティングは、主要株主である山田社長の親族(山田社長を含む)と不応募合意を結びます。 - ステップ3. 株式公開買付(TOB)

公開買付者である山田マーケティングは、一般株主に対し、株式公開買付(TOB)を実施します。

公開買付価格は1株851円(前日終値に54.45%のプレミアムを加えた価格)であり、買付総額は約11億円です。 - ステップ4. 買収資金調達及び株式取得

TOBの成立に伴い、公開買付者である山田マーケティングは、ファイナンサーであるりそな銀行からの借入により上限13.85億円の資金調達を行い、株式を取得します。 - ステップ5. スクイーズアウト

TOBにより、不応募株主である山田社長を含む山田社長の親族及び山田マーケティングの合計で3分の2以上の株式を取得した場合、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。

スクイーズアウトにより、山田社長の親族及び山田マーケティングのみが株主となる予定とのことです。

なお、本事例では、株式併合によりスクイーズアウトが実現される予定とのことです。 - ステップ6. 合併

スクイーズアウト実施後、公開買付者である山田マーケティングを消滅会社、対象会社であるカーディナルを存続会社とする逆さ合併を行います。 - ステップ7. 再出資

合併後、不応募合意をしていないその他の山田社長の親族についても、TOBやスクイーズアウトで得た対価を合併後の新会社に再出資する予定とのことです。 - ステップ8. 非公開化

以上の手続を経て、対象会社の非公開化が実現されます。なお、実務上はスクイーズアウトや合併と非公開化のタイミングが前後する可能性がある点、ご留意ください。

まとめ

以上、今回はカーディナルのデットMBOによる非公開化について取り上げました。

また、MBOによる非公開化の全般的な理解を深めたい方やデットMBOについて詳しく知りたい方は、こちらも記事もご参照ください。

▽関連記事:MBOによる非公開化とは|概要・スキーム・事例

▽関連記事:(株)ファミリーのデットMBOによる非公開化(千葉銀行)

▽関連記事:MBO事例|デットMBO(ローン型MBO)による非公開化事例3選

▽関連記事:MBO事例②|地銀・信金のファイナンスによるデットMBO