目次

近年、「M&Aを活用して起業する」という選択肢がより身近なものになってきました。

M&AマッチングプラットフォームのHPを見ると、多くの成約事例が載っています。

そこで今回は、M&Aを活用して起業したいと考えている方向けに、M&A取引における関係者や一連の流れについてイラストを使いながらわかりやすく紹介します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

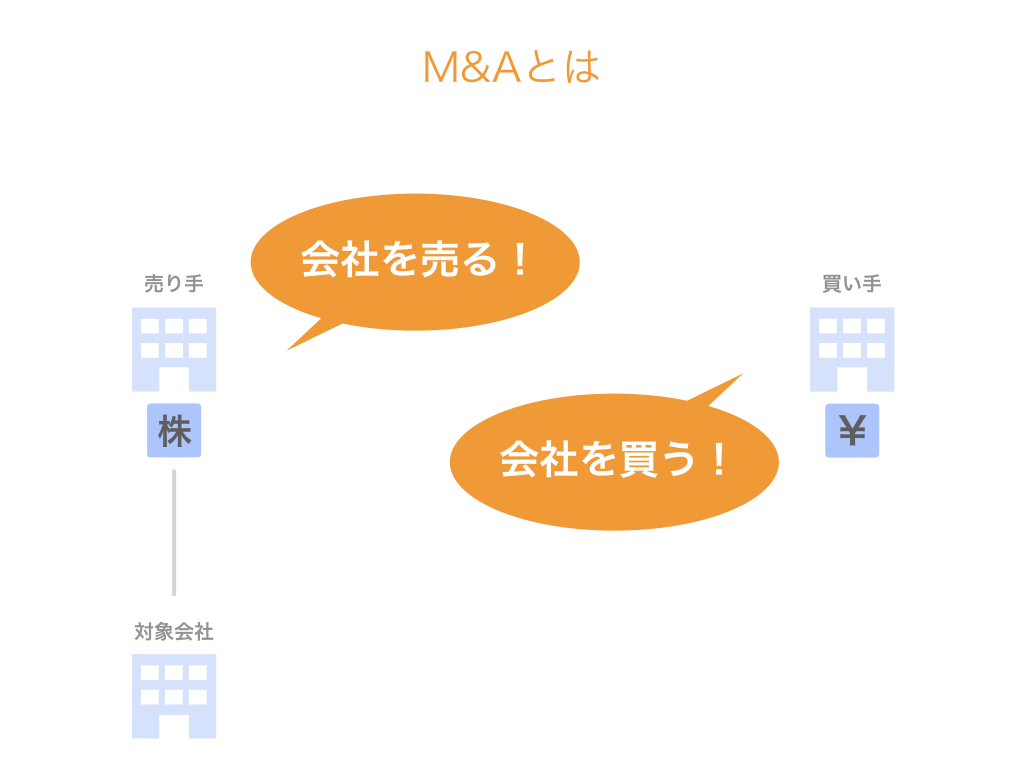

M&Aとは

M&Aとは、企業や事業の合併(merger)と買収(acquisition)を意味します。

ゼロから事業を立ち上げるのではなく、すでにある事業を引き継ぐことで0→1のリスクを避けることができると、起業の選択肢の一つとして注目されています。

M&Aというと何億何十億のお金が動くような大型案件が連想されますが、あまり報道されないだけで、中小企業におけるM&Aも勿論たくさんあります。

本記事は、M&Aのスキームを分解することでより具体的なイメージを持てるようになってもらえたらという思いで書きました。

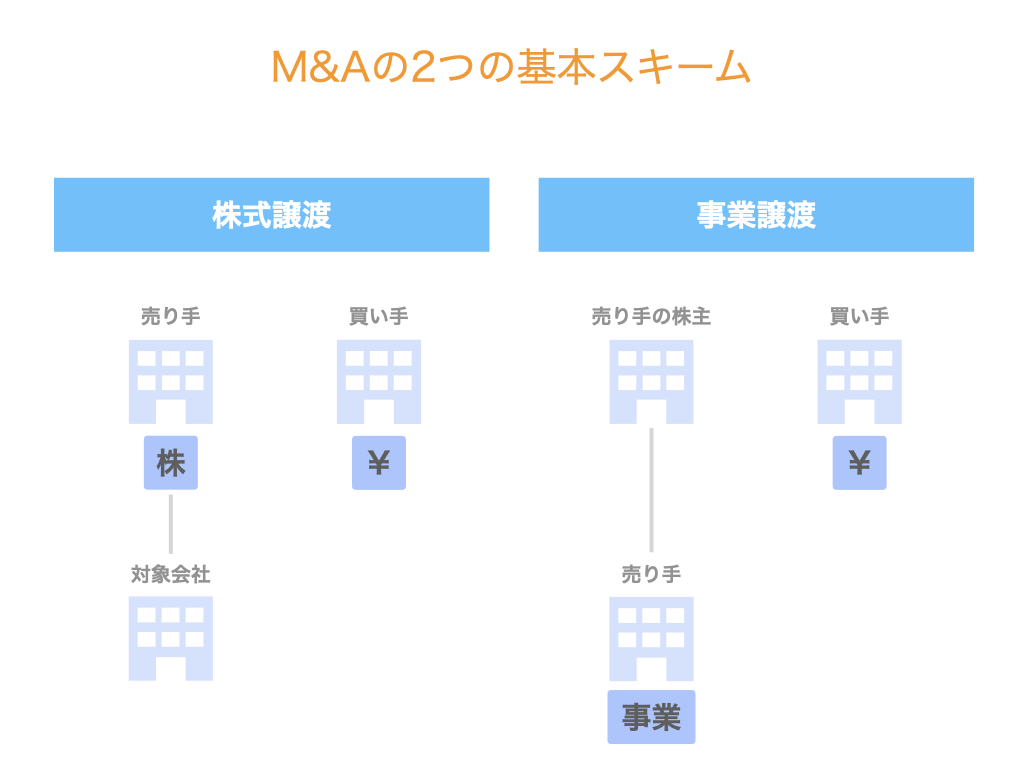

M&Aの2つの基本スキーム

M&Aと一口に言っても、その手法(スキーム)はいくつもあります。

典型的なM&Aのスキームとしては、次の2つが挙げられます。

- 株式譲渡

- 事業譲渡

株式譲渡とは、売り手から買い手に対し、株式を譲渡することです。

次の2つのステップで実施されます。

- 売り手が買い手に対し、株式を譲渡する

株式の譲渡に伴い、会社に対する権利も売り手から買い手に移転する - 同時に、買い手は売り手に対し、株式の対価を支払う

事業譲渡とは、売り手から買い手に対し、事業を譲渡することです。

こちらは次の2つのステップで実施されます。

- 売り手が買い手に対し、事業を譲渡する

- 同時に、買い手は売り手に対し、事業の対価を支払う

どちらも言葉の通りですが、売り手とは誰か?それぞれどのようなメリットやデメリットがあるのか?等、様々な違いがあります。

株式譲渡と事業譲渡をはじめ、M&Aの基本的なスキームについては下記リンクの再生リストにまとめていますので、よかったらあわせてご覧ください。

▽関連動画:M&Aの基本スキーム【M&Aのプロが解説!】

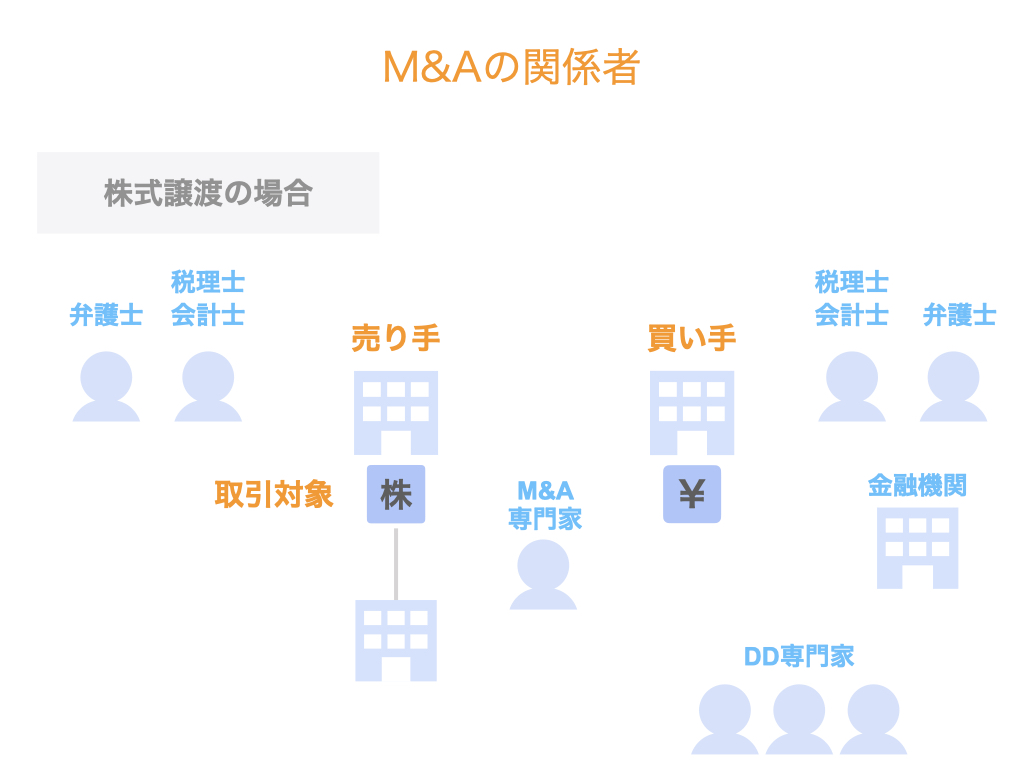

M&Aの関係者

さて、M&Aの取引には多くの立場の人や法人などが関係します。

売り手と買い手だけじゃないの?と思うかもしれませんが、取引対象が何かという点も重要ですし、取引対象によって売り手となる当事者も違ってきます。

まず、全てのM&Aにおいて次の3者は必ず登場します。

- 売り手

- 買い手

- 取引対象

これら3点について、株式譲渡と事業譲渡を例に考えてみましょう。

【株式譲渡】

- 売り手は、株主

- 買い手は、株式を取得する個人や法人

- 取引対象は株式だが、株式を通じて取引されるのは会社そのもの

【事業譲渡】

- 売り手は、事業を保有している個人や法人

- 買い手は、事業を取得する個人や法人

- 取引対象は、事業

株式譲渡と事業譲渡では、売り手と取引対象が異なっているのが分かるかと思います。

また、それぞれのスキームにはメリットとデメリットがあります。

一例を挙げると、株式譲渡の場合は手続きが比較的シンプルですが、会社を丸ごと譲り受けるため、簿外債務などネガティブな要素も承継してしまうリスクがあります。

一方事業譲渡の場合は、手続きが比較的煩雑だったり許認可を承継できなかったりというデメリットはあるものの、譲り受けたい対象だけを承継できたり、売り手が個人事業主の場合でも実施できたりといったメリットもあります。

また、売り手・買い手・取引対象の3者に加えて、各種の専門家がM&A取引をサポートします。

- M&A専門家:M&Aの取引全体をサポートする。売り手と買い手のいずれかのみをサポートするFA型(フィナンシャルアドバイザー型)の場合と、両者の間を取り持つ仲介型の2タイプある

- 顧問税理士または顧問公認会計士:会計税務の観点から各顧問先をサポートする

- 顧問弁護士:法務の観点から各顧問先をサポートする

- デュー・ディリジェンス専門家:弁護士や公認会計士・税理士、コンサルタントなどが、各専門分野におけるデュー・ディリジェンス業務を行う

- 金融機関:買い手に買収資金を提供する

デュー・ディリジェンスとは買収監査のことで、M&Aに際して買い手が取引対象となっている会社や事業に対して実施する調査のこと。DD(ディーディー)と略されることも多いです。

買い手自身も調査を行いますが、法務や税務の専門知識も必要となるため、上記のような専門家にDD業務を委託するのが一般的です。

小規模なM&Aの場合はDDを簡単に済ませてしまうケースもありますが、「ここだけは絶対抑えておくべき!」というポイントもあるので、部分的にでも専門家に相談するのをオススメします。

なお、専門家については、株式譲渡の場合も事業譲渡の場合も基本的には同じです。

株式譲渡と事業譲渡の2つのスキームを比較した動画をまとめた記事もありますので、どちらのスキームを選ぶべきか迷った際は参考にしてください。

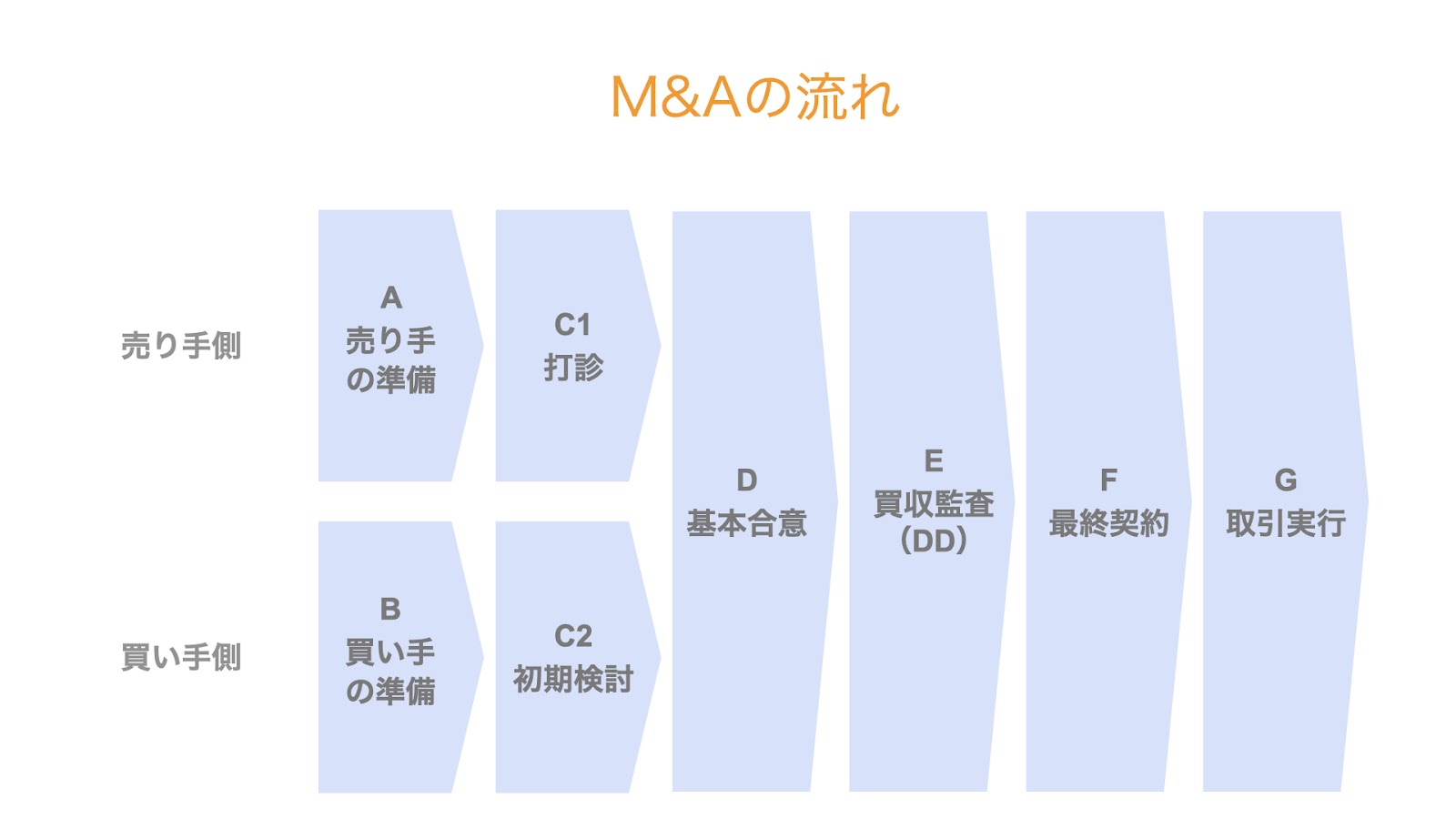

M&Aの流れ

M&Aは、次のような流れで実施されます。

- 準備

- 打診・初期検討

- 基本合意

- デュー・ディリジェンス

- 最終契約

- 取引実行

1. 準備

準備段階においては、売り手と買い手でそれぞれ準備を進めます。

この記事を読んでいる人は、おそらくこのステップにいるのではないでしょうか。

- 売り手…M&Aスキームや想定売却価格の検討など

- 買い手…買収対象の業種・規模・価格イメージの検討や、買収候補先の選定など

2. 打診・初期検討

売り手が買収対象の会社/事業の概要を記した打診用資料を準備し、買い手候補先に対してM&Aの打診を行います。

打診用資料を受け取った買い手候補は、その資料に基づき検討を行い、興味がある場合は初期的な価格やスキームなどを提案します。

個人が案件の資料を入手する具体的な方法としては、M&Aマッチングプラットフォームを利用したり、各都道府県に設置されている事業引継ぎ支援センターを活用したりすることが考えられます。

3. 基本合意

初期検討の結果、売り手・買い手ともにM&Aに前向きである場合は、両者は基本合意書を締結します。

基本合意書には、主に次のような項目を記載します。

- M&Aスキーム

- 取引対象

- 取引価格

- スケジュール

- デュー・ディリジェンスへの協力

- 独占交渉権の付与(独占交渉期間の設定)

- 秘密保持

なお、各項目はあくまで現時点での想定事項で、買収監査(DD)への協力や独占交渉権の付与、秘密保持などの条項を除き、法的拘束力を有しないのが一般的です。

4. デュー・ディリジェンス

デュー・ディリジェンスとは、買い手が取引対象となっている会社や事業に対して実施する調査のこと。

買い手が実施するものですが、資料の準備や質問への回答など売り手にも相当の労力がかかりますので、両者の協力が不可欠です。

5. 最終契約

デュー・ディリジェンスの結果を踏まえ、売り手と買い手との間で合意できれば、最終契約書を締結します。

最終契約書の作成については、弁護士がサポートします。

6. 取引実行

最終契約書の記載事項に基づき、株式の譲渡や事業の譲渡などの取引を実行します。

なお、最終契約から取引実行までの間に、取引実行に必要となる前提条件が規定されている場合は、それらの条件を充足しなければなりません。

前提条件とは、例えば以下のようなものが挙げられます。

- 許認可の取得

- 主要得意先との取引継続方針の確認など

なお、M&Aの流れについての動画をまとめた記事もありますので、ぜひこちらも参考にしてみてください。

まとめ

さて、今回はM&Aキホンの「キ」ということで、簡単ではありますがM&Aの大枠をご紹介しました。

近年M&Aによる起業が増えてきてはいるものの、そのサポート体制はまだまだ不十分です。

SOGOTCHAでは個人の方へのサポートも行っているので、ぜひお気軽にお問い合わせください。