目次

令和2年3月に、経済産業省が中小M&Aガイドラインを策定しました。

これは、社会問題となっている中小企業の後継者不足を理由とした廃業を少しでも無くすため、第三者への事業引継ぎを後押しすべく公開しているガイドラインです。

ガイドラインでも丁寧に解説されていますが、SoGotcha!が得意とする動画を用いて、より直感的な理解の助けになればと思い、本記事を作成しました。

なお、ガイドラインでは中小M&Aに特化した説明がされていますが、SOGOTCHAの動画ではもう少し一般的なM&Aについて解説をしている点、ご留意ください。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

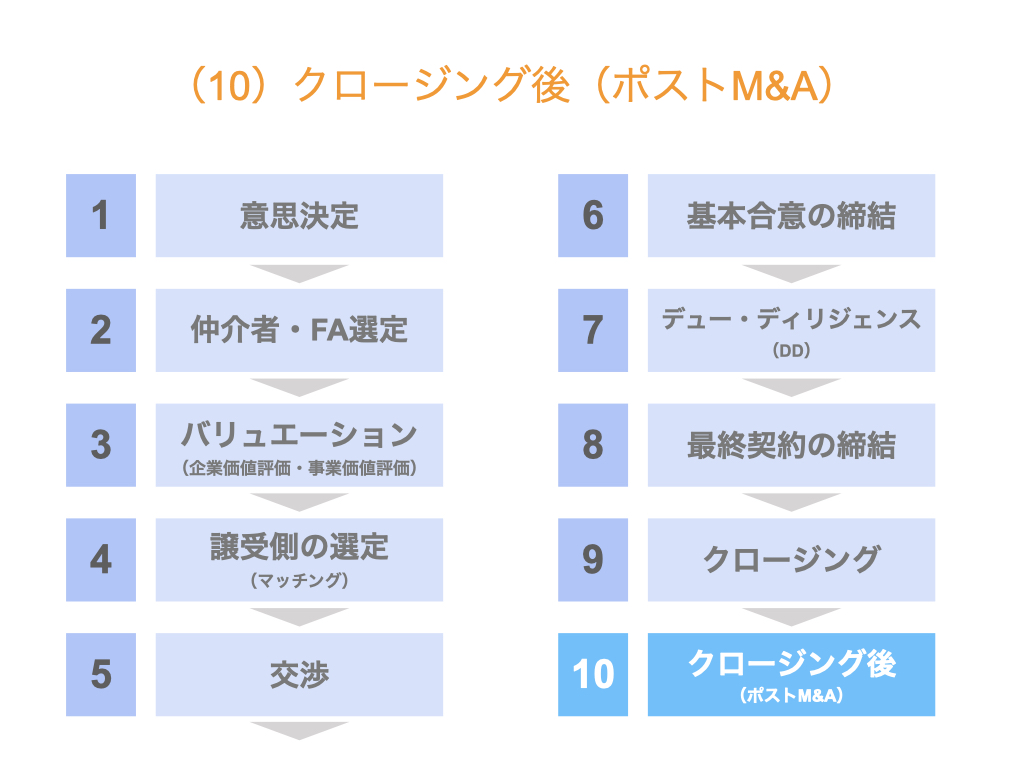

中小M&Aにおける一般的な手続きの流れ(フロー)

M&Aの検討を始めてから取引実行まで、一般的に次のような流れで進みます。(中小M&Aガイドラインより引用)

(1)意思決定

(2)仲介者・FAの選定

(3)バリュエーション(企業価値評価・事業価値評価)

(4)譲受側の選定(マッチング)

(5)交渉

(6)基本合意の締結

(7)デュー・ディリジェンス(DD)

(8)最終契約の締結

(9)クロージング

(10)クロージング後(ポストM&A)

まずはざっくりとその全体像のイメージを持った上で、各プロセスについて詳しく読んでいくと良いと思います。

なお、ガイドラインでは「譲り渡し側」「譲り受け側」と表現していますが、本記事ではそれぞれ「売り手」「買い手」という言葉を使用しています。

準備段階

本記事では、中小M&Aガイドラインにおける(1)〜(3)を準備段階と位置づけ、動画でご紹介します。

(1)意思決定

(2)仲介者・FAの選定

(3)バリュエーション(企業価値評価・事業価値評価)

打診と初期検討

本記事では、中小M&Aガイドラインにおける(4)〜(5)を打診と初期検討のフェーズと位置づけ、動画でご紹介します。

(4)譲受側の選定(マッチング)

(5)交渉

(6)基本合意の締結

(7)デュー・ディリジェンス(DD)

デュー・ディリジェンスとは、買い手から売り手・買収対象となる会社に対して実施される、買収前の本格的な調査のことを意味します。

日本語では買収監査、実務上はデューデリ、DDなどと略されることもあります。

デュー・ディリジェンスは買い手が実施するものですが、売り手もその対応に相当の労力がかかりますので、どのようなフローになるのか確認していきましょう。

デュー・ディリジェンスは、以下の8つのステップで構成されます。※カッコ書きは対応する側

- (買い手)DD専門家を選定する

- (買い手)依頼資料・Q&Aリストを作成し、売り手に提出する

- (売り手)買い手に依頼された資料・Q&Aリストに基づいて資料や回答を準備し、提出する

- (買い手)売り手から提出された資料や回答の内容を検討する

- (両者)経営陣同士の面談を実施する

- (買い手)経営陣面談の結果も踏まえ、追加のQ&Aを提出する

- (売り手)追加で提出されたQ&Aへ回答する

- (買い手)買い手側のM&A専門家はDD報告書を作成する

(8)最終契約の締結

デュー・ディリジェンスの結果を踏まえ、売り手と買い手との間で合意できれば、最終契約書を締結します。

ただし、そのためには最終条件をすり合わせる必要があります。

最終契約締結におけるプロセスは以下の通りです。※カッコ書きは対応する側

- (買い手)DD実施後の最終条件を提示する

- (売り手)提示された最終条件を検討し、場合によっては調整する

- (両者)最終契約書のドラフトを作成する

- (両者)最終契約書を締結する

(9)クロージング

さて、最終契約の締結がM&Aのゴールではありません。

最終契約に取引実行に必要となる前提条件が規定されている場合は、その条件を充足しなければなりません。

前提条件とは、例えば以下のようなものが挙げられます。

- 借入金に関わるチェンジオブコントロール条項の同意取得

- 賃借不動産に関わるチェンジオブコントロール条項の同意取得

- 許認可の取得

- 主要得意先との取引継続方針の確認など

(※)チェンジオブコントロール条項とは、株主の異動等により契約の相手方に解除権が発生すること等を定める条項のこと

すなわち、取引実行までに以下の2つのプロセスを踏むことになります。※カッコ書きは対応する側

- (両者)前提条件の充足

- (両者)取引実行

なお、取引実行後の遵守事項があれば、その事項の遵守しなければなりません。

例えば、「譲渡後の一定期間、売り手はその事業と同じビジネスを行わないこと」という競業避止義務などがそれにあたります。

(10)クロージング後(ポストM&A)

無事クロージングまで完了。お疲れ様でした。

一方、事業を譲り受けた側にとっては、ここからがスタートです。

例えば、役員変更・定款変更などのための株主総会や登記手続き、取引先への挨拶回り、従業員説明会、経営陣や従業員との面談、事業計画の策定、KPIの設定、等々…

やることは山積みです。

売り手であった前社長が顧問などの形で引き続き事業に関わっていくケースにおいては、特に事業の引継ぎ直後はサポートを求められる場面も多いでしょう。

まとめ

さて、今回は中小M&Aガイドラインに掲載されていた手続きの流れ(フロー)について、動画で紹介しました。

このガイドラインが広く活用されて後継者不足による廃業が少しでも減ることを願うとともに、我々も少しでもお役に立てればと思っています。