目次

事業を次の世代へ引き継ぐ方法は、親族への相続や贈与だけではありません。

事業承継の選択肢としては、主に次の6つの方法があります。

- 相続・贈与

- MBO

- 内部昇格

- M&A

- 外部招聘

- 廃業

ただし、それぞれの選択肢にはメリットとデメリットが存在します。

どの選択肢を選ぶかによって、オーナー社長やオーナー一族に与える影響が違ってきます。

例えば、オーナー一族として、株式を保有し続けたり、経営権を保有し続けたりできるか。

あるいは、税務的な観点から見たときはどうか、など。

本記事では、上記各選択肢について、それぞれのメリットとデメリットについてわかりやすく整理します。

なお、本記事の内容はこちらの動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

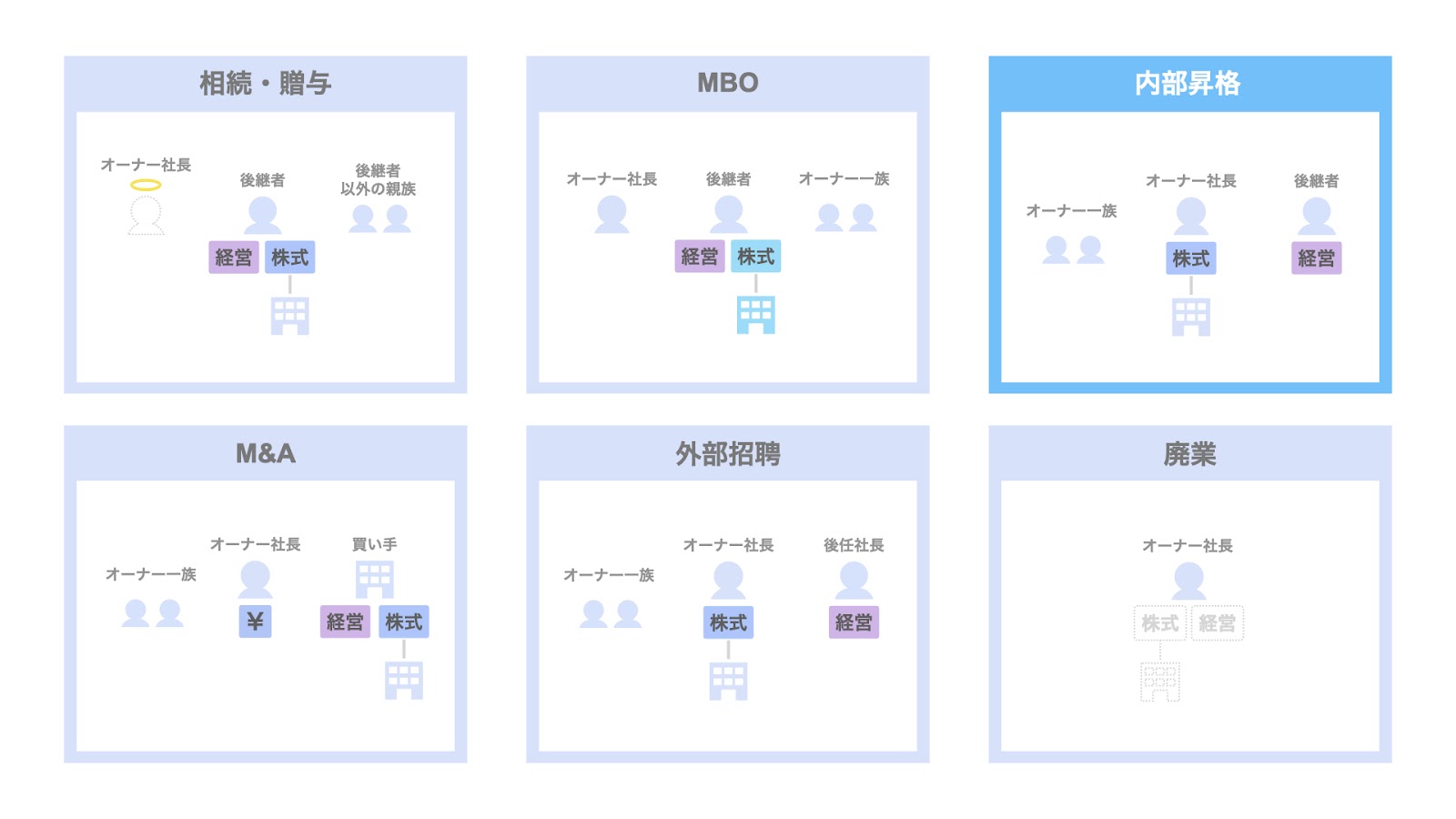

事業承継における6つの選択肢

事業承継の選択肢として、主に以下の6つが挙げられます。

- 相続・贈与

- MBO(マネジメントバイアウト)

- 内部昇格

- M&A

- 外部招聘

- 廃業

これらの手法のうち、いずれを選択するべきかは、下図のようなフローチャートに基づいて考えます。

まず、オーナー社長に後継者がいる場合を考えます。

この場合、

- 親族内に後継者がいるか

- 従業員に後継者がいるか

という観点で、選択肢が分かれます。

そして、オーナー社長に後継者がいない場合は、

- 会社を存続させるか

- 会社を存続させないか

のいずれかを選ぶことになります。

また、それぞれの承継手法において、

- 株式を承継できるか

- 経営を承継できるか

という観点があり、それをフローチャートの右端に記載しました。

本記事では、これら6つの事業承継手法のメリットとデメリットについて解説します。

事業承継手法のメリットとデメリット

本記事では、各手法のメリット・デメリットを、2つの立場と4つの観点から整理します。

2つの立場とは、次の2つです。

- オーナー社長個人の立場

- オーナー社長の親族であるオーナー一族の立場

各手法のメリット・デメリットは、基本的にはこれらの両者に共通しています。

ただし、オーナー社長個人、またはオーナー一族にとってのみのメリット・デメリットとなる事項もあります。

次に、4つの観点とは、次の4つを指します。

- 株式保有(会社支配)…株式保有、及びそれを通じた会社支配を実現できるかという観点

- 経営…会社経営にとってどのような影響があるかという観点

- 税務…税務的な長短はどのように整理されるかという観点

- 現金化…各手法を通じて、株式は現金化されるのか、あるいは納税資金を確保することはできるのかという観点

それでは、

- 株式と経営の承継

- 2つの立場と4つの観点

という軸で、各手法のメリット・デメリットについて整理していきましょう。

事業承継方法① 相続・贈与

まずは、相続・贈与についてです。

相続及び贈与においては、株式の承継も経営の承継も為されます。

相続の場合、オーナー社長の相続発生に伴い、株式の承継が実現されます。経営の承継については、事前に為されているのが一般的です。

一方、贈与の場合、オーナーが健在な頃から、株式の承継が為されます。それと同時並行的に、経営の承継も為されるのが一般的です。

なお、ここでオーナー一族とは、会社を承継する後継者だけでなく、後継者以外の親族も含む点、ご留意ください。

それでは、相続・贈与のメリット・デメリットについて検討していきましょう。

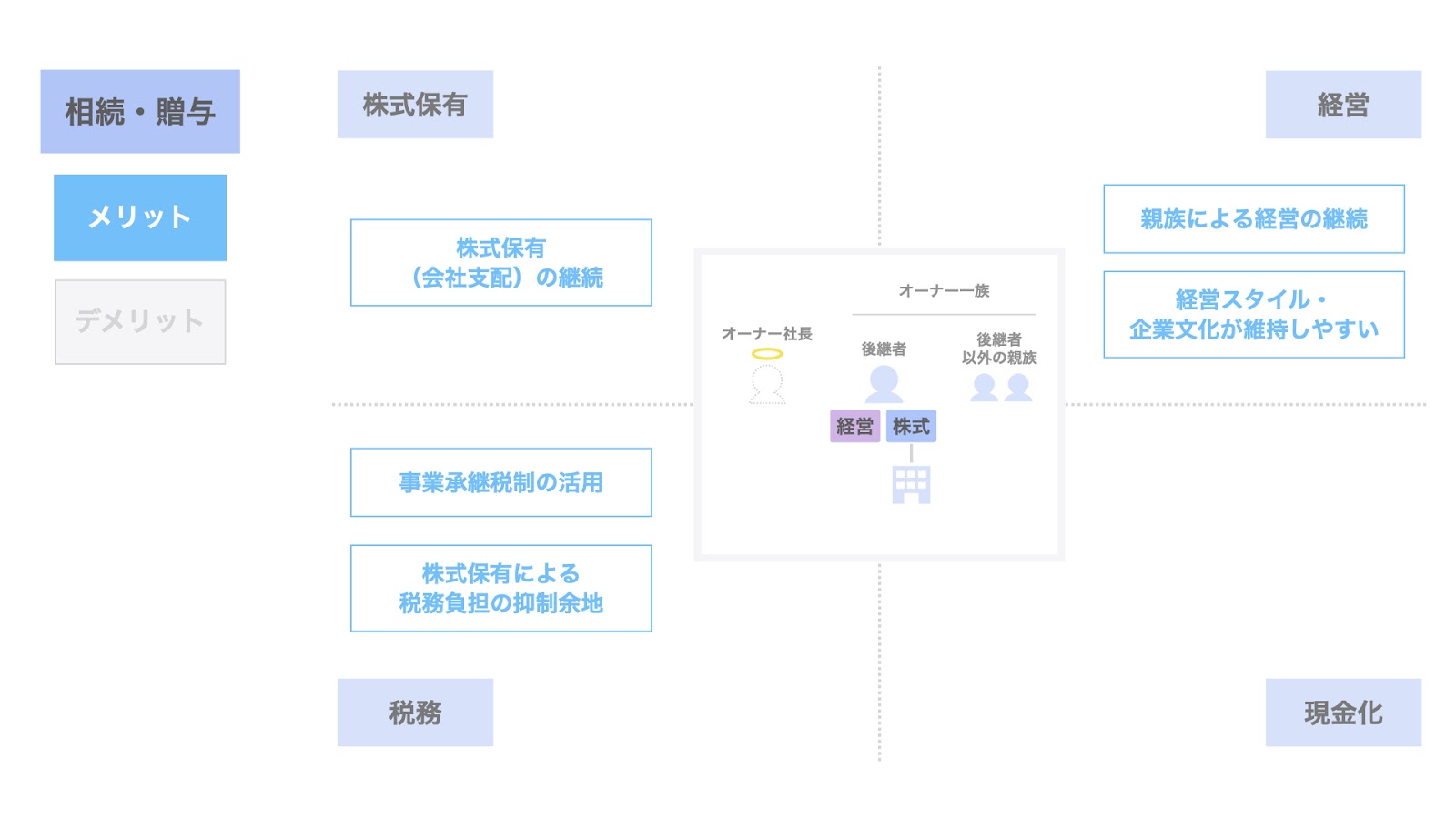

相続・贈与のメリット

相続・贈与のメリットは、次の5つです。

- 株式保有(会社支配)の継続

- 親族による経営の継続

- 経営スタイル・企業文化が維持しやすい

- 事業承継税制の活用

- 株式保有による税務負担の抑制余地

以下、各メリットについて個別に解説します。

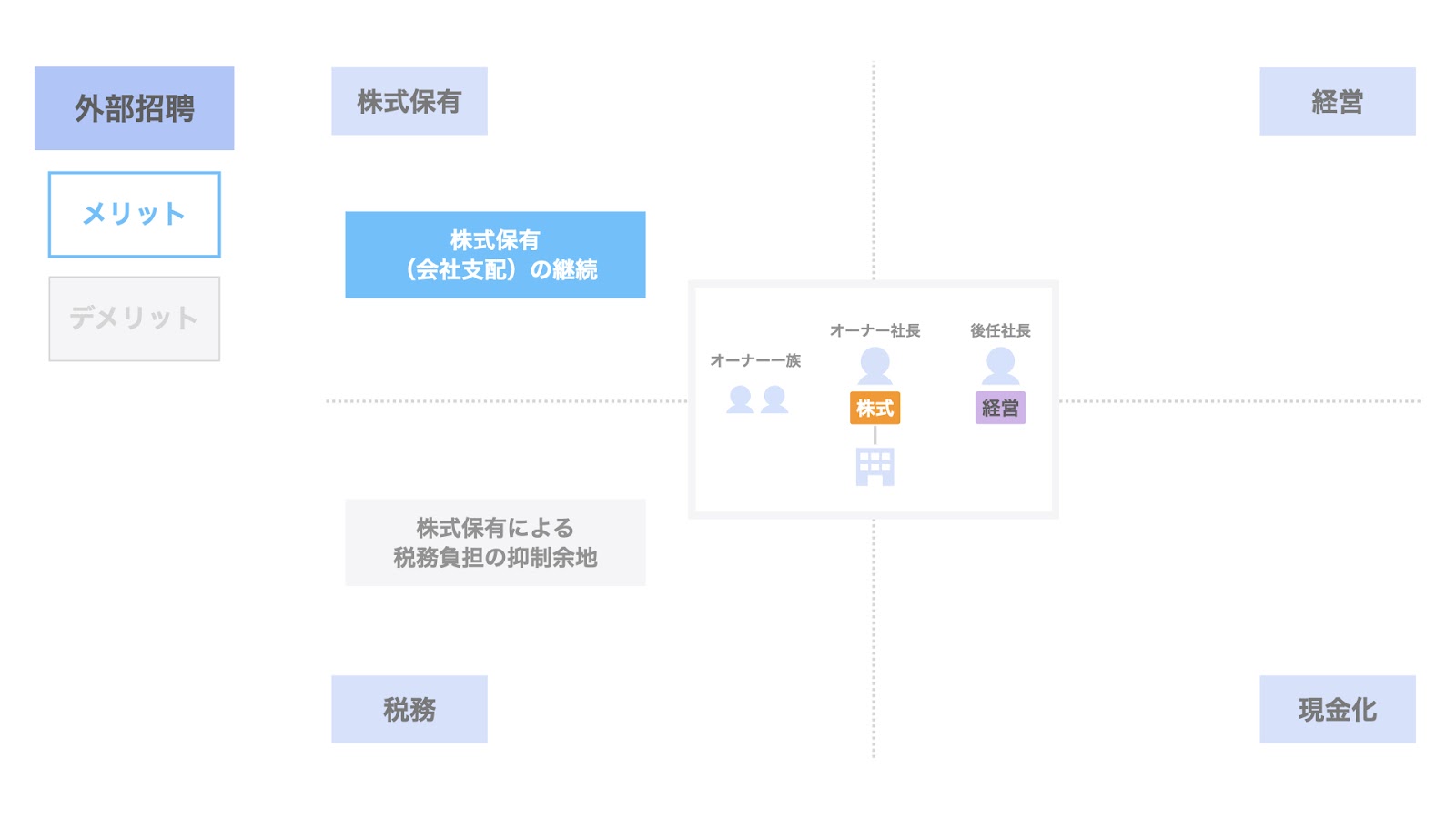

1. 株式保有(会社支配)の継続

相続・贈与のメリットの1つ目は、株式保有(会社支配)の継続が実現できる点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:株式保有(会社支配)

に該当します。

すなわち、相続・贈与によってオーナー社長から親族に株式が承継されるため、オーナー一族による株式保有(会社支配)が継続されます。

2. 親族による経営の継続

相続・贈与のメリットの2つ目は、親族による経営の継続が実現される点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

通常、株式の承継に伴いオーナー社長から後継者への経営の承継も行われるため、オーナー一族のよる経営も継続されることとなります。

3. 経営スタイル・企業文化が維持しやすい

相続・贈与のメリットの3つ目は、経営スタイル・企業文化が維持しやすいことです。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

相続・贈与に限らず、親族による承継の場合、経営スタイルや企業文化が維持しやすいというメリットがあります。

4. 事業承継税制の活用

相続・贈与のメリットの4つ目は、事業承継税制の活用ができる余地がある点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:税務

に該当します。

相続や譲渡の場合、事業承継税制を活用し、相続税・贈与税を低減する余地があります。

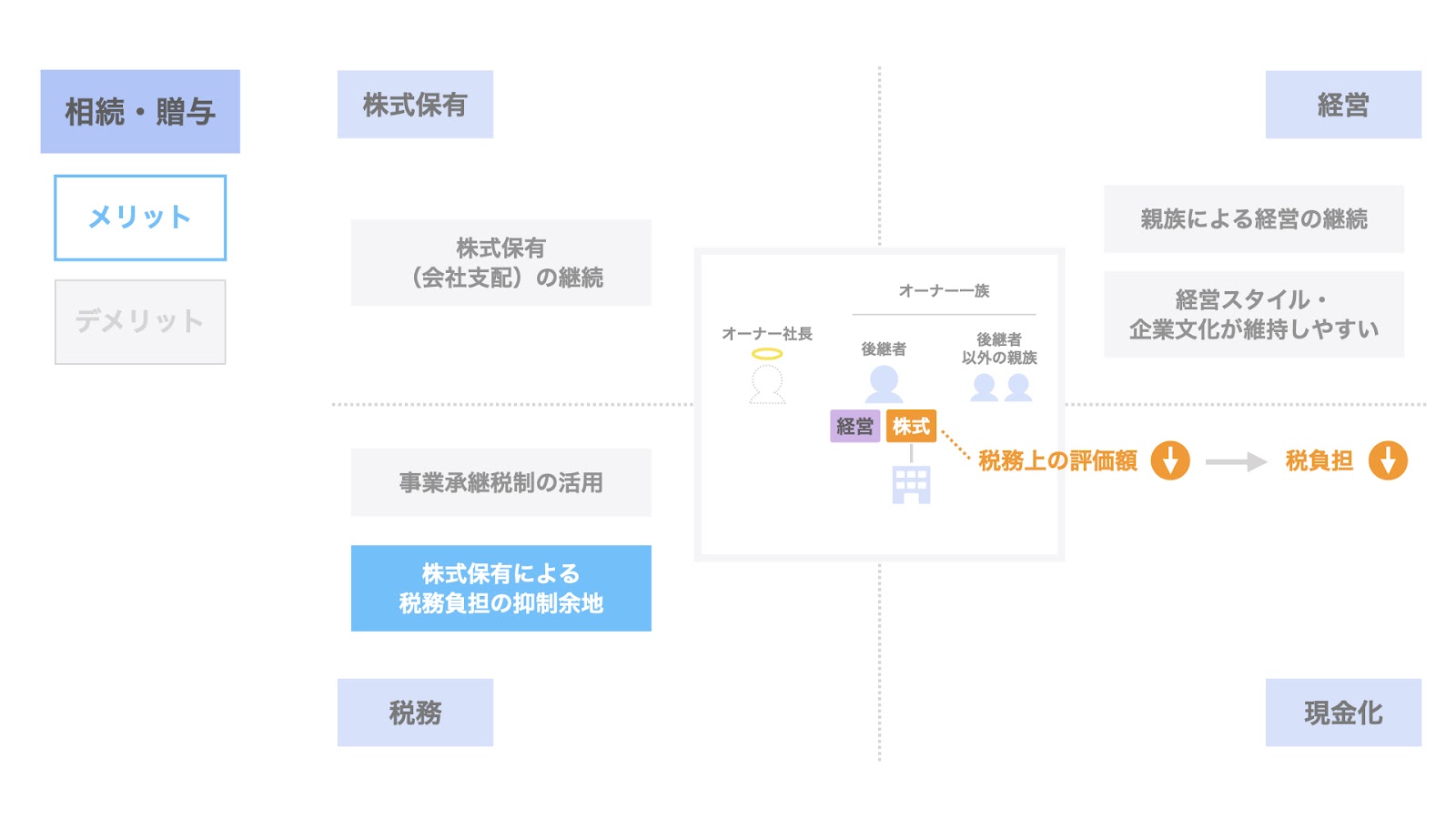

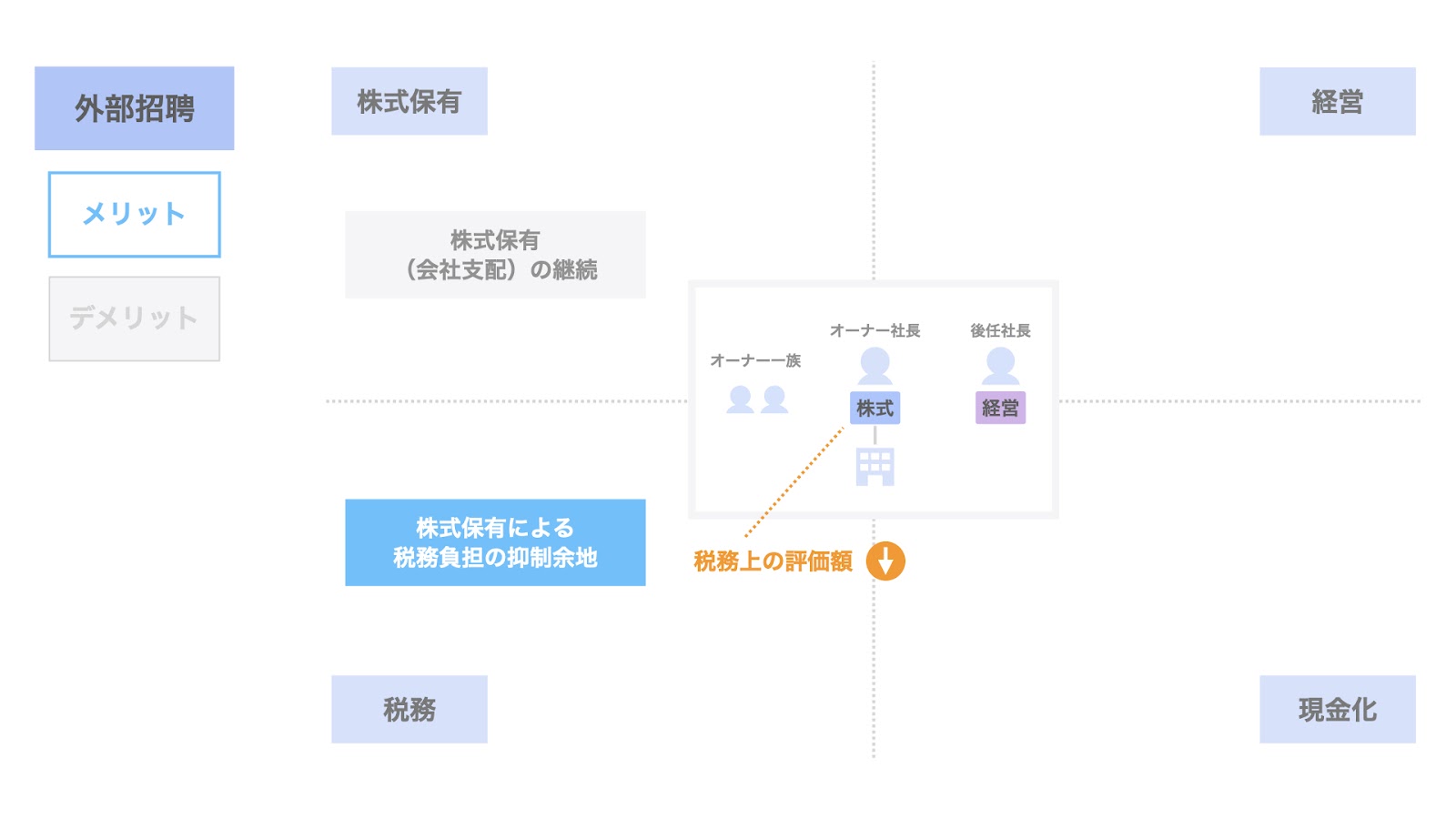

5. 株式保有による税務負担の抑制余地

相続・贈与のメリットの5つ目は、株式保有による税務負担の抑制余地がある点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:税務

に該当します。

相続や贈与に際しては、株式の税務上の評価額が重要になります。

相続や贈与のタイミングにおける業績動向や会社規模の変化によっては、評価額が低下し、現金資産の場合に比べて税務負担を抑制できる余地があります。

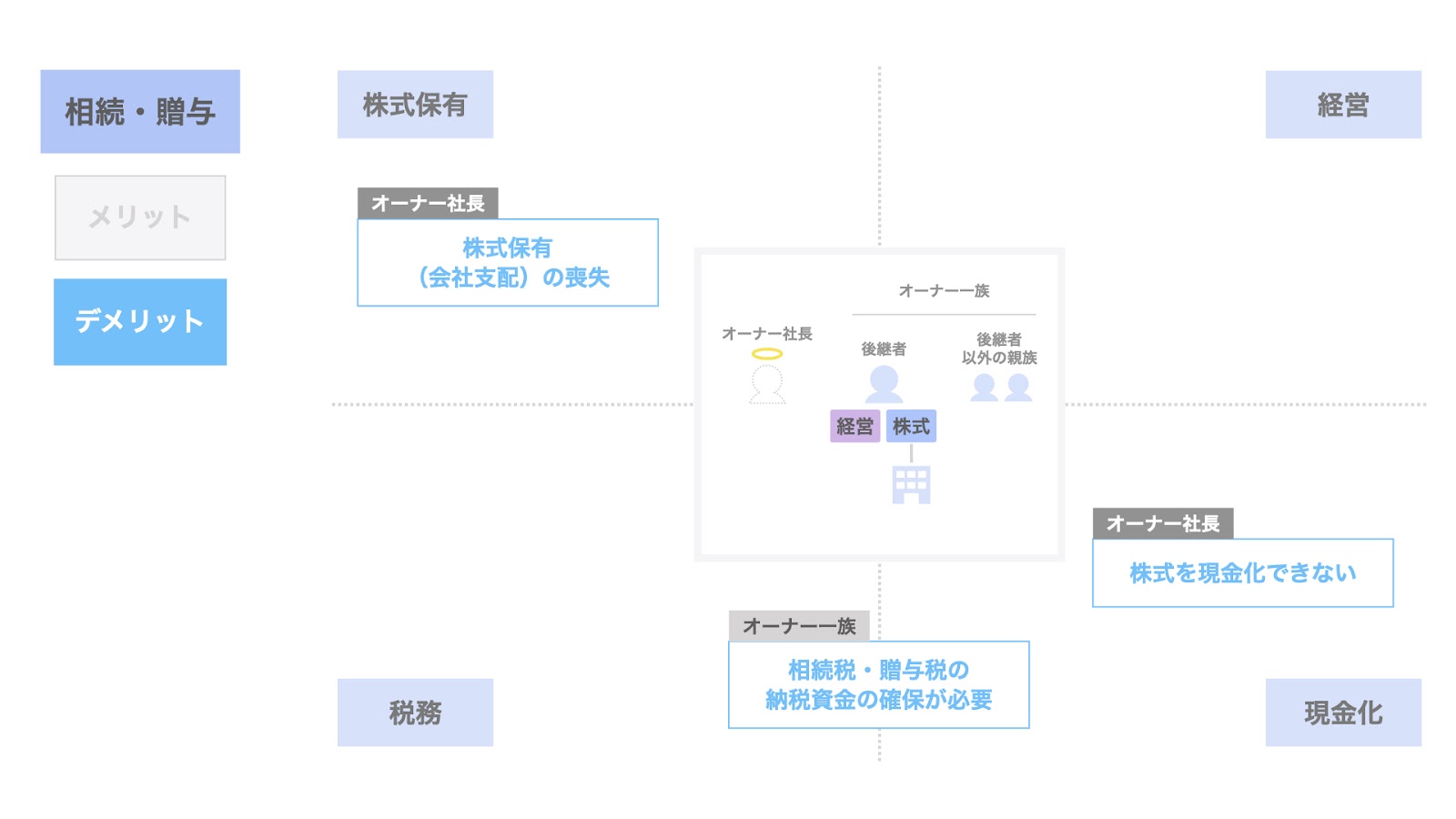

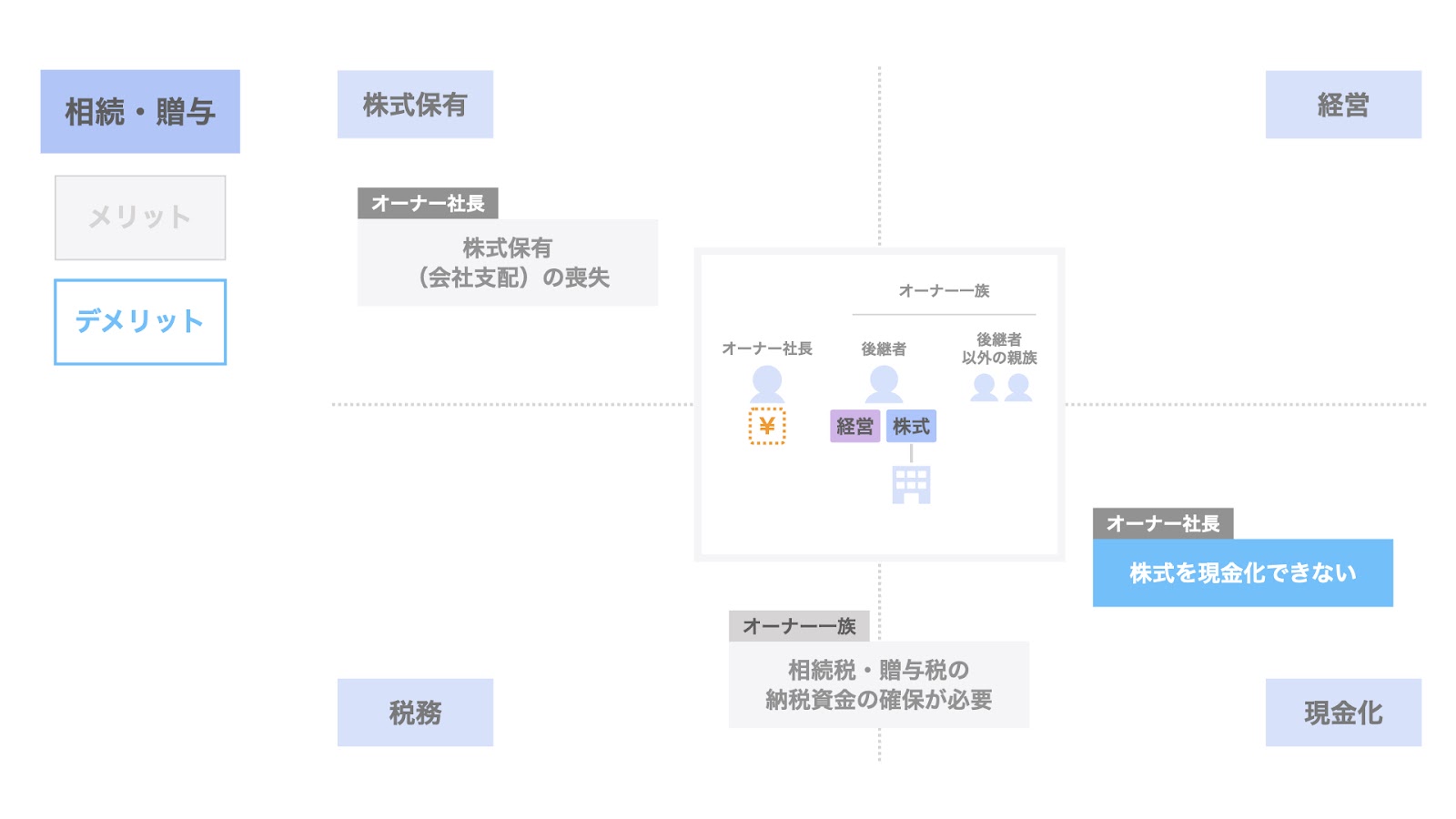

相続・贈与のデメリット

次に、相続・贈与におけるデメリットについて検討していきましょう。

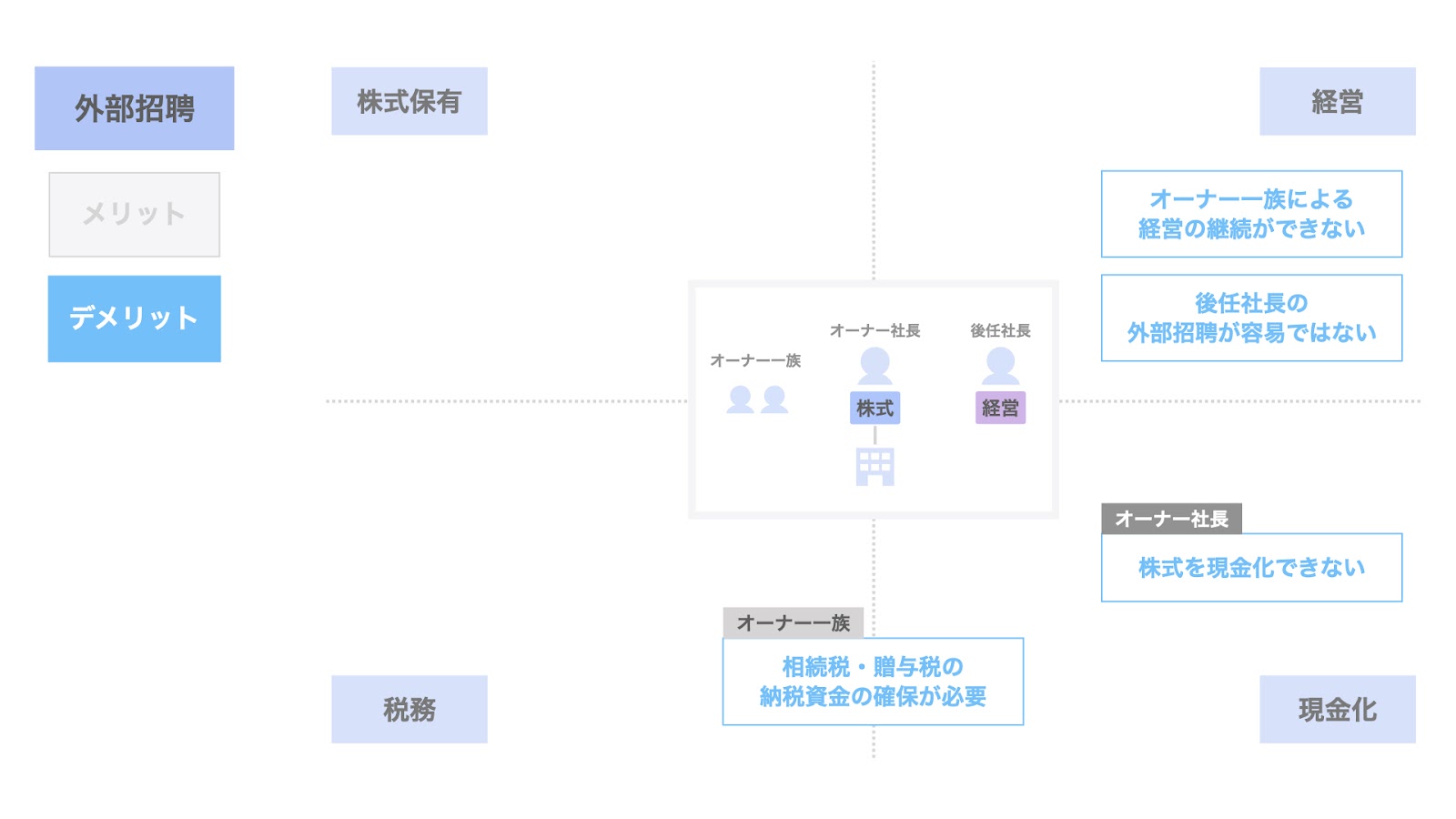

相続・贈与のデメリットは、次の3点です。

- 株式保有(会社支配)の喪失

- 相続税・贈与税の納税資金の確保が必要

- 株式を現金化できない

以下、各デメリットについて個別に解説します。

1. 株式保有(会社支配)の喪失

相続・贈与のデメリットの1つ目は、株式保有(会社支配)を喪失する点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー社長

- 4つの観点:株式保有(会社支配)

に該当します。

贈与によってオーナー社長は株式を後継者に譲り渡すことになるため、会社に対する支配権を失うことになります。

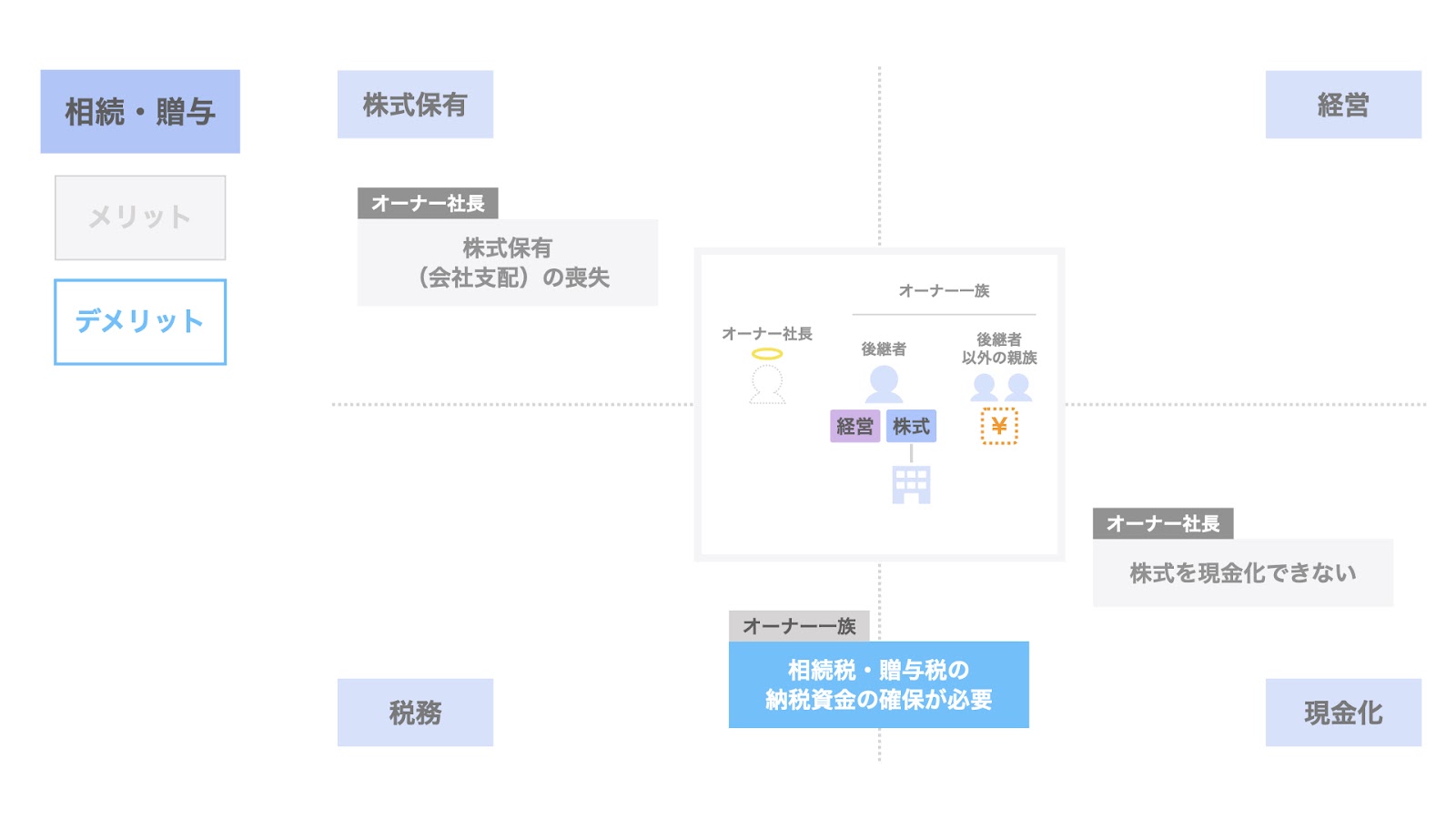

2. 相続税・贈与税の納税資金の確保が必要

相続・贈与のデメリットの2つ目は、相続税・贈与税の納税資金の確保が必要な点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー一族

- 4つの観点:税務及び現金化

に該当します。

株式以外に十分な資産がない場合、相続や贈与に伴って生じる相続税・贈与税の納税資金を別途工面する必要があります。

3. 株式を現金化できない

相続・贈与のデメリットの3つ目は、株式を現金化できないことです。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー社長

- 4つの観点:現金化

に該当します。

贈与の場合、オーナー社長が、事業を承継した後に一定の資金を得てセカンドライフを満喫したいと考えていたとしても、オーナー社長個人が株式の対価を得ることはできないため、その希望を実現することはできません。

以上が、相続・贈与のメリット・デメリットです。

事業承継方法② MBO

次に、MBOについてです。

MBOにおいては、株式の承継も経営の承継も為されます。

なお、ここでいうMBOには、次の2パターンが存在します。

- 親族によるMBO

- 従業員によるMBO

これら2つのパターンにおいて、大半のメリット・デメリットは重複しますが、一部両者で差が出る点もありますので、その場合は個別に言及します。

また、本記事では、MBOによる事業承継の場面で一般的に利用されるデットMBO(ローン型MBO)を前提に話を進めます。

簡単に、デットMBOのスキームをおさらいしておきましょう。

- 後継者は持株会社を設立する

- 当該持株会社が、金融機関から買収資金を調達する

- オーナー社長は、当該持株会社に対し、株式を譲渡する

- 持株会社は、オーナー社長に対し、株式の対価を支払う

- 持株会社は会社と合併し、新会社になる

以上の取引を通じて、株式の承継が完了します。

これと同じタイミングで、経営の承継も実現されるのが一般的です。

なお、デットMBOの詳細については、【図解】ローンを利用したMBOのスキームをご参照ください。

それでは、MBOのメリット・デメリットについて検討していきましょう。

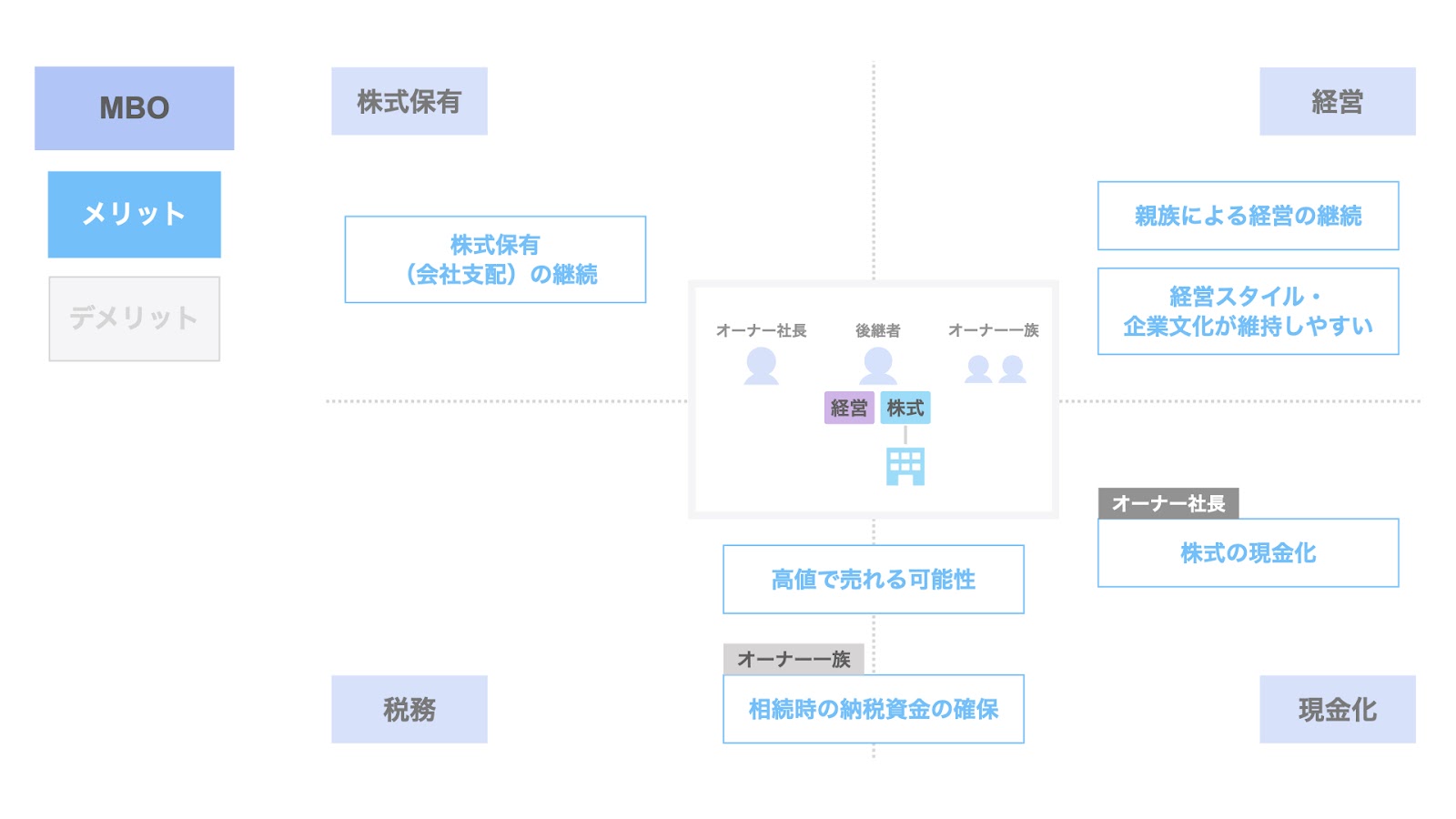

MBOのメリット

まず、MBOのメリットについてです。

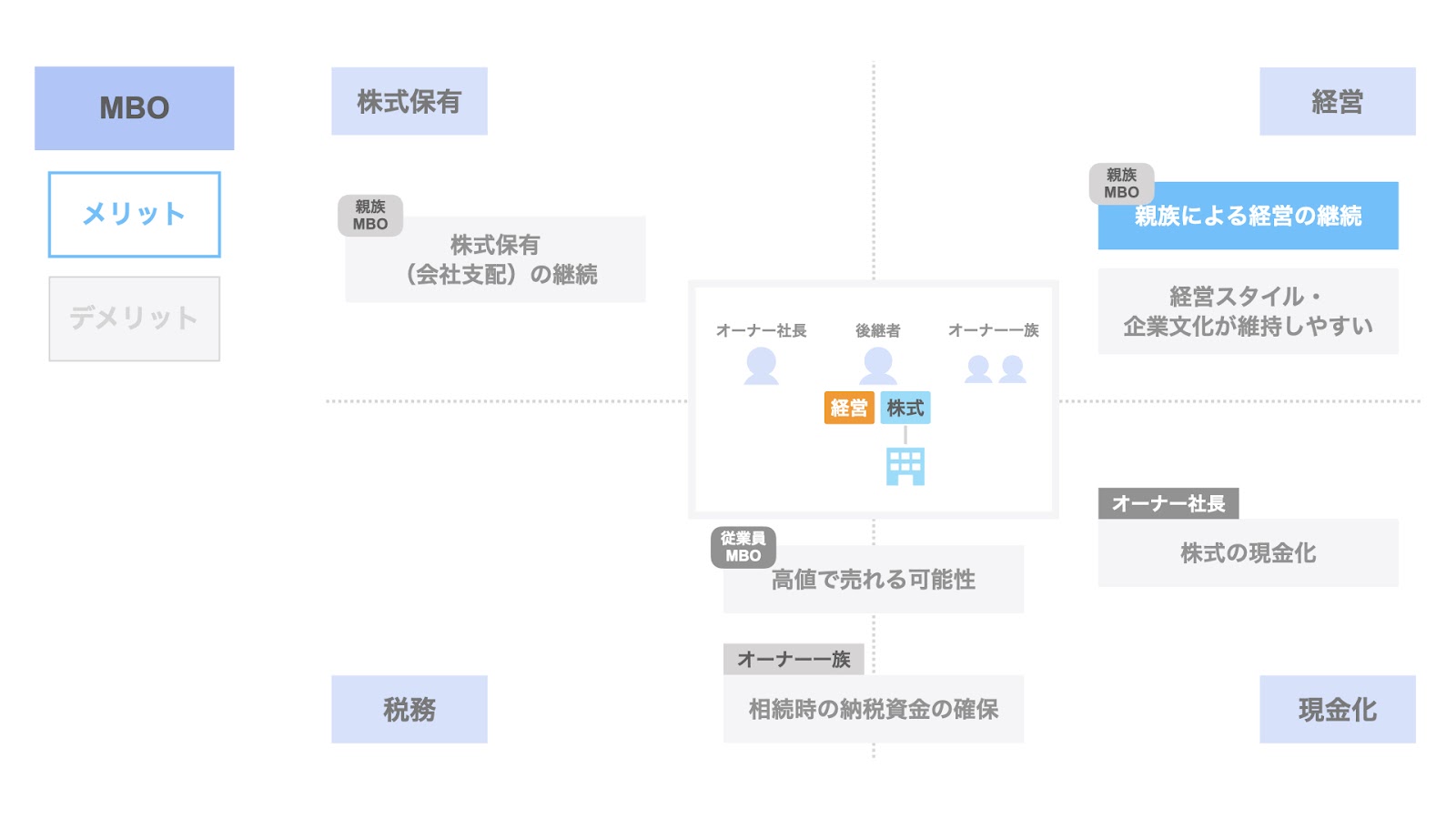

MBOのメリットとして、次の6つが挙げられます。

- 株式保有(会社支配)の継続【親族MBO】

- 親族による経営の継続【親族MBO】

- 経営スタイル・企業文化が維持しやすい

- 高値で売れる可能性【従業員MBO】

- 相続時の納税資金の確保

- 株式の現金化

以下、各メリットについて個別に解説します。

1. 株式保有(会社支配)の継続

MBOのメリットの1つ目は、株式保有(会社支配)の継続が実現できる点です。

なお、このメリットは親族によるMBOのみにおけるメリットです。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:株式保有(会社支配)

に該当します。

MBOによる株式譲渡を通じて、オーナー社長から親族に株式が承継されるため、オーナー一族による株式保有(会社支配)が継続されます。

2. 親族による経営の継続

MBOのメリットの2つ目は、親族による経営の継続が実現できる点です。

なお、このメリットは親族によるMBOのみにおけるメリットです。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

通常、株式の承継に伴い、オーナー社長から後継者への経営の承継も行われるため、オーナー一族のよる経営も継続されることとなります。

3. 経営スタイル・企業文化が維持しやすい

MBOのメリットの3つ目は、経営スタイル・企業文化が維持しやすい点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

後継者が親族・従業員のいずれの場合でも、社内のメンバーが経営を承継することで、従来の経営スタイルや企業文化を維持しやすいというメリットがあります。

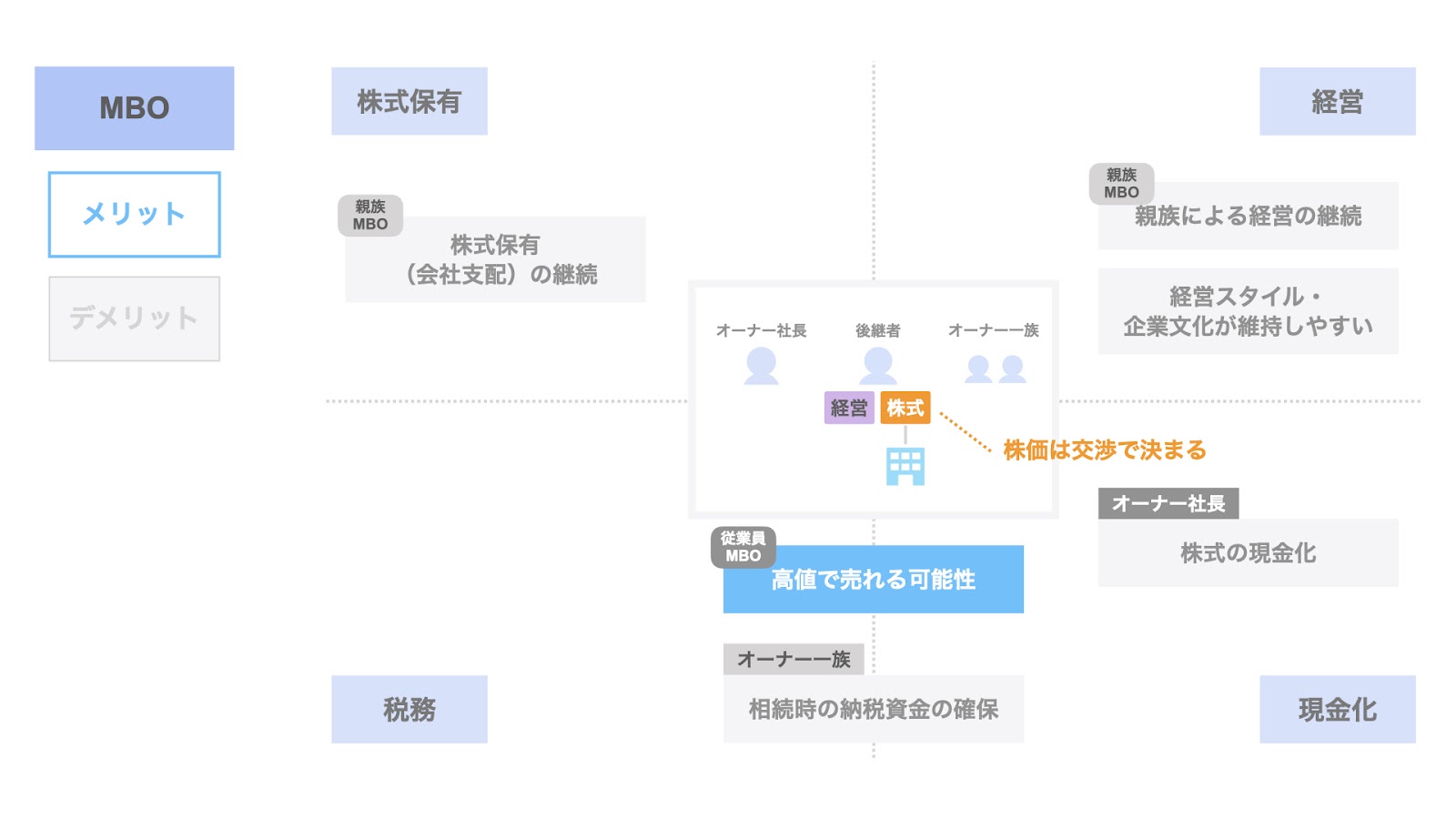

4. 高値で売れる可能性

MBOのメリットの4つ目は、高値で売れる可能性があるという点です。

なお、このメリットは従業員によるMBOのみにおけるメリットです。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:税務及び現金化

に該当します。

従業員によるMBOの場合、後継者である従業員はオーナー社長とは第三者の関係であるため、株式の価格は交渉で決まります。

このため、場合によっては、税務上の評価額などよりも高く譲渡することができる可能性があります。

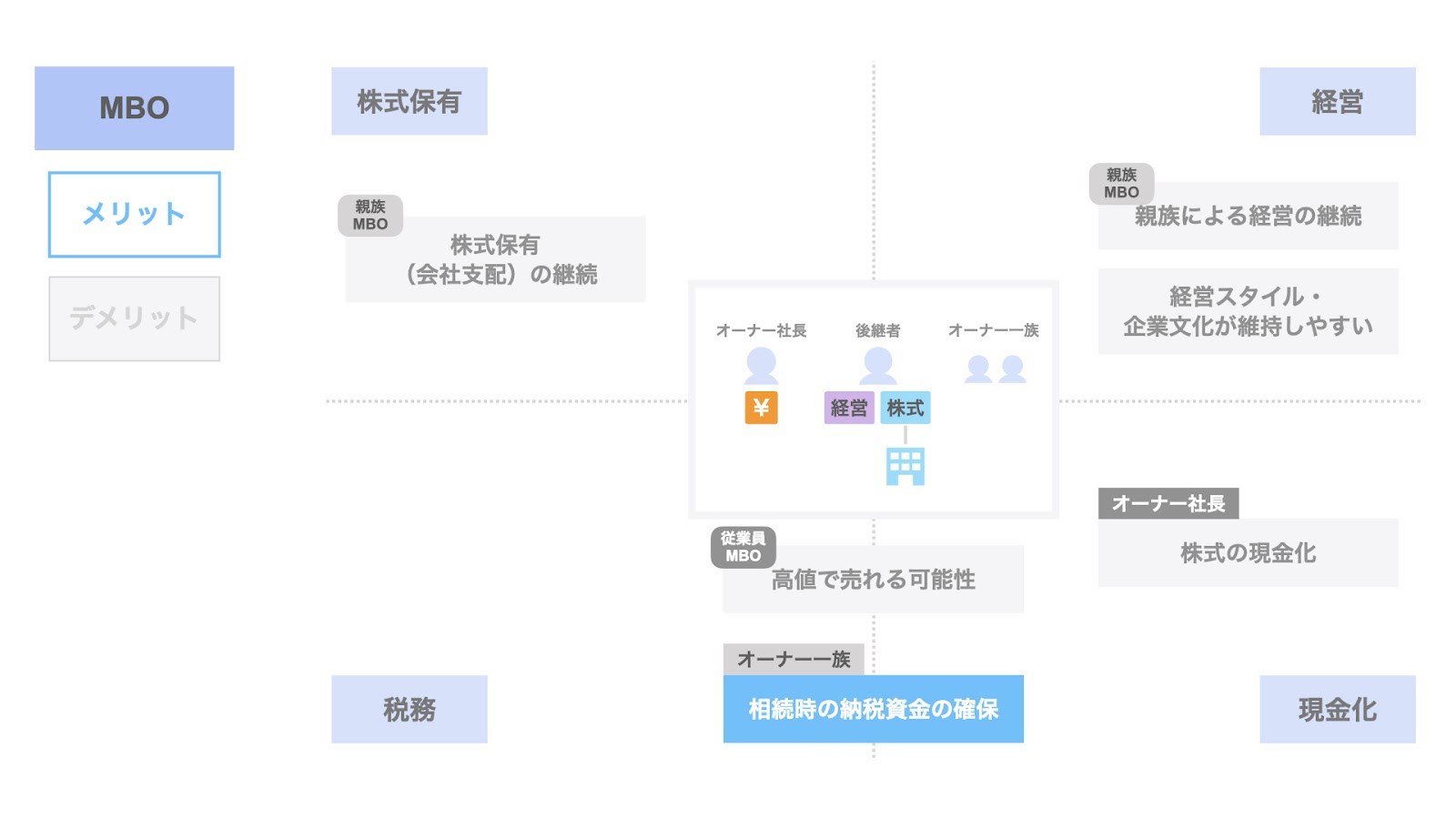

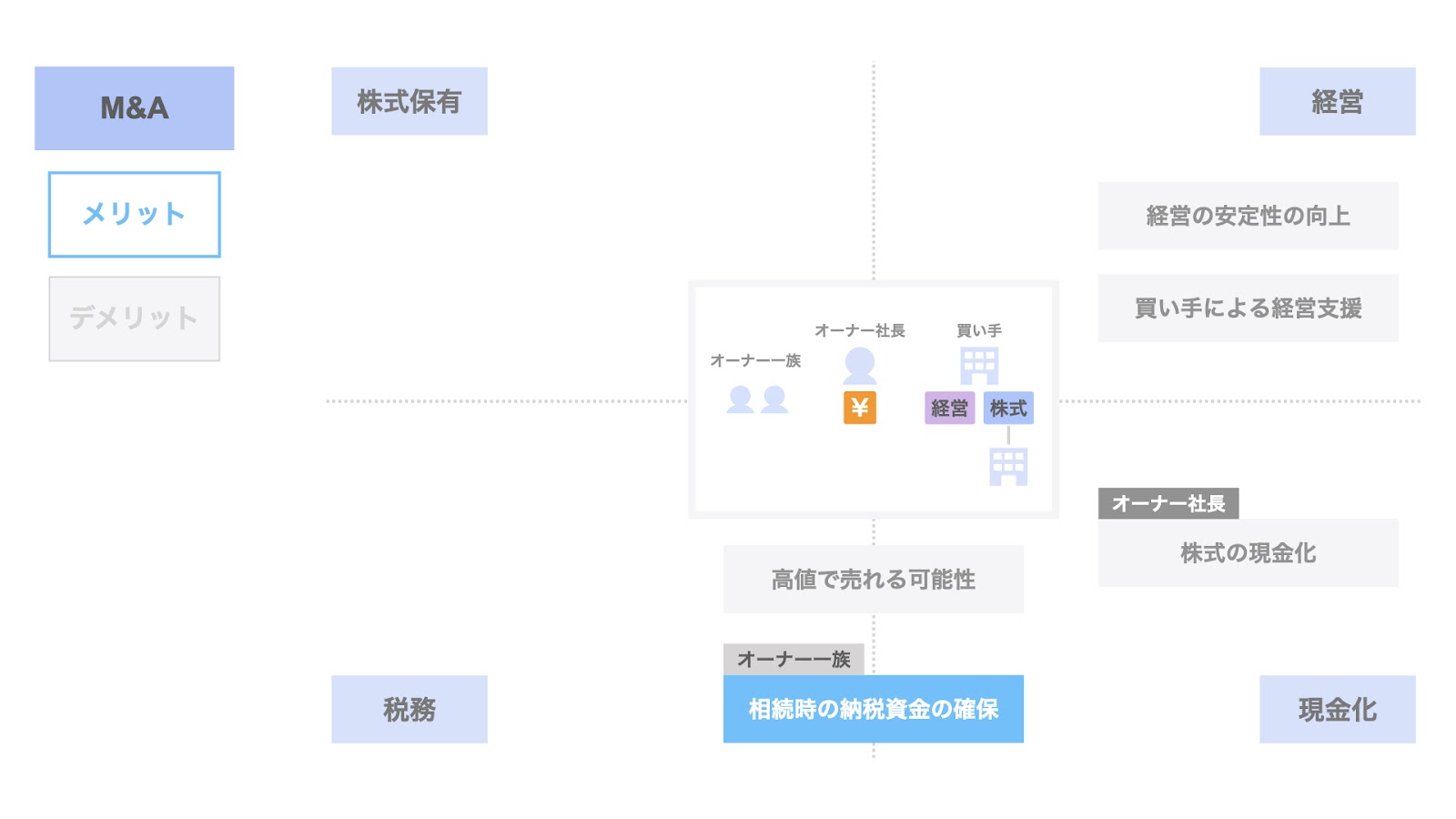

5. 相続時の納税資金の確保

MBOのメリットの5つ目は、相続時の納税資金の確保ができる点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー一族

- 4つの観点:税務及び現金化

に該当します。

オーナー社長の保有していた株式は、MBOを通じて譲渡され、現金化されます。

そのため、将来的にオーナー社長に相続が発生した時、この現金から相続税を納付することができます。

6. 株式の現金化

MBOのメリットの6つ目は、株式の現金化ができる点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー社長

- 4つの観点:現金化

に該当します。

オーナー社長がセカンドライフを見据え、一定の現金を確保したいと考えている場合、MBOを利用することで、株式を現金化することができます。

MBOのデメリット

続いて、MBOのデメリットについても検討していきましょう。

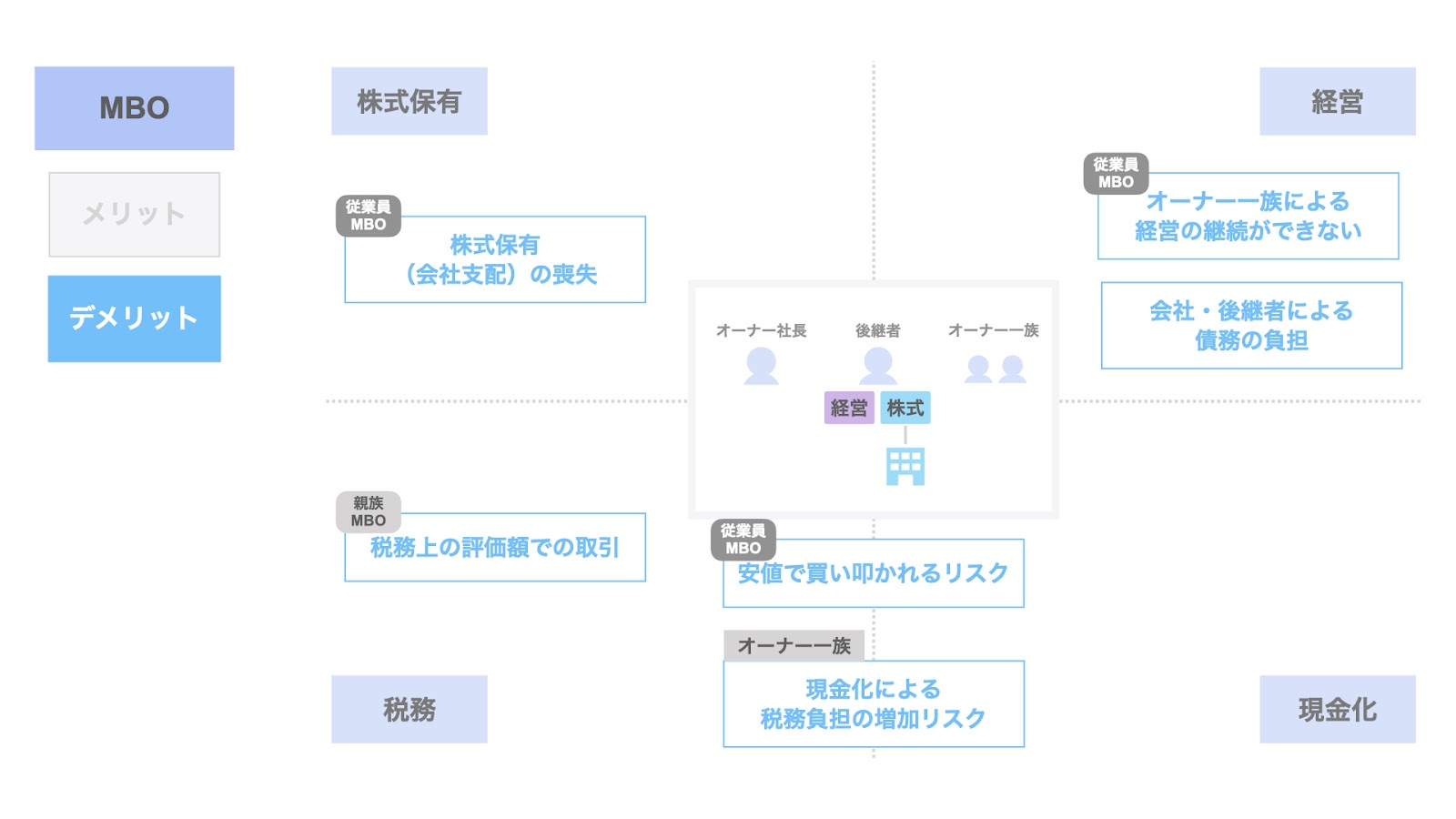

MBOのデメリットは、主に次の6つです。

- 株式保有(会社支配)の喪失【従業員MBO】

- オーナー一族による経営の継続ができない【従業員MBO】

- 会社・後継者による債務の負担

- 税務上の評価額での取引【親族MBO】

- 安値で買い叩かれるリスク【従業員MBO】

- 現金化による税務負担の増加リスク

以下、各デメリットについて個別に解説します。

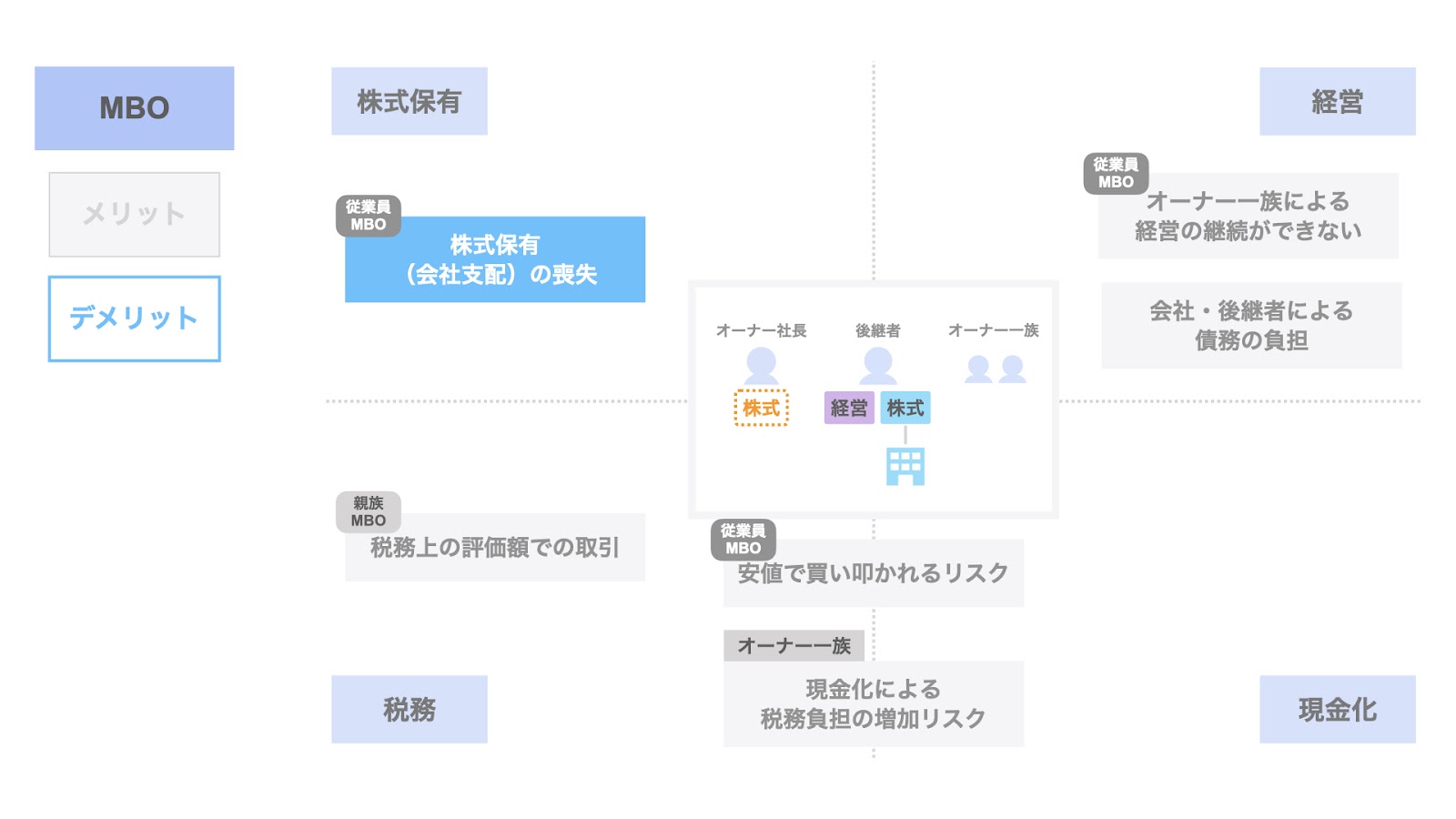

1. 株式保有(会社支配)の喪失

MBOのデメリットの1つ目は、株式保有(会社支配)を喪失する点です。

なお、このメリットは従業員によるMBOのみにおけるデメリットです。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:株式保有(会社支配)

に該当します。

従業員が後継者としてMBOを実施する場合、株式はこの従業員が取得することになるため、オーナー社長個人及びオーナー一族による株式保有(会社支配)は失われます。

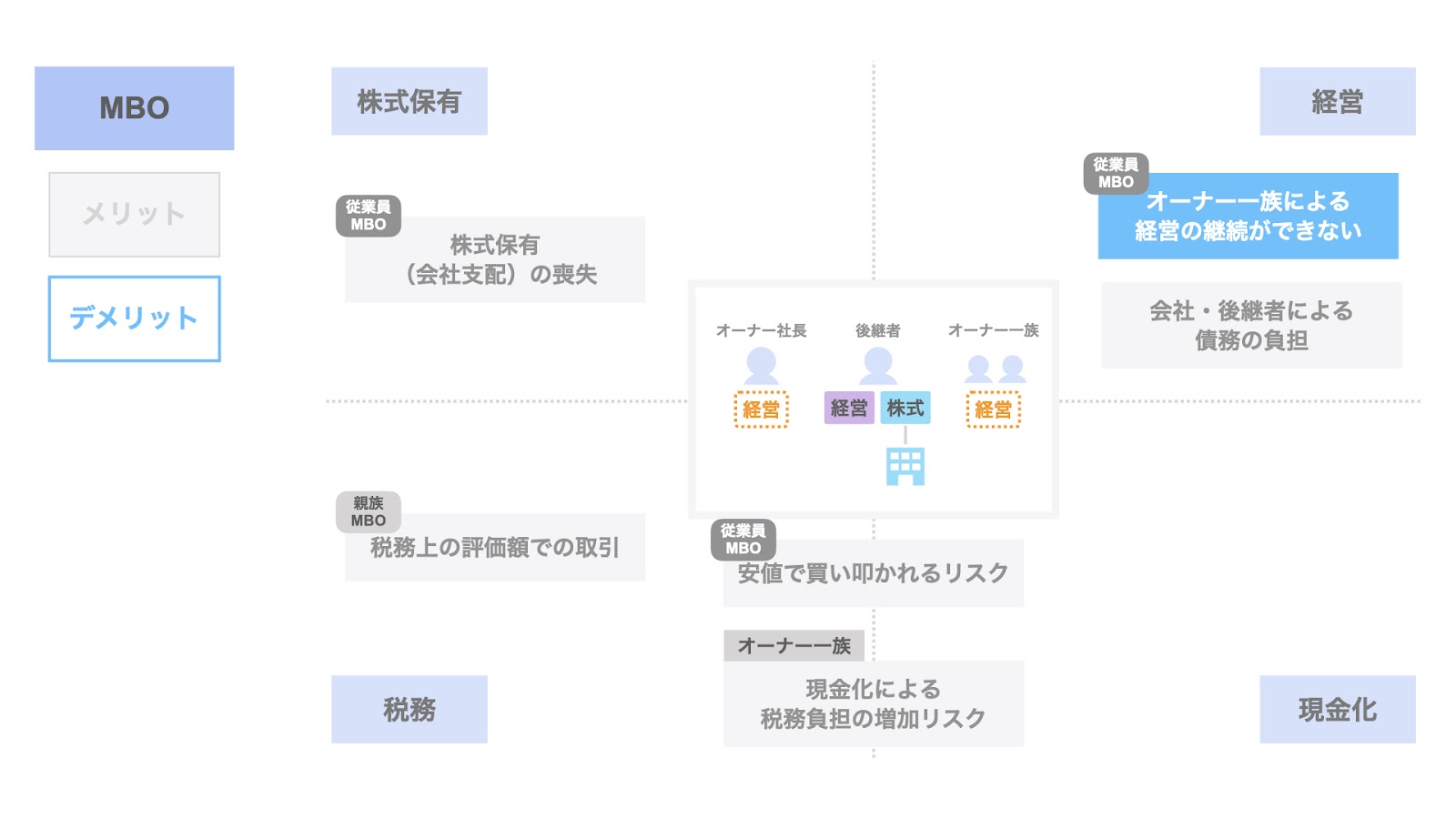

2. オーナー一族による経営の継続ができない

MBOのデメリットの2つ目は、オーナー一族による経営の継続ができない点です。

なお、このメリットは従業員によるMBOのみにおけるデメリットです。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

従業員によるMBOにより、後継者となる従業員に株式と経営が承継されます。

そのため、オーナー社長及びオーナー一族は、事業承継後は会社の経営に関わらないことになります。

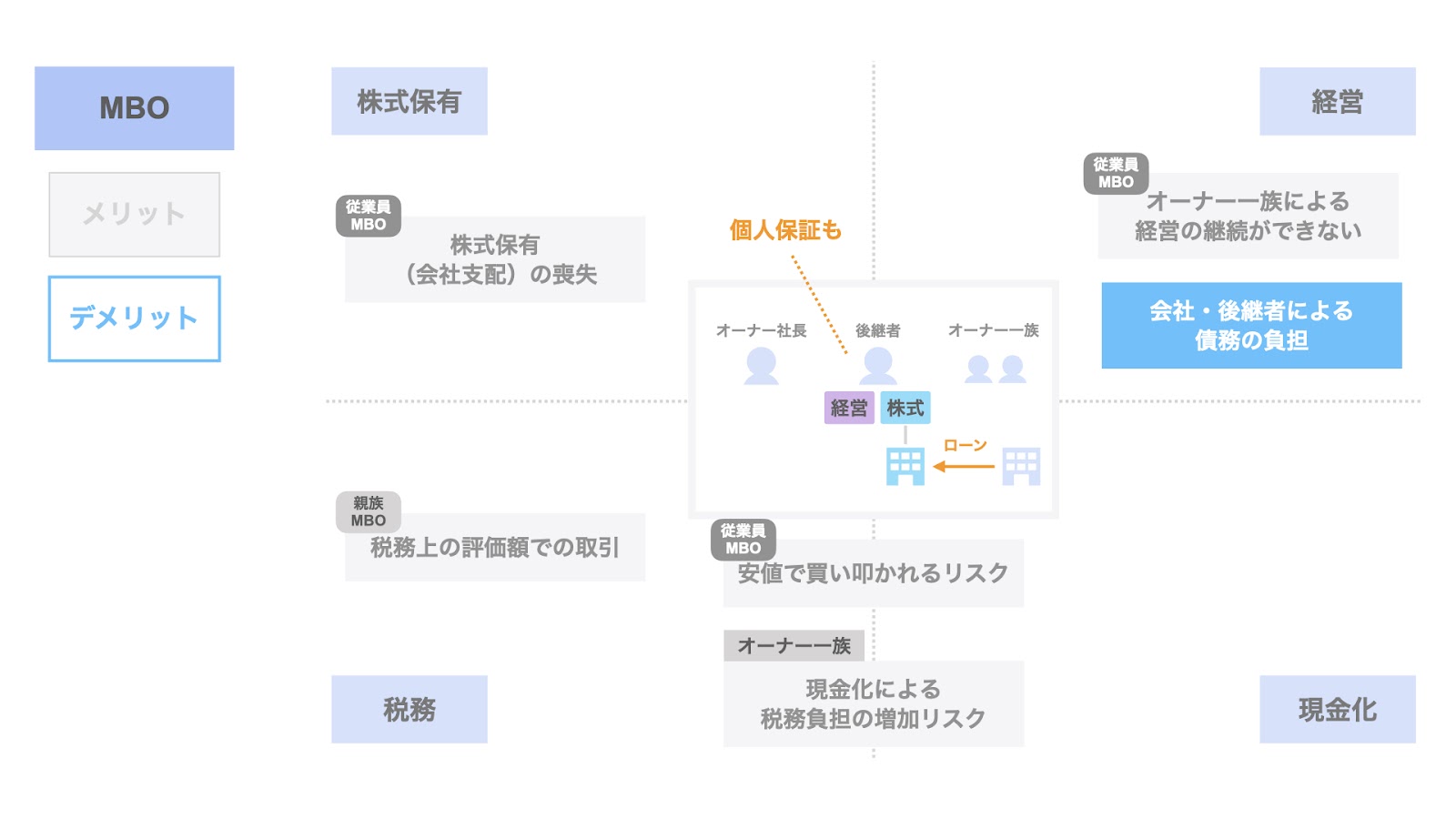

3. 会社・後継者による債務の負担

MBOのデメリットの3つ目は、会社・後継者による債務の負担がある点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

デットMBO(ローン型MBO)を実施する場合、株式の取得資金を調達した持株会社は、その後会社と合併します。

すなわち、最終的には、株式の取得資金は会社が負担します。

なお、代表者となる後継者が当該債務について連帯保証をした場合、実質的に後継者個人も債務を負うことになります。

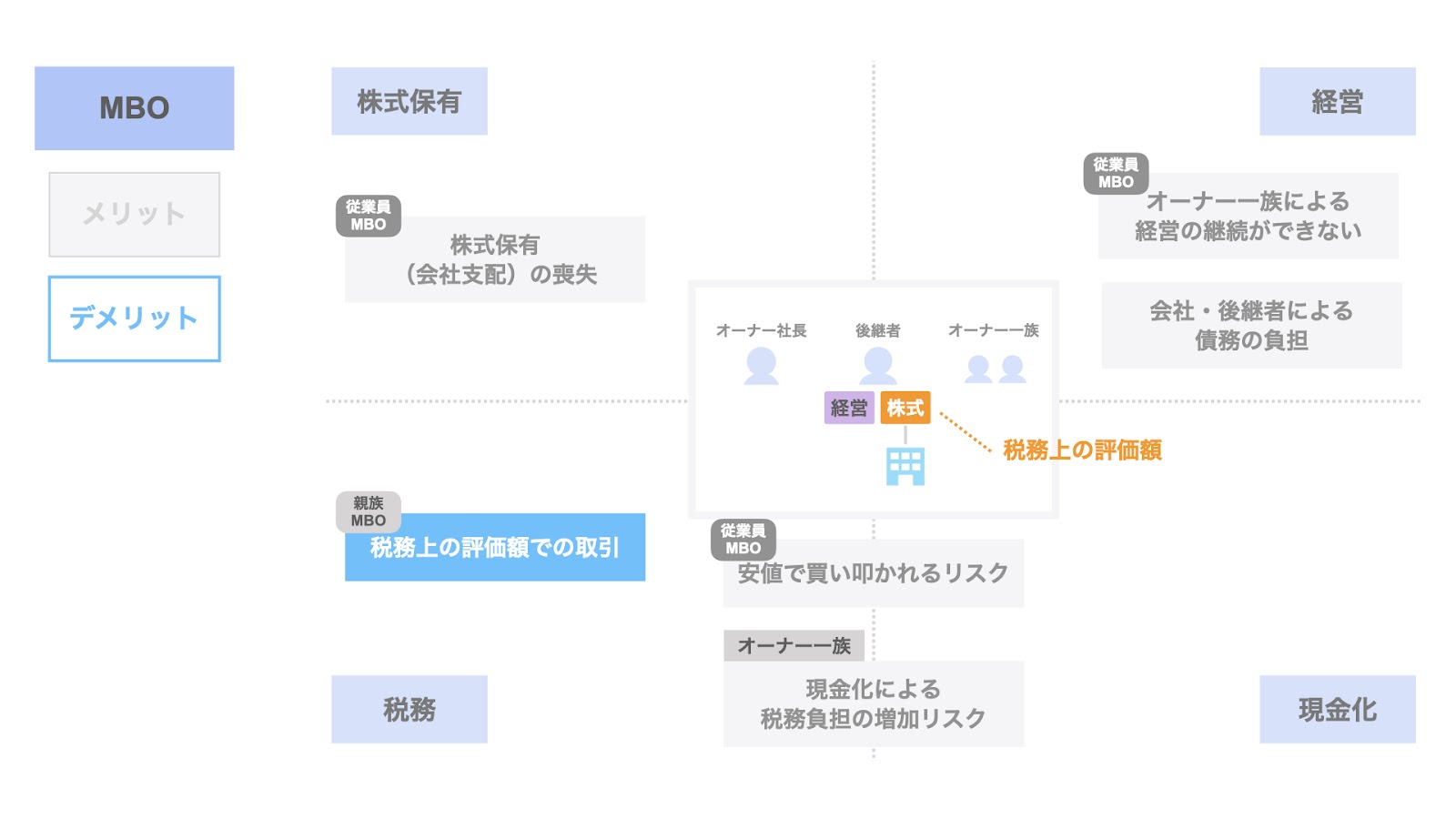

4. 税務上の評価額での取引

MBOのデメリットの4つ目は、税務上の評価額での取引に限定されている点です。

なお、このデメリットは親族によるMBOのみにおけるデメリットです。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:税務

に該当します。

親族間での取引については、税務上の評価額を基準としなければなりません。

このため、会社の今後の業績見通しや将来性に関わらず、税務上の評価額を基準とした取引を行う必要があります。

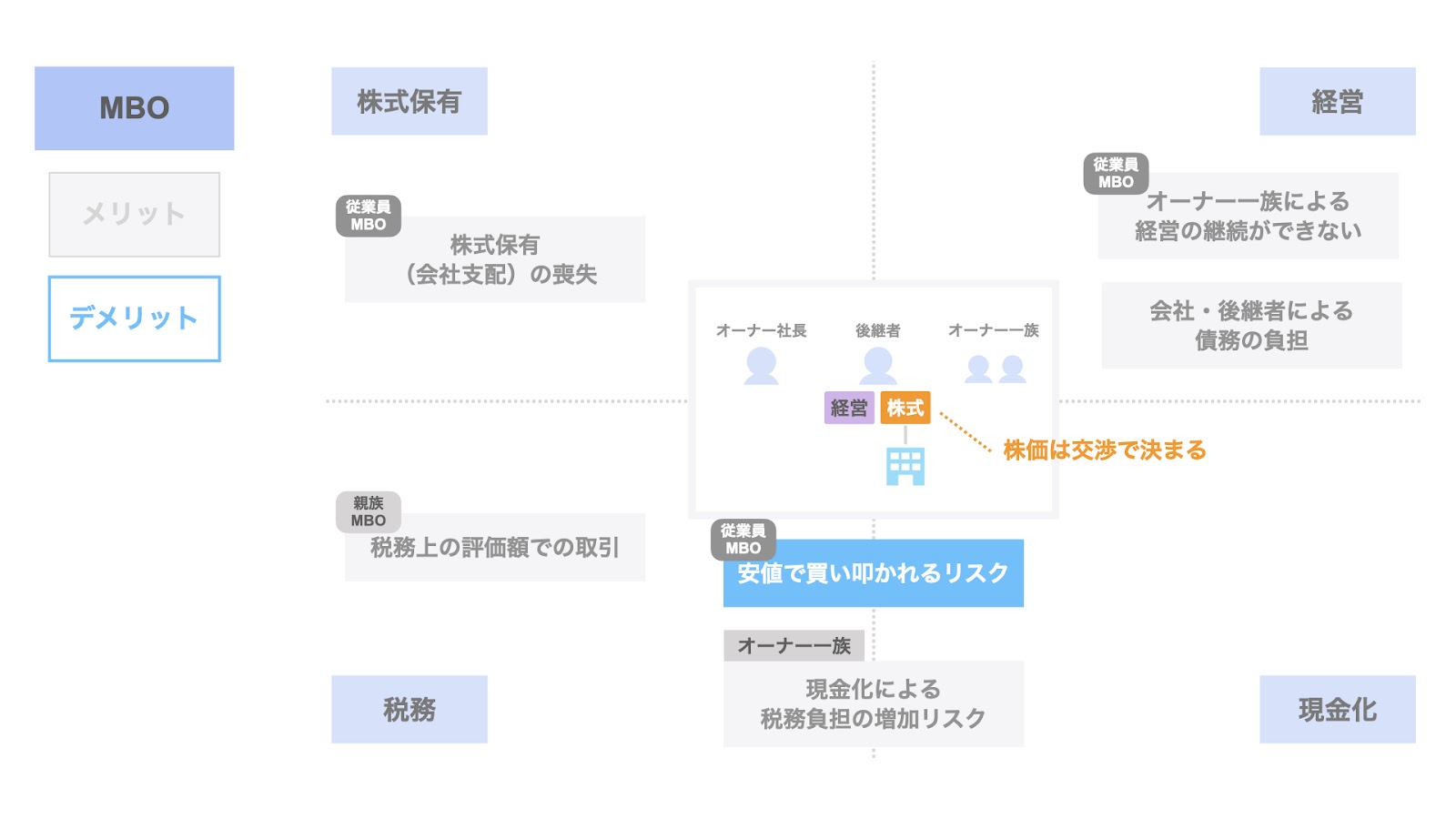

5. 安値で買い叩かれるリスク

MBOのデメリットの5つ目は、安値で買い叩かれるリスクがある点です。

なお、このメリットは従業員によるMBOのみにおけるデメリットです。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:税務及び現金化

に該当します。

従業員が株式の買い手となるMBOの場合、株式の価格は、本来的には交渉で決まります。

このため、オーナー社長と従業員の力関係から、一般的にはオーナー社長の意向が反映される傾向があります。

一方、何かしらの事情で後継者である従業員が交渉優位に立つ場合は、本来あるべき価格よりも安値で買い叩かれるリスクもあります。

6. 現金化による税務負担の増加リスク

MBOのデメリットの6つ目は、現金化による税務負担の増加リスクがある点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー一族

- 4つの観点:税務及び現金化

に該当します。

将来的にオーナー社長に相続が発生した場合、株式を相続するのであれば、会社の業績動向によっては税務上の評価額が低下し、相続税が抑制される可能性もあります。

一方、MBOにより現金化された資産を相続する場合はそのような余地がなく、株式を相続する場合に比べ、相対的に税務負担が増加するリスクがあります。

以上が、MBOのメリットとデメリットです。

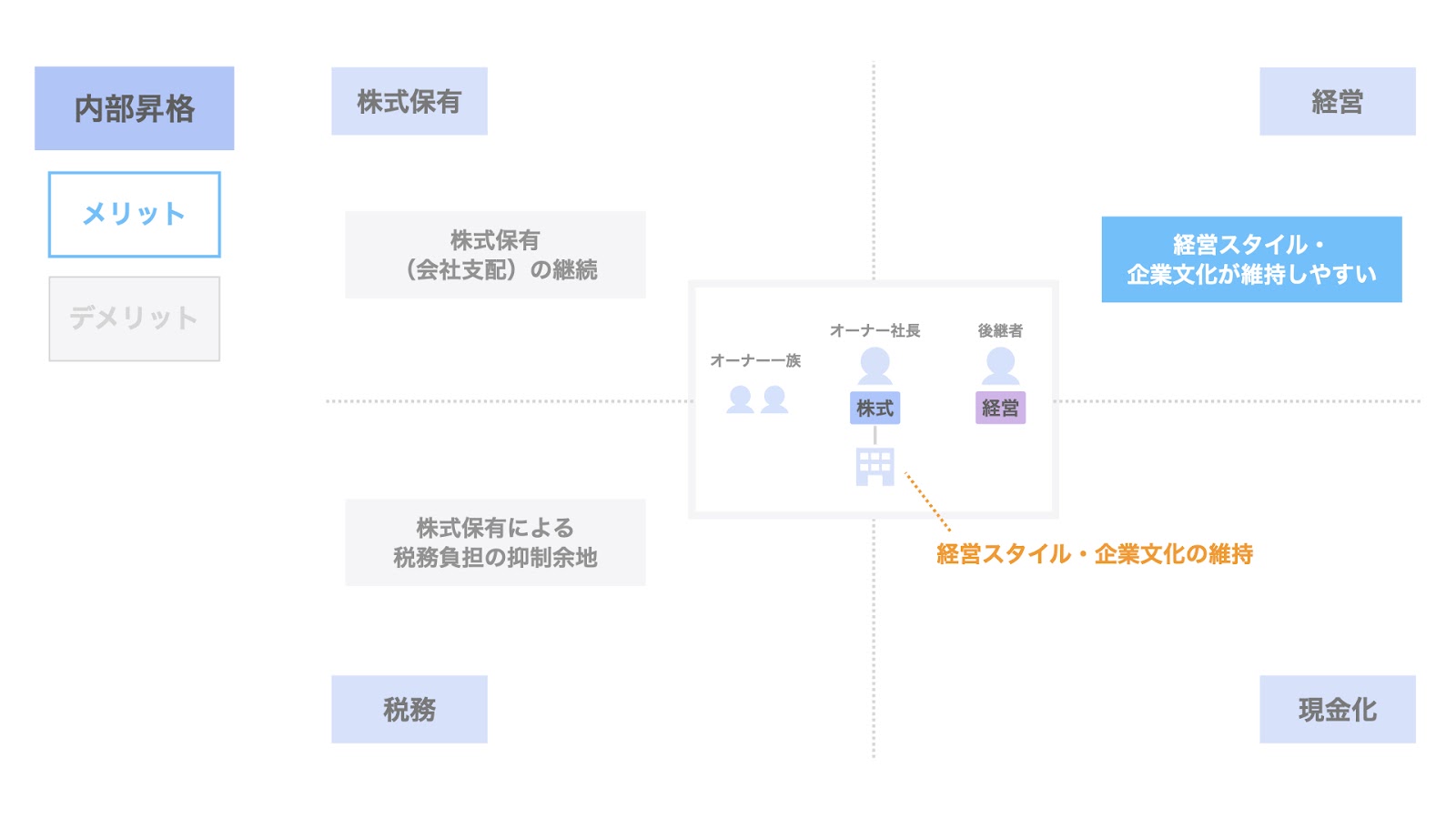

事業承継方法③ 内部昇格

続いて、内部昇格について検討します。

内部昇格においては、経営のみが承継され、株式の承継は為されません。

内部昇格は、従業員の中から後継者を選定し、この後継者に後任社長を任せることによって、経営の承継が行われます。

一方、株式についてはオーナー社長が保有したままであり、承継は行われません。

それでは、内部昇格のメリット・デメリットについて検討していきましょう。

内部昇格のメリット

内部昇格のメリットとして、次の3つが挙げられます。

- 株式保有(会社支配)の継続

- 経営スタイル・企業文化が維持しやすい

- 株式保有による税務負担の抑制余地

以下、各メリットについて個別に解説します。

1. 株式保有(会社支配)の継続

内部昇格のメリットの1つ目は、株式保有(会社支配)の継続が実現できる点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:株式保有(会社支配)

に該当します。

内部承継では株式の承継はされず、オーナー社長が継続して保有します。

そのため、株式保有(会社支配)について、短期的にはオーナー社長、将来的にはオーナー一族によって継続されます。

2. 経営スタイル・企業文化が維持しやすい

内部昇格のメリットの2つ目は、経営スタイル・企業文化が維持しやすいことです。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

後継者となる従業員が経営を承継することで、従来の経営スタイルや企業文化を維持しやすいというメリットがあります。

3. 株式保有による税務負担の抑制余地

内部昇格のメリットの3つ目は、株式保有による税務負担の抑制余地がある点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:税務

に該当します。

内部昇格の場合、将来的に相続が発生した時に株式が承継されることとなるため、税務上の評価額を意識する必要があります。

相続のタイミングにおける業績動向や会社規模の変化によっては、評価額が低下し、現金資産を相続する場合に比べて税務負担を抑制できる余地があります。

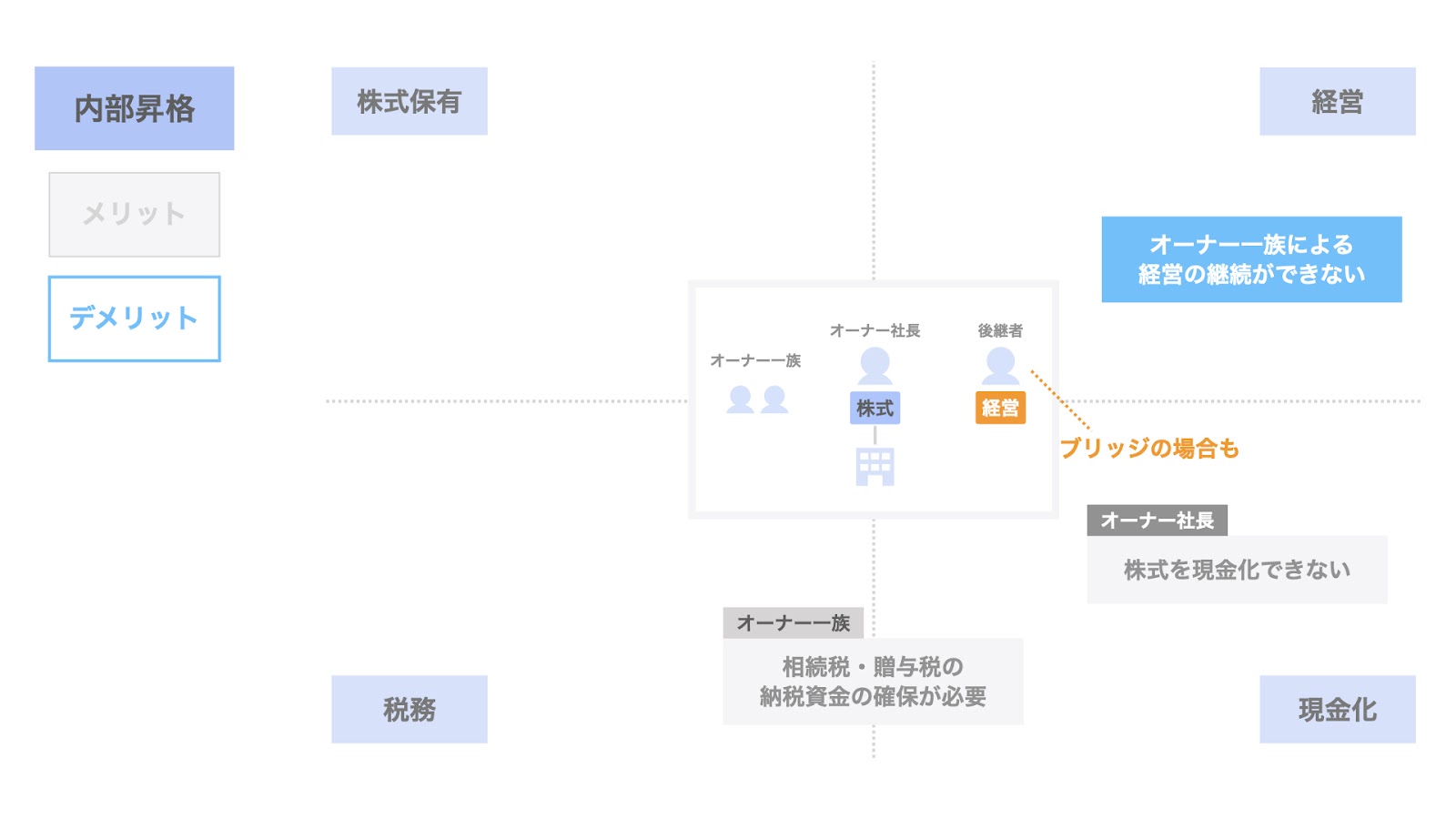

内部昇格のデメリット

続いて、内部昇格のデメリットについても検討していきましょう。

内部昇格のデメリットは、主に次の3つです。

- オーナー一族による経営の継続ができない

- 相続税の納税資金の確保が必要

- 株式を現金化できない

以下、各デメリットについて個別に解説します。

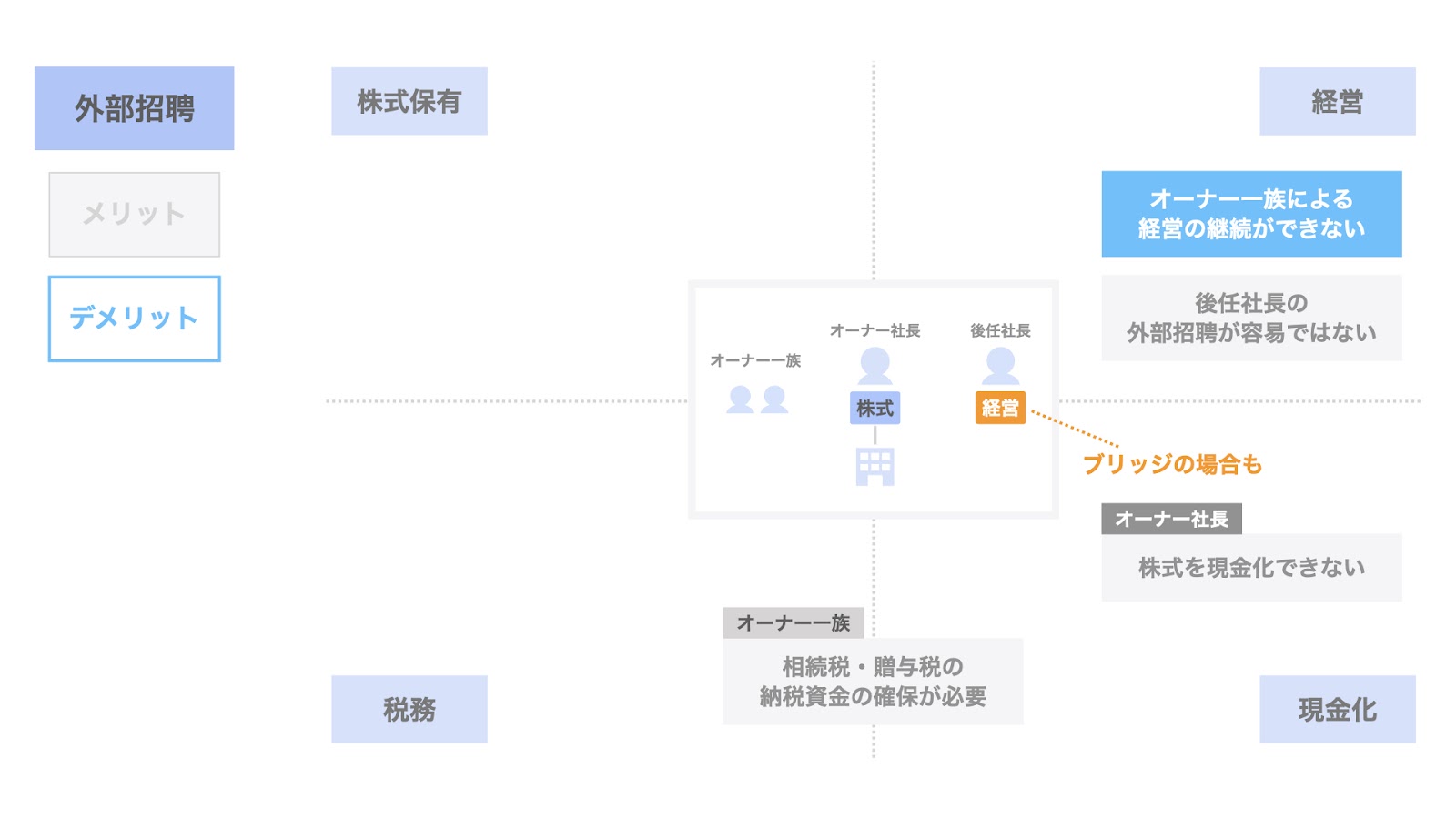

1. オーナー一族による経営の継続ができない

内部昇格のデメリットの1つ目は、オーナー一族による経営の継続ができない点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

内部昇格により、会社の経営は後任社長となった従業員に承継されます。

但し、株式はオーナー社長が保有しているため、従業員の後任社長はあくまでブリッジとしての一時的な社長とし、将来的にオーナー一族の後継者に経営を担わせることなども考えられます。

2. 相続税の納税資金の確保が必要

内部昇格のデメリットの2つ目は、相続税の納税資金の確保が必要な点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー一族

- 4つの観点:税務及び現金化

に該当します。

株式以外に十分な資産がない場合、相続や贈与に伴って生じる相続税・贈与税の納税資金を別途工面する必要があります。

3. 株式を現金化できない

内部昇格のデメリットの3つ目は、株式を現金化できない点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー社長

- 4つの観点:現金化

に該当します。

オーナー社長が、事業を承継した後に一定の資金を得てセカンドライフを満喫したいと考えていたとしても、内部昇格ではオーナー社長個人が株式の対価を得ることはできないため、その希望を実現することはできません。

以上が、内部昇格によるメリットとデメリットです。

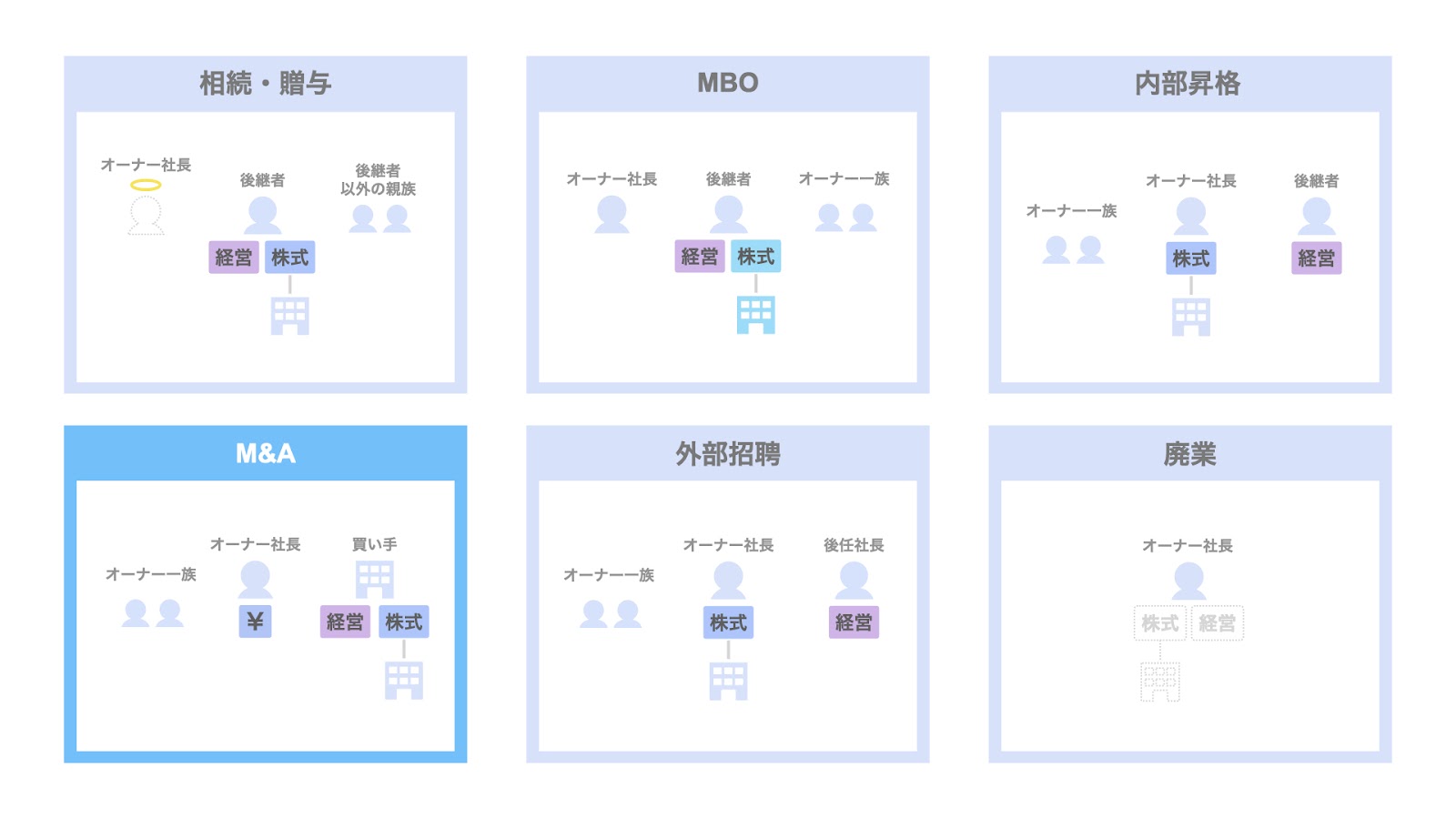

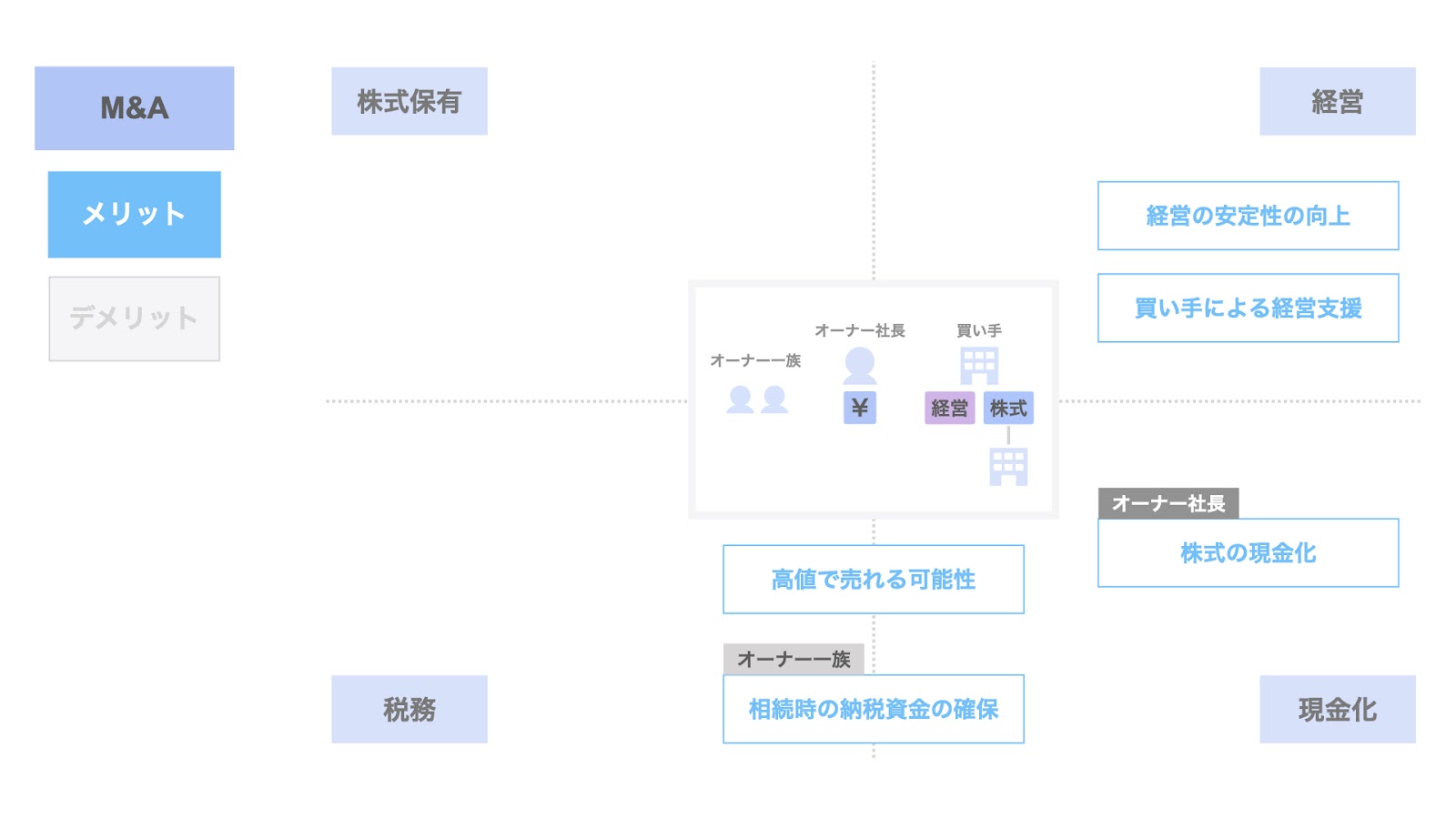

事業承継方法④ M&A

次に、「M&A」についてです。

M&Aにおいては、株式の承継も経営の承継も為されます。

M&Aでは、オーナー社長が保有している株式を買い手である第三者に譲渡し、株式の承継が実現されます。

また、同じタイミングで、経営の承継についても実現されるのが一般的です。

それでは、M&Aのメリット・デメリットについて検討していきましょう。

M&Aのメリット

まず、メリットについてです。

M&Aのメリットとして、主に次の5つが挙げられます。

- 経営の安定性の向上

- 買い手による経営支援

- 高値で売れる可能性

- 相続税の納税資金の確保

- 株式の現金化

以下、各メリットについて個別に解説します。

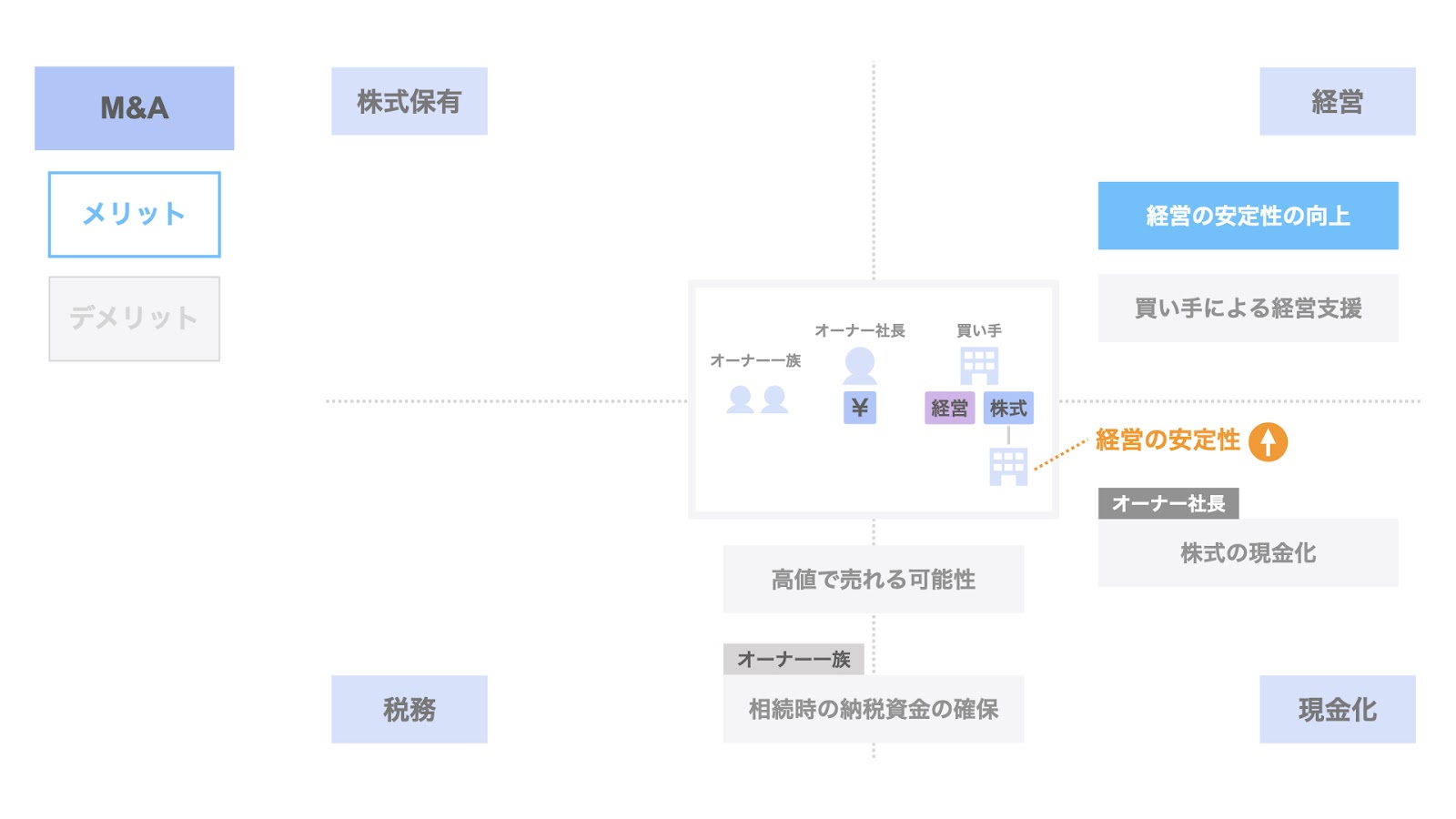

1. 経営の安定性の向上

M&Aのメリットの1つ目は、経営の安定性の向上です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

買い手が大手などの場合、同社の傘下に入ることで事業がより円滑に進むなど、経営の安定性が向上するケースがあります。

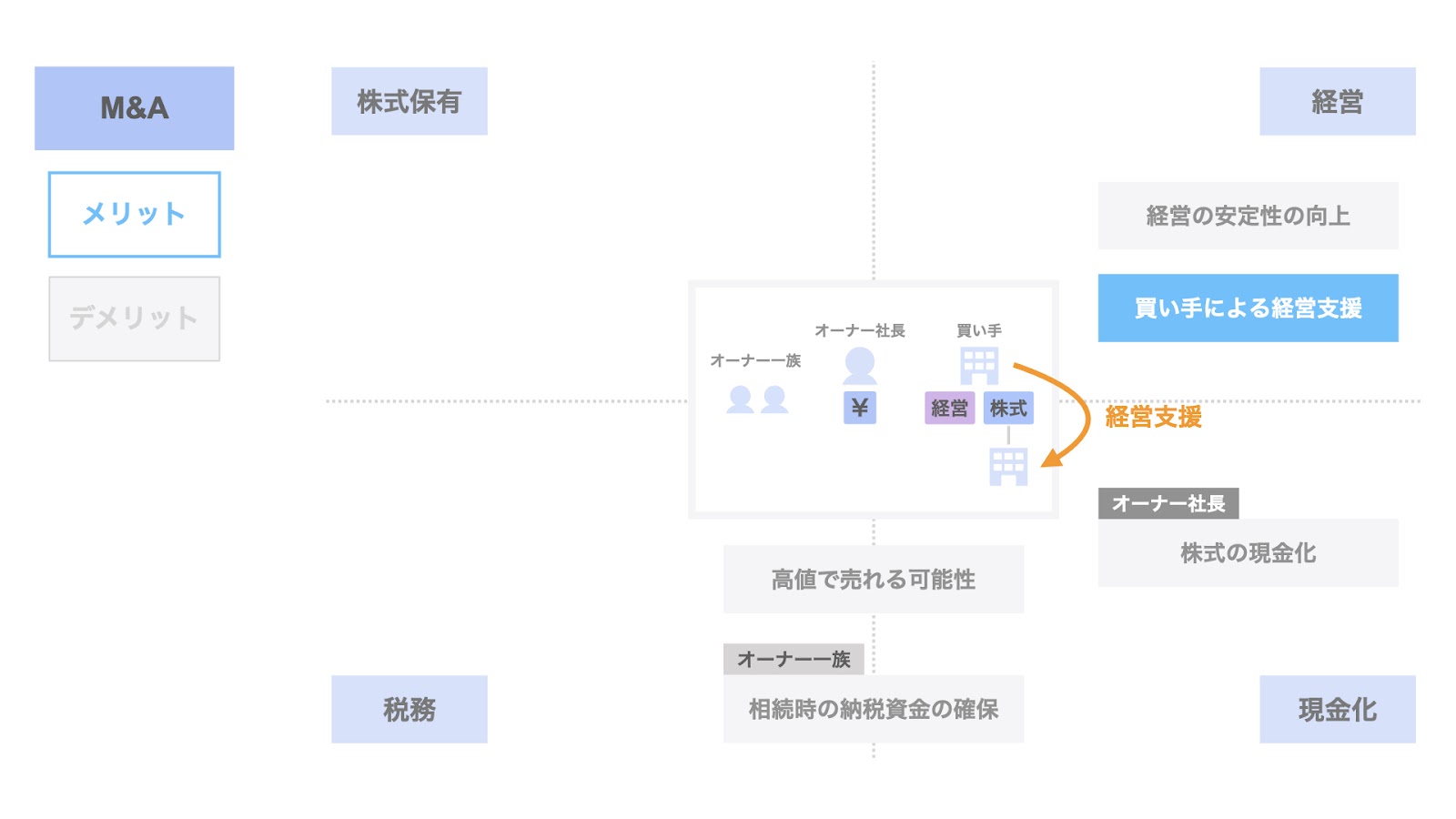

2. 買い手による経営支援

M&Aのメリットの2つ目は、買い手による経営支援が期待できる点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

買い手のスタンスによっては、会社に対し経営支援を実施する場合もあり、会社はそのメリットを享受することができます。

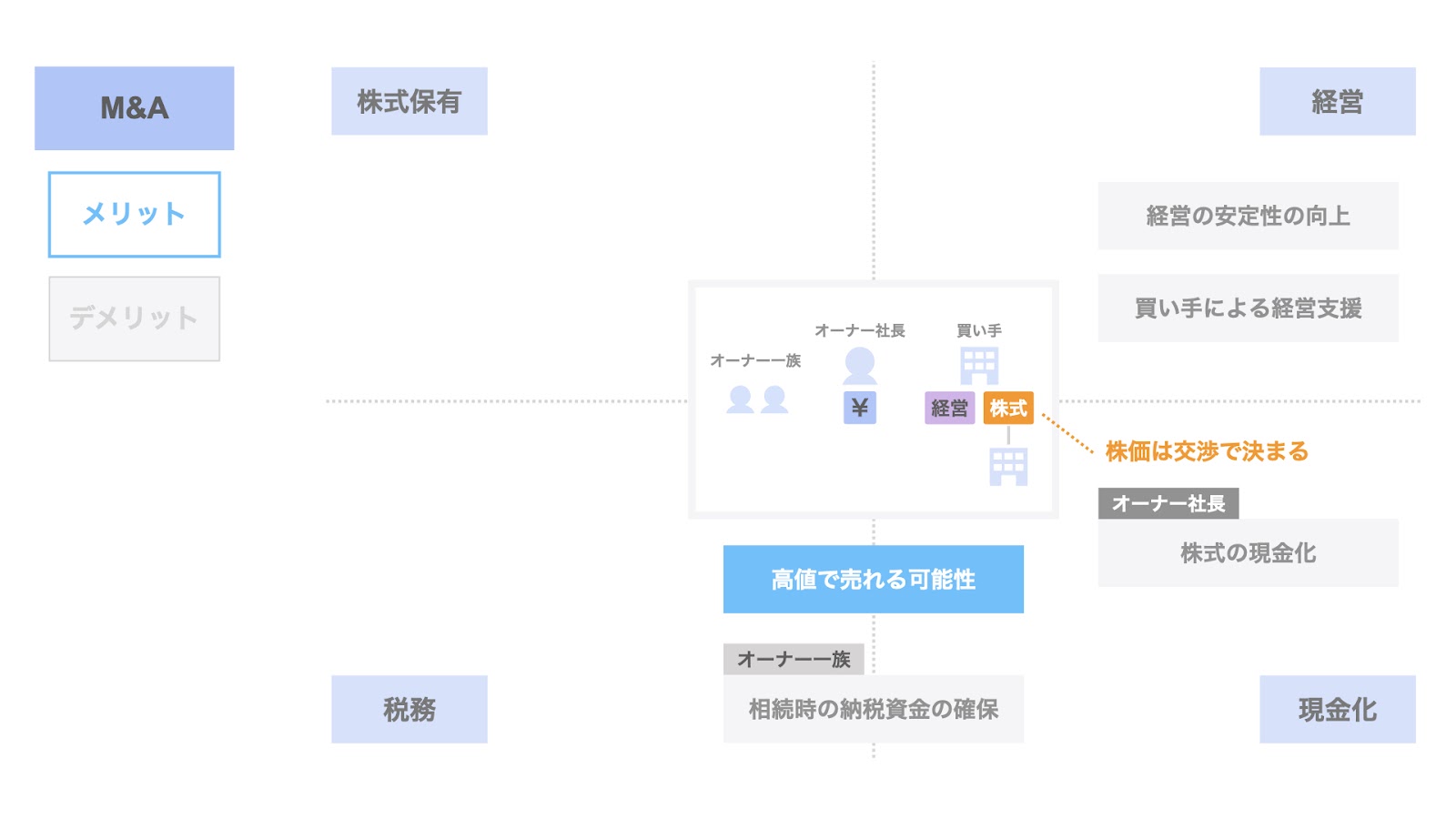

3. 高値で売れる可能性

M&Aのメリットの3つ目は、高値で売れる可能性がある点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:税務及び現金化

に該当します。

M&Aは第三者との取引であるため、株式の価格は交渉で決まります。

このため、税務上の評価額などより高値で売れる可能性があります。

4. 相続税の納税資金の確保

M&Aのメリットの4つ目は、相続税の納税資金の確保ができる点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー一族

- 4つの観点:税務及び現金化

に該当します。

オーナー社長の保有していた株式は、M&Aを通じて譲渡され、現金化されます。

そのため、将来的にオーナー社長に相続が発生した時、この現金から相続税を納付することができます。

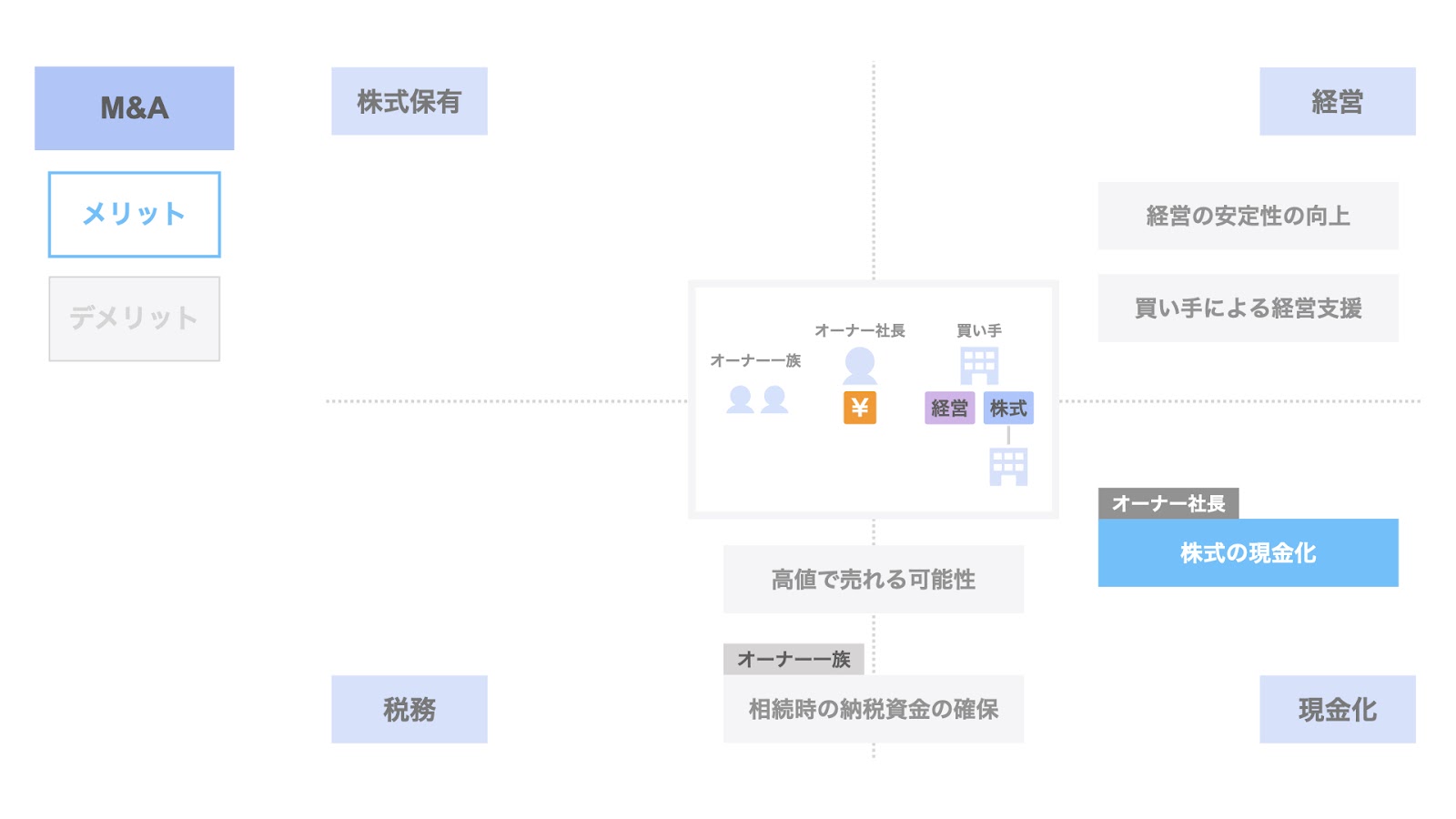

5. 株式の現金化

M&Aのメリットの5つ目は、株式の現金化ができる点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー

- 4つの観点:税務及び現金化

に該当します。

オーナー社長が、セカンドライフを見据えて一定の現金を確保したいと考えている場合、M&Aによって株式を現金化することができます。

M&Aのデメリット

次に、デメリットについてです。

M&Aデメリットは、主に次の5つがあります。

- 株式保有(会社支配)の喪失

- 経営スタイル・企業文化が維持しにくい

- 従業員の雇用条件の悪化のリスク

- 安値で買い叩かれるリスク

- 現金化による税務負担の増加リスク

以下、各デメリットについて個別に解説します。

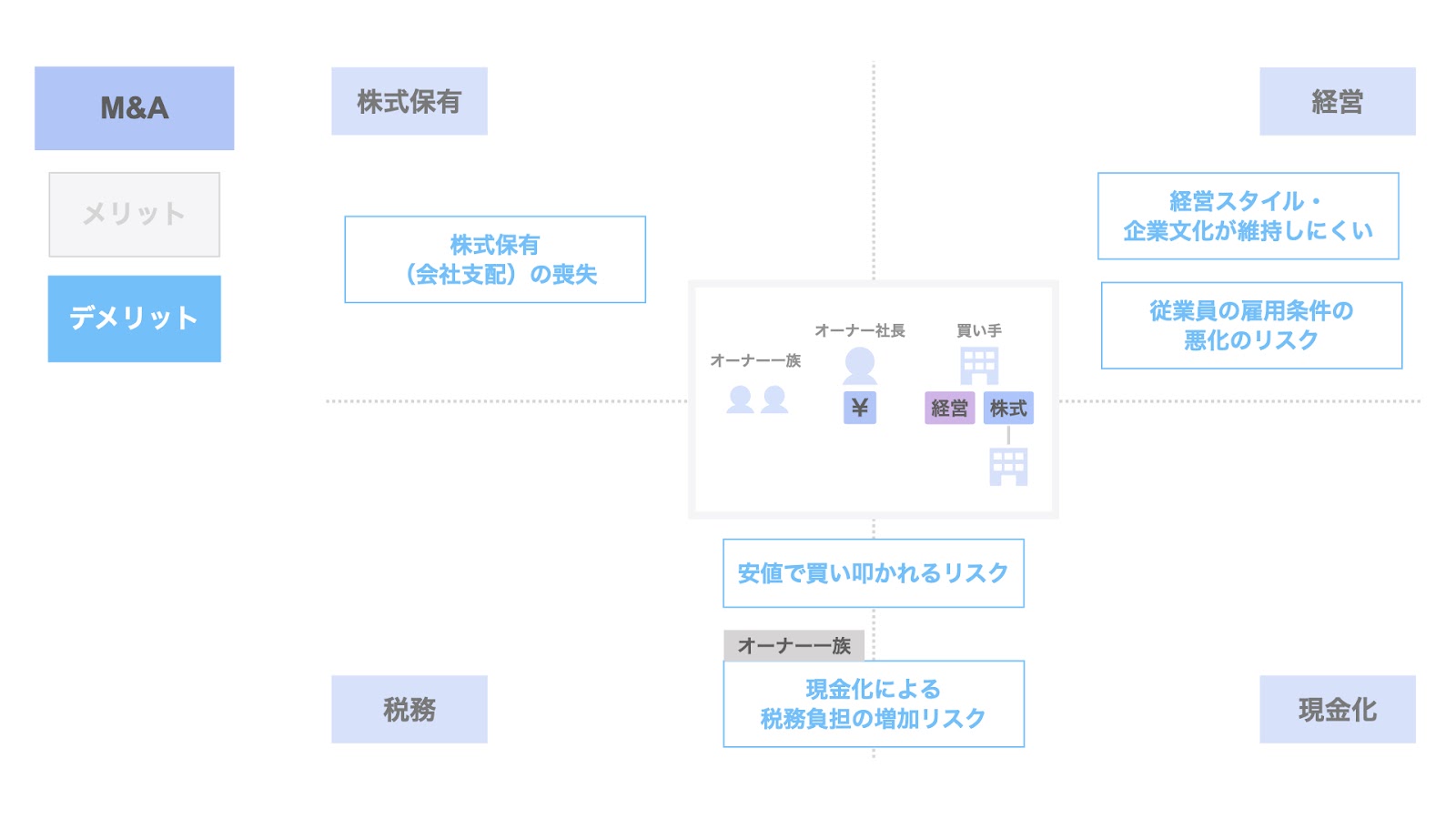

1. 株式保有(会社支配)の喪失

M&Aのデメリットの1つ目は、株式保有(会社支配)を喪失する点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:株式保有(会社支配)

に該当します。

M&Aにより買い手が株式を取得することになるため、オーナー社長個人及びオーナー一族による株式保有(会社支配)は失われます。

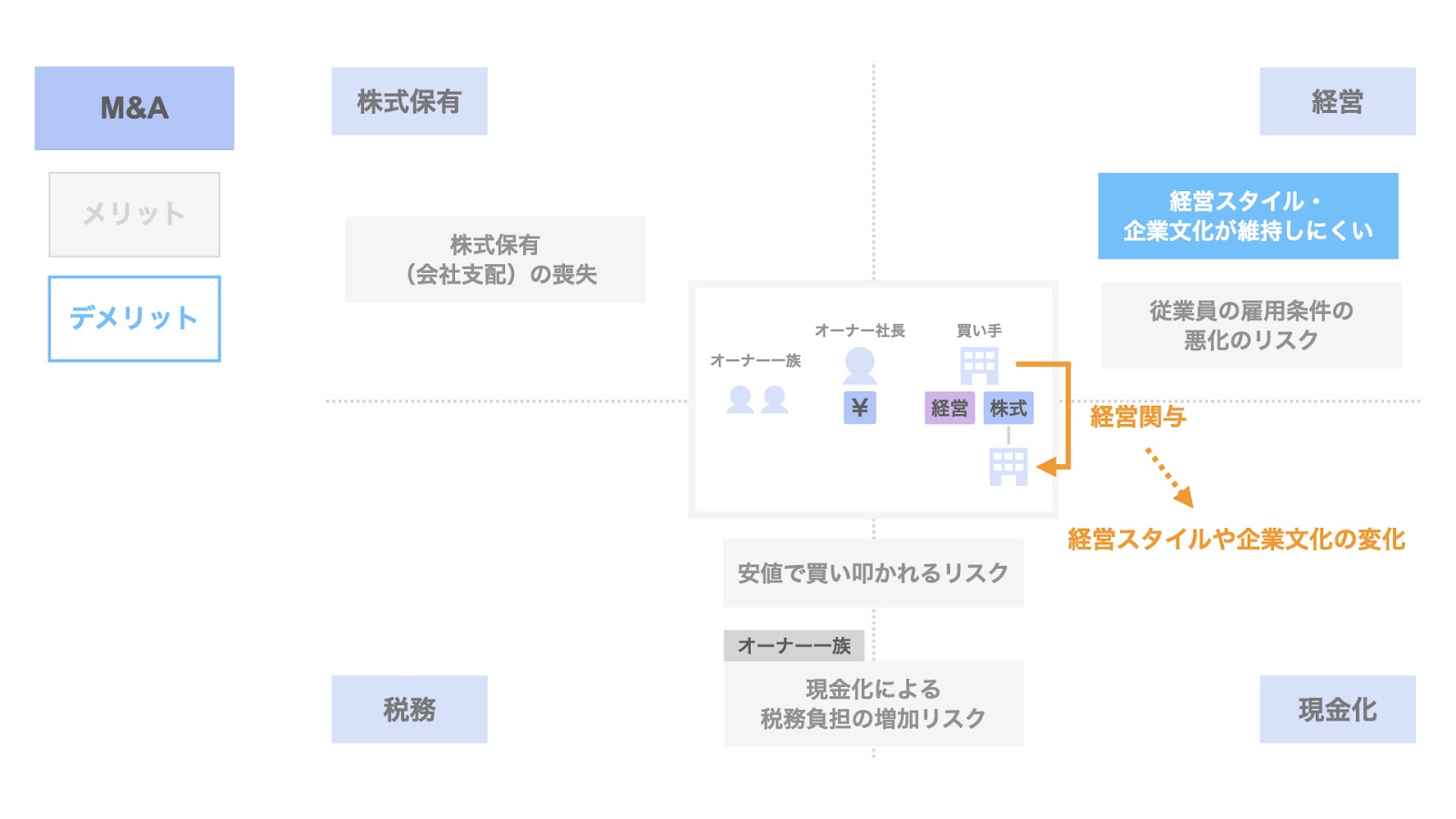

2. 経営スタイル・企業文化が維持しにくい

M&Aのデメリットの2つ目は、経営スタイル・企業文化が維持しにくい点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

買い手のスタンスにもよりますが、買い手は、会社の経営に関与するのが一般的です。

そのため、会社が有していた経営スタイルや企業文化をそのまま維持することが難しいケースもあります。

3. 従業員の雇用条件の悪化のリスク

M&Aのデメリットの3つ目は、従業員の雇用条件の悪化のリスクがある点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

買い手の意向によっては、従業員の雇用条件が悪化したり、最悪の場合には従業員が削減されたりする等のリスクもあるということを、留意しておく必要があります。

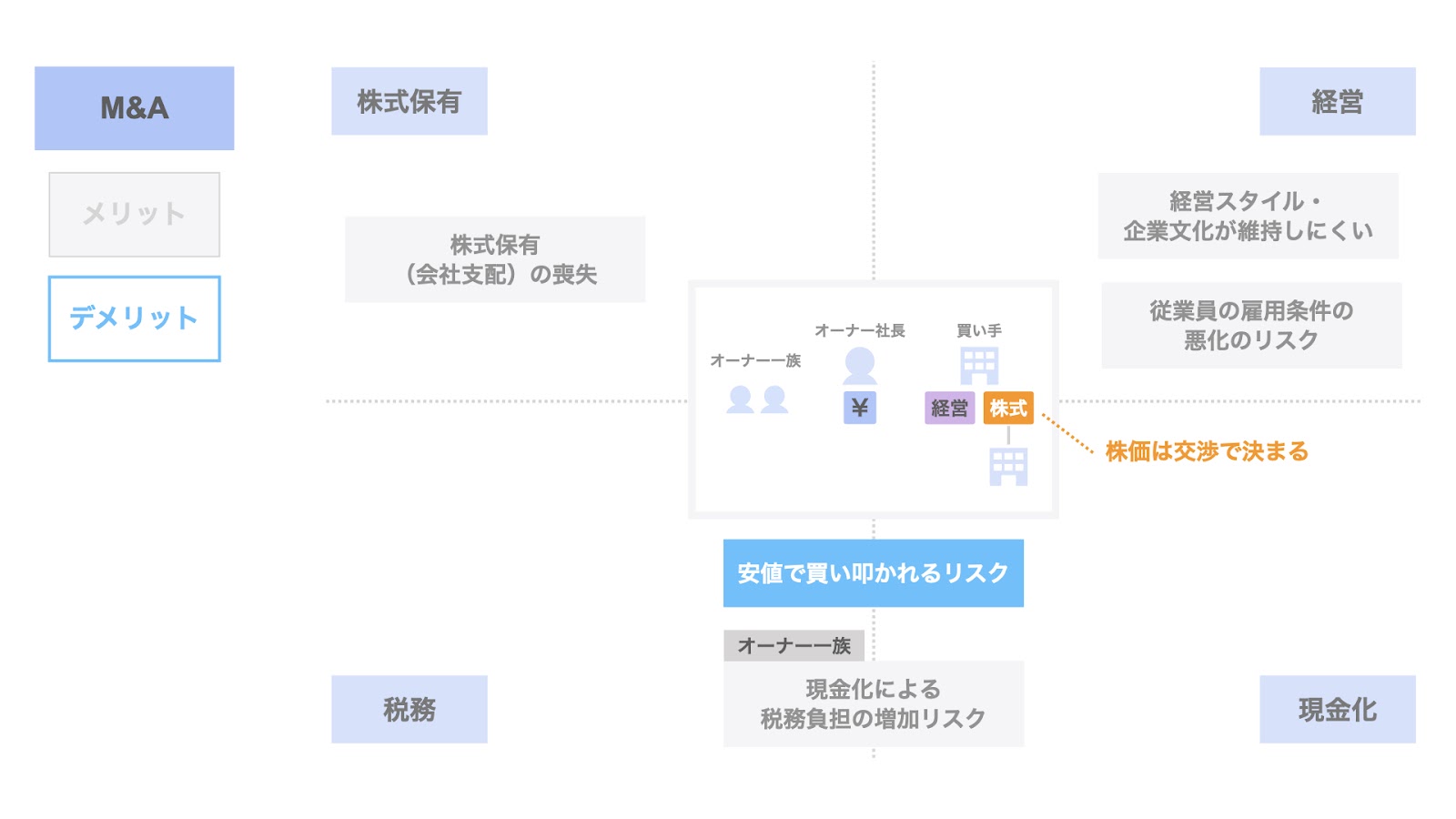

4. 安値で買い叩かれるリスク

M&Aのデメリットの4つ目は、安値で買い叩かれるリスクがある点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:税務及び現金化

に該当します。

前述の通り、M&Aの株式の価格は交渉で決まります。

このため、交渉の結果次第では、税務上の評価額などよりも安値で買い叩かれるリスクがあります。

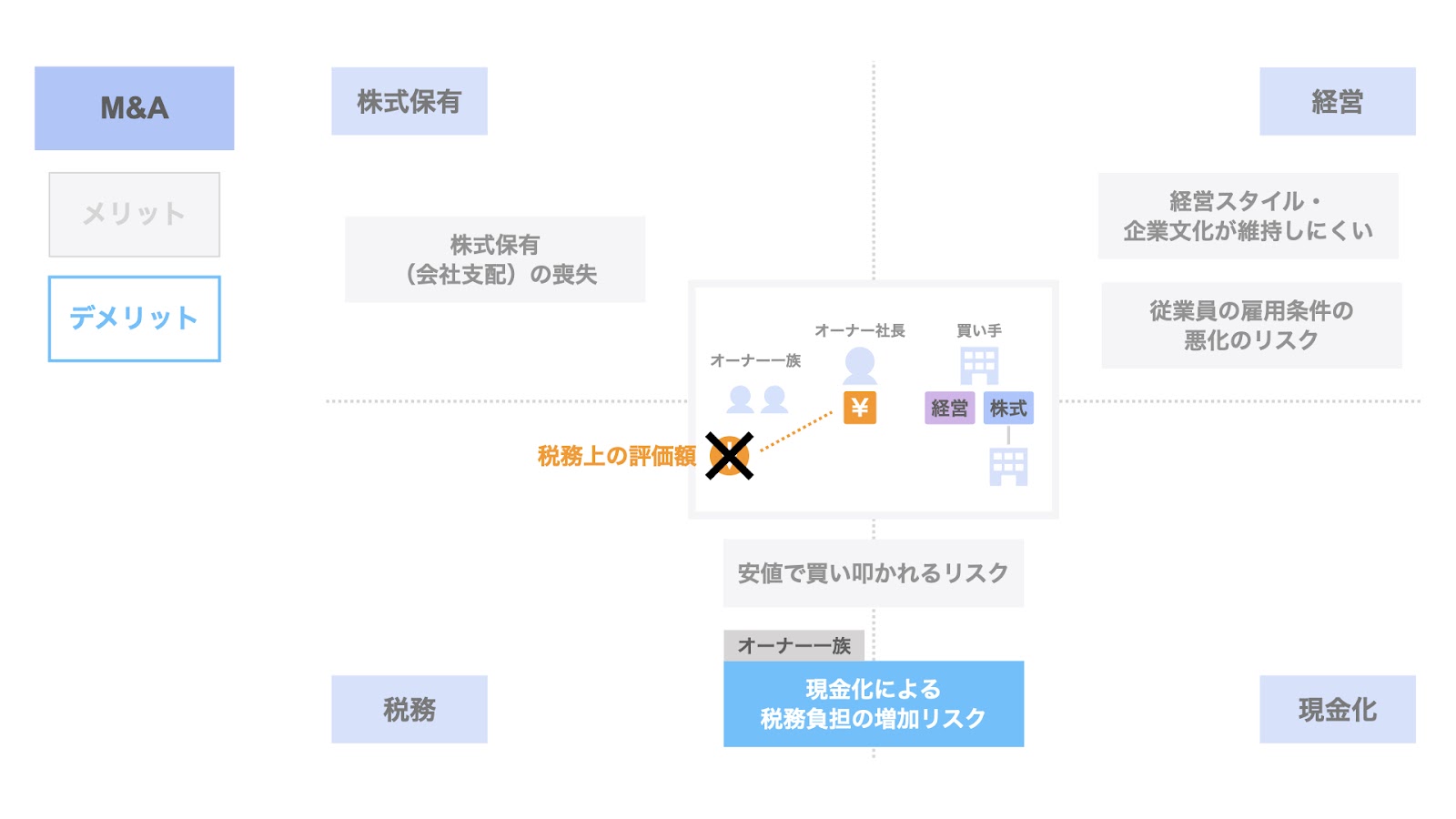

5. 現金化による税務負担の増加リスク

M&Aのデメリットの4つ目は、現金化による税務負担の増加リスクがある点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー一族

- 4つの観点:税務及び現金化

に該当します。

前述の通り、株式を現金化せずに株式のまま相続する場合、会社の業績動向によっては、税務上の評価額が低下し、相続税が抑制される可能性もあります。

一方、M&Aによって現金化された資産を相続する場合はそのような余地がなく、株式を相続する場合に比べ、相対的に税務負担が増加するリスクがあります。

以上が、M&Aによる事業承継のメリット・デメリットです。

事業承継方法⑤ 外部招聘

次に、外部招聘についてです。

外部招聘においては、経営のみが承継され、株式の承継は為されません。

外部招聘では、外部から後任社長を招聘し、オーナー社長はその後任社長に対し、経営を承継します。

一方、株式はオーナー社長が継続して保有することになります。

それでは、外部招聘のメリット・デメリットについて検討していきましょう。

外部招聘のメリット

まず、メリットについてです。

外部招聘のメリットとして、次の2つが挙げられます。

- 株式保有(会社支配)の継続

- 株式保有による税務負担の抑制余地

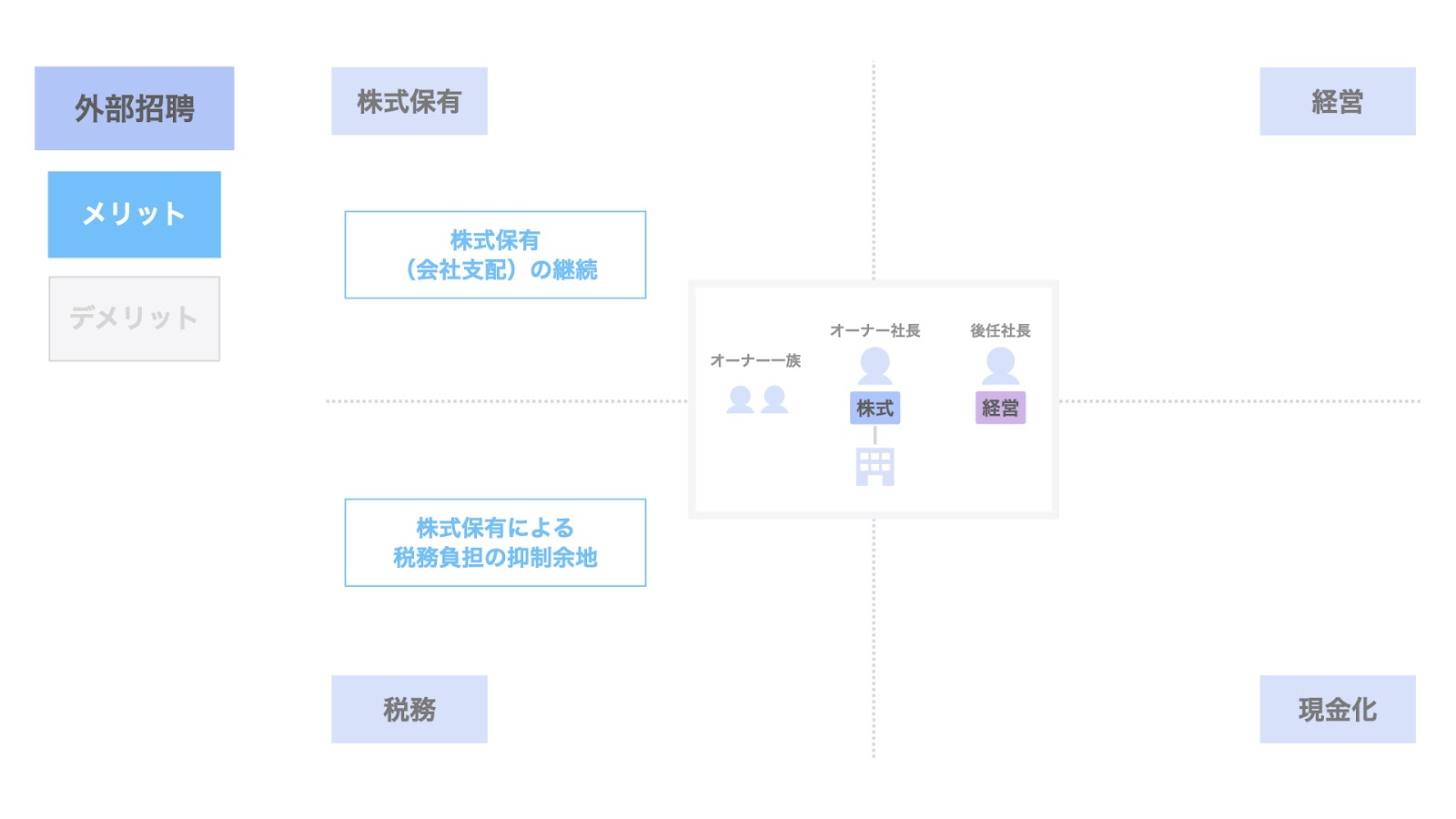

1. 株式保有(会社支配)の継続

外部招聘のメリットの1つ目は、株式保有(会社支配)の継続が実現できる点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:株式保有(会社支配)

に該当します。

外部招聘では株式の承継はされず、オーナー社長が継続して保有します。

そのため、株式保有(会社支配)について、短期的にはオーナー社長、将来的にはオーナー一族によって継続されます。

2. 株式保有による税務負担の抑制余地

外部招聘のメリットの2つ目は、株式保有による税務負担の抑制余地がある点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:税務

に該当します。

前述の通り、将来的に相続が発生した時、株式が承継されることとなるため、税務上の評価額を意識する必要があります。

相続のタイミングにおける業績動向や会社規模の変化によっては、評価額が低下し、現金資産を相続する場合に比べて税務負担を抑制できる余地があります。

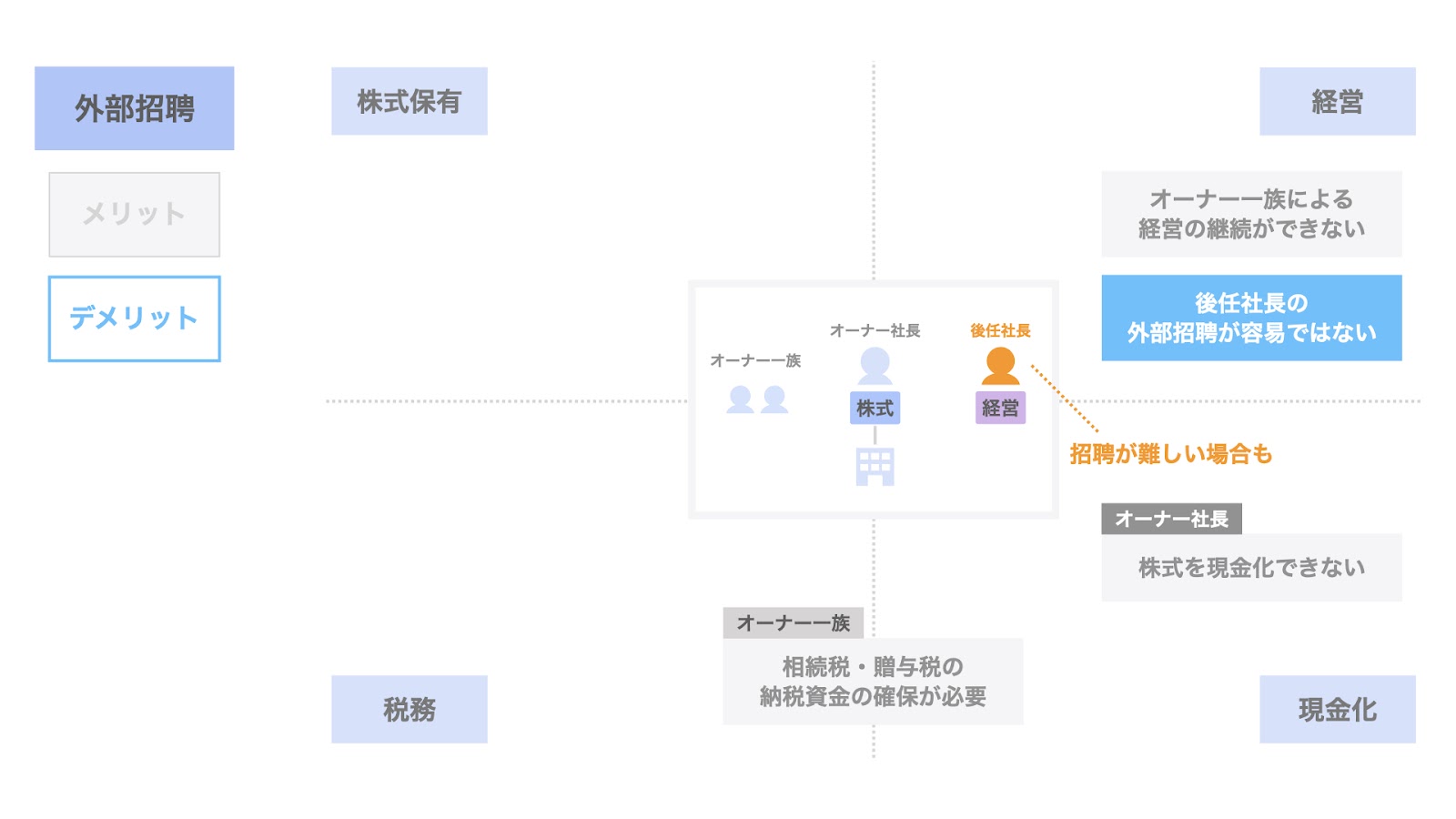

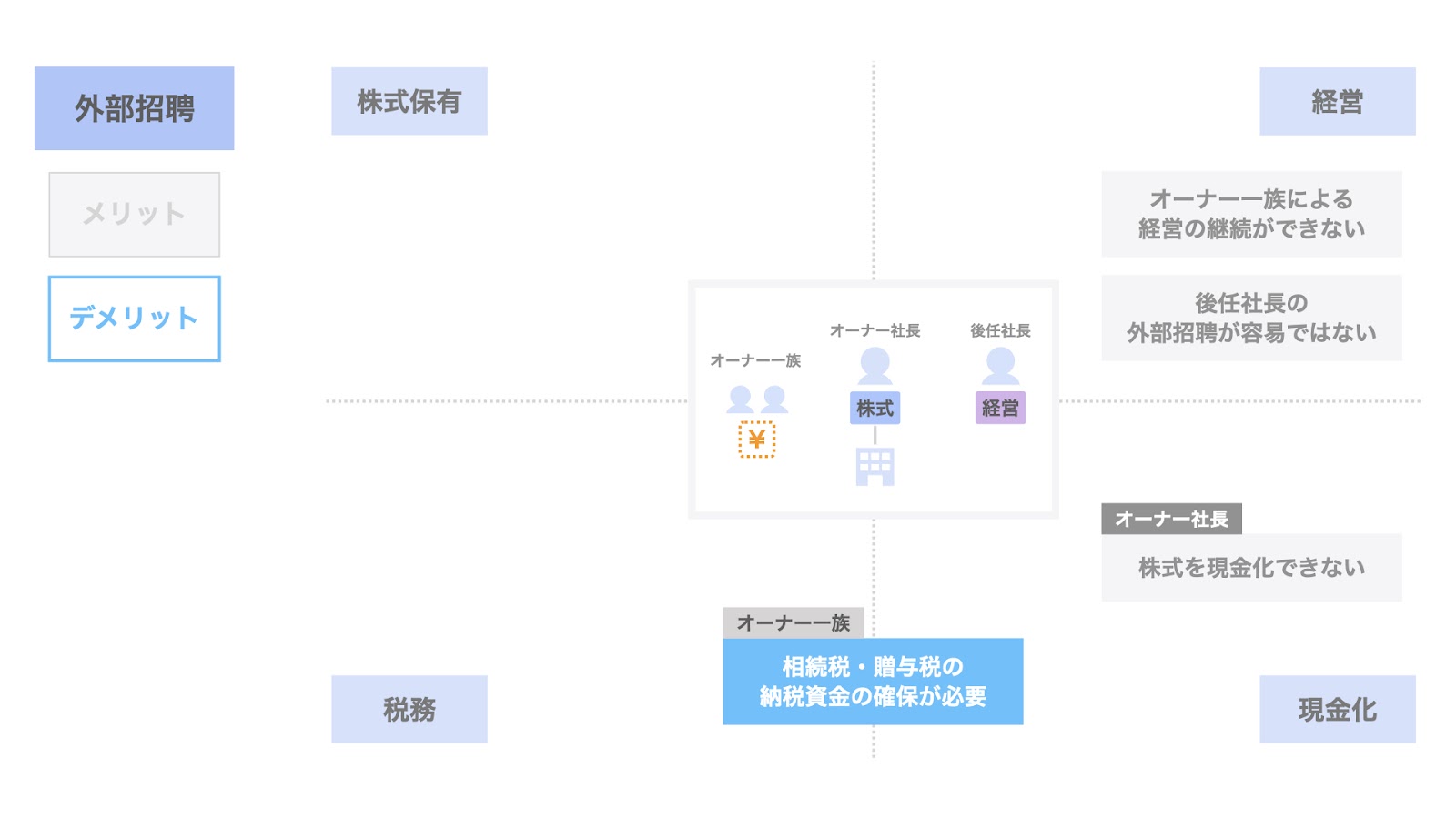

外部招聘のデメリット

次に、デメリットについてです。

外部招聘のデメリットは、主に次の4つが挙げられます。

- オーナー一族による経営の継続ができない

- 後任社長の外部招聘が容易ではない

- 相続税の納税資金の確保が必要

- 株式を現金化できない

1. オーナー一族による経営の継続ができない

外部招聘のデメリットの1つ目は、オーナー一族による経営の継続ができない点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

外部招聘の場合、会社の経営は招聘された後任社長に承継されます。

内部昇格により、会社の経営は後任社長となった従業員に承継されます。

但し、株式はオーナー社長が保有しているため、招聘された後任社長はあくまでブリッジとしての一時的な社長とし、将来的にオーナー一族の後継者に経営を担わせることなども考えられます。

2. 後任社長の外部招聘が容易ではない

外部招聘のデメリットの2つ目は、後任社長の外部招聘が容易ではないことです。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

そもそも日本全国で後継者不足が叫ばれている中、オーナー社長のお眼鏡に叶う後任社長を外部から探索して招聘することは、よほどの優良企業でもない限り、現実的には難しい面があります。

3. 相続税の納税資金の確保が必要

外部招聘のデメリットの3つ目は、相続税の納税資金の確保が必要な点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー一族

- 4つの観点:税務及び現金化

に該当します。

繰り返しになりますが、株式以外に十分な資産がない場合、相続や贈与に伴って生じる相続税・贈与税の納税資金を別途工面する必要があります。

4. 株式を現金化できない

外部招聘のデメリットの4つ目は、株式を現金化できない点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー社長

- 4つの観点:現金化

に該当します。

オーナー社長が、事業を承継した後に一定の資金を得てセカンドライフを満喫したいと考えていたとしても、外部招聘ではオーナー社長個人が株式の対価を得ることはできないため、その希望を実現することはできません。

以上が、外部招聘によるメリットとデメリットです。

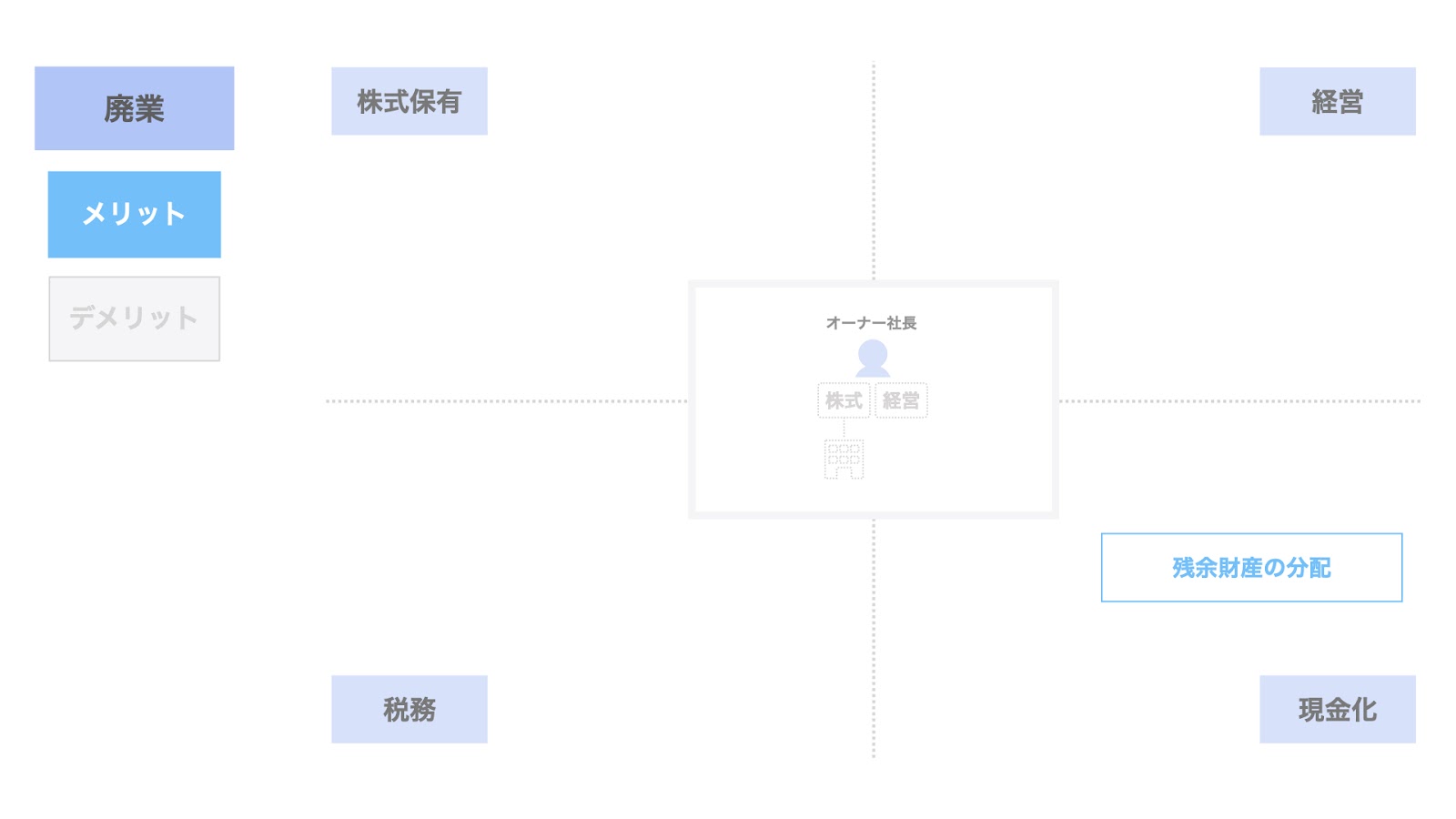

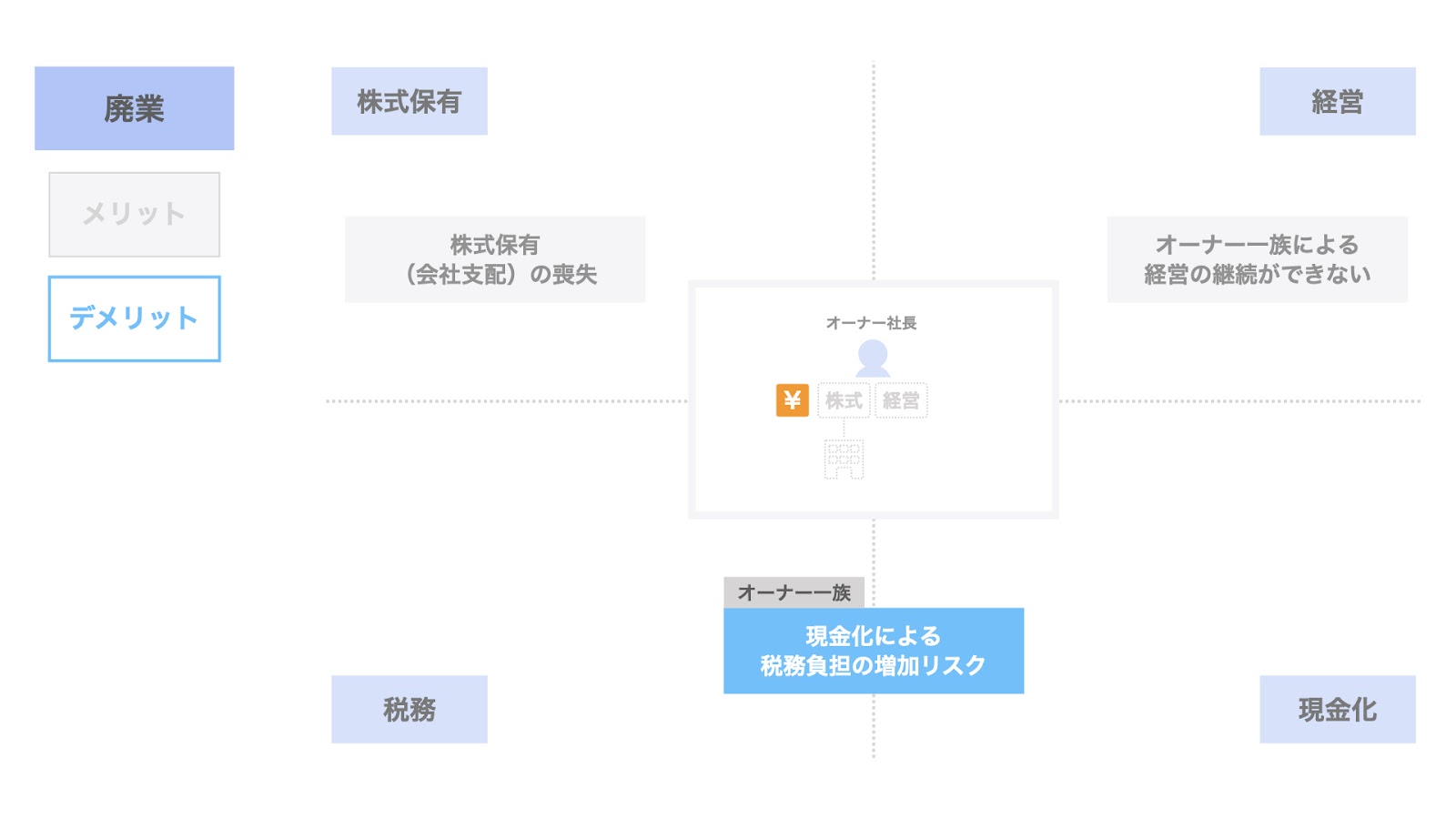

事業承継方法⑥ 廃業

最後に、廃業についても検討しておきましょう。

廃業を決めた場合、オーナー社長は会社を清算します。

このため、廃業においては株式の承継も経営の承継も為されません。

なお、会社清算時に残余財産が生じた場合は、株主であるオーナー社長が分配を受けることになります。

それでは、廃業のメリット・デメリットについて検討していきましょう。

廃業のメリット

廃業のメリットとして、残余財産の分配が挙げられます。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー社長

- 4つの観点:現金化

に該当します。

株主であるオーナー社長は、会社清算後、一定の残余財産を受け取る余地があります。

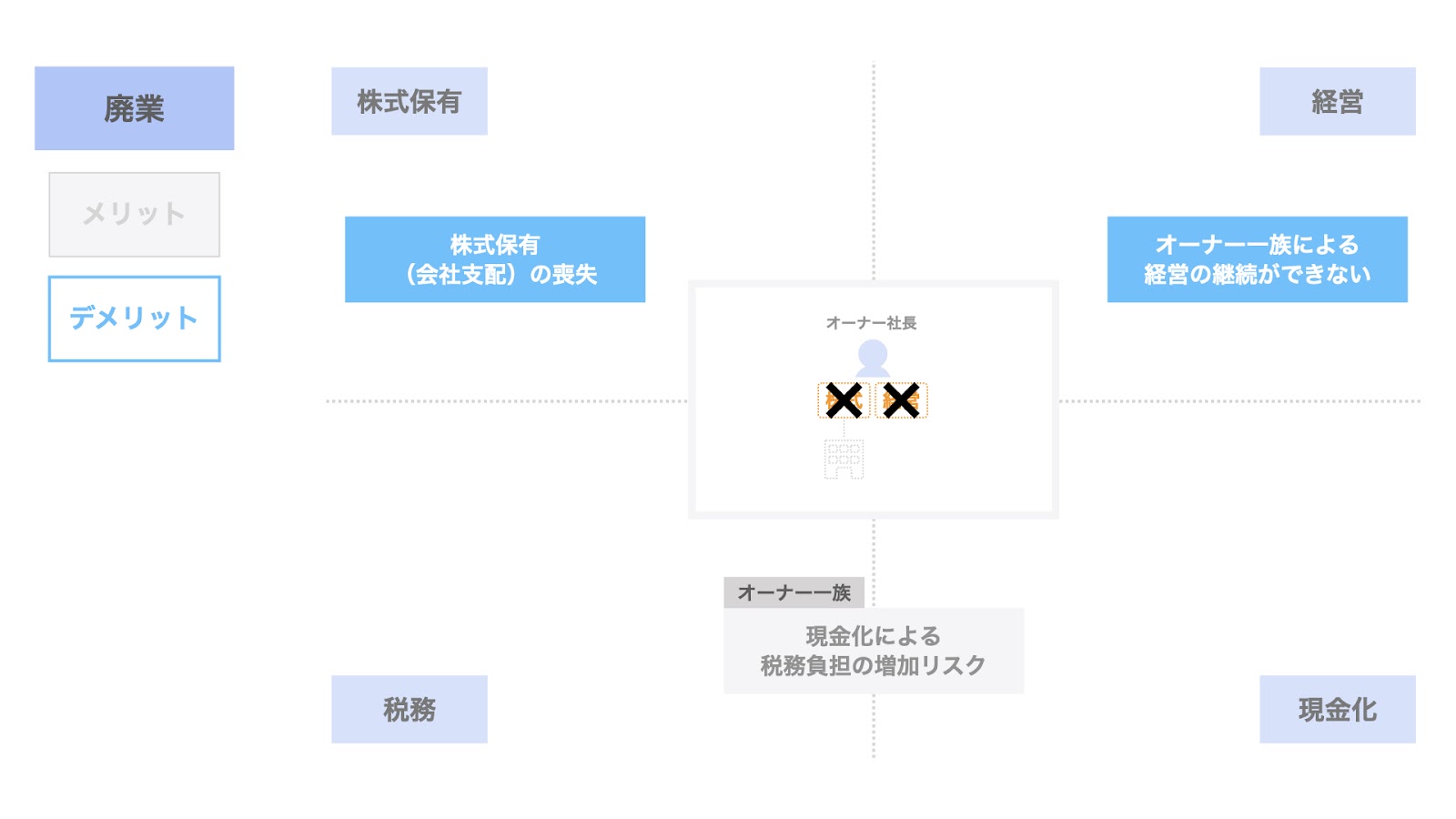

廃業のデメリット

次に、デメリットについてです。

廃業におけるデメリットとして、次の3つが挙げられます。

- 株式保有(会社支配)の喪失

- オーナー一族による経営の継続ができない

- 現金化による税務負担の増加リスク

以下、各デメリットについて個別に解説します。

1. 株式保有(会社支配)の喪失

廃業のデメリットの1つ目は、株式保有(会社支配)を喪失する点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:株式保有(会社支配)

に該当します。

廃業に伴い、当然ながら会社は無くなるため、株式の承継は実現されず、失われることとなります。

2. オーナー一族による経営の継続ができない

廃業のデメリットの2つ目は、オーナー一族による経営の継続ができない点です。(上図参照)

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー及びオーナー一族

- 4つの観点:経営

に該当します。

上記の株式保有の喪失と同様、廃業に伴い、当然ながら会社は無くなるため、経営の承継についても実現されず、失われることとなります。

3. 現金化による税務負担の増加リスク

廃業のデメリットの3つ目は、現金化による税務負担の増加リスクがある点です。

これを2つの立場と4つの観点に当てはめると、

- 2つの立場:オーナー一族

- 4つの観点:税務及び現金化

に該当します。

廃業により残余財産の分配を受けた場合、オーナー社長が保有していた株式は現金化されます。

そのため、オーナーの相続が発生した時、廃業せずに株式を相続する場合に比べ、相対的に税務負担が増加するリスクがあります。

まとめ

さて、今回は6つの事業承継手法のメリットとデメリットについて取り上げました。

なお、本記事の内容はこちらの動画でもご覧いただけます。

SOGOTCHA(ソガッチャ)では、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。