目次

さて、MBO資金調達シリーズ第2回の今回は、金融機関などから資金を調達することなく全てを自己資金で賄う、自己資金型MBOのメリットとデメリットについて解説します。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

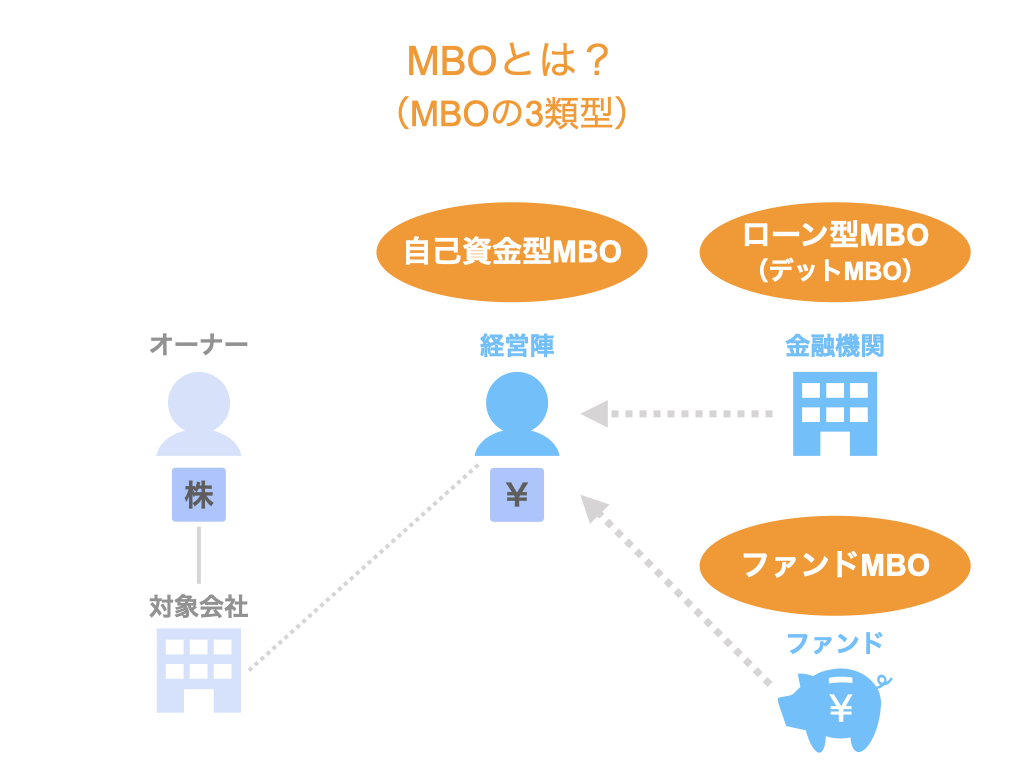

MBO(マネジメントバイアウト)とは?

MBOとは、マネジメントバイアウト(Management Buyout)の略称で、経営陣による企業買収・事業買収を意味します。

そして、MBOは資金調達の方法別に3つの手法に分けることができます。

- 自己資金型MBO

- ローン型MBO(デットMBO)

- ファンドMBO

今回は、その中の自己資金型MBOについて解説します。

第1回の記事で3つの手法の大枠を説明・比較していますので、まだ読んでいない方はさらっと読んでおくとスムーズに理解が進むと思います。

▽関連記事:MBO(マネジメントバイアウト)の資金調達方法別のメリットとデメリットを比較!

借入なしでMBOを実施する方法とは?

さて、MBOというスキームにはどのような資金調達方法があるのか、そしてそれぞれどのような点で異なるのか、ざっくりご理解いただけたかと思います。

ここから、経営陣の自己資金を元にMBOを実施する自己資金型MBOに焦点を当てていきたいと思います。

まず、自己資金型MBOにおいて資金や株がどのように動くのか、こちらの動画で確認しておきましょう。

ポイントは、経営陣が株主になるということです。

当たり前のように思えるかもしれませんが、他の手法と比較するときにポイントとなってくるので、頭の隅に置いておいてください。

▽関連動画:自己資金型MBOとは??経営陣が会社を買う!(3)【M&Aのプロが解説!】

自己資金型MBOのメリット

お待たせしました。ここからが本題です。

まずは自己資金型MBOのメリットについてです。

他の手法と比較してメリットがある点としては、

- 資金の返済負担がない

- 社長が選んだ後継者に承継できる/後継者が経営権を確保できる

- スピード感がある

という点です。

また、次の点は他のMBOの手法にも言えることですが、自己資金型MBOの利点となり得ます。

- 守秘性が高い

- 株式を現金化できる

それでは、上記メリットについて一つ一つ深堀していきましょう。

資金の返済負担がない

自己資金型MBOの最大のメリットは、資金の返済負担がないということです。

これは、実際に返済する後継者の立場としてはもちろん、後継者を指名する現社長にとっても、とても重要なポイントだと思います。

社長が選んだ後継者に承継できる/後継者が経営権を確保できる

こちらの点も、自己資金型MBOのメリットの1つです。

本シリーズの後半で解説するファンドMBOではファンドに経営権を握られるリスクもありますので、そちらと比較した時にこのメリットが効いてきます。

スピード感がある、守秘性が高い

自己資金型MBOは、関係者が非常に限定されます。

銀行の担当者も関わらなければ、ファンドの人間も出入りしません。

関係者の人数が少ないため、判断や対応もスピーディで、かつ情報漏洩のリスクも低く抑えられます。

株式を現金化できる

これは、売り手である現社長にとってのメリットです。

そして、ここはぜひおさえておいていただきたいポイントです。

我々が事業承継・M&Aの現場で感じることは、「後継者に会社を引き継ぐ=相続や贈与で後継者に譲り渡す」と考えている方がほとんどだということです。

しかし、相続や贈与で後継者に事業承継した場合、現金は受け取れません。

まだ先の話かもしれませんが、将来現社長が逝去された際に発生する相続税の納税資金を確保する(=相続税対策)という意味でも、手元に現金を準備しておくということは必要な備えなのではないでしょうか。

▽関連動画(現社長(売り手) のメリット):自己資金型MBOのメリット①/自己資金型MBO(2)【M&Aのプロが解説!】

▽関連動画(後継者(買い手)のメリット): 自己資金型MBOのメリット③/自己資金型MBO(4)【M&Aのプロが解説!】

▽参考動画(売り手が法人の場合のメリット) :自己資金型MBOのメリット②/自己資金型MBO(3)【M&Aのプロが解説!】

自己資金型MBOのデメリット

ここまで自己資金型MBOのメリットについて解説してきましたが、デメリットについてもおさえておきましょう。

- 後継者が資金を全額準備する必要がある

- 株式の買取価格の上昇を期待できない

- 経営支援を得られない

こちらも、一つ一つ深堀していきます。

後継者が資金を全額準備する必要がある

これは説明するまでもありませんね。手元に資金がないことには何も始まりません。

株式の買取価格の上昇を期待できない

このデメリットは、売り手である現社長の立場から見たデメリットです。

そして、ローン型MBOおよびファンドMBOと比較した場合における論点です。

ローン型MBOとファンドMBOにおいては、金融機関やファンドから資金を調達するため、買い手である後継者の資金余力がアップします。

それに伴い、株式の買取価格の上昇を期待することができます。

一方、自己資金型MBOでは、資金は後継者の自己資金に限られているため、ほとんどの場合、株式の買取価格が上昇することは期待できないでしょう。

経営支援を得られない

これは、現社長・後継者の両者にとってのデメリットですが、特に後継者の方に大きな影響があるポイントです。

そして、ファンドMBOと比較した場合における論点です。

ファンドMBOにおいてはファンドの運用者が持っている経営ノウハウを享受することができますが、自己資金型MBOにおいてはそれがありません。

さらなる飛躍を目指す場合には、ファンドによる経営支援について検討する余地もあるかもしれません。

▽関連動画:自己資金型MBOのデメリット/自己資金型MBO(5)【M&Aのプロが解説!】

まとめ

さて、今回はMBO資金調達シリーズ第2回!ということで自己資金型MBOについて解説しました。

今回取り上げた動画はこちらの再生リストにまとまっていますので、復習がてらぜひご覧ください。

▽関連動画再生リスト: 自己資金型MBOまとめ【M&Aのプロが解説!】