目次

今週(2021/3/1〜5)のPEファンドによるM&Aニュース

2021年3月1日(月)から3月5日(金)までの1週間に公表されたプライベート・エクイティ・ファンド(PEファンド)による主なM&A案件は、以下の通りです。

| 公表日 | 買い手 | 対象会社 | 売り手 | 備考 |

| 3月4日 | 四国アライアンス キャピタル | LACホールディングス | – | – |

| 3月4日 | アイ・シグマ・ キャピタル | 昭光通商 | 昭和電工 | TOBによる 非公開化 |

| 3月5日 | ベインキャピタル | イグニス | – | MBOによる 非公開化 |

今週は、PEファンドによる投資3件が公表されています。

なお、本記事の内容はこちらの動画でもご覧いただけます。

個別案件の概要

各案件の概要は、以下の通りです。

なお、以下の内容は公開情報に基づき作成しているため、実際のスキームとは異なる可能性もある点、ご了承ください。

四国アライアンスキャピタルによるLACホールディングスへの投資案件

四国アライアンスキャピタルは、四国の4銀行(阿波銀行、百十四銀行、伊予銀行、四国銀行)により設立されたファンド運営会社です。

LACホールディングスは、デルタリンク(岡山県倉敷市)、アネックス(徳島県吉野川市)、キャンピングカーランド(愛知県日進市)のキャンピングカーディーラー3社からなる企業グループです。

LACホールディングスのさらなる事業成長にあたり、四国アライアンスキャピタルと資本業務提携を行うとのことです。

アイ・シグマ・キャピタルによる昭光通商へのTOB案件

こちらの事例についても、以下で詳細に検討します。

ベインキャピタルによるイグニスの非公開化MBO

ベインキャピタルは、アメリカを本拠地としつつ、グローバルに展開する大手ファンド運営会社です。

イグニスは、スマートフォンのアプリ開発やスマートフォン向けのゲームの企画・開発・運営などを行っており、マザーズに上場しています。

今回、イグニス経営陣とベインキャピタルが共同でMBOを実施し、非公開化を目指すとのことです。

なお、PEファンドそのものについての理解を深めたい方は、こちらの資料や動画もご参照ください。

▽関連資料:ファンドガイドブック

▽関連動画

投資事例:アイ・シグマ・キャピタルによる昭光通商へのTOB

今週3月4日(木)、アイ・シグマ・キャピタルから「SKTホールディングス株式会社による昭光通商株式会社株式(証券コード 8090)に対する公開買付けの開始に関するお知らせ」というリリースが出されました。

同日、昭光通商からも「SKTホールディングス株式会社による当社株券に対する公開買付けに関する意見表明のお知らせ」というリリースが出されています。

アイ・シグマ・キャピタルは、2000年に設立されたプライベートエクイティファンド運営会社です。総合商社の丸紅の100%子会社であり、これまでに3つのバイアウトファンドを運営し、14件の投資実績を有しています。

なお、アイ・シグマ・キャピタルについて詳しく知りたい方は、こちらの書籍もご参照ください。

▽関連書籍:

一方、昭光通商は、1947年に化学品及び肥料の国内販売と輸出入を目的に設立されました。現在は東証一部上場で、昭和電工グループの中核商社として、化学品・合成樹脂・金属セラミックスを中心に取り扱っています。

本件は、アイ・シグマ・キャピタルが昭光通商に対し株式公開買付(TOB)を行い、非公開化(非上場化)するものです。

それでは、次の各テーマに沿って、本投資事例の概要につき検討していきましょう。

- 関係者

- 背景・目的

- スキーム

なお、以下の内容は公開情報に基づくものであり、一部推測に基づいて作成している部分もあるため、実際のケースとは異なる可能性もある点、ご了承ください。

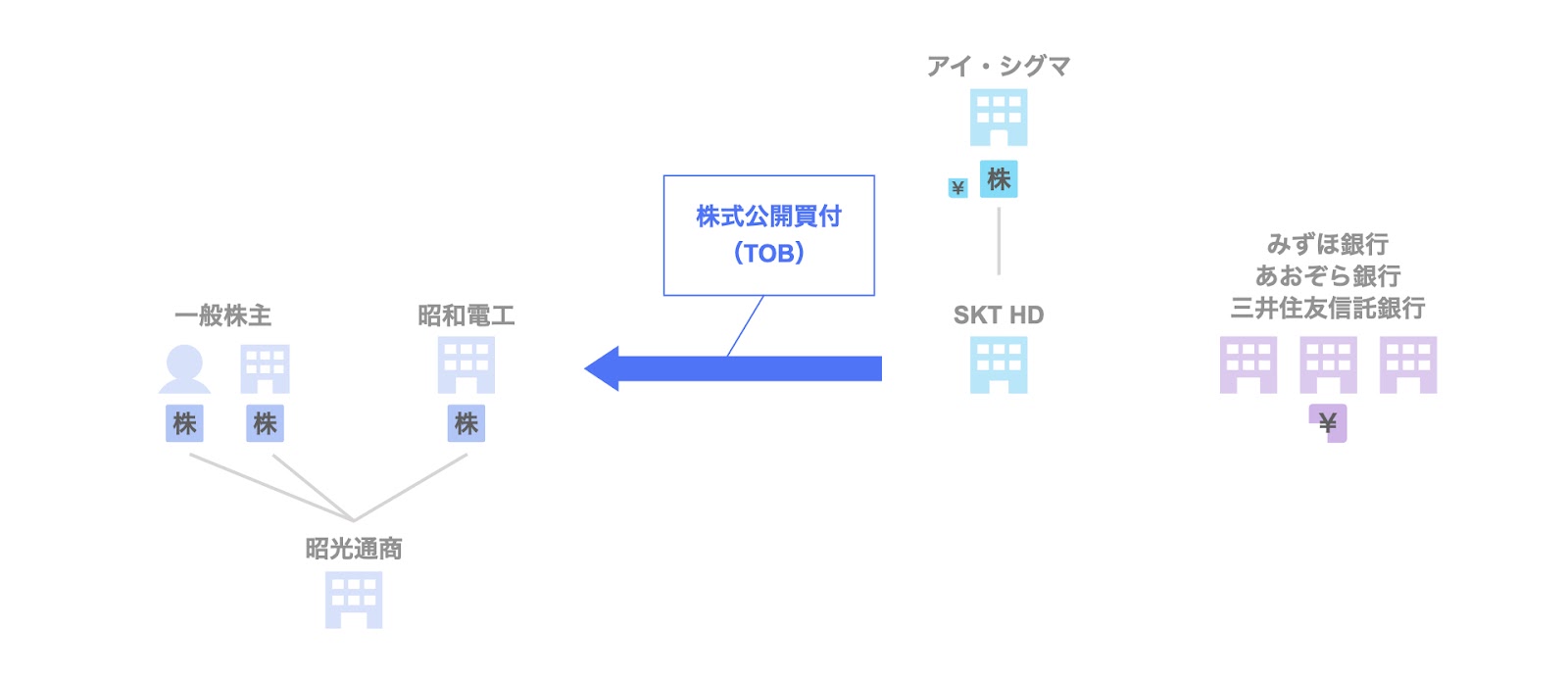

関係者

まず、関係者についてです。

本件における主な関係者は、次の通りです。

- 実質的な買い手

アイ・シグマ・キャピタル(正確には同社の運営ファンド) - 形式的な買い手

アイ・シグマ・キャピタル(正確には同社の運営ファンド)が設立した買収用特別目的会社(SPC)であるSKTホールディングス - 売り手

筆頭株主である昭和電工、及び一般株主 - 取引対象

昭光通商の株式 - 対象会社

昭光通商 - ファイナンサー

みずほ銀行・あおぞら銀行・三井住友信託銀行

以上が、本件の主な関係者です。

背景・目的

続いて、本件取引の背景・目的についてです。

ここでは、売り手である昭和電工の意向と買い手であるアイ・シグマ・キャピタルの意向に分けて検討します。

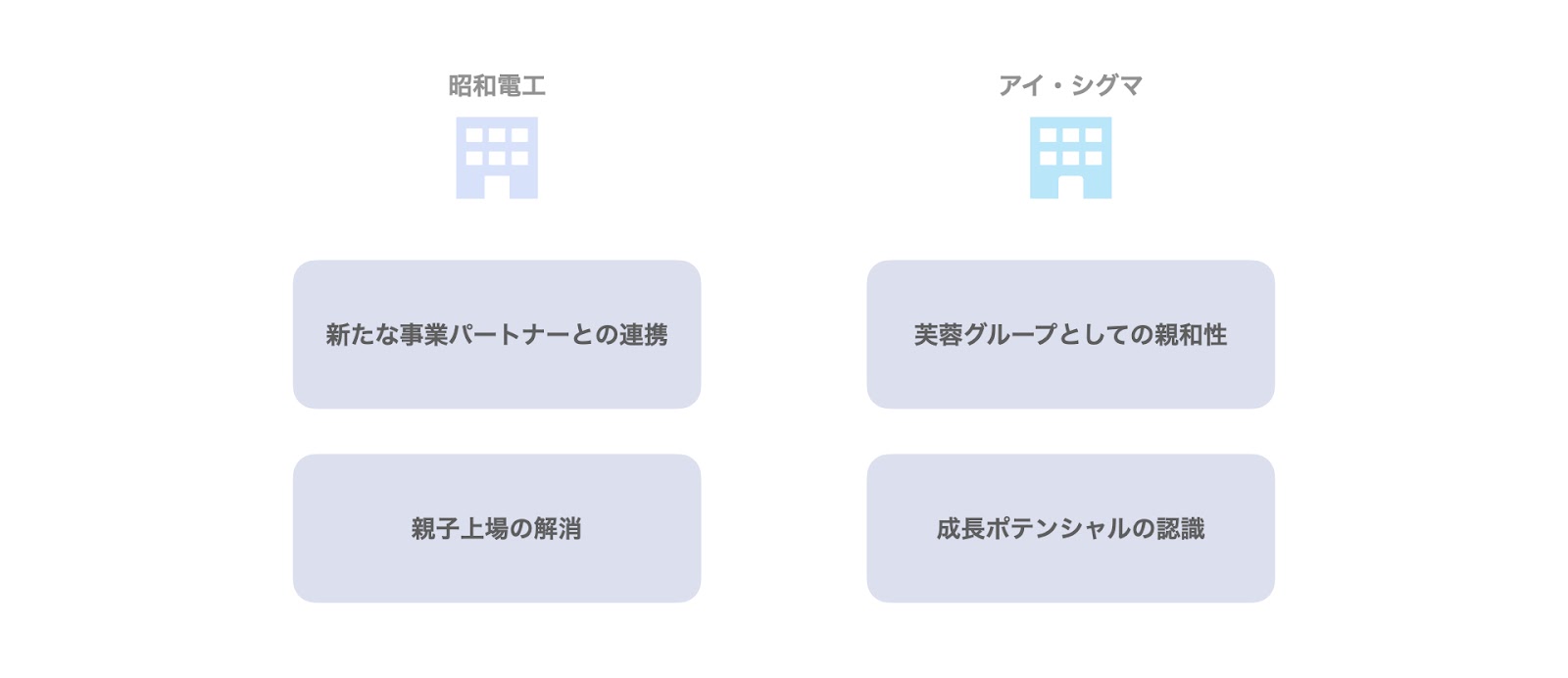

売り手の意向

まず、売り手である昭和電工の意向として、主に次の2点が挙げられます。

- 新たな事業パートナーとの連携

対象会社である昭光通商は、中期経営計画にて「ソリューション提案の強化」や「委託加工・物流・技術分野での提携先開拓」を推進。

そのような中、親会社である昭和電工として、自社の傘下にいるよりも、より多くのシナジー創出が期待できる商社・メーカー機能のビジネスノウハウをを有する新たな事業パートナーとの連携も選択肢のひとつと想定。 - 親子上場の解消

近時の親子上場のガバナンスを巡り、親子上場を解消する動きが加速する中、昭和電工グループの唯一の上場子会社である対象会社との資本関係の見直しについて検討が必要と認識。

買い手の意向

次に、買い手であるアイ・シグマ・キャピタルの意向として、次の2点が挙げられます。

- 芙蓉グループとしての親和性

対象会社は、丸紅グループと同じ芙蓉グループに属し、社風や企業文化面で協業の親和性も高いと考えられる。 - プラス・マイナス両面での成長ポテンシャルの認識

昭和電工グループの製品を取り扱うことによる製品面での優位性を保持しつつも、一方でガバナンス確立や海外ビジネス強化、昭和電工以外の他社からのメーカー機能の取込については課題あり。

このような両者の意向がマッチし、今回の案件につながりました。

スキーム

続いて、本件取引のスキームについてです。

本件取引のスキームは、次の6つのステップから構成されます。

- ステップ1. 買収用特別目的会社(SPC)の設立

実質的な買い手であるアイ・シグマ・キャピタルは、買収用特別目的会社(SPC)であり、公開買付者となるSKTホールディングスを設立します。 - ステップ2. 応募契約の締結

公開買付者であるSKTホールディングスは、対象会社の親会社である昭和電工と公開買付応募契約を締結します。昭和電工は、保有する43.79%の株式のうち、継続保有する14.9%を除いて、今回のTOBに応募します。 - ステップ3. 株式公開買付(TOB)

公開買付者は、一般株主に対し、株式公開買付(TOB)を実施します。

公開買付価格は1株796円(前日終値に9.94%のプレミアムを加えた価格)です。

TOBに応募しない昭和電工の保有分14.9%を除いた残り85.1%分の買付金額の総額は、約74億円です。 - ステップ4. 買収資金の調達と株式の取得

TOBの成立に伴い、公開買付者であるSKTホールディングスは、アイ・シグマ・キャピタルの運営ファンドからエクイティ、ファイナンサーであるみずほ銀行、あおぞら銀行、三井住友信託銀行から買収ローン約124億円を調達します。

当該資金を原資として、売り手から株式を取得します。なお、買付金額74億円と調達金額の差額は、既存借入金の返済やスクイーズアウトの費用などに充当されるものと推察されます。 - ステップ5. スクイーズアウト

TOB成立後、公開買付に応じなかった少数株主に対しスクイーズアウトを実施します。本事例では、株式併合によりスクイーズアウトが実現されています。 - ステップ6. 非公開化

以上の取引の結果、対象会社の非公開化が実現されます。結果として、株主はアイ・シグマ・キャピタル85.1%、昭和電工14.9%の2者となります。 - ステップ7. 合併

最後に、公開買付者であるSKTホールディングスと対象会社である昭光通商が合併し、新会社となります。このような合併は、LBOローンの出し手であるファイナンサーの信用補完措置の一環として要請されるものです。

なお、ステップ6の非公開化とステップ7の合併は、実務上前後する場合もあります。

以上が、本件スキームの概要です。

なお、LBOローン(LBOファイナンス)について詳しく知りたい方は、こちらの記事もご参照ください。

▽関連記事:LBOとLBOファイナンス|それぞれの特徴を解説

まとめ

以上、今回はアイ・シグマ・キャピタルによる昭光通商へのTOBを投資事例としてピックアップしました。

SOGOTCHA(ソガッチャ)では、毎週PEファンドが関わるM&A事例をピックアップしていきますので、ぜひご覧ください。

なお、日本で活動するバイアウトファンド・メザニンファンドについて具体的に知りたい方は、こちらの資料をご参照ください。

▽関連資料:ファンドガイドブック

毎週のニュースをご覧頂くと分かる通り、PEファンドは頻繁にM&Aを行っています。このため、あなたも急にPEファンドと関わることになるかもしれません。

例えば、

- PEファンドの投資先について、自社に買収検討の打診があった。

- 自社のノンコア部門について、PEファンドから買収検討の打診があった。

- 自社のオーナーが、PEファンドへの会社の売却を検討しているらしい。

- 今度、PEファンドのExit案件のアドバイザリーをすることになった。

- 銀行から、成長資金の調達先としてPEファンドの紹介を受けることになった。

そのような場面で、もしご自身の横に立って一緒に交渉や検討を進めてくれるパートナーが必要と思われたなら、弊社までお問い合わせください。

弊社は、手の届くM&AアドバイザリーとしてSOGOTCHA MOA(ソガッチャモア)というM&Aアドバイザリーサービスを提供しています。

気になることがございましたら、ご遠慮なくご連絡ください。