目次

LBO(レバレッジドバイアウト)はM&Aにおける買収手法のひとつで、対象会社の信用力に基づいて資金を調達して買収を行うという特徴があります。

そして、LBOファイナンスは買収・M&AのプロフェッショナルであるPEファンドの成長ととともに発展してきたこともあり、その主たる使い手はPEファンドです。

一方、事業会社が他社をM&Aによって買収する場面でLBOが活用される場合もあります。

事業会社がLBOを使うメリットは、次の3つ。

- 投資金額(リスク)の限定

- 借入負担の抑制

- 株式の希薄化の回避

本記事ではまず事業会社がLBOを利用した事例を取り上げ、そもそもなぜ事業会社がLBOを使う事例は少ないのか、そして事業会社がLBOを利用するとどんなメリットがあるのかということについて、解説していきます。

なお、LBOの全体像について知りたい方は、【図解】LBO(レバレッジドバイアウト)をどこよりも丁寧に解説の記事をご覧ください。

また、本記事の内容は動画でもご覧いただけます。

《執筆者》

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフが執筆しました。

事業会社がLBOを活用した事例:昭和電工による日立化成のTOB

まず初めに、事業会社にLBOが活用された事例を見てみましょう。

冒頭に触れた通り、LBOはファンドによって活用されるケースが多いですが、この昭和電工の案件は事業会社が実質的にLBOスキームを使った珍しいケースです。

※事例詳細:【M&A事例を図解】昭和電工による日立化成へのTOB【スキーム詳細解説】

ポイントだけ説明すると、昭和電工がLBOスキームを採用した背景として次の2つの理由が推察されます。

- 自身の格付け低下を避けるため

- 株式の希薄化を避けるため

まず、昭和電工が自身の格付け低下を避けるために、借入による資金調達によって負債が膨らむのを避けたというのが1つ。

また、自らの株式発行による増資という選択肢もありますが、この場合は株式の希薄化が生じてしまいます。

よって、対象会社である日立化成の信用力に基づいたLBOを実施したのだと考えられます。

事業会社のLBOの利用目的や活用場面

さて、前述の通り、LBOはPEファンドの成長と共に発展してきました。

裏を返せば、PEファンドではない普通の会社(事業会社)は、LBOの利用に積極的ではなかったと言えます。

早速「なぜ事業会社はLBOを利用しないのか?」という問を検討したいところですが、以下の3段階でこれらの問題を解きほぐしていきたいと思います。

- そもそも事業会社の買収原資は何か?

- なぜ事業会社はLBOを利用しないのか?

- それにも関わらず事業会社がLBOを利用する理由・目的は?

それでは、順を追って検討してみましょう。

そもそも事業会社の買収原資は何か?

事業会社がM&Aを実施する場合、その買収原資は主に以下の3つです。

- 手元資金

- 借入

- 融資

1つ目は、買い手が有する手元資金を買収資金に充てるパターンです。

手元資金が潤沢な、いわゆるキャッシュリッチな会社は、その豊富な手元資金を用いて買収を実施します。

2つ目は、外部から借入で資金調達を行い、買収資金に充てるパターンです。

手元資金だけでは買収資金を確保できない場合、買い手は金融機関からの借入を利用します。

昨今の金融緩和の環境下では、優良企業であれば低い利率で買収資金を調達することができます。

3つ目は、株式の発行による増資により資金調達を行い、買収資金に充てるパターンです。

買い手の志向や金融機関の融資姿勢にもよりますが、買い手として手元資金や借入金を用いることなく、エクイティファイナンスで調達した資金で買収を行います。

なお、これらの3つの組み合わせ(例. 手元資金+借入金)による場合もあります。

これら3つが、事業会社の主な買収原資です。

なぜ事業会社はLBOを利用しないのか?

事業会社による買収資金の主な調達方法は、手元資金・借入・増資の3つだと説明しました。

では、なぜ事業会社はLBOを(あまり)利用しないのでしょうか?

この理由は、主に2つあります。それは、

- コストが高いから

- 経営の自由度・機動性が低下するから

まず、LBOのコストが高い点が挙げられます。

LBOファイナンスは金融機関にとっても特殊なファイナンスで、全ての金融機関で提供できるわけではなく、主にメガバンクや大手の地方銀行(地銀)に限られています。

LBOファイナンスの出し手が限られているため、通常の借入に比べて価格競争が十分に進んでおらず、金利や手数料が比較的高くなります。

また、通常の借入に比べて契約書の分量も多くなるため、契約書作成費用も多くかかります。業界慣習として、貸し手(LBOレンダー)側のリーガルコストも借り手が負担することも、その理由の1つにもなっています。

このような理由から、LBOの利用には多額のコストがかかるため、買い手である事業会社としてLBOを積極的に利用したいというインセンティブが小さくなりがちです。

次に、経営の自由度・機動性が低下するという点です。

【図解】LBOファイナンスが買い手や対象会社に与える影響についての記事で詳しく取り上げましたが、LBOファイナンスでは、LBOレンダーからコベナンツや全資産担保といった制約が課されるため、借り手である対象会社の行動の自由が一定程度制限されます。

具体的には、設備投資制限やM&A制限などのコベナンツにより一定金額以上の投資が抑制されたり、全資産担保により遊休不動産の自由な売却ができなくなったりといった制限が課されることになります。

このような制約を嫌い、事業会社がLBOを利用したがらないという背景もあります。

それにも関わらず事業会社がLBOを利用する理由・目的は?

コストが高い、あるいは経営の自由度・機動性が低下するという理由から、事業会社がLBOの利用に積極的になりにくいという背景があるにも関わらず、一部の事業会社はLBOを利用しています。

では、そのような事業会社は、どういった理由や目的でLBOを利用しているのでしょうか?

それは、主に次の3点に整理されます。

- 投資金額(リスク)の限定

- 買い手の借入負担の抑制

- 買い手の株式の希薄化の回避

これらの3点は、上記事業会社の3つの買収原資との関係から、以下の通り整理されます。

- 投資金額(リスク)の限定…手元資金

- 買い手の借入負担の抑制…借入

- 買い手の株式の希薄化の回避…増資

以下、これら3点につき、個別に検討していきましょう。

なお、LBOを利用しない場合と利用する場合を比較することで、LBOの特徴を明確化していきたいと思います。

事業会社がLBOを利用する理由①:投資金額(リスク)の限定

まず、投資金額(リスク)の限定についてです。

この点について、LBOを利用しない場合と利用する場合を比較していきましょう。

LBOを利用せず手元資金だけで買収を実施する場合、買収資金を全て手元資金でまかなうことになるため、買収資金に占める買い手の投資金額(リスク)も大きくなります。事実上は、100%のリスクを負います。

一方、LBOを利用する場合、買収資金の内訳はLBOファイナンスと買い手の手元資金に区分されるため、買収資金に占める買い手の投資金額(リスク)を低減することができます。

また、対象会社を子会社として保有する場合、LBOファイナンスは対象会社のみに返済責任があるノンリコース性を有するため、万が一対象会社の業績が悪化して潰れるような自体に陥ったとしても、買い手である事業会社の損失は、投資金額に限定されます。

なお、ノンリコースなどのLBOファイナンスの特徴については【図解】LBOとLBOファイナンス|それぞれの特徴を解説で詳しく解説しています。

以上のように、LBOを利用することで、買い手である事業会社は投資金額(リスク)を限定することができます。

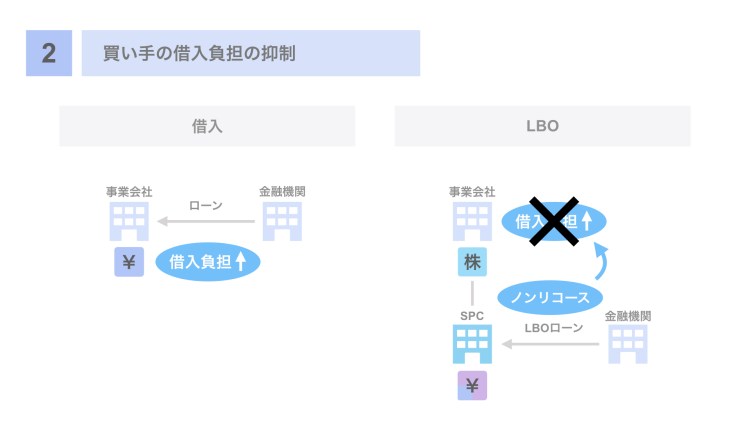

事業会社がLBOを利用する理由②:買い手の借入負担の抑制

次に、買い手の借入負担を抑制できることについて検討します。

こちらも、LBOの有無の2つを比較していきます。

LBOを利用しない場合、すなわち、買い手である事業会社自身が金融機関から借入を行い、買収資金に充てる場合です。

この場合、買い手が調達した借入金は、当然ながら買い手に返済義務があります。

一方、LBOを用いて対象会社の信用力でLBOファイナンスを調達して買収資金に充てる場合、LBOファイナンスは、対象会社の信用力に基づくノンリコース型のファイナンスであるため、返済義務は対象会社(より正確には、買収資金を調達したSPCと対象会社が合併した後の新会社)が負います。

買い手である事業会社は、自身が直接借入金を負担するわけではなく、また対象会社の負担する借入はノンリコースファイナンスであるため、買い手はLBOファイナンスの返済義務は負いません。

以上のように、LBOを利用することで、LBOファイナンスという借入を利用して買収を行うにも関わらず、買い手は自らの借入負担が増加することを避けられます。

例えば、買い手である事業会社が社債を発行しており、その格付水準を維持したい場合、LBOを利用することで自らの借入負担を抑制し、格付維持に努めることができます。

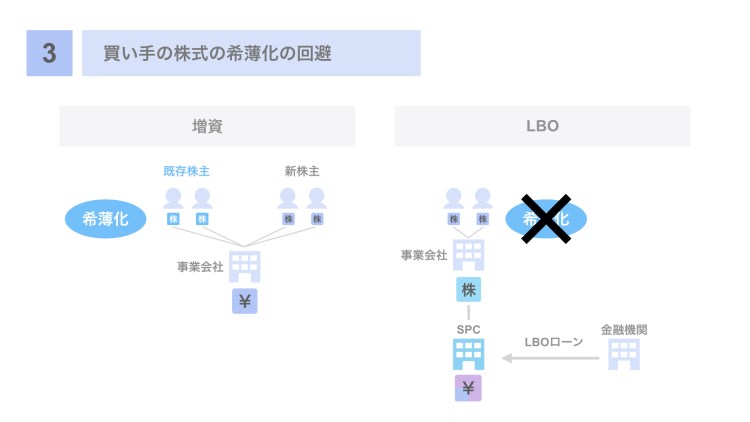

事業会社がLBOを利用する理由③:買い手の株式の希薄化の回避

最後に、買い手の株式の希薄化の回避についてです。

こちらについても、LBOを利用する/しないの2ケースで比較します。

LBOを利用しない場合、すなわち、買い手である事業会社が増資を行い、買収資金を調達する場合です。

この場合、増資に伴い買い手の発行株式は増加するため、買い手の既存株主の保有する株式は希薄化します。

一方、LBOを用いる場合、対象会社の信用力に基づいて調達するLBOファイナンスを買収資金に充てます。

このため、買い手は増資を行わず、買い手の株式の希薄化は生じません。

まとめ

さて、今回は事業会社がLBOを利用する3つのメリットについて解説しました。

なお、本記事の内容は動画でもご覧いただけます。

SOGOTCHAでは、オンラインでM&Aの相談を受け付けています。

PEファンド・M&Aアドバイザリーの実務経験があるSOGOTCHA(ソガッチャ)スタッフがサポートしますので、ぜひお気軽にご相談ください。